Marktgröße, Anteil und Branchenanalyse für klinische Chemie, nach Produkttyp (Instrumente sowie Reagenzien und Verbrauchsmaterialien), nach Anwendung (Elektrolyt-Panel, einfache und umfassende Stoffwechsel-Panels, Lebertests, Nierentests, Lipid-Panel und andere), nach Endbenutzer (Krankenhäuser und Kliniken, klinische Labore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

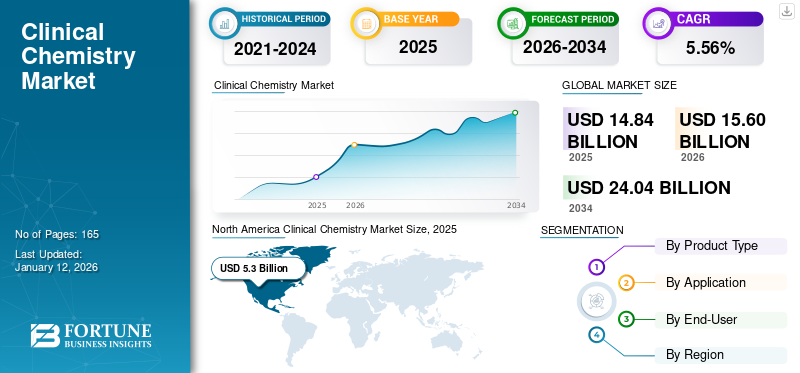

Die globale Marktgröße für klinische Chemie wurde im Jahr 2025 auf 14,84 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 15,6 Milliarden US-Dollar im Jahr 2026 auf 24,04 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,56 % aufweist. Nordamerika dominierte den Markt für klinische Chemie mit einem Marktanteil von 35,68 % im Jahr 2025.

Unter klinischer Chemie versteht man die biochemische Analyse verschiedener Körperflüssigkeiten, darunter Blut, Serum, Urin und andere, zur Diagnose und Behandlung von Krankheiten bei Patienten. Es umfasst verschiedene Instrumente, die chemische Reaktionen nutzen, um den Gehalt chemischer Verbindungen wie Elektrolyte und Lipidprofile in Körperflüssigkeiten zu identifizieren oder zu quantifizieren. Zunehmende diagnostische Tests wie Leber- und Nierentests zur Quantifizierung chemischer Verbindungen in Körperflüssigkeiten dürften die zunehmende Akzeptanz klinischer Analysegeräte auf dem Markt unterstützen.

- Den von der American Society for Microbiology veröffentlichten Daten aus dem Jahr 2021 zufolge werden in den USA jedes Jahr mehr als 13,00 Milliarden Tests an verschiedenen Proben, darunter Blut-, Urin- und Gewebeproben, durchgeführt.

Darüber hinaus unterstützt der wachsende Fokus wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Analysegeräte zur Quantifizierung chemischer Verbindungen bei Patienten das Wachstum des Marktes.

Die COVID-19-Pandemie wirkte sich aufgrund der von der Regierung verhängten Beschränkungen negativ auf den Weltmarkt aus. Darüber hinaus führte die Einschränkung zu einem Rückgang der Patientenbesuche, was zu weniger durchgeführten Tests bei den Patienten führte. Zusammen mit der Unterbrechung der Lieferkette bei den Herstellern von Instrumenten, Reagenzien und Verbrauchsmaterialien führte dies auch zu einem Rückgang ihres Jahresumsatzes und damit zu einem geringeren Wachstum des Marktes für klinische Chemie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für klinische Chemie

Marktgröße und Prognose:

- Marktgröße 2025: 14,84 Milliarden US-Dollar

- Marktgröße 2026: 15,6 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,04 Milliarden US-Dollar

- CAGR: 5,56 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt und hatte im Jahr 2025 einen Anteil von 35,68 %. Diese Führungsposition wird durch die hohe Nachfrage nach und die Akzeptanz klinisch-chemischer Analysegeräte für die Früherkennung von Krankheiten sowie durch strategische Akquisitionen und Kooperationen zwischen wichtigen Akteuren in der Region vorangetrieben.

- Nach Produkttyp: Das Segment Reagenzien und Verbrauchsmaterialien hatte im Jahr 2024 den größten Marktanteil. Seine Dominanz ist auf die zunehmende Akzeptanz von Testkits für eine verbesserte Genauigkeit bei Diagnoseverfahren und die kontinuierliche Einführung innovativer Reagenzien und Kits durch wichtige Hersteller zurückzuführen.

Wichtige Länder-Highlights:

- Japan: Der Markt ist von starken inländischen Akteuren wie Sysmex und HORIBA Ltd. geprägt, die aktiv neue und vollautomatische Analysegeräte auf den Markt bringen, um ihr Produktangebot zu erweitern und fortschrittliche, auf die Kundenbedürfnisse zugeschnittene Lösungen anzubieten.

- Vereinigte Staaten: Das Wachstum wird durch ein extrem hohes Volumen jährlicher Diagnosetests, strategische Partnerschaften zur Markteinführung neuer Analysegeräte und konsistente US-amerikanische FDA-Zulassungen für neuartige Diagnoseinstrumente großer Unternehmen vorangetrieben.

- China: Der Markt wird von großen inländischen Playern wie Shenzhen Mindray beeinflusst, die ihre globale Präsenz durch strategische Akquisitionen ausbauen. Allerdings wird das Wachstum auch durch die hohen Kosten moderner Analysegeräte gebremst, die die Akzeptanz einschränken können.

- Europa: Der Markt wird durch eine hohe Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen angetrieben, was die Anzahl diagnostischer Verfahren erhöht. Das Wachstum wird darüber hinaus dadurch unterstützt, dass wichtige Akteure neue Forschungs- und Entwicklungszentren errichten und neue Lösungen auf den Markt bringen, um die regionale Nachfrage zu decken.

Markttrends für klinische Chemie

Technologischer Fortschritt bei klinisch-chemischen Analysegeräten

Die steigende Nachfrage nach neuartiger Technologie für Analysegeräte veranlasst namhafte Akteure, sich auf Forschungs- und Entwicklungsaktivitäten auf dem Markt zu konzentrieren. Es wird erwartet, dass verstärkte Forschungs- und Entwicklungsaktivitäten zur Einführung dieser Analysegeräte mit fortschrittlicher Technologie, unter anderem hoher Produktivität und Durchsatz, die zunehmende Akzeptanz klinisch-chemischer Analysegeräte unterstützen werden.

Die zunehmende Zahl von Markteinführungen sowie die staatliche Zulassung dieser Produkte führt zu einer bevorzugten Verlagerung hin zu fortschrittlichen Analysegeräten zur Früherkennung, Behandlung und Behandlung der Krankheit bei Patienten.

- Beispielsweise brachte Erba Mannheim im Februar 2023 seine neueste XL-Reihe vollautomatischer Analysegeräte auf den Markt, die modernste Systeme integrieren. Diese Produkte sind leistungsorientiert, steigern die Laborproduktivität und unterstützen ein umfassendes Testmenü für verschiedene Erkrankungen.

Wachsendes Bewusstsein und steigende Forschungs- und Entwicklungsausgaben bei wichtigen Akteuren führen weiterhin zur Einführung technologisch fortschrittlicher Analysegeräte auf dem Markt.

Daher verschiebt sich der Trend in Gesundheitseinrichtungen zu technologisch fortschrittlichen Produkten zur Früherkennung von Krankheiten, einschließlich Herz-Kreislauf- und urologischen Erkrankungen, was den klinischen Nutzen dieser Produkte hervorhebt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für klinische Chemie

Steigende Prävalenz chronischer Erkrankungen weltweit zur Steigerung des Marktwachstums

Die zunehmende Prävalenz von Erkrankungen wie Herz-Kreislauf-Erkrankungen führt zu einem Anstieg der Zahl der Patientenbesuche in Krankenhäusern und Kliniken. Die zunehmende Aufnahme von Patienten führt zu einer wachsenden Zahl diagnostischer Verfahren bei Patienten, was den zunehmenden Einsatz klinischer Analysegeräte weiter unterstützt.

- Laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass etwa jeder 20. Erwachsene im Alter von 20 Jahren und älter an Herz-Kreislauf-Erkrankungen leidet.

Darüber hinaus lenkt der wachsende technologische Fortschritt der Analysegeräte den Fokus wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer klinischer Analysegeräte.

- Beispielsweise brachte die Siemens Healthineers AG im Juli 2023 den Atellica CI-Analysator für Immunoassays und klinische Chemietests auf den Markt, mit dem Ziel, ein kompaktes Testsystem zur Bewältigung der Laborherausforderungen in Gesundheitseinrichtungen bereitzustellen.

Darüber hinaus dürften die zunehmenden Vorteile klinischer Analysegeräte, darunter Präzision und Genauigkeit bei der Früherkennung von Störungen und andere, die wachsende Nachfrage nach diesen Produkten auf dem Markt fördern. Darüber hinaus dürften zunehmende Übernahmen und Kooperationen zwischen den wichtigsten Marktteilnehmern mit dem Ziel, ihre Präsenz zu stärken, zum Wachstum des Marktes beitragen.

Daher wird erwartet, dass die wachsende Zahl von Forschungsaktivitäten zusammen mit der zunehmenden Zusammenarbeit zwischen wichtigen Akteuren bei der Herstellung von Analysegeräten für die klinische Chemie die Einführung dieser Produkte im Prognosezeitraum vorantreiben wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit klinisch-chemischen Analysegeräten schränken die Akzeptanz ein

Trotz der weltweit wachsenden Nachfrage nach diesen Analysegeräten behindern bestimmte Faktoren das Wachstum des Marktes. Die mit den Analysegeräten verbundenen hohen Kosten sind einer der wesentlichen Faktoren, die die Akzeptanz dieser Geräte auf dem Markt einschränken.

- Laut Shenzhen Mindray Bio-Medical Electronics Co., Ltd. liegen die Kosten für den vollautomatischen Biochemie-Analysator BS-240 beispielsweise zwischen 3.000,0 und 6.000,0 USD pro Stück.

Darüber hinaus trägt der zunehmende technologische Fortschritt dieser Analysegeräte auch zu steigenden Kosten für diese Produkte bei und behindert so die Akzeptanz dieser Produkte auf dem Markt, insbesondere in Schwellenländern wie China, Indien und anderen. Dies, gepaart mit steigenden Wartungskosten für diese Analysatoren, dürfte die Nachfrage nach diesen Produkten auf dem Markt bremsen.

Daher sind hohe Kosten zusammen mit der begrenzten Einführung technologisch fortschrittlicher Analysegeräte in Schwellenländern ein wesentlicher Faktor, der das Wachstum des Marktes begrenzt.

Marktsegmentierungsanalyse für klinische Chemie

Nach Produkttypanalyse

Zunehmende Produkteinführungen von Reagenzien und Verbrauchsmaterialien führten zu einer Marktdominanz

Je nach Produkttyp ist der Markt in Instrumente sowie Reagenzien und Verbrauchsmaterialien unterteilt. Das Segment Reagenzien und Verbrauchsmaterialien hielt im Jahr 2026 einen Marktanteil von 76,35 %. Diese Dominanz wird auf die zunehmende Verwendung von Testkits in Diagnoseverfahren zur Verbesserung der Genauigkeit und Präzision zurückgeführt. Dies dürfte zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Einführung innovativer Testkits, einschließlich Reagenzien und Kits, das Wachstum des Segments auf dem Markt unterstützen.

- Beispielsweise hat Medix Biochemica im November 2021 eine neue Reihe diagnostischer Reagenzien zur Diagnose mehrerer Erkrankungen bei Patienten in Deutschland auf den Markt gebracht.

Andererseits wächst auch das Instrumentensegment im Markt. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf- und Lebererkrankungen zurückzuführen, was zu einer steigenden Zahl von Patientenaufnahmen in Gesundheitseinrichtungen führt. Darüber hinaus wird erwartet, dass der zunehmende Einsatz von Analysegeräten in Gesundheitseinrichtungen das Wachstum des Segments vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Lebertests Segment dominiert aufgrund der höheren Anzahl an bei Patienten durchgeführten Lebertests

Basierend auf der Anwendung ist der Markt in Elektrolyt-Panels, grundlegende und umfassende Stoffwechsel-Panels, Lebertests, Nierentests, Lipid-Panels und andere unterteilt. Das Segment der Lebertests dominierte und machte im Jahr 2026 einen Marktanteil von 24,00 % aus. Die zunehmende Prävalenz von Lebererkrankungen wie nichtalkoholischer Fettlebererkrankung und anderen führt zu einer zunehmenden Anzahl von Tests auf dem Markt. Steigende Patientenaufnahmen und die zunehmende Anzahl diagnostischer Verfahren treiben die zunehmende Akzeptanz dieser Analysegeräte auf dem Markt voran.

- Laut einer im Journal of Hepatology veröffentlichten Studie aus dem Jahr 2023 wurde berichtet, dass bei 9.606 Teilnehmern 83,7 % der Patienten an einer Stoffwechselstörung im Zusammenhang mit einer Lebererkrankung litten.

Auch die Segmente Lipid-Panel und Nierentests wachsen aufgrund der zunehmenden Anzahl diagnostischer Verfahren, die für den Zugriff auf Nierenfunktions- und Lipid-Panel-Profile zur Erkennung von Krankheiten bei Patienten durchgeführt werden. Dies dürfte zusammen mit der wachsenden Zahl klinischer Labore, die fortschrittliche Analysegeräte zur Früherkennung von Herz-Kreislauf- und Nierenerkrankungen einsetzen, das Wachstum des Segments unterstützen.

Darüber hinaus nehmen auch die Segmente Elektrolyt-Panel, Basis- und umfassende Stoffwechsel-Panels und andere Segmente zu, da die Patientenpopulation zunehmend routinemäßige Elektrolytuntersuchungen bevorzugen, um frühe Anzeichen von Gesundheitsproblemen zu erkennen oder ein weiteres Wachstum der Krankheit zu verhindern. Darüber hinaus dürfte das wachsende Bewusstsein der Patienten für die routinemäßige Gesundheitsuntersuchung die zunehmende Akzeptanz dieser Analysegeräte unterstützen und so zum Wachstum des Marktes beitragen.

Durch Endbenutzeranalyse

Die zunehmende Akzeptanz klinisch-chemischer Analysegeräte in klinischen Labors unterstützt die segmentale Dominanz

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, klinische Labore und andere unterteilt. Das Segment der klinischen Labore dominierte und hatte im Jahr 2026 einen Marktanteil von 39,00 %. Die zunehmende Zahl klinischer Labore führte zu einer zunehmenden Akzeptanz dieser Analysegeräte und trug zum Marktwachstum bei.

- Laut den von der American Clinical Laboratory Association veröffentlichten Daten aus dem Jahr 2023 gibt es beispielsweise in den USA etwa 322.488 klinische Labore.

Es wird erwartet, dass das Segment Krankenhäuser und Kliniken im Untersuchungszeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die zunehmende Aufnahme von Patienten zur Diagnose chronischer Erkrankungen, einschließlich Herz-Kreislauf-Erkrankungen, zurückzuführen, unter anderem in Krankenhäusern und Kliniken auf der ganzen Welt. Dies führt dazu, dass in diesen Umgebungen häufiger Diagnoseverfahren durchgeführt werden, was die zunehmende Akzeptanz dieser Produkte in Gesundheitseinrichtungen unterstützt.

Ebenso wird erwartet, dass auch das Segment klinische Labore und andere im Prognosezeitraum schneller wachsen wird. Dieses Wachstum ist auf die rasche Entwicklung der Gesundheitsinfrastruktur sowie auf eine zunehmende Anzahl klinischer Labore zurückzuführen, was zu einer wachsenden Anzahl klinischer Tests führt, die auf dem Markt durchgeführt werden. Darüber hinaus führt die steigende Nachfrage nach klinischen Tests dazu, dass sich wichtige Akteure auf die Markteinführung fortschrittlicher Instrumente konzentrieren und so das Segmentwachstum unterstützen.

REGIONALE EINBLICKE

Basierend auf der Geografie wird der Markt in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika analysiert.

North America Clinical Chemistry Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 5,3 Milliarden US-Dollar, was 35,68 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,58 Milliarden US-Dollar erreichen, wobei die regionale Dominanz auf die steigende Nachfrage der Bevölkerung nach Analysegeräten für die klinische Chemie zurückzuführen ist. Die steigende Nachfrage führt dazu, dass diese Analysegeräte in Gesundheitseinrichtungen zunehmend zur Früherkennung, Behandlung und Behandlung einer Krankheit eingesetzt werden. Darüber hinaus führen die zunehmenden Übernahmen und Kooperationen zwischen wichtigen Akteuren zu einer zunehmenden Produktdurchdringung in Gesundheitseinrichtungen. Dies sind einige der Faktoren, die zur zunehmenden Akzeptanz von Analysegeräten in der Region beitragen. Der US-Markt soll bis 2026 ein Volumen von 4,48 Milliarden US-Dollar erreichen.

- Beispielsweise ging Thermo Fisher Scientific, Inc. im Februar 2021 eine Partnerschaft mit Mindray ein, einem globalen Entwickler, Hersteller und Lieferanten vonmedizinische Gerätemit dem Ziel, die klinisch-chemischen Analysegeräte von Mindray in den USA und Kanada für das Arzneimittelscreening in klinischen Labors dieser Länder anzubieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 3,94 Milliarden US-Dollar 26,56 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 4,13 Milliarden US-Dollar erreichen, aufgrund der zunehmenden Prävalenz bestimmter Erkrankungen wie Herz-Kreislauf-Erkrankungen in der Patientenpopulation. Die zunehmende Prävalenz führt zu einer wachsenden Zahl diagnostischer Verfahren bei Patienten sowie zu Regierungsinitiativen zur Förderung der Diagnose verschiedener Krankheiten, was die zunehmende Akzeptanz dieser Analysegeräte auf dem Markt weiter unterstützt. Der britische Markt wird bis 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,02 Milliarden US-Dollar erreichen wird.

- So wurde beispielsweise laut Statistik der British Heart Foundation aus dem Jahr 2024 berichtet, dass in Europa mehr als 7,6 Millionen Menschen an Herz- oder Kreislaufstörungen leiden.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 3,54 Milliarden US-Dollar, was 23,87 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,74 Milliarden US-Dollar erreichen wird. Die steigende Nachfrage nach diesen Analysegeräten führt dazu, dass sich wichtige Akteure zunehmend auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um neuartige Produkte auf den Markt zu bringen. Der japanische Markt soll bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,82 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

- Beispielsweise brachte Sysmex im September 2022 den vollautomatischen Urinpartikelanalysator UF-1500 auf den Markt, mit dem Ziel, eine breite Palette von Lösungen anzubieten, die speziell auf die Vorlieben der Kunden in Japan zugeschnitten sind.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 5,89 % des Weltmarktes und erreichte einen Wert von 0,87 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,91 Milliarden US-Dollar prognostiziert.

Lateinamerika trug im Jahr 2025 etwa 1,19 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 8,01 % entspricht, und wird im Jahr 2026 voraussichtlich 1,24 Milliarden US-Dollar erreichen.

Dies ist auf die zunehmenden Initiativen unter anderem von klinischen Laboren, Krankenhäusern und Kliniken zurückzuführen, mit den führenden Akteuren der Region für innovative Analysegeräte zusammenzuarbeiten und so das Wachstum des Marktes zu unterstützen.

Wichtige Akteure der Branche

Die zunehmenden Forschungs- und Entwicklungsaktivitäten der Hauptakteure sind für deren dominanten Anteil verantwortlich

Das aktuelle Szenario der Branche ist konsolidiert, da verschiedene Akteure eine breite Palette von Analysegeräten in ihren Portfolios anbieten. Eine starke Markenpräsenz in Verbindung mit dem Erhalt von Zulassungen für diese Analysegeräte bietet im Prognosezeitraum immense Wachstumschancen für Akteure, darunter Abbott, F. Hoffmann-La Roche Ltd. und Thermo Fisher Scientific Inc..

- Beispielsweise erhielt Abbott im August 2023 die US-amerikanische FDA-Zulassung für das Diagnosegerät der Alinity H-Serie für das komplette Blutbild.

Darüber hinaus konzentrieren sich bestimmte andere Akteure wie Siemens und Sysmex Corporation auf die Erweiterung ihrer Vertriebskanäle, um ihre geografische Präsenz zu stärken. Es wird erwartet, dass dies ihren weltweiten Marktanteil in der klinischen Chemie im Prognosezeitraum erhöhen wird.

- So hat Siemens im Januar 2023 ein neues Forschungs- und Entwicklungszentrum in Irland gegründet, um Labore und Krankenhäuser mit innovativen Labordiagnostikgeräten zu unterstützen.

Darüber hinaus wird erwartet, dass der zunehmende Fokus auf anorganische Wachstumsstrategien, einschließlich Akquisitionen und Fusionen zwischen den wichtigsten auf dem Markt tätigen Akteuren, zum Wachstum von Akteuren wie Shenzhen Mindray Biomedical Electronic Co. Ltd., ELI Tech Group und anderen auf dem Markt beitragen wird.

- Beispielsweise erwarb Shenzhen Mindray Bio-Medical Electronics Co., Ltd. im Juli 2023 die in Deutschland ansässige DiaSys Diagnostic Systems GmbH, um seine Position zu stärkenIn-vitro-DiagnostikProduktportfolio.

Daher ist die zunehmende Akzeptanz dieser Analysegeräte in Gesundheitseinrichtungen aufgrund einer zunehmenden Anzahl von Forschungs- und Entwicklungsaktivitäten ein wichtiger Faktor, von dem erwartet wird, dass er das Wachstum des globalen Marktes für klinische Chemie anderer Akteure steigern wird.

LISTE DER TOP-UNTERNEHMEN DER KLINISCHEN CHEMIE:

- Thermo Fisher Scientific Inc.(UNS.)

- Abbott (USA)

- Danaher Corporation (USA)

- F. Hoffmann-La Roche Ltd.(Schweiz)

- Siemens(Deutschland)

- HORIBA Ltd.(Japan)

- Shenzhen Mindray Biomedical Electronic Co. Ltd. (China)

- Sysmex Corporation (Japan)

- Nova Biomedical (USA)

- Bio-Rad Laboratories, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Horiba Ltd. brachte drei neue Analysegeräte für die klinische Chemie auf den Markt mit dem Ziel, sein Produktangebot zu erweitern.

- Januar 2023 –Carolina Liquid Chemistries, Corp. hat sich mit Diazyme Laboratories, Inc., einem Anbieter von Testkits zur Diagnose von Herz-Kreislauf-Erkrankungen und Lebererkrankungen, zusammengetan, um das Testmenü auf dem Tischanalysegerät Diazyme DZ-Lite c270 zu erweitern.

- Mai 2022–Mit dem Ziel, sein Produktportfolio zu stärken, brachte Shenzhen Mindray Bio-Medical Electronics Co., Ltd. den leistungsstarken und dennoch effizienten Chemieanalysator BS-600M auf den Markt.

- September 2021 –F. Hoffmann-La Roche Ltd hat den Cobas Pure Integrated Solutions Analyzer mit dem Ziel auf den Markt gebracht, mehr als 230 Tests für verschiedene Krankheitsbereiche anzubieten.

- März 2021 –Horiba Ltd. erwarb MedTest Dx und Pointe Scientific mit dem Ziel, sein Produktangebot weltweit zu erweitern.

BERICHTSBEREICH

Der globale Marktbericht bietet detaillierte Markteinblicke in verschiedene Marktsegmente, einschließlich Produkttyp, Anwendung und Endbenutzer, und konzentriert sich auf kritische Aspekte wie Unternehmensprofile, SWOT-Analyse und Anwendungen. Darüber hinaus bietet es Einblicke in die Marktdynamik und Trends und beleuchtet strategische Marktwachstumsanalysen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,56 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2026 auf 15,6 Milliarden US-Dollar und wird voraussichtlich 24,04 US-Dollar erreichen Milliarden bis 2034.

Im Jahr 2025 lag Nordamerika bei 5,3 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,56 % aufweisen.

Basierend auf der Produktart war das Segment Reagenzien und Verbrauchsmaterialien im Jahr 2024 marktführend.

Die zunehmenden Forschungs- und Entwicklungsaktivitäten, die wachsende Zahl von Produkteinführungen und der technologische Fortschritt sind einige der Schlüsselfaktoren für das Marktwachstum.

Thermo Fisher Scientific Inc., Abbott und F. Hoffmann-La Roche Ltd. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 165

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf