Analyse der Marktgröße, des Marktanteils und der Auswirkung von COVID-19-Diagnostika, nach Produkt (Instrumente und Reagenzien und Kits), nach Technologie (Polymerasekettenreaktion [PCR], Enzyme-Linked Immunosorbent Assay [ELISA], Lateral Flow Immunoassay [LFIA] und andere), nach Probentyp (Oropharyngeal- und Nasopharyngealabstriche, Nasenabstriche, Blut und andere), nach Einstellung (laborbasiert und Point of Pflege), nach Endbenutzern (Krankenhäuser und Kliniken, Labore und Diagnosezentren, Heimtests und andere) und regionale Prognose, 2022–2029

WICHTIGE MARKTEINBLICKE

Der Bericht enthält zwei Szenarien für den globalen Markt für COVID-19-Diagnostika.

Szenario 1: Dieses Szenario geht von einer „endemischen“ Situation aus, bei der erwartet wird, dass die COVID-19-Pandemie im Prognosezeitraum ein endemisches Stadium erreicht.

Szenario 2: In diesem Szenario wird der Markt ein „zyklisches Wachstum“ erleben, wenn man das Auftreten künftiger Wellen mit anderen Varianten und die Auswirkungen von Faktoren wie Impfung und Herdenimmunität berücksichtigt.

Die globale Marktgröße für COVID-19-Diagnostika wurde im Jahr 2021 auf 46,76 Milliarden US-Dollar geschätzt. Für diesen Markt haben wir zwei Szenarien in Betracht gezogen. Gemäß dem ersten Szenario wird die Marktgröße voraussichtlich von 23,79 Milliarden US-Dollar im Jahr 2022 auf 8,91 Milliarden US-Dollar im Jahr 2029 sinken, was einer durchschnittlichen jährlichen Wachstumsrate von -13,1 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für COVID-19-Diagnostika mit einem Marktanteil von 26,73 % im Jahr 2021. Im Januar 2020 erklärte die WHO den Ausbruch des Coronavirus zum Gesundheitsnotstand. Der plötzliche exponentielle Anstieg der Zahl der COVID-19-Fälle führte zur Entstehung von Diagnostika für COVID-19. Die steigenden Fallzahlen treiben das Marktwachstum voran.

Gemäß dem zweiten Szenario wird die Marktgröße voraussichtlich von 48,64 Milliarden US-Dollar im Jahr 2022 auf 39,68 Milliarden US-Dollar im Jahr 2029 sinken, was einer durchschnittlichen jährlichen Wachstumsrate von -2,9 % im Prognosezeitraum entspricht. Das globale Marktwachstum wird auf den plötzlichen Anstieg der Zahl der COVID-19-Fälle aufgrund des Auftretens neuer COVID-19-Wellen zurückgeführt.

AUSWIRKUNGEN VON COVID-19

Der Ausbruch von COVID-19 führte zur Entstehung von COVID-19-Diagnostika

Das plötzliche Auftreten der COVID-19-Krise hat zu einem Anstieg der Diagnostikaktivitäten und Behandlungsverfahren sowie zu einem Anstieg der Forschungs- und Entwicklungsaktivitäten zur Entwicklung von Diagnostika wie molekularen Tests und Point-of-Care-Tests geführt. Die wachsende Nachfrage nach Verfahren und Produkten zur COVID-19-Diagnose hat enorme Chancen in der Gesundheitsbranche geschaffen und damit den Markt vergrößert. Diagnostikunternehmen wie Thermo Fisher Scientific, Abbott, Roche und Bio-Rad haben verschiedene Technologien entwickelt, um die Erkennung und Behandlung einer COVID-19-Infektion zu verbessern. Im April 2020 listete die WHO zwei COVID-19-Diagnosetests auf: den Real-Time PCR Coronavirus (COVID-19) und den cobas SARS-CoV-2 Qualitative Assay; Beide Tests sindIn-vitro-Diagnostik.

Angesichts der steigenden Zahl von COVID-19-Fällen, des Mangels an Medikamenten oder Impfstoffen und der zunehmenden Konzentration der Regierung auf die Verhinderung einer weiteren Ausbreitung von COVID-19 wurde eine erhöhte Nachfrage nach zeiteffizienten Tests beobachtet. Die Hauptakteure auf dem Markt haben ihren Fokus verstärkt auf die Entwicklung zeiteffizienter und genauer Testkits gelegt. Beispielsweise hat die US-amerikanische Food and Drug Administration (FDA) der Sofia 2 SARS Antigen FIA eine Notfallzulassung (Emergency Use Authorization, EUA) für den Nachweis von SARS-CoV-2 in Nasopharynx- und Nasenabstrichproben erteilt. Daraufhin brachten viele Unternehmen COVID-19-Diagnosekits auf den Markt. Als weiteres Beispiel kündigte F. Hoffmann-La Roche Ltd im Dezember 2021 Pläne an, den SARS-CoV-2- und Grippe-A/B-Schnellantigentest für den professionellen Einsatz in Märkten einzuführen, die die CE-Kennzeichnung akzeptieren. Seit der Pandemie hat die US-amerikanische FDA über 350 diagnostische Tests für COVID-19 zugelassen, darunter 235 molekulare, 34 Antigen- und 88 antikörperbasierte Tests.

Darüber hinaus konzentrieren sich die Marktteilnehmer auf die Nutzung technologischer Fortschritte, um effiziente Diagnoseprodukte und -dienstleistungen anzubieten. Unter Berufung auf ein Beispiel kündigte die Siemens Healthcare GmbH im November 2021 die Entwicklung des Atellica COVID-19 Severity-Algorithmus an, der dabei hilft, das mögliche Fortschreiten von Krankheiten und lebensbedrohlichen Multiorgan-Dysfunktionen bei COVID-19-Patienten vorherzusagen.

Es wird erwartet, dass der plötzliche Ausbruch neuer COVID-19-Stämme und die steigende Nachfrage nach präzisen Diagnoseverfahren dem Weltmarkt Schwung verleihen werden. Allerdings hatten die COVID-19-Beschränkungen nur geringfügige Auswirkungen auf die Lieferkette.

NEUESTE TRENDS

Point-of-Care-Tests gewinnen durch frühzeitige Diagnose, verbesserten Zugang und schnellere Durchlaufzeiten an Bedeutung

RT-PCR gilt aufgrund seiner hohen Genauigkeit als Standardtest für die COVID-19-Diagnose, es kann jedoch etwa 24 Stunden dauern, bis die Ergebnisse vorliegen. Manchmal sind jedoch dringende Tests erforderlich. Point-of-Care-/COVID-19-Schnelldiagnosetests haben eine wichtige Rolle bei der Kontrolle der Ausbreitung der Krankheit und der Erleichterung der Aufhebung verschiedener Beschränkungen durch eine erhöhte Anzahl täglicher Tests gespielt.

In-vitro-Diagnostikunternehmen und Regierungen haben sich auf die Entwicklung zuverlässigerer Tests konzentriert, die schnellere Ergebnisse zu erheblich geringeren Kosten liefern. Bis Juli 2021 mehr als 500 COVID-19POC-DiagnoseTests waren auf dem Markt verfügbar.

Im Oktober 2021 investierte das Ministerium für Gesundheit und menschliche Dienste (HHS) mehr als 560 Millionen US-Dollar, um die Entwicklung und Herstellung von COVID-19-Tests, einschließlich Schnelldiagnoseprodukten, zu unterstützen.

Die steigende Nachfrage nach zeiteffizienten und genauen Tests und steigende F&E-Investitionen von In-vitro-Diagnostikunternehmen sind die wichtigsten Trends, die das Marktwachstum ankurbeln werden.

FAHRFAKTOREN

Steigende Verbreitung von Coronavirus-Erkrankungen steigert die Nachfrage nach Diagnosegeräten und -kits

Der plötzliche Anstieg der infektiösen Coronavirus-Krankheit, der zu einer globalen Pandemie führte, führte zu einer steigenden Nachfrage nach diagnostischen Verfahren und Produkten für COVID-19. Laut Worldometer-Statistiken ist weltweit ein kontinuierlicher Anstieg der täglichen Neuerkrankungen zu verzeichnen. Nach Angaben der Weltgesundheitsorganisation (WHO) waren am 18. Mai 2021 weltweit 163,3 Millionen Menschen von COVID-19 betroffen. Der kontinuierliche tägliche Anstieg der Fallzahlen hat die Einführung diagnostischer Tests vorangetrieben, um Patienten eine frühzeitige Behandlung zu ermöglichen. Selbst Schwellenländer wie Brasilien verzeichneten einen deutlichen Anstieg der Fallzahlen und lagen im Mai 2021 bei 15,9 Millionen.

Diese Faktoren dürften den Verkauf von Reagenzien und Kits zur Erkennung von Coronavirus-Infektionen steigern. Darüber hinaus dürften steigende F&E-Aktivitäten das Marktwachstum im Prognosezeitraum vorantreiben. Mehrere Unternehmen tätigen höhere Investitionen, um die Entwicklung diagnostischer Lösungen zu unterstützen. Beispielsweise investierten die National Institutes of Health (NIH) im Juli 2020 248,7 Millionen US-Dollar in neue Technologien, um die Herausforderungen im Zusammenhang mit der COVID-19-Diagnostik (die das SARS-CoV-2-Coronavirus erkennt) zu bewältigen.

Einführung innovativer Produkte zur Förderung des Marktwachstums

Der Schutz von Menschenleben ist das wichtigste Element des Gesundheitssystems während einer Pandemiesituation. Die steigende Nachfrage nach zeiteffizienten und effektiven Tests hat dazu geführt, dass pharmazeutische undmedizinisches GerätUnternehmen müssen in Forschung und Entwicklung investieren, um neuartige Testkits und Tests auf den Markt zu bringen. Große und kleine Unternehmen sowie Startups führen Produkte für Patienten und Gesundheitspersonal ein. Beispielsweise kündigte Accurate Diagnostic im April 2020 die Einführung eines Antikörpertests zur Diagnose von COVID-19 an. Bei diesem serologischen Test werden Speichelproben gesammelt und analysiert, um das Coronavirus-Antigen nachzuweisen. Unter Berufung auf ein anderes Beispiel kündigte Precipio im Mai 2021 die Einführung des COVID-19-Antikörper-Schnelltests an, mit dem IgG- und IgM-Antikörper getestet werden können. Bis Januar 2022 waren rund 700 Tests in den Märkten Nordamerika, Europa und Asien-Pazifik verfügbar oder von den Aufsichtsbehörden genehmigt.

Die Anzahl der zugelassenen Produkte für einige der großen Unternehmen ist wie folgt:

- Abbott – 13 Tests genehmigt/verfügbar

- Quidel – 8 Tests genehmigt/verfügbar

- Roche – 7 Tests genehmigt/verfügbar

Daher wirken sich das Vorhandensein einer vielfältigen Anzahl diagnostischer Produkte für COVID-19 und steigende Investitionen wichtiger Marktteilnehmer positiv auf den Weltmarkt aus.

EINHALTENDE FAKTOREN

Strenger regulatorischer Rahmen zur Entwicklung neuer Testkits zur Begrenzung des Marktwachstums

Obwohl dieser Markt ein enormes Potenzial und neue Chancen bietet. Einige Herausforderungen dürften das Wachstum des globalen Marktes behindern. Aufgrund des kontinuierlichen Anstiegs der COVID-19-Infektionen auf der ganzen Welt hat die Nachfrage nach besseren, sichereren und schnelleren Nachweiskits für eine erfolgreiche Behandlung von Patienten für Chaos auf dem Diagnostikmarkt gesorgt. Allerdings müssen Hersteller trotz des dringenden Bedarfs an diesen Diagnosewerkzeugen strenge regulatorische Beschränkungen überwinden, um neuartige Kits auf den Markt zu bringen. Beispielsweise verfügt jedes Land über eine eigene Regulierungsbehörde, die unterschiedliche Vorschriften und Richtlinien für Hersteller umsetzt. Um die Sicherheit von Produkten zu gewährleisten, haben die US-amerikanische Food and Drug Administration (FDA), die Centers for Disease Control and Prevention (CDC) und andere Aufsichtsbehörden ihre Richtlinien aktualisiert. Darüber hinaus dürften sich zunehmende Haushaltszwänge im Prognosezeitraum auch auf das Wachstum des Marktes für COVID-19-Diagnostika auswirken.

SEGMENTIERUNG

Durch Produktanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment „Reagenzien und Kits“ verzeichnet aufgrund der Einführung neuer, technologisch fortschrittlicher Produkte die höchste Wachstumsrate

Auf der Grundlage des Produkts wird der Markt in Instrumente und Reagenzien und Kits unterteilt. Das Instrumentensegment hatte im Jahr 2021 einen dominanten Marktanteil im Bereich der COVID-19-Diagnostik. Fortschrittliche Assays und Kits, die von großen Playern auf den Markt gebracht wurden, um die Nachfrage inmitten von COVID-19 zu befriedigen, werden den Umsatz des Segments steigern. Beispielsweise kündigte F. Hoffmann-La Roche Ltd im Dezember 2021 den SARS-CoV-2- und Grippe-A/B-Antigentestplan an. Der Test wird zur Unterscheidung zwischen COVID-19 und Influenza eingesetzt.

Andererseits ist der Anteil des Instrumentensegments geringer, da die meisten vorhandenen Diagnosegeräte mit den neu entwickelten COVID-19-Testtests kompatibel sind. Es wird erwartet, dass das Instrumentensegment mit einer deutlich niedrigen CAGR wachsen wird.

Durch Technologieanalyse

Höhere Rate genauer Ergebnisse durch PCR-Technik zur Steigerung der Akzeptanz

Nach Technologie wird der Markt in klassifiziertPolymerase-Kettenreaktion (PCR), Enzyme-Linked Immunosorbent Assay (ELISA), Lateral Flow Immunoassay (LFIA) und andere. Das Segment der PCR-Technik dominierte im Jahr 2021 den Markt. Die Dominanz ist auf die verstärkte Quantifizierung von Patientenproben durch den Einsatz von PCR zurückzuführen. Laut einem im Juni 2020 von The Hindu veröffentlichten Nachrichtenartikel sagten Forscher des Zentrums für Zell- und Molekularbiologie (CCMB), dass sie die PCR-Methode für kostengünstiger halten als andere. Patientenproben werden daher größtenteils mittels PCR quantifiziert. Die Einführung neuer PCR-basierter Nachweistechniken dürfte die Nachfrage nach PCR-Instrumenten in den kommenden Jahren stark ansteigen lassen.

Das ELISA-Segment wächst mit einer erheblichen jährlichen Wachstumsrate aufgrund der zunehmenden Zulassungen für ELISA-basierte Tests durch die US-amerikanische FDA und andere Aufsichtsbehörden. Es wird erwartet, dass das LFIA-Segment die zweitführende Marktposition einnehmen wird. Solche Tests identifizieren das Vorhandensein der neuartigen Coronavirus-Antigene anhand von Nasen- oder Nasopharynxproben und liefern Ergebnisse innerhalb von 15 Minuten.

Durch Probentypanalyse

Das Segment der oropharyngealen und nasopharyngealen Abstriche wird durch die steigende Zahl an Tests vorangetrieben

Nach Probentyp ist der Markt in oropharyngeale und nasopharyngeale Abstriche, Nasenabstriche und Blut unterteilt. Der oropharyngeale &Nasopharyngeale AbstricheDas Segment markierte die höhere Marktposition aufgrund der zunehmenden COVID-19-Testung durch solche Abstrichtests. Abstrichtests sind einfach, bequem und schnell durchführbar. Aufgrund des erhöhten Testdrucks bei Patienten mit Coronavirus-Infektionen sind diese Abstrichtests verbraucherfreundlich und können innerhalb weniger Stunden Ergebnisse liefern. Im Juni 2020 berichtete Global Times, dass Peking zwischen 11 und 2020 2,29 Millionen Menschen mithilfe von Abstrichtests zur Untersuchung von COVID-19-Fällen beprobt hatThJuni und 20ThJuni.

Das Segment der Nasenabstriche nimmt aufgrund der höheren Probenentnahme für diagnostische Zwecke die zweitgrößte Marktposition ein. Das Segment der Blutproben wird im prognostizierten Zeitraum eine signifikante CAGR verzeichnen. Forscher haben Blutproben von Patienten gesammelt, um umfassende Forschungsaktivitäten durchzuführen, um neuartige Therapien wie die Plasmatherapie zur Behandlung zu bringen.

Durch Einstellungsanalyse

Laborbasiertes Segment gewinnt aufgrund der strengen COVID-19-Diagnose in Laboren an Bedeutung

Je nach Einstellung wird der Markt in Labor- und Point-of-Care-Markt segmentiert. Das Laborsegment dominierte den Markt im Jahr 2021, da immer mehr Labore Hochdurchsatztechnologien zur effektiven Beschleunigung von COVID-19-Tests anbieten. Beispielsweise kündigte das Indian Institute of Technology in Hyderabad im Juni 2020 die Entwicklung eines auf künstlicher Intelligenz basierenden COVID-19-Tests an, der zu erschwinglichen Kosten durchgeführt werden kann.

Es wird geschätzt, dass das Point-of-Care-Segment (POC) im Prognosezeitraum gemäß dem zweiten Szenario die höchste CAGR aufweist. Das Wachstum ist auf die steigende Zahl von COVID-19-POC-Tests zurückzuführen, gepaart mit der steigenden Zahl an Zulassungen der US-amerikanischen FDA für effiziente und hochempfindliche POC-Tests für die Krankheit. Beispielsweise erhielt BD im Juli 2020 von der US-amerikanischen Food and Drug Administration (FDA) die Emergency Use Authorization (EUA) für sein Veritor-System zum schnellen Nachweis von SARS-CoV-2. Dies kann in den POC-Einstellungen verwendet werden. Gemäß dem ersten Szenario wird jedoch erwartet, dass das Segment aufgrund des rückläufigen Wachstums der Zahl der COVID-19-Fälle einen Rückgang seines Wachstums verzeichnen wird.

Durch Endbenutzeranalyse

Steigende Anzahl diagnostischer Verfahren zur Förderung des Labor- und Diagnostiksegments

Der Marktanteil ist in Bezug auf den Endverbraucher in Krankenhäuser und Kliniken, Labore und Diagnosezentren, Heimtests und andere unterteilt. Es wird erwartet, dass das Segment Labore und Diagnosezentren im Prognosezeitraum einen dominierenden Marktanteil haben wird. Die Dominanz dieses Segments ist auf die zunehmenden diagnostischen Verfahren und den Verkauf diagnostischer Produkte in Industrie- und Schwellenländern zurückzuführen.

Es wird erwartet, dass das Segment Krankenhäuser und Klinikzentren bis zum Ende des Prognosezeitraums den zweitgrößten Anteil am globalen Diagnostikmarkt einnehmen wird, da gemäß dem ersten Szenario ein plötzlicher Anstieg der Krankenhausaufenthalte von Patienten mit COVID-19 zu verzeichnen ist. Im zweiten Szenario wird hingegen erwartet, dass der Markt für Heimtests aufgrund der steigenden Nachfrage nach Schnelltestkits aufgrund des daraus resultierenden Ausbruchs neuer COVID-19-Varianten den Markt dominieren wird.

REGIONALE EINBLICKE

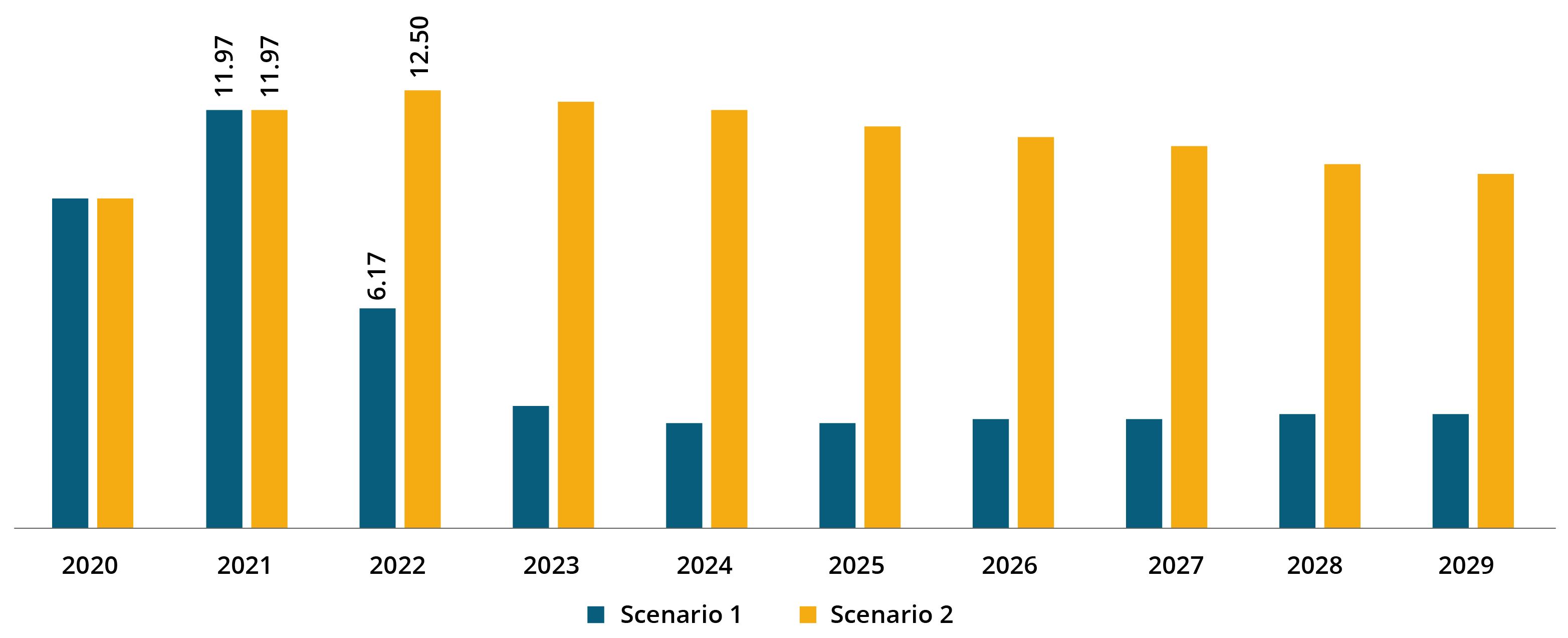

North America COVID-19 Diagnostics Market Size, 2021 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominierte im Jahr 2021 den Weltmarkt. Die Dominanz dieser Region ist auf die massive Belastung durch COVID-19-Fälle in den meisten europäischen Ländern und die verstärkte Konzentration auf mehr Tests zur Infektionskontrolle zurückzuführen. Beispielsweise wurden nach Angaben der Weltgesundheitsorganisation (WHO) am 8. Januar 2022 in Frankreich 15,2 Millionen Fälle registriert. Auch die Einführung neuer Produkte durch große Player in der Region Europa trieb das Wachstum des Marktes voran. Beispielsweise gab die FUJIFILM Holdings Corporation im März 2021 bekannt, dass sie in Europa ein Antigen-Schnelltestkit für SARS-CoV-2 mit CE-Kennzeichnung auf den Markt gebracht hat.

Der Markt in Nordamerika belief sich im Jahr 2021 auf 11,97 Milliarden US-Dollar. Gemäß Szenario 2 wird der Markt in der Region aufgrund des plötzlichen Anstiegs der Zahl der COVID-19-Fälle und der steigenden Nachfrage nach Diagnostika voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen.

Es wird erwartet, dass der Nahe Osten und Afrika im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate wachsen werden. Dieses Wachstum ist auf die zunehmende Einführung von Kits und Instrumenten zum Nachweis von Coronaviren zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Abbott hält dank seines diversifizierten und starken Produktportfolios wichtige Marktanteile

Abbott ist einer der großen Player auf dem Markt. Das Unternehmen hatte im Jahr 2021 den größten Marktanteil. Der Umsatz von Abbot verzeichnete im Jahr 2021 einen Anstieg von 21,8 % gegenüber 34,61 Milliarden US-Dollar im Jahr 2020. Seine Dominanz in diesem Markt ist auf die Erweiterung seines Produktportfolios für die COVID-19-Diagnostik zurückzuführen. Neue Produkteinführungen und bedeutende Produktzulassungen durch Aufsichtsbehörden tragen ebenfalls zu seinem hohen Marktanteil bei. Im März 2021 erhielt Abbott von der US-amerikanischen Food and Drug Administration (FDA) eine Notfallgenehmigung zur Verwendung des BinaxNOW COVID-19 Ag-Selbsttests, der zum Nachweis der Infektion verwendet werden kann.

F. Hoffmann-La Roche Ltd ist ein weiterer wichtiger Akteur auf dem Weltmarkt. Der Umsatz des Unternehmens mit der COVID-19-Diagnostik stieg im Jahr 2021 aufgrund der Einführung mehrerer Produkte. Weitere wichtige Marktteilnehmer sind Danaher, PerkinElmer Inc. und Siemens Healthineers AG.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Danaher(UNS.)

- Siemens Healthineers AG(Deutschland)

- Quidel Corporation (USA)

- bioMérieux SA (Frankreich)

- Quest Diagnostics Incorporated (USA)

- Thermo Fisher Scientific Inc. (USA)

- PerkinElmer Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2021-Das Trusted Laboratory of DTPM gab bekannt, dass die FDA die Notfallgenehmigung für den DTPM COVID-19 RT-PCR-Test von Tide Laboratories erneut erteilt hat. Mit einer Modifikation erkennt der Test die Omicron-Variante von SARS-CoV-2.

- Oktober 2021 -PerkinElmer Inc. gab bekannt, dass die US-amerikanische FDA eine Notfallzulassung für ihren Pkamp Respiratory SARS-CoV-2 RT-PCR Panel 1-Assay erteilt hat. Dieses RT-PCR-Panel kann zum qualitativen Nachweis und zur Differenzierung von SARS-CoV-2, Influenza A, Influenza B und Respiratory Syncytial Virus (RSV) verwendet werden.

BERICHTSBEREICH

An Infographic Representation of Markt für COVID-19-Diagnostika

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktforschungsbericht zur COVID-19-Diagnostik bietet eine detaillierte Branchenanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp und Anwendung. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2020-2029 |

|

Basisjahr |

2021 |

|

Geschätztes Jahr |

2022 |

|

Prognosezeitraum |

2022-2029 |

|

Historische Periode |

2020 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Durch Technologie

|

|

|

Nach Probentyp

|

|

|

Durch Einstellung

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Der globale Marktwert belief sich im Jahr 2021 auf 46,76 Milliarden US-Dollar. Laut Fortune Business Insights wird die globale Marktgröße gemäß Szenario C bis 2029 voraussichtlich auf 8,91 Millionen US-Dollar zurückgehen. Gemäß Szenario 2 wird die Marktgröße bis 2029 voraussichtlich 39,68 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2022–2029) eine CAGR von -13,1 % gemäß dem ersten Szenario und eine CAGR von -2,9 % gemäß dem zweiten Szenario verzeichnen wird.

Nach Produkten wird das Segment Reagenzien und Kits die Marktführerschaft übernehmen.

Es wird erwartet, dass die Zunahme der Zahl der COVID-19-Tests aufgrund der steigenden Fallzahlen das Marktwachstum vorantreiben wird.

F. Hoffmann-La Roche Ltd, Abbott, Danaher und Perkin Elmer, Inc. sind die Top-Player auf dem Markt.

Es wird erwartet, dass Europa den höchsten Marktanteil hält.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2020-2029

- 2021

- 2020 - 2027

- 194

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf