Marktgröße, Anteil und Branchenanalyse für kardiovaskuläre Geräte, nach Gerätetyp (Diagnose- und Überwachungsgeräte (Elektrokardiogramm, Fernüberwachung des Herzens und andere) und therapeutische und chirurgische Geräte (Ventrikularunterstützungsgeräte (VAD), CRM-Geräte, Katheter, Stents, Herzklappen und andere), nach Anwendung (Koronararterienerkrankungen, Herzrhythmusstörungen, Herzinsuffizienz und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

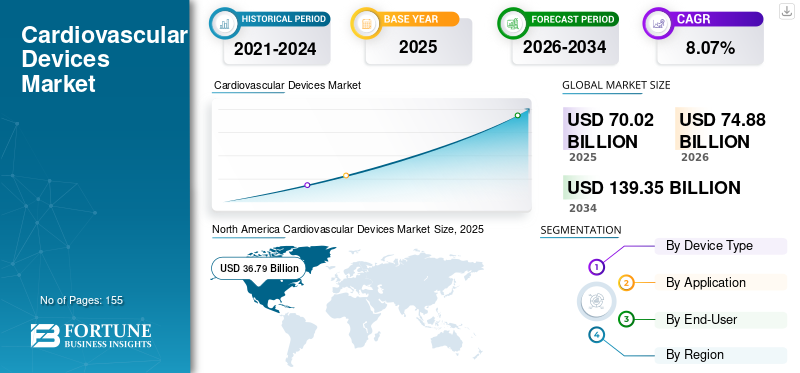

Die weltweite Marktgröße für Herz-Kreislauf-Geräte belief sich im Jahr 2025 auf 70,02 Milliarden US-Dollar und soll im Prognosezeitraum von 74,88 Milliarden US-Dollar im Jahr 2026 auf 139,35 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 8,07 % entspricht. Nordamerika dominierte den Markt für Herz-Kreislauf-Geräte mit einem Marktanteil von 52,54 % im Jahr 2025.

Das Wachstum des Weltmarktes wird durch einen deutlichen Anstieg der Prävalenz chronischer Herzerkrankungen vorangetrieben. Dies gibt den Anstoß für eine stärkere Akzeptanz technologisch fortschrittlicher kardiologischer Geräte für diagnostische und chirurgische Zwecke. Darüber hinaus ist die deutliche Reduzierung der Preise für kritische kardiovaskuläre Therapiegeräte wie zKoronarstentsfördert die Expansion dieses Marktes, insbesondere in Schwellenländern wie Indien. Laut einer Studie der Harvard T.H. Chan School of Public Health (HSPH) führte eine Senkung der Preise für Koronarstents im indischen Bundesstaat Maharashtra zu einem Anstieg der Zahl der Personen, die sich Herzoperationen unterziehen, um 43,0 %.

Da die Nachfrage nach diesen Geräten voraussichtlich weiterhin stark wachsen wird, wird erwartet, dass sich wichtige Marktteilnehmer stark an Forschungs- und Entwicklungsinitiativen beteiligen. Es wird erwartet, dass daraus innovative Produkteinführungen entstehen, die zu einer Verbesserung des Zustands von Herzpatienten führen. Es wird erwartet, dass solche neuartigen Produktentwicklungen auch zu einer beträchtlichen Patientenpopulation führen werden. Darüber hinaus wird aufgrund des starken Anstiegs von Herz-Kreislauf-Erkrankungen in allen Regionen erwartet, dass der Markt im Prognosezeitraum kräftig wächst.

Die Auswirkungen von COVID-19 auf den Weltmarkt waren negativ, da elektive Herz-Kreislauf-Eingriffe weltweit verschoben wurden, da die Zahl der Krankenhausbesuche zurückging. Während nur wenige Eingriffe als dringend gelten, wurden einige aufgrund der anhaltenden COVID-19-Pandemie verschoben. Nach Angaben des American College of Cardiology (ACC) und der Society for Cardiocular Angiography and Interventions (SCAI) gilt beispielsweise eine perkutane Koronarintervention (PCI) bei einem akuten Herzinfarkt als dringend. Dennoch kann sich eine PCI bei stabiler ischämischer Herzerkrankung verzögern.

Darüber hinaus hatte die Pandemie negative Auswirkungen auf den Markt, da aufgrund der für die COVID-19-Pandemie reservierten Ressourcen weltweit weniger Diagnoseverfahren durchgeführt wurden. Der größere Bedarf und die zunehmende Akzeptanz dieser Geräte in Verbindung mit der schrittweisen Einführung neuer und innovativer Geräte weltweit haben es dem Markt jedoch ermöglicht, zu seinem Wachstumsniveau vor der Pandemie zurückzukehren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für kardiovaskuläre Geräte

Marktgröße und Prognose:

- Marktgröße 2025: 70,02 Milliarden US-Dollar

- Marktgröße 2026: 74,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 139,35 Milliarden US-Dollar

- CAGR: 7,6 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Herz-Kreislauf-Geräte mit einem Anteil von 52,54 % im Jahr 2025, was auf die Präsenz wichtiger Hersteller, eine hohe Prävalenz von Herzerkrankungen und die starke Akzeptanz technologisch fortschrittlicher Geräte zurückzuführen ist.

- Nach Gerätetyp wird erwartet, dass das Segment der therapeutischen und chirurgischen Geräte aufgrund der zunehmenden Zahl lokaler und regionaler Akteure, der häufigen Einführung neuer Produkte durch große Unternehmen und der weltweit steigenden Nachfrage nach fortschrittlichen Herztherapiegeräten seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Anstieg der Prävalenz von Herzerkrankungen und starker Fokus auf innovative Produkteinführungen durch wichtige Akteure

- Europa: Zunehmende Fälle von Herzerkrankungen, insbesondere in Mittel- und Osteuropa, begleitet von unterstützenden Gesundheitsinitiativen

- China: Von der Regierung veranlasste Preiskontrollen für lebenswichtige Geräte wie medikamentenfreisetzende Stents und zunehmende Verbreitung fortschrittlicher Herzgeräte

- Japan: Starke Präsenz einheimischer Hersteller, die sich auf technologisch fortschrittliche Herz-Kreislauf-Geräte und zunehmende Verbesserungen der Gesundheitsinfrastruktur konzentrieren

Markttrends für Herz-Kreislauf-Geräte

Hohe Nachfrage nach Herz-Kreislauf-Geräten mit erweiterten Funktionen zur Wachstumsförderung

Patienten, die an fortgeschrittenen Herzerkrankungen leiden, benötigen immer wieder technologisch fortschrittliche diagnostische und therapeutische kardiovaskuläre Geräte. Dies ist auf das wachsende Bewusstsein und die hohe Nachfrage nach Koronarstents und anderen Geräten mit besseren Sicherheitsmerkmalen zurückzuführen. Die Patientennachfrage umfasst Geräte, die keine Nebenwirkungen wie Infektionen hervorrufen, die durch verschiedene Arten von Stents, wie z. B. Bare-Metal-Stents, verursacht werden.

Darüber hinaus besteht aufgrund der aktuellen technologischen Fortschritte eine Nachfrage nach Geräten mit erweiterten Funktionen, wie z. B. Funktionen zur Fernüberwachung des Herzens. Diese Eigenschaften ermöglichen dem Einzelnen einen praktischen und genauen Behandlungsplan und ermöglichen ihm zudem eine einfache Benutzerfreundlichkeit. Aus diesem Grund konzentrieren sich die Betreiber auf die Einführung neuer, innovativer und technologisch fortschrittlicher Produkte, um den wachsenden Marktanforderungen gerecht zu werden. Beispielsweise stellte Medtronic im November 2021 das Arctic Front Cardiac Cryoablation Catheter System zur Behandlung von Vorhofflimmern vor. Dies war der erste Kryoballonkatheter mit CDSCO-Zulassung. In ähnlicher Weise kündigte Remo Care Solutions im Februar 2021 die Einführung eines KI-gestützten Herzfernüberwachungsgeräts an. Remo.Cardia wird als Ereignismonitor eingesetzt und analysiert die Vitalwerte des Patienten in Echtzeit. Daher wird die Bestimmung der steigenden Patientenzahl durch die Auswahl von Herz-Kreislauf-Geräten in den kommenden Jahren zunehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für kardiovaskuläre Geräte

Anstieg der Prävalenz von Herz-Kreislauf-Erkrankungen zur Ankurbelung des Weltmarktes

Das zunehmende Auftreten von Herzerkrankungen bei Patienten ist im Hinblick auf Kosten und Gesundheitsleistungen am höchsten. Der Anstieg des Auftretens chronischer Herz-Kreislauf-Erkrankungen wie Herzinsuffizienz und koronarer Herzkrankheit (KHK) ist einer der Schlüsselfaktoren, die das Wachstum des Marktes für Herz-Kreislauf-Geräte fördern. Eines der kritischsten Herz-Kreislauf-Geräte sind Koronar- oder Herzstents. Diese Geräte helfen bei der Behandlung lebensbedrohlicher Herzerkrankungen wie Herzinfarkt, koronarer Herzkrankheit, Vorhofflimmern und der Öffnung verengter Arterien. Die Verbreitung von Herzerkrankungen erhöht weltweit den Bedarf an fortschrittlichen Herzgeräten.

Laut den im November 2023 veröffentlichten Daten des Centers for Disease Control and Prevention (CDC) lag in den USA der Prozentsatz der erwachsenen Personen, bei denen eine koronare Herzkrankheit diagnostiziert wurde, im Jahr 2022 bei 4,9 %. Außerdem sind Herz-Kreislauf-Erkrankungen die häufigste Todesursache in den USA und trugen schließlich zu 695.547 Todesfällen im Jahr 2022 bei. Nach Angaben der Weltgesundheitsorganisation verursachen Herzkrankheiten jedes Jahr schätzungsweise 17,9 Millionen Todesfälle.

Darüber hinaus sorgt auch der Anstieg der Zulassungen neuer Geräte durch die Regulierungsbehörden für große Impulse für das Wachstum des Marktes. Zahlreiche Initiativen der öffentlichen Hand, um die Verfügbarkeit von Herz-Kreislauf-Geräten für eine große Bevölkerung in Entwicklungsregionen zu ermöglichen, werden im Prognosezeitraum voraussichtlich den Markt bestimmen.

Steigende Verfügbarkeit effizienter Geräte zur Förderung des Marktes

Die Verbreitung von Herzerkrankungen nimmt weltweit spürbar zu, was die Nachfrage nach effizienten Herzgeräten steigert. Die Zugänglichkeit fortschrittlicher Geräte hat in diesen Ländern zur Einführung dieser Geräte geführt. Darüber hinaus haben Initiativen, die der steigenden Nachfrage nach diesen Geräten in Schwellenländern Rechnung tragen, den Markt angekurbelt. Darüber hinaus konzentrieren sich Investoren auf die Ausweitung der Verfügbarkeit kostengünstiger Herz-Kreislauf-Geräte in Ländern wie Indien, China, Mexiko und anderen. Dies wiederum dürfte in den kommenden Jahren zu enormen Marktanteilen bei Herz-Kreislauf-Geräten führen.

Beispielsweise stellte UltraLinQ Healthcare Solutions im Januar 2023 auf der Arab Health 2023 ein neues Produkt zur Herzüberwachung vor. Es umfasst ein End-to-End-System, das es Fachkliniken und Krankenhäusern ermöglicht, Patienten aus der Ferne zu Hause und Patienten, die ihre Kliniken besuchen, Holter-Dienste anzubieten.

EINHALTENDE FAKTOREN

Zunehmende Hindernisse bei F&E-Aktivitäten schränken das Marktwachstum ein

Die Weiterentwicklung innovativer und technologisch fortschrittlicher Herz-Kreislauf-Geräte unterliegt Einschränkungen und ist ein starkes Forschungs- und Entwicklungsumfeld. Aufgrund der ineffektiven Prozesse innerhalb der Erstattungsmodelle sind verschiedene Hauptakteure auf ihre Fähigkeit angewiesen, in zukunftsweisende F&E-Programme im Zusammenhang mit Herzgeräten zu investieren. Beispielsweise sind die Hersteller in den Ländern, die eine Preisobergrenze für lebensrettende Stents befürworten, möglicherweise weniger geneigt, neue Produkte zu entwickeln oder sogar fortschrittliche Herzgeräte mit hohen Kosten auf diesen Märkten einzuführen.

Neben Hindernissen bei Forschungs- und Entwicklungsprogrammen auf dem Markt für Herz-Kreislauf-Geräte sind auch strenge Regulierungsrichtlinien einer der Gründe, die den Markt hemmen. Die von den Hauptakteuren innovierten Geräte können ohne Einhaltung regulatorischer Richtlinien nicht für den kommerziellen Einsatz auf den Markt gebracht werden, was zu erheblichen Investitionsverlusten für die Hersteller führt. Darüber hinaus wirken sich häufige Produktrückrufe der Hersteller negativ auf das Markenimage dieser Unternehmen aus, was wiederum zu Umsatzeinbußen führt. In den letzten Jahren haben Unternehmen ihre Produkte aus verschiedenen Gründen zurückgerufen, beispielsweise wegen Produktmängeln, mangelnder Einhaltung von Richtlinien und anderen. Beispielsweise gab die US-amerikanische FDA bekannt, dass Abbott seine NC Traveler RX Koronardilatationskatheter zurückgerufen habe, da sich die Luft aus den Ballons nicht wie vorgesehen entleerte. Solche Einschränkungen könnten das Wachstum des Marktes für Herz-Kreislauf-Geräte bremsen.

Marktsegmentierungsanalyse für kardiovaskuläre Geräte

Nach Gerätetypanalyse

Therapeutische und chirurgische Geräte halten im Prognosezeitraum einen dominanten Anteil

Basierend auf dem Gerätetyp wird der Markt in Diagnose- und Überwachungsgeräte sowie therapeutische und chirurgische Geräte unterteilt. Das Segment der Diagnose- und Überwachungsgeräte kann weiter unterteilt werden in Elektrokardiogramm (EKG), Fernüberwachung des Herzens und andere. Das Segment der therapeutischen und chirurgischen Geräte kann weiter unterteilt werden in ventrikuläre Unterstützungsgeräte (VAD),Herzrhythmus-Management-Geräte (CRM)., Katheter, Stents, Herzklappen und andere.

Es wird erwartet, dass das Segment der therapeutischen und chirurgischen Geräte in den kommenden Jahren ein deutliches Wachstum verzeichnen wird, da immer mehr lokale und regionale Akteure auf dem Weltmarkt tätig werden, um die wachsende Nachfrage nach fortschrittlichen Herzgeräten für therapeutische Zwecke zu bedienen. Darüber hinaus würden auch neue Produkteinführungen großer Player den Markt beflügeln. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 74,34 % halten wird.

Beispielsweise kündigte Abbott im Dezember 2020 die Einführung seines Clip-Einführungssystems zur Behandlung von Patienten mit Mitralinsuffizienz an. Das Segment Diagnose- und Überwachungsgeräte wird voraussichtlich eine geringere Wachstumsrate als die anderen Segmente verzeichnen, verfügt aber immer noch über einen beträchtlichen Weltmarktanteil.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment koronare Herzkrankheit (KHK) soll den maximalen Anteil ausmachen

Nach Anwendungen wird der globale Markt in koronare Herzkrankheit (KHK), Herzrhythmusstörungen, Herzinsuffizienz und andere kategorisiert.

Die koronare Herzkrankheit (KHK) verzeichnet den höchsten Umsatz und wird im Prognosezeitraum voraussichtlich das dominierende Segment bleiben und im Jahr 2026 49,99 % des Marktanteils ausmachen. Dies ist vor allem darauf zurückzuführen, dass eine beträchtliche Anzahl von Herz-Kreislauf-Geräten wie Koronarstents zur Behandlung der koronaren Herzkrankheit (KHK) eingesetzt werden, bei der es zu einer Verengung der Arterien kommt, die zu anderen Herzerkrankungen wie Herzinfarkten führt.

Herzrhythmusstörungen dürften ebenfalls zu einem stetigen Wachstum führen, da die Einführung von Herzschrittmachern mit zukunftsweisender Technologie zur Behandlung dieser Erkrankung stark ansteigt. Beispielsweise brachte die indische Tochtergesellschaft von Medtronic den Azure-Herzschrittmacher auf den Markt, der mit der BlueSync-Technologie ausgestattet ist. Auch bei Herzinsuffizienzfällen wird aufgrund von Geräten wie ventrikulären Unterstützungsgeräten (VAD) zur Behandlung der Krankheit ein positives Wachstum erwartet.

Durch Endbenutzeranalyse

Das Segment Krankenhäuser soll seine führende Position im Prognosezeitraum behaupten

Nach Endverbraucher ist der globale Markt in Krankenhäuser, Spezialkliniken und andere unterteilt. Gemessen am Umsatz gilt das Krankenhaussegment im Jahr 2023 als das führende Segment, da ausgebildete medizinische Fachkräfte für die Einführung kritischer Herz-Kreislauf-Geräte wie zStents. Darüber hinaus tragen Krankenhäuser auch dazu bei, Nebenwirkungen bei Patienten während kritischer medizinischer Eingriffe zu reduzieren. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 56,28 % halten wird.

Beispielsweise gab das Cardiovaskuläre Care Center am Charlton Memorial Hospital bekannt, dass es ein neues Elektrophysiologie-Labor eingerichtet habe. Sie kündigten außerdem die komplette Renovierung des Herzkatheterlabors für Wahl- und Notfallbehandlungen an. Darüber hinaus wird erwartet, dass Spezialkliniken im Prognosezeitraum ein schnell wachsendes Segment mit einer vergleichsweise signifikanten CAGR sein werden.

REGIONALE EINBLICKE

Auf der Grundlage der Region kann der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

North America Cardiovascular Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 36,79 Milliarden US-Dollar, was 52,54 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 39,46 Milliarden US-Dollar erreichen wird. Die Präsenz wichtiger Hersteller in den USA und die wachsende Prävalenz von Herzerkrankungen in den USA und Kanada sind einige der Schlüsselfaktoren, die die Vergrößerung des Marktes während der prognostizierten Dauer vorantreiben und erleichtern. Nach Angaben der American Heart Association verursachten Herz-Kreislauf-Erkrankungen beispielsweise im Jahr 2019 etwa 18,6 Millionen US-Dollar an Todesfällen. Der US-Markt wird bis 2026 voraussichtlich 36,62 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 16,65 Milliarden US-Dollar und machte 23,78 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 17,66 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa durch ein robustes Wachstum in den kommenden Jahren die zweitgrößte Position in diesem Markt einnehmen wird. Das Wachstum wird auf den drastischen Anstieg von Herzerkrankungen in Mittel- und Osteuropa zurückgeführt. Der britische Markt soll bis 2026 ein Volumen von 3,31 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,26 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,11 % des Weltmarktes und erreichte einen Wert von 12,68 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 13,71 Milliarden US-Dollar prognostiziert. Laut unserer Marktforschungsstudie wird der asiatisch-pazifische Raum voraussichtlich das höchste Marktwertwachstum verzeichnen. Es wird erwartet, dass die wachsende Prävalenz chronischer Herz-Kreislauf-Erkrankungen und die hohe Akzeptanz fortschrittlicher Geräte den Prognosezeitraum verlängern werden. In Indien beispielsweise bestätigte die Regierung im Februar 2018, dass die Preiskontrollen für Stents voraussichtlich fortgesetzt werden, insbesondere für medikamentenfreisetzende Stents. Diese Stents weisen im Vergleich zu internationalen Märkten wie den Vereinigten Staaten eine wesentlich niedrigere Rate auf. Es wird erwartet, dass ein derart etabliertes Regulierungsszenario für Herz-Kreislauf-Geräte die Expansion des Marktes im asiatisch-pazifischen Raum im Prognosezeitraum ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 5,67 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,96 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,14 Milliarden US-Dollar erreichen.

In Brasilien beflügelt die wachsende Prävalenz von Herzerkrankungen, einem Land, in dem nicht übertragbare Krankheiten (NCDs), einschließlich Herz-Kreislauf-Erkrankungen, die häufigste Todesursache sind, den Markt.

Lateinamerika und Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,68 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 2,40 % entspricht, und werden im Jahr 2026 voraussichtlich 1,72 Milliarden US-Dollar erreichen. Es wird geschätzt, dass der Nahe Osten und Afrika im Prognosezeitraum ein langsameres bis moderates Wachstum widerspiegeln, was auf die verzögerte Einführung fortschrittlicher Geräte zurückzuführen ist. Die rasanten Entwicklungen in der Region und das wachsende Bewusstsein für die Schwere von Herzerkrankungen sind jedoch die Schlüsselfaktoren, die den Markt in der Region im Prognosezeitraum voraussichtlich ankurbeln werden.

Die Region Lateinamerika eroberte im Jahr 2025 3,17 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,22 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,33 Milliarden US-Dollar prognostiziert.

Liste der wichtigsten Unternehmen im Markt für Herz-Kreislauf-Geräte

Vielfältiges Portfolio von Medtronic, Boston Scientific Corporation und Abbott hilft ihnen bei der Dominanz

Was das Wettbewerbsszenario des globalen Marktes betrifft, so ist der Markt mit einer breiten Palette von Unternehmen vertreten und der Markt reicht von aufstrebenden bis hin zu etablierten Akteuren. Aufgrund ihrer Marktbeherrschung sind Medtronic, Abbott, Boston Scientific Corporation und Edwards Lifesciences die wichtigsten Unternehmen. Diese Unternehmen verfügen über ein starkes und robustes Portfolio für Herz-Kreislauf-Geräte. Medtronic plc. gilt aufgrund seines umfangreichen Portfolios an kardiologischen Produkten, darunter diagnostische und chirurgische Geräte wie Aorten-Stentgrafts und Koronarkatheter und Ballons, Wärmeventile und andere kardiopulmonale Produkte, als starker Marktteilnehmer.

Im Oktober 2020 kündigte die indische Tochtergesellschaft von Medtronic die Einführung des Azure-Herzschrittmachers mit BlueSync-Technologie an, dem ersten Herzschrittmacher in Indien, der mit dem Smartphone oder Tablet eines Patienten kommunizieren kann. Die Boston Scientific Corporation ist ebenfalls einer der Hauptakteure mit einem bedeutenden Produktsortiment für die Kardiologie, zu dem Katheter, Schutzdrähte, Koronarstents und Bildgebungssysteme gehören. Im Januar 2021 gab die Boston Scientific Corporation den Abschluss einer endgültigen Vereinbarung zum Abschluss der Übernahme von Preventice Solutions, Inc. bekannt, einem Unternehmen, das eine breite Palette mobiler Lösungen und Dienstleistungen für die Herzgesundheit anbietet. Diese Akquisition stellte die Erweiterung des Produktportfolios der Boston Scientific Corporation sicher.

Der Herz-Kreislauf-Markt ist jedoch auch mit anderen prominenten etablierten Akteuren wie LivaNova, Plc. vertreten. die über ein umfangreiches Portfolio in Therapiebereichen wie Herzinsuffizienz, Herzklappen und Herz-Lungen-Erkrankungen verfügen. Darüber hinaus wird erwartet, dass die Präsenz bestimmter regionaler Akteure in wachstumsstarken Ländern wie Japan die Marktpräsenz dieser Unternehmen im Prognosezeitraum stärken wird. Einige Beispiele für in Japan ansässige Unternehmen sind die Terumo Cardiovaskuläre Systems Corporation.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- B. Braun Melsungen AG (Melsungen, Deutschland)

- Medtronic(Dublin, Irland)

- Abbott (Abbott Park, USA)

- Boston Scientific Corporation(Marlborough, USA)

- Edwards Lifesciences Corporation (Irvine, USA)

- Johnson & Johnson Services, Inc. (New Brunswick, USA)

- GENERAL ELECTRIC COMPANY (GE Healthcare) (Chicago, USA)

- LivaNova PLC (London, Großbritannien)

- Siemens Healthcare GmbH (Erlangen, Deutschland)

- Terumo Cardiovaskuläre Systems Corporation (Tokio, Japan)

- Andere prominente Spieler

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- November 2023 –Cardio Diagnostics Holdings und Vizient gaben ihre Partnerschaft für KI-Herz-Kreislauf-Tests bekannt.

- Februar 2023 –Abbott gab seine Pläne zur Übernahme von Cardiocular Systems, Inc. (CSI) bekannt, um seine Marktpräsenz im Herz-Kreislauf-Bereich auszubauen.

- September 2022 –GE Healthcare stellte Optima IGS 320 vor – ein KI-gestütztes, in Indien hergestelltes Katheterlabor, um die Herzversorgung in Indien voranzutreiben.

- Juli 2021– Angel Medical Systems, Inc. kündigte die erste kommerzielle Implantation ihres Flaggschiffprodukts „The Guardian“ in der US-Region an. Dies war das erste Verfahren, dem die kürzlich erfolgte FDA-Zulassung folgte.

- April 2021– Phoenix Cardiac Devices, Inc. gab bekannt, dass sie eine CE-Kennzeichnung für ihr Produkt BACE (Basal Anuloplasty of the Cardio externally) erhalten haben. Diese Zulassung hilft bei der Kommerzialisierung von BACE in der Europäischen Union.

- März 2021– Die US-amerikanische FDA gab die Zulassung der weltweit ersten nicht-chirurgischen Herzklappenbehandlung für pädiatrische und erwachsene Patienten bekannt, die an einem natürlichen oder chirurgisch reparierten rechtsventrikulären Ausflusstrakt (RVOT) leiden. Das Gerät wurde speziell zur Behandlung von Patienten mit schwerer pulmonaler Herzinsuffizienz entwickelt.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Herz-Kreislauf-Geräte bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie die Prävalenz wichtiger Herz-Kreislauf-Erkrankungen, die Einführung neuer Produkte und wichtige Branchenentwicklungen, technologische Fortschritte bei kardiologischen Geräten, die Analyse wichtiger Marktabschlüsse und die Pipeline-Analyse. Darüber hinaus werden die Auswirkungen von COVID-19 auf den Weltmarkt berücksichtigt. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Strategien der Marktteilnehmer. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,07 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Gerätetyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 70,02 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 139,35 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 36,79 Milliarden US-Dollar.

Mit einem CAGR von 8,07 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der therapeutischen und chirurgischen Geräte diesen Markt im Prognosezeitraum anführen wird.

Die starke Prävalenz von Herzerkrankungen, die starke Nachfrage und das Volumen von kardiologischen Geräteverfahren weltweit sowie F&E-Initiativen, die zur Einführung neuer Produkte führen, sind die Hauptfaktoren für das Marktwachstum.

Medtronic plc, Abbott Laboratories und Boston Scientific sind wichtige Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die gestiegenen Ausgaben für kardiovaskuläre Eingriffe, die Einführung neuer Produkte, die zunehmende Inzidenz von Herzerkrankungen und robuste Forschungs- und Entwicklungsinitiativen die Akzeptanz der Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 155

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf