Marktgröße, Anteil und Branchenanalyse für Fernüberwachungsgeräte für Patienten, nach Typ (Produkte/Geräte {Multiparameterüberwachung, Atemüberwachung, Blutzuckerüberwachung, Herzüberwachung und andere} und Dienstleistungen), nach Anwendung (Onkologie, Diabetes, Herz-Kreislauf-Erkrankungen und andere), nach Endbenutzer (Zahler, Anbieter und Patienten) und regionale Prognose, 2026–2034

Überblick über die Marktgröße von Fernüberwachungsgeräten für Patienten

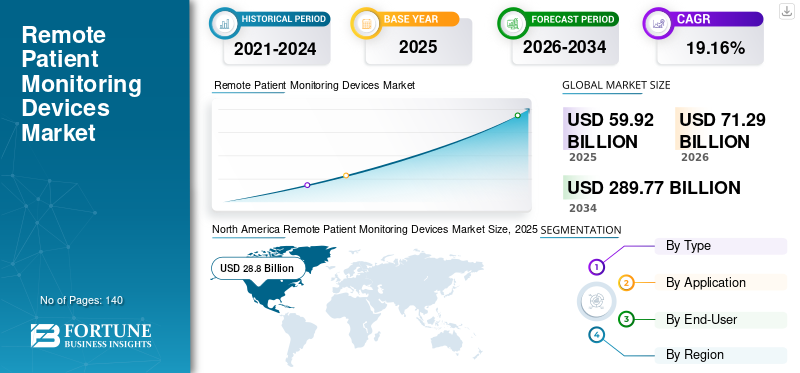

Die weltweite Marktgröße für Geräte zur Fernüberwachung von Patienten wurde im Jahr 2025 auf 59,92 Milliarden US-Dollar geschätzt und wird voraussichtlich von 71,29 Milliarden US-Dollar im Jahr 2026 auf 289,77 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,16 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Marktanteil von 48,06 % im Jahr 2025.

Bei der Patientenfernüberwachung handelt es sich um den Einsatz digitaler Technologien durch medizinisches Fachpersonal zur elektronischen Erfassung und Überwachung von Patientengesundheitsdaten, um eine qualitativ hochwertige Pflege und Beratung zu gewährleisten. Die wachsende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-, Diabetes- und Atemwegserkrankungen führte zu einem erhöhten Bedarf an einer kontinuierlichen Überwachung der Vitalfunktionen. Laut der Weltgesundheitsorganisation (WHO) gibt es beispielsweise weltweit rund 1,13 Milliarden Patienten mit Bluthochdruck.

Die Fernüberwachung von Patienten hat dazu beigetragen, Patientendaten zu Krankheiten wie chronisch obstruktiver Lungenerkrankung (COPD), Krebs oder Diabetes in Echtzeit zu erhalten, was zu einer rechtzeitigen Behandlung der Krankheiten führt. Die Implementierung oder Einführung von Sensortechnologien der nächsten Generation hat sich auf die Gesundheitssysteme ausgewirkt, indem sie die Entfernung zwischen dem Patienten und dem Gesundheitsdienstleister minimiert hat. Daher führte der Bedarf an technologisch fortschrittlichen Produkten zur Entwicklung und Einführung neuer Geräte. Beispielsweise erhielt BioIntelliSense Inc. im Januar 2020 die US-amerikanische FDA-Zulassung für einen BioSticker-On-Body-Sensor, der für die kontinuierliche Überwachung von Vitalfunktionen konzipiert ist.

Darüber hinaus wird erwartet, dass weltweite Verbesserungen der Vorschriften und Erstattungsrichtlinien den Absatz der Geräte im Prognosezeitraum steigern werden. Beispielsweise kündigten die Centers for Medicare and Medicaid Services im Januar 2021 die Änderungen der Gebührenordnung für Ärzte 2021 an, deren Schwerpunkt auf der Erstattung von Fernüberwachungsprogrammen für Patienten liegt. Daher dürften potenzielle Produkteinführungen, die Einführung von Geräten und angemessene Erstattungsrichtlinien das Marktwachstum im prognostizierten Zeitraum vorantreiben.

Die COVID-19-Pandemie beschleunigte die Einführung und Nutzung von Geräten zur Fernüberwachung von Patienten. Während der Pandemie wurde die Einbindung von Fernüberwachungsdiensten für Patienten aufgrund der von der Regierung des Landes verhängten Reisebeschränkungen zum Gebot der Stunde. Nach Angaben der American Medical Association gaben im Jahr 2020 rund 9 von 10 Gesundheitsdienstleistern an, dass sie in Fernüberwachungstechnologien investiert haben oder noch investieren. Darüber hinaus reagierten die Gesundheitsunternehmen in der COVID-19-Situation umgehend, indem sie weitgehend beliefertenmedizinische Gerätezur Fernüberwachung von Krankheiten. Im April 2020 erlaubte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (U.S. FDA) beispielsweise Dexcom und Abbott, kontinuierliche Glukoseüberwachungssysteme in Krankenhäusern bereitzustellen, um den Kontakt mit Patienten zu minimieren und die Gesundheit aus der Ferne zu verwalten.

Darüber hinaus wirkte sich die Pandemie aufgrund des gestiegenen Verkaufsvolumens der Geräte in allen Ländern weltweit positiv auf die Umsätze der Unternehmen aus. Beispielsweise verzeichnete der Geschäftsbereich Connected Care von Philips im Jahr 2020 einen Umsatz von 6.834,0 Millionen US-Dollar, was einem Anstieg von 19,0 % im Vergleich zu 2019 entspricht. Das gestiegene Bewusstsein in der Bevölkerung ermöglichte somit eine starke Akzeptanz der Geräte während COVID-19. Es wird erwartet, dass der Markt im Prognosezeitraum stetig wächst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Fernüberwachungsgeräte für Patienten

Marktgröße und Prognose:

- Marktgröße 2025: 59,92 Milliarden US-Dollar

- Marktgröße 2026: 71,29 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 289,77 Milliarden US-Dollar

- CAGR (2026–2034): 19,16 %

Marktanteil:

- Nordamerika dominierte im Jahr 2025 den globalen Markt für Geräte zur Fernüberwachung von Patienten (RPM) mit einem Anteil von 48,06 %, was auf die hohe Prävalenz chronischer Krankheiten, starke regulatorische Unterstützung und die schnelle Einführung digitaler Gesundheitstechnologien bei Anbietern und Patienten zurückzuführen ist.

- Nach Typ hielten Dienste im Jahr 2026 aufgrund der steigenden Nachfrage nach kontinuierlicher Überwachung während der COVID-19-Pandemie und der zunehmenden Bereitstellung cloudbasierter RPM-Plattformen den Spitzenanteil. Allerdings wird mit dem technologischen Fortschritt und der zunehmenden Digitalisierung des Gesundheitswesens ein deutliches Wachstum der Gerätezahl prognostiziert.

Wichtige Länder-Highlights:

- Japan: Wachstum durch weit verbreiteten Einsatz tragbarer Überwachungsgeräte für die Altenpflege und steigende IT-Investitionen im Gesundheitswesen. Partnerschaften wie Monidor Oy mit Senko Medical erweitern die Zugänglichkeit von RPM.

- Vereinigte Staaten: Führend bei der Einführung von RPM aufgrund günstiger Erstattungsrichtlinien (z. B. CMS-Änderungen), einer hohen Belastung durch chronische Krankheiten und großen Produkteinführungen von Playern wie Philips, Medtronic und 100Plus.

- China: Die wachsende geriatrische Bevölkerung, die zunehmende Verbreitung von Smartphones und nationale Reformen im digitalen Gesundheitswesen beschleunigen die Einführung von RPM-Geräten, insbesondere für Diabetes und Herzbehandlung.

- Europa: Zweitgrößter Markt, unterstützt durch kollaborative Ökosysteme und günstige Regulierungsstrukturen. Partnerschaften wie MTech Mobility–GenieMD und Initiativen in Ländern wie Schweden und Deutschland erweitern die RPM-Dienste.

Markttrends für Geräte zur Fernüberwachung von Patienten

Rolle des Internets der Dinge (IoT) für die Fernüberwachung zur Steigerung des Marktpotenzials

Der Einsatz von maschinellem Lernen und künstlicher Intelligenz bei der Implementierung von Telegesundheitsdiensten, der Analyse von Patientendaten und der Integration von Wearables und anderen vernetzten Geräten in RPM-Systeme ist einer der neuesten Trends in der Patientenfernüberwachung. Künstliche Intelligenz (KI) hat das Potenzial, die Effektivität und Genauigkeit der Patientenfernüberwachung zu verbessern, indem sie große Mengen an Patientendaten analysiert, um Muster zu identifizieren, die für menschliche Gesundheitsdienstleister möglicherweise nicht sofort erkennbar sind. Beispielsweise misst ein von BiolntelliSense hergestellter wiederaufladbarer medizinischer Sensor mehr als 20 Vitalfunktionen und zeichnet täglich 1.440 Messungen auf. Dieser Sensor wird an der Brust befestigt und zeichnet die Daten passiv auf.

Die Integration von IoT-Funktionen in medizinische Geräte hat Türen zur Verbesserung der Qualität und Effektivität der Versorgung von Patienten und älteren Menschen mit chronischen Krankheiten geöffnet. Sensoren, Aktoren, Bluetooth-Konnektivität und andere Kommunikationsmethoden haben es Patienten und Pflegekräften ermöglicht, Daten nahtlos über eine cloudbasierte Plattform an den Arzt zu übertragen.

Medizingeräteunternehmen konzentrieren sich auf die Einführung fortschrittlicher Geräte und Geräte der nächsten Generation, um Patienten durch Kostensenkung eine wertorientierte Versorgung zu bieten. Beispielsweise kündigte Philips im Mai 2020 die Einführung des drahtlosen tragbaren Biosensors BX100 der nächsten Generation an, der für die klinische Überwachung von COVID-19-Patienten entwickelt wurde. Daher wird erwartet, dass die wachsende Tendenz zur mühelosen Überwachung das Marktpotenzial im Zeitraum 2024-2032 steigern wird.

- Nordamerika verzeichnete ein Wachstum von 28,8 Milliarden US-Dollar im Jahr 2025 auf 34,31 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Fernüberwachungsgeräte für Patienten

Wachsende Krankheitslast in der geriatrischen Bevölkerungum das Marktwachstum zu beschleunigen

Es wird erwartet, dass die wachsende geriatrische Bevölkerung den Bedarf an Behandlung und Behandlung akuter und chronischer Gesundheitszustände, insbesondere Arthritis, Bluthochdruck, Krebs, Herzerkrankungen, Diabetes und Schlaganfall, erhöhen wird. Nach Angaben der Weltgesundheitsorganisation (WHO) wird die Zahl der älteren Menschen im Alter von 65 Jahren und älter bis 2050 voraussichtlich 1,5 Milliarden erreichen. Es wird erwartet, dass auch die zunehmende Prävalenz chronischer Krankheiten in der geriatrischen Bevölkerung im Zeitraum 2021–2028 ansteigen wird.

Daher besteht ein steigender Bedarf an einer kontinuierlichen Überwachung der Vitalfunktionen und einer wirksamen Behandlung der Krankheit. Die Fernüberwachung von Patienten spielt eine wichtige Rolle bei der Behandlung und Behandlung vieler Symptome altersbedingter Gesundheitszustände. Tatsächlich ist die Mehrheit (70 %) der Patienten in der häuslichen Pflege 65 Jahre und älter. Laut einer im Journal of the American Medical Informatics Association (JAMIA) veröffentlichten Studie steigert die Fernüberwachung von Patienten beispielsweise das Engagement der Patienten bei der Behandlung chronischer Erkrankungen. Daher wird erwartet, dass die Einführung von Remote-Systemen bei der älteren Bevölkerung, um häufige Krankenhausbesuche zu vermeiden, das Marktwachstum im prognostizierten Zeitraum vorantreiben wird.

Verlagerung der Verbraucher hin zur Einführung hochentwickelter Geräteum die Produktnachfrage zu steigern

Die COVID-19-Pandemie hat zur Einführung technologisch fortschrittlicher Lösungen geführt, die bei der Verfolgung von Krankheitssymptomen, beim Medikamentenmanagement und bei der Fernüberwachung von Vitalfunktionen helfen können. Da die Patientenüberwachungslösungen der nächsten Generation breiter werden, können mehr Gesundheitsparameter analysiert werden. Verbraucher sind von der Nutzung technologiegesteuerter Geräte und Systeme fasziniert. Laut dem McKinsey-Bericht beträgt die Auslastung vonTelegesundheitist im Vergleich zu den Jahren vor der Pandemie um das 38-fache gestiegen. Auch die Kostenvorteile, die der Einsatz dieser Produkte und Dienstleistungen für das Gesundheitsmanagement bietet, fördern das Marktwachstum zusätzlich. Der Einsatz der Fernüberwachung von Patienten hat schon immer einen erheblichen Einfluss auf die Reduzierung der potenziell vermeidbaren Inanspruchnahme der Notaufnahme und die Reduzierung unnötiger Krankenhauseinweisungen und Wiedereinweisungen gezeigt.

Darüber hinaus gab es einen Anstieg der Investitionen in digitale Gesundheits- und virtuelle Pflegeinnovationen. Beispielsweise unterstützten UCHealth und Royal Philips im August 2021 BioIntelliSense mit 45 Millionen US-Dollar. BioIntelliSense ist ein Startup, das die US-amerikanische FDA-Zulassung für seinen Klebesensor zur Patientenfernüberwachung erhalten hat. Steigende Investitionen begünstigen daher die Einführung neuer Geräte und führen so zu einer steigenden Akzeptanz. Daher wird erwartet, dass die Umstellung der Verbraucher auf digitale Systeme das Marktwachstum für Fernüberwachungsgeräte für Patienten im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Mangelnde Bereitstellung von Fernüberwachungslösungen in Ländern mit niedrigem und mittlerem Einkommen behindert das Wachstum

Trotz der steigenden Nachfrage nach Lösungen dürfte die mangelnde Akzeptanz der Geräte und Software in Ländern mit niedrigem und mittlerem Einkommen das Marktwachstum im Prognosezeitraum einschränken. Die hohen Implementierungskosten von Fernüberwachungssystemen für Patienten sind ein Faktor, der zum Rückgang der Akzeptanzrate in diesen Ländern beiträgt. Die Bereitstellung dieser Lösungen erfordert ausreichende Investitionen, Anbieter und IT-Personal, um eine reibungslose Implementierung zu gewährleisten und den Patienten eine qualitativ hochwertige Versorgung zu bieten. Zum Beispiel das Journal of Telemedizinund Telecare gaben an, dass die Kosten für den Kauf, die Wartung und die Überwachung der Ausrüstung zwischen 275 und 7.963 US-Dollar pro Patient und Jahr lagen.

Obwohl Industrieländer wie die USA Erstattungs- und Regulierungsänderungen vorgenommen haben, um die virtuelle Überwachung von Patienten zu unterstützen, fehlen diese Änderungen in anderen Entwicklungsländern und Ländern mit niedrigem Einkommen. Darüber hinaus sind mangelndes Bewusstsein bei den Gesundheitsdienstleistern und ein begrenzter Zugang zu hochwertigen Gesundheitsdiensten in Verbindung mit einem geringeren Zugang zum Internet in Ländern mit niedrigem bis mittlerem Einkommen (LMICs) ein weiterer Faktor, der das Marktwachstum behindert.

Marktsegmentierungsanalyse für Fernüberwachungsgeräte für Patienten

Nach Typanalyse

Einführung von Geräten zur Förderung des Marktwachstums

Je nach Typ wird der Weltmarkt in Produkte/Geräte und Dienstleistungen segmentiert.

Es wird erwartet, dass das Dienstleistungssegment im Jahr 2026 einen dominanten Marktanteil von 64,18 % halten wird. Die gestiegene Nachfrage nach Fernüberwachungsdiensten für Patienten während der COVID-19-Pandemie erleichterte das Umsatzwachstum. Darüber hinaus haben technologische Fortschritte und die Einführung neuer Produkte durch wichtige Akteure maßgeblich zur Dominanz von Fernüberwachungsdiensten für Patienten zur Blutzuckerüberwachung, Herzüberwachung und Vitalfunktionen auf dem Weltmarkt beigetragen. Beispielsweise kündigte OnSkyHealth International im Oktober 2021 die Einführung von SkyPad an, einer virtuellen Pflegelösung, die eine berührungslose Überwachung der Vitalfunktionen des Patienten ermöglichen soll.

Es wird erwartet, dass das Gerätesegment im Prognosezeitraum aufgrund der Investitionen der Unternehmen in patientenzentrierte Ansätze zur effektiven Behandlung chronischer Erkrankungen erheblich wachsen wird. Im August 2023 brachte CardiAI Inc. beispielsweise BPAro auf den Markt, ein ambulantes 24-Stunden-Blutdrucküberwachungssystem. Darüber hinaus ist die zunehmende Akzeptanz dieser Geräte und Lösungen durch Gesundheitseinrichtungen in Entwicklungsländern ein weiterer Faktor, der zum Wachstum des Segments beiträgt.

Durch Anwendungsanalyse

Herz-Kreislauf-Erkrankungen unterstützen die Dominanz aufgrund der zunehmenden Prävalenz von Krankheiten

Hinsichtlich der Anwendung ist der Markt in Onkologie, Diabetes, Herz-Kreislauf-Erkrankungen und andere unterteilt.

Die steigende Prävalenz chronischer Krankheiten und die zunehmenden Patientenbesuche sind die Hauptgründe für die Dominanz dieses Segments auf dem Markt.

- Nach Angaben der Centers for Disease Control and Prevention (CDC) leiden beispielsweise in den USA mehr als 18,2 Millionen Erwachsene ab 20 Jahren an einer koronaren Herzkrankheit. Darüber hinaus wird erwartet, dass der steigende Bedarf an fortschrittlichen Geräten wie Blutdruckmessgeräten und Vitalzeichenmonitoren zur Bewältigung gesundheitlicher Probleme zum Wachstum des Marktes im Prognosezeitraum beitragen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

- Das Segment Herz-Kreislauf-Erkrankungen wird im Jahr 2026 voraussichtlich 47,27 % des Marktanteils ausmachen.

Es wird erwartet, dass Diabetes mit einer schnelleren CAGR zunimmt, da eine größere Bevölkerung Blutzuckermessgeräte zur täglichen Überwachung des Glukosespiegels einsetzt. Verbesserungen der Geräte durch die Aktualisierung der technologischen Funktionen haben in Ländern auf der ganzen Welt zu einer stärkeren Smartphone-Akzeptanz geführt.

- Beispielsweise kündigte SmartMeter im August 2021 die Einführung eines iGlucose-Monitors zur Überwachung von Schwangerschaftsdiabetes an. Nach Angaben der Centers for Disease Control & Prevention (CDC) sind jährlich etwa 700.000 Schwangerschaften von Schwangerschaftsdiabetes betroffen. Daher wird erwartet, dass die Nachfrage nach Remote-Geräten im Zeitraum 2021–2028 das Segmentwachstum vorantreiben wird.

Durch Endbenutzeranalyse

Höhere Akzeptanz von Produkten durch Anbieter, um eine Dominanz im Segment des Anbieters zu ermöglichen

Basierend auf den Endbenutzern umfassen die Marktsegmente Kostenträger, Anbieter und Patienten.

Im Jahr 2026 soll das Segment des Anbieters mit einem Anteil von 47,38 % marktführend sein. Die wachsende Zahl von Patientenbesuchen in Krankenhäusern hat die Akzeptanz der Geräte durch Anbieter in Gesundheitseinrichtungen erhöht. Darüber hinaus hat die Pandemie die Adoptionsrate aufgrund der von den Ländern weltweit auferlegten sozialen Distanzierungsnormen weiter erhöht.

Aufgrund des zunehmenden Bewusstseins der Patientenpopulation für die Notwendigkeit einer Echtzeitüberwachung von Gesundheitsparametern wird erwartet, dass das Patientensegment im Prognosezeitraum ein schnelleres Wachstum verzeichnen wird. Die Einführung erschwinglicher Krankenversicherungspläne durch die Kostenträger wird dazu beitragen, dass Patienten sich für die Einführung verträglicher Geräte entscheiden können digitale Transformation. Daher wird erwartet, dass die Unterstützung von Patienten bei der Einführung erschwinglicher Geräte dazu beitragen wird, das Wachstum des Kostenträgersegments anzukurbeln.

REGIONALE EINBLICKE

Nordamerika

North America Remote Patient Monitoring Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 28,8 Milliarden US-Dollar und eroberte 48,06 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 34,31 Milliarden US-Dollar prognostiziert. Der Markt in der Region zeichnet sich durch eine höhere Akzeptanz dieser Überwachungsgeräte bei Krankenhäusern und Patienten aus. Der US-Markt soll bis 2026 ein Volumen von 30,7 Milliarden US-Dollar erreichen. Darüber hinaus sind höhere Investitionen in die Einführung hochentwickelter Geräte für die hochwertige Versorgung des Patientenpools dafür verantwortlich, dass die Region im Jahr 2026 den dominierenden Marktanteil genießt.

- Beispielsweise kündigte 100Plus im März 2021 eine Reihe von Investitionen von Henry Kravis, George Roberts und anderen Investoren in Höhe von 25 Millionen US-Dollar in Plattformen zur Fernüberwachung von Patienten an. Darüber hinaus leiden nach Angaben der Centers for Disease Control and Prevention (CDC) sechs von zehn Erwachsenen in den USA an einer chronischen Krankheit.

Daher wird erwartet, dass die zunehmende Prävalenz chronischer Krankheiten die Nachfrage nach von der US-amerikanischen FDA zugelassenen Fernüberwachungsgeräten für Patienten im Prognosezeitraum ankurbeln wird.

Europa

Im Jahr 2025 repräsentierte Europa 17,4 Milliarden US-Dollar, was 29,05 % des weltweiten Marktes entspricht, und soll bis 2026 auf 20,78 Milliarden US-Dollar anwachsen. Aufgrund des günstigen Regulierungsszenarios, der Verfügbarkeit einer angemessenen Gesundheitsinfrastruktur und der schnellen Einführung der Geräte nahm Europa den zweiten Platz auf dem Markt ein. Darüber hinaus tragen strategische Partnerschaften zwischen Unternehmen zur Bereitstellung einer vollständigen Patientenfernüberwachung zur Einführung dieser Überwachungsgeräte in der Region bei und führen zu einer höheren Akzeptanz. Der britische Markt wird bis 2026 voraussichtlich 5,13 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 5,07 Milliarden US-Dollar erreichen wird. Beispielsweise haben MTech Mobility und GenieMD im August 2021 eine Partnerschaftsvereinbarung geschlossen, um ihren Kunden umfassende Lösungen zur Patientenfernüberwachung anzubieten.

Asien-Pazifik

Im Jahr 2025 machte Europa 17,4 Milliarden US-Dollar aus, was 29,05 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 20,78 Milliarden US-Dollar anwachsen. Das wachsende Bewusstsein der Patienten für Blutzuckermessgeräte in Verbindung mit Herzmonitoren führt zu einer stärkeren Akzeptanz dieser Geräte in der Region. Darüber hinaus wird erwartet, dass die Unternehmensdurchdringung in ländlichen Gebieten und die Verbesserung der Gesundheitssysteme in Ländern wie Indien, Australien und Südostasien das Wachstum der Region im Zeitraum 2026–2034 fördern werden. Der japanische Markt soll bis 2026 ein Volumen von 3,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,8 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,21 Milliarden US-Dollar erreichen.

- Beispielsweise gab Caretaker Medical im April 2020 bekannt, dass Australiens erstes „virtuelles Krankenhaus“ die Caretaker Remote Monitoring Platform zur Überwachung von COVID-19-Patienten zu Hause einsetzte. Darüber hinaus wird erwartet, dass ein großer und unterversorgter Markt in Ländern mit niedrigerem Einkommen das Wachstum des asiatisch-pazifischen Marktes vorantreiben wird.

Lateinamerika und der Nahe Osten und Afrika

Die Märkte Lateinamerika sowie der Nahe Osten und Afrika befinden sich derzeit in einem aufstrebenden Stadium. Im Jahr 2025 machte Europa 17,4 Milliarden US-Dollar aus, was 29,05 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 20,78 Milliarden US-Dollar anwachsen. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 1,3 Milliarden US-Dollar, was 2,17 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 1,46 Milliarden US-Dollar erreichen. Allerdings entwickeln sich die Gesundheitsinfrastruktur und die Verbreitung Die Zahl der chronischen Krankheiten wird die Nachfrage nach Geräten zur Fernüberwachung von Patienten im Zeitraum 2026–2034 steigern. Laut der World Heart Federation leidet beispielsweise jeder dritte südafrikanische Erwachsene an Bluthochdruck, was zu einem Risiko für Herzversagen und Herzinfarkt führen kann. Daher dürfte die Umsetzung von Strategien zur Förderung des Einsatzes von Fernüberwachungsgeräten für Patienten im Prognosezeitraum zum Segmentwachstum beitragen.

Liste der wichtigsten Unternehmen auf dem Markt für Fernüberwachungsgeräte für Patienten

Vielfältiges Portfolio führender Akteure und starker Fokus auf Partnerschaften und Akquisitionen zur Stärkung der Marktposition

Der Weltmarkt ist fragmentiert, die meisten Hersteller stammen aus Industrieländern. Ein diversifiziertes Produktportfolio digitaler Plattformen und ständige Innovationen durch Unternehmen zur Fernüberwachung von Patienten, die zur Einführung neuer Produkte führen, sind herausragende und wesentliche Faktoren für die starke Präsenz der Unternehmen.

- Beispielsweise kündigte Philips im Februar 2021 die Einführung des Philips Medical Tablet an, das Ärzten hilft, die Gesundheit von Patienten in Notfällen aus der Ferne zu überwachen.

- Beispielsweise kündigte 100Plus im April 2020 die Einführung von drei neuen RPM-Geräten an: einer 100Plus-Blutdruckmanschette, einer digitalen Waage und einem Blutzuckermessgerät.

Darüber hinaus wird erwartet, dass die starke Betonung von Partnerschaften und Akquisitionsstrategien auf dem Markt zur digitalen Transformation von Systemen in Ländern mit mittlerem und niedrigem Einkommen dazu beitragen wird, viele Verbraucher anzuziehen, was in den kommenden Jahren zu einem Marktumsatzwachstum führen wird. Zum Beispiel im August 2021, Rx. Health gab eine strategische Partnerschaft mit LiveCare bekannt, um Patienten und Gesundheitsdienstleistern Fernüberwachungssysteme für Patienten bereitzustellen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Koninklijke Philips N.V. (Niederlande)

- Medtronic (Dublin, Irland)

- A&D Company, Limited (USA)

- Boston Scientific Corporation(UNS.)

- GE Healthcare (USA)

- Omron Corporation (Japan)

- VitalConnect (USA)

- OSPLabs (USA)

- 100-Plus(UNS.)

- Nihon Kohden Corporation (Japan)

- F. Hoffmann-La Roche AG (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023-Monidor Oy und Senko Medical haben eine Partnerschaftsvereinbarung geschlossen. Gemäß der Partnerschaftsvereinbarung wird der Fernüberwachungsdienst für Infusionstherapien von Monidor Oy in Japan von Senshin Medical Col, Ltd., einer Tochtergesellschaft von Senko Medical, vertreten und verkauft.

- Februar 2023- Monidor Oy arbeitete mit ApoEx zusammen, um seinen Fernüberwachungsdienst für Infusionen auf dem schwedischen Markt einzuführen. Diese Zusammenarbeit führt zur Erweiterung der Dienstleistungen des Unternehmens auf dem europäischen Markt für Fernüberwachung von Patienten.

- Juli 2022-Sleepiz hat in den USA ein kontaktloses Atem- und Herzfrequenzmessgerät zur Fernüberwachung von Patienten auf den Markt gebracht.

- Juni 2022- GE Healthcare hat ein neues drahtloses Patientenüberwachungsgerät auf den Markt gebracht. Dieses Gerät hilft Ärzten, den Gesundheitszustand des Patienten während seines Krankenhausaufenthalts kontinuierlich zu überwachen.

- Juli 2020 –Medtronic gab die Freigabe des einführbaren Herzmonitors (ICM) Linq II durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde und die europäische CE-Kennzeichnung bekannt. Der Monitor ist mit einer Fernprogrammierung ausgestattet, die es Ärzten ermöglicht, Patienten zu überwachen und Geräteeinstellungen zu ändern, ohne dass die Patienten in Krankenhäusern körperlich darauf angewiesen sind.

BERICHTSBEREICH

Der globale Bericht über Geräte zur Fernüberwachung von Patienten enthält detaillierte Informationen zu verschiedenen Erkenntnissen und Statistiken des Marktes. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung der globalen Markttrends und Schätzungen für die Patientenüberwachung der nächsten Generation, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Der Markt wird von 2019 bis 2032 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,16 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Weltmarkt bis 2034 einen Wert von 289,77 Milliarden US-Dollar haben.

Im Jahr 2025 lag der Marktwert bei 59,92 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 19,16 % wachsen.

Das Dienstleistungssegment ist im Prognosezeitraum das führende Marktsegment.

Die zunehmende Akzeptanz der Geräte bei Patienten und Anbietern, die zunehmende Einführung neuer Produkte und die zunehmende Durchdringung von Akteuren in unerschlossenen Märkten sind Schlüsselfaktoren für den globalen Markt.

Boston Scientific Corporation, Philips und Omron Healthcare sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt mit einem Marktanteil von 48,06 % im Jahr 2025.

Die Neigung der Patienten zu technologiegesteuerten Geräten zur Überwachung lebenswichtiger Gesundheitsparameter ist der Haupttrend für das Wachstum des Marktes.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf