Marktgröße, Anteil und Branchenanalyse für Telegesundheit, nach Typ (Produkte und Dienstleistungen), nach Anwendung (Telemedizin {Teleradiologie, Telepathologie, Teledermatologie, Telepsychiatrie, Telekardiologie und andere}, Patientenüberwachung, kontinuierliche medizinische Ausbildung und andere), nach Modalität (Echtzeit (synchron), Store-and-Forward (asynchron) und Patientenfernüberwachung), nach Endbenutzer (Krankenhauseinrichtungen, häusliche Pflege und andere) und regionale Prognose, 2026-2034

Überblick über die Größe des Telegesundheitsmarktes

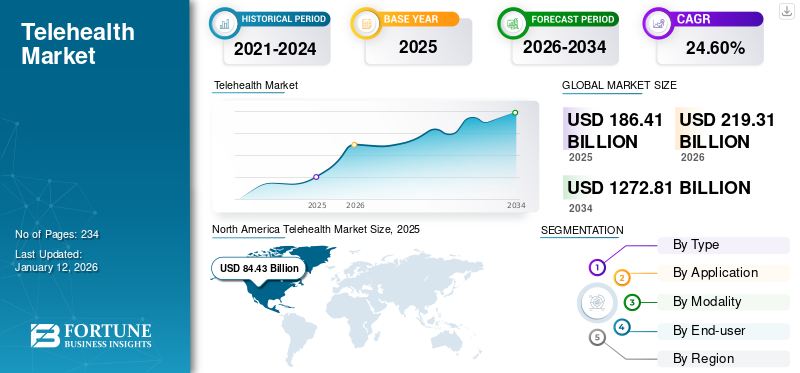

Die Größe des globalen Telegesundheitsmarktes wurde im Jahr 2025 auf 186,41 Milliarden US-Dollar geschätzt und wird voraussichtlich von 219,31 Milliarden US-Dollar im Jahr 2026 auf 1.272,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 24,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den Telegesundheitsmarkt mit einem Marktanteil von 45,29 % im Jahr 2025.

Telemedizin ist ein Remote-Gesundheitsdienst, der Technologien wie Videokonferenzen und Messaging nutzt, um es Patienten zu ermöglichen, sich mit Gesundheitsdienstleistern zu beraten, medizinische Beratung zu erhalten und Behandlungen in Anspruch zu nehmen, ohne eine Gesundheitseinrichtung physisch aufsuchen zu müssen. Es ist bequem, kostengünstig und erweitert den Zugang zu Gesundheitsdiensten, insbesondere in Situationen, in denen persönliche Besuche nicht möglich sind. Die Akzeptanz ist so hoch wie nie zuvor, insbesondere in den Bereichen Radiologie, Kardiologie, Verhaltensgesundheit und Online-Beratung. Die Anschubfinanzierung nimmt zu und neue Produkte werden auf den Markt gebracht, insbesondere für virtuelle Beratungen. Außerdem boomt die Fernüberwachung auf dem Markt.

- Beispielsweise führte Koninklijke Philips im März 2023 ein Virtual Care Management-Portfolio ein, um seinen globalen Marktanteil im Bereich Telemedizin zu erhöhen. Ziel des Programms ist es, die Arbeitsbelastung des Krankenhauspersonals zu verringern und die Pflegekosten zu senken. Gesundheitsdienstleister bieten im Rahmen dieses Programms End-to-End-Lösungen an, die virtuelle Therapie und psychiatrisches Coaching sowie digitale psychische Gesundheitsdienste umfassen. Die Beratung findet remote statt.

Es wird erwartet, dass diese Faktoren das Wachstum des Weltmarktes vorantreiben werden.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den Markt. In diesem Zeitraum stieg die Nachfrage nach virtuellen Konsultationen und die Menschen nutzten aktiv Telekonsultations- und Fernüberwachungsdienste.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Landschaft der Telegesundheitsbranche

Marktgröße und Prognose

- Marktgröße 2025: 186,41 Milliarden US-Dollar

- Marktgröße 2026: 219,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.272,81 Milliarden US-Dollar

- CAGR: 24,60 % von 2026–2034

Marktanteil

- Nordamerika führte den globalen Telegesundheitsmarkt mit einem Anteil von 45,29 % im Jahr 2025 an, angetrieben durch starke Erstattungsrahmen, eine weit verbreitete digitale Infrastruktur und die Präsenz führender Marktteilnehmer. Die Akzeptanz der Telekonsultation stieg nach der COVID-Krise sprunghaft an, wobei strategische Einführungen wie LillyDirect und die Ausweitung der Dienste durch Amazon Clinic und Teladoc Health die regionale Führungsrolle stärkten.

- Nach Art dominierte das Dienstleistungssegment im Jahr 2024 aufgrund der zunehmenden Akzeptanz virtueller Konsultationen, des Anstiegs der Startfinanzierung, der Erstattungsrichtlinien und der zunehmenden Auslagerung von Dienstleistungen wie der Teleradiologie in Schwellenländer.

Wichtige Länder-Highlights

- Japan: Regierungsinitiativen wie die LINE Doctor-Plattform und die Integration der Telekonsultation in öffentliche Gesundheitssysteme beschleunigen die Einführung der Telemedizin, insbesondere für alternde Bevölkerungsgruppen und den Zugang zu ländlichen Gebieten.

- Vereinigte Staaten: Politische Unterstützung, wie beispielsweise eine erweiterte Medicare-Abdeckung für Telemedizin und Programme wie Amwells Partnerschaft mit der US-amerikanischen Verteidigungsgesundheitsbehörde, haben die Telegesundheitsdienste erheblich gestärkt.

- China: Die Expansion von Global Playern wie GlobalMed durch exklusive Vertriebsvereinbarungen und die Nachfrage ländlicher Gesundheitseinrichtungen treibt das Marktwachstum voran.

- Europa: Das Wachstum wird durch Initiativen wie den EU-Aktionsplan für digitale Gesundheit und das deutsche Gesetz zur digitalen Gesundheitsfürsorge vorangetrieben, die digitale Rezepte und die weit verbreitete Einführung von Technologien zur Patientenfernüberwachung ermöglichen.

Trends auf dem Telegesundheitsmarkt

Blühende Akquisitionen, Partnerschaften und Risikokapitalfinanzierungen sind ein wichtiger Trend

Angesichts der aktuellen Trends auf dem globalen Markt geht die Gesundheitsversorgung über die traditionellen Gesundheitseinrichtungen hinaus. Online-Video- oder Audio-Konsultationen mit medizinischem Fachpersonal werden aufgrund der Kosteneffizienz von Telekonsultationen, der kürzeren ambulanten Wartezeiten und der einfachen Zugänglichkeit immer mehr zur Norm und tragen erheblich zur erheblichen Zunahme der Präferenz für elektronische Besuche bei. Dies hat auch viele Start-up-Unternehmen angezogen und ein deutlicher Anstieg der Investitionen kurbelt das Wachstum des globalen Telegesundheitsmarktes an.

- Im Oktober 2023 sammelte Good Doctor, ein Telemedizin-Startup in Indonesien, 10 Millionen US-Dollar im Rahmen einer Serie-A-Finanzierung von MDI Ventures ein, um in ganz Indonesien zu expandieren. Diese Mittel werden für die Entwicklung von Unternehmenstechnologieplattformen sowie neuen Produkten und Dienstleistungen verwendet.

Es tauchen einige neue Anbieter mit hochmodernen Lösungen und Software für virtuelle Beratungen und Fernüberwachung auf. Die etablierten Betreiber wollen unter anderem Dienstleistungen wie psychische Gesundheit und Kardiologie sowie Dermatologie und Allgemeinmedizin hinzufügen. Beispielsweise hat Optum im Oktober 2019 kürzlich eine Patientenüberwachungsorganisation, Vivify Health, übernommen, die cloudbasierte Lösungen für Remote-Pflegeplattformen anbietet, die geräteunabhängig und mit mehreren Ökosystemen verbunden sind.

Darüber hinaus arbeiten die Marktteilnehmer auch an strategischen Partnerschaften und Kooperationen, um ihre Marktpräsenz zu erhöhen.

- Beispielsweise gab Koninklijke Philips N.V. im Januar 2023 die Ausweitung seiner Partnerschaft mit Masimo bekannt. Diese Partnerschaft zielt darauf ab, die Telemonitoring-Funktionen von Heim-Telemedizin-Patienten mithilfe von Masimo w1, einer High-Tech-Uhr zur Gesundheitsüberwachung, zu verbessern. Ziel ist es, das Telemonitoring von Krankenhauspatienten nach Hause zu bringen mit dem Ziel, die Qualität der Krankenhausversorgung zu Hause zu verbessern, was wesentlich zur Entwicklung des Telemonitorings in diesem Markt beiträgt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Telegesundheitsmarkt

Unterstützende staatliche Aktivitäten zur Förderung der Produktakzeptanz, um das Marktwachstum voranzutreiben

Telemedizin hat die Hürde der Entfernung überwunden und dafür gesorgt, dass Gesundheitsversorgung auch an den entlegensten Orten verfügbar ist. Ein großer Teil der Bevölkerung, insbesondere in unterentwickelten Ländern, lebt in ländlichen Gebieten und hat keinen Zugang zu hochwertiger Gesundheitsversorgung. Daher richten Regierungen in zahlreichen Ländern ihr Augenmerk auf die Bereitstellung von Gesundheitsdiensten in ländlichen Gebieten über virtuelle Pflegeplattformen.

Darüber hinaus stellen diese Gremien Mittel bereit und entwickeln Richtlinien für Pilotprojekte, um das Marktwachstum zu fördern.

- Beispielsweise erkannte das Gesundheitsministerium Saudi-Arabiens im Oktober 2022 die Bedeutung der Digitalisierung der Gesundheitsversorgung und unterstützte das Marktwachstum in Saudi-Arabien.

Darüber hinaus fördern viele Regierungen den Einsatz elektronischer Intensivstationen zur Patientenfernüberwachung über Zwei-Wege-Kameras, Breitband und elektronische Geräte. Daher fördern erhebliche staatliche Unterstützung und die Umsetzung günstiger politischer Maßnahmen diese Lösungen, um das Marktwachstum im Zeitraum 2024–2032 voranzutreiben.

Erhöhung der Gesundheitskosten, um die Marktexpansion voranzutreiben

Aufgrund der Zunahme chronischer Erkrankungen und der Alterung der Bevölkerung sind die Gesundheitskosten erheblich gestiegen, was die Nachfrage nach Dienstleistungen und das Marktwachstum steigert.

- Im Jahr 2022 beliefen sich die nationalen Gesundheitsausgaben der USA nach Angaben der Centers for Medicare and Medicaid Services (CMS) auf 944,3 Milliarden US-Dollar. Das war ein Anstieg um 5,9 % im Vergleich zu 2021. Von 2021 bis 2030 sollen diese Ausgaben um 5,4 % steigen. Das Gleiche gilt für viele Länder.

Um mit den steigenden Behandlungskosten Schritt zu halten, sind technologiegesteuerte Plattformen erforderlich, um Patienten eine qualitativ hochwertige Gesundheitsversorgung zu bieten. Da diese Plattformen den Anforderungen des Marktes entsprechen, werden sie schnell in allen Gesundheitsbereichen übernommen und treiben das Marktwachstum voran.

EINHALTENDE FAKTOREN

Der Mangel an zuverlässiger digitaler Infrastruktur und Budgetbeschränkungen schränken die Wachstumsaussichten ein

Breitbandkonnektivität ist für nahtlose Dienste unerlässlich. Die U.S. Telehealth Association empfiehlt, dass nahtlose Dienste eine Mindestbandbreite von mindestens 384 Kbit/s erfordern. Einer der Hauptgründe für ihre langsame Einführung ist die geringe Zuverlässigkeit des bestehenden Netzwerks.

- Beispielsweise ergab eine aktuelle Umfrage unter Führungskräften im Gesundheitswesen in den USA, dass 15 % der Telegesundheitsdienste aufgrund mangelnder Bandbreite ausfallen. Darüber hinaus gaben 70 % der Befragten an, dass sie diese Dienste nutzen würden, sobald sie Zugang zu einer zuverlässigen digitalen Infrastruktur hätten.

Darüber hinaus ist die Internetdurchdringung in Ländern mit niedrigem und mittlerem Einkommen geringer als in entwickelten Ländern. Daher dürften Beschränkungen des Zugangs zu diesen Diensten ihre Einführung verhindern.

Marktsegmentierungsanalyse für Telegesundheit

Nach Typanalyse

Anstieg der Anzahl virtueller Besuche, um die Dominanz des Dienstleistungssegments voranzutreiben

Je nach Typ wird der Markt in Dienstleistungen und Produkte unterteilt.

Das Dienstleistungssegment wird den Markt im Jahr 2026 dominieren. Das Segmentwachstum ist auf eine deutliche Zunahme virtueller Beratungen, einen Anstieg der Anschubfinanzierung und die Einführung von Erstattungsrichtlinien für Teleberatungen zurückzuführen.

- Beispielsweise begann Apollo Telehealth im September 2023 mit Tele-Notfall- und Intensivpflegediensten (ICU) in neun NTPC-Wärmekraftwerken in Indien.

Darüber hinaus haben auch die wachsende Zahl von Pflegezentren, die diese Dienstleistungen anbieten, sowie der wachsende Trend zur Auslagerung von Dienstleistungen wie der Teleradiologie in Entwicklungsländer zur Dominanz dieses Segments beigetragen.

Es wird erwartet, dass das Produktsegment in den kommenden Jahren wachsen wird. Dies ist auf die wachsende Beliebtheit von Tablets und anderen mobilen Geräten sowie tragbaren Geräten zur Patientenverfolgung zurückzuführen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 39,9 % dominieren wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment Telemedizin dominierte den Markt aufgrund der hohen Nutzung virtueller Beratungs-Apps

Hinsichtlich der Anwendung ist der Markt in Patientenüberwachung, Telemedizin, kontinuierliche medizinische Ausbildung und andere unterteilt.

Das Telemedizin-Segment dominierte den Markt im Jahr 2024. Das Telemedizin-Segment ist weiter unterteilt in Teleradiologie, Telepathologie, Teledermatologie, Telepsychiatrie, Telekardiologie und andere. Die Dominanz des Segments ist auf die wachsende Zahl von Ärzten zurückzuführen, die sich für virtuelle Beratungs-Apps wie Practo anmelden, und auf die zunehmende Verbreitung von Telemedizin-Software. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 60,1 % dominieren wird.

- Laut einer vom Multidisciplinary Digital Publishing Institute (MDPI) durchgeführten Umfrage unter medizinischen Fachzeitschriften geben beispielsweise fast 90,0 % der Patienten an, dass sie Telemedizin als medizinische Behandlungsform akzeptieren wollen.

In Bezug auf die Teilsegmente des Telemedizinsegments dominiert die Teleradiologie im Jahr 2024 den Weltmarkt. Dies ist auf die starke Nutzung dieser Dienste und die Einführung neuer innovativer Teleradiologiedienste und -lösungen zurückzuführen. Es wird erwartet, dass diese Faktoren zum Segmentwachstum beitragen.

- Beispielsweise kündigten Konica Minolta Healthcare Americas, Inc. und NewVue im Mai 2025 die Einführung ihres neuen Produktangebots an, der Exa Teleradiology. Diese neue Technologie ist darauf ausgelegt, den komplexen und sich ständig weiterentwickelnden Anforderungen der verschiedenen Teleradiologiegruppen gerecht zu werden und den Befundungsprozess über verschiedene Systeme und Einrichtungen hinweg zu rationalisieren und zu verbessern.

Es wird erwartet, dass das Segment der Patientenüberwachung aufgrund der zunehmenden Betonung der kontinuierlichen Patientenverfolgung für ältere Erwachsene, der Fortschritte bei der Integration medizinischer Daten und der Einführung tragbarer Fernüberwachungsprodukte erheblich wachsen wird. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 29,55 % prognostiziert.

Einem Bericht der American Teleprescribing Association (ATA) zufolge nutzen etwa eine Million Amerikaner ferngesteuerte Herzmonitore, was sich positiv auf das Segment der Patientenverfolgung auswirken dürfte.

Es wird erwartet, dass diese Faktoren das Segment der Patientenüberwachung positiv beeinflussen werden.

Da die Teleschulung weiter zunimmt, wird auch das Segment der kontinuierlichen medizinischen Ausbildung weiter wachsen, da medizinisches Fachpersonal Zugang zu entfernten Standorten erhält und für eine bessere Versorgung geschult wird. Selbstüberwachende mobile Anwendungen und eine wachsende Betonung eines gesunden Lebensstils werden das Wachstum des zweiten Segments zwischen 2024 und 2032 weiterhin vorantreiben.

Durch Modalitätsanalyse

Wachsende Akzeptanz aufgrund präziserer Diagnose- und Behandlungsanforderungen, um die Dominanz des Store-and-Forward-Segments (asynchron) zu demonstrieren

Basierend auf der Modalität wird der globale Markt in Store-and-Forward (asynchron), Patientenfernüberwachung und Echtzeit (synchron) eingeteilt.

Das Store-and-Forward-Segment (asynchron) hatte im Jahr 2024 einen dominanten Marktanteil. Bei dieser Modalität sammelt der Arzt oder Patient Bilder, Krankengeschichte und Berichte, um sie zur Diagnose an einen Facharzt zu senden. Diese Modalität erfordert nicht, dass Patient und Arzt in Echtzeit kommunizieren. Die Nutzung digitaler Bilder in der Teleradiologie und Telepathologie zur Krankheitsdiagnose und Zweitmeinung soll zum Ausbau des Store-and-Forward-Segments beitragen. Darüber hinaus nutzen viele Radiologen Teleradiologiedienste, um einen größeren Patientenstamm zu erreichen, was das Wachstum des Store-and-Forward-Segments ankurbelt. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 26,8 % dominieren wird.

- Beispielsweise hat OptraSCAN, ein End-to-End-Anbieter digitaler Pathologielösungen, im März 2023 die OnDemand Digital Pathology-Lösung für die vollständige digitale Transformation von Pathologielaboren in Nordamerika auf den Markt gebracht. Der Abonnementdienst OptraSCAN OnDemand Digital Pathology wird für Telepathologieanwendungen genutzt. Solche Entwicklungen werden dazu beitragen, das Wachstum des Segments im Prognosezeitraum voranzutreiben.

Das Echtzeitsegment (synchron) hatte im Jahr 2024 einen erheblichen Marktanteil. Dies ist auf die steigende Nachfrage nach E-Visits und die Kosteneffizienz von E-Visit-Konsultationen im Vergleich zu persönlichen Besuchen zurückzuführen. Darüber hinaus treibt der Ausbau von Kliniken, die sich mit allgemeinen Gesundheitsproblemen befassen, das Wachstum des Synchronsegments auf dem Markt voran. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 23,59 % prognostiziert.

- Beispielsweise erweiterte Amazon Clinic im August 2023 seine virtuellen Gesundheitsplattformen auf 50 US-Bundesstaaten sowie auf Washington D.C. Der Schritt zielt darauf ab, Nachrichten und Videobesuche für etwa 30 häufige Gesundheitszustände wie Harnwegsinfektionen, Bindehautentzündung und erektile Dysfunktion bereitzustellen. Die Patienten sind mit der Erschwinglichkeit, dem Komfort und der vertrauenswürdigen Pflege von Amazon Clinic äußerst zufrieden.

Dem Segment der Fernüberwachung von Patienten wird ein deutliches Wachstum prognostiziert. Dies ist auf strategische Partnerschaften, technologische Fortschritte, höhere Akzeptanzraten und die Einführung fortschrittlicher Lösungen zurückzuführen.

- Beispielsweise implementierte das Vijaya Hospital in Chennai, Indien, im März 2023 Dozee, ein KI-basiertes kontaktloses Frühwarnsystem (EWS) und Remote Patient Monitoring (RPM). Darüber hinaus erwarb die UnitedHealth Group im Januar 2019 Vivify Health, Inc., ein Unternehmen zur Fernüberwachung von Patienten, was das Wachstum dieses Segments weiter vorantreibt.

Durch Endbenutzeranalyse

Staatliche Unterstützung fördert aktiv das Wachstum des Segments Gesundheitseinrichtungen

Basierend auf dem Endverbraucher wird der Markt in Gesundheitseinrichtungen, häusliche Pflege und andere kategorisiert.

Das Segment der Gesundheitseinrichtungen hielt im Jahr 2024 den dominierenden Marktanteil auf dem Weltmarkt. Dies ist auf verschiedene Faktoren zurückzuführen, wie zum Beispiel den verstärkten Einsatz von Telemedizin zur Reduzierung der Arbeitsbelastung von Gesundheitsfachkräften und staatlich finanzierte Initiativen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 49,5 % dominieren wird.

- Beispielsweise startete Aramark Healthcare+ im Januar 2024 ein Programm, das klinische Ernährungswissenschaftler mit stationären Krankenhauspatienten für Ernährungsdienstleistungen zusammenbringt.

- Im Dezember 2020 führte die LINE Healthcare Corporation einen Telegesundheitsdienst namens LINE Doctor ein, der in ausgewählten medizinischen Kliniken in Japan verfügbar ist.

Es wird prognostiziert, dass das Homecare-Segment aufgrund der steigenden Prävalenz chronischer Krankheiten und der Verlagerung hin zur häuslichen Pflege ein deutliches Wachstum verzeichnen wird. Partnerschaften und Kooperationen zwischen Branchenakteuren zur Bereitstellung von häuslichen Pflegediensten tragen zusätzlich zur Expansion dieses Segments bei. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 22,86 % prognostiziert.

- Beispielsweise arbeiteten Omron Healthcare und Tricog im April 2023 im Segment der Fernüberwachung und -verwaltung des Herzens zu Hause zusammen. Die Partnerschaft zeigte das Engagement von Omron Healthcare, seine Präsenz in diesem Markt auszubauen.

REGIONALE EINBLICKE

Basierend auf der Geographie wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Telehealth Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 84,43 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 45,29 % entspricht, und wird im Jahr 2026 voraussichtlich 98 Milliarden US-Dollar erreichen. Der regionale Marktanteil wird voraussichtlich aufgrund der zunehmenden Präferenz für Telekonsultation, der strategischen Präsenz wichtiger Akteure und einer günstigen Gesundheitserstattung wachsen.

- Eine Studie der RAND Corporation ergab beispielsweise, dass die Bereitschaft der Amerikaner, Video-Telemedizin zu nutzen, zwischen März 2019 und März 2021 um 11 % gestiegen ist.

Der US-Markt wird im Jahr 2026 voraussichtlich 81,11 Milliarden US-Dollar erreichen. Darüber hinaus trug der Beitrag der Marktteilnehmer bei der Einführung neuer digitaler Gesundheitsdienste zum regionalen Marktwachstum bei.

- Im Januar 2024 stellte Eli Lilly and Company LillyDirect vor, eine neuartige digitale Gesundheitsplattform für Patienten in den USA, die an Fettleibigkeit, Migräne und Diabetes leiden. Diese Plattform bietet eine Reihe von Ressourcen für die Verwaltung dieser Erkrankungen, gewährt Zugang zu unabhängig agierenden Dienstleistern und bietet Apothekenabgabedienste von Drittanbietern an.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 48,72 Milliarden US-Dollar, was 26,13 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 57,36 Milliarden US-Dollar wachsen. Der europäische Markt wird voraussichtlich aufgrund günstiger Vorschriften, der schnellen Einführung von Fernüberwachungsgeräten und ausreichender Infrastruktur wachsen.

Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 13,82 Milliarden US-Dollar betragen. Auf der anderen Seite rechnet Deutschland mit einem Wert von 15,01 Milliarden US-Dollar im Jahr 2026 und Frankreich dürfte im Jahr 2025 7,55 Milliarden US-Dollar halten.

- Beispielsweise haben im September 2022 53 europäische Länder einen Aktionsplan für digitale Gesundheit verabschiedet, um die digitale Gesundheitstransformation voranzutreiben. Darüber hinaus ermöglicht das Gesetz zur digitalen Gesundheitsversorgung Ärzten nun die Verschreibung von Medikamenten über Apps.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 20,31 % des Weltmarktes und erwirtschaftete einen Umsatz von 37,86 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 46,4 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Markt wird wahrscheinlich ein erhebliches Wachstum verzeichnen, das durch verbesserte Gesundheitsszenarien, technologische Fortschritte in der digitalen Bildgebung und eine hohe Landbevölkerung angetrieben wird. Darüber hinaus wird erwartet, dass der Markteintritt von GlobalMed Telemedicine in China durch eine exklusive Vertriebsvereinbarung den Markt im Land ankurbeln wird. Der Marktwert in China wird im Jahr 2026 voraussichtlich 12,82 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Japan mit einem Wert von 12,42 Milliarden US-Dollar und Indien dürfte im Jahr 2026 9,88 Milliarden US-Dollar halten.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 5,38 Milliarden US-Dollar und trug damit 2,89 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,12 Milliarden US-Dollar prognostiziert. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 10,02 Milliarden US-Dollar und eroberte 5,38 % des Weltmarktanteils. Im Jahr 2026 wird der GCC-Markt voraussichtlich 11,42 Milliarden US-Dollar erreichen voraussichtlich 2,21 Milliarden US-Dollar im Jahr 2025 erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreicher Kundenstamm trägt dazu bei, die marktbeherrschende Stellung von Teladoc Health zu behaupten

Teladoc Health hat seine führende Umsatzposition auf dem Markt durch die Nutzung seines umfangreichen Kundenstamms und die Verbesserung von Online-Konsultationen und abonnementbasierten Mitgliedschaften behauptet. Die Telekonsultationen des Unternehmens verzeichneten ein deutliches Wachstum, das auf vorteilhafte Krankenerstattungsrichtlinien und die Auswirkungen der COVID-19-Pandemie zurückzuführen ist. Darüber hinaus baut Teladoc Health seine globale Präsenz durch Kooperationen aktiv aus und stärkt so seine Marktposition weiter.

- Im April 2023 ging Teladoc Health beispielsweise eine Partnerschaft mit Koninklijke Philips N.V. und Mater in Queensland, Australien, ein, wo sie gemeinsam ein hochmodernes Programm implementierten, das virtuelle Technologie nutzt, um die Betreuung von Neugeborenen aus der Ferne anzubieten. Dieses Programm bietet rund um die Uhr Unterstützung durch erfahrene Neonatologen für Menschen, die medizinische Hilfe suchen, Erziehungsberechtigte und medizinisches Fachpersonal in Zentral-Queensland.

Zu den weiteren prominenten Akteuren zählen Doctor on Demand Inc., American Well und MDLIVE. Diese Akteure bauen ihren Marktanteil durch verschiedene strategische Aktivitäten wie Übernahmen und Fusionen aus. Darüber hinaus stärkt das erweiterte Produktangebot die Marktposition.

LISTE DER TOP TELEHEALTH UNTERNEHMEN

- Amerikanischer Brunnen(UNS.)

- MDLIVE (USA)

- Teladoc Health Inc.(UNS.)

- Doctor on Demand Inc.(UNS.)

- Dictum Health Inc. (USA)

- Grand Rounds Inc. (USA)

- OpenTeleHealth (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2024-e& Enterprise arbeitete mit Burjeel Holdings zusammen, einem Gesundheitsdienstleister in der MENA-Region. Ziel der Zusammenarbeit war der Start eines Telemedizin-Dienstleistungsprojekts in den VAE, um den Patientenzugang zu medizinischen Diensten in der Region zu verbessern.

- Oktober 2023-Die US-amerikanische Verteidigungsgesundheitsbehörde wählt Amwell und Leidos von American Well aus, um mithilfe von „Digital First“ eine digitale, virtuelle und automatisierte Gesundheitsversorgung für das militärische Gesundheitssystem bereitzustellen.

- Oktober 2023-MDLIVE (Evernorth Health Services) hat Bright.md übernommen, einen Anbieter von asynchronen Pflege-, Triage- und Gesundheitsnavigationsdiensten. Diese Übernahme würde die virtuellen Pflegekapazitäten des Unternehmens für Patienten mit chronischen Erkrankungen verbessern.

- August 2023-Palatin Technologies, Inc. gab eine strategische Partnerschaft mit UpScriptHealth bekannt. Die Partnerschaft bot eine Plattform für die Sensibilisierung für die hypoaktive sexuelle Verlangensstörung (HSDD) bei Frauen vor der Menopause. Dadurch wurde die Verfügbarkeit von Vyleesi für die Patienten auf der Telegesundheitsplattform für Frauen erhöht.

- Juli 2023-Bupa HI Pty Ltd hat die von Bula bereitgestellten virtuellen 24-Stunden-Arztdienste eingeführt. Der Schritt zielte darauf ab, den Druck auf die australischen Gesundheitssysteme zu verringern, indem man sich darauf konzentrierte, Patienten zu jeder Tageszeit mit diesen Diensten zu unterstützen.

- April 2023-AristaMD hat eine neue einheitliche Plattform für den Übergang in die Pflege eingeführt ermöglichen es Hausarztpraxen, die Wartezeit der Patienten auf die Konsultation zu minimieren.

- Januar 2023-Teladoc Health, Inc. hat eine digitale Anwendung auf den Markt gebracht, die Einzelpersonen eine personalisierte Ganzkörperpflege bietet.

- Februar 2022-GlobalMedia Group, LLC gab bekannt, dass seine eNcounter-Telegesundheitssoftware-Suite, ClinicalAccess Station Lite, und mehrere Kameras für diagnostische Untersuchungen das C.E.-Zeichen erhalten haben, wodurch das Unternehmen seine Dienstleistungen in der Europäischen Union erweitern kann.

BERICHTSBEREICH

Der globale Telegesundheitsmarktbericht bietet eine umfassende Einschätzung des globalen Marktes und bietet wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen und historische Daten. Es verwendet verschiedene Methoden und Ansätze, um sinnvolle Annahmen und Perspektiven abzuleiten. Darüber hinaus liefert der Bericht eine gründliche Analyse und Informationen zu Marktsegmenten, sodass unsere Leser ein umfassendes Verständnis des globalen Marktes erlangen können. Darüber hinaus präsentiert es wichtige Erkenntnisse zur Prävalenz schwerer chronischer Krankheiten, Daten zur alternden Bevölkerung, aktuelle Produkteinführungen, Regulierungs- und Erstattungsszenarien für Hauptakteure, einen statistischen Überblick über Internetnutzer und -durchdringung sowie bemerkenswerte Entwicklungen in der Branche wie Fusionen, Übernahmen und Partnerschaften.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 24,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Modalität

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag die globale Marktgröße im Jahr 2025 bei 186,41 Milliarden US-Dollar.

Der Wert des Marktes in Nordamerika betrug im Jahr 2025 84,43 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 24,60 % wachsen.

Das Dienstleistungssegment hatte einen dominanten Marktanteil.

Die steigenden Gesundheitskosten und zunehmende staatliche Initiativen sind die Schlüsselfaktoren für den globalen Markt.

Teladoc Health Inc. und American Well sind die Top-Player auf dem Weltmarkt.

Nordamerika hält den höchsten Marktanteil und dominiert den Weltmarkt im Jahr 2025.

Zu den Faktoren, von denen erwartet wird, dass sie die Produkteinführung begünstigen, zählen die zunehmende Zahl von Start-up-Unternehmen, die Einführung innovativer Produkte und Dienstleistungen sowie die starke Akzeptanz in Schwellenregionen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 234

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf