Marktgröße, Anteil und Branchenanalyse für mHealth-Apps, nach App-Typ (Krankheits- und Behandlungsmanagement {Gesundheitsdienstleister/Versicherungen, Medikamentenerinnerungen, Frauengesundheit und Schwangerschaft sowie krankheitsspezifisch}, Wellness-Management {Fitness, Lebensstil und Stress sowie Diät und Ernährung} und andere), nach Anwendung (Überwachungsdienste, Fitnesslösungen, Diagnosedienste, Behandlungsdienste und andere), nach Marktplatz (Google Play Store, Apple App Store und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

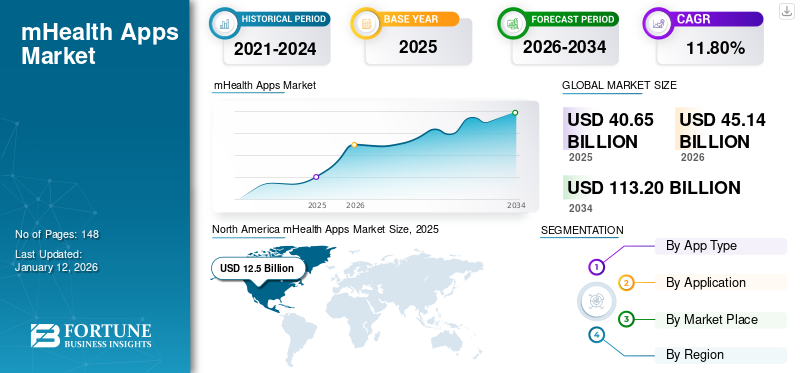

Die globale Marktgröße für mHealth-Apps belief sich im Jahr 2025 auf 40,65 Milliarden US-Dollar und wird voraussichtlich von 45,14 Milliarden US-Dollar im Jahr 2026 auf 113,2 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für mHealth-Apps mit einem Marktanteil von 30,75 % im Jahr 2025.

Bei mHealth oder Mobile Health geht es um den Austausch und die Überwachung von Gesundheitsinformationen über mobile Technologien, beispielsweise Gesundheits-Tracking-Apps und Wearables. Der Einsatz mobiler drahtloser Technologie zur Pflege und Überwachung von Symptomen ermöglicht es Medizinern, Diagnosen einfacher und effizienter zu stellen und Fehler zu minimieren. mHealth erfreut sich bei den Kunden zunehmender Beliebtheit, da Technologiegiganten wie Google und Apple weiterhin verschiedene Anwendungen in ihren App Stores anbieten.

Es wird geschätzt, dass der Markt im Prognosezeitraum aufgrund der steigenden Verbrauchernachfrage nach präzisen Lösungen zur Gesundheitsüberwachung ein deutliches Wachstum verzeichnen wird, was Pharma- und mobilen Gesundheits-App-Unternehmen die Entwicklung von mHealth-Apps ermöglicht. Einige der Top-Apps sind Fitbit, Apple Heart Study, BlueStar und andere. Gesundheitsdienstleister können die Terminkosten senken, indem sie mHealth-Apps nutzen, die das Risiko einer Rehabilitation des Patienten senken. Patienten können diese Art von Apps für Medikamentenerinnerungen und Genesungsanweisungen nutzen, anstatt nach der Operation in einer medizinischen Einrichtung bleiben zu müssen. Im Januar 2023 ging Omada Health beispielsweise eine Partnerschaft mit Castell und Intermountain Healthcare ein. Diese Zusammenarbeit zielte darauf ab, den Zugang zum Diabetes-Präventionsprogramm und Diabetes-Programm von Omada für Patienten und Pflegekräfte der Primärversorger von Intermountain Healthcare in seiner Utah Medical Group zu erweitern.

Die zunehmende Nutzung solcher Apps ist ein wesentlicher Faktor, der zum Marktwachstum beiträgt. Diese Apps bieten die Möglichkeit, gesundheitsbezogene Daten aufzuzeichnen, den Gesundheitszustand zu überwachen, Online-Konsultationen durchzuführen, chronische Erkrankungen zu verwalten und andere Funktionen anzubieten. Darüber hinaus ist die zunehmende Sorge der Bevölkerung um ihre Gesundheit ein weiterer wichtiger Faktor, der die Einführung dieser Technologie vorantreibt und das Wachstum des globalen Marktes für mHealth-Apps vorantreibt.

Die COVID-19-Pandemie wirkte sich aufgrund hoher Downloadraten und Produkteinführungen im Jahr 2020 positiv auf den Markt aus. Darüber hinaus stieg im Jahr 2021 die Akzeptanzrate von mHealth-Apps rasch an, da die Investitionen in diese digitalen Tools zunahmen. Die Nutzung dieser Apps hat seit 2020 erheblich zugenommen und es wird erwartet, dass dieser Trend im gesamten Prognosezeitraum anhält.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für mHealth-Apps

- Marktgröße 2025: 40,65 Milliarden US-Dollar

- Marktgröße 2026: 45,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 113,20 Milliarden US-Dollar

- CAGR: 11,80 % (2026–2034)

- Nordamerika dominierte den Markt mit einem Anteil von 30,75 % im Jahr 2025.

- Das Wellness-Management-Segment wird voraussichtlich im Jahr 2026 mit einem Anteil von 61,97 % den Markt anführen.

- Es wird erwartet, dass das Segment der Überwachungsdienste den Markt dominieren wird und im Jahr 2026 67,57 % des Weltmarktes ausmachen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 11,74 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 13,12 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 12,50 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 13,95 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 12,01 Milliarden US-Dollar und es wird erwartet, dass es im Jahr 2026 auf 13,31 Milliarden US-Dollar anwächst.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 2,34 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für mHealth-Apps

Rasante Entwicklungen im Telekommunikationssektor und in der Mobiltelefontechnologie steigern die Produktnachfrage

Schnelle Fortschritte im Telekommunikationssektor, wie die Einführung von 4G LTE, boten vielfältige Möglichkeiten für diemHealth-Branchegedeihen. Durch die Einführung solcher Technologien werden Entwicklungsländer, die keinen Zugang zu geeigneten Kommunikationskapazitäten haben, die Möglichkeit haben, von einer verbesserten Netzwerkfähigkeit zu profitieren. Sie können auch die Vorteile der Verwendung dieser Apps erleben. Beispielsweise wurde im Oktober 2022 der 5G-Netzwerkdienst der nächsten Generation von Premierminister Narendra Modi auf der sechsten Ausgabe des India Mobile Congress (IMC) in Indien vorgestellt. Die Einführung solcher schnellerer Netzwerkfunktionen wird es der mHealth-Branche ermöglichen, ihren Patienten ein besseres Erlebnis zu bieten und dadurch die Produktnachfrage anzukurbeln. Daher werden solche Fortschritte das Marktwachstum im Prognosezeitraum stark unterstützen.

mHealth-Apps entwickeln sich mit den Fortschritten in der Mobiltelefontechnologie und Telekommunikation weiter. Diese Fortschritte haben zur Entwicklung leicht zugänglicher Apps geführt, die von der Patientenpopulation umfassend genutzt werden. Im Juni 2021 gründete die Digital Medicine Society eine kollaborative Community namens Digital Health Measurement Collaborative Community (DATAcc), um Best Practices für die Messung der Gesundheit über mHealth-Plattformen zu entwickeln. Diese Partnerschaften mit Telekommunikationsanbietern sollen das Gesundheitsökosystem stärken und die Nutzung von mHealth-Apps fördern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für mHealth-Apps

Steigende Prävalenz chronischer Krankheiten um das Marktwachstum voranzutreiben

Einer der wichtigsten Treiber dieses Marktes ist die weltweit steigende Prävalenz chronischer Erkrankungen. Chronische Krankheiten wie Atemwegserkrankungen, Herzerkrankungen, Diabetes und Bluthochdruck haben zu einer weiten Verbreitung solcher Apps geführt.

- Laut Statistiken der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2023 war beispielsweise die koronare Herzkrankheit die häufigste Herzerkrankung in den USA und kostete im Jahr 2021 etwa 375.476 Menschen das Leben.

Daher erfordern solche Beschwerden eine kontinuierliche Überwachung oder regelmäßige Kontrollen durch medizinisches Fachpersonal. Diese Apps spielen eine wichtige Rolle bei der Bewältigung solcher Erkrankungen, indem sie Funktionen zur Fernüberwachung von Patienten und häufige Medikamentenerinnerungen bieten, um Patienten bei der Verwaltung ihrer Gesundheitsroutine zu unterstützen und die Notwendigkeit physischer Besuche bei einem Spezialisten zu vermeiden. Diese mit Gesundheits-Apps verbundenen Vorteile werden das Wachstum des Marktes für mHealth-Apps im Prognosezeitraum stark unterstützen.

Entstehung moderner Technologie um den Marktfortschritt voranzutreiben

Das Aufkommen neuartiger Technologien und die steigende Nachfrage nach effektiveren mHealth-Apps sind wesentliche Faktoren, die das Marktwachstum vorantreiben. Darüber hinaus versuchen europäische Länder, mehrere andere innovative Technologien zu entwickeln, um die Funktionen mobiler Gesundheits-Apps zu verbessern.

- Beispielsweise kündigte der britische National Health Service (NHS) im Juni 2019 die Einführung eines andigitale GesundheitPortal, um seinen Experten die Validierung und Überprüfung von Gesundheits-Apps zu ermöglichen, während diese für die App-Bibliothek der Agentur entwickelt wurden. Darüber hinaus wird die steigende Nachfrage der Bevölkerung nach diesen Apps aufgrund des zunehmenden Bewusstseins für die Vorteile innovativer Apps das Marktwachstum weiter steigern.

EINHALTENDE FAKTOREN

Technologische Barrieren in Entwicklungsländern und Mangel an zuverlässiger digitaler Infrastruktur behindern die Marktentwicklung

Trotz des enormen Potenzials mobiler Gesundheits-Apps gehören technologische und infrastrukturelle Hindernisse zu den Hauptfaktoren, die die Expansion des Marktes in Entwicklungsländern hemmen. Die Einführung von Gesundheits-Apps erfordert die Bereitstellung der neuesten VersionTelekommunikationGeräte, Highspeed-Internet mit hoher Bandbreite und große Speicherkapazität für die Integration und Übertragung medizinischer Daten. In vielen Entwicklungsländern mangelt es noch immer an diesen Ressourcen, was die Marktexpansion behindert.

- Laut einem von India Today veröffentlichten Nachrichtenartikel aus dem Jahr 2022 gibt es in Indien 5,97 Lakh-Dörfer, von denen 25.000 immer noch keine Mobilfunk- oder Internetverbindung haben. Es wird erwartet, dass solche Hindernisse in Entwicklungsländern das Marktwachstum im Prognosezeitraum einschränken.

Marktsegmentierungsanalyse für mHealth-Apps

Nach App-Typ-Analyse

Wellness-Management-Segment wird aufgrund steigenden Gesundheitsbewusstseins dominieren

Auf der Grundlage des App-Typs wird der Markt in Krankheits- und Behandlungsmanagement, Wellness-Management und andere unterteilt.

Aufgrund des zunehmenden Trends der Bevölkerung, fit und gesund zu bleiben, wird erwartet, dass das Wellness-Management-Segment im Jahr 2026 einen dominanten Marktanteil von 61,97 % halten wird. Darüber hinaus ist die zunehmende Verbreitung von Fettleibigkeit in verschiedenen Ländern ein weiterer wichtiger Faktor, der die Marktexpansion fördert. Der zunehmende Trend zu einer sitzenden Lebensweise und der Mangel an körperlichen Aktivitäten haben die Häufigkeit von Fettleibigkeit sowohl bei Männern als auch bei Frauen auf der ganzen Welt erhöht und zum Marktwachstum beigetragen.

Es wird geschätzt, dass das Segment Krankheits- und Behandlungsmanagement im Prognosezeitraum lukrative Wachstumschancen bietet. Das hohe Segmentwachstum ist auf die weltweit zunehmende Prävalenz chronischer Krankheiten zurückzuführen. Darüber hinaus sind technologische Fortschritte bei Gesundheits-Apps zur Beseitigung von Kommunikationsbarrieren zwischen Patienten und Ärzten ein weiterer wichtiger Faktor, der zum Wachstum des Segments beiträgt. Die zunehmende Sorge der Menschen um ihre Gesundheit wird die Nachfrage nach mobilen Gesundheitsdiensten im Zeitraum 2025–2032 weiter steigern. Im Januar 2024 ging Omada Health beispielsweise eine Partnerschaft mit Amazon Health Services ein, um die Bekanntheit und Auffindbarkeit seiner kardiometabolischen Programme durch die neuen Gesundheitszustandsprogramme von Amazon zu erhöhen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Segment Überwachungsdienste aufgrund der wachsenden geriatrischen Bevölkerung zu dominieren

Auf der Grundlage der Anwendung wird der globale Markt in Überwachungsdienste, Fitnesslösungen, Diagnosedienste, Behandlungsdienste und andere unterteilt.

Es wird erwartet, dass das Segment der Überwachungsdienste im Jahr 2026 einen dominanten Marktanteil von 67,57 % halten wird. Dies ist vor allem auf den zunehmenden Anteil der geriatrischen Bevölkerung zurückzuführen, die an chronischen Beschwerden leidet, die eine kontinuierliche Überwachung erfordern. Beispielsweise hatten laut einem vom National Council of Aging (NCOA) im April 2021 veröffentlichten Artikel etwa 80 % der Erwachsenen ab 65 Jahren mindestens eine chronische Krankheit, während 68 % zwei oder mehr hatten. Daher wird dieser Faktor die Einführung von Mhealth-Apps zur häufigen Gesundheitsüberwachung stark unterstützen und so das Segmentwachstum steigern.

Es wird geschätzt, dass das Segment der Fitnesslösungen im Prognosezeitraum ein lukratives Wachstum verzeichnen wird, da die Nachfrage der Millennials nach Fitness- und Wellness-Apps steigt. Der zunehmende Trend, einen gesunden Körper zu erhalten, hat die Menschen dazu veranlasst, Diäten einzuhalten und regelmäßig Sport zu treiben. Mobile Gesundheits-Apps unterstützen Menschen mit rechtzeitigen Erinnerungen und passenden Ernährungsplänen dabei, solche Gewohnheiten einzuhalten. Somit haben die oben genannten Faktoren das Wachstum des Segments erheblich unterstützt.

Durch Marktplatzanalyse

Steigende Investitionen von Gesundheitstechnologieunternehmen sollen ankurbelnGoogle Play Store Segmentwachstum

Basierend auf dem Marktplatz ist der Markt in Google Play Store, Apple App Store und andere unterteilt.

Es wird erwartet, dass das Google Play Store-Segment im Jahr 2026 einen dominanten Marktanteil von 50,11 % halten wird, da immer mehr Gesundheits-App-Unternehmen in die Plattform investieren. Darüber hinaus wird die steigende Smartphone-Penetrationsrate in Industrie- und Entwicklungsländern das Wachstum des Segments weiter vorantreiben. Die zunehmenden technologischen Fortschritte bei Android-Apps sind ein weiterer wichtiger Faktor, der die Expansion des Segments im Prognosezeitraum unterstützt.

Es wird erwartet, dass der Apple App Store als Betriebssystemplattform für mobile Gesundheits-Apps aufgrund der zunehmenden Verkäufe von iPhones, insbesondere in Großbritannien, den zweitgrößten Marktanteil halten wird. Daher steigt auch die Penetrationsrate von Smartphones und anderen Smart-Gerätenmedizinische GeräteDie Ausstattung mit Gesundheits-Apps wird das Wachstum des Segments unterstützen. Darüber hinaus wird erwartet, dass hohe Datenschutzstandards und kuratierte Inhalte das Wachstum des Segments vorantreiben werden.

REGIONALE EINBLICKE

Auf der Grundlage der Region ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America mHealth Apps Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 12,5 Milliarden US-Dollar, was einem Anteil von 30,75 % entspricht. Im Jahr 2026 wird ein Wert von 13,95 Milliarden US-Dollar erwartet. Die USA sind eines der Top-Länder mit dem höchsten Anteil an großen Gesundheits-Apps-Unternehmen, die in der Branche tätig sind. Die steigende Internetdurchdringungsrate in verschiedenen Bundesstaaten der USA wird sich erheblich auf das Marktwachstum auswirken. Darüber hinaus hat eine Zunahme der sitzenden Lebensweise aufgrund eines vollen Terminkalenders zu einem Anstieg der Prävalenz mehrerer chronischer Erkrankungen in den USA geführt. Daher haben die oben genannten Faktoren die Nachfrage nach mHealth-Anwendungen erheblich gesteigert und damit das regionale Marktwachstum im Prognosezeitraum gefördert. Der US-Markt soll bis 2026 ein Volumen von 2,34 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 12,01 Milliarden US-Dollar und trug damit 29,55 % zum weltweiten Marktumsatz bei. Prognosen zufolge soll das Wachstum im Jahr 2026 auf 13,31 Milliarden US-Dollar anwachsen. Das Wachstum dieser Region ist auf Faktoren wie die erhöhte Forschungsfinanzierung durch Regierungen zur Verbesserung der Zugänglichkeit digitaler Technologien zurückzuführen. Im Jahr 2020 stimmte die Europäische Kommission zu, ein Konjunkturpaket namens NextGenerationEU (NGEU) anzubieten, um die Investitionen in die 5G-Entwicklung zu erhöhen. Dieses Paket umfasste Kredite und Zuschüsse in Höhe von 930 Milliarden US-Dollar. Allein der weltweite Mobilfunkverkehr erreichte im selben Jahr einen Wert, der im Vergleich zu den Zahlen von 2010 um das 33-Fache anstieg. Durch solche Initiativen werden drahtlose Geräte, wie zSmartphones, Tablets, Maschinen und Sensoren dominierten die Telekommunikationsbranche und steigerten so das regionale Marktwachstum. Der britische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 11,74 Milliarden US-Dollar aus, was 28,89 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 13,12 Milliarden US-Dollar erreichen, was zu höheren Gesundheitsausgaben führt. Da Smartphones außerdem neue Möglichkeiten für mHealth eröffnet haben, werden viele Apps von Start-up-Unternehmen wie Medeel, Yton, DocDoc, ConnectedHealth und ScolioTrack im asiatisch-pazifischen Raum eingeführt, was wiederum das regionale Marktwachstum steigert. Der japanische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie die Märkte im Nahen Osten und in Afrika verzeichnen aufgrund der Zunahme chronischer Krankheiten, die möglicherweise eine zusätzliche Patientenüberwachung erfordern, ein bemerkenswertes Wachstum. Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 1,68 Milliarden US-Dollar, was 4,14 % des weltweiten Marktes entspricht, und sollen bis 2026 auf 1,82 Milliarden US-Dollar anwachsen. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 2,71 Milliarden US-Dollar 6,67 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,95 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Marktteilnehmer werden sich auf neuartige Produkteinführungen konzentrieren, um sich im Markt stark zu etablieren

Was die Wettbewerbslandschaft angeht, ist der Weltmarkt stark fragmentiert und besteht aus verschiedenen nationalen und internationalen Akteuren. Aufgrund des Potenzials dieses Marktes drängen viele neue Start-up-Unternehmen auf den Marktdigitale TransformationEpoche. Die Tier-1-Unternehmen wie FitBit. Inc., Google, Apple, Omron Healthcare Inc., Under Armour Inc., Fitness Keeper, Auzmio, Virtuagym und andere nehmen die Spitzenposition ein. Top-Bewertungen dieser Apps und eine große Anzahl an Abonnenten auf der ganzen Welt sind die wichtigsten Faktoren, die diesen Unternehmen helfen, ihre Marktführerschaft zu behaupten. Im Oktober 2022 brachte Apple Inc. eine aktualisierte Version von Apple Fitness+ mit einem Abonnementdienst auf den Markt, um seine Marktposition zu stärken.

Liste der Top-Unternehmen für mHealth-Apps:

- Fitbit Inc. (USA)

- Apple Inc.(UNS.)

- Omada Health, Inc.(UNS.)

- Livongo Gesundheit(Teladoc) (USA)

- Boston Scientific Corporation(UNS.)

- Omron Healthcare, Inc.(Japan)

- Abbott (USA)

- Jawbone Health Hub, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2024 – FDA-Zulassung für KI-gestützte AFib-Erkennung

Omron hat die De-Novo-Zulassung der FDA für seine Heim-Blutdruckmessgeräte erhalten, die mit einer KI-gesteuerten Erkennung von Vorhofflimmern (AFib) ausgestattet sind. Der IntelliSense™ AFib-Algorithmus analysiert Druckpulswellen während der Messung und zielt darauf ab, die Früherkennung von AFib zu verbessern und das Schlaganfallrisiko zu verringern. - April 2024 – Übernahme von Luscii für die Fernüberwachung von Patienten

Omron übernimmt Luscii, einen europäischen Anbieter von Fernüberwachungsdiensten für Patienten. Dieser Schritt stärkt Omrons Präsenz im Bereich der digitalen Gesundheit und bietet Pflegepläne auf der Grundlage von zu Hause gemessenen biometrischen Daten für über 150 Krankheiten, einschließlich Herz-Kreislauf- und Atemwegserkrankungen. - Oktober 2024 – Einführung der Apple Watch Series 10 mit Gesundheitsfunktionen

Apple stellte die Apple Watch Series 10 vor, die über erweiterte Gesundheitsüberwachungsfunktionen verfügt, darunter Hörgesundheitsbewertungen und Schlafapnoe-Erkennung, und erweitert damit sein Angebot an tragbaren Gesundheitstechnologien. - April 2024 – Deutliche Reduzierung der Treibhausgasemissionen

Apple hat im Rahmen seines Engagements für ökologische Nachhaltigkeit eine Reduzierung der Treibhausgasemissionen um 55 % seit 2015 angekündigt, die durch Innovationen in den Bereichen saubere Energie, Materialien und Recycling erreicht wurde. - Januar 2025 – FDA-Zulassungen für innovative Medizingeräte

Abbott erhielt die FDA-Zulassung für mehrere medizinische Geräte, darunter das TriClip™ TEER-System zur Trikuspidalklappenreparatur, die i-STAT® TBI-Kartusche zur Beurteilung traumatischer Hirnverletzungen und Lingo™, ein nicht verschreibungspflichtiges System zur kontinuierlichen Glukoseüberwachung für das allgemeine Wohlbefinden.

BERICHTSBEREICH

Der globale Marktbericht für mHealth-Apps bietet eine detaillierte Analyse, da er sich auf Schlüsselaspekte wie führende Unternehmen, App-Typ, Anwendungen und Marktplätze konzentriert. Darüber hinaus bietet es unter anderem Einblicke in die Markttrends, die Auswirkungen von COVID-19, Statistiken zur Smartphone-Penetrationsrate in wichtigen Ländern, Internetnutzer und Penetrationsstatistiken. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach App-Typ

|

|

Auf Antrag

|

|

|

Am Marktplatz

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2025 auf 40,65 Milliarden US-Dollar geschätzt.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 12,5 Milliarden US-Dollar.

Mit einer CAGR von 11,80 % wird der Markt ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Wellness-Management-Segment im Prognosezeitraum den maximalen Marktanteil halten und den Markt anführen wird.

Die steigende Smartphone-Penetrationsrate und die steigende Prävalenz chronischer Krankheiten sind Schlüsselfaktoren für das Wachstum des Marktes.

Fitbit, Inc. und Apple Inc. sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt für mHealth-Apps mit einem Marktanteil von 30,75 % im Jahr 2025.

Rasante Entwicklungen im Telekommunikationssektor und in der Mobiltelefontechnologie zur Verbesserung der Zugänglichkeit von Gesundheits-Apps sind die bemerkenswerten Markttrends.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 148

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf