mHealth-Marktgröße, Anteil und Branchenanalyse, nach Kategorie (mobile Anwendungen {Krankheits- und Behandlungsmanagement [Gesundheitsdienstleister/Versicherungen, Medikamentenerinnerungen, Frauengesundheit und Schwangerschaft, krankheitsspezifisch], Wellness-Management [Fitness, Lebensstil und Stress] und andere} und Wearables {Körper- und Temperaturmonitore, Schlaf-Tracker, Fitness-Tracker, Glukosemonitore und andere}), nach Servicetyp (Überwachungsdienste, Fitness- und Wellness-Lösungen und andere Services), nach Service Anbieter (mHealth-App-Unternehmen, Pharmaunternehmen und andere) und r

WICHTIGE MARKTEINBLICKE

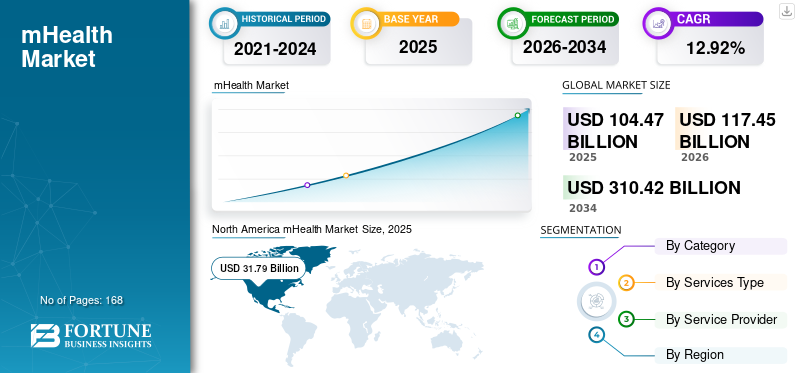

Die Größe des globalen mHealth-Marktes wurde im Jahr 2025 auf 104,47 Milliarden US-Dollar geschätzt. Der Markt soll von 117,45 Milliarden US-Dollar im Jahr 2026 auf 310,42 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,92 % aufweisen. Nordamerika dominierte den mHealth-Markt mit einem Marktanteil von 30,43 % im Jahr 2025.

mHealth bezieht sich auf die Praxis der öffentlichen Gesundheit und Medizin, die durch mobile Geräte wie Mobiltelefone, persönliche digitale Assistenten, Tablets und drahtlose Infrastruktur unterstützt wird. Innerhalb der digitalen Gesundheit umfasst es alle Anwendungen von Multimedia undTelekommunikationTechnologien zur Bereitstellung von Gesundheitsinformationen. Zu den Anwendungen gehören Aufklärung und Sensibilisierung, Diagnose- und Behandlungsunterstützung, Lieferkettenmanagement im Gesundheitswesen, Fernüberwachung, Management chronischer Krankheiten und andere. Aufgrund der zunehmenden Akzeptanz dieser Dienste auf der ganzen Welt wird erwartet, dass der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Darüber hinaus ist die steigende Nachfrage nach häuslichen Fernüberwachungsdiensten für ältere Menschen ein weiterer entscheidender Faktor, der das Marktwachstum steigert.

Darüber hinaus ist die zunehmende Zahl von Unternehmen, die in den mHealth-Markt eintreten, ein weiterer wichtiger Faktor, der den Branchenwettbewerb fördert und wichtige Akteure dazu veranlasst, neuartige Lösungen anzubieten, um sich auf dem Markt stark zu etablieren. Darüber hinaus ist die Einführung innovativer Technologien, die den breiteren Aspekt der Gesundheitsdienstleistungen unterstützen, ein weiterer wichtiger Faktor, der die Produktnachfrage ankurbelt und den Marktumsatz steigert. Beispielsweise kündigte die US-amerikanische Food and Drug Administration (FDA) im Dezember 2019 die Einführung von CURE ID an, einem cloudbasierten Repository für die klinische Gemeinschaft, um über ihre Erfahrungen bei der Behandlung seltener Infektionskrankheiten mit innovativen Anwendungen bestehender, von der FDA zugelassener Arzneimittel zu berichtenSmartphone, Website oder andere mobile Geräte.

Die COVID-19-Pandemie hat den Weltmarkt aufgrund der gestiegenen Nachfrage nach digitalbasierten Lösungen positiv beeinflusst. Die auferlegten Bewegungseinschränkungen sowie die Verschiebung unter anderem von geplanten Körperuntersuchungen führten zur Einführung dieser mobilbasierten Gesundheits-Apps zur Überwachung ihrer Gesundheit und trugen positiv zum Marktwachstum bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Highlights des globalen mHealth-Marktes

Marktgröße und Prognose:

- Marktgröße 2025: 104,47 Milliarden US-Dollar

- Marktgröße 2026: 117,45 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 310,42 Milliarden US-Dollar

- CAGR: 12,92 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den mHealth-Markt mit einem Anteil von 30,43 % im Jahr 2025, was auf die steigende Prävalenz chronischer Krankheiten, die hohe Verbreitung von Smartphones und die zunehmende Zahl von Gesundheitseinrichtungen zurückzuführen ist, die digitale Gesundheitsdienste anbieten.

- Nach Kategorie wird erwartet, dass das Segment der mobilen Anwendungen aufgrund der zunehmenden Akzeptanz von Fitness- und Gesundheitsmanagement-Apps sowie der kontinuierlichen Produkteinführungen wichtiger Akteure, die das Benutzererlebnis und die Funktionalität verbessern, seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Zunehmende Akzeptanz der Fernüberwachung von Patienten und Integration von KI-gesteuerten mHealth-Apps zur Unterstützung der virtuellen Gesundheitsversorgung.

- Europa: Anstieg der Gesundheitstechnologie-Startups, die innovative mHealth-Apps und Wearables entwickeln, um der steigenden Nachfrage nach digitalen Gesundheitslösungen gerecht zu werden.

- China: Rasanter Ausbau der mobilen Breitbandinfrastruktur und staatliche Initiativen zur Förderung der digitalen Gesundheitstransformation in der gesamten Bevölkerung.

- Japan: Die wachsende ältere Bevölkerung steigert die Nachfrage nach Fernüberwachungslösungen für zu Hause und tragbaren Gesundheitsgeräten, die das Management chronischer Krankheiten verbessern.

mHealth-Markttrends

Wachsende Präferenz für Patientenfernüberwachungssysteme

Aufgrund des Auftretens hochansteckender Krankheiten wie unter anderem COVID-19 wächst das Bewusstsein für Systeme zur Fernüberwachung von Patienten. Die Fernüberwachung von Patienten ermöglicht es medizinischem Fachpersonal, Patienten außerhalb ihrer traditionellen Pflegeumgebung mithilfe digitaler Systeme zu überwachenmedizinische Gerätewie Waagen und Blutdruckmessgeräte. Darüber hinaus erfreuen sich diese Geräte aufgrund ihrer Bequemlichkeit und Vielseitigkeit in der Bevölkerung immer größerer Beliebtheit.

- Laut von Koru UX veröffentlichten Statistiken wurde beispielsweise berichtet, dass etwa 93 % der Hausärzte in 24 Ländern digitale Technologien wie elektronische Krankenakten (EMRs) nutzen.

Die steigende Nachfrage nach diesen Systemen führt darüber hinaus dazu, dass wichtige Akteure zunehmend auf Kooperationen und Fusionen setzen, um der wachsenden Nachfrage in der Bevölkerung gerecht zu werden.

- Im April 2024 ging Koninklijke Philips N.V. eine Partnerschaft mit SmartQare ein, einem Anbieter, der sich auf die Herstellung von Multisensorlösungen für die 24-Stunden-Überwachung spezialisiert hat, mit dem Ziel, die fortschrittliche Lösung viQtor von SmartQare in die Patientenüberwachungssysteme des Unternehmens zu integrieren.

Darüber hinaus konzentrieren sich wichtige Akteure auf Forschungs- und Entwicklungsaktivitäten, um innovative Fernüberwachungssysteme für Patienten auf dem Weltmarkt einzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den mHealth-Markt

Die zunehmende Verbreitung von Smartphones und anderen drahtlosen Technologien wird das Umsatzwachstum ankurbeln

Aufgrund bestimmter Faktoren, darunter Bequemlichkeit, Vielseitigkeit und geringerer Zeitaufwand, steigt die Nachfrage in der Bevölkerung nach Smartphones und anderen drahtlosen Technologien. Zunehmenddigitale TransformationDas Gesundheitswesen ermöglicht darüber hinaus die zunehmende Integration von Gesundheitsanwendungen in die Technologie, was zu einer weltweit steigenden Nachfrage nach diesen Systemen führt.

Darüber hinaus führt die wachsende Nachfrage dazu, dass sich wichtige Akteure zunehmend auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um innovative Produkte in der breiten Bevölkerung auf den Markt zu bringen. Darüber hinaus konzentrieren sich Regierungsorganisationen und Gesundheitsbehörden auch auf strategische Initiativen, um das Bewusstsein für diese technisch fortschrittlichen Produkte auf dem Markt zu fördern.

- Beispielsweise hat Cedars-Sinai, ein medizinischer Konzern, im Oktober 2023 eine neue, auf künstlicher Intelligenz basierende mHealth-App, Cedars-Sinai Connect, für Patienten auf den Markt gebracht. Die App wurde mit dem Ziel gestartet, virtuelle Pflegeoptionen für verschiedene klinische Erkrankungen von Patienten bereitzustellen.

Es wird erwartet, dass solche Initiativen das Wachstum des mHealth-Marktes ankurbeln werden.

EINHALTENDE FAKTOREN

Datenschutzbedenken im Zusammenhang mit diesen Apps behindern das Wachstum des Marktes

Die Akzeptanz mobiler Gesundheits-Apps nimmt aufgrund ihrer erheblichen Vorteile, unter anderem aufgrund des geringeren Zeitaufwands, zu. Eine der wesentlichen Einschränkungen dieser fortschrittlichen Technologie ist jedoch die Sorge vor Cyberbedrohungen durch diese Apps, die zu Verletzungen des Schutzes personenbezogener Daten bei Patienten führen können.

Die zunehmenden Fälle des Verlusts personenbezogener Daten, darunter auch biometrischer Sensoren für gesundheitsbezogene Informationen, gefährden die Integrität und Vertraulichkeit der Patientendaten. Dies schränkt die Akzeptanz dieser Apps in der breiten Bevölkerung weiter ein.

- Laut von Guard Square veröffentlichten Daten wurde beispielsweise im Jahr 2021 berichtet, dass Forscher 20.000 mHealth-Apps im Google Play Store analysierten, wobei 45 % der Apps auf unverschlüsselte Kommunikation setzten, 23 % der Apps persönliche Daten über ungesicherten Datenverkehr weitergaben und 1,8 % der Apps den verdächtigen Code enthielten.

Daher dürfte das wachsende Risiko von Cyber-Bedrohungen durch diese Apps die Akzeptanz dieser Apps einschränken und das Wachstum des Marktes behindern. Darüber hinaus dürfte die begrenzte Fokussierung auf Möglichkeiten zur Reduzierung von Cyber-Bedrohungen zum Schutz von Patientendaten das Wachstum des Marktes weiter einschränken.

Analyse der mHealth-Marktsegmentierung

Nach Kategorieanalyse

Mobile Anwendungen dominieren den Markt aufgrund der zunehmenden Verbreitung von mHealth-Apps

Basierend auf der Kategorie kann der Markt in mobile Anwendungen und Wearables segmentiert werden. Das Apps-Segment ist weiter unterteilt in Apps für Krankheits- und Behandlungsmanagement, Wellness-Management und andere.

Das Segment der mobilen Anwendungen dominierte den Markt im Jahr 2023 aufgrund der wachsenden Nachfrage nach Fitness-Apps in der allgemeinen Bevölkerung aufgrund der Bereitstellung erschwinglicher Pläne für gesunde Ernährung, Trainingspläne und anderen, was zu einer zunehmenden Akzeptanz dieser Apps führte. Zusammen mit der zunehmenden Fokussierung auf Schlüsselakteure bei der Einführung fortschrittlicher Apps dürfte dies auch die zunehmende Akzeptanz dieser Apps fördern und zum Wachstum des Segments beitragen.

- Beispielsweise startete das Fitness-Tech-Startup Insane AI im Oktober 2022 einkünstliche IntelligenzDie leistungsstarke Fitness-Trainings-App Insane AI ermöglicht eine präzise Bewegungsverfolgung mit jedem Smartphone.

Daher dürfte eine wachsende Zahl von Produkteinführungen bei wichtigen Akteuren zur zunehmenden Akzeptanz dieser Apps auf dem Markt beitragen.

Es wird erwartet, dass das Wearable-Segment im Prognosezeitraum mit der höchsten CAGR wächst. Das Wearable-Segment wird den Markt voraussichtlich mit einem Anteil von 61,57 % im Jahr 2026 dominieren. Das Wachstum des Segments ist auf die zunehmende Akzeptanz tragbarer Geräte, darunter Smartwatches, Smartclothing und andere, insbesondere bei der jüngeren Generation, zurückzuführen. Dies dürfte zusammen mit der zunehmenden Konzentration wichtiger Akteure auf Fusionen und Kooperationen zur Stärkung ihres Produktportfolios das Wachstum des Segments unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetypanalyse

Das Segment Überwachungsdienste nimmt aufgrund der wachsenden Prävalenz chronischer Erkrankungen eine führende Position ein

Basierend auf der Art der Dienstleistung ist der Markt in Überwachungsdienste, Fitness- und Wellnesslösungen, Diagnosedienste, Behandlungsdienste und andere Dienste unterteilt.

Es wird erwartet, dass das Segment der Überwachungsdienste den Markt mit einem Anteil von 68,49 % im Jahr 2026 dominieren wird. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie unter anderem Herzerkrankungen zurückzuführen, was zu einer steigenden Nachfrage nach mobilen Gesundheits-Apps und tragbaren Geräten bei Patienten führt. Zusammen mit der wachsenden geriatrischen Bevölkerung, die an chronischen Erkrankungen leidet, erhöht dies auch die Nachfrage nach mobilen Gesundheitsdiensten auf dem Markt.

Auch das Segment der Fitness- und Wellness-Lösungen wird voraussichtlich erheblich wachsen, da der Schwerpunkt zunehmend auf der Aufrechterhaltung von Fitness und Wohlbefinden in der Bevölkerung, insbesondere bei Erwachsenen, liegt. Darüber hinaus dürfte die wachsende Zahl von Produkten, die Fitness- und Wellnessdienstleistungen anbieten, das Wachstum des Segments ankurbeln.

- Beispielsweise startete Etisalat UAE im Juni 2022 GoWell, eine Fitness- und Wellnessplattform, mit dem Ziel, seine globale Präsenz auf dem Markt zu stärken. Daher dürfte die Erhöhung der Anzahl an Dienstleistungsangeboten für Fitness und Wellness die Akzeptanz dieser Dienstleistungen steigern.

Durch Service-Provider-Analyse

Neuartige Produkte und Dienstleistungen von mHealth-App-Unternehmen führten zu ihrer Dominanz

Der Markt ist nach Dienstanbieter segmentiertmHealth-AppUnternehmen, Pharmaunternehmen, Krankenhäuser, Krankenkassen und andere.

Das Segment der mHealth-App-Unternehmen wird den Markt voraussichtlich mit einem Anteil von 28,74 % im Jahr 2026 dominieren, da die Nachfrage nach mHealth-Apps steigt, was dazu führt, dass immer mehr mHealth-App-Unternehmen Lösungen wie Fitness- und Wellness-Apps, Gesundheitsmanagement-Apps und andere anbieten. Dies, gepaart mit der zunehmenden Akzeptanz mobiler Gesundheits-Apps, sind unter anderem einige der weiteren Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Beispielsweise startete Anytime Fitness, ein Fitnessclub, im April 2023 die AF SmartCoaching-Technologie-App mit dem Ziel, sein Produktportfolio zu stärken. Daher wird die wachsende Zahl von mHealth-App-Unternehmen, die sich auf die Einführung neuartiger Apps konzentrieren, wahrscheinlich die Akzeptanz dieser Apps bei diesen Unternehmen steigern und das Wachstum des Segments auf dem Markt unterstützen.

Aufgrund des zunehmenden Bewusstseins der Pharmaunternehmen für die Vorteile dieser mobilen Gesundheits-Apps wird im Prognosezeitraum auch für das Segment der Pharmaunternehmen ein deutliches Wachstum erwartet. Die zunehmende Zahl von Pharmaunternehmen, die sich auf die Integration fortschrittlicher Technologie in diese Apps und tragbaren Geräte konzentrieren, dürfte das Wachstum des Segments steigern.

Darüber hinaus wird erwartet, dass das Krankenhaussegment im Prognosezeitraum aufgrund der zunehmenden Zahl von Krankenhäusern mit mehreren Spezialgebieten in mehreren Regionen mit der höchsten CAGR wächst. Darüber hinaus wird das Vorhandensein hochmoderner Einrichtungen in solchen Krankenhäusern mit mehreren Spezialgebieten das Geschäftswachstum weiter steigern. Die Verfügbarkeit der erforderlichen Infrastruktur zur Bereitstellung solcher Dienste sowie wachsende staatliche Initiativen zur Integration dieser Lösungen in die meisten Krankenhäuser werden das Segmentwachstum positiv vorantreiben.

REGIONALE EINBLICKE

Auf der Grundlage der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America mHealth Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 31,79 Milliarden US-Dollar, was einem Anteil von 30,43 % entspricht. Aufgrund der zunehmenden Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, der zunehmenden Verbreitung von Smartphones und der steigenden Zahl von Krankenhäusern und ASCs in den USA und Kanada wird erwartet, dass es im Jahr 2026 35,75 Milliarden US-Dollar erreichen wird. Diese Faktoren dürften zusammen mit der zunehmenden Konzentration wichtiger Akteure auf strategische Initiativen zur Einführung innovativer Apps und Wearables das Wachstum der Region steigern. Der US-Markt soll bis 2026 ein Volumen von 28,96 Milliarden US-Dollar erreichen.

- Laut den von Exploding Topics veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass etwa 81,6 % der Bevölkerung in den USA aktiv Smartphones nutzen.

Europa

Im Jahr 2025 erwirtschaftete Europa 31,18 Milliarden US-Dollar und trug damit 29,85 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 35,01 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa im Prognosezeitraum auch erheblich wachsen wird, was auf die wachsende Zahl neuer Start-ups zurückzuführen ist, die sich auf die Entwicklung innovativer mobiler Gesundheits-Apps (Wearables) konzentrieren, um der wachsenden Nachfrage von Patienten gerecht zu werden. Dies geht einher mit der steigenden Nachfrage nach Remote-LösungenPatientenüberwachungsgeräteBei den Patienten dürfte die Akzeptanz dieser Apps und Wearables auf dem Markt weiter zunehmen. Der britische Markt soll bis 2026 ein Volumen von 7,7 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 9,1 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 31,08 Milliarden US-Dollar aus, was 29,75 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 35,32 Milliarden US-Dollar erreichen. Die wachsende Prävalenz chronischer Krankheiten wird die Marktgröße im asiatisch-pazifischen Raum stark vergrößern. Darüber hinaus nimmt die mobile Breitbandnutzung in allen asiatischen Ländern rapide zu und steigert so das regionale Wachstum. Darüber hinaus wird die zunehmende Zahl älterer Menschen in Indien und Japan den Marktanteil von mHealth im asiatisch-pazifischen Raum weiter steigern. Darüber hinaus sind steigende Gesundheitsausgaben ein weiterer wichtiger Faktor, der die Produktnachfrage im Prognosezeitraum ankurbelt. Der japanische Markt soll bis 2026 ein Volumen von 8,12 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,01 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 4,24 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 machten der Nahe Osten und Afrika 3,98 Milliarden US-Dollar aus, was 3,81 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 4,32 Milliarden US-Dollar anwächst. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 6,44 Milliarden US-Dollar 6,17 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 7,05 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Fitbit, Inc. dominierte den Markt aufgrund der zunehmenden Anzahl von Produkteinführungen

Der globale Markt ist fragmentiert, da mehrere Akteure mit einem breiten Produkt- und Dienstleistungsportfolio tätig sind. Fitbit, Inc., DEXCOM und Apple Inc. sind einige der führenden Unternehmen, die zu einem großen Marktanteil beitragen. Einige der namhaften Akteure auf dem Markt sind Jawbone Health Hub, Inc., Omada Health, Inc., BioTelemetry, Inc, Livongo Health, AT&T, Boston Scientific Corporation, Omron Healthcare, Inc. und andere. Darüber hinaus ermöglicht die Fragmentierung des Marktes den Markteintritt mehrerer Startups. Darüber hinaus wird eine zunehmende Zahl von Unternehmen, die innovative Dienstleistungen zur Verbesserung des Benutzererlebnisses anbieten, die Produktnachfrage weiter steigern.

- Beispielsweise arbeitete DEXCOM im Juni 2024 mit Apple Inc. zusammen, um die Echtzeit-Blutzuckerdaten für Dexcom G7-Benutzer auf der Apple Watch zu integrieren. Diese Zusammenarbeit half den Spielern, ihre Markenpräsenz auf dem Markt zu steigern.

Liste der TopmHealth-Unternehmen:

- Fitbit, Inc. (USA)

- Apple Inc.(UNS.)

- DEXCOM, Inc.(UNS.)

- Koninklijke Philips N.V. (Niederlande)

- Omada Health, Inc. (USA)

- Teladoc Health, Inc. (USA)

- Boston Scientific Corporation(UNS.)

- Omron Healthcare, Inc. (Japan)

- SAMSUNG (Südkorea)

- BD (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:Nach der Geburt Support International (PSI) hat die Connect-App für die perinatale psychische Gesundheit von Frauen nach der Geburt eingeführt, mit dem Ziel, seine Präsenz weltweit zu stärken.

- März 2024:Apple Inc. kündigte die Einführung der Apple Watch Series 10 an, die im September 2024 eine Blutdrucküberwachung bei Patienten umfassen wird.

- März 2024:Welllysis hat in Zusammenarbeit mit Artella Solutions den Fernüberwachungsdienst für das Herz mit dem von der FDA zugelassenen S-Patch ExL-Gerät in den USA eingeführt.

- Dezember 2023:Neuranics, ein auf Magnetsensoren spezialisiertes Startup, hat eine tragbare Entwicklungsplattform für Magnetokardiographie (MCG) auf den Markt gebracht, um seine Marktposition zu stärken.

- Juni 2023:Oura hat mit dem Ziel, sein Produktportfolio zu stärken, einen neuen Smart Ring auf den Markt gebracht, der es Benutzern ermöglicht, eine Vielzahl biometrischer Daten zu verfolgen, darunter unter anderem die Schlafverfolgung.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft und Produkttypen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen wie Fusionen, Übernahmen und Partnerschaften. Zusätzlich zu den oben genannten Faktoren enthält der Bericht mehrere wichtige Erkenntnisse, wie z. B. Statistiken zur Smartphone-Penetrationsrate für wichtige Länder, Daten zu den Gesundheitsausgaben für wichtige Länder, durchschnittliche Kosten chronischer Krankheiten nach Art der medizinischen Einrichtung in den USA, neue Produkteinführungen und andere.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,92 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kategorie

|

|

Nach Servicetyp

|

|

|

Nach Dienstanbieter

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Wert des globalen Marktes im Jahr 2025 bei 104,47 Milliarden US-Dollar.

Der Marktwert Nordamerikas lag im Jahr 2025 bei 31,79 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 12,92 % wachsen.

Nach Kategorien nimmt das Wearable-Segment die Spitzenposition ein.

Die zunehmende Verbreitung von Smartphones und der technologische Fortschritt bei Geräten sind die Schlüsselfaktoren für den globalen Markt.

Apple Inc. und Fitbit Inc. gehören zu den Top-Playern auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Die wachsende geriatrische Bevölkerung und die zunehmende Prävalenz chronischer Krankheiten sind nur einige Markttrends.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 168

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf