Marktgröße, Anteil und Branchenanalyse für elektronische Gesundheitsakten (EHR), nach Produkt (webbasiert und vor Ort), nach Typ (eigenständig und integriert), nach Endbenutzer (Arztpraxen, Krankenhäuser und andere) und regionale Prognose, 2026–2034

EHR-Marktgröße

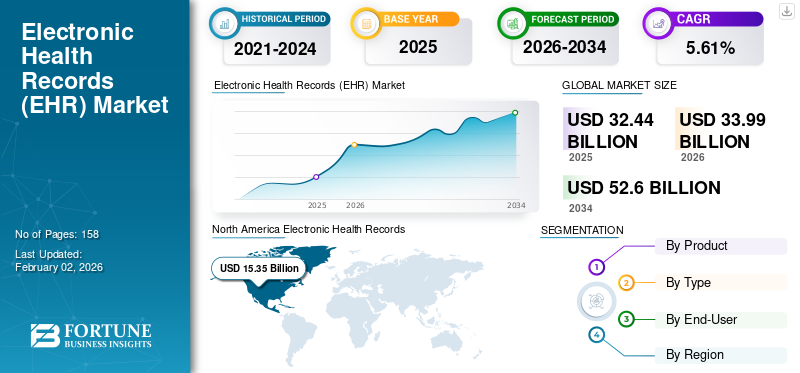

Die globale Marktgröße für elektronische Gesundheitsakten (EHR) wurde im Jahr 2025 auf 32,44 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 33,99 Milliarden US-Dollar im Jahr 2026 auf 52,60 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,61 % aufweist. Nordamerika dominierte den globalen Markt für elektronische Gesundheitsakten (EHR) mit einem Marktanteil von 47,33 % im Jahr 2025.

Elektronische Gesundheitsakten (EHR) sind eine systematisierte Sammlung von Informationen zur Krankengeschichte eines Patienten, wie z. B. Diagnosen, Medikamente, Tests, Allergien, Impfungen und Behandlungspläne. Die zunehmende Akzeptanz vondigitale GesundheitDie Bereitstellung von Lösungen für Gesundheitseinrichtungen auf der ganzen Welt ist ein wesentlicher Faktor, der die Nachfrage nach EHR-Software in diesen Einrichtungen steigert.

Darüber hinaus sind die wachsenden Bemühungen der Unternehmen, die Mittel für die Entwicklung und Einführung technologisch fortschrittlicher Software und Tools zu erhöhen, ein weiterer wichtiger Faktor, der die Expansion des Weltmarktes begünstigt.

- Im Mai 2024 brachte Athenahealth, Inc., einer der führenden Anbieter netzwerkfähiger Software und Dienstleistungen für Gesundheitseinrichtungen, athenaOne für die Gesundheit und Notfallversorgung von Frauen auf den Markt.

Die Gesamtauswirkungen der COVID-19-Pandemie auf den globalen Markt für elektronische Patientenakten (EHR) war negativ. Die aufgrund der Pandemie gesunkene Nachfrage nach Software und Implementierungsdiensten in Krankenhäusern und Kliniken war einer der Hauptgründe für den Rückgang des Marktes im Jahr 2020. Die meisten führenden Marktteilnehmer verzeichneten einen Umsatzrückgang aufgrund der geringeren Nachfrage nach ihren Lösungen, da die Patientenzahlen im Laufe des Jahres gering waren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum globalen Markt für elektronische Gesundheitsakten

- Marktgröße 2025: 32,44 Milliarden US-Dollar

- Marktgröße 2026: 33,99 Milliarden

- Prognostizierte Marktgröße 2034: 52,60 Milliarden US-Dollar

- CAGR: 5,61 % von 2026–2034

- Nordamerika dominierte den EHR-Markt mit einem Anteil von 47,33 % im Jahr 2025.

- Das webbasierte Segment soll im Jahr 2026 mit einem Anteil von 86,49 % den Markt anführen.

- Das integrierte Segment wird im Jahr 2026 voraussichtlich 83,73 % des Marktes ausmachen.

Nordamerika

Nordamerika war im Jahr 2025 mit einem Umsatz von 15,35 Milliarden US-Dollar führend auf dem Weltmarkt und wird im Jahr 2026 voraussichtlich 16,19 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 7,37 Milliarden US-Dollar und es wird erwartet, dass dieser Wert bis 2026 auf 7,71 Milliarden US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum belief sich im Jahr 2025 auf 5,78 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 6,00 Milliarden US-Dollar erreichen, unterstützt durch die fortschreitende Digitalisierung des Gesundheitswesens.

UNS.

Der US-amerikanische EHR-Markt wird bis 2026 voraussichtlich 15,02 Milliarden US-Dollar erreichen.

Japan

Der japanische EHR-Markt wird bis 2026 voraussichtlich ein Volumen von 1,77 Milliarden US-Dollar erreichen, was auf wachsende Investitionen in zurückzuführen istGesundheits-ITInfrastruktur.

Mehr lesen

Markttrends für elektronische Gesundheitsakten (EHR).

Integration von Tools für künstliche Intelligenz und maschinelles Lernen in EHR-Lösungen

Technologische Fortschritte wie künstliche Intelligenz, maschinelle Lerntools und andere revolutionieren die Gesundheitsbranche, einschließlich der EHR-Plattformen. Die KI- und maschinellen Lernalgorithmen bergen vielversprechendes Potenzial zur Verbesserung der Patientenversorgung, zur Reduzierung medizinischer Fehler und damit zur Umgestaltung der gesamten Gesundheitssysteme.

Das zunehmende Auftauchen von Unternehmen auf dem Markt, die KI-integrierte EHR-Lösungen entwickeln und einführen, sowie strategische Kooperationen mit anderen Unternehmen dürften den anhaltenden Trend auf dem Markt fördern.

- Im Juni 2024 gab Keragon, eine KI-gestützte HIPAA-konforme Automatisierungsplattform für das Gesundheitswesen, seine erste Finanzierung in Höhe von 3 Millionen US-Dollar bekannt. Ziel der Plattform ist es, Ärzten im Gesundheitswesen die Verbesserung ihrer Automatisierungsprozesse und des gesamten Arbeitsablaufs zu ermöglichen.

Daher ist der zunehmende Fokus von Unternehmen auf die Integration von KI-gestützten Lösungen in die elektronischen Gesundheitsakten (EHR)-Systeme aufgrund der steigenden Vorteile ein wichtiger Trend, der voraussichtlich vorantreiben wirddigitale Transformationunter Gesundheitsorganisationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für elektronische Patientenakten (EHR).

Zunehmende Einführung von Telegesundheitslösungen zur Förderung des Marktwachstums

Steigendes Bewusstsein für die verschiedenenTelegesundheitDie Verbreitung von Plattformen und Tools in der allgemeinen Bevölkerung, insbesondere nach der COVID-19-Pandemie, ist ein wichtiger Faktor, der die Nachfrage nach EHR-Systemen und -Lösungen voraussichtlich steigern wird. Die Branchenexpansion wird durch den zunehmenden Fokus von Unternehmen, die Zugänglichkeit dieser Lösungen für die Mehrheit der Bevölkerung sowohl in Industrie- als auch in Schwellenländern zu verbessern, weiter vorangetrieben.

Die Einbindung elektronischer Patientenakten (EHR) in die Telemedizin undTelemedizinist aufgrund der steigenden Nachfrage nach dieser Software auf dem Markt von entscheidender Bedeutung. Dies führt zu einer zunehmenden Produktintegration zwischen Gesundheitsdienstleistern und -einrichtungen.

- Im Mai 2024 integrierte Medical Information Technology, Inc., einer der führenden Anbieter von Systemen für elektronische Gesundheitsakten (EHR), Ambient Listening-Technologie in seine Expanse EHR-Lösung. Es wird erwartet, dass die Lösung die Anbieter dazu nutzen wird, den Datenverbrauch über die mobile App Expanse Now und webbasierte Arztlösungen zu unterstützen.

Daher ist die zunehmende Akzeptanz von Telegesundheitsplattformen und -lösungen in der Bevölkerung weltweit ein Schlüsselfaktor, der voraussichtlich die Nachfrage nach Software und Innovationen für elektronische Gesundheitsakten (EHR) auf dem Markt steigern wird.

EINHALTENDE FAKTOREN

Begrenzte Gesundheitsinfrastruktur in Schwellenländern kann die Produkteinführung behindern

Die begrenzte Gesundheitsinfrastruktur in Ländern mit niedrigem und mittlerem Einkommen stellt ein großes Hindernis dar, das zu einer geringeren Implementierung von EHR-Systemen in den Gesundheitssystemen dieser Länder führt. Das mangelnde Bewusstsein für die EHR-Systeme und die begrenzten technischen Kenntnisse und Fähigkeiten bei Gesundheitsdienstleistern sind einige weitere Faktoren, die voraussichtlich die Einführung von Lösungen für elektronische Patientenakten (EHR) in diesen Ländern behindern.

- Laut einem von der Weltgesundheitsorganisation (WHO) im Jahr 2020 veröffentlichten Artikel haben nur 15 % der Länder mit niedrigem Einkommen landesweit elektronische Gesundheitsaktensysteme in Gesundheitsorganisationen eingeführt.

Daher könnten die wachsenden Herausforderungen bei der Implementierung von EHR-Systemen in Ländern mit niedrigem und mittlerem Einkommen, darunter afrikanische Länder, südostasiatische Länder und andere, das Wachstum des Marktes für elektronische Gesundheitsakten (EHR) im Prognosezeitraum behindern.

Marktsegmentierungsanalyse für elektronische Gesundheitsakten (EHR).

Durch Produktanalyse

Die zunehmende Präferenz für webbasierte EHR-Systeme führt zu ihrer Dominanz

Je nach Produkt wird der Markt in webbasierte und On-Premise-Lösungen unterteilt.

Im Jahr 2026 soll das webbasierte Segment mit einem Anteil von 86,49 % den Markt anführen. Die zunehmende Akzeptanz webbasierter Lösungen bei Gesundheitsdienstleistern und -einrichtungen ist auf bestimmte Vorteile zurückzuführen, wie unter anderem erhöhte Skalierbarkeit, höhere Effizienz und geringere Kosten.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum ein langsameres Wachstum verzeichnen wird. Die zunehmende Akzeptanz von EHR-Systemen in Arztpraxen und kleinen Krankenhäusern aufgrund des wachsenden Bewusstseins für die Vorteile dieser Software und Lösungen ist einer der entscheidenden Faktoren für das Segmentwachstum.

- Laut Statistiken des stellvertretenden US-Ministers für Technologiepolitik aus dem Jahr 2021 haben im Jahr 2021 fast 88,0 % der niedergelassenen Ärzte in den USA EHR eingeführt, was einem Anstieg gegenüber rund 78,4 % im Jahr 2013 entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Integrierte EHR-Systeme nehmen aufgrund ihrer Vorteile und zunehmenden Akzeptanz eine führende Position ein

Je nach Typ wird der Markt in eigenständige und integrierte Systeme unterteilt.

Es wird erwartet, dass das integrierte Segment im Jahr 2026 83,73 % des Marktes ausmachen wird. Der wachsende Fokus von Unternehmen auf die Entwicklung und Einführung integrierter elektronischer Gesundheitsakten (EHR)-Systeme sowie das zunehmende Bewusstsein und die zunehmende Akzeptanz integrierter Software bei Gesundheitsdienstleistern sind einige der Schlüsselfaktoren für die Dominanz des Segments.

- Im Oktober 2022 führte Emory Healthcare die integrierte und umfassende Gesundheitssoftware von Epic ein. Die Einführung zielt darauf ab, seine Krankenhäuser und Kliniken auf einer integrierten und modernisierten Plattform auszurichten.

Es wird erwartet, dass das eigenständige Segment im Prognosezeitraum ein langsameres Wachstum verzeichnen wird. Die eigenständigen EHR-Systeme werden von kleineren Organisationen übernommen, die grundlegende Funktionen benötigen und keine umfassenden Systeme benötigen.

Durch Endbenutzeranalyse

Krankenhäuser sind aufgrund ihrer wachsenden Zahl und verbesserten Infrastruktur der führende Endnutzer

Auf der Grundlage des Endbenutzers wird der Markt in Arztpraxen, Krankenhäuser und andere unterteilt.

Das Segment Krankenhäuser wird im Jahr 2026 voraussichtlich 49,68 % des Marktes ausmachen. Die steigende Zahl von Krankenhäusern in Industrie- und Schwellenländern sowie der zunehmende Fokus der Krankenhäuser auf den Ausbau ihrer Infrastruktur und Dienstleistungen sind die Hauptfaktoren, die das Segmentwachstum unterstützen.

- Im Juli 2023 erweiterte Vandalia Health die EHR von Oracle Health im gesamten Netzwerk mit dem Ziel, die Patientenversorgung und das Gesamterlebnis zu verbessern.

Das Segment Arztpraxen wird im Prognosezeitraum voraussichtlich moderat wachsen. Die steigende Zahl von Kliniken und Arztpraxen sowie die zunehmende Einführung von Software für elektronische Patientenakten (EHR) in diesen Einrichtungen unterstützen das Segmentwachstum.

- Im März 2023 führte Coryell Health OracleCerner (EHR) ein, um die Effizienz im gesamten Gesundheitssystem zu fördern. Ziel der Einführung des Systems ist es, die Zugänglichkeit für Gesundheitsdienstleister zu optimieren und die allgemeine Patientenversorgung zu verbessern.

REGIONALE EINBLICKE

Aufgrund der geografischen Lage ist der Markt für elektronische Gesundheitsakten (EHR) in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Electronic Health Records (EHR) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 15,35 Milliarden US-Dollar aus, was 47,33 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 16,19 Milliarden US-Dollar erreichen. Die zunehmende Einführung von EHR-Systemen in Krankenhäusern und Kliniken in den USA und Kanada sowie die zunehmende strategische Zusammenarbeit zwischen Unternehmen und Gesundheitsdienstleistern sind einige der wichtigsten Faktoren, die das regionale Wachstum begünstigen. Der US-Markt soll bis 2026 ein Volumen von 15,02 Milliarden US-Dollar erreichen.

- Im Juli 2023 erweiterte Universal Health Services (UHS), einer der führenden Krankenhaus- und Gesundheitsdienstleister, die Oracle EHR auf sein breites Netzwerk von Einrichtungen für Verhaltensgesundheit.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 7,37 Milliarden US-Dollar, was 22,71 % des Weltmarktanteils entspricht, und wird voraussichtlich 7,71 Milliarden US-Dollar im Jahr 2026 erreichen. Der europäische Markt für elektronische Gesundheitsakten (EHR) wird im Prognosezeitraum voraussichtlich mit einer nominalen Wachstumsrate wachsen. Die wachsende Zahl von Krankenhäusern und die zunehmende Akzeptanz von EHR-Systemen in Arztpraxen, Kliniken und anderen Ländern im Vereinigten Königreich, in Deutschland und anderen Ländern sind einige der entscheidenden Faktoren, die das Wachstum des Marktes in der Region begünstigen. Der britische Markt soll bis 2026 ein Volumen von 3,03 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,13 Milliarden US-Dollar erreichen soll.

- Laut einem 2023 vom NHS veröffentlichten Artikel verfügen 90 % der NHS-Trusts über elektronische Patientenakten in Krankenhäusern. Darüber hinaus teilte NHS England Pläne mit, 2,36 Milliarden US-Dollar zu investieren, um Krankenhausträger bei der Einführung oder Verbesserung ihrer bestehenden EHR-Systeme und der digitalen Transformation ihrer Einrichtungen zu unterstützen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 5,78 Milliarden US-Dollar aus, was 17,81 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 6 Milliarden US-Dollar anwachsen. Aufgrund der sich verbessernden Gesundheitsinfrastruktur in der Region wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich stetig wachsen. Die Expansion der Branche wird zusätzlich durch das wachsende Bewusstsein für die Vorteile von EHR-Systemen in Gesundheitseinrichtungen begünstigt, die die gesamte Pflege und den Arbeitsablauf der Patientenversorgungsverfahren verändern. Der japanische Markt soll bis 2026 ein Volumen von 1,77 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,49 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen.

- Im März 2024 führte Medical Information Technology, Inc., einer der führenden Anbieter cloudbasierter EHR-Lösungen, MEDITECH Expanse als Abonnementdienst für den australischen Gesundheitsmarkt ein.

Lateinamerika und der Nahe Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 1,92 Milliarden US-Dollar 5,93 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 2 Milliarden US-Dollar erreichen.

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 2,02 Milliarden US-Dollar und machte 6,22 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,08 Milliarden US-Dollar erreichen.

Ebenso wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum wachsen. Das Wachstum ist in erster Linie auf Faktoren wie die wachsende Zahl von Lösungsgenehmigungen und -einführungen durch Unternehmen in Brasilien und Mexiko sowie zunehmende Initiativen zur Erweiterung der Zugänglichkeit und Akzeptanz dieser Plattformen in Gesundheitseinrichtungen zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Starker Schwerpunkt auf der Stärkung des Produktportfolios der Unternehmen, um Marktanteile zu festigen

Der globale Markt für elektronische Gesundheitsakten (EHR) ist halbkonsolidiert, wobei einige wenige Akteure den Großteil des Marktanteils ausmachen.

Epic Systems Corporation, Veradigm LLC und eClinicalWorks gehören zu den führenden Akteuren auf dem Markt. Die starken Bemühungen dieser Unternehmen, ihren Kundenstamm und ihr Produktportfolio zu erweitern, um der steigenden Nachfrage von Gesundheitsdienstleistern in verschiedenen Fachgebieten gerecht zu werden, sind einige wichtige Merkmale für die wachsenden Marktanteile dieser Unternehmen auf dem Weltmarkt.

- Im Mai 2024 führte eClinicalWorks Sunoh.ai ein, eine revolutionäre KI-gestützte Technologie, für Zahnkliniken in den USA.

Oracle, Athenahealth und NextGen Healthcare sind einige der anderen führenden Akteure auf dem Markt. Die strategischen Kooperationen und Akquisitionen dieser Unternehmen zur Stärkung der Markenpräsenz weltweit sind entscheidende Faktoren, die die Marktpositionen dieser Unternehmen begünstigen.

- Im Juni 2022 erwarb Oracle die Cerner Corporation, einen der führenden Anbieter digitaler Informationssysteme, mit dem Ziel, sein Produktportfolio und seinen Kundenstamm auf dem Markt zu erweitern.

Es wird erwartet, dass mehrere aufstrebende Marktteilnehmer mit einem starken Fokus auf Forschung und Entwicklung und Investitionen im Prognosezeitraum zum wachsenden EHR-Marktanteil beitragen werden.

Liste der führenden Unternehmen für elektronische Patientenakten (EHR):

- Epic Systems Corporation (USA)

- Veradigm LLC(UNS.)

- Orakel(UNS.)

- eClinicalWorks(UNS.)

- Athenahealth(UNS.)

- NextGen Healthcare (USA)

- Medical Information Technology, Inc. (USA)

- Kareo, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024 –Medical Information Technology Inc. hat sein neu gestaltetes Patienten- und Verbrauchergesundheitsportal veröffentlicht, eine cloudbasierte Erweiterung zur Verbesserung der Zugänglichkeit und einfacheren Bereitstellung.

- Juni 2024 –NextGen Healthcare erweiterte die Funktionen von NextGen Ambient Assist für mittlere und große Praxen und führte NextGen Office Ambient Assist ein, eine maßgeschneiderte Lösung für kleine Praxen.

- Mai 2024 –eClinicalWorks gab die Integration von Sunoh.ai für Dermatologiekliniken in den USA bekannt. Ziel der Integration ist es, die klinische Dokumentation von Patienteninformationen zu verbessern und den gesamten Arbeitsablauf zu rationalisieren.

- April 2024 –Athenahealth arbeitete mit dem American Council of the Blind zusammen, um den digitalen Zugang für Athenahealth-Patienten zu erweitern.

- März 2024 –Veradigm LLC hat ScienceIO übernommen, einen führenden Anbieter von KI-Plattformen und Basismodellen für Gesundheitseinrichtungen. Ziel der Übernahme ist die Verbesserung von Gesundheitsdaten, der Privatsphäre der Patienten und der Datenintegrität.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie Marktgröße und -prognose, Segmentierung nach Produkt, Typ, Endbenutzer und Wettbewerbslandschaft. Außerdem gibt es einen Überblick über das Regulierungsszenario, Einblicke in die Servicedurchdringung und Analysen für bedeutende Unternehmen. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends, Marktstatistiken und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 5,61 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Typ

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2026 einen Wert von 33,99 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 52,60 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 eine konstante CAGR von 5,61 % aufweisen.

Nach Produkten ist das webbasierte Segment das führende Segment, da es im Jahr 2026 einen dominanten Anteil hatte.

Zu den wichtigsten treibenden Faktoren des Marktes gehören die zunehmende Akzeptanz von EHR-Software und -Lösungen in Gesundheitseinrichtungen, die steigende Zahl von Krankenhäusern und Kliniken sowie steigende F&E-Investitionen von Unternehmen.

Epic Systems Corporation, Veradigm, LLC und eClinicalWorks sind einige der wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den globalen Markt für elektronische Gesundheitsakten (EHR) mit einem Marktanteil von 47,33 % im Jahr 2025.

Nordamerika hatte im Jahr 2025 einen Wert von 15,35 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 158

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf