Marktgröße, Anteil und Branchenanalyse für Gesundheits-IT, nach Lösung (klinische Lösungen {Elektronische Gesundheitsakten (EHR), Lösungen für das Bevölkerungsgesundheitsmanagement, mobile Gesundheitsanwendungen, Telegesundheitslösungen} und nicht-klinische Lösungen {Umsatzzyklusmanagement, Lösungen für das Kundenbeziehungsmanagement, Lösungen für das Lieferkettenmanagement}), nach Komponenten (Hardware und Software und Dienste), nach Endbenutzern (Gesundheitsdienstleister {Krankenhäuser und ASCs, Zentren für diagnostische Bildgebung, Apotheken und andere} und Kostenträger im Gesundheitswesen

Wichtige Markteinblicke

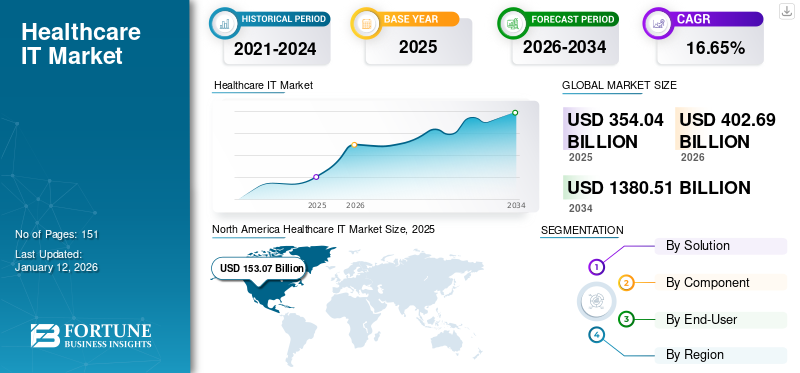

Die globale Marktgröße für Gesundheits-IT wurde im Jahr 2025 auf 354,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 402,69 Milliarden US-Dollar im Jahr 2026 auf 1380,51 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 16,65 % aufweist. Nordamerika dominierte den Gesundheits-IT-Markt mit einem Marktanteil von 43,23 % im Jahr 2025.

Der Gesundheitssektor verzeichnet ein deutliches Wachstum bei Blockchain-Technologien, künstlicher Intelligenz und dem Internet der Dinge. Neue Geräte und Infrastrukturen bieten Ärzten, Gesundheitsorganisationen und Patienten sofortigen Zugriff auf Gesundheitsinformationen und ermöglichen so bessere Entscheidungs- und Behandlungsoptionen. Diese erhöhte Nachfrage nach fortschrittlichen Gesundheitslösungen wie zmHealth, Telemedizin, elektronische Verschreibung und andere treiben das Wachstum des IT-Marktes im Gesundheitswesen voran.

Darüber hinaus bietet die Integration der Gesundheitsinformationstechnologie mehrere Möglichkeiten, wie z. B. die Verbesserung klinischer Ergebnisse, die Reduzierung menschlicher Fehler, die Verbesserung der Praxiseffizienz und die Erleichterung der Pflegekoordination.

- Im Oktober 2023 schloss Augmedix eine Kooperationsvereinbarung mit der Sullivan Group. Diese Zusammenarbeit zielt darauf ab, den Mehrwert für Gesundheitssysteme zu verbessern, indem hochwertige Lösungen angeboten werden, die die medizinische Dokumentation integrieren und die Gefährdung des Arztes durch diagnostische Fehler durch das Clinical Decision Support System (CDSS) verringern.

Die COVID-19-Pandemie verlangsamte das Wachstum des Gesundheits-IT-Marktes im Jahr 2020, da die Gesundheitsbranche bei mehreren Gesundheitsverfahren weitgehend auf konventionelle Methoden und Geräte angewiesen war. Im Jahr 2021 gab es jedoch einen leichten Anstieg bei der Einführung fortschrittlicher Technologien, da diese das Potenzial haben, die Gesundheitsversorgung zu verbessern. Virtuelle Pflege,Telegesundheit, digitale Therapeutika und andere Fortschritte haben die Gesundheitsversorgung weltweit zugänglicher gemacht und spielen eine entscheidende Rolle bei der Überwachung, Diagnose und Behandlung von COVID-19-Fällen.

- Im Jahr 2021 verzeichnete die Cerner Corporation einen Umsatzanstieg von 4,7 %, der auf verstärkte Implementierungsaktivitäten im gesamten Unternehmen zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen IT-Marktes im Gesundheitswesen

Marktgröße und Prognose:

- Marktgröße 2025: 354,04 Milliarden US-Dollar

- Marktgröße 2026: 402,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1380,51 Milliarden US-Dollar

- CAGR: 16,65 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 43,23 % im Jahr 2025, angetrieben durch das wachsende Bewusstsein für digitale Gesundheit, die Integration von Big Data in das Gesundheitsmanagement und eine zunehmende Verlagerung hin zu einer wertorientierten Pflege.

- Nach Lösung: Klinische Lösungen hielten aufgrund der ständigen technologischen Entwicklung, eines wachsenden Fokus auf Patientenversorgung und -sicherheit und des zunehmenden Bedarfs an integrierten Gesundheitssystemen den größten Marktanteil.

Wichtige Länder-Highlights:

- Japan: Als Teil der am schnellsten wachsenden Region Asien-Pazifik wird der Markt durch die zunehmende Einführung digitaler Technologien, eine steigende Prävalenz chronischer Krankheiten und kontinuierliche Weiterentwicklungen wichtiger Marktteilnehmer angetrieben.

- Vereinigte Staaten: Der Markt wird durch die hohe Prävalenz chronischer Krankheiten angetrieben, wobei sechs von zehn Erwachsenen mindestens eine davon haben. Das Wachstum wird auch durch eine rasch alternde Bevölkerung und staatliche Initiativen zur Förderung der E-Health-Technologie unterstützt.

- China: Das Wachstum wird durch die zunehmende Einführung digitaler Technologien und kontinuierliche Fortschritte wichtiger Marktteilnehmer unterstützt, um den Gesundheitsbedürfnissen der großen Bevölkerung und der zunehmenden Prävalenz chronischer Krankheiten gerecht zu werden.

- Europa: Der Markt wird durch steigende F&E-Ausgaben von Biotechnologie- und Pharmaunternehmen und die kontinuierliche Einführung neuer Technologien zur Verbesserung der Gesundheitsversorgung und der Patientenergebnisse angetrieben.

IT-Markttrends im Gesundheitswesen

Steigende Investitionen von Unternehmen zur Weiterentwicklung der Gesundheitsinfrastruktur weltweit

Pharma- und Biotechnologieunternehmen sind ständig bestrebt, Patienten grundlegende Dienstleistungen und fortschrittliche Behandlungen anzubieten. Viele haben digitale Analysen in frühe klinische und Arzneimittelentwicklungsprozesse integriert, um Zeitpläne zu verkürzen und die Erfolgsquoten zu erhöhen.

- Im November 2023 erhielt GE HealthCare die US-amerikanische FDA-Zulassung für seine neueste Version des digitalen Expertenzugangsgeräts. Dieses Gerät erleichtert das Scannen von Patienten aus der Ferne und ist mit der Magnetresonanztechnologie von GE HealthCare kompatibel.

Darüber hinaus sichern sich mehrere Unternehmen Mittel zur Verbesserung ihrer Gesundheitsinfrastruktur. Beispielsweise erhielt Huma Therapeutics Limited im Mai 2021 130,0 Millionen US-Dollar an Fördermitteln, um seine Gesundheitsplattform zu digitalisieren und die Pharmaindustrie bei der Durchführung dezentraler klinischer Studien zu unterstützen. Diese Plattform kombiniert reale und digitale DatenBiomarkerund prädiktive Algorithmen zur Förderung proaktiver Forschung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den IT-Markt im Gesundheitswesen

Die wachsende Prävalenz chronischer Krankheiten treibt das Marktwachstum voran

Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen, Diabetes und andere hat die Nachfrage nach Gesundheits-IT für bessere Behandlungsmöglichkeiten erhöht. Darüber hinaus schärft die steigende Zahl von Patientenbesuchen in Krankenhäusern das Bewusstsein für die Einsatzmöglichkeiten dieser Technologien und treibt so das Marktwachstum weiter voran. Laut den vom CDC im August 2023 veröffentlichten Daten leiden sechs von zehn Erwachsenen in den USA an chronischen Krankheiten. Darüber hinaus wird erwartet, dass aufgrund der alternden Bevölkerung in den USA die Prävalenz von Krankheiten zunehmen wird, was das Wachstum des IT-Marktes im Gesundheitswesen weiter vorantreiben wird.

- Laut den von den US-amerikanischen Zentren für die Kontrolle und Prävention von Krankheiten veröffentlichten Daten waren im Jahr 2019 54,1 Millionen Erwachsene in den USA 65 Jahre und älter, was 16 % der Gesamtbevölkerung entspricht. Darüber hinaus wird erwartet, dass die Zahl der geriatrischen Bevölkerung bis 2040 80,8 Millionen erreichen wird.

Darüber hinaus hat die Behandlung chronischer Krankheiten aufgrund der Komplexität und der hohen Kosten, die mit der Behandlung solcher Erkrankungen verbunden sind, höchste Priorität für das Gesundheitssystem. Daher gilt die Integration von EMRs als der effektivste Ansatz zur effizienten Verbesserung des Informationsflusses.

- Im Juli 2022 führte MyHealthcare in Indien ein Single-Screen-EMR ein, ein System, das es Klinikern und Ärzten ermöglicht, alle Krankenakten des Patienten auf einem einzigen Bildschirm einzugeben.

Steigende Anzahl an Produkteinführungen fördert das Marktwachstum

Die Technologie hat die Art und Weise, wie Gesundheitsdienstleister die Patientenversorgung behandeln, diagnostizieren und verwalten, revolutioniert. Die Einführung künstlicher Intelligenz undTelemedizinverbessert die medizinische Diagnose und Behandlung erheblich. Fortschrittliche Bildgebungstechnologien ermöglichen minimalinvasive Eingriffe mit höherer Präzision und helfen so bei der richtigen Diagnose und Behandlung. Die Integration von Technologie und pharmazeutischer Forschung führt zur Entwicklung personalisierter Medizin und gezielter Therapien.

- Im September 2022 brachte RxDefine das Telegesundheitsprodukt für die Life-Sciences-Marke auf den Markt, mit dem Ziel, Einzelpersonen bei ihren Gesundheitsentscheidungen zu unterstützen und das Verbrauchererlebnis zu verbessern.

Daher wird prognostiziert, dass sich die Zunahme neuer Produkteinführungen durch wichtige Marktteilnehmer im Bereich Gesundheits-IT positiv auf das Marktwachstum im Prognosezeitraum auswirken wird.

EINHALTENDE FAKTOREN

Der Mangel an Fachkräften für die Bedienung moderner Geräte dürfte das Marktwachstum begrenzen

Die jüngsten Fortschritte im Technologiebereich führen zu einem erheblichen Bedarf an Fachkräften im Technologiebereich. Der anhaltende Mangel an Fachkräften im Gesundheitswesen stellt Gesundheitsorganisationen jedoch vor eine große Herausforderung. Faktoren wie Burnout beim Personal, Überlastung der Termine, stagnierendes Wachstum und ineffiziente Prozesse wirken sich negativ auf die Patientenergebnisse aus.

- Den von Oracle im Jahr 2023 veröffentlichten Daten zufolge wird die Gesundheitsbranche bis 2033 voraussichtlich einen erheblichen Ärztemangel von bis zu 124.000 erleben.

Darüber hinaus besteht in ländlichen Gebieten ein erheblicher Mangel an Fachkräften aufgrund der unzureichenden Qualität der Gesundheitsinfrastruktur. Dieser Arbeitskräftemangel führt zu einer Zunahme von Fehlern und behindert die Einführung fortschrittlicher Technologien. Folglich wird erwartet, dass diese Faktoren das Marktwachstum im Prognosezeitraum einschränken.

Marktsegmentierungsanalyse für Gesundheits-IT

Durch Lösungsanalyse

Die steigende Nachfrage nach kosteneffizienter Pflege steigert die Nachfrage nach Telegesundheitslösungen

Je nach Lösung wird der Markt in klinische Lösungen und nicht-klinische Lösungen unterteilt. Das Segment klinische Lösungen ist weiter unterteilt inElektronische Gesundheitsakten (EHR), Lösungen für das Bevölkerungsgesundheitsmanagement, mobile Gesundheitsanwendungen, Telegesundheitslösungen und andere. Das Segment der nicht-klinischen Lösungen ist weiter unterteilt in Revenue Cycle Management, Customer Relationship Management-Lösungen, Interoperabilitätslösungen im Gesundheitswesen, Supply Chain Management-Lösungen und andere.

Aufgrund der ständigen technologischen Weiterentwicklung in Verbindung mit der wachsenden Patientenversorgung und -sicherheit sowie dem wachsenden Bedarf an integrierten Gesundheitssystemen wird erwartet, dass das Segment der klinischen Lösungen im Jahr 2026 70,12 % des Marktes ausmachen wird. Darüber hinaus hat die zunehmende Nutzung von EHR durch verschiedene Einrichtungen wie Krankenhäuser, Hausärzte und Versicherungsunternehmen die Nachfrage gesteigert. Der wachsende Fokus darauf, dass Patienten auf ihre Gesundheitsdaten zugreifen, um sich auf dem Laufenden zu halten, hat zu einer stärker persönlichen Nutzung von EHR geführt. Somit trägt der einfache Zugang zu diesen klinischen Lösungen für Patienten und Gesundheitsdienstleister zum Segmentwachstum bei.

- Laut der im Januar 2023 von Independa veröffentlichten Umfrage nutzen 90 % der Amerikaner Telegesundheitsdienste. Darüber hinaus umfassen einige der Dienstleistungen Telezahnmedizin, Sehtermine und Arzttermine.

Für das nichtklinische Segment wird im Prognosezeitraum aufgrund des wachsenden Bewusstseins für fortschrittliche Technologien, die die Abläufe im Gesundheitswesen rationalisieren, ein beträchtliches Wachstum prognostiziert. Diese Systeme würden die Verwaltung klinischer und administrativer Funktionen weiter unterstützen.

Durch Komponentenanalyse

Die zunehmende Einführung digitaler Technologien steigert die Nachfrage nach Dienstleistungen und Software

Nach Komponenten ist der Markt in Hardware sowie Software und Dienstleistungen unterteilt.

Das Software- und Dienstleistungssegment wird im Jahr 2026 voraussichtlich 66,07 % des Marktes ausmachen. Gesundheitsorganisationen verlassen sich zunehmend auf digitale Lösungen, um ihre Abläufe zu rationalisieren, die Patientenversorgung zu verbessern und die Gesamteffizienz zu steigern. Elektronische Gesundheitsaktensysteme,UmsatzzyklusmanagementTools und andere digitale Plattformen unterstützen Krankenhäuser dabei, die Datenerfassung zu automatisieren, sofortigen Zugriff auf Informationen zu ermöglichen und schnellere Entscheidungen zu treffen. Diese Faktoren treiben das Wachstum des Segments voran.

- Im April 2022 ging Emmaus Life Sciences, Inc. eine Partnerschaft mit Bioservices Corporation, UpScriptHealth und Asembia LLC ein, um eine fortschrittliche Full-Service-Telemedizinlösung auf den Markt zu bringen. Das Programm baut den Telemedizindienst für Anbieter und Patienten in den USA weiter aus.

Für das Hardware-Segment wird im Prognosezeitraum ein erhebliches Wachstum prognostiziert. Die steigende Nachfrage nach fortschrittlichen Diagnose- und Patientenüberwachungsgeräten zur Gewährleistung angemessener Patientenergebnisse hat zum Wachstum des Segments beigetragen. Darüber hinaus steigert die steigende Zahl an Internetnutzern die Nachfrage nach Hardwareprodukten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Die wachsende Zahl von Patientenbesuchen in den Krankenhäusern trägt zum Wachstum des Segments Gesundheitsdienstleister bei

Nach Endverbraucher ist der Markt in Gesundheitsdienstleister und Gesundheitszahler unterteilt. Die Gesundheitsdienstleister sind weiter in Krankenhäuser und ASCs, diagnostische Bildgebungszentren und Apotheken unterteilt. Die Kostenträger im Gesundheitswesen werden weiter in private Kostenträger und öffentliche Kostenträger unterteilt.

Das Segment Gesundheitsdienstleister wird im Jahr 2026 voraussichtlich 65,94 % des Marktes ausmachen, da die Ausgaben der Gesundheitsdienstleister für IT und Software gestiegen sind und die bestehenden Technologien und Produktangebote weiterentwickelt wurden. Darüber hinaus konzentrierten sich die ständigen technologischen Fortschritte und die Verfügbarkeit neuer Lösungen hauptsächlich auf die Patienteneinbindung undCybersicherheithaben zusätzlich zum Segmentwachstum beigetragen.

- Im August 2023 arbeitete HCA Healthcare mit Google Cloud zusammen, um KI-Technologie zu nutzen, die sich auf die Verbesserung der Arbeitsabläufe bei zeitaufwändigen Aufgaben wie der klinischen Dokumentation konzentriert.

Das Segment der Kostenträger im Gesundheitswesen wird in den kommenden Jahren voraussichtlich nominal wachsen, da sich die meisten Kostenträger darauf konzentrieren, den Patienten verbesserte Dienstleistungen anzubieten. Mehrere Medizinunternehmen integrieren Virtual Reality (VR) und künstliche Intelligenz (KI) in ihr bestehendes Portfolio. Die Weiterentwicklung konzentriert sich auf den Übergang von der Verwaltung von Gesundheitszahlungen und -ansprüchen hin zu einem umfassenderen Ansatz für das Patientenversorgungsmanagement.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Healthcare IT Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 153,07 Milliarden US-Dollar geschätzt und machte 43,23 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 175,99 Milliarden US-Dollar erreichendigitale Gesundheit, Integration von Big Data in das Gesundheitsmanagement und eine zunehmende Verlagerung hin zu einer wertorientierten Pflege. Darüber hinaus treibt eine wachsende Regierungsinitiative zur Förderung der E-Health-Technologie in den USA das Marktwachstum des Landes weiter voran. Der US-Markt soll bis 2026 ein Volumen von 160,56 Milliarden US-Dollar erreichen.

- Beispielsweise führte Oracle im September 2023 neue cloudbasierte EHR-Funktionen ein. Gesundheitsdienstleister und Ärzte können die in Sprachbefehle integrierte KI nutzen, um die manuelle Arbeit zu reduzieren. Darüber hinaus würde die Plattform bei der Bestellung von Medikamenten und der Terminvereinbarung helfen.

Europa

Im Jahr 2025 hielt Europa 28,38 % des Weltmarktes und erreichte einen Wert von 100,47 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 113,72 Milliarden US-Dollar prognostiziert. Steigende F&E-Ausgaben von Biotechnologie- und Pharmaunternehmen und die Einführung neuer Technologien in der Region tragen zum Wachstum des Gesundheits-IT-Marktes der Region bei. Der britische Markt soll bis 2026 ein Volumen von 18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 26,05 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 58,78 Milliarden US-Dollar, was 16,60 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 68,03 Milliarden US-Dollar erreichen. Die zunehmende Prävalenz chronischer Krankheiten, die zunehmende Einführung digitaler Technologien und die kontinuierliche Weiterentwicklung wichtiger Marktteilnehmer tragen zum Wachstum des Marktes bei. Der japanische Markt soll bis 2026 ein Volumen von 19,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 15,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 12,15 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 15,31 Milliarden US-Dollar, was 4,32 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 16,32 Milliarden US-Dollar wachsen. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 26,42 Milliarden US-Dollar, was einem Anteil von 7,46 % entspricht, und wird im Jahr 2026 voraussichtlich 28,63 Milliarden US-Dollar erreichen. Lateinamerika und der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich ein lukratives Wachstum verzeichnen. Steigende Gesundheitsausgaben des Staates und des Privatsektors in diesen Regionen steigern die Nachfrage nach fortschrittlichen Technologien.

- Im März 2023 verzeichnete Saudi-Arabien laut den von HSBC veröffentlichten Daten mit 12,9 % die höchste Anzahl laufender Gesundheitsprojekte, gefolgt von Kuwait und Oman.

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf die Einführung neuer Produkte, um ihr aktuelles Produktportfolio zu erweitern

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. und Athenahealth, Inc. sind einige der Marktteilnehmer, die im Jahr 2024 einen beträchtlichen Marktanteil erobert haben.

- Beispielsweise erweiterten Epic Systems und Microsoft Corp. im März 2023 ihre Zusammenarbeit zur Integration von KI in das Gesundheitswesen, indem sie die Electronic Health Record (EHR)-Software von Epic mit dem Azure OpenAI Service kombinierten. Dies wird die Patientenversorgung verbessern und die finanzielle Stabilität erhöhen.

Ebenso hat Meditech im Jahr 2024 aufgrund einer starken Markenpräsenz und eines robusten Produktportfolios einen beträchtlichen Marktanteil erobert. Darüber hinaus konzentriert sich das Unternehmen auf die Entwicklung hocheffizienter und fortschrittlicher IT-Lösungen für das Gesundheitswesen.

Andere prominente Akteure auf dem Markt, wie Health Catalyst, Inc., Athenahealth, Inc., InterSystems Corporation, Arcadia Solutions, LLC und Capsule Technologies, Inc., legen Wert auf mehrere strategische Entwicklungen, darunter Partnerschaften, Kooperationen und Serviceerweiterungen, die einige der wichtigsten Faktoren darstellen, die voraussichtlich die Marktanteile dieser Unternehmen in der Gesundheits-IT steigern werden.

LISTE DER BESTEN IT-UNTERNEHMEN IM GESUNDHEITSWESEN

- Epic Systems (USA)

- Cerner Corporation (USA)

- Veradigm LLC(UNS.)

- Meditech (USA)

- Health Catalyst, Inc. (USA)

- Athenahealth, Inc.(UNS.)

- InterSystems Corporation (USA)

- Arcadia Solutions, LLC (USA)

- Koninklijke Philips N.V.(Niederlande)

- Innovaccer, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Epic Systems hat sich mit Qualtrics zusammengetan, um Softwarelösungen anzubieten, die Ärzten, Gesundheitssystemen und Krankenhäusern korrekte Patienteninformationen bereitstellen. Darüber hinaus unterstützt die Plattform Organisationen dabei, Feedback zum Verbrauchererlebnis zu erhalten.

- Oktober 2023 –Veradigm LLC hat mit First Databank, Inc. zusammengearbeitet, um dem ePrescribing-Netzwerk beizutreten. Veradigm wird das Netzwerk in seine verfügbaren Lösungen integrieren und seine dynamische Unternehmensgemeinschaft erweitern, indem es innovative Erkenntnisse, datengesteuerte Lösungen und fortschrittliche Technologien bereitstellt.

- Mai 2023 –Doximity, Inc. hat die elektronischen Gesundheitsaktensysteme (EHR) von MEDITECH integriert. Die Integration unterstützt medizinisches Fachpersonal beim Starten eines Doximity Dialer-Video- oder Sprach-Telemedizinbesuchs direkt aus der App.

- April 2023 –LifeOmic kündigte die Einführung der mobilen Patienten-App an, die eine wechselseitige Verbindung zwischen dem Patienten und dem Gesundheitsteam ermöglicht. Gesundheitsdienstleister haben Zugriff auf hochgradig konfigurierbare Lösungen, die sich in bestehende Arbeitsabläufe integrieren lassen.

- Juli 2021 –Population Health Management Solutions hat Value Optimizer auf den Markt gebracht, eine Lösung für das Bevölkerungsgesundheitsmanagement, die wertvolle Möglichkeiten zur Leistungsverbesserung von Value-Based Care (VBC) identifiziert.

BERICHTSBEREICH

Der Gesundheits-IT-Marktbericht bietet eine detaillierte Wettbewerbslandschaft. Es umfasst eine Reihe wichtiger Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Unternehmensprofile der wichtigsten Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Lösung

|

|

Nach Komponente

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 402,69 Milliarden US-Dollar im Jahr 2026 auf 1380,51 Milliarden US-Dollar im Jahr 2034 wachsen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 16,65 % aufweisen wird.

Das Segment der klinischen Lösungen ist im Jahr 2025 führend und dominiert den Markt.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer Krankheiten und der ständige technologische Fortschritt.

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. und Athenahealth, Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 151

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf