Marktgröße, Anteil und Branchenanalyse für Revenue Cycle Management, nach Struktur (intern und ausgelagert), nach Typ (Software und Dienstleistungen), nach Funktion (Schadens- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, Verbesserung der klinischen Dokumentation (CDI), Versicherungen und andere), nach Endbenutzer (Krankenhäuser, Arztpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

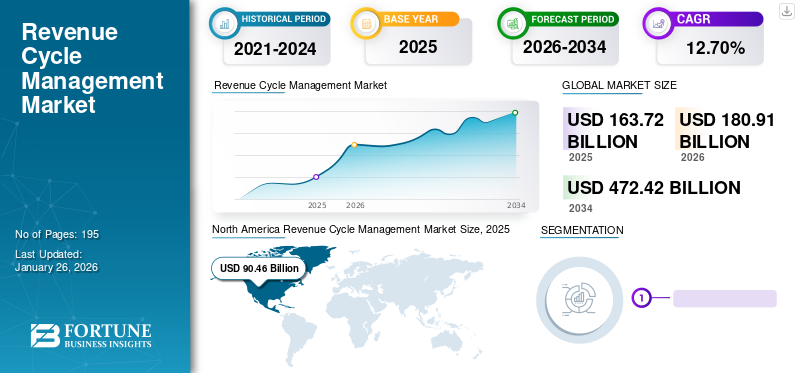

Die globale Marktgröße für Revenue Cycle Management wurde im Jahr 2025 auf 163,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 180,91 Milliarden US-Dollar im Jahr 2026 auf 472,42 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,75 % im Prognosezeitraum entspricht. Nordamerika dominierte den Revenue Cycle Management-Markt mit einem Marktanteil von 55,26 % im Jahr 2025.

Die heutigen Gesundheitssysteme stehen vor großen Herausforderungen, wie unter anderem zunehmender Komplexität, steigenden Behandlungskosten und wachsendem Patientenkonsum. Diese Marktdynamik stellt große Krankenhäuser und Kliniken unter enormen Stress und zwingt sie dazu, sich auf Revenue Cycle Management (RCM)-Betriebe umzustellen. Unter diesem Faktor versteht man einen Prozess, den Krankenhäuser entwerfen und umsetzen, um den Patientenertrag und die Inkassogeschwindigkeit zu maximieren. Mehrere regulatorische Mandate für die Anwendung von Elektronische Gesundheitsakten (EHR)im Gesundheitswesen und die Bevorzugung integrierter EHR/RCM-Software für einen reibungslosen Arbeitsablauf lassen die Nachfrage nach diesem Service weltweit steigen.

Darüber hinaus wird erwartet, dass die zunehmende Zahl der abgelehnten Ansprüche und die steigenden Verwaltungskosten für die Verwaltung der abgelehnten Ansprüche die Nachfrage nach dieser Dienstleistung im Studienzeitraum steigern werden.

- Laut einem von Etactics, Inc. im Februar 2023 veröffentlichten Artikel betrug die Zahl der im Jahr 2021 insgesamt eingereichten netzwerkinternen Ansprüche 48,3 Millionen. Diese Zahl machte 16,6 % aller Schadensfälle aus. Die Ablehnungsraten der Versicherer lagen zwischen 1 und 80 %.

- In ähnlicher Weise verzeichneten die US-Krankenhäuser laut einer Umfrage von Change Healthcare im Jahr 2020 im Jahr 2020 im Vergleich zu 2016 einen bemerkenswerten Anstieg der Ablehnungen von Anträgen um 23,0 %. Daher steigert die steigende Nachfrage nach diesem Service bei Krankenhausverwaltungen die Akzeptanzrate und unterstützt das Marktwachstum.

Darüber hinaus führten die Komplexität der medizinischen Abrechnung und steigende Gesundheitskosten zu einem drastischen Anstieg der Nachfrage nach Outsourcing-Lösungen für das Revenue-Cycle-Management auf der ganzen Welt.

Der Ausbruch von COVID-19 hatte negative Auswirkungen auf das Marktwachstum. Mehrere wichtige Marktteilnehmer, darunter TH Medical und CERNER CORPORATION, verzeichneten einen deutlichen Rückgang der Einnahmen aus ihren RCM-Dienstleistungen. Darüber hinaus wirkten sich die Verschiebung von geplanten Operationen und ein deutlicher Rückgang der Zahl der Nicht-COVID-19-Patienten während der Pandemie erheblich auf die Einnahmen der meisten Krankenhäuser aus. Allerdings führten die Verschärfung der Lockdown-Beschränkungen, die Zunahme der Nicht-COVID-19-Patienten im Jahr 2021 und die Einführung fortschrittlicher Software zur Umsatzverwaltung zu einem Marktwachstum im Jahr 2021. Es wird erwartet, dass der Markt in den kommenden Jahren ein deutliches Wachstum verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Highlights des globalen Revenue Cycle Management-Marktes

Marktgröße und Prognose:

- Marktgröße 2025: 163,72 Milliarden US-Dollar

- Marktgröße 2026: 180,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 472,42 Milliarden US-Dollar

- CAGR: 12,75 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt und machte im Jahr 2025 einen Großteil des Umsatzes aus. Dies ist auf die Präsenz führender Marktteilnehmer, die hohe Nutzung von RCM-Lösungen in den USA und die kontinuierliche Einführung innovativer Plattformen und Technologien zurückzuführen.

- Nach Funktion: Das Segment Claims & Denial Management nimmt die dominierende Stellung ein. Seine Führungsposition verdankt das Unternehmen der Einführung fortschrittlicher Lösungen, wie z. B. KI-gestützter Plattformen, die speziell darauf ausgelegt sind, die steigende Zahl von Anspruchsablehnungen zu reduzieren und den komplexen Schadeneinnahmenzyklus effektiver zu verwalten.

Wichtige Länder-Highlights:

- Japan: Als Teil der am schnellsten wachsenden Region Asien-Pazifik wächst der japanische Markt aufgrund des zunehmenden Bewusstseins von Krankenhäusern und Gesundheitsdienstleistern für die Vorteile von RCM-Diensten zur Verbesserung der finanziellen Leistung.

- Vereinigte Staaten: Das Marktwachstum wird durch die hohe Anzahl abgelehnter Ansprüche angetrieben, die die Mehrheit der Krankenhäuser (über 78 %) dazu veranlasst hat, RCM-Lösungen einzuführen. Der Markt wird dadurch weiter vorangetrieben, dass große Player neue Plattformen einführen und strategische Partnerschaften eingehen, um RCM in EHR-Systeme zu integrieren.

- China: Der Markt steht vor einem schnellen Wachstum und profitiert von der zunehmenden Einführung von RCM-Lösungen, da sich Gesundheitsdienstleister im asiatisch-pazifischen Raum zunehmend der Notwendigkeit effizienter Finanzmanagementsysteme bewusst werden.

- Europa: Als zweitgrößter Markt wird das Wachstum durch steigende Investitionen in die Infrastruktur der Gesundheitsinformationstechnologie unterstützt. Ein starker Fokus liegt auf der Entwicklung von Finanztechnologie, insbesondere in wichtigen Märkten wie Deutschland, Großbritannien und Frankreich, um die betriebliche Effizienz von Krankenhäusern zu verbessern.

Markttrends für Revenue Cycle Management

Bevorzugte Verlagerung hin zum Outsourcing-Modell zur Verbesserung der finanziellen Leistung

Eine zunehmende Anzahl von Patientenaufnahmen und zunehmende Komplikationen bei der Verwaltung der Betriebseinnahmen im Gesundheitswesen erhöhen die Nachfrage und Akzeptanz von Revenue Cycle Management. In vielen Gesundheitseinrichtungen ist jedoch eine bevorzugte Verlagerung von der Inhouse-Dienstleistung zur Outsourcing-Dienstleistung zu beobachten, da die Auslagerung dieser Dienstleistung bestimmte deutliche Vorteile bietet. Das Outsourcing-Modell bietet eine deutliche Verbesserung des betrieblichen Arbeitsablaufs im Vergleich zum Inhouse-Modell bei der Verwaltung von Anspruchsablehnungen, der medizinischen Abrechnung und Kodierung und anderen. Laut einer PatientPay-Studie von CWH Advisors aus dem Jahr 2022 steigt beispielsweise die Nachfrage nach der Auslagerung von RCM, und rund 61 % der Anbieter planen, RCM-Aufgaben in Zukunft zu nutzen. Diese Studie wurde im November und Dezember 2022 durchgeführt.

Auch die Umsetzung vonkünstliche Intelligenzund maschinelles Lernen zur Reduzierung wiederkehrender Fehler bei der Ablehnung eines Anspruchs ist im Outsourcing-Modell im Vergleich zum Inhouse-Modell kosteneffizient. Laut den von Change Healthcare LLC im Jahr 2022 veröffentlichten Daten nutzen beispielsweise 65,0 % der US-Krankenhäuser und anderen Gesundheitseinrichtungen KI in ihrem Umsatzmanagement. Diese Vorteile dieses Modells ermutigen Gesundheitseinrichtungen, das Outsourcing-Modell zu übernehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Revenue Cycle Management-Markt

Regulatorische Vorschriften für die Einführung elektronischer Patientenakten (EHR)/elektronischer Patientenakten (EMR) zur Unterstützung des Marktwachstums im Revenue Cycle Management

Die Einführung von EHRs revolutionierte Gesundheitsorganisationen bei der Erfassung, Analyse und Berichterstattung von Patientendaten. Einem Artikel von QWay Healthcare, Inc. vom Juli 2021 zufolge nutzten jedoch 31,0 % der US-amerikanischen Gesundheitsdienstleister manuelle Verfahren zur Ablehnung von Ansprüchen und erlebten bei der Verwaltung von Anspruchsablehnungen große Verzögerungen und wiederkehrende Fehler. Um betriebliche Verzögerungen und manuelle Fehler zu reduzieren, übernehmen daher immer mehr Gesundheitsverwaltungen die EHR/EMR-Systeme.

Schließlich konzentrieren sich Gesundheitseinrichtungen in Übereinstimmung mit dem EHR/EMR-System auf die Verbesserung des Arbeitsablaufs des Revenue-Cycle-Management-Verfahrens. Dieser Faktor kann die Nachfrage nach diesem Service steigern. Darüber hinaus wird erwartet, dass steigende Gesundheitsausgaben und technologische Fortschritte in der Software die Akzeptanzrate steigern und das Marktwachstum während des Untersuchungszeitraums fördern werden.

Beispielsweise führte Access Healthcare im Juli 2021 Echo ein, eine künstliche IntelligenzRobotische Prozessautomatisierung (RPA)Plattform zur Einführung der Automatisierung in das Verfahren.

EINHALTENDE FAKTOREN

Risiken im Zusammenhang mit IT-Lösungen für das Gesundheitswesen und Budgetbeschränkungen zur Marktbeschränkung

Deutliche Vorteile des Dienstes und die Weiterentwicklung dieser Systeme befeuern die Nachfrage nach diesem Dienst. Allerdings spielen eine begrenzte IT-Infrastruktur und Budgetbeschränkungen eine entscheidende Rolle bei der Behinderung des Marktwachstums.

Laut einem Artikel von HIT Consultant Media aus dem Jahr 2021 wurde beispielsweise berichtet, dass 60,0 % der befragten Bevölkerung Budgetbeschränkungen als Hauptursache für die Nichtimplementierung von KI und anderen fortschrittlichen Technologien im Revenue-Management-Service betrachten.

Darüber hinaus wird erwartet, dass zunehmende Sicherheitsbedenken beim Schutz vertraulicher Daten über Patienten und Gesundheitseinrichtungen die Nachfrage nach diesem Dienst während des Studienzeitraums begrenzen werden. Laut einem Bericht von IBM Security vom Juni 2023 wurde beispielsweise angegeben, dass die Kosten für Datenschutzverletzungen im Gesundheitswesen weltweit von etwa 9,23 Millionen US-Dollar im Jahr 2021 auf 10,92 Millionen US-Dollar im Jahr 2022 gestiegen sind. Diese Unklarheiten schränken die Akzeptanzrate dieses Dienstes ein und bremsen folglich das Marktwachstum.

Marktsegmentierungsanalyse für Revenue Cycle Management

Durch Strukturanalyse

Inhouse-Segment wird aufgrund steigender Patienteneinweisungen dominieren

Basierend auf der Struktur wird der Markt in firmenintern und ausgelagert unterteilt. Es wird erwartet, dass das Inhouse-Segment im Jahr 2026 mit 70,94 % den Marktanteil dominieren wird, da Krankenhäuser diesen Service stärker in Anspruch nehmen, um die klinische und finanzielle Leistung zu stabilisieren. Auch ein Anstieg der Zahl der Patientenaufnahmen unterstützt die Akzeptanzrate des hauseigenen Modells. Laut der Umfrage der American Hospital Association (AHA) wurden im Jahr 2021 mehr als 33,0 Millionen Krankenhauseinweisungen verzeichnet. Auch die sich entwickelnde Krankenhausinfrastruktur undKrankenversicherungAuch die Politik in Schwellenländern treibt die Nachfrage nach diesen Lösungen voran. Beispielsweise implementierten die America’s Health Insurance Plans (AHIP) RCM-Lösungen mit dem Ziel, die Selbstkosten der Patienten zu senken und die finanzielle Abwicklung zu rationalisieren.

Es wird erwartet, dass das Outsourcing-Segment aufgrund des Trendwechsels vom Inhouse- zum Outsourcing-Modell in wichtigen Ländern wie den USA, Großbritannien, Indien und anderen das schnellste Wachstum verzeichnen wird. Darüber hinaus ist der große Kostenunterschied zwischen Software und Hardware für das interne und das Outsourcing-Modell für die starke CAGR im Prognosezeitraum verantwortlich. Laut einem im März 2021 von Advanced-Data Systems veröffentlichten Artikel wurden beispielsweise die Kosten für interne Software und Hardware auf etwa 8.000,0 USD geschätzt. Im Outsourcing-Segment belaufen sich die gesamten Servicekosten jedoch auf rund 500,00 USD.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Die Einführung technologisch fortschrittlicher Software führte zu einem dominanten Marktanteil

Je nach Typ wird der Markt in Software und Dienstleistungen unterteilt. Es wird erwartet, dass das Softwaresegment im Jahr 2026 mit 79,65 % den Marktanteil dominieren wird, was auf die Einführung fortschrittlicher Lösungen zurückzuführen ist, die zur Verbesserung des Umsatzzyklusmanagements in Krankenhäusern, Arzteinrichtungen und anderen Bereichen beitragen. Darüber hinaus haben mehrere Unternehmen angesichts der COVID-19-Pandemie geringere Umsätze erzielt, was sie dazu ermutigt hat, Finanzberater zu konsultieren, um wirksame Maßnahmen zu ergreifen. Beispielsweise kündigte Objective Capital Partners im Mai 2020 an, als Finanzberater für RCM Technologies zu fungieren. Das Unternehmen empfahl ihnen, einen Aktionärsrechteplan zu verabschieden, der die Dienstleistungen des Unternehmens schützen und kontrollieren soll.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Die rechtzeitige Erstattung, der aktive Fokus auf eine qualitativ hochwertige Patientenversorgung und die Reduzierung von Fehlern bei der Abrechnung und Kodierung sind auf die wachsende Nachfrage nach Dienstleistungen wie Outsourcing, medizinischen Kodierungs- und Abrechnungsdiensten und anderen zurückzuführen.

Durch Funktionsanalyse

Das Segment Schaden- und Ablehnungsmanagement dominiert aufgrund der Einführung fortschrittlicher Lösungen

Auf der Grundlage der Funktion ist der Markt in Schadens- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, Verbesserung der klinischen Dokumentation (CDI), Versicherungen und andere unterteilt. Das Segment Schaden- und Ablehnungsmanagement ist bereit, mit einem Anteil von 36,64 % im Jahr 2026 die dominierende Position zu halten, da fortschrittliche Lösungen eingeführt werden, die die Ablehnung von Ansprüchen reduzieren. Beispielsweise führte Aspirion im September 2021 ein Secure einBusiness IntelligenceKundenplattform, Aspirion Intelligence, um die Leistung komplexer Schadensertragszyklen zu überwachen und die Ablehnung von Schadensfällen zu reduzieren.

Den zweiten Platz belegt das Segment Medical Coding & Billing, gefolgt vom CDI-Segment. Die hohe Wachstumsrate dieses Segments ist auf die steigende Nachfrage nach medizinischen Codes und Abrechnungsdiensten zurückzuführen, die auf die Komplexität der Finanzverwaltung der Endbenutzer zurückzuführen ist.

Durch Endbenutzeranalyse

Das Krankenhaussegment wird aufgrund der zunehmenden Einführung von RCM-Lösungen in Krankenhäusern dominieren

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser, Arztpraxen und andere kategorisiert. Es wird erwartet, dass das Segment Krankenhäuser den Marktanteil mit 61,90 % im Jahr 2026 in Bezug auf Marktwert und Marktanteil dominieren wird. Die Dominanz dieses Segments ist auf steigende Patienteneinweisungen zurückzuführen, die den Krankenhäusern höhere Einnahmen bescheren. Krankenhäuser nutzen diese Lösung, um einen Einnahmeneinzugsprozess effektiv zu verwalten und so zum Wachstum des Segments im Analysezeitraum beizutragen. Laut einer von AKASA im Jahr 2021 durchgeführten Umfrage wurde beispielsweise angegeben, dass mehr als 78,0 % der Krankenhäuser in den USA diesen Service nutzen. Darüber hinaus unterstützen zunehmende Kooperationen zwischen Krankenhäusern und Technologieanbietern die Dominanz des Segments zusätzlich. Beispielsweise unterzeichnete VHC Health im Januar 2024 einen 15-jährigen RCM-Partnerschaftsvertrag mit Med-Metrix, LLC. Diese Partnerschaft umfasst alle Umsatzzyklusfunktionen von VHC Health.

Das Segment der Arztpraxen dürfte im Untersuchungszeitraum stärker wachsen. Der Hauptgrund dafür ist der allmähliche Anstieg der Zahl der Ärzte weltweit. So wurde beispielsweise nach Angaben der American Medical Association berichtet, dass im Jahr 2020 etwa 49,1 % aller Ärzte, die Patienten betreuen, in Arztpraxen arbeiteten. Dieser deutliche Anstieg der Zahl der Ärzte in Arztpraxen fördert die Akzeptanzrate dieser Lösung und unterstützt das Wachstum des Segments.

REGIONALE ANALYSE

Nordamerika

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 90,46 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 55,26 % entspricht, und wird im Jahr 2026 voraussichtlich 100,03 Milliarden US-Dollar erreichen. Diese Region hatte aufgrund der Präsenz führender Akteure den größten Marktanteil im Bereich Umsatzzyklusmanagement. Darüber hinaus wird die stärkere Nutzung der Software/des Dienstes in den USA das regionale Marktwachstum steigern. Darüber hinaus trägt die Einführung innovativer Lösungen durch die Hauptakteure dieser Region auch zum Wachstum des Marktes in Nordamerika bei. Im Januar 2020 startete beispielsweise ein führender Anbieter, R1 RCM, die R1 Professional-Plattform, um seine geografische Reichweite zu erweitern. Darüber hinaus hat das Unternehmen in Zusammenarbeit mit Intermountain Healthcare ein Innovationszentrum eingerichtet, um diese Technologieinnovationen voranzutreiben. Der US-Markt soll bis 2026 ein Volumen von 92,43 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 31,51 Milliarden US-Dollar, was 19,24 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 34,56 Milliarden US-Dollar anwachsen. Die Bereitstellung von Wachstumschancen für Start-ups zur Entwicklung effektiver Finanztechnologie treibt die Einführung und Einführung des oben genannten Dienstes in der Region voran. Darüber hinaus konzentrieren sich die meisten Gesundheitsunternehmen ständig auf steigende Investitionen in die Entwicklung der Informationstechnologie-Infrastruktur. Es wird erwartet, dass dieser Faktor im Untersuchungszeitraum auch das Marktwachstum in dieser Region unterstützen wird. Laut den von MedTech Europe im Jahr 2022 veröffentlichten Daten machte der europäische Medizintechnikmarkt im Jahr 2021 beispielsweise rund 157,7 Milliarden US-Dollar aus, was einem Anstieg von 6,6 % gegenüber 2020 entspricht. Die fünf größten Märkte sind Deutschland, Frankreich, Großbritannien, Spanien und Italien. Der britische Markt soll bis 2026 ein Volumen von 9,36 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 9,77 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 18,30 % des Weltmarktes und erwirtschaftete einen Umsatz von 29,96 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 33,5 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass sich der asiatisch-pazifische Raum im Prognosezeitraum als die am schnellsten wachsende Region herausstellt, da Krankenhäuser zunehmend auf die Vorteile des RCM-Services aufmerksam werden. Ihre steigende Akzeptanzrate ist für das höhere Wachstum der Region verantwortlich. Der japanische Markt soll bis 2026 ein Volumen von 6,69 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,1 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,88 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Darüber hinaus dürften die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas aufgrund der schrittweisen Durchdringung fortschrittlicher Lösungen in die Finanzmanagementsysteme des Gesundheitswesens ein deutlich langsameres Wachstum verzeichnen. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 8,22 Milliarden US-Dollar, was einem Anteil von 5,02 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 8,95 Milliarden US-Dollar erreichen. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 3,57 Milliarden US-Dollar, was 2,18 % zum globalen Marktumsatz beitrug, und soll im Jahr 2026 auf 3,87 Milliarden US-Dollar wachsen.

Liste der wichtigsten Unternehmen im Revenue Cycle Management-Markt

Innovative Lösungen und ein umfassender Service für Kunden verhelfen Spielern zu Spitzenpositionen

Die Marktstruktur ist fragmentiert, wobei mehrere Akteure auf dem Markt des Revenue Cycle Management tätig sind. Den größten Marktanteil hat die Epic Systems Corporation. Das Unternehmen bietet einen End-to-End-Service, der sich auf Effizienz, Produktion und Budgetanforderungen konzentriert. Darüber hinaus trägt die Einführung des EHR- und RCM-Systems dieses Unternehmens dazu bei, seine marktbeherrschende Stellung aufrechtzuerhalten.

Beispielsweise kündigte Advent Health, ein in Florida ansässiges Gesundheitssystem mit 50 Krankenhäusern, im Februar 2020 eine Partnerschaft mit Epic Systems an, um sein integriertes EHR- und RCM-System für Arztpraxen, ambulante Pflege, Notfallversorgung, häusliche Krankenpflege und Krankenhauseinrichtungen einzuführen.

Weitere prominente Marktteilnehmer sind Allscripts Healthcare, LLC, Cerner Corporation, Conifer Health Solutions, LLC, GeBBS Healthcare Solutions, Inc., MEDHOST, McKesson Corporation, Medical Information Technology, Inc. (MEDITECH), Optum Inc. und R1 RCM, Inc.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Allscripts Healthcare, LLC (USA)

- Cerner Corporation(UNS.)

- Conifer Health Solutions, LLC(UNS.)

- Epic Systems Corporation(UNS.)

- GeBBS Healthcare Solutions (USA)

- MEDHOST (USA)

- McKesson Corporation (USA)

- Medical Information Technology, Inc. (MEDITECH) (USA)

- Optum Inc. (USA)

- R1 RCM, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Availity und Janus gaben eine strategische Zusammenarbeit zur Verbesserung der Umsatzzyklen im Gesundheitswesen bekannt.

- November 2023:HFMA hat ein Einführungsmodell für die Revenue-Cycle-Management-Technologie mitentwickelt.

- Juni 2023:OnPoint Healthcare und Office Ally haben sich für die Erweiterung des Angebots für Gesundheitsdienstleister zusammengetan. Dadurch bietet OnPoint nun die fortschrittlichen Revenue Cycle Management (RCM)-Lösungen des letztgenannten Unternehmens Krankenhäusern, Gesundheitssystemen, Anbietern und Federally Qualified Health Centers (FQHCs) an.

- Oktober 2022:Nym Technologies SA hat eine radiologische Kodierungslösung für das Umsatzzyklusmanagement auf den Markt gebracht. Diese Einführung beschleunigte die Automatisierung in Notaufnahmen, Notfallversorgungs- und Radiologieeinrichtungen und brachte Nyms medizinische Codierungs-Engine in drei ambulante Spezialbereiche.

- August 2022:Revecore Technologies hat Kemberton und Cura Revenue Cycle Management, LLC übernommen, zwei spezialisierte RCM-Unternehmen. Die Übernahme hat Revecore dabei geholfen, bessere Ergebnisse für die Gesundheitssysteme in den USA zu erzielen.

- Juni 2022:Olive hat seinen Autonomous Revenue Cycle (ARC) eingeführt, die Flaggschiff-RCM-Lösungssuite des Unternehmens. Diese Einführung half Olive, sich stärker auf die Patientenversorgung zu konzentrieren und den Druck auf die Mitarbeiter zu verringern.

- Oktober 2021:R1 RCM, Inc. gab bekannt, dass American Physician Partners die Partnerschaft mit R1 im Bereich Revenue Cycle Management Services bis 2031 verlängert hat, um das Wachstum in der Notfallmedizin fortzusetzen.

- Mai 2021:Optum, Inc. arbeitete mit dem Bassett Healthcare Network zusammen, um den Bassett-Kliniken RCM-Dienste anzubieten und die Patientenversorgung im Zentrum von New York zu verbessern.

BERICHTSBEREICH

Der Marktforschungsbericht zum Revenue Cycle Management umfasst eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Struktur, Typ, Funktion, Endbenutzer und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,75 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Struktur

|

|

Nach Typ

|

|

|

Nach Funktion

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2026 auf 180,91 Milliarden US-Dollar und wird bis 2034 voraussichtlich 472,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 90,46 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,70 % aufweisen wird.

Das Inhouse-Segment soll strukturell den Markt anführen.

Die Einführung eines integrierten EHR/RCM-Systems in Gesundheitseinrichtungen wird das Marktwachstum vorantreiben.

Epic Systems Corporation, Cerner Corporation und R1 RCM, Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Es wird erwartet, dass das steigende Patientenaufkommen und die Einführung technologisch fortschrittlicher Software die Akzeptanz dieser Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 195

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf