Größe, Anteil und Branchenanalyse des vernetzten Gesundheitsmarktes, nach Typ (mHealth-Dienste, mHealth-Geräte und E-Rezept), nach Funktion (Fernüberwachung von Patienten, klinische Überwachung, Telemedizin und andere), nach Anwendung (Diagnose und Behandlung, Überwachungsanwendungen, Wellness und Prävention, Gesundheitsmanagement und andere), nach Endbenutzer (Krankenhäuser und Kliniken sowie Heimüberwachung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

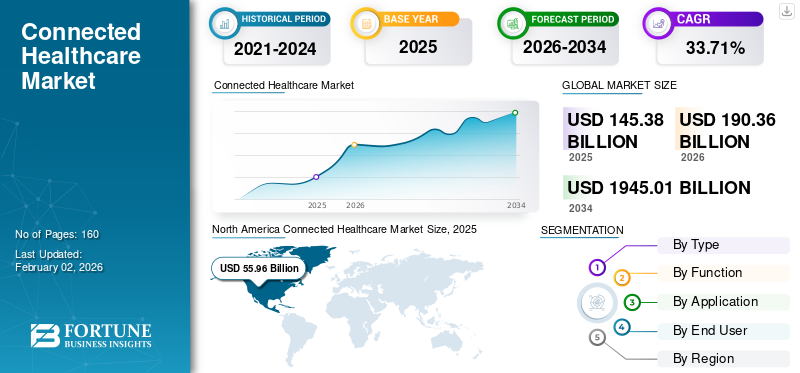

Die Größe des globalen vernetzten Gesundheitsmarktes wurde im Jahr 2025 auf 145,38 Milliarden US-Dollar geschätzt und wird voraussichtlich von 190,36 Milliarden US-Dollar im Jahr 2026 auf 1.945,01 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 33,71 % im Prognosezeitraum entspricht. Nordamerika dominierte den vernetzten Gesundheitsmarkt mit einem Marktanteil von 38,49 % im Jahr 2025.

Connected Healthcare ist ein Gesundheitsmanagementsystem, das Technologien zur Bereitstellung von Gesundheitsdiensten aus der Ferne umfasst. Es beinhaltet die Verwendung vonmHealthGeräte, mHealth-Dienste und E-Rezepte. Faktoren wie die wachsende Forschung im Gesundheitswesen und die erhöhte Interoperabilität gepaart mit digitalem Datenmanagement und aktiver Unterstützung durch die Regierung ergänzen das Marktwachstum. Beispielsweise betonte der im April 2019 von der indischen Regierung herausgegebene Bericht „National Digital Health Blueprint“ (NDHB) die effiziente und effektive Bereitstellung aller digitalen Gesundheitsdienste im Land. Es wird erwartet, dass solche Initiativen das Marktwachstum im Prognosezeitraum beschleunigen werden.

Die COVID-19-Pandemie hat die Einführung und Nutzung mehrerer Technologien wie Telemedizin, E-Rezept usw. aufgrund der gestiegenen Nachfrage bei Gesundheitsdienstleistern (HCPs) und Patienten vorangetrieben. COVID-19 hatte viele Unternehmen erheblich dazu veranlasst, neue Technologien zu implementieren und zu aktualisieren und den Grundstein für einen neuen Pflegestandard zu legen. Beispielsweise brachte Validic, ein Gesundheitsunternehmen, das Produkte wie Fernüberwachungsgeräte, Sensoren und Wearables anbietet, im Januar 2021 Validic Impact auf den Markt. Es handelt sich um eine Lösung zur Fernüberwachung von Patienten, die vollständig in elektronische Gesundheitsakten (EHR) und Pflegemanagement integriert werden kann. Darüber hinaus führte das Unternehmen eine COVID-19-Schnellreaktionslösung ein, die es Ärzten und Personaladministratoren ermöglichte, Tausende von Menschen mithilfe von selbst gemeldeten Daten und Warnungen zur Überwachung von COVID-19-Symptomen zu registrieren. Daher hat die Pandemie den Unternehmen den Anstoß gegeben, die Einführung dieser Dienste zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM VERNETZTEN GESUNDHEITSMARKT

- Marktgröße 2025: 145,38 Milliarden US-Dollar

- Marktgröße 2026: 190,36 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.945,01 Milliarden US-Dollar

- CAGR: 33,71 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 38,49 % im Jahr 2025.

- mHealth-Dienste werden im Jahr 2026 mit einem Anteil von 60,37 % das Dienstleistungssegment anführen.

- Telemedizin wird das Anwendungssegment mit einem Anteil von 46,92 % im Jahr 2026 dominieren.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 55,96 Milliarden US-Dollar (38,49 %) und wird im Jahr 2026 72,90 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 46,12 Milliarden US-Dollar (31,72 %), im Jahr 2026 sollen es 60,93 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 26,88 Milliarden US-Dollar (18,49 %) und wird im Jahr 2026 36,06 Milliarden US-Dollar erreichen.

UNS.

Es wird erwartet, dass der Markt bis 2026 ein Volumen von 60,88 Milliarden US-Dollar erreichen wird, angetrieben durch die starke Einführung von Telemedizin und Fernüberwachung.

Japan

Der Markt wird bis 2026 voraussichtlich 7,57 Milliarden US-Dollar erreichen, unterstützt durch die steigende Nachfrage nach mHealth und tragbaren Geräten.

Mehr lesen

Markttrends im vernetzten Gesundheitswesen

Zunehmende Akzeptanz der Blockchain-Technologie zur Steigerung des Marktwachstums

Datensicherheit bleibt branchenübergreifend ein Problem, auch im Gesundheitswesen. Die Blockchain-Technologie entwickelt sich als Chance für die Gesundheitsbranche weiter, Patientenakten usw. kompetenter und sicherer zu verwalten, zu speichern und darauf zuzugreifen. Einem Artikel des Blockchain Council zufolge schützt die Blockchain-basierte Plattform die Patientenidentität und führt Aufzeichnungen über die Herkunft. Im Mai 2018 startete Medicalchain seine Telemedizin-Plattform MyClinic.com, auf der Patienten per Video ärztliche Konsultationen durchführen und mit MedTokens für Konsultationen bezahlen können.

Darüber hinaus beteiligen sich viele Unternehmen an der GründungBlockchainTechnologien zum Schutz der Patientendaten. BurstIQ beispielsweise, ein Big-Data- und Softwareunternehmen, bietet eine Plattform, die Gesundheitsunternehmen dabei hilft, große Mengen an Patientendaten sicher zu verwalten. Die Blockchain-Technologie von Unternehmen ermöglicht die sichere Aufbewahrung, Weitergabe oder Lizenzierung von Daten unter strikter Einhaltung der HIPAA-Regeln, d. h. des Rechts, die Offenlegung Ihrer Gesundheitsinformationen zu kontrollieren.

Auch im Hinblick auf die Verbesserung der Datensicherheit, den Schutz der Privatsphäre der Patienten und eine bessere Verwaltung der Lieferketten ist die Integration der Blockchain-Technologie in das Gesundheitswesen ein großer Fortschritt. Die Landschaft des Gesundheitsdatenmanagements verändert sich mit dieser bahnbrechenden Technologie.

Darüber hinaus dringen auch eine Reihe von Technologiegiganten wie Google, Apple und Amazon in das Gesundheitsökosystem ein. Infolgedessen werden die Technologie der Blockchain und der künstlichen Intelligenz in den kommenden Jahren immer schneller voranschreiten und die Branche verändern.

- Den im Juli 2023 veröffentlichten Daten zufolge verbessert der Einsatz der Blockchain-Technologie beispielsweise die Sicherheit, bietet Datenschutz und fördert die Interoperabilität gesundheitsbezogener Daten. Es wird ein intelligentes Vorhersagesystem bereitstellen, das in Verbindung mit künstlicher Intelligenz zum klinischen Prozess beiträgt. Bis 2025 werden voraussichtlich etwa 55,0 % der Anwendungen im Gesundheitswesen die Blockchain nutzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den vernetzten Gesundheitsmarkt

Personalisierte Gesundheitslösungen zur Steigerung des Marktwachstums

Die personalisierte Gesundheitsversorgung kann Lösungen für chronische Gesundheitsprobleme und viele Zivilisationskrankheiten bieten, indem Technologien weiterentwickelt werden, die auf jüngsten Entdeckungen in den Bereichen Genomik, Verhaltenswissenschaften, Diagnostik und klinische Medizin basieren.

- Im September 2020 stellte Roche eine Lösung zur Fernüberwachung von Patienten vor, die es medizinischem Fachpersonal ermöglicht, Menschen mit Diabetes außerhalb der Pflege zu betreuen.

Darüber hinaus haben Unternehmen auf der ganzen Welt die Möglichkeit erkannt, personalisierte Gesundheitslösungen zu nutzen, um ihre Kompetenzen und Rentabilität zu steigern. Laut McKinsey hat der Markt außergewöhnliche Aktivitäten erlebt, wie beispielsweise ein höheres Maß an Risikofinanzierung.

- Beispielsweise gab Teladoc Health im Oktober 2020 die Übernahme von Livongo für 18,5 Milliarden US-Dollar bekannt, was dem Unternehmen dabei helfen wird, die Bereitstellung virtueller Pflege wie Fernüberwachung zu beschleunigen. Daher bilden solche personalisierten Gesundheitslösungen und Unternehmensfinanzierungen eine solide Grundlage für die vernetzte Gesundheitsbranche und beschleunigen so das Wachstum des vernetzten Gesundheitsmarktes.

Darüber hinaus haben die jüngsten technologischen Innovationen im Gesundheitssektor ihren Einfluss ausgeweitet, insbesondere mit der raschen Verbreitung künstlicher Intelligenz (KI). KI verändert Diagnostik, Präzisionsmedizin und Patientenversorgung mit virtuellen Assistenten und Chatbots. KI-gesteuerte Technologie verbessert die personalisierte Betreuung von Menschen mit chronischen Erkrankungen.

Darüber hinaus führen mehrere Unternehmen intelligente Geräte ein, um Ärzten und Patienten eine praktische Lösung für die kontinuierliche Überwachung ihrer Vitalfunktionen zu Hause zu bieten und so zu einem besseren Gesundheitsmanagement beizutragen.

Zunehmender Einsatz von Smartphones und tragbaren Geräten zur Förderung des Marktwachstums

Da die Technologie die Patientenversorgung immer weiter verändert und der Wunsch der Patienten, ihre eigene Gesundheit zu überwachen, zunimmt, bringt die Einführung von Smartphones und tragbaren Geräten eine Reihe neuer Vorteile auf den Markt. Tragbare Geräte wie Tracker,BlutdruckmessgeräteGlukosemessgeräte helfen dabei, Aktivitäten wie Kalorienverbrauch, Herzfrequenz, zurückgelegte Strecke usw. zu verfolgen. Durch den Einsatz dieser Geräte werden die Kosten für regelmäßige Kontrolluntersuchungen erheblich reduziert, da Patienten ihre medizinischen Parameter selbst überprüfen können.

- Beispielsweise erhielt Philips im Mai 2020 von der US-amerikanischen Food and Drug Administration (FDA) die Genehmigung für seinen tragbaren Biosensor (Philips Biosensor BX100), der bei der Behandlung bestätigter und vermuteter COVID-19-Patienten im Krankenhaus helfen wird.

Darüber hinaus entwickeln mehrere Unternehmen weltweit mHealth-Dienste. Laut einem Artikel von Sensor Tower Inc. stiegen beispielsweise die Ausgaben europäischer Regionen für mobile Apps in der Kategorie Gesundheit und Fitness im Jahr 2020 im Jahresvergleich um 70,2 Prozent auf schätzungsweise 544,2 Millionen US-Dollar, da die Menschen nach Möglichkeiten suchen, sich fit zu halten.

Darüber hinaus arbeiten mehrere Unternehmen für digitale Gesundheitstechnologie zusammen, um intelligente Geräte einzusetzen und eine praktische Lösung für medizinisches Fachpersonal und Patienten bereitzustellen, damit die Vitalfunktionen zu Hause kontinuierlich überwacht werden können, um die Patientenversorgung zu verbessern.

- Im Februar 2024 kündigte Validic Inc. die Erweiterung seiner personalisierten Pflegelösung durch die Integration von Smart Meter-Mobilfunkgeräten an. Diese Integration bietet Patienten und Ärzten, die an von Validic betriebenen Fernüberwachungsprogrammen teilnehmen, die Möglichkeit, mobilfunkfähige Überwachungsgeräte von Smart Meter zu verwenden.

EINHALTENDE FAKTOREN

Hohe Kapitalausgaben und technologische Hindernisse begrenzen das Marktwachstum

Trotz des enormen Potenzials vernetzter Gesundheitsprodukte und -dienstleistungen behindern technologische und infrastrukturelle Barrieren in Ländern mit niedrigem und mittlerem Einkommen das Marktwachstum. Für die Installation der notwendigen Geräte, Systeme und Ausrüstungen im Zusammenhang mit der Echtzeitmessung von Gesundheitsparametern sind enorme Kosten erforderlich, und es mangelt an qualifizierten Fachkräften im Gesundheitswesen, was ein entscheidendes Hemmnis für den Markt darstellt.

- Laut den von ScienceSoft USA Corporation veröffentlichten Daten kostet beispielsweise die Fernüberwachungslösung für Patienten mit allgemeinen Funktionen etwa 200.000 US-Dollar und ein Gerät mit erweiterten Funktionen kostet bis zu 400.000 US-Dollar.

Darüber hinaus mangelt es vielen Entwicklungsländern trotz der zunehmenden Nutzung von Produkten wie mHealth-Apps an der Einführung dieser Technologien und Produkte, was Probleme mit der Verfügbarkeit von Hochgeschwindigkeitsinternet mit hoher Bandbreite sowie Speicherintegration und Datenübertragung betrifft, was das Marktwachstum weiter einschränkt.

Marktsegmentierungsanalyse für das vernetzte Gesundheitswesen

Nach Typanalyse

Verstärkte Einführung von Smartphones und anderen drahtlosen Technologien, um den Markt anzukurbeln

Der Markt ist in mHealth-Dienste, mHealth-Geräte und E-Rezepte unterteilt.

Es wird erwartet, dass das Segment der mHealth-Dienste den Markt dominieren wird und im Jahr 2026 einen Anteil von 60,37 % haben wird, was auf die zunehmende Akzeptanz von Smartphones und mHealth-Apps zurückzuführen ist. Laut dem State of Mobile Internet Connectivity Report 2020 nutzten bis Ende 2019 rund 3,8 Milliarden Menschen das mobile Internet, 250 Millionen mehr als im Vorjahr 2018. Die zunehmende Smartphone-Nutzung wird der Bevölkerung den Zugang zu vielen Gesundheitsdiensten über drahtlose Technologie erleichtern und so die Einführung von mHealth-Diensten fördern. Das Segment der MHealth-Geräte verzeichnet aufgrund der einfachen und kostengünstigen Nutzung tragbarer Geräte und zunehmender staatlicher Gesundheitsinitiativen ein moderates Wachstum. Es wird erwartet, dass auch das E-Rezept-Segment das Marktwachstum vorantreiben wird, und zwar aufgrund von Faktoren wie der zunehmenden Einführung von EHR-Lösungen und einem verstärkten Fokus auf die Reduzierung medizinischer Fehler.

Darüber hinaus stärken die Einführung mehrerer Plattformen und der Eintritt neuer Marktteilnehmer mit enormer Finanzierung den Markt weltweit. Beispielsweise sammelte CirrusMD, ein Anbieter von virtuellen Pflegediensten auf Abruf, im März 2021 20 Millionen US-Dollar in einer Finanzierungsrunde der Serie C unter der Leitung des Blue Venture Fund.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Funktionsanalyse

Verstärkte Einführung der Telemedizin als bevorzugte Form der medizinischen Versorgung zur Verbesserung des DienstesDas Wachstum des s-Segments

Der globale Markt wird je nach Funktion in Patientenfernüberwachung, klinische Überwachung, Telemedizin und andere eingeteilt.

Es wird erwartet, dass das Telemedizin-Segment eine bedeutende Position auf dem Markt einnimmt und im Jahr 2026 46,92 % beisteuert, da es aufgrund von Faktoren wie der zunehmenden Akzeptanz von Telemedizin das am schnellsten wachsende Segment in der prognostizierten Dauer istTelemedizinDienstleistungen. Beispielsweise bevorzugen laut einer Zeitschriftenumfrage des Multidisciplinary Digital Publishing Institute (MDPI) bis zu 89 % der Patienten Telemedizin als akzeptable Form der medizinischen Versorgung. Dies dürfte daher das Segmentwachstum ankurbeln. Darüber hinaus wurde laut Mckinseys Forschung eine massive Verlagerung hin zur virtuellen Pflege beobachtet. Die Zahl der telemedizinischen Besuche wurde auf ca. 50 bis 175 höher als vor der Pandemie.

Aufgrund von Faktoren wie dem stetigen Anstieg der geriatrischen Bevölkerung nimmt die Fernüberwachung von Patienten immer schneller zu. Laut einem Artikel des Hindu Center for Politics and Public Policy gibt es beispielsweise im Jahr 2020 rund 727 Millionen Menschen, die 65 Jahre oder älter sind. Der Anteil der älteren Bevölkerung wird voraussichtlich von 9,3 Prozent im Jahr 2020 auf etwa 16,0 Prozent im Jahr 2050 steigen.

Durch Anwendungsanalyse

Steigende Akzeptanz von Produkten wie mHealth-Apps zur Steigerung des Wachstums des Wellness- und Präventionssegments

Der globale Markt ist in Diagnose und Behandlung, Überwachungsanwendungen, Wellness und Prävention, Gesundheitsmanagement und andere unterteilt.

Das Segment Wellness und Prävention dominierte den globalen vernetzten Gesundheitsmarkt mit einem Marktanteil von 28,82 % im Jahr 2026. Vernetzte Gesundheitsversorgung beinhaltet die Konvergenz von Gesundheitstechnologien und wird zunehmend als integraler Bestandteil der Bereiche Sozialfürsorge und Wellness angesehen. Laut NCBI zielen beispielsweise im Oktober 2019 rund 70 % der mHealth-Apps auf das Wellness- und Fitnesssegment der Verbraucher ab und fördern so das Wachstum des Marktes.

Durch Endbenutzeranalyse

Verstärkte Akzeptanz von Produkten durch Krankenhäuser und Kliniken, um das Wachstum dieses Segments zu steigern

Nach Endbenutzern wird der Markt in Krankenhäuser und Kliniken sowie Heimüberwachung unterteilt. Das Segment Krankenhäuser & Kliniken hatte im Jahr 2026 einen Marktwert von 117,86.

- Beispielsweise implementierte das AJ Hospital and Research Center im Oktober 2023 das Al-basierte kontaktlose und kontinuierliche Patientenfernüberwachungssystem von Dozee auf 50 Betten seiner Privatstation.

- Im Februar 2021 gab es laut Connected Health (OAE Publishing Inc) in den USA rund 200 Telemedizin-Netzwerke mit 3500 Servicestandorten. Ungefähr 50 % aller US-Krankenhäuser haben irgendeine Form der vernetzten Gesundheitsversorgung für die Fernüberwachung von Patienten eingeführt, und 80 % der europäischen Länder haben telemedizinische Dienste implementiert.

Daher steigert die zunehmende Einführung digitaler Gesundheitstechnologien durch Krankenhäuser in verschiedenen Regionen das Marktwachstum.

REGIONALE EINBLICKE

North America Connected Healthcare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der US-Markt soll bis 2026 ein Volumen von 60,88 Milliarden US-Dollar erreichen. Die Region dominierte im Jahr 2020 den Weltmarkt aufgrund steigender Gesundheitskosten, der zunehmenden Verbreitung von Smartphones, der steigenden Nachfrage nach vernetzten Gesundheitsprodukten und der Fernüberwachung von Patienten. Laut Mckinsey gibt es beispielsweise im Mai 2020 einen enormen Aufschwung bei der Nutzung von Telegesundheitsdiensten in den USATelegesundheitDie Dienstleistungen der Verbraucher stiegen im Jahr 2020 um 46 % und im Vorjahr 2019 um 11 %, um eine Ansteckung mit Covid-19 zu vermeiden und die abgesagten Besuche zu ersetzen. Auf Nordamerika entfielen im Jahr 2025 55,96 Milliarden US-Dollar, was 38,49 % des Weltmarktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 72,9 Milliarden US-Dollar erreicht.

Europa

Aufgrund der deutlich zunehmenden Nutzung von Smartphones durch Privatpersonen und Ärzte nahm Europa die zweitgrößte Marktposition ein. Darüber hinaus treibt die Zunahme von Fernüberwachungsdiensten für Patienten zur Überwachung verschiedener Gesundheits- und Gesundheitszustände von einem entfernten Standort aus das Marktwachstum voran. Laut Healthcare IT News erlaubte das Gesetz zur digitalen Gesundheitsversorgung (DVG) Ärzten in Deutschland im Jahr 2020 offiziell, ihren Patienten Medikamente über Apps zu verschreiben. Der britische Markt wird bis 2026 voraussichtlich 16,36 Milliarden US-Dollar erreichen. Der deutsche Markt wird bis 2026 voraussichtlich 16,14 Milliarden US-Dollar erreichen. Der europäische Markt wurde im Jahr 2025 auf 46,12 Milliarden US-Dollar geschätzt, was 31,72 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 60,93 Milliarden US-Dollar erreichen. Der europäische Markt wurde auf 46,12 Milliarden US-Dollar geschätzt Im Jahr 2025 wird das Unternehmen 31,72 % des weltweiten Umsatzes ausmachen und im Jahr 2026 voraussichtlich 60,93 Milliarden US-Dollar erreichen.

Asien-Pazifik

Darüber hinaus wird erwartet, dass der asiatisch-pazifische Raum aufgrund der zunehmenden Akzeptanz intelligenter tragbarer Geräte und der steigenden Nachfrage nach mHealth-Diensten das schnellste Wachstum in der Region verzeichnen wird. Laut dem Whitepaper von Health Catalyst kurbelt eine Kollision einflussreicher Faktoren wie die anhaltende Verlagerung hin zu Telemedizin und virtueller Pflege das Marktwachstum an. Lateinamerika sowie der Nahe Osten und Afrika werden aufgrund des geringeren Bewusstseins und der Zurückhaltung bei der Einführung einer vernetzten Gesundheitsversorgung in Ländern mit niedrigem Einkommen eine langsamere Wachstumsrate aufweisen. Der japanische Markt soll bis 2026 ein Volumen von 7,57 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 8,50 Milliarden US-Dollar erreichen 2026. Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,49 % des Weltmarktes und erreichte einen Wert von 26,88 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 36,06 Milliarden US-Dollar prognostiziert.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 6,49 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 4,47 % entspricht, und wird im Jahr 2026 voraussichtlich 7,96 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika trug im Jahr 2025 etwa 6,49 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 4,47 % entspricht, und wird im Jahr 2026 voraussichtlich 7,96 Milliarden US-Dollar erreichen.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 6,83 % des Weltmarktes mit einem Umsatz von 9,93 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 12,51 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im vernetzten Gesundheitsmarkt

Fusionen und Übernahmen sowie Risikokapitalinvestitionen mit anderen Teilnehmern, um Unternehmen beim Wachstum zu unterstützen

Der global vernetzte Gesundheitsmarkt ist ein fragmentierter Markt mit mehreren großen Akteuren. Unternehmen wie Cerner Corporation, Koninklijke Philips N.V., Teladoc, GE Healthcare und andere Gesundheitsunternehmen bemühen sich ständig darum, möglichst viele Kunden zu erreichen, um ihre Produkte und Dienstleistungen zu erweitern und die Akzeptanz der vernetzten Gesundheitsversorgung zu steigern. Darüber hinaus sind auch Fusionen und Partnerschaften zwischen wichtigen Akteuren auf die Marktentwicklung zurückzuführen. Beispielsweise haben Optum, ein Gesundheitsdienstleistungsunternehmen (Teil der UnitedHealth Group), und Change Healthcare, ein führendes Gesundheitstechnologieunternehmen, im Januar 2021 einen Zusammenschluss vereinbart, um Software- und Datenanalysen, technologiegestützte Dienste, Beratungs- und Revenue-Cycle-Management-Dienste mit Schwerpunkt auf der Gesundheitsversorgung anzubieten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Allscripts Healthcare, LLC. (Chicago, USA)

- Cerner Corporation (North Kansas, USA)

- Koninklijke Philips N.V(Amsterdam, Niederlande)

- McKesson Corporation (Irving, USA)

- Apple Inc. (Cupertino, USA)

- Omron Corporation(Osaka, Japan)

- GENERAL ELECTRIC COMPANY (Boston, USA)

- Fitbit Inc. (San Francisco, USA)

- IBM Corporation (Armonk, USA)

- NXGN Management, LLC(Irvine, USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023– Ricoh USA, Inc. stellte RICOH RPM Enablement vor, die neueste umfassende Managed-Services-Lösung für Gesundheitssysteme, die dabei hilft, effizientere und skalierbare RPM-Workflows voranzutreiben, die bessere Patienten- und Pflegeerfahrungen bieten.

- August 2023– Iron Bow Healthcare Solutions stellte eine neue RPM-Lösung auf Basis von Carium vor. Diese RPM-Lösung schafft einen einzigen Ansprechpartner für Gesundheitsdienstleister und Patienten und ermöglicht es ihnen, Effizienz und Engagement zu verbessern, Ressourcen zu schonen und letztendlich bessere Gesundheitsergebnisse zu unterstützen.

- Juli 2023– Faye stellte in Zusammenarbeit mit Air Doctor eine neue Telemedizinlösung vor. Diese Telemedizinlösung ergänzt sowohl ambulante als auch stationäre Besuche, die in der medizinischen Notfallversorgung enthalten sind.

- März 2023– Koninklijke Philips N.V. gab die Einführung eines einzigartigen Portfolios flexibler virtueller Pflegemanagementlösungen und -dienste bekannt, das Gesundheitssystemen, Anbietern, Kostenträgern und Arbeitgebergruppen die Möglichkeit geben soll, Patienten von überall aus besser zu motivieren und intensiver einzubinden.

- April 2021– Die Siemens Healthineers AG gab den erfolgreichen Abschluss der Übernahme von Varian Medical Systems, Inc. bekannt. Siemens Healthineers baut zusammen mit Varian eine strategische Partnerschaft mit dem Namen „EnVision“ auf, um ein umfassendes digitales, diagnostisches und therapeutisches Ökosystem zu etablieren, das auch das Behandlungsmanagement umfasst. Siemens Healthineers wird KI-gestützte Analysen nutzen, um die Entwicklung und Bereitstellung einer datengesteuerten Präzisionsversorgung voranzutreiben.

- Juli 2020– Teladoc Health, Inc., ein führendes Unternehmen im Bereich der virtuellen Pflege, gab den Abschluss der Übernahme von InTouch Health bekannt. Durch diese Übernahme werden innovative Telegesundheitsfunktionen bereitgestellt, die Anbieter in komplexen medizinischen Umgebungen miteinander verbinden. Auf der anderen Seite wird teladoc die Pflegeerfahrung durch ambulante und häusliche Pflegeeinrichtungen verbinden und so einen besseren Zugang zu hochwertiger Pflege und besseren Gesundheitsergebnissen bestätigen.

BERICHTSBEREICH

An Infographic Representation of Vernetzter Gesundheitsmarkt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der globale Marktforschungsbericht zum vernetzten Gesundheitswesen bietet eine detaillierte Branchenanalyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ, Funktion, Anwendung und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht wesentliche Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

|

|

Basisjahr |

|

|

Geschätztes Jahr |

|

|

Prognosezeitraum |

|

|

Historische Periode |

|

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 33,71 % von 2026–2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Funktion

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 145,38 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1.945,01 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 55,96 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 33,71 % wächst.

Es wird erwartet, dass das Segment der mHealth-Dienste im Prognosezeitraum in diesem Markt führend sein wird.

Die Zunahme von Fusionen und Übernahmen sowie VC-Finanzierungen, technologische Fortschritte und staatliche Unterstützung bei der zunehmenden Akzeptanz dieser Produkte treiben den Wachstumsmarkt an.

Zu den wichtigsten Marktteilnehmern zählen Koninklijke Philips N.V., Allscripts und Teladoc.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Wenn eine Pandemiesituation eintritt, führen die zunehmende Nutzung von Smartphones und tragbaren Geräten sowie die Zunahme chronischer Krankheiten zur Innovation personalisierter Gesundheitslösungen, was die Akzeptanz des Marktes weltweit weiter vorantreibt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

- EHR -Markt für elektronische Gesundheitsakten (EHR)

- Gesundheitsanalysemarkt

- MHealth Apps Market

- Internet of Medical Things (IOMT) Markt

- Markt für tragbare medizinische Geräte

- Telemediziner Markt

- Telemedizinmarkt

- Markt für Bevölkerungsgesundheitsmanagement

- MHealth -Markt

- Markt für digitale Gesundheit

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf