Marktgröße, Anteil und Branchenanalyse für Telemedizin, nach Typ (Produkte und Dienstleistungen), nach Modalität (Store-and-Forward (asynchron), Echtzeit (synchron) und andere), nach Anwendung (Teleradiologie, Telepathologie, Teledermatologie, Telekardiologie, Telepsychiatrie und andere), nach Endbenutzer (Gesundheitseinrichtungen, häusliche Pflege und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 30th Jun 2026)

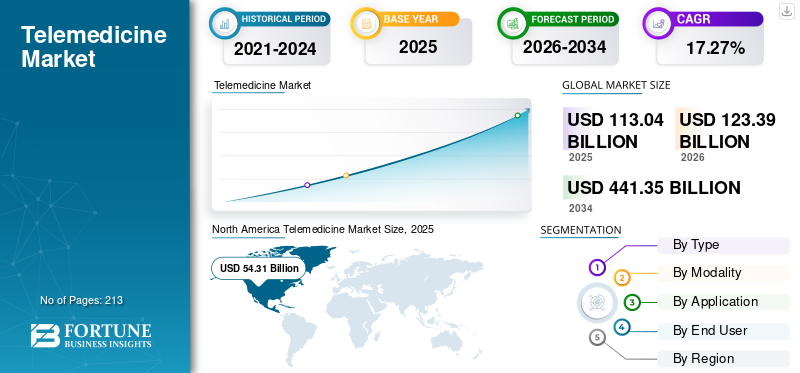

Marktgröße und Zukunftsaussichten für Telemedizin

Die globale Marktgröße für Telemedizin wurde im Jahr 2025 auf 113,04 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 123,39 Milliarden US-Dollar haben und bis 2034 einen Wert von 441,35 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,27 % im Prognosezeitraum entspricht. Nordamerika dominierte den Telemedizinmarkt mit einem Marktanteil von 48,04 % im Jahr 2025.

Telemedizin umfasst die Fernbereitstellung von Gesundheitsdiensten wie Konsultationen, Untersuchungen und Überwachung mithilfe von Technologie, einschließlich Videoanrufen.Smartphonesund sicheres Messaging. Es ermöglicht Patienten, von zu Hause aus mit Anbietern in Kontakt zu treten, was den Zugang für ländliche Regionen und das Management chronischer Krankheiten verbessert und gleichzeitig Zeit spart und Reisekosten senkt. Die Einführung der Telemedizin beschleunigte sich während und nach der COVID-19-Pandemie. Der Markt weist ein starkes Wachstum auf, das durch Erstattungsreformen, die zunehmende digitale Gesundheitsinfrastruktur und die Nachfrage nach Fernversorgungszugang angetrieben wird. Darüber hinaus fördert auch die zunehmende Prävalenz chronischer Krankheiten das Marktwachstum.

- So berichtet die WHO beispielsweise auch von einem deutlichen Anstieg der Prävalenz chronischer Krankheiten, wobei nicht übertragbare Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Atemwegserkrankungen und Diabetes für über 74 % aller Todesfälle weltweit verantwortlich sind.

Darüber hinaus weist der Markt eine stark fragmentierte Struktur auf, wobei Unternehmen wie Teladoc Health, Inc., American Well, Included Health, Inc. (Doctor On Demand) und andere fortschrittliche Dienstleistungen und Produktangebote anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TELEMEDIZIN-MARKTRENDS

Steigende Investitionen in digitale Gesundheitsplattformen und Fernüberwachungsgeräte werden als herausragender Trend identifiziert

In den letzten Jahren sind die Investitionen in digitale Gesundheitsplattformen gestiegen, da sich die Telemedizin von Videobesuchen auf eine datengesteuerte Längsschnittversorgung verlagert, die stärkere Plattformen, Integrationen und eine ständige Überwachung erfordert. Kostenträger und Anbieter unterstützen digitale Gesundheitstools, die vermeidbare Besuche und Einweisungen reduzieren können, indem Verschlechterungen durch vernetzte Geräte und Analysen früher erkannt werden. Dadurch fließt Kapital in virtuelle Pflegeplattformen der Unternehmensklasse und in Ökosysteme zur Fernüberwachung. Darüber hinaus konzentriert sich die Förderung auch auf Lösungen mit klarem ROI und skalierbaren Einsätzen, insbesondere bei chronischen Pflegepfaden. Darüber hinaus beschleunigt sich neben der Software auch die geräteseitige Innovation, da die Überwachungshardware immer klinischer wird, was die Signalqualität verbessert und erstattungsfähige Anwendungsfälle (z. B. Herzüberwachung) erweitert. Wenn diese Investitionen ausgereift sind, können Telemedizinanbieter eine schärfere virtuelle Versorgung anbieten und so die Akzeptanz und den Umsatz pro Patient über einzelne Konsultationen hinaus steigern.

- Beispielsweise meldete VitalConnect im Februar 2025 eine Investition in Höhe von 100 Millionen US-Dollar zur Erweiterung seiner Patientenüberwachungsprodukte, was steigende Kapitalflüsse in Fernüberwachungsgeräte widerspiegelt, die die Telemedizin im großen Maßstab unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Technologische Fortschritte und neue Produkteinführungen im Bereich Telemedizindienste sollen das Marktwachstum stärken

Es wird erwartet, dass der technologische Fortschritt bei telemedizinischen Diensten die Marktexpansion im prognostizierten Zeitraum erheblich vorantreiben wird. Modernste Technologien ermöglichen es Patienten, mit Gesundheitsdienstleistern in Kontakt zu treten, die bequem von zu Hause aus Beurteilungen, Therapien, Diagnosen und Beratung anbieten können. Darüber hinaus gibt es zahlreiche etablierte und neue Wettbewerber sowie die Einführung innovativer Telemedizindienste für Themen wie seltene Krankheiten, Epilepsie, psychische Gesundheit und Gewichtskontrolle. Diese Angebote sind stärker auf Patienten ausgerichtet und flexibel auf die Bedürfnisse verschiedener Bevölkerungsgruppen zugeschnitten. Es wird erwartet, dass sie das Marktwachstum ankurbeln.

- Beispielsweise führte Amazon One Medical im Januar 2026 seinen Health AI-Assistenten in der One Medical-App ein, um rund um die Uhr maßgeschneiderte Gesundheitsberatung anzubieten, Benutzer mit Laborergebnissen/Medikamenten zu unterstützen und Termin- und Verschreibungsprozesse zu erleichtern.

- In ähnlicher Weise gab Doc.com im November 2025 die Einführung seiner Telemedizin-Plattform und -Dienste in den USA bekannt, die sich auf ein KI-gesteuertes Erlebnis und eine verbesserte Zugänglichkeit konzentrieren.

- Außerdem gab TytoCare im November 2025 eine Zusammenarbeit mit Teladoc Health bekannt, um die virtuelle Primär- und Notfallversorgung durch körperliche Fernuntersuchungen in klinischer Qualität zu Hause zu verbessern und so die Diagnosesicherheit über reine Videodienste hinaus zu erhöhen.

MARKTBEGRENZUNGEN

Unsicherheit über die Höhe der langfristigen Erstattungen in einigen Märkten nach dem Auslaufen der Flexibilitäten aus der Zeit der Pandemie beeinträchtigt die Wachstumsaussichten

Die langfristige Ungewissheit bei der Erstattung wirkt sich als Hemmnis auf den Markt aus, wenn vorübergehende Zahlungsflexibilitäten aus der Zeit der Pandemie mehrfach mit sich verschiebenden Fristen verlängert werden. Anbieter und Telegesundheitsplattformen können das Besuchsaufkommen, die Wirtschaftlichkeit der Einheiten und die Kapazität der Ärzte nicht genau vorhersagen, wenn Kostenträger den Versicherungsschutz widerrufen, berechtigte Leistungen einschränken oder die Zahlungsparität senken könnten. Dies führt dazu, dass Gesundheitssysteme bei der Ausweitung virtueller Erstversorgungspfade zurückhaltend sind und Investitionen in neue Fachgebiete oder ländliche/häusliche Modelle abschrecken. Dies erhöht die Reibungspunkte bei der Vertragsabwicklung, da die Zahler möglicherweise nicht bereit sind, einer mehrjährigen Laufzeit zuzustimmenTelegesundheitTarife, während die Vorschriften noch ungewiss sind. Infolgedessen verschieben Unternehmen häufig das Wachstum, schränken erstattungsfähige Dienste ein oder stellen zusätzliche Angebote auf reine Barzahlung um, was die breite Akzeptanz behindert. Der Effekt ist in Märkten ausgeprägter, in denen die Erstattungsrichtlinien je nach Staat/Zahler erheblich variieren und in denen sich die Anspruchsberechtigung plötzlich ändern kann.

- Beispielsweise veröffentlichte ATA Action im Oktober 2025 eine Pressemitteilung mit der Warnung, dass das Auslaufen der Telemedizin-Flexibilitäten von Medicare während des Regierungsstillstands Auswirkungen auf die Erstattung von Telemedizin und Störungen bei der Patientenversorgung habe.

Solche Szenarien behindern die Einführung telemedizinischer Dienste und bremsen dadurch das Wachstum des Telemedizinmarktes.

MARKTCHANCEN

Integration fortschrittlicher Technologien, um zu zukünftigen Wachstumsaussichten beizutragen

Die Integration modernster Technologien stellt eine Marktchance dar, da sie die Genauigkeit, Skalierbarkeit und klinische Qualitätsstandards der virtuellen Pflege über bloße virtuelle Konsultationen hinaus verbessert.Künstliche Intelligenzkann Triage, Dokumentation und Risikobewertung rationalisieren und es Ärzten ermöglichen, mehr Patienten zu betreuen und gleichzeitig eine qualitativ hochwertige Versorgung aufrechtzuerhalten. Darüber hinaus liefern die Fernüberwachung von Patienten (RPM) und verbundene Geräte kontinuierlich Vitalfunktionen und Symptome und ermöglichen so frühere Eingriffe und bessere Ergebnisse in der chronischen Pflege. Darüber hinaus verringern cloudnative Plattformen in Kombination mit Interoperabilität die Hürden bei den Arbeitsabläufen und ermöglichen eine nahtlose Integration der Telemedizin in Standardpflegeprozesse und Krankenhausführungsabläufe. Zusammengenommen heben diese technologischen Komponenten die Telemedizin von einmaligen Konsultationen zu kontinuierlichen, ergebnisorientierten Versorgungsmodellen.

- Beispielsweise kündigte Teladoc Health im Oktober 2025 eine neue Funktion zur Sicherheit am Arbeitsplatz an, die zu seiner KI-gestützten Clarity-Überwachungslösung für Krankenhäuser hinzugefügt wurde und Video-/Audiohinweise und KI verwendet, um eskalierende Risiken zu erkennen und Pflegeteams zu alarmieren.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes schränken die Akzeptanz ein

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes stellen Hindernisse für die breite Einführung der Telemedizin dar. Da das Gesundheitswesen zunehmend auf digitale Plattformen umsteigt, ist der Schutz vertraulicher Patienteninformationen von größter Bedeutung. Patienten sind möglicherweise besorgt über das Risiko von Datenschutzverletzungen, unbefugtem Zugriff auf ihre Gesundheitsakten und dem Missbrauch ihrer Daten, was möglicherweise zu Identitätsdiebstahl und anderen Datenschutzverletzungen führen kann.

- Beispielsweise berichtete das HIPAA Journal im Februar 2025, dass das Office for Civil Rights (OCR) des Ministeriums für Gesundheit und menschliche Dienste (HHS) im Jahr 2024 durchschnittlich 61 Datenschutzverletzungen im Gesundheitswesen pro Monat festgestellt hat, wobei allein im Januar 2025 66 Verstöße registriert wurden. Insgesamt kam es im Jahr 2024 in den USA zu 729 Datenschutzverstößen, von denen 185.798.538 Personen betroffen waren.

Eine so große Zahl beeinträchtigt das Vertrauen des Einzelnen in die Einführung der digitalen Gesundheitsversorgung und behindert somit das Gesamtmarktwachstum.

SEGMENTIERUNGSANALYSE

Nach Typ

Produkteinführungen für ein nahtloses Serviceangebot zur Stärkung des Wachstums im Dienstleistungssegment

Je nach Typ wird der Markt in Dienstleistungen und Produkte unterteilt.

Das Dienstleistungssegment wird im Jahr 2026 voraussichtlich 62,19 % des Marktes ausmachen. Der führende Anteil des Segments ist in erster Linie auf die wachsende Zahl von Pflegezentren zurückzuführen, die Telegesundheitsdienste anbieten, die Ausweitung staatlicher Initiativen zur Erstattung und den zunehmenden Trend zum Outsourcing von Dienstleistungen wie zTeleradiologiein Entwicklungsländern. Darüber hinaus verzeichnet der Markt ein deutliches Wachstum bei Pflegeansätzen mit geringem Aufwand, einschließlich asynchroner Konsultationen, digitaler Aufnahme und KI-gesteuerter Triage, die die Belastung des Arztes verringern und die Zeit bis zur Behandlung verkürzen und so das Kosteneffizienzangebot für Kostenträger und Arbeitgeber verbessern.

- Beispielsweise hat Cigna Healthcare / MDLIVE im September 2024 eine „E-Treatment“-Option auf den Markt gebracht, die Notfallversorgung ohne Live-Telefon/Video ermöglicht, die Geschwindigkeit erhöht und den betrieblichen Aufwand bei einfachen Fällen senkt.

Es wird erwartet, dass das Produktsegment im Prognosezeitraum mit einer CAGR von 16,64 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Modalität

Steigende Nachfrage nach Store-and-Forward (asynchronen) Telekonsultationen zur Steigerung des Segmentwachstums

Auf der Grundlage der Modalität wird der Markt in Store-and-Forward (asynchron), Echtzeit (synchron) und andere segmentiert.

Das Store-and-Forward-Segment (asynchron) dominierte den Markt im Jahr 2025, da es die Einschränkung der Live-Planung beseitigt und es Ärzten ermöglicht, Fälle in Stapeln zu überprüfen, was den Durchsatz steigert und die Kosten pro Konsultation senkt. Es eignet sich auch für hochvolumige, bild-/datengesteuerte Anwendungsfälle, bei denen der Patient nicht in Echtzeit anwesend sein muss. Darüber hinaus funktioniert es zuverlässig in Umgebungen mit geringer Bandbreite und erweitert die Reichweite in ländlichen/entlegenen Gebieten und bei Patienten mit eingeschränkter Konnektivität. Daher bevorzugen Anbieter es aus Gründen der Workflow-Effizienz, da es sich nahtlos in EHR-Nachrichten, Triage-Warteschlangen und Dokumentation integrieren lässt. Es lässt sich auch besser für Spezialisten skalieren, die reagieren können, wenn sie verfügbar sind, und gleichzeitig SLAs einhalten. Darüber hinaus wird erwartet, dass das Segment Teleradiologie im Jahr 2026 einen dominanten Marktanteil von 89,69 % halten wird.

- Beispielsweise kündigte BrainCheck im Dezember 2025 eine NIH-SBIR-Phase-I-Förderung zur Weiterentwicklung seiner eConsult-Plattform an, bei der Spezialisten Fälle asynchron überprüfen und über eine sichere Schnittstelle schriftliche Empfehlungen abgeben.

Es wird erwartet, dass das Echtzeitsegment (synchron) im Prognosezeitraum mit einer CAGR von 17,57 % wachsen wird.

Auf Antrag

Anhaltender Mangel an Radiologen förderte die Akzeptanz teleradiologischer Dienste

Je nach Anwendung wird der Markt in Teleradiologie, Telepathologie,Teledermatologie, Telekardiologie, Telepsychiatrie und andere.

Das Segment Teleradiologie dominierte den Markt im Jahr 2025 und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Dies ist auf den anhaltenden Mangel an Radiologen und die ungleichmäßige Verfügbarkeit von Fachgebieten sowie auf die Forderung nach schnellen Entscheidungen in Notfällen zurückzuführen. Es ermöglicht außerdem eine kontinuierliche Abdeckung und kürzere Bearbeitungszeiten, was den Patientenfluss verbessert und die Aufenthaltsdauer verkürzt. Darüber hinaus unterstützten auch zunehmende strategische Initiativen der operativen Akteure das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,7 % halten.

- Beispielsweise hob VSee Health im Oktober 2025 die schnelle Ausweitung seines Teleradiologiegeschäfts mit mehr als 100.000 Radiologiemessungen innerhalb weniger Monate nach der Einführung hervor.

Es wird erwartet, dass das Telepsychiatrie-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 18,10 % wachsen wird.

Vom Endbenutzer

Die zunehmende Einführung der Telemedizin in Gesundheitseinrichtungen untermauerte ihre führende Position

In Bezug auf den Endbenutzer ist der Markt unterteilt inhäusliche Pflege, Gesundheitseinrichtungen und andere.

Das Segment der Gesundheitseinrichtungen hielt im Jahr 2025 den dominierenden globalen Marktanteil. Zu den Hauptfaktoren, die auf das Wachstum des Segments zurückgeführt werden, gehört die zunehmende Einführung der Telemedizin im routinemäßigen Kapazitätsmanagement wie virtuelle Stationen, Fachberatungswege, Fernüberwachungsprogramme und andere. Darüber hinaus investieren Einrichtungen in virtuelle Pflege-/Kommandozentralenmodelle, um die Arbeitsbelastung am Krankenbett zu reduzieren und den Patientendurchsatz zu verbessern, wodurch die Telemedizin über ambulante Besuche hinaus ausgeweitet wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 55,8 % halten.

- Beispielsweise führte das Henry Ford Jackson Hospital im September 2025 ein virtuelles Pflegemodell ein und berichtete über große Aufgabenmengen, die von virtuellen Pflegekräften in frühen Operationen erledigt wurden.

Es wird erwartet, dass das Homecare-Segment im Prognosezeitraum mit 18,10 % das schnellste CAGR-Wachstum verzeichnen wird.

REGIONALER AUSBLICK AUF DEN TELEMEDIZINMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Telemedicine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 53,81 Milliarden US-Dollar und machte 48,05 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 59,39 Milliarden US-Dollar erreichen. Die regionale Dominanz wird durch starke Erstattungsrahmen, die Präsenz fortschrittlicher Gesundheitseinrichtungen mit der Integration digitaler Gesundheit und die Präsenz wichtiger Akteure, die innovative Produkte und Dienstleistungen anbieten, vorangetrieben.

US-Telemedizinmarkt

Die USA hielten einen erheblichen Anteil an der Region Nordamerika und dürften ihre Dominanz im Prognosezeitraum beibehalten. Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 54,26 Milliarden US-Dollar betragen, was etwa 44,0 % des Weltmarktes ausmacht.

Europa

Im Jahr 2025 hielt Europa 25,52 % des Weltmarktes und erreichte einen Wert von 28,58 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 31,36 Milliarden US-Dollar prognostiziert. Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,27 % wachsen. Es wird erwartet, dass die Region den zweithöchsten Anteil ausmacht. Der europäische Markt wird hauptsächlich durch die Einführung neuer Dienste und strategische Aktivitäten der wichtigsten einheimischen Akteure sowie die Umsetzung unterstützender staatlicher Richtlinien für die Nutzung vorangetrieben digitale Gesundheit.

Britischer Telemedizinmarkt

Der britische Markt wird im Jahr 2026 auf rund 5,46 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Deutschland Telemedizinmarkt

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 7,54 Milliarden US-Dollar erreichen, was 6,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 20,07 Milliarden US-Dollar, was 17,92 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 22,99 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum mit der höchsten CAGR wächst. Zu den wichtigsten Faktoren, die das Marktwachstum unterstützen, zählen steigende Investitionen in die digitale Infrastruktur, eine steigende Nachfrage nach virtueller Pflege und Fernüberwachung von Patienten und andere.

Japanischer Telemedizinmarkt

Der japanische Markt wird im Jahr 2026 auf rund 5,55 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

Chinas Telemedizinmarkt

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 4,6 Milliarden US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Indischer Telemedizinmarkt

Der indische Markt wird im Jahr 2026 auf rund 4,91 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie Naher Osten und Afrika würden im Untersuchungszeitraum relativ langsamer wachsen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 3,44 Milliarden US-Dollar, was 3,07 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 3,7 Milliarden US-Dollar im Jahr 2026 wachsen. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 6,1 Milliarden US-Dollar, was einem Anteil von 5,45 % entspricht, und wird im Jahr 2026 voraussichtlich 6,56 Milliarden US-Dollar erreichen. Es wird erwartet, dass diese Regionen stetig wachsen Da sich die Länder auf Telegesundheits-Roadmaps und die Verbesserung der digitalen Infrastruktur konzentrieren, um abgelegene Bevölkerungsgruppen zu erreichen, bleibt das Tempo der Einführung von Land zu Land unterschiedlich.

GCC-Telemedizinmarkt

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf rund 1,52 Milliarden US-Dollar geschätzt, was etwa 1,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Initiativen mit anderen Akteuren zur Stärkung der Marktposition globaler Player

Der globale Telemedizinmarkt weist ein stark fragmentiertes Wettbewerbsumfeld auf, in dem kein einzelnes Unternehmen den Wachstumspfad des Marktes bestimmt. Hauptakteure auf dem Markt sind Teladoc Health, Inc. und American Well, die beide im Jahr 2025 einen beachtlichen Anteil am Weltmarkt behalten konnten. Ein umfangreicher Kundenstamm, ein gut etabliertes Netzwerk von Allgemeinärzten und Spezialisten sowie strategische Partnerschaften sind die Schlüsselelemente, die es diesen Unternehmen ermöglicht haben, eine starke Präsenz auf diesem Markt zu haben.

PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED und GlobalMed Holdings, LLC verfügten ebenfalls über bedeutende Marktanteile. Die Verfügbarkeit zahlreicher Dienstleistungen und Produkte zur Behandlung verschiedener chronischer Krankheiten sowie strategische Bemühungen zur Erweiterung ihrer geografischen Reichweite sollen die Expansion dieser Unternehmen unterstützen.

- Beispielsweise gab American Well im Januar 2025 bekannt, dass die virtuelle kardiometabolische Versorgung von Vida Health Teil des klinischen Programmportfolios auf der Amwell-Plattform ist.

LISTE DER WICHTIGSTEN TELEMEDIZIN-UNTERNEHMEN IM PROFIL

- Amerikanischer Brunnen(UNS.)

- Teladoc Health, Inc. (USA)

- Included Health, Inc. (Doctor On Demand)(UNS.)

- Die Cigna-Gruppe (MDLIVE, Inc.)(UNS.)

- Encounter Telehealth (USA)

- PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED (China)

- Push Dr (Square Health Limited) (Großbritannien)

- GlobalMed Holdings, LLC(UNS.)

- MeMD (Fabric Labs, Inc.) (USA)

- Dictum Health Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:VSee Health und DocBox gaben eine strategische Partnerschaft zur Einführung einer KI-gestützten virtuellen Intensivstationsplattform für Krankenhäuser bekannt.

- Oktober 2025:DocGo erwarb SteadyMD und fügte eine virtuelle Pflegeplattform hinzu, um Telegesundheitsdienste in allen 50 US-Bundesstaaten zu erweitern.

- Juni 2025:Hims & Hers gab eine Vereinbarung zur Übernahme von ZAVA bekannt und weitet seine Telegesundheitsplattform im gesamten Vereinigten Königreich aus und erschließt nun Deutschland, Frankreich und Irland.

- Mai 2025:Equum Medical und Prime Healthcare erneuerten und erweiterten ihre Telegesundheitspartnerschaft, um virtuelle Dienste auf weitere Prime-Krankenhäuser auszuweiten.

- März 2025:GlobalMed Holdings, LLC hat eine Vertriebsvereinbarung mit ADS unterzeichnet, um den Zugang zur Gesundheitsversorgung und die betriebliche Effizienz zu verbessern.

BERICHTSBEREICH

Der globale Telemedizin-Marktanalysebericht legt Wert darauf, einen Branchenüberblick zu bieten und die Marktdynamik zu untersuchen. Der Marktprognosebericht umfasst eine Marktanalyse und analysiert die Treiber, Einschränkungen, Chancen, Herausforderungen und Trends, die den Markt beeinflussen. Der Bericht bietet außerdem einen Überblick über diese Dienste, technologische Fortschritte, Internetnutzer- und Penetrationsdaten sowie wichtige Entwicklungen innerhalb der Branche sowie bei wichtigen Marktteilnehmern. Darüber hinaus untersucht der Bericht die Erstattungs- und Regulierungsszenarien in verschiedenen Regionen sowie die Auswirkungen der COVID-19-Pandemie auf die Branche. Es bietet einen Überblick über die Marktsituation in diesem Zeitraum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,27 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Anwendung, Modalität, Endbenutzer und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Modalität |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Der weltweite Marktwert lag im Jahr 2025 bei 113,04 Milliarden US-Dollar und soll bis 2034 441,35 Milliarden US-Dollar erreichen.

Der Wert des Marktes in Nordamerika betrug im Jahr 2025 54,31 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 17,27 % verzeichnen.

Nach Typ war das Dienstleistungssegment führend auf dem Weltmarkt.

Eine deutliche Senkung der Gesundheitskosten und technologische Fortschritte sind die Schlüsselfaktoren für den globalen Markt.

American Well und Teladoc Health, Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika hielt den größten Marktanteil.

Es wird erwartet, dass die zunehmende Nachfrage der Patienten nach Bequemlichkeit und Zugang zur Gesundheitsversorgung, insbesondere in ländlichen Gebieten, die Einführung dieses Dienstes vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 213

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf