Marktgröße, Marktanteil und Branchenanalyse für Hochspannungskabel, nach Installation (Freileitung, Unterseeboot und Untergrund), nach Spannung (100 – 250 KV, 251 – 400 KV und über 400 KV), nach Endbenutzer (Industrie und Versorgungsunternehmen) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

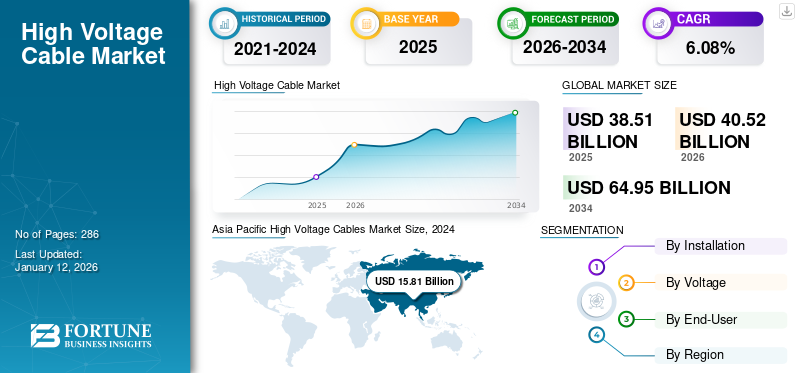

Die globale Marktgröße für Hochspannungskabel wurde im Jahr 2025 auf 38,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 40,52 Milliarden US-Dollar im Jahr 2026 auf 64,95 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,08 % im Prognosezeitraum entspricht.

Hochspannungskabel sind isolierte Leiter zur Übertragung elektrischer Energie bei Spannungen über 100 kV. Diese Kabel sind für Energieübertragungs- und -verteilungsnetze über große Entfernungen unverzichtbar, wie sie häufig in Stromnetzen zu finden sind.

Die steigende Nachfrage nach effizienter Stromübertragung über große Entfernungen, gepaart mit der Notwendigkeit, Stromnetze für die Integration erneuerbarer Energien zu modernisieren und zu erweitern, treibt die Nachfrage auf dem Markt an.

Prysmian ist weltweiter Marktführer. Das Unternehmen konzentriert sich auf die Verbesserung seiner Energieübertragungslösungen, insbesondere mit der Hochspannungs-Gleichstrom-Übertragung (HGÜ) für die Übertragung über große Entfernungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der zunehmende Bedarf an effizienter Energieübertragung über große Entfernungen treibt das Marktwachstum voran

HochspannungStromkabelsind für eine effiziente Stromübertragung über große Entfernungen von entscheidender Bedeutung und minimieren Energieverluste im Vergleich zu Niederspannungssystemen. Diese Effizienz ist in ausgedehnten Stromnetzen über große Entfernungen von entscheidender Bedeutung. Übertragungsleitungen, die häufig aus Kupfer- oder Aluminiumlegierungen bestehen, weisen einen Eigenwiderstand auf, der zu Leistungsverlusten führt, die als „Kupferverlust“ oder „I2R-Verlust“ bekannt sind. Dieser Verlust ist proportional zum Strom, der durch die Leitung fließt. Um diesem entgegenzuwirken, werden Hochspannungspegel eingesetzt, um den Strom und damit die Verlustleistung zu reduzieren. Durch die Minimierung von Leistungsverlusten verbessern Hochspannungskabel die Gesamteffizienz von Stromnetzen.

Länder wie China und Indien haben die Vorteile von Hochspannungsprojekten erkannt. Beispielsweise nahm die State Grid Corporation of China (SGCC) im Jahr 2022 den Betrieb eines bedeutenden 2.080 km langen Abschnitts der 800-kV-Ultrahochspannungs-Gleichstromübertragungsleitung (UHV) Baihetan-Jiangsu auf, die ein wesentlicher Bestandteil der „West-Ost“-Stromübertragungsinitiative des Landes ist. Die 800-kV-UHV-Leitung integriert traditionelle und flexible Gleichstromtechnologien und ermöglicht eine Stromübertragungskapazität von 8 GW. Chinas Programm zur Stromübertragung von West nach Ost zielt darauf ab, Stromangebot und -nachfrage in verschiedenen Regionen anzugleichen.

Die mit der Hochspannungsübertragungsleitung verbundenen wirtschaftlichen Vorteile treiben das Marktwachstum voran

Hohe Spannungen werden in erster Linie eingesetzt, um den Leistungsverlust bei der Übertragung zu minimieren. Die steigende Spannung reduziert den Strom bei gleichbleibender Leistung, was entscheidend ist, da Übertragungsleitungen einen inhärenten Widerstand haben, der den Stromfluss behindert. Dieser Widerstand verursacht Spannungsabfälle und wandelt Energie in Wärme um. Die Leistungsgleichung zeigt, dass der Leistungsverlust proportional zum Quadrat des Stroms (I2R) ist. Daher verringern höhere Spannungen, die niedrigere Ströme bei gleicher Leistung ermöglichen, die I2R-Verluste erheblich. Niedrigere Ströme führen auch zu Kosteneinsparungen bei der Konstruktion, da kleinere Leiter verwendet werden können, was letztendlich die Material- und Baukosten senkt und gleichzeitig den Leistungsverlust minimiert.

Beispielsweise ist die HGÜ-Leitung Zhundong Wannan eine Freileitung mit 1100 kV, die sich über 3324 km von Zhundong, Changji, Xinjiang, China, nach Wannan, Guquan, Anhui, China erstreckt. Der Bau der HGÜ-Leitung Zhundong–Wannan begann im Jahr 2017 und wurde im Jahr 2020 abgeschlossen. Das Projekt Zhundong Anhui South wurde als Schlüsselkomponente der chinesischen Belt and Road Initiative (BRI, siehe Seitenleiste „The Belt and Road Initiative“) angesehen. Die Initiative bietet erhebliche wirtschaftliche, soziale und ökologische Vorteile für die Region.

MARKTBEGRENZUNGEN

Es wird erwartet, dass hohe Projektkosten für Hochspannungsübertragungsleitungen das Marktwachstum behindern

Hochspannungsübertragungsleitungen sind im Hinblick auf die Reduzierung von Leistungsverlusten von Vorteil. Dennoch sind ihre Gesamtkosten beträchtlich hoch, was auf verschiedene Faktoren wie geografische Herausforderungen, Offshore-Projekte usw. zurückzuführen ist. Projekte mit geografischen Herausforderungen erfordern hochqualifizierte Arbeitskräfte, Technologie, Projektmanagement usw. Darüber hinaus erfordern Offshore-Projekte unterschiedliche Arten von Fachwissen, was ebenfalls erheblich zu den Kosten des Gesamtprojekts beiträgt.

Beispielsweise ist das Biskaya-Golfprojekt für eine neue Stromverbindung zwischen Spanien und Frankreich etwa 800 bis 900 Millionen US-Dollar wert. Die Initiative ist Teil der Projekte von gemeinsamem Interesse der Europäischen Kommission, da sie die Zuverlässigkeit der Stromversorgung erhöht und eine stärkere Integration erleichterterneuerbare Energiein Stromnetze und trägt zur Entwicklung eines effizienteren Systems bei. Der EPCI-Vertrag für Cable Link 2 des Biskaya-Golfprojekts umfasst etwa 400 km Untersee- und Landstromkabel und bietet eine Gesamtkapazität von 1 GW. Das Budget und die Kosten des Projekts können je nach Offshore-Standort und Komplexität der Werkzeuge variieren, was sich ebenfalls negativ auf das Wachstum des Hochspannungskabelmarktes auswirkt.

MARKTCHANCEN

Durch die zunehmende Integration erneuerbarer Energien in das Netz werden lukrative Möglichkeiten erwartet

Hochspannungsübertragungssysteme nehmen zu, da Strom, der in weit entfernten Gebieten für erneuerbare Energien erzeugt wird, häufig an entfernte Lastzentren gesendet werden muss. Das Wachstum erneuerbarer Energiequellen wie Wind- und Solarparks, die oft in abgelegenen Gebieten liegen, hat die Nachfrage nach Hochspannungsübertragung zur Integration dieser Ressourcen in das Netz erhöht. Mehrere Länder bekennen sich zu den Klimaschutzzielen und versuchen ihr Bestes, ihre Energiequellen zu diversifizieren.

Beispielsweise erhielt Bharat Heavy Electricals Ltd. im Jahr 2025 eine Absichtserklärung von Rajasthan Part I Power Transmission Ltd. zur Planung und Umsetzung der Hochspannungs-Gleichstromverbindung und zugehöriger Wechselstrom-Umspannwerke zur Lieferung erneuerbarer Energie aus Bhadla III (Rajasthan) und Fatehpur. HEL hat in Zusammenarbeit mit Hitachi Energy India Ltd. den LOI erhalten. In diesem Projekt plant BHEL die Errichtung von zwei HGÜ-LCC-Endstationen mit 6.000 MW in Bhadla (Rajasthan) und Fatehpur (UP) sowie eine über 800-kV-HGÜ-LCC-Endstation (4 x 1.500 MW) zwischen Bhadla III und Fatehpur, einschließlich zugehöriger Wechselstrom-Umspannwerke.

HERAUSFORDERUNGEN DES MARKTES

Strenge Umweltvorschriften für die Kabelinstallation und -entsorgung stellen eine Herausforderung für die Marktexpansion dar

Der Hochspannungskabelmarkt steht vor einer großen Herausforderung, da die Umweltvorschriften für die Kabelinstallation und -entsorgung immer schwieriger und strenger werden. Diese Herausforderung umfasst komplexe Genehmigungen, die Bewältigung von Bedenken hinsichtlich der Ausgabe elektromagnetischer Felder (EMF) und die Bewältigung der Umweltauswirkungen von Bauarbeiten, insbesondere in fragilen Umgebungen oder städtischen Gebieten. Diese Anforderungen erhöhen die Vorlaufkosten und führen gleichzeitig zu Verzögerungen, Unvorhersehbarkeit und möglicherweise langfristigen Verantwortlichkeiten für Projektplaner. Eine verbesserte Umweltüberwachung kann die Kontrolle durch Aufsichtsbehörden und Anwohner verstärken und möglicherweise zu Projektänderungen oder -abbrüchen führen.

Markttrends für Hochspannungskabel

Der Ausbau von Ultrahochspannungsübertragungsprojekten ist der neueste Trend auf dem Markt

Weltweit erlebt der Markt derzeit eine starke Expansion hin zu Ultrahochspannungs-Übertragungssystemen (UHV). Dieser Trend wird durch den steigenden Bedarf an einer effektiven Energieübertragung über große Entfernungen vorangetrieben, insbesondere bei Projekten für erneuerbare Energien, die weit entfernt von Städten liegen. Länder auf der ganzen Welt investieren in die Erhöhung der Netzzuverlässigkeit und fördern den internationalen Stromhandel. Dazu gehören sowohl Verbesserungen der aktuellen Hochspannungsnetze als auch die Entwicklung von UHGÜ-Systemen (Ultra High Voltage Direct Current).

Beispielsweise hat die State Grid Corporation of China (SGCC) ihre „West-Ost“-Stromübertragungsinitiative vorangetrieben, die ein entscheidendes Element im 800-kV-Ultrahochspannungs-Gleichstrom (UHV) Baihetan-Jiangsu istÜbertragungsleitung, mit bereits 2.080 km im Einsatz. Darüber hinaus stellt die Changji-Guquan UHGÜ-Übertragungsleitung eine Weltneuheit dar, die mit 1.100 kV betrieben wird. Dieses ebenfalls von SGCC verwaltete Projekt verfügt über die längste Übertragungsdistanz weltweit. Darüber hinaus verfügt es über die weltweit größte Übertragungskapazität, die sich über 3.324 km erstreckt und bis zu 12 GW Leistung liefern kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Installation

Freileitungen dominieren aufgrund ihrer geringeren Installationskosten den Markt

Basierend auf der Installation wird dieser Markt in Überkopf-, U-Boot- und Untertage-Markt unterteilt.

Freileitungen halten mit 69,13 % im Jahr 2026 den dominierenden Marktanteil für Hochspannungskabel, da Freileitungen in der Regel die kostengünstigste Möglichkeit sind, erhebliche Strommengen über größere Entfernungen zu transportieren. Diese Stromleitungen bleiben auf einer niedrigeren Temperatur als Erdkabel, da sie in der Luft hängen, wodurch ihre Fähigkeit, mehr Strom zu übertragen, erhöht wird.

Es wird erwartet, dass U-Boot-Übertragungsleitungen im Prognosezeitraum mit einer Wachstumsrate von 6,51 % am schnellsten wachsen werden, was auf die zunehmende Integration erneuerbarer Energien, insbesondere in Europa, zurückzuführen ist. Prysmian soll beispielsweise das 525-kV-HGÜ-XLPE-Unterseekabelsystem in Großbritannien liefern. Der Eastern Green Link 1 (EGL1) wird eine wichtige Stromübertragungsverbindung zwischen Torness in East Lothian, Schottland, und Hawthorn Pit in der Grafschaft Durham, England, herstellen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Spannung

Das Segment 251–400 KV dominiert den Markt aufgrund seiner Effizienz bei der Übertragung hoher Leistung über große Entfernungen

Basierend auf der Spannung wird dieser Markt in 100 – 250 KV, 251 – 400 KV und über 400 KV unterteilt.

Das Segment 251 – 400 KV hält mit 46,79 % im Jahr 2026 den größten Marktanteil, da Übertragungsleitungen erhebliche Energie effizient über große Entfernungen übertragen können und dabei wirtschaftlich und technologisch realisierbar bleiben.

Das Segment über 400 KV wird in den kommenden Jahren voraussichtlich erheblich wachsen, mit einer Wachstumsrate von 6,9 % aufgrund der steigenden Stromnachfrage, der Entwicklung erneuerbarer Energiequellen und der Notwendigkeit einer effektiven und zuverlässigen Stromübertragung über große Entfernungen. Es wird erwartet, dass die zunehmende Nutzung erneuerbarer Energiequellen wie Solar- und Windkraft an entfernten Standorten die Nachfrage in diesem Segment ankurbeln wird.

Vom Endbenutzer

Versorgungsunternehmen dominieren den Markt, da sie sich um die Energieübertragung und -verteilung über große Entfernungen kümmern

Basierend auf dem Endverbraucher ist der Markt in Versorgungs- und Industriemärkte unterteilt.

Der Versorgungssektor hält im Jahr 2026 mit 86,23 % den größten Marktanteil, da die Elektrizitätsversorgungsunternehmen mehr Hochspannungskabel (>100 kV) verlegen als der Industriesektor, vor allem weil die Versorgungsunternehmen die Stromübertragung und -verteilung über große Entfernungen übernehmen, was am besten bei hohen Spannungen gelingt, um Energieverluste zu reduzieren.

Obwohl Industrieanlagen oft Hochspannungsstrom nutzen, erfordern sie in erster Linie eine lokale Stromverteilung innerhalb der Anlage und keine Übertragung über große Entfernungen.

Regionaler Ausblick auf den Markt für Hochspannungskabel

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika. Der asiatisch-pazifische Raum ist nicht nur die dominierende, sondern auch die am schnellsten wachsende Region auf dem Markt.

Asien-Pazifik

Asia Pacific High Voltage Cables Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Marktanteil für Hochspannungskabel mit einem Wert von 15,69 Milliarden US-Dollar und einem Anteil von 40,74 %. Die Region entwickelt sich zu einem wachstumsstarken Markt für Hochspannungskabel, angetrieben durch die Industrialisierung und den steigenden Strombedarf, insbesondere in China, Südostasien und Indien. Erhebliche Investitionen in neue StromerzeugungKraftwerke und Übertragungsinfrastruktur zur Anbindung entlegener Standorte steigern die Nachfrage. Beispielsweise gab Hitachi ABB Power Grids in Indien im Jahr 2021 die Inbetriebnahme einer 1.800 km langen 6-GW-Ultrahochspannungs-Gleichstrom-Übertragungsstrecke (UHGÜ) bekannt, die Raigarh mit Pugalur verbindet. China leistet den größten Beitrag zum APAC-Markt, angetrieben durch umfangreiche Investitionen in Ultrahochspannungs-Übertragungsnetze (UHV), die Strom aus ressourcenreichen westlichen Regionen in die dicht besiedelten östlichen Gebiete transportieren sollen. Nach Angaben der IEA hat Chinas State Grid Corporation im Januar 2023 Investitionen in Höhe von 77 Milliarden US-Dollar in die Übertragung für 2023 und 329 Milliarden US-Dollar für die gesamte Laufzeit des 14. Fünfjahresplans angekündigt. Im Jahr 2026 wird der chinesische Markt schätzungsweise 8,11 Milliarden US-Dollar erreichen.

Europa

In anderen Regionen, beispielsweise im europäischen Hochspannungskabelsektor, werden fortlaufend Investitionen getätigt, die durch die Umstellung auf ein kohlenstoffarmes Energiesystem vorangetrieben werden. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,14 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2026 einen Wert von 9,53 Milliarden US-Dollar erreichen. Zu den wichtigsten Faktoren gehören Offshore-Windparkprojekte, Verbindungsinitiativen zur Verbindung nationaler Netze und die Stärkung bestehender Netze, um eine stärkere Integration erneuerbarer Energien zu ermöglichen. Beispielsweise hat die EU mehr als 1,6 Milliarden US-Dollar für die grenzüberschreitende Infrastruktur bereitgestellt, um ihre Energieunion zu stärken und die Wettbewerbsfähigkeit zu steigern. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie Großbritannien im Jahr 2026 einen Wert von 1,67 Milliarden US-Dollar verzeichnen werden, Deutschland im Jahr 2026 einen Wert von 2,31 Milliarden US-Dollar und Frankreich im Jahr 2025 einen Wert von 1,81 Milliarden US-Dollar.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 6,59 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region werden die USA im Jahr 2026 schätzungsweise 6,14 Milliarden US-Dollar erreichen. Der nordamerikanische Markt für Hochspannungskabel wird durch die Modernisierung des Netzes, die Integration erneuerbarer Energien mit Schwerpunkt auf Offshore-Windenergie und den Ersatz veralteter Infrastruktur vorangetrieben. Nach Angaben der US-amerikanischen Energy Information Administration haben sich die Ausgaben für Stromübertragungssysteme von 2003 bis 2023 fast verdreifacht und sind auf 27,7 Milliarden US-Dollar gestiegen. Darüber hinaus stiegen im Jahr 2023 die Kapitalinvestitionen für die Stromübertragung im Vergleich zu 2022 um 2,7 Milliarden US-Dollar (11 %).

Lateinamerika

Im Prognosezeitraum bietet der lateinamerikanische Hochspannungskabelmarkt Wachstumspotenzial, angetrieben durch Infrastrukturverbesserungen und den Ausbau des Stromzugangs in ländlichen Gebieten. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 3,21 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika sind in Übertragungsverbindungsprojekten aktiv; Dies ist auf den hohen Energiebedarf dieser Länder zurückzuführen. Der zunehmende Einsatz von erneuerbaren Energieprojekten in den Ländern des Nahen Ostens treibt die Nachfrage nach Übertragungsprojekten voran. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 1,30 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Der Markt ist von etablierten Global Playern und kleineren regionalen Spezialisten geprägt, was zu Preis- und Technologiewettbewerb führt

Der Markt konzentriert sich auf große Player wie Prysmian Group, Nexans und Hengtong, die aufgrund ihres technologischen Fortschritts und ihrer globalen Reichweite über einen beträchtlichen Marktanteil verfügen. Die Nachfrage nachHGÜ-Kabelbei Initiativen für erneuerbare Energien und Modernisierungen der Netzinfrastruktur führt zu einem stärkeren Wettbewerb und veranlasst Unternehmen, den Schwerpunkt auf Innovation, Kostenoptimierung und Kooperationsallianzen zu legen, um Aufträge zu gewinnen.

Liste der wichtigsten Hochspannungskabelunternehmen im Profil

- Prysmian-Gruppe(Italien)

- Sumitomo Electric Industries, Ltd.(Japan)

- Nexans (Frankreich)

- NKT A/S(Dänemark)

- LS Cable & System Ltd. (Südkorea)

- TBEA Co., Ltd (China)

- Dubai Cable Company (VAE)

- Wuxi Jiangnan Cable Co., Ltd. (Hongkong)

- Taihan Cable & Solution Co., Ltd.(Südkorea)

- Hengtong (China)

- Universal Cables Ltd (Indien)

- Southwire (USA)

- ZTT-Gruppe (China)

- Riyadh Cables Group Company (Saudi-Arabien)

- Tratos (Italien)

- Brugg Cables (Schweiz)

- ZW-Kabel (China)

- Iljin Electric (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025-LS Cable & System aus Südkorea sicherte sich zusammen mit seiner Tochtergesellschaft LS Eco Energy Limited den Auftrag für die Erstlieferung von Aluminium-Stromkabeln der MV-Qualität. Die beiden Firmen werden 35-kV-Aluminiumstromkabel im Wert von 25 Millionen US-Dollar an ein Solar-EPC-Unternehmen in den USA liefern. Die Kabel werden für den Bau verwendetStromnetzefür Solaranlagen in Kalifornien, New Jersey und Indiana. Diese Kabel verbessern die Zuverlässigkeit von Solarenergiesystemen aufgrund ihrer hervorragenden Haltbarkeit und konsistenten Hochspannungsübertragungsfähigkeiten.

- Januar 2025-Taihan Cable & Solution hat in Großbritannien ein Hochspannungsnetzprojekt im Wert von 68,17 Millionen US-Dollar erhalten. Der Auftrag ist Bestandteil des Memorandum of Understanding (MoU) für die Zusammenarbeit im Übertragungs- und Verteilungssektor, das im November 2023 mit Balfour Beatty unterzeichnet wurde.

- September 2024-NKT erhielt vom belgischen Übertragungsnetzbetreiber (ÜNB) Elia Transmission Belgium (ETB) den Auftrag, 545 km Hochspannungskabel für den Netzausbau bereitzustellen. ETB, Belgiens nationaler Übertragungsnetzbetreiber (ÜNB) und Mitglied der Elia-Gruppe, überwacht das Hochspannungsübertragungsnetz im Land. Sein Netzwerk besteht aus 9.000 km Freileitungen und Erdkabeln, die für die Stromverteilung im ganzen Land unerlässlich sind.

- Juli 2024-NKT hat mit dem Bau eines neuen Kabelextrusionsturms für die größte Hochspannungs-Offshore-Kabelfertigungsanlage der Welt begonnen. Das Projekt wird die Fähigkeit des Unternehmens erheblich verbessern, den steigenden Bedarf an größeren und längeren Hochspannungs-Offshore-Kabeln zu decken, die für den grünen Wandel von entscheidender Bedeutung sind.

- August 2022-Die Prysmian Group gab bekannt, dass sie ihre ersten 525-kV-extrudierten U-Boot-Komplettkabelsysteme für den Einsatz mit Hochspannungs-Gleichstrom (HGÜ) entwickelt und getestet hat. Es wird behauptet, dass Fortschritte in der Kabeltechnologie eine deutliche Steigerung der Spitzenübertragungsfähigkeit von Bipolsystemen auf über 2,5 GW ermöglichen werden, was mehr als das Doppelte der Kapazität der derzeit in Betrieb befindlichen 320-kV-Gleichstromsysteme ist.

Investitionsanalyse und -chancen

- Weltweit steigern staatliche Investitionen in die Energieinfrastruktur die Nachfrage nach Hochspannungskabeln, insbesondere für Fernübertragungen, Offshore-Windparks und Netzverbindungen, angekurbelt durch den globalen Wandel hin zu sauberer Energie, Elektrifizierung und der Modernisierung veralteter Netze. Dieser Anstieg der Investitionen eröffnet Aussichten auf Marktexpansion, technologische Fortschritte, die Schaffung von Arbeitsplätzen und Verbesserungen der Lieferkette.

- Energieversorger tätigen einige bemerkenswerte Investitionen. Beispielsweise stellte TenneT im ersten Halbjahr 2023 etwa 4 Milliarden US-Dollar für den Ausbau und den Ersatz des Netzes bereit, fast doppelt so viel wie im entsprechenden Vorjahreszeitraum.

- Darüber hinaus werden Prysmian, Nexans, NKT-SolidAl und Hellenic Cables im Jahr 2024 die Bereitstellung von Stromkabeln für ihre Initiativen in den nächsten drei bis vier Jahren garantieren. Der Vertrag hat einen Wert von fast einer Milliarde US-Dollar und umfasst die Bereitstellung und Installation von rund 5.200 Kilometern Erdkabel für Spannungsbereiche zwischen 90.000 und 400.000 Volt.

BERICHTSBEREICH

Der globale Marktbericht für Hochspannungskabel bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Markttrends und Technologie und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätzt |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Installation

|

|

Nach Spannung

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 38,51 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,08 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 15,69 Milliarden US-Dollar.

Der gestiegene Bedarf an effizienter Stromübertragung über große Entfernungen und die mit der Hochspannungsübertragungsleitung verbundenen wirtschaftlichen Vorteile sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Nexans, NKT A/S, Prysmian Group und andere.

Bis 2034 soll die globale Marktgröße 64,95 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 286

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf