Marktgröße, Anteil und Branchenanalyse für Mittelspannungskabel, nach Installation (Freileitung und Erde), nach Spannung (1 kV – 15 kV, 16 kV – 35 kV und 36 kV – 70 kV), nach Anwendung (Industrie, Gewerbe und Versorgung) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Mittelspannungskabel

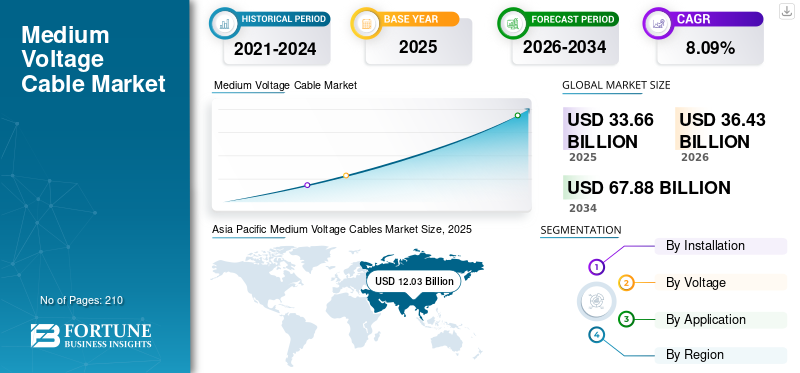

Die globale Marktgröße für Mittelspannungskabel wurde im Jahr 2025 auf 33,66 Milliarden US-Dollar geschätzt. Der Markt soll von 36,43 Milliarden US-Dollar im Jahr 2026 auf 67,88 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,09 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Mittelspannungskabelmarkt mit einem Marktanteil von 38,71 % im Jahr 2025.

Der Markt für Mittelspannungskabel wächst weltweit aufgrund mehrerer technischer und infrastrukturspezifischer Veränderungen in den Energie-, Industrie- und Transportnetzen. Versorgungsunternehmen rüsten veraltete Verteilungsnetze auf, um eine höhere Lastdichte, verteilte Energieressourcen und eine verbesserte Systemzuverlässigkeit zu unterstützen, und treiben so den Ersatz alter Leiter durch Mittelspannungs-Erd- und Unterseekabel voran.

Der schnelle Ausbau erneuerbarer Energieprojekte, insbesondere von Solarparks, Onshore-Windparks und Batteriespeicheranlagen, erfordert Mittelspannungs-Exportschaltkreise, um Erzeugungsanlagen mit Umspannwerken zu verbinden. In Industriebereichen neuRechenzentren, Produktionsanlagen und elektrifizierte Bergbaubetriebe sind auf Mittelspannungsnetze angewiesen, um höhere Stromanforderungen mit geringeren Verlusten und verbesserter Fehlerleistung zu bewältigen. Diese Faktoren haben in den letzten Jahren den Marktanteil bestimmt. Sumitomo Electric Industries liefert hochwertige Mittelspannungskabel, die für ihre fortschrittlichen Materialien, zuverlässige Leistung und innovative Stromübertragungstechnologien bekannt sind.

- Beispielsweise investierte die Prysmian Group im Juni 2025 500 Millionen US-Dollar in eine US-Anlage für Mittelspannungskabel. Der italienische Kabelhersteller kündigte ein Projekt zum Bau einer Anlage mit einer Fläche von mehr als 650.000 Quadratfuß in McKinney, Texas, an, das die Produktionskapazität für Mittelspannungskabel deutlich erhöhen und etwa 120 neue Arbeitsplätze schaffen wird. Die Anlage soll voraussichtlich im Jahr 2027 den Betrieb aufnehmen.

Zu den wichtigsten Unternehmen auf dem globalen Mittelspannungskabelmarkt gehören Prysmian Group, Nexans, Southwire, NKT, LS Cable & System und andere. Diese Hersteller liefern Mittelspannungskabel für Versorgungsunternehmen, Projekte für erneuerbare Energien, Industrieanlagen und Infrastrukturentwicklung. Ihr Fokus auf fortschrittliche Materialien, Netzmodernisierungslösungen und Großprojektkapazitäten stärkt ihre globale Präsenz und Wettbewerbsfähigkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Mittelspannungskabel:

Technologische Fortschritte und der Einsatz fortschrittlicher Materialien und Isoliersysteme sind wichtige Markttrends

Mittelspannungskabel verfügen zunehmend über eingebaute Sensoren (Temperatur, Teilentladung, Strom) und Kommunikationsmodule. Diese „intelligenten“ Kabel ermöglichen eine Echtzeitüberwachung des Zustands und der Belastung und ermöglichen so eine vorausschauende Wartung anstelle reaktiver Reparaturen. Beispielsweise ermöglicht ein eingebettetes Glasfaser- oder Sensornetzwerk in Mittelspannungsmänteln den Bedienern die Erkennung von Überhitzung oder beginnenden Fehlern, wodurch die Lebensdauer der Anlagen verlängert und ungeplante Ausfallzeiten reduziert werden. ASmart Gridfür Mittelspannungskabel integriert fortschrittliche Sensor-, Automatisierungs- und Kommunikationstechnologien, um die Stromverteilung zu optimieren, die Zuverlässigkeit zu erhöhen und Echtzeitüberwachung und -steuerung zu ermöglichen.

Darüber hinaus bietet eine Verlagerung hin zu neuen Isoliermaterialien (wie vernetztem Polyethylen – XLPE) und verbesserter Panzerung zur Unterstützung höherer thermischer Belastungen, flexibler Umgebungen (unterirdisch, unter Wasser) und längerer Lebensdauer eine hervorragende Marktchance.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Modernisierung und Modernisierung der Netzinfrastruktur zur Förderung des Marktwachstums

Die Modernisierung und Aufrüstung von Stromverteilungsnetzen, bei denen Energieversorger veraltete Leiter durch unterirdische Mittelspannungslösungen ersetzen, um die Belastbarkeit zu erhöhen, Fehlerrisiken zu verringern und bidirektionale Stromflüsse aus dezentralen Energiequellen zu bewältigen, ist ein wichtiger Wachstumstreiber. Große Solarparks, Windparks und Energiespeicheranlagen sind auf Mittelspannungs-Exportschaltkreise angewiesen, um den Strom zu Umspannwerken zu transportieren. Dadurch sind Mittelspannungskabel eher ein Kernbestandteil des Projektdesigns für erneuerbare Energien als eine optionale Ergänzung. Der Ausbau von Rechenzentren ist ein weiterer Treiber, da Hyperscale-Einrichtungen stabile Mittelspannungseinspeisungen benötigen, um Rechenlasten mit hoher Dichte zu unterstützen und Redundanz sicherzustellen.

- Beispielsweise hat das US-Energieministerium im Mai 2024 die „Federal-State Modern Grid Deployment Initiative“ ins Leben gerufen, um die Modernisierung von Übertragungs- und Verteilungsnetzen in den einzelnen Bundesstaaten zu beschleunigen.

MARKTBEGRENZUNGEN:

Hohe Installationskosten und Installationskomplexität schränken die Marktexpansion ein

Ein wesentliches Hindernis für die Einführung von Mittelspannungskabeln (MV) sind die zunehmende Komplexität und Kosten für die Modernisierung oder Installation von MV-Netzwerken in eingeschränkten oder veralteten Infrastrukturumgebungen. Viele Versorgungsunternehmen betreiben Netzwerke, die ursprünglich für geringere Lastdichten und einfachere radiale Konfigurationen gebaut wurden, was bedeutet, dass Mittelspannungskabel-Upgrades oft umfangreiche Bauarbeiten, Umleitungen oder Grabenerweiterungen erfordern, um moderne Sicherheitsabstände und thermische Leistungsstandards einzuhalten. In dicht besiedelten städtischen Gebieten verlangsamen Aushubbeschränkungen, Wegerechtbeschränkungen und Konflikte mit bestehenden Versorgungsleitungen wie Glasfaserkanälen, Wasserleitungen und Gasleitungen die Projektzeitpläne erheblich und erhöhen die Installationskosten. Darüber hinaus sind die Genehmigungsverfahren für unterirdische MS-Anlagen strenger geworden, da die Kommunen strengere Umwelt-, Lärm- und Verkehrsverträglichkeitsprüfungen durchsetzen. Diese Faktoren beeinflussten das Wachstum des Mittelspannungskabelmarktes.

MARKTCHANCEN:

Die Elektrifizierung von Häfen, Industrieparks und Logistikzentren dürfte Wachstumschancen schaffen

Eine große Chance für Mittelspannungskabel (MV) liegt in der raschen Ausweitung der Elektrifizierung in Sektoren, die traditionell auf lokale oder auf fossilen Brennstoffen basierende Energiesysteme angewiesen waren. Häfen, Bergbaubetriebe, Industrieparks und große Logistikzentren stellen zunehmend auf elektrische Ausrüstung, automatisierte Systeme und hocheffiziente Antriebe um und benötigen robuste Mittelspannungsverteilungs-Backbones, um über kurze und mittlere Entfernungen stabilen Strom mit hoher Kapazität bereitzustellen. Auch die Offshore-Energieinfrastruktur bietet ein großes Potenzial, da elektrifizierte Plattformen, Unterwasserverarbeitungseinheiten und Land-zu-Plattform-Stromverbindungen stark von MS-Export- und Verbindungsschaltungen abhängen. Im Transportwesen erfordert das Wachstum von elektrischen Schienen-, U-Bahn-Systemen und Ladeinfrastrukturen für schwere Elektrofahrzeugflotten neue Mittelspannungszuleitungen zur Unterstützung von Traktionslasten und gebündelten Ladepunkten.

HERAUSFORDERUNGEN DES MARKTES:

Technische Komplexität und Implementierungskomplexität stellen erhebliche Herausforderungen für das Marktwachstum dar

Mittelspannungskabelprojekte (MV) stehen vor mehreren technischen und Implementierungsherausforderungen, die die Einführung verlangsamen und Netzwerkaufrüstungen erschweren. Ein großes Problem ist die Integration von MS-Stromkreisen in verstopfte unterirdische Korridore, wo begrenzter Grabenraum, bestehende Versorgungskonflikte und strenge kommunale Aushubbeschränkungen die Installationsmöglichkeiten erheblich einschränken. In vielen Regionen müssen Mittelspannungskabel um Telekommunikationskanäle, Wasserleitungen und veraltete Infrastruktur herum verlegt werden, was zu tieferen oder komplexeren Verlegungen führt, die den Wärmewiderstand erhöhen und die zulässige Strombelastbarkeit verringern, sofern keine zusätzlichen technischen Maßnahmen ergriffen werden.

Segmentierungsanalyse

Durch Installation

Aufgrund des einfacheren Zugangs für die Inspektion und der für die Inspektion erforderlichen weniger komplexen Bauarbeiten ist der Overhead vorherrschend

Auf der Grundlage der Installation wird der Markt in Freileitungs- und Untergrundinstallationen unterteilt. Im Jahr 2025 wird das Freileitungssegment im Jahr 2026 einen Marktanteil von 62,97 % ausmachen. Freileitungs-Mittelspannungskabel (MV) bieten praktische, technische und betriebliche Vorteile, mit denen Erdkabel in vielen Bereichen nicht mithalten können. Ihre Installation erfordert deutlich weniger Bauarbeiten und ermöglicht es den Versorgungsunternehmen, Mittelspannungs-Einspeisungen schnell über große Entfernungen zu installieren oder zu erweitern, insbesondere in ländlichen, halbstädtischen und industriellen Korridoren, wo das Ausheben von Gräben kostspielig oder technisch schwierig ist.

Das Untergrundsegment verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 10,43 % wachsen. Erdkabel bieten eine deutlich höhere Widerstandsfähigkeit gegenüber wetterbedingten Störungen wie Stürmen, starkem Wind und Blitzschlag, wodurch die Häufigkeit von Ausfällen verringert und die Netzwerkzuverlässigkeit verbessert wird. Darüber hinaus bevorzugen große erneuerbare Energieprojekte, Rechenzentren und Industriegelände unterirdische MV-Systeme wegen ihrer Stabilität, geringeren elektromagnetischen Belastung und Kompatibilität mit Standorten mit kontrolliertem Zugang.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Spannung

Das 1-kV-15-kV-Segment dominiert den Markt aufgrund seiner Fähigkeit, große Abfallmengen zu verarbeiten

Basierend auf der Spannung wird der Markt in 1 kV–15 kV, 16 kV–35 kV und 36 kV–70 kV unterteilt. Im Jahr 2026 dominiert das 1kV-15kV-Segment mit einem Anteil von 50,16 %. Mittelspannungskabel im Bereich von 1 kV bis 15 kV sind beliebt, da sie ein optimales Gleichgewicht zwischen Leistungskapazität, Installationsflexibilität und Kosteneffizienz für moderne Verteilungsanforderungen bieten. Diese Spannungsklasse eignet sich gut für die Versorgung von Gewerbekomplexen, Industrieanlagen,erneuerbare EnergieInstallationen und vorstädtische Verteilungskreise, bei denen die Lasten erheblich sind, aber nicht die Komplexität von Hochspannungssystemen erfordern.

Das 16-kV-35-kV-Segment verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 10,78 % wachsen. Die MV-Kabel dieser Reihe bieten eine verbesserte thermische Leistung und geringere Leitungsverluste, wodurch sie sich gut für dichte Industriekorridore und wachsende Stadtnetze eignen. Sie lassen sich außerdem effizient in moderne Ring-Main- und Loop-Verteilungsarchitekturen integrieren und unterstützen Redundanz und Netzwerkstabilität.

Auf Antrag

Das Versorgungssegment ist führend, da es häufig Mittelspannungskabel verwendet, um das Risiko von Overhead-Fehlern zu eliminieren und die Ausfallhäufigkeit zu reduzieren

Auf der Grundlage der Anwendung wird der Markt in Industrie, Gewerbe und Versorgung unterteilt. Im Jahr 2026 dominiert das Versorgungssegment den Markt mit einem Anteil von 50,31 %. Versorgungsunternehmen bleiben das größte Anwendungssegment für Mittelspannungskabel, da sie den Ausbau und die Modernisierung des Verteilungsnetzes unterstützen. Beispielsweise ersetzte ein großer US-Versorger im Juli 2023 eine bestehende Mittelspannungs-Freileitungszuleitung durch einen 15-kV-Erdkabelabschnitt, um die Zuverlässigkeit in sturmgefährdeten Vororten zu verbessern. Der Energieversorger entschied sich für MV-Kabel, um die Schleifenverteilung zu unterstützen, das Risiko von Überkopffehlern zu eliminieren und die Ausfallhäufigkeit in seinem Zuleitungsnetz zu reduzieren.

Das Industriesegment verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 11,09 % wachsen. Mittelspannungskabel (MV) erfreuen sich in der Industrie zunehmender Beliebtheit, da moderne Anlagen zunehmend eine stabile Stromverteilung mit hoher Kapazität erfordern, die Niederspannungssysteme nicht effizient unterstützen können. Da die Industrie größere Motoren, automatisierte Produktionslinien, hochdichte Prozessanlagen und energieintensive Technologien einsetzt, ermöglichen Mittelspannungskabel die Versorgung dieser Lasten über weniger Einspeisungen mit geringeren elektrischen Verlusten und besserer Spannungsstabilität über lange interne Strecken.

Regionaler Ausblick auf den Markt für Mittelspannungskabel

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Medium Voltage Cables Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 43,12 % des Weltmarktes und erwirtschaftete einen Umsatz von 13,03 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 14,29 Milliarden US-Dollar erwartet. Die Nachfrage nach Mittelspannungskabeln (MV) ist in der Region Asien-Pazifik hoch, da die Region eine schnelle, infrastrukturintensive Elektrifizierung durchläuft, die stärkere und zuverlässigere Verteilungsnetze erfordert. Große Industriekorridore, Produktionscluster und Transportknotenpunkte in Ländern wie Indien, China, Vietnam und Indonesien sind zunehmend auf MV-Einspeiser angewiesen, um Industrielasten mit hoher Dichte und kontinuierliche Produktionszyklen zu unterstützen.

Europa

Im Jahr 2025 lag der europäische Markt bei 6,66 Milliarden US-Dollar, was 20,83 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 7,1 Milliarden US-Dollar anwachsen. Die Nachfrage nach Mittelspannungskabeln in Europa wird durch die Energieinfrastruktur rund um Elektrifizierung, Netzstabilität und Integration erneuerbarer Energien angetrieben. Viele europäische Länder ersetzen veraltete, vor Jahrzehnten installierte Verteilungsanlagen und stellen von Freileitungen auf unterirdische MS-Stromkreise um, um Ausfallrisiken zu reduzieren und die städtische Sicherheit zu verbessern.

Der Markt in Deutschland wird im Jahr 2026 auf 1,6 Milliarden US-Dollar geschätzt. Deutschland baut seine Verteilungsnetze rasch aus, um erneuerbare Energien zu integrieren, den elektrifizierten Verkehr auszubauen und veraltete unterirdische Anlagen in dicht bebauten städtischen Gebieten zu ersetzen. Industrieregionen verlassen sich auch auf MV-Systeme, um Produktionslasten mit hoher Kapazität zu unterstützen, was das Marktwachstum vorantreibt.

Nordamerika

Nordamerika hat im Jahr 2025 einen Wert von 5,80 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,86 % verzeichnen. Extreme Wetterereignisse in Nordamerika haben Energieversorger dazu veranlasst, ihre Netze mit widerstandsfähigeren unterirdischen Mittelspannungssystemen zu härten. Darüber hinaus erfordert der rasche Ausbau erneuerbarer Energieprojekte, insbesondere Solar- und Onshore-Windenergie, umfangreiche MS-Sammel- und Verbindungsnetze, was die nachhaltige Nachfrage in beiden Ländern ankurbelt.

Der Wert der USA wird im Jahr 2026 auf 5,25 Milliarden US-Dollar geschätzt. Der rasche Ausbau der Strominfrastruktur und der steigende Stromverbrauch treiben die Nachfrage nach Mittelspannungskabeln in den USA voran. Versorgungsunternehmen modernisieren veraltete Übertragungs- und Verteilungsnetze, um die Netzzuverlässigkeit zu verbessern und die Integration erneuerbarer Energien zu unterstützen, was eine umfangreiche Mittelspannungsverkabelung erfordert. Der Anstieg von Solar- und Windprojekten im Versorgungsmaßstab sowie die zunehmende NetzanbindungBatterieDie Speicherung führt auch zu einer höheren Installation von Mittelspannungskabeln für eine effiziente Energieübertragung. Beispielsweise kündigten American Electric Power (AEP) und seine Tochtergesellschaft Transource Energy LLC im Februar 2025 einen Investitionsplan in Höhe von 1,7 Milliarden US-Dollar zur Modernisierung der Übertragungsinfrastruktur in mehreren Bundesstaaten im Rahmen von PJM Interconnection an. Mit dieser Investition sollen veraltete Übertragungsleitungen modernisiert und die Kapazität erhöht werden, um den steigenden Strombedarf zu decken

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 3,66 Milliarden US-Dollar und trug damit 11,87 % zum weltweiten Marktumsatz bei. Es wird erwartet, dass er im Jahr 2026 auf 3,97 Milliarden US-Dollar anwächst. und sich die Position der viertgrößten Region auf dem Markt sichert. In der Region wird der GCC im Jahr 2025 einen Wert von 1,35 Milliarden US-Dollar haben. Dieses Wachstum ist vor allem auf den Ausbau der Netzverbindungen für Industriegebiete, die Elektrifizierung von Bergbau- und Entsalzungsanlagen und den Ersatz alternder Verteilungsnetze in schnell wachsenden städtischen Korridoren zurückzuführen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,34 Milliarden US-Dollar und eroberte damit 7,35 % des globalen Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,5 Milliarden US-Dollar prognostiziert. Die Region Lateinamerika wird im Prognosezeitraum voraussichtlich enorme Chancen für Mittelspannungskabel bieten. Die Nutzung von Mittelspannungskabeln in Lateinamerika nimmt zu, da Länder Mittelspannungsnetze ausbauen, um Kupfer- und Lithiumverarbeitungszentren in Chile und Argentinien zu unterstützen, Verbindungen für den industriellen Südosten Brasiliens zu stärken und neue elektrifizierte Transportkorridore wie die U-Bahn von Bogotá und die modernisierten Schienensysteme von São Paulo zu versorgen. Der lateinamerikanische Markt wird im Jahr 2025 auf 2,50 Milliarden US-Dollar geschätzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Anbieter erweitern ihren Markt aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte

Unternehmen, die im Mittelspannungskabelsegment (MV) tätig sind, verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung der technischen Leistungsfähigkeit, den Ausbau der Produktionspräsenz und die Verbesserung des Zugangs zu Sektoren mit hoher Nachfrage konzentrieren. Viele gehen Partnerschaften mit Versorgungsunternehmen, EPC-Auftragnehmern und Projektentwicklern für erneuerbare Energien ein, um sich langfristige Versorgungspositionen für Netzausbauten, Rechenzentren sowie Solar- oder Windanlagen zu sichern.

- Beispielsweise gab NKT A/S im April 2024 bekannt, dass es rund 100 Millionen Euro (109 Millionen US-Dollar) in seine Fabriken in Dänemark, Schweden und der Tschechischen Republik investiert, um seine Produktionskapazität für Mittelspannungskabel (20-110-kV-Bereich) zu erweitern.

LISTE DER WICHTIGSTEN MITTELSPANNUNGSKABELUNTERNEHMEN IM PROFIL:

- Prysmian-Gruppe(Italien)

- Nexans (Frankreich)

- NKT A/S(Dänemark)

- ABB(Schweiz)

- Brugg Cables (Schweiz)

- Riyadh Cables Group Company (Saudi-Arabien)

- ZTT (China)

- General Cable Technologies Corporation (USA)

- FURUKAWA ELECTRIC CO., LTD. (Japan)

- Jiangnan Group Limited. (China)

- Tratos (England)

- Universal Cables Ltd. (Indien)

- Schneider Electric(Frankreich)

- DUCAB (VAE)

- Synergy Cables (Israel)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2025 unterzeichnete die Prysmian Group mit E.ON einen langfristigen Rahmenvertrag zur Lieferung von Nieder- und Mittelspannungskabeln für die deutsche Netzintegration.

- Im April 2025 brachte Nexans (Frankreich) das Mittelspannungskabel „AMCL 12/24 kV“ mit thermoplastischer Isolierung und recycelten Materialien auf den Markt.

- Im Januar 2025 schloss NKT A/S die Investition in zwei von drei Standorten (Tschechische Republik, Schweden) ab und fügte neue Produktionslinien für Mittelspannungs-Stromkabel hinzu.

- Im Februar 2024 erhielt Nexans einen Großauftrag zur Lieferung von 6.000 Kilometern Nieder- und Mittelspannungskabeln und Dienstleistungen an ein führendes italienisches Energieunternehmen, um die Energiewende Italiens ab Februar 2024 für 16 Monate zu unterstützen. Diese Vereinbarung stärkt die Position von Nexans als langfristiger Partner des Kraftwerks und wichtiger Akteur bei der nachhaltigen Elektrifizierung. Die Niederspannungs- und Mittelspannungskabel werden im italienischen Nexans-Werk in Battipaglia unter Verwendung von garantiert 100 % Niederspannungskohlenstoff hergestellt, wodurch die Treibhausgasemissionen je nach Produkt um 35–50 % reduziert werden. Diese Produkte reduzieren nicht nur die Treibhausgasemissionen, sondern werden auch in unterirdischen Stromleitungen eingesetzt, die noch extremeren Wetterereignissen standhalten sollen, die sich auf die Stromverteilungsinfrastruktur weltweit auswirken.

- Im Februar 2024 arbeiten Itron, Inc. und Schneider Electric zusammen, um das Energie- und Stromnetzmanagement zu verbessern, da Hausbesitzer und Unternehmen zunehmend dezentrale Energieressourcen (DERs) wie Solaranlagen auf Dächern, Batteriespeicher usw. einsetzen.Elektrofahrzeugeund netzseitige Mikronetze. Unternehmen integrieren nach und nach ihre Smart Grid- und Distributed Energy Resource (DER)-Managementlösungen, um Stromangebot und -nachfrage im Mittelspannungsbereich zu digitalisieren. Der Strombedarf wächst aufgrund der Elektrifizierung von Transport, Heizung und anderen Sektoren rasant. Nach Angaben der U.S. Energy Information Administration wird sich die US-Netzkapazität bis 2050 gegenüber 2022 voraussichtlich nahezu verdoppeln, und die kanadische Netzkapazität soll bis 2050 226 GW erreichen.

BERICHTSBEREICH

Die globale Marktanalyse für Mittelspannungskabel bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,09 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Installation, Spannung, Anwendung und Region |

| Durch Installation |

|

| Nach Spannung |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 36,43 Milliarden US-Dollar und soll bis 2034 67,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 33,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,09 % aufweisen wird

Das Versorgungssegment war nach Anwendung marktführend

Es wird erwartet, dass der zunehmende Einsatz von Mittelspannungskabeln im verarbeitenden Gewerbe und in der Industrie das Marktwachstum ankurbeln wird

Prysmian Group, Nexans, NKT A/S und ABB gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2026.

Die schnelle Elektrifizierung, die Modernisierung des Netzes, die Integration erneuerbarer Energien und die Modernisierung der industriellen Energieversorgung treiben gemeinsam die weltweite Nachfrage nach Mittelspannungskabeln an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf