"Intelligente Strategien, die Ihr Wachstum beschleunigen"

Marktgröße, Anteil und Branchenanalyse von Rechenzentren, nach Komponente (Hardware, DCIM-Software und -Dienste (DCIM = Data Center Infrastructure Management)), nach Rechenzentrumstyp (Colocation, Hyperscale, Edge und andere), nach Tierebene (Tier 1 und Tier 2, Tier 3 und Tier 4), nach Rechenzentrumsgröße (klein, mittel und groß), nach Branche (BFSI, IT und Telekommunikation, Gesundheitswesen, Regierung, Fertigung, Einzelhandel und E-Commerce und andere) und regionale Prognose. 2026-2034

Letzte Aktualisierung: June 08, 2026

| Format: PDF

| Bericht-ID:

FBI109851

Vielen Dank für Ihr Interesse an der

"United States Medical Devices Market!"

Um einen Musterbericht zu erhalten, geben Sie bitte die folgenden Details an:

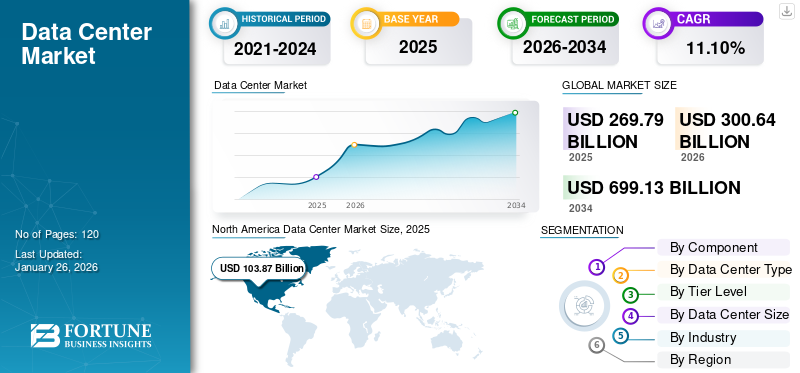

Der globale Rechenzentrumsmarkt wird bis 2034 voraussichtlich rund 699,13 Milliarden US-Dollar erreichen und von 269,79 Milliarden US-Dollar im Jahr 2025 auf etwa 300,64 Milliarden US-Dollar im Jahr 2026 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 11,10 % im Prognosezeitraum entspricht.

Es wird erwartet, dass sich das Wachstum des Rechenzentrumsmarktes beschleunigt, da Unternehmen in allen Branchen zunehmend digitale Technologien, Cloud Computing und groß angelegte Datenverarbeitungsinfrastrukturen einsetzen.

Rechenzentren sind zu einem entscheidenden Rückgrat der digitalen Wirtschaft geworden und unterstützen Datenspeicherung, Rechenleistung und Konnektivität für Unternehmen und Online-Dienste weltweit.

Nordamerika ist derzeit führend auf dem globalen Rechenzentrumsmarkt und wird im Jahr 2025 etwa 38,5 % des Marktanteils ausmachen, was auf eine starke Technologieinfrastruktur und die Präsenz großer Cloud- und Technologieunternehmen zurückzuführen ist.

Die globale Marktgröße für Rechenzentren wurde im Jahr 2025 auf 269,79 Milliarden US-Dollar geschätzt und wird voraussichtlich von 300,64 Milliarden US-Dollar im Jahr 2026 auf 699,13 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Rechenzentrumsmarkt und hatte im Jahr 2025 einen Marktanteil von 38,50 %. Das Branchenwachstum wird durch Hyperscale-Expansion, Nachfrage nach KI-Infrastruktur, beschleunigte Cloud-Einführung und Investitionen in die digitale Transformation von Unternehmen in Schwellen- und Industrieländern vorangetrieben.

Ein Rechenzentrum ist ein Ökosystem aus Technologien, Unternehmen und Dienstleistungen, die an der Entwicklung, Nutzung und dem Betrieb von Rechenzentrumseinrichtungen beteiligt sind. Es umfasst verschiedene Komponenten, darunter Hardware, Software und Dienste. Zur Hardware gehören Serverspeichergeräte, Racks, Netzwerkgeräte und andere Hardware, die zum Speichern und Verteilen digitaler Daten und Dienste verwendet wird. Der Markt ist dynamisch und wettbewerbsorientiert, mit kontinuierlichen Innovationen bei Designs, Betriebspraktiken und Technologien wie Cloud Computing undEdge-Computing, um den sich verändernden Anforderungen von Organisationen und Unternehmen aller Branchen gerecht zu werden.

Das Wachstum des Rechenzentrumsmarktes wird durch die strukturelle Nachfrage nach Computerumgebungen mit hoher Dichte gestützt. Trainings- und Inferenzarbeitslasten für Modelle mit künstlicher Intelligenz erhöhen die Anforderungen an die Leistungsdichte von Racks über ältere Konfigurationen hinaus. Die Investitionszyklen bleiben aufgrund der Anlagenmodernisierung, der Integration erneuerbarer Energien und des fortschrittlichen Kühleinsatzes erhöht. Bei der Beurteilung der Rentabilität von Vermögenswerten bewerten Investoren langfristige Mietverträge, Stromverfügbarkeit und Netzwerkanbindungstiefe.

Die Marktanteilsverteilung im Rechenzentrum verschiebt sich weiterhin hin zu Hyperscale-Cloud-Anbietern und großen Colocation-Plattformen. Konsolidierungsaktivitäten unterstützen Skalenvorteile bei der Beschaffung, Energiebeschaffung und Betriebsoptimierung. Unternehmenseigene Einrichtungen stellen schrittweise auf hybride und ausgelagerte Modelle um, um die Kosteneffizienz und Ausfallsicherheit zu verbessern. Regional bleibt Nordamerika führend bei der installierten Kapazität. Der asiatisch-pazifische Raum weist aufgrund der Digitalisierung und des Bevölkerungswachstums die schnellsten inkrementellen Zuwächse auf. Europa legt Wert auf Nachhaltigkeitskonformität und Transparenz bei der CO2-Berichterstattung.

Die COVID-19-Pandemie hat sich schnell auf Online-Bildung, Fernarbeit, digitale Unterhaltung, E-Commerce und Telegesundheit ausgeweitet. Dieser Anstieg der Online-Aktivitäten führte zu einer erhöhten Nachfrage nach Rechenzentrumsdiensten zur Unterstützung der wachsenden Menge digitaler Daten, Dienste und Anwendungen. Außerdem beschleunigte die Pandemie die Einführung von Cloud-Computing-Diensten, da Unternehmen ihre IT-Infrastruktur skalieren und anpassen wollten, um den sich ändernden Geschäftsanforderungen gerecht zu werden. In den Arbeitsumfang haben wir Lösungen einbezogen, die von Schneider Electric, ABB Ltd., IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd und anderen angeboten werden.

Nordamerika dominierte den Rechenzentrumsmarkt mit einem Anteil von 38,50 % im Jahr 2025.

Das Hardware-Segment wird im Jahr 2026 voraussichtlich 51,28 % des Marktes ausmachen.

Das Colocation-Segment soll im Jahr 2026 einen Marktanteil von 34,46 % halten.

Wichtige regionale Highlights

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 103,87 Milliarden US-Dollar und blieb der größte regionale Markt, angetrieben durch Hyperscale-, KI- und Cloud-Investitionen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 61,02 Milliarden US-Dollar und wird aufgrund der schnellen Digitalisierung und der Hyperscale-Expansion voraussichtlich das schnellste Wachstum verzeichnen.

Europa

Auf Europa entfielen im Jahr 2025 68,98 Milliarden US-Dollar, unterstützt durch eine starke Netzwerkinfrastruktur und auf Nachhaltigkeit ausgerichtete Investitionen in Rechenzentren.

UNS.

Der Rechenzentrumsmarkt wird bis 2026 voraussichtlich 79,25 Milliarden US-Dollar erreichen, angetrieben durch KI-Workloads, Cloud-Einführung und Hyperscale-Entwicklung.

Japan

Der Rechenzentrumsmarkt wird bis 2026 voraussichtlich 14,17 Milliarden US-Dollar erreichen, unterstützt durch Initiativen zur Unternehmensmodernisierung und Cloud-Migration.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI AUF DEN RECHENZENTRENMARKT

Steigende Nachfrage nach Rechenleistung in Rechenzentren, um die Marktentwicklung voranzutreiben

Generative KI-Modelle, insbesondere solche, die auf Deep Learning basieren, erfordern erhebliche Rechenressourcen für Training und Inferenz. Dies kann zu einer erhöhten Nachfrage nach Hochleistungs-Computing-Infrastruktur führen und den Bedarf an leistungsfähigeren Rechenzentren erhöhen. Generative KI-Modelle erfordern häufig große Datensätze für das Training, was robuste Lösungen für die Datenspeicherung und -verwaltung erfordert. Rechenzentren müssen skalierbare und effiziente Speicherlösungen bereitstellen, um die wachsende Menge an Trainingsdaten bewältigen zu können. Die Eingliederung vongenerative KIDie Technologie ermöglicht Datenspeicherzentren mit hoher Genauigkeit, minimalen Eingriffen, konsistenter Leistung und vorhersehbaren Ergebnissen.

MARKTDYNAMIK

Markttrends für Rechenzentren

Zunehmender Fokus auf die Einführung von Hybrid- und Multi-Cloud-Strategien treibt das Marktwachstum voran

Der Rechenzentrumsmarkt entwickelt sich ständig weiter, angetrieben durch technologische Fortschritte, sich verändernde Unternehmen und neue Branchenanforderungen. Unternehmen setzen zunehmend auf Hybrid- und Multi-Cloud-Strategien, um die Vorteile öffentlicher Cloud-Dienste, privater Cloud-Umgebungen und lokaler Infrastruktur zu nutzen. Dieser Trend treibt die Nachfrage nach Verbindungsplattformen, Colocation-Diensten und Hybrid-Cloud-Managementlösungen voran, die eine nahtlose Integration, Workload-Mobilität und Datenportabilität über verschiedene Cloud-Umgebungen hinweg ermöglichen. Darüber hinaus erfreuen sich modulare und vorgefertigte Rechenzentrumslösungen aufgrund ihrer Flexibilität, Skalierbarkeit und schnellen Bereitstellungsfähigkeit zunehmender Beliebtheit. Diese vorgefertigten Module können schnell zusammengebaut und eingesetzt werden, um wechselnden Kapazitätsanforderungen gerecht zu werden, die Betriebseffizienz im Vergleich zu herkömmlichen stationären Anlagen zu verbessern und Baukosten und -zeit zu reduzieren. Zum Beispiel,

September 2022:Dell Technologies und Red Hat sind eine Partnerschaft eingegangen, um die Bereitstellung und Verwaltung der On-Premise-Infrastruktur in Multi-Cloud-Umgebungen und über Rechenzentren hinweg zu vereinfachen.

Ein herausragender Trend auf dem Rechenzentrumsmarkt ist die Beschleunigung der Entwicklung von Hyperscale-Campussen in Sekundärstädten. Betreiber streben nach niedrigeren Grundstückskosten und verbessertem Netzzugang bei gleichzeitiger Aufrechterhaltung der Glasfaseranbindung an wichtige Knotenpunkte. Diese Dezentralisierung unterstützt die Kapazitätsdiversifizierung. Der Einsatz von Racks mit hoher Dichte wird zur Standardpraxis. Workloads mit künstlicher Intelligenz erfordern Rack-Leistungen, die über den herkömmlichen Schwellenwerten für Unternehmen liegen. Flüssigkeitskühlungslösungen werden zunehmend integriert, um die Wärmeintensität effizient zu verwalten.

In mehreren Rechtsordnungen ist die Nachhaltigkeitsberichterstattung von einer optionalen zu einer obligatorischen Berichterstattung übergegangen. Betreiber investieren in Kaufverträge für erneuerbaren Strom, Vor-Ort-Solaranlagen und Batteriespeichersysteme. Die Optimierung der Stromverbrauchseffektivität bleibt für die Wettbewerbspositionierung von zentraler Bedeutung. Modulare Bautechniken gewinnen an Bedeutung. Vorgefertigte Datenhallenkomponenten verkürzen die Bereitstellungszeit und mildern Arbeitskräftemangel. Dieser Ansatz verbessert die Skalierbarkeit und Kapitaldisziplin.

Die Erweiterung des Edge-Rechenzentrums unterstützt latenzempfindliche Anwendungen wie autonome Systeme, Echtzeitanalysen und industrielle Automatisierung. Kleinere verteilte Einrichtungen ergänzen zentralisierte Hyperscale-Hubs.

Die zunehmende Digitalisierung und Cloud-Einführung in den Branchen treibt das Marktwachstum voran

Der schnelle Wandel hin zudigitale TransformationBranchenübergreifend treibt die Nachfrage nach Rechenzentren. Unternehmen nutzen aus Gründen der Flexibilität, Skalierbarkeit und Kosteneffizienz zunehmend Cloud-Dienste. Das Wachstum des Cloud Computing, einschließlich privater, öffentlicher und hybrider Clouds, steigert die Investitionen in Rechenzentren erheblich.

Darüber hinaus treiben die Einführung von 5G-Netzwerken und die wachsende Nachfrage nach Anwendungen mit hoher Bandbreite und geringer Latenz den Einsatz von Edge-Rechenzentren bei kleinen Unternehmen voran. Diese Einrichtungen bringen Computerressourcen näher an Endbenutzer und Geräte heran, unterstützen die Echtzeitverarbeitung und reduzieren die Latenz für Anwendungen wie Smart Cities, autonome Fahrzeuge und AR/VR.

Der Haupttreiber des Marktes ist die nachhaltige Einführung von Cloud Computing in Unternehmen und Behörden. Unternehmen migrieren Arbeitslasten zunehmend in Hybrid- und Multi-Cloud-Umgebungen, um die Skalierbarkeit und betriebliche Belastbarkeit zu verbessern. Dieser Strukturwandel erhöht direkt die Hyperscale- und Colocation-Nachfrage. Künstliche Intelligenz und Hochleistungsrechner-Workloads stellen einen zweiten großen Katalysator dar. Fortgeschrittenes Modelltraining erfordert umfangreiche Grafikprozessor-Cluster und eine Stromverteilung mit hoher Dichte. Anlagen müssen erhöhte Wärmelasten und ein optimiertes Luftstrommanagement unterstützen. Diese Anforderung fördert den Ausbau der Infrastruktur und den Bau auf der grünen Wiese.

Vorschriften zur Datenlokalisierung beeinflussen auch den Wachstumspfad des Rechenzentrumsmarktes. Regierungen schreiben die inländische Datenverarbeitung für kritische Sektoren vor und treiben so den Kapazitätsausbau im Land voran. Compliance-Überlegungen ermutigen Unternehmen, eine regionsspezifische Infrastruktur bereitzustellen. Initiativen zur digitalen Transformation in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Fertigung und Einzelhandel erhöhen das Transaktionsdatenvolumen. Echtzeitanalysen, Internet-of-Things-Konnektivität (IoT) und die Bereitstellung von 5G-Netzwerken erhöhen die Anforderungen an die Edge-Verarbeitung.

Marktbeschränkungen

Erhebliche Anfangsinvestitionen und Betriebskosten können das Marktwachstum bremsen

Das Rechenzentrum erfordert eine erhebliche Anfangsinvestition in die Infrastruktur, einschließlich Strom- und Kühlsystemen, Immobilien, IT-Hardware und Netzwerkausrüstung. Diese anfänglich hohe Investition kann für KMU oder Startup-Unternehmen mit begrenzten finanziellen Mitteln ein Hindernis darstellen. Darüber hinaus erfordert diese Anlage hohe Betriebskosten für Strom, Kühlung, Sicherheit, Personal und Wartung. Diese Kosten können für große Unternehmen erheblich sein, da steigende Betriebskosten das Budget belasten und die Rentabilität des Rechenzentrumsbetriebs verringern können.

Die Stromverfügbarkeit bleibt die größte Einschränkung auf dem Markt. Die Zeitpläne für die Netzzusammenschaltung erstrecken sich oft über mehrere Jahre, was die kurzfristige Inbetriebnahme der Kapazität begrenzt. In Ballungsräumen mit hoher Nachfrage schränken Übertragungsengpässe die Machbarkeit eines Ausbaus ein. Die Volatilität der Energiekosten führt zu finanzieller Unsicherheit für die Betreiber. Erhöhte Strompreise schmälern die Betriebsmargen, insbesondere für Anlagen ohne langfristige Beschaffungsverträge für erneuerbare Energien. Umweltkonforme Verpflichtungen erhöhen den Kapitalbedarf zusätzlich.

Herausforderungen beim Landerwerb wirken sich auf groß angelegte Entwicklungen aus. Bebauungsbeschränkungen und der Widerstand der Gemeinde können die Genehmigung verzögern. Bedenken hinsichtlich des Wasserverbrauchs, insbesondere bei Verdunstungskühlsystemen, verschärfen die behördliche Kontrolle in dürregefährdeten Regionen. Bei Elektrogeräten, Schaltanlagen, Transformatoren und Hochleistungskühlsystemen bestehen weiterhin Einschränkungen in der Lieferkette. Lieferzeiten für Spezialkomponenten können die Projektlieferzeitpläne verlängern. Halbleiterknappheit beeinflusst die Bereitstellungszyklen von Servern.

Auch das Cybersicherheitsrisiko stellt ein strukturelles Problem dar, da die Infrastruktur des Rechenzentrums immer stärker vernetzt wird und die Bedrohungslage zunimmt. Betreiber müssen Ressourcen für die Sicherheitsarchitektur bereitstellen, was die Betriebsausgaben erhöht.

Marktchancen

Die Infrastruktur für künstliche Intelligenz bietet eine erhebliche Chance auf dem Markt. Mit der zunehmenden Akzeptanz generativer Modelle in Unternehmen werden Betreiber, die Umgebungen mit hoher Dichte bereitstellen können, Premium-Leasingraten erzielen. Für fortschrittliche Grafikverarbeitungscluster optimierte Einrichtungen bieten einen differenzierten Wert. Aufstrebende Märkte bieten langfristiges Expansionspotenzial. Die zunehmende digitale Durchdringung in Südostasien, Lateinamerika und Afrika erhöht die Nachfrage nach regionaler Rechenkapazität. Strategische Partnerschaften mit lokalen Telekommunikationsanbietern erleichtern den Einstieg.

Der Einsatz von Edge Computing schafft zusätzliche Einnahmequellen. Industrielle Internet-of-Things-Anwendungen, Smart Cities und autonome Logistik erfordern verteilte Verarbeitungsknoten. Betreiber, die zentralisierte und Edge-Angebote integrieren, verbessern ihr Serviceportfolio. Die nachhaltige Entwicklung der Infrastruktur stellt eine weitere Chance dar. Unternehmen legen zunehmend Wert auf kohlenstoffarme Datenhosting-Umgebungen – Anlagen, die mit erneuerbaren Energien betrieben werden, sichern sich einen Wettbewerbsvorteil. Grüne Finanzierungsinstrumente senken die Kapitalkosten für konforme Projekte weiter.

Hybrid-Cloud-Aktivierungsdienste unterstützen Unternehmensmigrationsstrategien. Colocation-Anbieter, die integrierte Konnektivitätsökosysteme anbieten, stärken die Kundenbindung. Cross-Connect-Dichte und Carrier-Neutralität erhöhen die Attraktivität von Assets. Staatliche digitale Modernisierungsprogramme stimulieren die Nachfrage des öffentlichen Sektors. Sichere souveräne Cloud-Bereitstellungen erfordern lokalisierte Infrastrukturkapazitäten. Zusammengenommen verstärken diese Chancen die positiven Marktwachstumsaussichten in Industrie- und Schwellenländern.

Marktsegmentierungsanalyse für Rechenzentren

Durch Komponentenanalyse

Der wachsende Bedarf an zuverlässiger und leistungsstarker Infrastruktur hat die Nachfrage nach Hardware-Ausrüstung erhöht.

Je nach Komponente ist der Markt in Hardware (Stromversorgungssysteme, Kühlsysteme, Server, Netzwerkgeräte und andere), DCIM-Software (Data Center Infrastructure Management), Software (lokal und in der Cloud) und Dienste unterteilt.

Hardware

Das Hardware-Segment wird den Rechenzentrumsmarkt voraussichtlich dominieren und im Jahr 2026 51,28 % des globalen Marktanteils ausmachen, da es die Grundlage für den Aufbau einer zuverlässigen, leistungsstarken Infrastruktur zur Unterstützung moderner Computeranforderungen bietet, die von traditionellen Unternehmensanwendungen bis hin zu neuen Technologien wie künstlicher Intelligenz und Big-Data-Analyse reicht. Außerdem kann diese Hardware vergrößert oder verkleinert werden, um sich ändernden Anforderungen gerecht zu werden, sodass Unternehmen ihre Rechenressourcen nach Bedarf ohne nennenswerte Ausfallzeiten erweitern können.

Hardware leistet nach wie vor den größten Beitrag zur Gesamtmarktgröße. Dieses Segment umfasst Server, Speichersysteme, Netzwerkgeräte, Stromverteilungseinheiten, Kühlsysteme, Racks, unterbrechungsfreie Stromversorgungsinfrastruktur und Notstromgeneratoren. Die steigende Rechendichte durch künstliche Intelligenz, Cloud-Workloads und Hochleistungsrechnen erhöht die Hardware-Investitionen pro Megawatt.

Die Energie- und Kühlinfrastruktur macht einen wachsenden Anteil der Investitionsausgaben aus. Zur Unterstützung von Racks mit hoher Dichte werden fortschrittliche Wärmemanagementlösungen eingesetzt, darunter Flüssigkeitskühlungs- und Eindämmungssysteme. Der Hardware-Wettbewerb konzentriert sich auf Effizienz, Zuverlässigkeit und Skalierbarkeit. Während die Margen durch Beschaffungszyklen und Lieferengpässe beeinflusst werden, ist die Hardware weiterhin ein Anker für den gesamten Marktanteil von Rechenzentren.

DCIM-Software (Data Center Infrastructure Management).

Es wird erwartet, dass das DCIM-Softwaresegment (Data Center Infrastructure Management) im Prognosezeitraum mit der höchsten CAGR wächst, da es eine zentralisierte Plattform für die Verwaltung und Überwachung aller Aspekte bietet Rechenzentrumsinfrastruktur, einschließlich Netzwerkausrüstung, Kühlsysteme, Speichergeräte, Server und Stromverteilungseinheiten. Diese zentralisierte Ansicht verbessert die Kontrolle und Sichtbarkeit und ermöglicht es Vorgesetzten, Vorgänge effizient zu überwachen und zu koordinieren.

DCIM-Software gewinnt in der Rechenzentrumsbranche zunehmend an strategischer Bedeutung. Diese Plattformen ermöglichen eine Echtzeitüberwachung des Stromverbrauchs, der Umgebungsbedingungen, der Anlagenauslastung und der Kapazitätsplanung. Betreiber verlassen sich auf DCIM-Tools, um die Effektivität des Stromverbrauchs zu optimieren und die Betriebstransparenz zu verbessern.

Da die Nachhaltigkeitsberichterstattung in mehreren Regionen verpflichtend wird, gewinnt die softwaregesteuerte Energieanalyse an Bedeutung. Die Integration mit vorausschauenden Wartungsmodellen reduziert das Ausfallrisiko und verbessert die Kosteneffizienz. Obwohl der absolute Umsatz im Vergleich zur Hardware geringer ist, trägt DCIM-Software überproportional zur Margenerweiterung und Betriebsoptimierung im Rechenzentrumsmarkt bei.

Dienstleistungen

Zu den Dienstleistungen gehören Design, Engineering, Inbetriebnahme, Systemintegration, verwaltetes Hosting und Wartungsverträge. Da Unternehmen von der eigenen Infrastruktur auf Colocation- und Hybrid-Cloud-Modelle umsteigen, nimmt die Akzeptanz verwalteter Dienste zu. Langfristige Serviceverträge erhöhen die Umsatzstabilität und stärken die Kundenbindung.

Beratungs- und Bereitstellungsdienste sind besonders relevant für Hyperscale-Erweiterungen und Tier-3- oder Tier-4-Builds. Wiederkehrende Betriebs- und Wartungsverträge unterstützen die vorhersehbare Cashflow-Generierung. Dienstleistungen stellen daher eine strukturell wichtige Wachstumsschicht innerhalb des breiteren Wachstumspfads des Rechenzentrumsmarktes dar.

Durch Analyse des Rechenzentrumstyps

Die wachsende Nachfrage von Unternehmen nach kostengünstigen Lösungen steigerte die Nachfrage nach Colocation-Einrichtungen

Basierend auf dem Typ des Rechenzentrums wird der Markt in Colocation, Hyperscale, Edge und andere (verwaltet und modular) kategorisiert.

Colocation

Es wird erwartet, dass das Colocation-Segment nach Art führend sein wird und im Jahr 2026 34,46 % des globalen Marktanteils ausmacht. Colocation-Einrichtungen bieten flexible Skalierbarkeitsoptionen, sodass Mieter ihre IT-Infrastruktur schnell und einfach an sich ändernde Geschäftsanforderungen anpassen können. Durch die gemeinsame Nutzung von Infrastrukturressourcen mit anderen Mietern werden die Vorabinvestitionen für den Bau und die Wartung einer privaten Datenspeichereinrichtung reduziert. Darüber hinaus ermöglichen Skaleneffekte es Colocation-Anbietern, kostengünstige Lösungen für Sicherheit und Konnektivität anzubieten, was zu geringeren Betriebskosten für Mieter führt.

Colocation-Einrichtungen machen einen erheblichen Teil des weltweiten Marktanteils von Rechenzentren aus: Unternehmen mieten Rack-Platz und Konnektivität, um die Kapitalintensität zu reduzieren und die Skalierbarkeit zu verbessern. Carrier-neutrale Ökosysteme und dichte Verbindungsumgebungen sorgen für eine Differenzierung im Wettbewerb. Die Nachfrage nach Colocation wird durch Hybrid-Cloud-Strategien und regulatorische Compliance-Anforderungen bestimmt. Multi-Tenant-Einrichtungen diversifizieren das Umsatzpotenzial und verringern die Abhängigkeit von einzelnen Kunden. Das Segment weist in reifen und aufstrebenden Märkten stabile Absorptionsraten auf.

Hyperskaliert

Es wird erwartet, dass das Hyperscale-Segment im Prognosezeitraum mit der höchsten CAGR wächst, da es für eine schnelle und effiziente Skalierung zur Unterstützung riesiger Datenmengen und Arbeitslasten ausgelegt ist. Ihre Architektur ermöglicht eine nahtlose Erweiterung der Rechen-, Speicher- und Netzwerkressourcen, um der wachsenden Nachfrage gerecht zu werden, ohne Einbußen bei Leistung oder Zuverlässigkeit.

Hyperscale-Rechenzentren machen weltweit den Großteil der inkrementellen Kapazitätserweiterungen aus. Diese großen Campusse unterstützen Cloud-Dienstanbieter und digitale Plattformen. Standardisierte Designvorlagen, modulare Ausbaumodelle und die Beschaffung erneuerbarer Energien steigern die Kosteneffizienz. Die Hyperscale-Erweiterung hat wesentlichen Einfluss auf die Wachstumskennzahlen des globalen Rechenzentrumsmarktes. Die Investitionsintensität ist hoch, aber langfristige Nutzungsverpflichtungen und Größenvorteile unterstützen dauerhafte Renditen.

Rand

Edge-Rechenzentren befassen sich mit latenzempfindlichen Arbeitslasten, einschließlich 5G-Netzwerken, industrieller Automatisierung und Echtzeitanalysen. Diese Einrichtungen sind kleiner und näher an den Endbenutzern verteilt. Obwohl die Kapazität individuell begrenzt ist, tragen aggregierte Bereitstellungen erheblich zur Vergrößerung des Marktes für Rechenzentren bei. Die Edge-Infrastruktur ergänzt Hyperscale-Campusse, anstatt zentralisierte Architekturen zu ersetzen. Das Wachstum ist weiterhin eng mit Telekommunikationsinvestitionen und dem Ausbau der digitalen Infrastruktur verknüpft.

Die steigende Nachfrage nach redundanter Konnektivität steigert die Nachfrage nach Tier-3-Rechenzentren

Basierend auf der Tierebene wird der Markt in Tier 1 und Tier 2, Tier 3 und Tier 4 eingeteilt.

Stufe 1 und Stufe 2

Tier-1- und Tier-2-Einrichtungen bieten begrenzte Redundanz und unterstützen unkritische Arbeitslasten. Diese Einrichtungen bleiben in kostensensiblen Regionen und Schwellenländern relevant. Bei Neubauten in entwickelten Volkswirtschaften werden jedoch zunehmend höhere Standards bevorzugt.

Stufe 3

Das Tier-3-Segment eroberte im Jahr 2024 den größten Marktanteil, da es über redundante Netzwerkkonnektivität mit mehreren Netzbetreibern und Internetdienstanbietern verfügt und so vielfältige und belastbare Kommunikationswege gewährleistet. Dies trägt dazu bei, das Risiko von Netzwerkausfällen zu minimieren und bietet zuverlässige Konnektivität für geschäftskritische Anwendungen und Dienste. Tier-3-Einrichtungen dominieren die Neubautätigkeit. Sie bieten eine gleichzeitig wartbare Infrastruktur und hohe Verfügbarkeit. Unternehmen bevorzugen die Tier-3-Zertifizierung für ausgewogene Kosten und Zuverlässigkeit. Diese Stufe repräsentiert einen erheblichen Anteil der globalen Marktgröße.

Stufe 4

Das Tier-4-Segment machte im Jahr 2026 39,46 % des Weltmarktanteils aus, was die starke Nachfrage nach hochzuverlässiger Infrastruktur widerspiegelt. Es implementiert fortschrittliche physische Sicherheitsmaßnahmen wie biometrische Zugangskontrollen, Einbruchmeldesysteme, Überwachungskameras und Sicherheitsportale, um Infrastrukturressourcen vor unbefugtem Zugriff oder Diebstahl zu schützen. Tier-4-Zentren beschäftigen ebenfallsCybersicherheitMaßnahmen zum Schutz vor Cyber-Bedrohungen und Datenschutzverletzungen.

Tier-4-Einrichtungen bieten eine fehlertolerante Architektur mit mehreren unabhängigen Strom- und Kühlpfaden. Diese Umgebungen unterstützen geschäftskritische Vorgänge in Banken, Behörden und Hyperscale-Cloud-Plattformen. Obwohl kapitalintensiv, erfordert die Tier-4-Zertifizierung erstklassige Leasingpreise und stärkt die Marktpositionierung.

Durch Analyse der Rechenzentrumsgröße

Der zunehmende Fokus auf die Einführung vielfältiger Konnektivitätsoptionen steigerte die Nachfrage nach großen Rechenzentren

Basierend auf der Größe des Rechenzentrums wird der Markt in kleine, mittlere und große Unternehmen unterteilt.

Groß

Das Segment der großen Rechenzentren hielt im Jahr 2026 einen Anteil von 44,32 % am Weltmarkt, angetrieben durch Hyperscale- und Enterprise-Implementierungen, da sie Zugang zu einer breiten Palette von Netzwerkdienstanbietern, Cloud-Anbietern und Internet-Börsen bieten und es Mietern ermöglichen, Verbindungen mit geringer Latenz und hoher Geschwindigkeit zu ihren bevorzugten Netzbetreibern und Cloud-Plattformen aufzubauen. Dies erweitert die Konnektivitätsoptionen, verbessert die Netzwerkleistung und unterstützt Hybrid-Cloud- und Multi-Cloud-Bereitstellungen.

Große Anlagen mit mehr als 20 Megawatt sind charakteristisch für Hyperscale-Betreiber. Campusstandorte mit mehreren Gebäuden profitieren von der Hebelwirkung bei der Beschaffung und den Vorteilen bei der Beschaffung erneuerbarer Energien. Großprojekte haben erheblichen Einfluss auf die Gesamtmarktwachstumskennzahlen.

Klein

Es wird erwartet, dass kleine Rechenzentren im Prognosezeitraum mit der höchsten CAGR wachsen, da sie im Vergleich zu großen Einrichtungen kostengünstiger in Bau, Betrieb und Wartung sind. Sie erfordern geringere Anfangsinvestitionen in Immobilien, Ausrüstung und Infrastruktur, was sie zu einer attraktiven Option für Unternehmen mit begrenzten Budgets oder geringeren IT-Anforderungen macht. Kleine Anlagen arbeiten in der Regel mit weniger als 5 Megawatt und unterstützen lokale oder Edge-Workloads. Sie bieten geringere Kapitalanforderungen, aber eine begrenzte Skalierbarkeit. Dieses Segment wird häufig in regionalen oder verteilten Architekturen eingesetzt.

Medium

Mittlere Anlagen reichen von 5 bis 20 Megawatt und bedienen den regionalen Colocation-Bedarf. Stufenweise Expansionsstrategien ermöglichen es den Betreibern, den Kapitaleinsatz an den Absorptionsraten auszurichten. Viele Schwellenländer legen Wert auf mittelgroße Entwicklungen.

Nach Branchenanalyse

Zunehmende Beliebtheit digitaler Transformationsinitiativen in der IT- und Telekommunikationsbranche treibt das Marktwachstum voran

Basierend auf der Branche wird der Markt in BFSI, IT &Telekommunikation, Gesundheitswesen, Regierung, Fertigung, Einzelhandel und E-Commerce und andere (Medien und Unterhaltung).

IT & Telekommunikation

Das IT- und Telekommunikationssegment eroberte 2024 den höchsten Marktanteil. IT- und Telekommunikationsunternehmen führen Initiativen zur digitalen Transformation durch, um ihre Infrastruktur, Anwendungen und Dienste zu modernisieren. Rechenzentren spielen eine wichtige Rolle bei der Unterstützung dieser Initiativen, indem sie die Rechenleistung, Speicherkapazität und Netzwerkfähigkeiten bereitstellen, die für den Einsatz neuer Technologien und die Bereitstellung innovativer digitaler Dienste erforderlich sind.

IT und Telekommunikation stellen die rechenintensivste Branche dar. Die Erweiterung der Cloud-Plattform, die Bereitstellung von Inhalten und die Netzwerkvirtualisierung treiben die Hyperscale-Entwicklung voran. Dieses Segment hat wesentlichen Einfluss auf die Marktanteilsverteilung.

BFSI

Es wird erwartet, dass das BFSI-Segment in den kommenden Jahren mit der höchsten CAGR wachsen wird, da der BFSI-Sektor sensible Finanz- und personenbezogene Daten verarbeitet und Sicherheit und Compliance an erster Stelle stehen. Rechenzentren bieten sichere Umgebungen, die mit robusten physischen und Cybersicherheitsmaßnahmen ausgestattet sind, um sich vor Datenschutzverletzungen zu schützen und die Einhaltung von Branchenvorschriften wie der Allgemeinen Datenschutzverordnung (DSGVO) und verschiedenen Finanzvorschriften sicherzustellen.

Banken, Finanzdienstleistungen und Versicherungen benötigen sichere, hochverfügbare Umgebungen für die Transaktionsverarbeitung und die Einhaltung gesetzlicher Vorschriften. Hybride Bereitstellungsmodelle unterstützen die Nachfrage nach Tier-3- und Tier-4-Einrichtungen.

Gesundheitspflege

Die Nachfrage nach Gesundheitsleistungen steigt aufgrund elektronischer Patientenakten, medizinischer Bildanalysen und Telemedizinsystemen. Datensicherheitsstandards erfordern eine hochzuverlässige Infrastruktur.

Regierung

Regierungsbehörden benötigen souveräne Hosting-Umgebungen für Verwaltungs- und Verteidigungsanwendungen. Datenlokalisierungsvorschriften verstärken den Kapazitätsausbau im Inland.

Herstellung

Die Einführung in der Fertigung spiegelt industrielle Automatisierung, vorausschauende Wartung und die Integration von Lieferkettenanalysen wider. Diese Workloads basieren zunehmend auf Hybrid- und Edge-Bereitstellungen.

Einzelhandel und E-Commerce

Einzelhandels- und E-Commerce-Plattformen erfordern eine skalierbare Infrastruktur, um Spitzennachfragezyklen und Echtzeit-Transaktionsverarbeitung zu bewältigen. Die saisonale Verkehrsvolatilität beeinflusst Kapazitätsplanungsstrategien.

REGIONALE EINBLICKE

Nach Regionen wurde der Markt in fünf Hauptregionen analysiert: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America Data Center Market Size, 2025 (USD Billion)

Die Region Nordamerika eroberte im Jahr 2025 38,50 % des Weltmarktes und generierte einen Umsatz von 103,87 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 114,67 Milliarden US-Dollar prognostiziert. Die schnelle Einführung von Cloud-Diensten, KI und Big-Data-Anwendungen hat zu einem Anstieg der Nachfrage nach Rechenzentren in der Region geführt. Unternehmen nutzen zunehmend generative KI und andere fortschrittliche Technologien, was verbesserte Datenverarbeitungsfunktionen und eine robuste Infrastruktur erfordert. Erhebliche Investitionen wichtiger Akteure wie Schneider Electric, IBM, Cisco und anderen treiben die Marktexpansion voran. Der US-Markt soll bis 2026 ein Volumen von 79,25 Milliarden US-Dollar erreichen.

Aufgrund der Hyperscale-Konzentration, der ausgereiften Cloud-Einführung und der umfassenden Kapitalverfügbarkeit ist Nordamerika führend auf dem globalen Rechenzentrumsmarkt. Eine starke Glasfaseranbindung, Rahmenbedingungen für die Beschaffung erneuerbarer Energien und Unternehmens-Outsourcing unterstützen eine nachhaltige Kapazitätserweiterung. Stromengpässe in wichtigen Ballungszentren beeinflussen die Standortwahl in Richtung Sekundärmärkte. Die Region behält einen dominanten Marktanteil, gestützt durch langfristige Hyperscale-Leasingverpflichtungen.

US-amerikanischer Rechenzentrumsmarkt:

Der US-amerikanische Markt für Rechenzentren spiegelt die bedeutende Entwicklung von Hyperscale-Campussen und die Erweiterung von Colocations wider. Cloud-Anbieter setzen weiterhin auf Multi-Megawatt-Implementierungen in etablierten und aufstrebenden Regionen. Der Zeitplan für die Netzzusammenschaltung und die Stromverfügbarkeit beeinflussen zunehmend die Reihenfolge der Bauarbeiten. Die Workload-Dichte mit künstlicher Intelligenz beschleunigt Hardware-Upgrades. Die Vereinigten Staaten bleiben der Hauptfaktor für die Größe des Weltmarktes.

Marktanalyse für Rechenzentren im asiatisch-pazifischen Raum:

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 61,02 Milliarden US-Dollar und trug damit 22,60 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 69,45 Milliarden US-Dollar prognostiziert. Die Region verzeichnete ein höheres Wachstum, das die Nachfrage nach Rechenzentrumskapazität weltweit ankurbelte, und es wird erwartet, dass dies anhält, wobei das Gesamtangebot voraussichtlich von 11,1 GW im Jahr 2023 auf 26,7 GW im Jahr 2028 steigen wird. Der japanische Markt wird geschätzt Der chinesische Markt soll bis 2026 ein Volumen von 14,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 15,50 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,49 Milliarden US-Dollar erreichen. Darüber hinaus hat sich Indonesien mit einer wachsenden Bevölkerung und wachsenden digitalen Anforderungen zu einem Schlüsselmarkt entwickelt. Insbesondere in Jakarta und Ost-Java werden große Investitionen in die Entwicklung von Hyperscale-Rechenzentren getätigt. Zum Beispiel,

Im Mai 2024, Cisco Systems hat seine ersten Edge-Rechenzentren eröffnet, um seine Sicherheitspräsenz in Indonesien zu erweitern. Diese Einrichtung hilft Kunden im Finanzdienstleistungssektor und im öffentlichen Sektor bei der Einhaltung lokaler Datenvorschriften und Compliance-Anforderungen.

Der asiatisch-pazifische Raum weist aufgrund der Digitalisierung und der Bevölkerungsgröße das schnellste inkrementelle Wachstum des Marktes für Rechenzentren auf. Die Hyperscale-Expansion über die Korridore der Metropolen hinweg treibt die groß angelegte Campusentwicklung voran. Die Vielfalt der Vorschriften beeinflusst die Standortauswahlstrategien. Die Konnektivitätsinfrastruktur und die Landverfügbarkeit variieren je nach Markt erheblich. Die Region baut ihren Anteil am Weltmarkt weiter aus.

Japan-Markt für Rechenzentren:

Auf dem japanischen Markt für Rechenzentren stehen Erdbebensicherheit und Betriebszuverlässigkeit im Vordergrund. Unternehmensmodernisierung und Cloud-Migration unterstützen eine stetige Nachfrage. Platzbeschränkungen in städtischen Zentren fördern eine effiziente vertikale Gestaltung. Die Integration erneuerbarer Energien bleibt ein strategischer Schwerpunkt. Japan verzeichnet ein stabiles Wachstum innerhalb der breiteren Rechenzentrumsbranche im asiatisch-pazifischen Raum.

China-Markt für Rechenzentren:

Chinas Rechenzentrumsmarkt wird von inländischen Cloud-Anbietern und dem Ausbau digitaler Plattformen angetrieben. Die Datenlokalisierungsrichtlinien der Regierung stärken den Ausbau der Infrastruktur im Land. Große Hyperscale-Campusse sind in ausgewiesenen digitalen Zonen konzentriert. Energiebeschaffung und Regulierungsaufsicht beeinflussen Entwicklungsmuster. China trägt wesentlich zum regionalen Marktwachstum bei.

Europa-Marktanalyse für Rechenzentren:

Es wird erwartet, dass Europa in den kommenden Jahren ein robustes CAGR-Wachstum verzeichnen wird und über eine umfangreiche, fortschrittliche Netzwerkinfrastruktur verfügt, einschließlich weit verbreiteter Glasfasernetze und Hochgeschwindigkeits-Internetverbindungen. Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 68,98 Milliarden US-Dollar, was einem Anteil von 25,60 % entspricht, und wird voraussichtlich im Jahr 2026 76,6 Milliarden US-Dollar erreichen Cloud-Computing. Deutschland, Irland und die Niederlande beherbergen große Rechenzentrumszentren mit modernsten Technologien und Hochleistungsrechnerkapazitäten, die Innovationen fördern und Initiativen zur digitalen Transformation unterstützen. Aufgrund ihrer zentralen Lage weltweit zieht die Region erhebliche Investitionen von globalen Technologieanbietern und lokalen Akteuren an, was das Marktwachstum kontinuierlich vorantreibt. Der britische Markt wird bis 2026 schätzungsweise 14,76 Milliarden US-Dollar erreichen, und der deutsche Markt wird bis 2026 schätzungsweise 14,17 Milliarden US-Dollar erreichen.

Im Juni 2023Die IBM Corporation entwickelte ihr erstes europäisches Quantendatenzentrum in Ehningen, Deutschland. Es ist auf die Anforderungen von Unternehmen, Forschungseinrichtungen und Behörden zugeschnitten.

Europa legt Wert auf Nachhaltigkeitskonformität und Energieeffizienz in der gesamten Rechenzentrumsbranche. Regulierungsvorschriften fördern die Integration erneuerbarer Energien und die Transparenz der CO2-Berichterstattung. Wichtige Märkte priorisieren Tier-3- und Tier-4-Builds, um die Nachfrage von Unternehmen und Hyperscalen zu unterstützen. Die Volatilität der Strompreise wirkt sich auf die Betriebskostenstrukturen aus. Europa behält einen stabilen, aber politisch beeinflussten Wachstumskurs für den Rechenzentrumsmarkt bei.

Deutschland-Rechenzentrumsmarkt:

Der deutsche Rechenzentrumsmarkt profitiert von der starken industriellen Nachfrage und der Klarheit der Regulierung. Frankfurt bleibt ein wichtiger Verbindungsknotenpunkt innerhalb Kontinentaleuropas. Anforderungen an die Datensouveränität und die Digitalisierung von Unternehmen unterstützen eine stetige Colocation-Absorption. Beschaffungsstrategien für erneuerbare Energien beeinflussen die Entwicklungsökonomie. Deutschland stellt weiterhin einen erheblichen Anteil der regionalen Marktkapazität dar.

Markt für Rechenzentren im Vereinigten Königreich:

Der britische Rechenzentrumsmarkt bleibt durch das Londoner Konnektivitätsökosystem verankert. Hyperscale- und Finanzdienstleistungen erfordern nachhaltige Tier-3- und Tier-4-Investitionen. Planungsvorschriften und Einschränkungen der Netzkapazität wirken sich auf den Zeitplan für den Ausbau aus. Der Edge-Einsatz nimmt außerhalb großer Hubs zu. Der Markt zeigt trotz Energiekostenschwankungen eine robuste Absorption.

Marktanalyse für Rechenzentren im Nahen Osten und Afrika:

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein nennenswertes Wachstum erwartet. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 22,74 Milliarden US-Dollar, was einem Anteil von 8,40 % am Weltmarkt entspricht, und sollen im Jahr 2026 einen Wert von 25,43 Milliarden US-Dollar erreichen. Die Region durchläuft derzeit einen bedeutenden digitalen Wandel, der die wirtschaftliche Entwicklung fördert. Investitionen in Rechenzentren unterstützen dies, indem sie kritische Infrastruktur für KI-, Cloud-Computing- und IoT-Technologien bereitstellen. Beispielsweise wird erwartet, dass die neuen Rechenzentren von Microsoft in den Vereinigten Arabischen Emiraten und Südafrika erhebliche wirtschaftliche Chancen schaffen, einschließlich lokaler Innovation und Schaffung von Arbeitsplätzen.

Der Markt für Rechenzentren im Nahen Osten und in Afrika spiegelt eine frühe, aber sich beschleunigende Entwicklung wider. Digitale Regierungsinitiativen und Cloud-Partnerschaften stimulieren die Nachfrage. Die Konzentration der Infrastruktur in wichtigen Metropolen unterstützt den Einstieg in Hyperscale-Einrichtungen. Die Zuverlässigkeit der Stromversorgung und die Angleichung der Vorschriften bleiben weiterhin Entwicklungsaspekte. Langfristige Wachstumsaussichten stehen im Einklang mit regionalen digitalen Transformationsstrategien.

Marktanalyse für Rechenzentren in Lateinamerika:

Der lateinamerikanische Markt für Rechenzentren wächst schrittweise, angeführt von Brasilien und Mexiko. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 13,17 Milliarden US-Dollar, was 4,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 14,49 Milliarden US-Dollar erreichen. Die Digitalisierung von Unternehmen und die regionale Cloud-Einführung treiben die Colocation-Nachfrage voran. Die Modernisierung der Infrastruktur und die Verbesserung der Konnektivität unterstützen schrittweise Kapazitätserweiterungen. Währungsvolatilität und Energiekosten beeinflussen das Investitionstempo. Die Region stellt eine neue Chance innerhalb der globalen Rechenzentrumsbranche dar.

Darüber hinaus wächst der Markt in Südamerika aufgrund der wachsenden Nachfrage nach Initiativen zur digitalen Transformation, Cloud-Diensten und der Ausweitung von E-Commerce und Online-Diensten stetig.

Wettbewerbslandschaft der Rechenzentrumsbranche

Top-Unternehmen legen Wert auf Partnerschaften, um ihre Vormachtstellung auf dem Markt zu behaupten

Führende Unternehmen konzentrieren sich darauf, ihre geografische Präsenz weltweit zu intensivieren, indem sie branchenspezifische Lösungen anbieten. Große Akteure konzentrieren sich taktisch auf Fusionen und Übernahmen mit lokalen Akteuren, um ihre Vorherrschaft über Regionen hinweg aufrechtzuerhalten. Wichtige Akteure führen neuartige Dienste ein, um ihre Kundenbasis zu vergrößern. Sie investieren kontinuierlich in Forschungs- und Entwicklungsanstrengungen zur Produktverbesserung. Daher wenden namhafte Unternehmen diese Taktiken schnell an, um ihre Wettbewerbsfähigkeit auf dem Markt aufrechtzuerhalten.

Die Rechenzentrumsbranche zeichnet sich durch Größenkonzentration, Kapitalintensität und langfristige Mietstrukturen aus. Die Wettbewerbspositionierung hängt von der geografischen Präsenz, der Stromverfügbarkeit, der Verbindungsdichte und der betrieblichen Effizienz ab. Zu den Marktteilnehmern zählen Hyperscale-Cloud-Anbieter, globale Colocation-Betreiber, regionale Rechenzentrumsplattformen und infrastrukturorientierte Immobilieninvestmentgesellschaften.

Hyperscale-Cloud-Unternehmen verfügen über einen erheblichen Anteil an inkrementellen Kapazitätserweiterungen. Ihre vertikal integrierten Modelle ermöglichen standardisiertes Design, Massenbeschaffung und Vorteile bei der Beschaffung erneuerbarer Energien. Diese Betreiber legen Wert auf den Campusausbau im Multi-Megawatt-Bereich und die automatisierungsgesteuerte Betriebsoptimierung. Kapitaleinsatzstrategien konzentrieren sich auf Skalierbarkeit und vorhersehbare Bedarfsprognosen. Colocation-Anbieter konkurrieren durch Carrier-neutrale Ökosysteme, dichte Cross-Connect-Infrastruktur und flexible Mietmodelle. Die Diversifizierung des Portfolios über mehrere Metropolregionen verringert das Risiko lokaler Energieengpässe. Strategische Akquisitionen stärken die globale Präsenz und erweitern das Kunden-Ökosystem.

Regionale Betreiber konzentrieren sich auf Sekundärmärkte und regulierungsorientierte staatliche Infrastruktur. Diese Firmen legen Wert auf Kundennähe und Compliance-Fähigkeiten. Die Wettbewerbsdifferenzierung konzentriert sich oft auf Service-Reaktionsfähigkeit und lokalisierte Konnektivitätspartnerschaften. Die Technologieintegration wird für den Wettbewerb immer zentraler. Fortschrittliche Kühlsysteme, der Einsatz von Flüssigkeitsimmersion und Rack-Konfigurationen mit hoher Dichte unterstützen Workloads mit künstlicher Intelligenz. Betreiber, die in die Optimierung der Stromnutzungseffektivität investieren, erhöhen die Margenstabilität.

Aufgrund der Komplexität des Grundstückserwerbs, der Zeitpläne für die Netzzusammenschaltung und des Kapitalbedarfs bleiben die Eintrittsbarrieren hoch. Langfristige Mietverträge und Hyperscale-Partnerschaften schaffen strukturelle Vorteile für etablierte Akteure.

Neueste Entwicklungen in der Rechenzentrumsbranche:

März 2024:Eaton kündigte die Veröffentlichung eines Romans anModulares RechenzentrumLösung für Unternehmen, die die Anforderungen an maschinelles Lernen, künstliche Intelligenz und Edge-Computing-Technologien erfüllen möchten.

Januar 2024:Equinix kündigte die Erweiterung der Hyperscale-Kapazität in sekundären nordamerikanischen Märkten an, um den Bedarf an Arbeitslasten im Bereich der künstlichen Intelligenz zu decken und eine hochdichte Flüssigkeitskühlungsinfrastruktur sowie verbesserte Beschaffungsvereinbarungen für erneuerbare Energien zu integrieren.

April 2024:Microsoft hat die Entwicklung neuer Hyperscale-Campusse in Europa initiiert, um souveräne Cloud-Anforderungen zu unterstützen, wobei der Schwerpunkt auf einer kohlenstoffarmen Strombeschaffung und einer fortschrittlichen Integration der Rechenzentrums-Infrastrukturverwaltung liegt.

September 2024:Amazon Web Services erweiterte den Multi-Megawatt-Campus-Einsatz im asiatisch-pazifischen Raum und integrierte modulare Bautechniken und leistungsstarke Elektrosysteme, um die Zeitpläne für die Inbetriebnahme zu verkürzen.

Februar 2025:Digital Realty hat eine Colocation-Anlage mit hoher Dichte eingeführt, die für Cluster mit künstlicher Intelligenz optimiert ist und fortschrittliche Kühlsysteme und erweiterte Verbindungsplattformen einsetzt.

Juni 2025:Google Cloud kündigte langfristige Beschaffungsvereinbarungen für erneuerbare Energien an, die auf den Bau neuer Rechenzentrumscampuss, die Integration von Batteriespeichersystemen und verbesserte Frameworks zur Optimierung der Stromverbrauchseffektivität abgestimmt sind.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Wonach suchen Sie? Nutzen Sie unsere umfassenden Marktinformationen, um die Kurve zu

meistern!

Entsperren Sie die Marktintelligenz für Zahnmedizin

Zugriff auf über 74 detaillierte Berichte mit Markteinblicken, Trends, Prognosen und Wettbewerbsanalysen in verschiedenen Sektoren:

Es wird prognostiziert, dass die Größe des globalen Rechenzentrumsmarkts von 300,64 Milliarden US-Dollar im Jahr 2026 auf 699,13 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 11,10 % im Prognosezeitraum 2026–2034 entspricht.