Marktgröße, Anteil und Branchenanalyse von Rechenzentrums-Racks, nach Rack-Typ (Schränke/geschlossene Racks und Racks mit offenem Rahmen), nach Größe des Rechenzentrums (kleine und mittlere Rechenzentren und große Rechenzentren), nach Rack-Höhe (40 HE und darunter, 41 HE bis 50 HE und mehr als 51 HE), nach Branche (BFSI, Einzelhandel, IT und Telekommunikation, Regierung, Gesundheitswesen und andere) und regionaler Prognosebericht, 2026–2034

Marktübersicht für Rechenzentrums-Racks

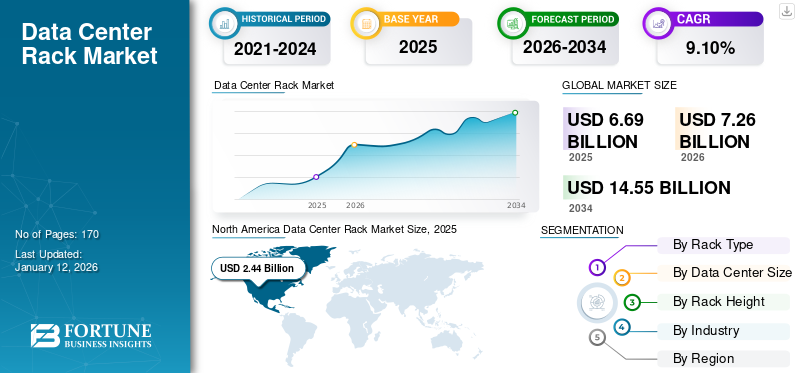

Die globale Marktgröße für Rechenzentrums-Racks wurde im Jahr 2025 auf 6,69 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,26 Milliarden US-Dollar im Jahr 2026 auf 14,55 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,40 % im Jahr 2025.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Rechenzentrums-Racks

- Marktgröße 2025: 6,69 Milliarden US-Dollar

- Marktgröße 2026: 7,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,55 Milliarden US-Dollar

- CAGR: 9,10 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 36,40 % im Jahr 2025.

- Das Segment Großunternehmen wird im Jahr 2026 voraussichtlich einen Anteil von 54,46 % halten.

- Das Segment 41U bis 50U wird im Jahr 2026 voraussichtlich einen Anteil von 52,72 % ausmachen.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 2,44 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 1,44 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 1,73 Milliarden US-Dollar geschätzt.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen.

Mehr lesen

Ein Rechenzentrums-Rack ist ein Rahmen, der zur Lagerung und Anordnung von Servern, Computergeräten, Netzwerkgeräten und anderer Hardware in Rechenzentren oder Serverräumen verwendet wird. Diese Racks bestehen aus Metall und verfügen über vertikale Pfosten mit Löchern zur Montage. Sie sind in verschiedenen Größen und Konfigurationen erhältlich, z. B. 23-Zoll-Racks, 19-Zoll-Racks und mehr, basierend auf Industriestandards. Sie bieten einen sicheren und geordneten Bereich für IT-Geräte wie Server, Switches, Router und Speichergeräte. Darüber hinaus verfügen sie über integrierte Funktionen oder können mit einem Kühlsystem ausgestattet werden, um die richtige Temperatur für die eingeschlossenen Geräte sicherzustellen. Diese Rack-Lösungen werden in verschiedenen Branchen eingesetzt, darunter IT &Telekommunikation, BFSI, Regierung, Einzelhandel und Gesundheitswesen. Ein Rechenzentrums-Rack ist hauptsächlich für die Lagerung von Servern unterschiedlicher Form und Größe konzipiert, beispielsweise Rack-Server oder Blade-Server. Während ihr Hauptzweck in der Unterbringung von Servern besteht, sind einige Racks auch für die Aufnahme anderer Komponenten wie Netzwerkausrüstung, Telekommunikationsausrüstung, Kühlsysteme und USV konzipiert.

Das Wachstum des Rechenzentrumsmarktes ist hauptsächlich auf die weit verbreitete Einführung von Cloud-Diensten durch Unternehmen und Organisationen, den erheblichen Kapitalzufluss von Private-Equity-Firmen, Infrastrukturfonds, Staatsvermögen und anderen Organisationen in das Rechenzentrums-Ökosystem sowie die schnelle Einführung von 5G auf der ganzen Welt zurückzuführen. Die 5G-Technologie ermöglicht schnellere Datenübertragungsgeschwindigkeiten und geringere Latenzzeiten und treibt die Verbreitung datenintensiver Anwendungen wie hochauflösendes Videostreaming voran.Augmented Reality (AR), Virtual Reality (VR) und Internet of Things (IoT)-Geräte. Dieser Anstieg des Datenverkehrs erfordert den Ausbau der Rechenzentrumsinfrastruktur, um die erhöhte Arbeitslast bewältigen zu können, was zu einer höheren Nachfrage nach Datenracks zur Unterbringung von Servern, Netzwerkgeräten und Speichergeräten führt.

Um den sich entwickelnden Geschäfts- und Kundenanforderungen gerecht zu werden, bieten Marktteilnehmer wie Schneider Electric, Vertiv Group Corp., Eaton, nVent Electric plc und Legrand strategisch kostengünstige Lösungen an, die eine breite Palette moderner Rechenzentrumsbetriebe unterstützen.

Auswirkungen gegenseitiger Zölle

Die von der US-Regierung verhängten gegenseitigen Zölle, die sich genau gegen China und andere Handelsverbündete richteten, hatten quantifizierbare Auswirkungen auf den Markt, da sie Lieferketten unterbrachen, Investitionsentscheidungen beeinträchtigten und die Kosten im gesamten Rechenzentrums-Ökosystem erhöhten.

Gestelle werden hauptsächlich aus Stahl oder Stahl hergestelltAluminiumRahmen, und diese Materialien stammen oft aus Ländern wie China, Kanada und europäischen Ländern, die alle Zölle unterliegen. Infolgedessen kam es bei stahlbasierten Produkten, wie z. B. Gestellen, zu einer Kosteninflation, die von der Materialherkunft und dem Lieferanten abhängt.

Bei Transformatoren kam es zu erheblichen Versorgungsengpässen, da es an dem für ihre Produktion wesentlichen Elektrostahl mangelte. Infolgedessen sind Transformatoren zu prekären Testobjekten beim Bau neuer Rechenzentren geworden, was möglicherweise zu einer Verzögerung der Zeitpläne führt.

Somit können sich diese gegenseitigen Zölle negativ auf den Markt auswirken, was Lieferkettenunterbrechungen, einen Anstieg der Hardwarekosten, die Nachfrage von Endbenutzern und viele andere Faktoren betrifft.

AUSWIRKUNGEN GENERATIVER KI

Erhöhter Rechenbedarf für die Schulung und Bereitstellung generativer KI-Modelle zur Förderung des Marktwachstums

Generative KI-basierte Chatbots haben seit der Einführung von ChatGPT Wellen geschlagen. ChatGPT ist ein KI-Chatbot, der einen großen Fortschritt generativer KI-Systeme darstellt und das Potenzial hat, mehrere Branchen zu verändern. Es wird erwartet, dass die zunehmende Einführung generativer KI-Anwendungen die Nachfrage nach IT-Infrastruktur erhöhen wird. Generative KI hat die Architektur von KI-Clustern erheblich beeinflusst und erfordert ein größeres neuronales Netzwerk und mehr Hardware. Dies wiederum führt zu einem Stromverbrauch von mehreren Megawatt, was dichtere Server-Racks und modernste Kühlsysteme erfordert.

Die für das Training verschiedener KI-Modelle erforderliche Energie trägt zu hohen CO2-Emissionen bei und veranlasst Betreiber von Rechenzentren, einer innovativeren und nachhaltigeren IT-Infrastruktur Priorität einzuräumen, um ihren CO2-Fußabdruck zu minimieren. Darüber hinaus hat der Bedarf an hoher Rechenleistung und Speicherkapazität die Nachfrage nach speziellen Racks zur Unterstützung hochdichter Computer- und Speicherinfrastruktur erhöht, was zu einem höheren Verkauf von Racks geführt hat.

Da Hyperscaler (Google, Microsoft, AWS) ihre KI-Infrastruktur erweitern, erweitern sie umgehend die Kapazitäten von Rechenzentren weltweit und erhöhen so die Nachfrage nach großen Rack-Volumen. Die Zunahme von Hyperscale- und Colocation-Setups beschleunigt die Massenbeschaffung modularer, skalierbarer Racksysteme, die eine schnelle Bereitstellung und Neukonfiguration ermöglichen, weiter. Zum Beispiel,

- Im Januar 2025,Microsoft hat seine Pläne veröffentlicht, im Geschäftsjahr 2025 rund 80 Milliarden US-Dollar in die Einrichtung von Rechenzentren für die Ausbildung zu investierenKI (künstliche Intelligenz)Replikate und installieren Sie KI- und Cloud-gesteuerte Implementierungen. Die Investitionen in die KI-Infrastruktur sind nach der Einführung von ChatGPT durch OpenAI im Jahr 2022 sprunghaft angestiegen, da Unternehmen aller Branchen versuchen, KI in ihre Produkte und Dienstleistungen zu integrieren.

Markttrends für Rechenzentrums-Racks

Steigende Akzeptanz hochdichter und modularer Rack-Designs zur Förderung des Marktwachstums

Betreiber von Rechenzentren setzen zunehmend auf Racks mit hoher Dichte, um mehr Rechenleistung auf kleinerer Stellfläche unterzubringen. Dieser Trend wird hauptsächlich durch den Bedarf an Energieeffizienz und Platzoptimierung in Hyperscale-Rechenzentren vorangetrieben. Laut der „2022 Global Data Center Survey“ des Uptime Institute gaben mehr als ein Drittel der Rechenzentrumsbetreiber an, dass ihre Rackdichte in den letzten drei Jahren rapide zugenommen habe. Dieser Wandel wird vor allem durch die schnelle Einführung von High-Performance-Computing-Anwendungen (HPC) in der Luft- und Raumfahrt, Erdbebentechnik, 3D-Modellierung, Forschung und Entwicklung, Simulation, künstlicher Intelligenz (KI), Wettervorhersage, Big-Data-Analyse und 3D-Filmwiedergabe vorangetrieben.

- Im März 2024 führte Eaton neue modulare Rechenzentrumslösungen ein, um die Kosten und den Zeitaufwand für die Installation kritischer Infrastrukturen zu minimieren. Die modularen SmartRack-Rechenzentren von Eaton unterstützen Kunden bei der Erfüllung wachsender Rechenanforderungen fürmaschinelles Lernen, KI und Edge Computing. Das IT-Rack, die Servicegehäuse und die Kühlung des modularen SmartRack-Rechenzentrums bilden eine verbesserte Rechenzentrumslösung.

Herkömmliche Luftkühlung kann die extreme Wärme, die von Servern in einem Rack mit hoher Dichte erzeugt wird, nicht ableiten. Daher ist es für Rack-Anbieter von entscheidender Bedeutung, die Kühltechnologiesysteme aufzurüsten. In High-Density-Racks werden Flüssigkeitskühllösungen hauptsächlich zur Bewältigung der von Servern erzeugten Wärme eingesetzt. Diese Lösungen nutzen Kühlmittel, um die Wärme von Servern und anderer Hardware effizient abzuleiten. Darüber hinaus werden die in Rechenzentren verwendeten Racks immer modularer, was eine einfache Skalierbarkeit ermöglicht. Dieser Ansatz vereinfacht die Einführung oder Entfernung von Geräten nach Bedarf und passt sie an sich ändernde Geschäftsanforderungen an.Modulares RechenzentrumRacks sind mit effizienten Kabelmanagementlösungen ausgestattet, um Kabelsalat zu vermeiden und die Luftzirkulation zu verbessern. Durch die Minimierung von Hindernissen und die Verbesserung der Kühleffizienz tragen Innovationen im Kabelmanagement innerhalb von Racks dazu bei, die Leistung des Rechenzentrums zu optimieren.

MARKTDYNAMIK

Markttreiber

Steigende Anzahl von Rechenzentrumseinrichtungenauf der ganzen Welt, um das Marktwachstum anzukurbeln

Rechenzentren spielen eine wichtige Rolle bei der effizienten Verwaltung großer Datenmengen, die aus digitalen Diensten generiert werden.Internet der Dinge (IoT)Geräte, soziale Medien und Online-Transaktionen. Daher benötigen Unternehmen und Organisationen mehr Rechenzentrumskapazität, um diese Daten zu speichern und zu verarbeiten. Laut Avendus Capital Private Limited wird der Rechenzentrumsmarkt in Indien bis 2025 voraussichtlich eine Kapazität von rund 1.700 MW bei einer jährlichen Wachstumsrate von etwa 40 % erreichen und Investitionen in Höhe von 5 Milliarden US-Dollar anziehen. Der steigende Bedarf an Datenspeicher- und Verarbeitungskapazität treibt den Bau von Rechenzentren voran und steigert damit die Nachfrage nach Racks zur Unterbringung von Servergeräten.

Zunehmende Bedenken hinsichtlich des Energieverbrauchs und der Umweltauswirkungen von Rechenzentren sind ein weiterer wichtiger Faktor, der zum Wachstum des Marktes für Rechenzentrums-Racks beiträgt. Nach Angaben der Vertiv Group Corp. waren Rechenzentren im Jahr 2022 für etwa 3 % des weltweiten Stromverbrauchs verantwortlich und werden bis 2030 voraussichtlich 4 % erreichen. Dies hat zur Einführung energieeffizienter Technologien geführtRechenzentrumsinfrastruktur, einschließlich Racks, die den Luftstrom und die Kühleffizienz optimieren und so die Betriebskosten und den ökologischen Fußabdruck reduzieren.

Regierungen und Regulierungsbehörden auf der ganzen Welt beobachten die Entwicklung von Rechenzentren genau, um Nachhaltigkeitsbedenken bei energieintensiven Anlagen zu berücksichtigen, und legen Nachhaltigkeitsstandards für neu gebaute Rechenzentren fest. Zum Beispiel,

- Im Januar 2024 wurde im Abgeordnetenhaus von Virginia ein neuer Gesetzentwurf zur Effizienz von Rechenzentren, HB 116, vorgelegt, der Rechenzentrumsbetreiber dazu verpflichtet, verschiedene Energieeffizienzbedingungen einzuhalten. Dem Gesetzentwurf zufolge könnten die Betreiber von Rechenzentren nur dann Umsatz machen und Steuerbefreiungen in Anspruch nehmen, wenn sie einen Stromverbrauchseffektivitätswert von 1,2 oder weniger erreichen.

Es wird erwartet, dass solche Entwicklungen die Nachfrage nach Racks mit optimalem Luftstrommanagement erhöhen und dadurch die Umweltbelastung verringern.

MARKTBEGRENZUNGEN

Störungen der Lieferkette und hohe Anfangsinvestitionen behindern das Marktwachstum

Globale Unterbrechungen der Lieferkette, die durch anhaltende geopolitische Instabilität, Materialknappheit, makroökonomische Volatilität, Produktionsverzögerungen und Transportengpässe verursacht werden, wirken sich auf die Verfügbarkeit und die Kosten dieser Racks aus. Es wird erwartet, dass diese Herausforderungen zeitgerechte Bereitstellungen verzögern und die Beschaffung von Rack-Komponenten und Zubehör belasten.

Darüber hinaus Bau und InstandhaltungRechenzentrumEinrichtungen, einschließlich Racks, sind teuer. Dazu gehören Kosten im Zusammenhang mit Bau, Kühlsystemen, Strom und laufender Wartung. Für einige preissensible Kunden können Kostenüberlegungen die Entscheidung zur Erweiterung oder Modernisierung der Rack-Infrastruktur beeinflussen. Racks mit hoher Dichte erzeugen mehr Wärme, was robuste Kühllösungen erfordert und eine Herausforderung beim Ausgleich von Strom- und Kühlbedarf darstellt. Darüber hinaus kann die Integration neuer Racks in bestehende Rechenzentrumseinrichtungen komplex und zeitaufwändig sein. Kompatibilitätsprobleme, Interoperabilitätsprobleme und der Bedarf an qualifiziertem Personal für die Rack-Bereitstellung und -Wartung können für Unternehmen Einschränkungen darstellen.

Marktchancen

Steigende Nachfrage nach Hyperscaler-Rechenzentrumsdiensten schafft lukrative Möglichkeiten für Marktteilnehmer

Das schnelle Wachstum datenintensiver Anwendungen, einschließlich generativer KI, Cloud Computing und Echtzeitanalysen, zwingt Unternehmen dazu, ihre IT-Infrastruktur zu erweitern. Dies führt zu einer starken Nachfrage nach hochdichten, skalierbaren und sicheren Rack-Lösungen für Rechenzentren.

Da Unternehmen und Hyperscaler-Anbieter ihre Abläufe weiter skalieren, um KI-Schulungs- und Inferenz-Workloads zu bewältigen, wird der Bedarf an zuverlässigen Rack-Systemen – optimiert für Wärmeableitung, Kabelmanagement und Stromverteilung – immer wichtiger.

Edge Computing gewinnt ebenfalls an Bedeutung, insbesondere in den Bereichen Fertigung, Telekommunikation und Einzelhandel. Kompakte und robuste Rack-Lösungen werden zunehmend in Edge-Rechenzentren eingesetzt, um die Echtzeit-Datenverarbeitung näher an der Quelle zu unterstützen. Zum Beispiel,

- Juni 2024:Equinix, Inc. hat sein viertes Rechenzentrum in Osaka, Japan, eröffnet. Darüber hinaus investierte das Unternehmen über 160 Millionen US-Dollar mit dem Ziel, seine Rechenzentrumspräsenz in Australien auszubauen. Damit geht das Unternehmen davon aus, der steigenden KI-bezogenen Nachfrage gerecht zu werden.

Darüber hinaus erfreuen sich modulare und vorkonfigurierte Rack-Lösungen immer größerer Beliebtheit, da sie die Bereitstellungszeiten verkürzen und sich an sich ändernde IT-Lasten anpassen können. Dieser Trend kommt Regalherstellern zugute, die anpassbare und zukunftsfähige Designs anbieten.

SEGMENTIERUNGSANALYSE

Nach Racktyp

Wachsende Bedeutung der physischen Sicherheit der Ausrüstung zur Steigerung des Segmentwachstums von Schränken/geschlossenen Racks

Basierend auf dem Racktyp wird der Markt in Schränke/geschlossene Racks und Racks mit offenem Rahmen unterteilt.

Es wird erwartet, dass das Segment der Schränke/geschlossenen Racks im Jahr 2026 mit einem Anteil von 61,91 % den größten Markt für Rechenzentrums-Racks halten wird. Die verschlossenen Gehäuse dieser Racks gewährleisten die physische Sicherheit der Geräte. Mit dem Aufkommen der generativen KI und der dringenden Notwendigkeit, die KI-Workloads zu erweitern, suchten zahlreiche Anwender schnell nach einer neuen IT-Infrastruktur. Amazon Web Services (AWS), Microsoft und Google liefern derzeit große Mengen an Rechenleistung an Kundenstandorte, beispielsweise private Rechenzentren, Zentralbüros und lokale Standorte in Unternehmen. Dies ermöglicht es Unternehmen, cloudbasierte Anwendungen innerhalb ihrer eigenen Einrichtungen zu erstellen und zu betreiben und dabei die Plattform führender Dienstleister zu nutzen.

Es wird prognostiziert, dass das Segment der offenen Racks im Prognosezeitraum die höchste CAGR verzeichnen wird, da es zahlreiche Vorteile bietet, wie z. B. einfachen Zugang zu IT-Geräten und Verkabelung, einfache Installation und Kosteneffizienz. Open-Frame-Racks sind im Vergleich zu geschlossenen Server-Racks kostengünstig. Die offenen Rahmenregale sind einfacher zu versenden, sodass Kunden beim Kauf, Transport und bei der Installation Geld sparen können.

Nach Größe des Rechenzentrums

Das Segment der Großunternehmen dominierte den Markt aufgrund der Verbreitung digitaler Technologien

Basierend auf der Größe des Rechenzentrums wird der Markt in kleine und mittlere Unternehmen sowie große Unternehmen unterteilt.

Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 54,46 % im Jahr 2026 aufgrund der weltweit steigenden Nachfrage nach Datenspeicher- und Verarbeitungskapazitäten. Diese rasante Verbreitung digitaler Dienste, Cloud Computing, IoT uswBig-Data-Analysehat den Bau großer Rechenzentren vorangetrieben und damit die Nachfrage nach Racks zur Unterbringung von Servergeräten erhöht.

Es wird erwartet, dass kleine und mittlere Unternehmen im Prognosezeitraum mit der höchsten CAGR wachsen, da sie kosteneffektiv, flexibel und skalierbar sind und sich so leichter an eine sich schnell verändernde Geschäftslandschaft anpassen können. Darüber hinaus sind sie einfach zu installieren und zu warten. Ihre vereinfachten Abläufe mit weniger Komplexität in den Bereichen Infrastruktur, Netzwerk und Geräteverwaltung tragen zusätzlich zu ihrem Wachstum bei.

Nach Rackhöhe

Das 41U- bis 50U-Rack-Segment dominierte den Markt aufgrund seiner Fähigkeit, der Rechenzentrumsausrüstung hohe Sicherheit zu bieten

Basierend auf der Rackhöhe wird der Markt in 40U und darunter, 41U bis 50U und über 51U unterteilt.

41U- bis 50U-Racks dominierten den Markt mit einem Anteil von 52,72 % im Jahr 2026, da 43U-Racks mit fortschrittlichen Verriegelungsmechanismen und anderen Sicherheitsfunktionen ausgestattet sind, um die Geräte vor unbefugtem Zugriff zu schützen und so eine zusätzliche physische Sicherheitsebene hinzuzufügen. Darüber hinaus können Unternehmen mit einem 43U-Rack eine höhere Gerätedichte und Konsolidierung erreichen, wodurch der Bedarf an zusätzlichen Rackeinheiten minimiert und die Platznutzung optimiert wird.

Es wird erwartet, dass Racks mit 40 HE und darunter mit der höchsten CAGR wachsen, da sie platzsparender sind und sich hervorragend für Umgebungen mit begrenzter verfügbarer Grundfläche, einschließlich kleiner Serverräume oder Büroschränke, eignen. Darüber hinaus sind kleinere Racks kostengünstiger als größere und benötigen weniger Platz, was zu geringeren Bau- und Betriebskosten führt.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Abhängigkeit von E-Commerce-Plattformen trieb das Wachstum des Einzelhandelssegments voran

Nach Branche ist der Markt in BFSI, Einzelhandel, IT und Telekommunikation, Regierung, Gesundheitswesen und andere (Bildung sowie Medien und Unterhaltung) kategorisiert.

Das Einzelhandelssegment dominierte den Markt im Jahr 2024, da Einzelhändler mit Online-Shops und E-Commerce-Plattformen auf diese Racks angewiesen sind, um ihre Websites zu hosten, Datenbanken zu verwalten und Online-Shopping-Anwendungen zu ermöglichen. Darüber hinaus helfen diese Regale bei der effizienten Überwachung und Kontrolle der Lagerbestände.

Es wird erwartet, dass das Gesundheitssegment in den kommenden Jahren mit der höchsten CAGR wachsen wird. Der zunehmende Fokus des Gesundheitssektors auf digitale Technologien führt zu einem erheblichen Anstieg der Daten, angefangen vonElektronische Gesundheitsakten (EHRs)bis zur medizinischen Bildgebung. Diese Speichersysteme gewährleisten die sichere Aufbewahrung und Organisation dieser sensiblen Informationen. Daher wird erwartet, dass die schnelle Einführung digitaler Technologien im Gesundheitswesen in absehbarer Zukunft das Marktwachstum vorantreiben wird.

REGIONALER AUSBLICK AUF DEN RACK-MARKT FÜR RECHENZENTREN

Geografisch wird der Markt in fünf Hauptregionen untersucht, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum. Sie sind weiter in Länder kategorisiert.

Nordamerika

North America Data Center Rack Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 2,44 Milliarden US-Dollar, was 36,40 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,59 Milliarden US-Dollar wachsen. Das Wachstum in dieser Region ist auf die schnelle Einführung von Rechenzentren, den Anstieg der Einführung von KI-Anwendungen in verschiedenen Sektoren und starke Technologieinvestitionen zurückzuführen, die durch staatliche Finanzierung und Unterstützung gefördert werden. Das regionale Wachstum ist auch auf die Präsenz etablierter IT-Software- und Hardwareanbieter wie HPE, Dell Inc. und Vertiv Group Corp. zurückzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dank der hohen Investitionen in die KI-Forschung konnten die USA ihre führende Stellung in der Region behaupten. Laut dem neuen Bericht der Stanford University beliefen sich die Ausgaben der US-Regierung für KI-Verträge im Jahr 2022 auf rund 3,3 Milliarden US-Dollar. Darüber hinaus befinden sich in den USA die meisten Rechenzentren weltweit. In den USA ist Nord-Virginia derzeit mit über 275 Einrichtungen der größte Rechenzentrumsmarkt der Welt. Darüber hinaus ist Dallas/Ft. Worth, Chicago und Silicon Valley verzeichnen eine erhebliche Bautätigkeit. Es wird erwartet, dass diese Fortschritte die Marktexpansion in den kommenden Jahren vorantreiben werden. Der US-Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,73 Milliarden US-Dollar, was einem Anteil von 25,80 % entspricht, und wird voraussichtlich im Jahr 2026 1,94 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wird aufgrund der steigenden Nachfrage nach Datenspeicher- und -verarbeitungskapazität voraussichtlich die höchste Wachstumsrate aufweisen. Die Verbreitung digitaler Dienste,Cloud-Computing, IoT und Big-Data-Analysen treiben den Bau von Rechenzentren voran und steigern damit die Nachfrage nach Racks zur Unterbringung von Servergeräten. Der Ausbau von 5G-Netzen und der Ausbau von Telekommunikationsdiensten in der gesamten Region steigern das Marktwachstum in der Region weiter. Südkorea war 2019 das erste Land weltweit, das ein landesweites 5G-Netz einführte, gefolgt von Australien, China, den Philippinen und Neuseeland. Der japanische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 21,50 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,44 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,55 Milliarden US-Dollar erwartet. Der Markt in Europa wird in erster Linie durch robuste KI- und ML-Investitionen, das Vorhandensein hochwertiger digitaler Infrastruktur und die schnelle Einführung von HPC angetrieben. Viele Unternehmen in der Region investieren in Rechenzentrumseinrichtungen, um digitale Regierungsinitiativen, öffentliche Dienste und Datenanalysen zu unterstützen. Der britische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen.

- Im Januar 2024 kündigte Alphabet Inc. (Google) eine Investition von 1 Milliarde US-Dollar in Großbritannien für ein neues Rechenzentrum an, um der steigenden Nachfrage nach Internetdiensten im Land gerecht zu werden.

In Südamerika dürfte die Einführung cloudbasierter Lösungen das Marktwachstum steigern. Es wird erwartet, dass Brasilien aufgrund der schnellen Einführung von Brasilien seine marktbeherrschende Stellung behaupten wirdIndustrie 4.0Technologien im Fertigungssektor, die Racks zur Unterstützung von Automatisierung, IoT-Geräten und Datenanalysen in Produktionsumgebungen erfordern.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 0,62 Milliarden US-Dollar aus, was 9,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen. Die Länder im Nahen Osten und in Afrika setzen zunehmend auf digitale Technologien. Die Staaten des Golf-Kooperationsrates (GCC) investieren im Rahmen ihrer wirtschaftlichen Transformationsstrategien zunehmend in Hightech. Es wird erwartet, dass all diese Faktoren den Marktteilnehmern in der Region reichlich Wachstumschancen bieten.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 0,47 Milliarden US-Dollar aus, was 7,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,5 Milliarden US-Dollar anwachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Innovation, um ihr Produktportfolio zu erweitern

Wichtige Akteure erweitern ihre Geschäftstätigkeit durch die Übernahme von Strategien wie Fusionen, Übernahmen, Produkteinführungen, Kooperationen und Partnerschaften. Beispielsweise brachte nVent Electric plc im Mai 2023 die RDHX PRO-Hintertürkühler (RDC) zur Kühlung von Racks mit hoher Dichte bis zu 78 kW auf den Markt. Diese Innovation erfüllt die wachsende Nachfrage nach der zunehmenden Nutzung KI-basierter Anwendungen, höherer Energieeffizienz und Nachhaltigkeit sowie der Anforderung an die Raumnutzung von Rechenzentren.

Hauptakteure auf dem Markt für Rechenzentrums-Racks

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Weltmarkt wird von Top-Playern wie Schneider Electric SE, Vertiv Group Corp. und Eaton Corporation plc dominiert, die etwa 53 % bis 55 % des Marktanteils ausmachen.

Liste der Top-Unternehmen auf dem Markt für Rechenzentrums-Racks

- Schneider Electric SE (Frankreich)

- Vertiv Group Corp. (USA)

- Eaton Corporation plc(Irland)

- Cyber Power Systems, Inc. (Taiwan)

- Legrand S.A. (Frankreich)

- nVent Electric plc (Großbritannien)

- Hewlett Packard Enterprise Development LP (USA)

- Rittal GmbH & Co. KG (Deutschland)

- Dell Technologies Inc.(UNS.)

- FUJITSU Limited(Japan)

- Delta Electronics (Taiwan)

- Black Box Corporation (USA)

- Lenovo (USA)

- Suntech IT (China)

- Equinix, Inc. (USA)

- Great Lakes Daten-Racks und -Schränke (USA)

- AMCO-Gehäuse (USA)

- Kendall Howard LLC (USA)

- Viele mehr.

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Schneider Electric kündigte die Einführung von Rechenzentrumslösungen an, um den Schwierigkeiten von hochdichter KI (künstliche Intelligenz) und schnellen Rechenimplementierungen zu begegnen. Neue Rack-Systeme und Rack-PDUs (Power Distribution Units) wurden für Gewichtsunterstützung und größere Größe entwickelt und verfügen über eine Flüssigkeitskühlung direkt auf dem Chip.

- Juli 2025:Vertiv gab die Übernahme der Unternehmensgruppe Great Lakes Data Racks & Cabinets (zusammen „Great Lakes“) für 200 Millionen US-Dollar bekannt. Die Einbindung des Fachwissens von Great Lakes in das aktuelle Angebot von Vertiv wird voraussichtlich erhebliche Kundenvorteile durch kombinierte Infrastrukturbeschaffung und vorgefertigte Lösungen bieten.

- August 2023:Cyber Power Systems, Inc. hat seine Server-Racks und Rack-Zubehör zu leichteren und kleineren Modellen umgestaltet. Zu den neuen Server-Racks gehören CR42U11001, ein freistehendes 42-HE-Server-Rack und drei wandmontierte Rack-Modelle in verschiedenen Größen von 6 HE bis 12 HE.

- März 2023:Vertiv Group Corp. hat in Indien das Intelligent Fingerprint Rack Access Control System (iFACS) eingeführt. iFACS hilft bei der Sicherung von Racks, in denen Geräte, Vermögenswerte und Unternehmensdaten untergebracht sind.

- Februar 2023:Eaton hat die Rittal GmbH & Co. KG, einen Hersteller von Gehäusen, in sein xModular-Partnerprogramm aufgenommen, um Innovationen im Bereich modularer Rechenzentren voranzutreiben.

- Mai 2022:Legrand stellte eine neue Nexpand-Configure-to-Order-Schrankserie für Rechenzentren vor. Nexpand-Schränke verfügen über solide Türen und elektronische, temperaturbeständige Schlösser sowie ein hervorragendes Kabelmanagementsystem. Nexpand bietet die Skalierbarkeit und nachhaltige Architektur, die erforderlich sind, um den Aufstieg der Internet-of-Things (IoT)-Konnektivität, 5G-Dienste,Edge-Computingund Anwendungen der künstlichen Intelligenz (KI).

INVESTITIONSANALYSE UND CHANCEN

Die weltweiten Investitionsmöglichkeiten für Rechenzentren sind in den letzten Jahren gestiegen, wobei der Markt stark von in den USA ansässigen Unternehmen, überwiegend Private-Equity-Firmen, dominiert wird. Dieses Investitionswachstum spiegelt die entscheidende Rolle wider, die Rechenzentrums-Racks in der gegenwärtigen digitalen Wirtschaft spielen. Diese Großunternehmen prägen maßgeblich die Richtung und das Wirtschaftsumfeld der Branche. Führende institutionelle Investoren und Private-Equity-Firmen zeigen großes Interesse an den Vermögenswerten im Zusammenhang mit Rechenzentren. Durch ihre Einbindung wird sichergestellt, dass Investitionen in Rechenzentren langfristig machbar sind und sich voraussichtliche Renditen ergeben.

BERICHTSBEREICH

Der Bericht bietet qualitative und quantitative Einblicke in den Markt und eine detaillierte Analyse der Größe und Wachstumsrate für alle möglichen Marktsegmente. Außerdem wird auf die Marktdynamik, aufkommende Trends und die Wettbewerbslandschaft eingegangen. Der Bericht bietet wichtige Erkenntnisse, wie die Implementierung der Automatisierung in bestimmten Marktsegmenten, aktuelle Branchenentwicklungen, wie Partnerschaften, Fusionen, Finanzierungen, Übernahmen, eine konsolidierte SWOT-Analyse der Hauptakteure, Geschäftsstrategien führender Marktteilnehmer, makro- und mikroökonomische Indikatoren sowie wichtige Branchentrends. Diese detaillierte Analyse bietet einen umfassenden Überblick über den Markt und sein Wachstums- und Entwicklungspotenzial.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Wachstumsrate |

CAGR von 9,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Racktyp

Nach Größe des Rechenzentrums

Nach Rackhöhe

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Markt bis 2034 voraussichtlich 14,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,26 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026 – 2034 voraussichtlich eine CAGR von 9,10 % verzeichnen.

Nach Racktyp wird erwartet, dass Schränke/geschlossene Racks den höchsten Marktanteil erobern und den Markt anführen.

Die Erhöhung der Anzahl von Rechenzentrumseinrichtungen weltweit ist ein Schlüsselfaktor für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Schneider Electric SE, Vertiv Group Corp., Eaton Corporation plc und andere.

Der asiatisch-pazifische Raum dürfte aufgrund der schnellen 5G-Einführung und der Erweiterung der Rechenzentren in der Region die höchste Wachstumsrate aufweisen.

Nach Branchen betrachtet wird erwartet, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf