Marktgröße, Anteil und Branchenanalyse für Flüssigtauchkühlung in Rechenzentren, nach Kühltyp (einphasig und zweiphasig), nach Gerätetyp (Tauchkühltanks, Kühlmittel, Verteilereinheiten (CDUs), Wärmetauscher, Pumpen und Flüssigkeitszirkulationssysteme sowie Überwachungs- und Steuerungssysteme), nach Datenzentrumstyp (Hyperscale-Rechenzentren, Colocation-Rechenzentren, Unternehmensrechenzentren und Edge-Rechenzentren), nach Anwendung (Hochleistungsrechnen, künstliche Intelligenz und maschinelles Lernen, Cloud-Computing-Infrastruktur, und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Flüssigtauchkühlung in Rechenzentren

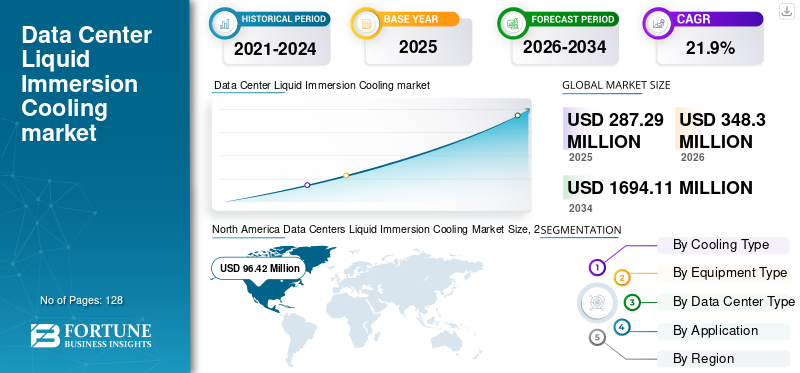

Die Größe des Marktes für Flüssigkeitstauchkühlung für Rechenzentren wurde im Jahr 2025 auf 287,29 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 348,30 Millionen US-Dollar im Jahr 2026 auf 1.694,11 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,9 % aufweisen. Nordamerika dominierte den Markt für Flüssigtauchkühlung für Rechenzentren mit einem Marktanteil von 33,56 % im Jahr 2025.

Flüssigkeitskühlungsgeräte beziehen sich auf fortschrittliche Wärmemanagement- und Flüssigkeitskühlsysteme, die darauf ausgelegt sind, IT-Hardware, einschließlich Server, GPUs und Hochleistungsrecheneinheiten, direkt in wärmeleitende dielektrische Flüssigkeit einzutauchen, um die Wärme effizient abzuleiten. Diese Systeme sind von entscheidender Bedeutung für die Unterstützung der globalen Rechenzentrumsinfrastruktur der nächsten Generation in Hyperscale-Rechenzentren, Colocation-Einrichtungen, Unternehmensumgebungen und Edge-Rechenzentren, wo die Rechendichten steigen und expandierenKünstliche Intelligenz(KI-)Arbeitslasten und die wachsende Nachfrage nach energieeffizienter Kühlung von Rechenzentren wirken sich direkt auf die Leistung und die Betriebskosten aus. Im Vergleich zur herkömmlichen Luftkühlung ermöglichen immersionsbasierte Flüssigkeitskühlungslösungen eine höhere Wärmeübertragungseffizienz, einen geringeren Energieverbrauch, eine verbesserte Power Usage Effectiveness (PUE) und optimiertes High-Density-Computing in kompakten Rechenzentrumsflächen. Infolgedessen wird erwartet, dass der Markt wächst, da Rechenzentrumsbetreiber und Cloud-Dienstanbieter zunehmend auf fortschrittliche Kühlarchitekturen umsteigen, um Edge-Computing und KI-gesteuerte Infrastruktur der nächsten Generation zu unterstützen.

- Beispielsweise kündigte Submer im Februar 2025 die Ausweitung der SmartPod-Immersionskühlsysteme auf KI-fokussierte Rechenzentrumseinrichtungen in Europa an, während LiquidStack seine Hyperscale-Partnerschaften in Nordamerika stärkte, um GPU-Cluster-Installationen mit hoher Dichte zu unterstützen, was nachhaltige Investitionen in Kühltechnologien der nächsten Generation für KI- und HPC-gesteuerte Infrastruktur widerspiegelt.

Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX – The Liquid Cooling Company, Midas Immersion Cooling, Fujitsu Limited und Vertiv Holdings Co. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch etablierte Hyperscale- und Colocation-Partnerschaften, starke Erfolgsbilanz bei der Bereitstellung von KI- und HPC-Umgebungen, proprietäre Funktionen zur Optimierung dielektrischer Flüssigkeiten und integrierte Systemarchitekturen unterstützt, die Tauchtanks, Kühlverteilungseinheiten und intelligente Überwachungsplattformen umfassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR RECHENZENTREN, FLÜSSIGKEITSKÜHLUNG

Der Übergang von Implementierungen im Pilotmaßstab zu modularen, skalierbaren Immersionskühlungsarchitekturen ist ein aufstrebender Markttrend

Betreiber von Rechenzentren wechseln zunehmend von festen Tauchkühlinstallationen im Pilotmaßstab zu modularen und skalierbaren Tauchkühlarchitekturen, um schwankende KI-Arbeitslastintensitäten, Multi-Tenant-Colocation-Anforderungen und sich entwickelnde Rack-Leistungsdichten zu bewältigen. Anbieter von Tauchkühlgeräten reagieren darauf, indem sie Tank- und Containersysteme mit flexiblen Layouts, skalierbarer Kühlverteilungsinfrastruktur und softwaregestützten Wärmeüberwachungsplattformen anbieten. Diese modularen Konfigurationen ermöglichen es Hyperscale- und Colocation-Einrichtungen, die Kapazität mit hoher Dichte schrittweise zu erweitern, Brownfield-Umgebungen nachzurüsten und die Energieeffizienz zu optimieren, ohne eine vollständige Neugestaltung der Anlage vorzunehmen. Dies verbessert die Geräteauslastung, reduziert das Risiko des Kapitaleinsatzes und unterstützt schrittweise Strategien zur KI-Cluster-Erweiterung in wichtigen Rechenzentrumsregionen.

- Beispielsweise betonte Submer im April 2025 die wachsende Nachfrage nach modularen Immersionskühlkapseln, die für schrittweise Hyperscale-KI-Einsätze konzipiert sind, während LiquidStack seine skalierbaren tankbasierten Systeme erweiterte, um inkrementelle Kapazitätserweiterungen in bestehenden Rechenzentrumsumgebungen mit hoher Dichte zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Erweiterung des Portfolios für integriertes Wärmemanagement ermöglicht eine durchgängige Bereitstellung von Immersionskühlung

Die strategische Portfolioerweiterung durch führende Hersteller von Tauchkühlgeräten schreitet voranRechenzentrenWachstum des Marktes für Flüssigkeitstauchkühlung. Hyperscale-Betreiber und Colocation-Anbieter bevorzugen zunehmend Anbieter, die in der Lage sind, integrierte Lösungen zu liefern, die Tauchtanks, Kühlmittelverteilungseinheiten, Wärmeabfuhrsysteme, dielektrische Flüssigkeitsverwaltung und intelligente Überwachungsplattformen umfassen, wodurch die Komplexität der Systemintegration verringert und die Betriebszuverlässigkeit verbessert wird. Dieser Wandel ermutigt Anbieter von Immersionskühlungen, ergänzende Technik-, Steuerungs- und Lebenszyklus-Servicekapazitäten zu stärken und unterstützt Investitionen sowohl in Greenfield-Hyperscale-Anlagen als auch in schrittweise Nachrüstungen in bestehenden Rechenzentrumsumgebungen mit hoher Dichte.

- Beispielsweise erweiterte Schneider Electric im Mai 2024 sein Flüssigkeitskühlungsportfolio durch eine tiefere Integration von Überwachungs- und Wärmemanagementplattformen, um hochdichte KI-Einsätze zu unterstützen, während LiquidStack seine schlüsselfertigen Immersionskühlungs-Infrastrukturangebote für große Hyperscale-Rechenzentrumsprojekte verbesserte.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und infrastrukturspezifische Qualifikationsanforderungen schränken die Einführung flexibler Tauchkühlung ein

Im Gegensatz zu herkömmlichen luftbasierten Kühlsystemen erfordern Flüssigkeits-Tauchkühlgeräte für Rechenzentren hohe Vorabinvestitionen und eine umfassende Integration auf Anlagenebene, die an bestimmte Rack-Dichten, Stromversorgungskonfigurationen und IT-Hardware-Kompatibilitätsanforderungen gebunden ist. Variationen in der Serverarchitektur, den GPU-Konfigurationen und den Arbeitslastprofilen in Hyperscale-, Colocation- und Unternehmensumgebungen erfordern häufig angepasste Tanklayouts, Kühlmittelmanagementsysteme und Wärmeableitungsdesigns, was die Komplexität der Bereitstellung erhöht und die Wiedereinsetzbarkeit einschränkt. Für Betreiber, die mit unsicheren Zeitplänen für die KI-Workload-Skalierung oder phasenweisen Kapazitätsplanungszyklen konfrontiert sind, kann das Risiko einer Unterauslastung und längerer Validierungsprozesse die Einführung von Immersion Cooling verzögern, insbesondere wenn die Kapitalrendite stark von langfristigen Anforderungen an die Rechendichte und einer nachhaltigen Hochleistungsinfrastrukturauslastung abhängt.

MARKTCHANCEN

Die Ausweitung der Einführung von Immersionskühlung über Hyperscale-Betreiber hinaus erschließt die Nachfrage von Colocation- und Unternehmensrechenzentren

Eine wachsende Chance für den Markt liegt in der schrittweisen Ausweitung des Einsatzes von Immersionskühlung über große Hyperscale-Betreiber hinaus hin zu Colocation-Anbietern, Unternehmensrechenzentren und Edge-Einrichtungen. Steigende KI-Inferenz-Workloads, Hochleistungs-Computing-Anwendungen und Nachhaltigkeitsauflagen ermutigen mittelständische Betreiber dazu, von herkömmlichen Luft- und indirekten Flüssigkeitskühlsystemen auf kompakte und energieeffiziente Immersionsplattformen umzusteigen. Dieser Wandel steigert die Nachfrage nach modularen, skalierbaren und kostenoptimierten Immersionskühlungslösungen, die geringere Anforderungen an Anlagenmodifikationen, kleinere Bereitstellungsflächen und schrittweise Erweiterungsmöglichkeiten bieten und inkrementelle Upgrades ohne die Komplexität oder Kapitalintensität vollständiger Hyperscale-Infrastrukturaufbauten ermöglichen.

- Beispielsweise weitete GRC (Green Revolution Cooling) im August 2024 seine Zusammenarbeit mit regionalen Colocation-Anbietern aus, die modulare Immersionskühlsysteme zur Unterstützung hoher Dichte einsetzenGPUWorkloads bei gleichzeitiger Verbesserung der Energieeffizienz und Leistungszuverlässigkeit auf Rack-Ebene.

HERAUSFORDERUNGEN DES MARKTES

Flüssigkeitskompatibilitätsrisiken und langfristige Betriebsunsicherheit, die die groß angelegte Immersionsstandardisierung einschränken

Trotz der zunehmenden Akzeptanz stellen langfristige Materialkompatibilität, Flüssigkeitslebenszyklusmanagement und Überlegungen zur IT-Hardwaregarantie weiterhin eine Herausforderung für den skalierbaren Einsatz von Immersionskühlsystemen in Rechenzentrumsumgebungen dar. Im Gegensatz zu herkömmlichen Luft- oder indirekten Flüssigkeitskühlsystemen erfordern Immersionsplattformen das direkte Eintauchen von Servern und hochwertiger GPU-Hardware in dielektrische Flüssigkeiten, was Bedenken hinsichtlich der Verschlechterung der Komponenten, der Flüssigkeitsverunreinigung, der Wartungskomplexität und der Ausrichtung der OEM-Garantie aufkommen lässt. Unterschiede in der Chemie der dielektrischen Flüssigkeiten, Lieferantenstandards und Hardware-Validierungsprotokollen zwischen den Anbietern erschweren die ökosystemweite Standardisierung zusätzlich. Für Hyperscale- und Colocation-Betreiber, die Serverflotten mehrerer Anbieter verwalten, kann die Unsicherheit über die langfristige Betriebsleistung, den Restwert der Vermögenswerte und die plattformübergreifende Interoperabilität die groß angelegte Standardisierung von Immersionskühlungsarchitekturen verzögern und den Übergang von Pilotbereitstellungen zu flottenweiten Rollouts verlangsamen.

Segmentierungsanalyse

Nach Kühlart

Einphasige Tauchkühlsysteme dominieren aufgrund der breiteren kommerziellen Verbreitung und der geringeren betrieblichen Komplexität

Der Markt ist je nach Kühlart in einphasige Tauchkühlsysteme und zweiphasige Tauchkühlsysteme unterteilt.

Einphasige Tauchkühlsysteme halten den höchsten Marktanteil bei der Flüssigkeitstauchkühlung für Rechenzentren, da sie nach wie vor die bevorzugte Lösung für Hyperscale-, Colocation- und Unternehmensimplementierungen sind, die ein zuverlässiges, kosteneffizientes und betriebsstabiles Wärmemanagement erfordern. Diese Systeme nutzen dielektrische Flüssigkeiten, die während des Betriebs in flüssiger Form bleiben, was das Infrastrukturdesign, das Flüssigkeitsmanagement und die langfristige Wartung vereinfacht. Ihre Dominanz wird durch eine breitere Hardwarekompatibilität, ein geringeres Integrationsrisiko und eine etablierte Erfolgsbilanz bei der Bereitstellung in KI-, High Performance Computing (HPC)- und Cloud-Infrastrukturumgebungen weiter gestärkt. Da Betreiber skalierbare, modulare Architekturen mit vorhersehbarer Leistung und geringerer technischer Komplexität priorisieren, machen einphasige Systeme weiterhin den Großteil der installierten Tauchkühlkapazität aus.

- Beispielsweise erweiterte GRC (Green Revolution Cooling) im Oktober 2024 den Einsatz seiner einphasigen KühlungTauchkühlungSysteme in nordamerikanischen Colocation-Einrichtungen, die hochdichte KI-Workloads unterstützen, was die weitverbreitete kommerzielle Einführung einphasiger Architekturen verstärkt.

Roboterarmbasierte AFP-Maschinen verzeichnen das höchste Wachstum und verzeichnen eine jährliche Wachstumsrate von 7,7 %, angetrieben durch die steigende Nachfrage nach flexiblen, platzsparenden und rekonfigurierbaren Verbundwerkstofffertigungslösungen. Diese Systeme erfreuen sich zunehmender Beliebtheit bei Tier-2-Zulieferern, regionalen Verbundwerkstoffherstellern und Industrieanwendern, die Teile mit komplexer Geometrie und geringerer Volumenvariabilität herstellen. Ihre Fähigkeit, mehrteilige Produktion, schnellere Neubereitstellung und geringere Vorabinvestitionen im Vergleich zu Portalsystemen zu unterstützen, beschleunigt die Akzeptanz, insbesondere in Brownfield-Anlagen und aufkommenden Verbundanwendungen. Der zunehmende Einsatz in der thermoplastischen AFP-Verarbeitung und bei Strukturbauteilen außerhalb der Luft- und Raumfahrt stärkt die Wachstumsaussichten für Roboter-AFP-Architekturen weiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Gerätetyp

Tauchkühltanks dominieren aufgrund der Funktionalität des Kernsystems und der Zentralität der Infrastruktur

Je nach Gerätetyp ist der Markt in Tauchkühltanks, Kühlmittelverteilungseinheiten (CDUs), Wärmetauscher, Pumpen und Flüssigkeitszirkulationssysteme sowie Überwachungs- und Steuerungssysteme unterteilt.

Tauchkühltanks machen den größten Marktanteil aus, da sie die zentrale strukturelle und funktionale Komponente der Tauchkühlinfrastruktur bilden. Diese Tanks beherbergen IT-Hardware direkt in dielektrischen Flüssigkeiten und sind so konstruiert, dass sie hohe Rackdichten, strukturelle Stabilität und optimierte Fluiddynamik unterstützen. Als primäre Hardware-Schnittstelle zwischen Servern und dem Kühlmedium stellen Tanks die wertvollste Komponente bei Immersionsbereitstellungen dar. Ihre Dominanz wird durch die weit verbreitete Akzeptanz in Hyperscale-KI-Clustern, Colocation-GPU-Einsätzen und Hochleistungsrechnerumgebungen, in denen skalierbare tankbasierte Architekturen eine modulare Kapazitätserweiterung und eine hohe Wärmeübertragungseffizienz ermöglichen, weiter gestärkt.

- Beispielsweise erweiterte LiquidStack im Juni 2024 den Einsatz seiner hochdichten Immersionskühltanksysteme in Hyperscale-KI-Rechenzentrumsanlagen in Nordamerika, was die anhaltende Nachfrage nach tankzentrierten Immersionsarchitekturen widerspiegelt.

Überwachungs- und Steuerungssysteme werden voraussichtlich das höchste Wachstum verzeichnen und eine jährliche Wachstumsrate von 23,3 % verzeichnen, was auf die zunehmende Betonung thermischer Optimierung, vorausschauender Wartung und Energieeffizienzmanagement in hochdichten KI-Umgebungen zurückzuführen ist. Da Immersionseinsätze zunehmen, benötigen Betreiber fortschrittliche Sensorik, Echtzeitanalysen und automatisierte Flüssigkeitsmanagementplattformen, um Betriebsstabilität und Leistungstransparenz sicherzustellen.

Kühlmittelverteilungseinheiten (CDUs) spielen eine entscheidende Rolle in der Tauchkühlungsinfrastruktur, da sie den Kühlmittelfluss, die Temperaturkontrolle und den Wärmeaustausch zwischen Tanks und Anlagenkühlsystemen regulieren. Der zunehmende Einsatz von hochdichten KI-Racks und modularen Immersion Pods treibt die Nachfrage nach skalierbaren CDU-Plattformen mit hoher Kapazität in Hyperscale- und Colocation-Umgebungen stetig voran.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund der Erweiterung der KI- und GPU-Infrastruktur mit hoher Dichte

Basierend auf dem Typ des Rechenzentrums ist der Markt in Hyperscale-Rechenzentren, Colocation-Rechenzentren, Unternehmens-Rechenzentren und Edge-Rechenzentren unterteilt.

Hyperscale-Rechenzentren machen aufgrund ihres aggressiven Einsatzes von KI-Trainingsclustern mit hoher Dichte, einer großen GPU-Infrastruktur und der nächsten Generation den größten Marktanteil ausCloud-ComputingPlattformen. Die Immersionskühlung eignet sich besonders gut für Hyperscale-Umgebungen, in denen die Rack-Leistungsdichten die herkömmlichen Schwellenwerte für die Luftkühlung deutlich übersteigen und die Energieeffizienzziele streng eingehalten werden.

- Beispielsweise erweiterte Submer im Juli 2024 seine Implementierung von Immersionskühlung in Hyperscale-KI-Einrichtungen in Europa und Nordamerika, unterstützte GPU-Cluster mit hoher Dichte und stärkte den führenden Anteil von Hyperscale-Betreibern bei der Einführung von Immersion.

Es wird erwartet, dass Edge-Rechenzentren mit einer jährlichen Wachstumsrate von 22,3 % das höchste Wachstum verzeichnen werden, angetrieben durch die steigende Nachfrage nach Computing mit geringer Latenz, 5G-Netzwerkverarbeitung und verteilten KI-Inferenz-Workloads. Da Edge-Einrichtungen in Umgebungen mit begrenztem Platzangebot und begrenzter Leistung betrieben werden, bietet die Immersionskühlung kompakte, energieeffiziente Wärmemanagementlösungen, die höhere Rechendichten auf kleinerer Stellfläche unterstützen können.

Auf Antrag

Künstliche Intelligenz und maschinelles Lernen dominieren aufgrund der extrem hohen Rechendichte und der thermischen Anforderungen

Je nach Anwendung ist der Markt in High-Performance Computing (HPC), künstliche Intelligenz und maschinelles Lernen, Cloud-Computing-Infrastruktur, Kryptowährungs-Mining sowie 5G- und Telekommunikationsnetzwerkverarbeitung unterteilt.

Künstliche Intelligenz und maschinelles Lernen machen den größten Marktanteil aus, angetrieben durch die schnelle Bereitstellung von GPU-Clustern mit hoher Dichte und beschleunigerbasierten Computerplattformen für große Sprachmodelle, generative KI und erweiterte Analyse-Workloads. Diese Anwendungen erzeugen im Vergleich zu herkömmlichen Cloud-Workloads deutlich höhere Wärmelasten pro Rack, was die Immersionskühlung zu einem entscheidenden Faktor für nachhaltige Leistung, thermische Stabilität und Energieeffizienz macht. Es wird erwartet, dass das Segment auch das höchste Wachstum verzeichnen wird und eine jährliche Wachstumsrate von 23,7 % verzeichnen wird, angetrieben durch beschleunigte Investitionen in die Entwicklung von KI-Modellen, die Einführung von KI in Unternehmen und den Ausbau von Rechenzentren der nächsten Generation, die für ultrahohe Leistungsdichten optimiert sind.

Die Cloud-Computing-Infrastruktur setzt weiterhin auf Immersionskühlung, da Hyperscale-Betreiber die Stromzuteilung und die Flächeneffizienz in Umgebungen mit mehreren Mandanten optimieren. Der Wandel hin zu KI-integrierten Cloud-Diensten und höheren Serverkonsolidierungsraten fördert den Einsatz flüssigkeitsbasierter Kühlung, um die Thermik zu stabilisieren und gleichzeitig eine elastische Rechenskalierung zu unterstützen.

Regionaler Ausblick auf den Markt für Flüssigkeitsimmersionskühlung für Rechenzentren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Data Centers Liquid Immersion Cooling Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 96,42 Millionen US-Dollar, unterstützt durch die große installierte Basis an Hyperscale- und Colocation-Rechenzentren in der Region und die starke Konzentration von KI-, Cloud- und Hochleistungs-Computing-Infrastruktur. Die Präsenz großer Hyperscale-Betreiber und GPU-intensiver KI-Cluster-Einsatz hält weiterhin die Nachfrage nach einphasigen und zweiphasigen Immersionskühlsystemen für den Einsatz in Rack-Umgebungen mit hoher Dichte aufrecht. Steigende Rack-Leistungsdichten, steigende Anforderungen an die Schulung von KI-Modellen und der laufende Übergang von herkömmlicher luftbasierter Kühlung zu fortschrittlichen flüssigkeitsbasierten Wärmemanagementlösungen treiben stetige Investitionen in Tauchkühlgeräte voran. Darüber hinaus verstärken Energieeffizienzvorschriften, Einschränkungen bei der Stromverfügbarkeit und der Bedarf an skalierbaren, leistungsstarken Rechenumgebungen die Einführung von Immersionskühlung in den USA, Kanada und Mexiko.

US-Markt für Flüssigkeitsimmersionskühlung für Rechenzentren

Es wird erwartet, dass die USA den nordamerikanischen Markt mit einem geschätzten Umsatz von etwa 100,19 Millionen US-Dollar im Jahr 2026 dominieren werden, unterstützt durch ihre umfangreiche Hyperscale-Infrastrukturpräsenz und ihre Führungsrolle im Bereich KI.maschinelles Lernenund Cloud-Computing-Bereitstellungen. Das Land beherbergt einen erheblichen Anteil an Immersionskühlungsinstallationen in Hyperscale-Rechenzentren, Colocation-GPU-Clustern und Hochleistungsrechneranlagen. Starke Investitionszusagen führender Cloud- und KI-Dienstleister in Kombination mit der beschleunigten Bereitstellung von Beschleuniger-basierten Servern der nächsten Generation treiben weiterhin die Nachfrage sowohl nach modularen einphasigen Systemen als auch nach leistungsstarken zweiphasigen Immersionsarchitekturen an.

Europa

Der europäische Markt hält einen erheblichen Marktanteil, unterstützt durch eine starke Konzentration von Hyperscale-, Colocation- und Enterprise-Rechenzentrumsinfrastruktur in der gesamten Region. Die Produktnachfrage in dieser Region wird durch den zunehmenden Einsatz von KI und Hochleistungsrechner-Workloads, strenge Energieeffizienzvorschriften und die zunehmende Betonung eines nachhaltigen Rechenzentrumsbetriebs angetrieben. Länder wie Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, BENELUX und die nordischen Länder sind führend bei der Einführung von Tauchkühlung, unterstützt durch den Ausbau der Hyperscale-Kapazität, die Integration erneuerbarer Energien und den regulatorischen Druck zur Reduzierung der CO2-Intensität und zur Verbesserung des PUE. Die laufende Modernisierung veralteter luftgekühlter Anlagen, zunehmende Rack-Leistungsdichten und die Notwendigkeit, das Wärmemanagement in Umgebungen mit begrenztem Platzangebot zu optimieren, sorgen weiterhin für eine stetige Nachfrage nach einphasigen und zweiphasigen Tauchkühlsystemen in ganz Europa.

Markt für Flüssigkeitskühlung für Rechenzentren im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 auf etwa 13,96 Millionen US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Flüssigkeitsimmersionskühlung für Rechenzentren

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 14,51 Millionen US-Dollar erreichen, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 90,95 Millionen US-Dollar. Das Marktwachstum wird durch den schnellen Ausbau der Hyperscale-Rechenzentrumskapazität, die beschleunigte Bereitstellung der KI-Infrastruktur und steigende Investitionen in hochdichte Cloud-Computing-Einrichtungen in der gesamten Region vorangetrieben. China, Indien, Japan, Südkorea, ASEAN-Länder und Ozeanien leisten wichtige Beiträge, unterstützt durch groß angelegte Hyperscale-Ausbauten, staatlich unterstützte Initiativen zur digitalen Transformation und wachsende inländische KI-Ökosysteme. Die Region erlebt einen strukturellen Wandel von herkömmlicher luftbasierter Kühlung hin zu fortschrittlichen Flüssigkeits-Tauchkühlsystemen, insbesondere in China, Indien und Südostasien, da Betreiber nach skalierbaren, energieeffizienten und hochdichten Wärmemanagementlösungen suchen, die GPU-Cluster der nächsten Generation und KI-Trainingsinfrastruktur unterstützen können.

China-Markt für Flüssigkeitsimmersionskühlung für Rechenzentren

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt in der Region bleibt. Der Umsatz wird im Jahr 2026 auf rund 41,20 Millionen US-Dollar geschätzt, was etwa 11,8 % des weltweiten Umsatzes entspricht.

Markt für Flüssigkeitskühlung für Rechenzentren in Japan

Der japanische Markt wird im Jahr 2026 auf rund 12,99 Millionen US-Dollar geschätzt, was etwa 3,7 % des Weltmarktes ausmacht.

Markt für Flüssigkeitsimmersionskühlung in Indien für Rechenzentren

Der indische Markt wird im Jahr 2026 auf etwa 15,90 Millionen US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch wachsende Investitionen in die Hyperscale-Rechenzentrumsinfrastruktur vorangetrieben.digitale TransformationProgramme und KI-fokussierte Technologieinitiativen, insbesondere in den GCC-Ländern, Israel und Südafrika. Von der Regierung geförderte Smart-City-Projekte, Cloud-Lokalisierungsstrategien und nationale KI-Entwicklungsagenden unterstützen die Nachfrage nach Flüssigkeitskühlungssystemen für Rechenzentren, die in Computerumgebungen mit hoher Dichte eingesetzt werden. Das GCC profitiert von großinvestitionsintensiven Hyperscale-Entwicklungen auf der grünen Wiese, die für Energieeffizienz bei hohen Umgebungstemperaturen optimiert sind, während Israel weiterhin in KI-Forschungsinfrastruktur und fortschrittliche Rechenanlagen investiert, die leistungsstarke Wärmemanagementlösungen erfordern.

GCC-Rechenzentren Markt für Flüssigkeitsimmersionskühlung

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 9,23 Millionen US-Dollar erreichen, was etwa 2,7 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt wird durch die wachsende Rechenzentrumsinfrastruktur der Region, die zunehmende Durchdringung von Cloud-Diensten und die wachsende Nachfrage nach High-Density-Computing-Umgebungen unterstützt, vor allem in Brasilien und Argentinien. Die Nachfrage nach Flüssigtauchkühlsystemen für Rechenzentren in der Region wird auch durch die Erweiterung der Colocation, lokalisierte Cloud-Verfügbarkeitszonen und die zunehmende Einführung von KI-Inferenz und Hochleistungs-Workloads angetrieben. Brasilien stellt den größten Markt dar, der durch das etablierte Hyperscale- und Colocation-Ökosystem von São Paulo und kontinuierliche Investitionen in Rechenzentrumskapazitäten der nächsten Generation unterstützt wird, während Argentinien durch eine neue Cloud-Infrastruktur und selektive High-Density-Computing-Implementierungen einen Beitrag leistet.

Markt für Flüssigkeitskühlung für Rechenzentren in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich etwa 13,40 Millionen US-Dollar erreichen, was etwa 3,8 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf integrierte Wärmemanagementplattformen und Hyperscale-Partnerschaften verschärft den Marktwettbewerb

Der Markt ist mäßig konsolidiert und zeichnet sich durch eine begrenzte Anzahl globaler Hersteller aus, die fortschrittliche Tauchkühlsysteme mit einphasigen und zweiphasigen Architekturen, modularen Tankplattformen und einer integrierten Kühlmittelmanagement-Infrastruktur anbieten. Führende Akteure wie Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX – The Liquid Cooling Company, Midas Immersion Cooling, ExaScaler, Chilldyne und Schneider Electric halten starke Wettbewerbspositionen, unterstützt durch etablierte Hyperscale- und Colocation-Implementierungen und langfristige Partnerschaften mit Cloud-Dienstanbietern und KI-Infrastrukturbetreibern.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Integrationsfähigkeit auf Systemebene, die Optimierung der dielektrischen Flüssigkeit, die Skalierbarkeit der Rackdichte und die Integration intelligenter Überwachungs- und Steuerungsplattformen vorangetrieben, statt durch eigenständige Tankhardware. Hersteller konzentrieren sich auf modulare Immersionskühlungsarchitekturen, die eine schrittweise Kapazitätserweiterung, verbesserte Energieeffizienz und Kompatibilität mit GPU- und beschleunigerbasierten Servern der nächsten Generation ermöglichen. Dieser Ansatz ermöglicht es Rechenzentrumsbetreibern, Brownfield-Einrichtungen zu modernisieren, KI-Workloads mit ultrahoher Dichte zu unterstützen und die Betriebstransparenz zu verbessern und gleichzeitig Energieeinschränkungen und langfristige Nachhaltigkeitsziele zu bewältigen.

- Beispielsweise hob LiquidStack im Mai 2024 die Erweiterung seiner modularen Zweiphasen-Tauchkühlungsplattformen mit verbesserten Wärmemanagementsteuerungen und hyperskalierbaren Integrationsfähigkeiten hervor, die den Einsatz groß angelegter KI-Rechenzentren unterstützen.

LISTE DER WICHTIGSTEN RECHENZENTREN, UNTERNEHMEN FÜR FLÜSSIGKÜHLKÜHLUNG, PROFILIERT

- Fujitsu Limited (Japan)

- Vertiv Holdings Co.(UNS.)

- STULZ GmbH (Deutschland)

- Green Revolution Cooling (GRC)(UNS.)

- Submer-Technologien(UNS.)

- LiquidStack(UNS.)

- Asperitas(Niederlande)

- Iceotope Technologies (Großbritannien)

- DCX – The Liquid Cooling Company (Polen)

- Midas Immersion Cooling (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Asperitas und UNICOM Engineering haben eine kommerzielle Partnerschaft geschlossen, die es Kunden ermöglicht, Immersionskühlsysteme und Immersions-Ready-Serverlösungen über einen einzigen Vertrag zu erwerben und so die Beschaffung und Bereitstellung der Immersionsinfrastruktur für Rechenzentren zu optimieren.

- Februar 2026:Trane Technologies gab seine endgültige Vereinbarung zur Übernahme von LiquidStack bekannt. Damit stärkt das Unternehmen sein umfassendes Wärmemanagement-Portfolio und erweitert die globale Reichweite und Produktionskapazität für Flüssigkeitskühlungslösungen für Hyperscale- und KI-gesteuerte Rechenzentren erheblich.

- November 2025:Futuriom berichtete über Branchenaktivitäten wie Akquisitionen und Technologieintegration und stellte fest, dass Anbieter von Flüssigkeitskühlungen, darunter GRC, Schneider Electric, CoolIT Systems, Submer, LiquidStack und Iceotope, ihr Angebot angesichts der steigenden Gesamtnachfrage nach Flüssigkeitskühlungstechnologien erweitern.

- Juni 2025:LiquidStack stellte seine GigaModular™ Kühlmittelverteilungseinheit (CDU) vor, eine skalierbare Multi-Megawatt-Kühlplattform, die für die Unterstützung hochdichter KI- und Hyperscale-Rechenzentrumsbereitstellungen entwickelt wurde und die wachsende Nachfrage nach modularer Flüssigkeitskühlungsinfrastruktur verstärkt, die für GPU-Cluster der nächsten Generation optimiert ist.

- September 2024:LiquidStack sicherte sich eine Serie-B-Verlängerungsfinanzierung in Höhe von 20 Millionen US-Dollar von Tiger Global. Damit erweiterte das Unternehmen seine Fertigungspräsenz, skalierte seine Roadmaps für Direct-to-Chip- und Immersionskühlungsprodukte und erweiterte seine Geschäfts- und Forschungs- und Entwicklungsaktivitäten, um der wachsenden Nachfrage nach KI und High-Density gerecht zu werdenKühlung von Rechenzentren

BERICHTSBEREICH

Die globale Marktanalyse für Flüssigkeitsimmersionskühlung für Rechenzentren umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 21,9 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Kühltyp, Gerätetyp, Rechenzentrumstyp, Anwendung und Region |

| Nach Kühlart |

|

| Nach Gerätetyp |

|

| Nach Rechenzentrumstyp |

|

| Per Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 348,30 Millionen US-Dollar und soll bis 2034 1.694,11 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 96,42 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 21,9 % aufweisen wird.

Durch die Anwendung wird erwartet, dass künstliche Intelligenz und maschinelles Lernen den Markt dominieren.

Steigende KI-Arbeitslasten, steigende Rack-Leistungsdichten und die wachsende Nachfrage nach energieeffizienten Kühllösungen für Rechenzentren mit hoher Dichte treiben das Marktwachstum voran.

Fujitsu Limited, Vertiv Holdings Co., STULZ GmbH, Green Revolution Cooling (GRC), Submer Technologies, LiquidStack und Asperitas sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf