Marktgröße, Anteil und Branchenanalyse für Rechenzentrumskühlung, nach Produkt (Klimaanlagen, Präzisionsklimageräte, Flüssigkeitskühlung, Lüftungsgeräte, Kältemaschinen und andere), nach Rechenzentrumstyp (großer, mittlerer und kleiner Maßstab), nach Kühltechnik (raumbasierte Kühlung, Rack-basierte Kühlung und reihenbasierte Kühlung), nach Branche (BFSI, IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie und Versorgungsunternehmen und andere) und regionale Prognose, 2026–2034

Größe des Marktes für Rechenzentrumskühlung und Zukunftsaussichten

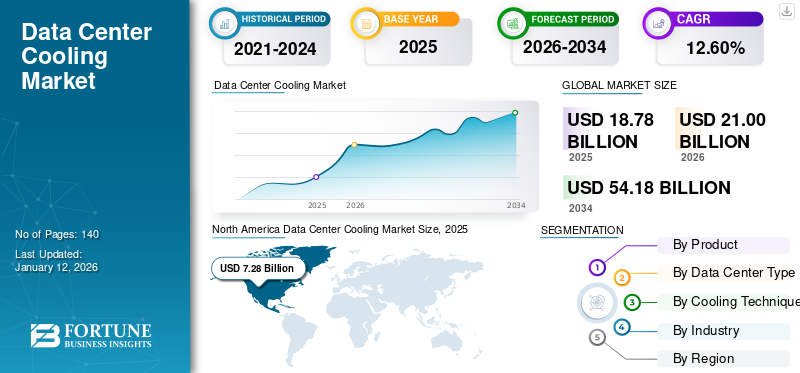

Die globale Marktgröße für die Kühlung von Rechenzentren wurde im Jahr 2025 auf 18,78 Milliarden US-Dollar geschätzt und soll von 21 Milliarden US-Dollar im Jahr 2026 auf 54,18 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,70 % im Jahr 2025.

Bei der Kühlung von Rechenzentren handelt es sich um Systeme und Lösungen, die darauf abzielen, Temperatur, Luftfeuchtigkeit und Luftstrom in Rechenzentren optimal zu halten und so den stabilen Betrieb von Servern, Speicher und Netzwerkgeräten zu gewährleisten. Solche Lösungen sind wichtig, um Überhitzung zu vermeiden, die Energieeffizienz zu maximieren und einen kontinuierlichen IT-Betrieb sicherzustellen. Der Markt verzeichnet ein schnelles Wachstum, das durch die steigende Nachfrage nach Hyperscale-Rechenzentren, das Wachstum von Cloud-Diensten, den Einsatz von Edge Computing und den zunehmenden Einsatz von KI und Hochleistungs-Workloads, die ein ausgefeiltes Wärmemanagement erfordern, angeführt wird. Darüber hinaus ist das Streben nach UmweltfreundlichkeitRechenzentrenund strengere Nachhaltigkeitsgesetze treiben Innovationen für Flüssigkeitskühlung, freie Kühlung und modulare Kühlsysteme voran.

Darüber hinaus wird der Markt von einer Reihe etablierter Akteure dominiert, darunter Schneider Electric, Vertiv Holdings Co. und STULZ GmbH. Kontinuierliche Innovationen bei energieeffizienten Kühltechnologien, strategische Allianzen mit Hyperscale-Betreibern und der globale Ausbau von Service- und Supportnetzwerken haben es diesen Akteuren ermöglicht, eine solide Position auf dem Weltmarkt zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Rechenzentrumskühlung

- Marktgröße 2025: 18,78 Milliarden US-Dollar

- Marktgröße 2026: 21,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 54,18 Milliarden US-Dollar

- CAGR: 12,60 % von 2026–2034

- Nordamerika dominierte den globalen Markt für Rechenzentrumskühlung mit einem Anteil von 38,70 % im Jahr 2025.

- Klimageräte (AHUs) machten im Jahr 2026 26,62 % des Marktes aus.

- Kleine Rechenzentren hatten im Jahr 2026 einen Marktanteil von 36,14 %.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 7,28 Milliarden US-Dollar, was 38,70 % des Weltmarktes entspricht.

Europa

Europa machte im Jahr 2025 26,60 % des Weltmarktes aus und erreichte 5,00 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 19,40 % mit einem Marktwert von 3,64 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 5,26 Milliarden US-Dollar erreichen, unterstützt durch Investitionen in Hyperscale-Rechenzentren.

Japan

Der Markt wird voraussichtlich bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung von Cloud- und digitalen Infrastrukturen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Wachsende Nachfrage nach Hyperscale- und Cloud-Rechenzentren zur Förderung des Marktwachstums

Der Haupttreiber für das Wachstum des Marktes für Rechenzentrumskühlung ist der zunehmende Einsatz von Hyperscale-Rechenzentren und Cloud-Computing-Diensten weltweit. Wachsende Nachfrage nach digitaler Transformation,künstliche Intelligenz, Big-Data-Analysen und Streaming-Dienste führen zu einer enormen IT-Lastdichte und steigern damit die Nachfrage nach verbesserten und effizienten Kühlsystemen. Energieeffiziente Kühlsysteme sind ein Muss, um Ausfallzeiten zu minimieren, die Leistung zu optimieren und anspruchsvolle Nachhaltigkeitsziele zu erreichen.

Darüber hinaus beschleunigt die weit verbreitete Akzeptanz von Edge-Computing und KI-Workloads mit erhöhter Wärmedichte die Nachfrage nach anspruchsvollen Kühltechnologien weiter.

- Beispielsweise plante Amazon Web Services (AWS) Berichten zufolge im Jahr 2024 die Verdoppelung seiner Rechenzentrumskapazität in Virginia und Ohio mit besonderem Schwerpunkt auf der Implementierung modernster Flüssigkeitskühlungstechnologie für KI-Workloads.

MARKTBEGRENZUNGEN

Hoher Energieverbrauch und Kapitalinvestitionsanforderungen zur Einschränkung der Marktexpansion

Eine der einflussreichsten Einschränkungen für den Markt sind die Kosten für den Betrieb und die Anschaffung moderner Kühlsysteme. Systeme wie Tauchkühlung und Direct-to-Chip-Flüssigkeitskühlung sind zwar hocheffizient, erfordern jedoch im Gegensatz zu herkömmlichen luftbasierten Kühlsystemen einen hohen Kapitalaufwand, erfordern eine spezielle Infrastruktur und verursachen hohe Wartungskosten.

Auch der hohe Energieverbrauch älterer Kühlsysteme stellt weiterhin ein Problem dar, da er Fragen zur Nachhaltigkeit und zum Kapitalaufwand aufwirft. Strengere staatliche Vorschriften zum CO2-Ausstoß und zur Effektivität der Stromnutzung (PUE) zwingen Betreiber dazu, sich zurückzuziehen und zu ersetzen, was die Einführung kleiner und mittlerer Rechenzentren behindern kann.

- Beispielsweise betonte das Energieministerium der Vereinigten Staaten, dass die Kühlung 30–40 % des gesamten Energiebudgets eines Rechenzentrums ausmachen kann, was eine kosteneffiziente Skalierung erschwert.

MARKTCHANCEN

Aufstieg umweltfreundlicher Rechenzentren und innovativer Kühltechnologien zur Erschließung neuer Wachstumschancen

Der Übergang zu einer nachhaltigen und energieeffizienten Infrastruktur eröffnet neue Marktchancen. Betreiber investieren immer häufiger in freie Kühlung, Flüssigkeitskühlung und modulare Kühlsysteme, um ihre Netto-Null-Ziele zu erreichen. Darüber hinaus eröffnet der Einsatz von KI und digitalen Zwillingen für die thermische Echtzeitüberwachung Möglichkeiten für Anbieter, intelligente, adaptive Kühllösungen für Rechenzentren anzubieten.

Darüber hinaus unterstützen Regierungen und Unternehmen Masseninvestitionen in grüne Hyperscale-Campusse, was die Nachfrage nach umweltfreundlichen Kühllösungen weiter steigert.

- Beispielsweise gab Microsoft im Jahr 2024 die Entwicklung eines wasserstoffbetriebenen, sauberen Rechenzentrums in Schweden bekannt, das mit Flüssigtauchkühlung der nächsten Generation gebaut werden soll, um CO2-Neutralität zu erreichen.

Markttrends für die Kühlung von Rechenzentren

Der Wandel hin zur Flüssigkeitskühlung und Immersionskühlung ist ein wichtiger Markttrend

Während traditionelle CRAC-Geräte (Computer Room Air Conditioning) und Luftkühlung dominieren, gibt es einen klaren Trend zu flüssigkeitsbasierten Kühltechnologien, um die zunehmende Wärmebelastung von KI- und HPC-Systemen (High Performance Computing) zu bewältigen. Die Immersionskühlung gewinnt insbesondere aufgrund ihrer Fähigkeit, den PUE deutlich zu reduzieren und die Rackdichte zu verbessern, an Aufmerksamkeit.

Dieser Trend wird von Hyperscale-Cloud-Anbietern, Colocation-Betreibern sowie Unternehmen vorangetrieben, die ihre Leistung optimieren und gleichzeitig den CO2-Fußabdruck reduzieren möchten.

- Beispielsweise hat Google im Jahr 2023 KI-optimierte Flüssigkeitskühlsysteme in seinen Rechenzentren eingeführt, um umfangreiche KI-Arbeitslasten zu unterstützen und so den gesamten Kühlenergieverbrauch um über 30 % zu senken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Die hohe Nachfrage nach Lüftungsgeräten trug zum Segmentwachstum bei

Auf der Grundlage des Produkts wird der Markt in Klimaanlagen, Präzisionsklimageräte, Flüssigkeitskühlung, Klimageräte (AHUs), Kältemaschinen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Lüftungsgeräte (AHU) war mit einem Marktanteil von 26,62 % im Jahr 2026 führend auf dem Markt. Solche Systeme werden häufig in mittelgroßen bis großen Rechenzentren eingesetzt, da sie über die Fähigkeit verfügen, den Luftstrom, die Temperatur und die Luftfeuchtigkeit in Serverräumen zu regulieren. Ihre Skalierbarkeit, Energieeffizienz und Umsetzbarkeit sowohl bei herkömmlichen als auch bei neuesten Kühllösungen erhöhen ihre Akzeptanz zusätzlich.

Darüber hinaus sind Lüftungsgeräte häufig mit fortschrittlichen Steuerungen, Freikühlsystemen und Economizern ausgestattet, sodass sie energieeffizient sind und den Energieeffizienzvorschriften entsprechen. Dies hat dazu geführt, dass RLT-Geräte zum begehrtesten Produkt von Hyperscale-Betreibern und Colocation-Anbietern geworden sind.

- Vertiv Holdings Co. und STULZ GmbH gehören zu den führenden Anbietern anspruchsvoller AHU-Lösungen, die speziell für Hyperscale- und High-Density-Workloads entwickelt wurden.

Nach Rechenzentrumstyp

Die zunehmende Einführung von Edge- und KMU-Infrastrukturen führte zu einer Dominanz kleiner Rechenzentren

Auf der Grundlage des Rechenzentrumstyps wird der Markt in kleine, mittlere und große Rechenzentren unterteilt.

Das Segment der kleinen Rechenzentren dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 36,14 %. Regionale Unternehmen, KMU sowie Edge-ComputingBetreiber nutzen diese Rechenzentren hauptsächlich, um ihre lokalen Datenverarbeitungsanforderungen zu erfüllen. Ihr geringerer Kapitalbedarf, die einfache Bereitstellung und die Anwendbarkeit auf Schwellenmärkte haben zu ihrer Massenakzeptanz geführt. Die starke Betonung des Edge Computing und der zunehmende Bedarf an regionalisierter Datenspeicherung haben zur Dominanz dieses Segments beigetragen.

- Beispielsweise erweitern einige Telekommunikationsbetreiber in Nordamerika und im asiatisch-pazifischen Raum ihre Netzwerke aus kleinen und modularen Edge-Rechenzentrumsbetrieben, um 5G- und IoT-Anwendungsfälle zu ermöglichen.

Das Segment der großen Rechenzentren wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate von 13,3 % verzeichnen. Dies ist auf die wachsenden Investitionen von Hyperscale-Cloud-Anbietern, Colocation-Unternehmen und Internetgiganten zurückzuführen, um die zunehmende Arbeitslast in den Bereichen KI, Big Data und Cloud-Dienste zu unterstützen.

Nach Branche

Die zunehmende Digitalisierung und Cloud-Einführung stärkten die Führung im IT- und Telekommunikationssegment

Der nach Branchen segmentierte Markt ist in BFSI, IT &Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie und Versorgung und andere.

Das IT- und Telekommunikationssegment eroberte im Jahr 2024 den Großteil des Marktes für die Kühlung von Rechenzentren. Dies ist auf die zunehmende Abhängigkeit von Cloud-Diensten, das schnelle Wachstum von Hyperscale-Einrichtungen und die Integration der 5G-Infrastruktur zurückzuführen, die hochwertige Kühlsysteme zur Bewältigung großer Rechenlasten erfordert. Das Segment wächst weiter, da Telekommunikationsunternehmen und Cloud-Anbieter ihre Netzwerke optimieren, um die wachsende Nachfrage nach datenintensiven Anwendungen wie Video-Streaming, KI und IoT zu unterstützen.

- Beispielsweise kündigten Google Cloud und Microsoft Azure im Jahr 2024 den Bau neuer Rechenzentren in Asien und Nordamerika an und investierten erheblich in Flüssigkeitskühlungstechnologien der nächsten Generation, um höhere Rackdichten zu unterstützen.

Es wird erwartet, dass das Einzelhandelssegment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % wachsen wird, was vor allem auf die schnelle Digitalisierung, die Zunahme von E-Commerce-Transaktionen sowie wachsende Investitionen in große Rechenzentren zur Unterstützung des Omnichannel-Einzelhandels zurückzuführen ist.

Regionaler Ausblick auf den Kühlmarkt für Rechenzentren

Geografisch ist der Markt für die Kühlung von Rechenzentren in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

North America Data Center Cooling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 7,28 Milliarden US-Dollar, was 38,70 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 8,1 Milliarden US-Dollar erreichen und damit seine führende Position behaupten. Nordamerika wird durch die Hyperscale-Präsenz von Betreibern wie Amazon Web Services, Google und Microsoft sowie durch die frühe Einführung von Flüssigkeits- und Immersionskühlsystemen gestützt. Nachhaltigkeitsorientierte Programme und robuste Investitionspipelines in den USA treiben weiterhin das Wachstum voran. Bis 2026 soll der US-Markt einen Wert von 5,26 Milliarden US-Dollar haben.

- Im Jahr 2024 stellte Meta beispielsweise einen neuen Hyperscale-Rechenzentrumscampus in Indiana vor, der mit Flüssigkeitskühlsystemen der nächsten Generation ausgestattet ist, um KI-Arbeitslasten gerecht zu werden.

ASIEN-PAZIFIK

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 3,64 Milliarden US-Dollar, was 19,40 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 4,15 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR erreichen und sich damit zur dynamischsten Region im globalen Umfeld entwickeln. Wachsende digitale Volkswirtschaften, enorme Akzeptanz von Cloud-Diensten und von den Regierungen Chinas, Indiens und Südostasiens gefördertes 5G und intelligente StadtInitiativen sind die primären Wachstumstreiber. Schätzungen zufolge wird der asiatisch-pazifische Raum bis 2025 auf 3,64 Milliarden US-Dollar wachsen, während der japanische Markt bis 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 voraussichtlich 1,43 Milliarden US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 0,9 Milliarden US-Dollar erreichen wird.

EUROPA

Europa trug im Jahr 2025 mit einer Bewertung von 5 Milliarden US-Dollar 26,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 5,57 Milliarden US-Dollar erreichen. Es wird auch erwartet, dass Europa den zweitgrößten Marktanteil erobern wird, angetrieben durch strenge Energieeffizienzvorschriften der Europäischen Union, wachsende Colocation-Anforderungen und massive Investitionen in die digitale Infrastruktur in Deutschland, Großbritannien und den nordischen Ländern. Es wird erwartet, dass die europäischen Märkte bis 2025 ein Volumen von 5,00 Milliarden US-Dollar erreichen werden, wobei Deutschland und das Vereinigte Königreich bei der regionalen Einführung umweltfreundlicher, effizienter Kühllösungen an der Spitze stehen werden. Der britische Markt soll bis 2026 ein Volumen von 2,1 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,23 Milliarden US-Dollar erreichen soll.

SÜDAMERIKA, MITTLERER OSTEN UND AFRIKA

Auch Südamerika sowie der Nahe Osten und Afrika werden sich in den nächsten Jahren voraussichtlich stetig entwickeln. Es wird erwartet, dass der südamerikanische Markt bis 2025 auf 1,06 Milliarden US-Dollar anwachsen wird, was auf Brasiliens aufstrebende Colocation- und Fintech-Sektoren zurückzuführen ist. Im Jahr 2025 hielt der Nahe Osten und Afrika 9,60 % des Weltmarktes und erreichte einen Wert von 1,8 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,01 Milliarden US-Dollar prognostiziert. In der Region Naher Osten und Afrika werden die GCC-Länder das regionale Wachstum anführen und der Markt wird voraussichtlich bis 2025 mithilfe staatlich initiierter Maßnahmen auf 1,80 Milliarden US-Dollar wachsen digitale TransformationInitiativen und wachsende Investitionen in regionale Rechenzentren.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 1,06 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,70 % entspricht, und wird im Jahr 2026 voraussichtlich 1,18 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Umfassende Kühlportfolios und globale Servicenetzwerke ermöglichen Marktführerschaft

Der globale Markt für die Kühlung von Rechenzentren weist einen mäßig konsolidierten Charakter mit einer Reihe gut etablierter multinationaler Unternehmen sowie einer zunehmenden Zahl spezialisierter Technologieanbieter auf. Top-Player konzentrieren sich auf Innovationen bei energieeffizienten und umweltfreundlichen Kühllösungen, die Zusammenarbeit mit Hyperscale-Betreibern und die Verbesserung der Servicekapazitäten in wichtigen Regionen.

Zu den Hauptakteuren auf dem Markt zählen Schneider Electric, Vertiv Holdings Co. und STULZ GmbH. Ihr umfangreiches Produktangebot an Lüftungsgeräten, Präzisionsklimageräten, Flüssigkeitskühlung und modularen Lösungen sowie ihre starken globalen Vertriebs- und Servicekanäle haben es diesen Branchenakteuren ermöglicht, führende Marktanteile zu erringen.

Darüber hinaus sind Daikin Industries Ltd., Rittal GmbH & Co. KG, Johnson Controls International plc und Mitsubishi Electric Corporation weitere wichtige Akteure. Sie investieren stark in Forschung und Entwicklung, umweltfreundliche Technologien und strategische Partnerschaften mit Rechenzentrumsbauern, um ihre Position zu stärken. Auch aufstrebende Marktteilnehmer und kleinere Unternehmen drängen mit speziellen Flüssigkeitskühlungs- und Tauchkühlungstechniken auf den Markt, was den Wettbewerb weiter verschärft.

Liste der wichtigsten Unternehmen für die Kühlung von Rechenzentren im Profil

- Daikin Industries, Ltd.(Japan)

- Johnson Controls(UNS.)

- Schneider Electric(Frankreich)

- Asetek Inc.(Dänemark)

- Thermal Care (USA)

- Vertiv Group Corp. (USA)

- Mitsubishi Electric Corporation (Japan)

- Danfoss (Dänemark)

- Airedale International Air Conditioning Ltd. (Großbritannien)

- STULZ Air Technology Systems, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Brookfield Asset Management stieg in die KI-Infrastruktur ein, investierte stark in Flüssigkeitskühlung und GPU-orientierte „In-the-Box“-Systeme und erhielt ein 10-Milliarden-Dollar-JV für Rechenzentrumscampus in Schweden.

- Juli 2025:Vertiv Holdings hat den Kauf von Great Lakes Data Racks & Cabinets für 200 Millionen US-Dollar unterzeichnet, um seine KI- und Edge-Computing-Infrastrukturlösungen zu stärken.

- Juli 2025:Die US-amerikanischen Industrieunternehmen Gates Industrial, Generac und Honeywell verstärkten ihre Anstrengungen bei Kühlpumpen- und Hybridkühlungssteuerungsangeboten für Rechenzentren und nutzten damit die Welle der KI-gesteuerten Hyperscaler-Nachfrage.

- Februar 2025:Schneider Electric, ein Unternehmen für die Kühlung von Rechenzentren, hat die Motivair Corporation übernommen, um seine Marktposition bei der Flüssigkeitskühlung für Rechenzentren durch die Bereitstellung umfassenderer Kühllösungen zu stärken.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Rechenzentrumstyp

|

|

|

Durch Kühltechnik

|

|

|

Nach Branche

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,78 Milliarden US-Dollar und soll bis 2034 54,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,60 % aufweisen wird.

Das Segment der Lüftungsgeräte war nach Produkt marktführend.

Die wachsende Nachfrage nach Hyperscale- und Cloud-Rechenzentren ist ein Schlüsselfaktor für den Markt.

Daikin Industries, Ltd., Johnson Controls, Schneider Electric, Asetek Inc. und Vertiv Group Corp. (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte im Jahr 2025 die Kühlbranche für Rechenzentren.

Energieeffizienz, zunehmende Hyperscale- und KI-basierte Arbeitslasten, zunehmende Nachhaltigkeitsvorschriften und steigende Anforderungen an fortschrittliche Kühlung in Edge- und Cloud-Rechenzentren sind die Haupttreiber, die die Produktakzeptanz wahrscheinlich fördern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf