Marktgröße, Anteil und Branchenanalyse der 5G-Infrastruktur, nach Kommunikationsinfrastruktur (RAN, Transporttechnologie und Kerntechnologie), nach Spektrumband (Low Band (

Marktgröße für 5G-Infrastruktur

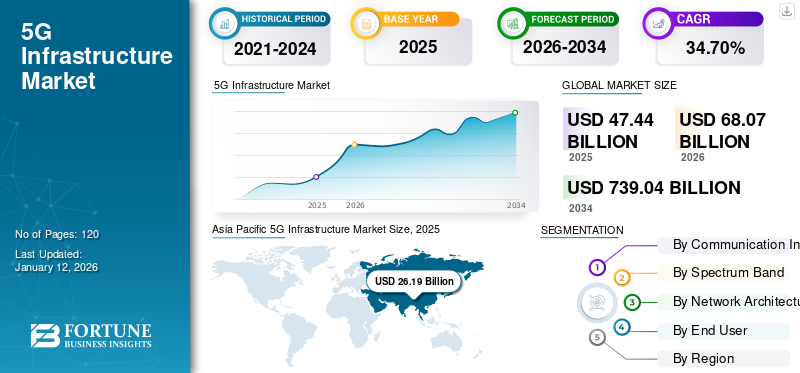

Der globale 5G-Infrastrukturmarkt hatte im Jahr 2025 einen Wert von 47,44 Milliarden US-Dollar und wird voraussichtlich einen Wert von US-Dollar haben68.07Milliarden im Jahr 2026 und erreichen USD739.04Milliarden bis 2034, was einem CAGR von entspricht34,70 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den globalen 5G-Infrastrukturmarkt mit einem Anteil von55,20 im Jahr 2025.

Die 5G-Infrastruktur umfasst Radio Access Network (RAN), Kern- und Transporttechnologie, um hohen Durchsatz, geringe Latenz, hohe Mobilität und hohe Verbindungsdichte zu bieten. Es wird erwartet, dass die Einführung von 5G zahlreiche Geschäftsmöglichkeiten für Telekommunikationsbetreiber, Unternehmen, Interessengruppen und Verbraucher eröffnen wird. Beispielsweise soll der Einsatz von 5G Telekommunikationsbetreibern dabei helfen, fortschrittliche Konnektivität einzuführen und mit verschiedenen Sektoren wie Einzelhandel, Finanzen, Gesundheitswesen und Transport zusammenzuarbeiten, um Unternehmen und Verbrauchern verbesserte Dienste bereitzustellen.

Die mit der Pandemie verbundenen Herausforderungen stoppten die Weiterentwicklung von 5G in mehreren Ländern auf der ganzen Welt. Länder wie Spanien, Frankreich, Indien, Österreich und die USA mussten ihre Auktion für das 5G-Spektrum verschieben. Allerdings konzentrierten sich nur wenige Anbieter auf die Entwicklung eines aggressiven 5G-Einführungsplans für den Zeitraum 2020–2021, und so zeigte 5G während der Pandemie in mehreren Branchen ein enormes Potenzial. Obwohl diese Initiative an Fahrt gewann, schränkten Verzögerungen bei der Einführung des 5G-Netzes ihre allgemeine Akzeptanz ein.

Neue Technologien wie virtuelle und Erweiterte Realität, Künstliche Intelligenz,Internet der Dinge (IoT), und vernetzte Autos benötigen unter anderem eine schnelle und effiziente Kommunikationsinfrastruktur. Dies unterstützt das Wachstum von 5G-Netzwerklösungen auf der ganzen Welt. Angesichts der 5G-Fähigkeiten konzentrieren sich Hardware-Unternehmen auf die Bereitstellung von 5G-fähigen Geräten. Prognosen von GSMA Intelligence zufolge sollen beispielsweise im Jahr 2023 in über 30 Ländern neue 5G-Netze eingeführt werden und die Zahl der 5G-Verbindungen soll sich bis 2025 verdoppeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum 5G-Infrastrukturmarkt

- Marktgröße 2025: 47,44 Milliarden US-Dollar

- Marktgröße 2026: 68,07 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 739,04 Milliarden US-Dollar

- CAGR: 34,70 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den 5G-Infrastrukturmarkt mit einem Anteil von 55,20 % im Jahr 2025.

- Das RAN-Segment wird im Jahr 2026 voraussichtlich 42,06 % des Marktes ausmachen.

- Das Mittelbandsegment (1–6 GHz) wird voraussichtlich im Jahr 2026 mit einem Anteil von 46,67 % dominieren.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 8,84 Milliarden US-Dollar und im Jahr 2026 sollen es 12,46 Milliarden US-Dollar sein.

Europa

Europa hatte im Jahr 2025 einen Wert von 6,73 Milliarden US-Dollar und wird im Jahr 2026 schätzungsweise 9,57 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 26,19 Milliarden US-Dollar und soll bis 2026 auf 38,08 Milliarden US-Dollar anwachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 8,92 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 7,16 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für 5G-Infrastruktur

Network Slicing ebnet den Weg für die Einführung des 5G-Netzwerks

Unter Network Slicing versteht man die Nutzung der Netzwerkvirtualisierung, um einzelne Netzwerkverbindungen in mehrere virtuelle Verbindungen aufzuteilen, um unterschiedliche Ressourcenmengen für verschiedene Arten von Datenverkehr bereitzustellen. Sie unterstützen Mobilfunkbetreiber und Telekommunikationsanbieter dabei, Teile ihrer Netzwerke für spezifische Kundenanwendungsfälle bereitzustellen, beispielsweise für IoT-Fabriken, Smart Homes, intelligente Energienetze und vernetzte Autos. Network Slicing ist für Anbieter ein wichtiges Werkzeug, um den unterschiedlichen Anforderungen von Unternehmen gerecht zu werden. Die Technik ermöglicht es dem Anbieter, je nach spezifischen Anwendungsfällen oder Kundendienstanforderungen ein dediziertes virtuelles Netzwerk zu erstellen. Beispielsweise werden sich die Netzwerkanforderungen für Gesundheitsdienstleister erheblich von denen des Agrarsektors unterscheiden. Network Slicing bietet außerdem eine höhere Sicherheit für geschäftskritische Dienste. Wenn die Netzwerk-Slices für bestimmte Dienste reserviert sind, erhöhen sie deren Zuverlässigkeit und bieten eine Vereinfachung.

Laut GSMA Intelligence wird die Network-Slicing-Technologie im globalen IoT-Netzwerk immer häufiger eingesetzt, da sie mehrere verbundene Geräte mit unterschiedlichen Zugänglichkeits- und Mobilitätsanforderungen unterstützt. Daher dürften diese Fähigkeiten des Network Slicing das Wachstum des 5G-Infrastrukturmarktes vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den 5G-Infrastrukturmarkt

Zunehmender Einsatz von IoT-vernetzten Geräten zur Steigerung der Nachfrage nach 5G-Technologie

Laut einer von Forbes veröffentlichten Studie werden bis 2025 schätzungsweise über 80 Milliarden Geräte mit dem Internet verbunden sein. Die Technologie hat eine enorme Verbreitung in mehreren Branchen, darunter Fertigung, Smart City, Logistik, Gesundheitswesen und Automobilindustrie. IoT erfordert eine effiziente Kommunikationsinfrastruktur sowie zuverlässige Verbindungen und minimale Latenzzeiten. Heutzutage ist der Einsatz von 5G-Netzen in der Lage, die erforderliche moderne Infrastruktur mit ihren jeweiligen Stärken und Schwächen bereitzustellen. Daher wird erwartet, dass die Einführung von 5G der wachsenden Nachfrage nach fortschrittlicher Infrastruktur gerecht wird.

5G bietet Techniken wie Netzwerkfunktionsvirtualisierung und Netzwerk-Slicing, die bei der Bereitstellung kundenspezifischer Netzwerke helfen. Somit kann die 5G-Architektur eine maßgeschneiderte Infrastruktur für IoT-Anwendungen bieten, um die Effizienz der Branche zu steigern. Beispielsweise ist Industrie 4.0 vollständig auf Robotik angewiesen, um die Effizienz einer Produktionsanlage zu steigern. Mit der Einführung von 5G können mit dem IoT verbundene Geräte eine dedizierte Netzwerkleitung mit hoher drahtloser Datenübertragung nutzen, die Echtzeitinformationen bietet. Dadurch werden die Abläufe in der Werkstatt automatisiert und die Effizienz des Herstellers gesteigert. Darüber hinaus gibt es auch verschiedene Anwendungen, beispielsweise für die Präzisionstierhaltung, intelligente Notfallreaktionssysteme, automatisiertes Parkservice und Kommunikation im Automobilbau. Daher dürfte die zunehmende IoT-Implementierung die Nachfrage nach 5G-Netzwerklösungen steigern.

Der Bedarf an extrem niedrigen Latenzzeiten dürfte das Marktwachstum vorantreiben

Die Implementierung fortschrittlicher Technologien wie Internet der Dinge (IoT), vernetzter Geräte,Künstliche Intelligenz, Augmented & Virtual Reality nehmen unter anderem rasant zu. Aufgrund der hohen Latenzzeiten sind viele Branchen jedoch nicht in der Lage, das volle Potenzial dieser Technologien auszuschöpfen. 5G bietet Funktionen mit extrem geringer Latenz, um ein fortschrittliches Benutzererlebnis zu bieten.

Die geringen Latenzzeiten von 5G steigern die Nachfrage nach geschäftskritischen Anwendungen. Eine der Hauptanwendungen niedriger Latenz kann seinTelemedizin, wo Krankenhäuser und Gesundheitsdienstleister in einer kritischen Situation ohne Verzögerung auf Echtzeitdaten zugreifen können. Die niedrige Latenzrate dieser Technologie dürfte in Zukunft Fernoperationen mit Robotern zur Realität werden lassen. Auch in der Fertigungsindustrie kann 5G den Herstellern dabei helfen, ihre vernetzte Roboterbelegschaft auszubauen. Dadurch soll die Effizienz industrieller IoT-Geräte und vernetzter Maschinen gesteigert werden.

Es wird erwartet, dass 5G die assistierten Fahr- und Transportdienste mit Echtzeit-Datenwarnungen verbessern wird. Die Technologie soll Daten zur Verkehrssituation liefern und die Sicherheit beim assistierten Fahren erhöhen. Darüber hinaus kann die geringe Latenz bei Virtual- und Augmented-Reality-Anwendungen bahnbrechend sein. Es wird erwartet, dass die Technologie dem Benutzer mit ihren schnellen Datenübertragungsfunktionen ein äußerst immersives Erlebnis bietet. Dies dürfte die Nachfrage nach 5G-Infrastruktur ankurbeln.

EINHALTENDE FAKTOREN

Zunehmende Cybersicherheitsbedrohungen behindern das Marktwachstum

Mit der schnellen Einführung der 5G-Technologie dürfte die Wahrscheinlichkeit von Cybersicherheitsbedrohungen zunehmen. Die zunehmende Nutzung vernetzter Geräte und Maschinen wird zu einer Zunahme von Cyberangriffen führen. Darüber hinaus bietet 5G im Gegensatz zu herkömmlichen Technologien eine direkte Verbindung zum Mobilfunknetz, was das Risiko direkter Angriffe weiter erhöht. Die Angreifer können solche Sicherheitslücken ausnutzen und ausgefeilte Strategien entwickeln, um in ein Netzwerk einzudringen. Daher wird erwartet, dass die zunehmende Implementierung von 5G die Zahl potenzieller Bedrohungen erhöht. Dies dürfte das Marktwachstum bremsen.

Marktsegmentierungsanalyse für 5G-Infrastruktur

Durch Analyse der Kommunikationsinfrastruktur

Rasant wachsender Datenverkehr steigert die Nachfrage nach 5G RAN

Basierend auf der Kommunikationsinfrastruktur wird der Markt in RAN (Radio Access Network), Transporttechnologie und Kerntechnologie eingeteilt.

Das RAN-Segment wird im Jahr 2026 voraussichtlich 42,06 % des Marktes ausmachen, da diese Infrastruktur ein breites Spektrum an Spektrumbändern abdecken kann. RAN ist weiter in C-RAN/V-RAN, Small Cell und Massive MIMO unterteilt. Es wird erwartet, dass das Small-Cell-Segment aufgrund seiner Fähigkeit, die Netzwerkkapazität zu erhöhen, exponentiell wachsen wird. 5G Small Cell hilft dem Betreiber, eine maximale Anzahl von Smartphones in einem Gebiet mit hoher Nutzerdichte zu verbinden.

Der steigende mobile Datenverkehr und die steigende Nachfrage nach hoher Bandbreite werden in der Folge zu einem Anstieg der Nachfrage nach Small Cells führen. Ebenso dürfte die wachsende Nachfrage nach neuen drahtlosen Netzwerkarchitekturen die Nachfrage nach Cloud-RAN ankurbeln. Virtual-RAN bietet ein besseres Benutzererlebnis durch eine verbesserte Netzwerkleistung. Es wird erwartet, dass dies die Nachfrage nach C-RAN und V-RAN in der 5G-Infrastruktur steigern wird.

Das Segment der Transporttechnologie ist weiter in Software-Defined Networking (SDN) und Network Slicing unterteilt. Das Segment Software-Defined Networking wird voraussichtlich marktführend sein. Die zentralisierten Steuerungsebenenfunktionen von SDN bieten eine durchgängige Sichtbarkeit der Netzwerkressourcen, was bei der Aufrechterhaltung und Einrichtung optimierter Konnektivität hilft. Ebenso dürfte die Fähigkeit des Network Slicing, ein kundenspezifisches Netzwerk zur Unterstützung neuer Geschäftsmodelle bereitzustellen, das Wachstum vorantreiben.

Die Kerntechnologie ist weiter in Network Function Virtualization (NFV) und Mobile unterteiltEdge-Computing. Es wird erwartet, dass der wachsende Bedarf an geringer Latenz für wichtige IoT-Anwendungen das Wachstum des Mobile-Edge-Computing-Segments im Prognosezeitraum vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Spektrumbandanalyse

Steigende Nachfrage nach verbesserter Abdeckung dürfte den Bedarf an Mittelbandfrequenzen steigern

Basierend auf dem Spektrumband wird der Markt in Low-Band (<1 GHz), Mid-Band (1–6 GHz) und High-Band (24–40 GHz) unterteilt.

Das Mittelbandsegment (1–6 GHz) wird den Markt voraussichtlich mit einem Anteil von 46,67 % im Jahr 2026 dominieren. Das Mittelbandspektrum bietet eine bessere Abdeckung im Innen- und Außenbereich bei hohen Datenraten. Für den ersten Einsatz von 5G birgt dieses Spektrum großes Potenzial für eine internationale Harmonisierung. Das Mittelband eignet sich für kürzere Netzabdeckungen, beispielsweise für die Mobilfunknetzabdeckung der Stadt und entlang der Autobahnen.

Es wird erwartet, dass das Hochbandsegment (24–40 GHz) im Prognosezeitraum ein schnelles Wachstum verzeichnen wird, da es das Potenzial hat, die ultrahohe Geschwindigkeit von 5G zu unterstützen. Dieses Spektrum entspricht den Anforderungen einer hohen Nutzerkonzentration auf kurzer Distanz. Das High-Band eignet sich für Außenumgebungen wie Bahn- und Bushaltestellen, Sportstätten, Produktionsstätten, Krankenhäuser, Sehenswürdigkeiten und mehr.

Aufgrund der außergewöhnlichen Abdeckung dürfte das Low-Band-Segment (<1 GHz) im Prognosezeitraum ein stetiges Wachstum verzeichnen.

Durch Netzwerkarchitekturanalyse

Wachsende Nachfrage nach höherer Bandbreite und Datengeschwindigkeit, um die Einführung der nicht eigenständigen 5G-Architektur voranzutreiben

Basierend auf der Netzwerkarchitektur ist der Markt in Nicht-Standalone- und Standalone-Lösungen unterteilt.

Das Segment Non-Standalone Architecture (NSA) wird den Markt voraussichtlich mit einem Anteil von 68,88 % im Jahr 2026 dominieren, da die ersten Rollouts von 5G-Netzwerken NSA-Implementierungen sind. NSA konzentriert sich auf die Bereitstellung höherer Datenbandbreite und zuverlässiger Konnektivität für Telekommunikationsdienstleister. Daher setzt die Mehrheit der Dienstanbieter, die 5G-Dienste anbieten möchten, zunächst auf eine nicht eigenständige Architektur.

Es wird jedoch erwartet, dass das Standalone-Segment im Prognosezeitraum eine deutliche CAGR verzeichnen wird, um echte 5G-Geschwindigkeit bereitzustellen. Die eigenständige Architektur besteht aus New Radio und Core. Der 5G-Kern nutzt eine cloudorientierte, servicebasierte Architektur. Es spielt eine entscheidende Rolle bei der Unterstützung der Serviceerkennung, der Interaktion mit Steuerungsebenenfunktionen und flexiblen Verbindungen.

Durch Endbenutzeranalyse

Steigende Nachfrage nach Hochgeschwindigkeitsinternet soll das Wachstum der 5G-Technologie im Wohnsektor vorantreiben

Nach Endverbraucher wird der Markt in Wohn-, Gewerbe-, Industrie- und Regierungsmärkte unterteilt.

Es wird erwartet, dass das Wohnsegment einen Anteil ausmacht 36,61 % des Marktes im Jahr 2026, der Markt, da mit der digitalen Revolution die Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität bei Einzelpersonen für verschiedene Anwendungen immer schneller gestiegen ist. Zu diesen Anwendungen gehören das Streamen von Videos mit Full-HD- und 4K-Inhalten, Spiele, Videoanrufe und Besprechungen usw Smart HomeAnwendungen.

Aufgrund der wachsenden Nachfrage nach Industrie 4.0 wird erwartet, dass das Industriesegment in den kommenden Jahren die höchste CAGR verzeichnen wird. Diese Technologie umfasst die Prozessautomatisierung in verschiedenen Fertigungs- und Prozessindustrien. Um alle Prozesse in diesen Branchen reibungslos und effizient abzuwickeln, ist der Informationsfluss am richtigen Ort und zur richtigen Zeit sehr wichtig. Die Implementierung der 5G-Netzwerkinfrastruktur in diesen Branchen spielt eine entscheidende Rolle für die Erzielung hoher Geschwindigkeit und Genauigkeit.

REGIONALE EINBLICKE

Nach Regionen wurde der Markt in fünf Hauptregionen analysiert: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 55,20 % des Weltmarktes und erreichte einen Wert von 26,19 Milliarden US-Dollar. Bis 2026 soll er auf 38,08 Milliarden US-Dollar anwachsen. Die Präsenz mehrerer 5G- und Kommunikationsdienstanbieter dürfte die Produktnachfrage in der Region ankurbeln. China hielt im Jahr 2024 den größten Marktanteil, da das Land ein hohes Maß an Investitionen in das 5G-Ökosystem verzeichnete. Laut einem Bericht der GSMA wird China bis 2025 voraussichtlich 450 Millionen 5G-Verbindungen installieren. Der japanische Markt wird bis 2026 voraussichtlich 7,16 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 voraussichtlich 18,84 Milliarden US-Dollar und der indische Markt bis 2026 voraussichtlich 2,15 Milliarden US-Dollar.

- Oktober 2023- China hat über 3,19 Millionen 5G-Basisstationen entwickelt mit dem Ziel, die digitale Transformation der Realwirtschaft zu beschleunigen.

Es wird erwartet, dass diese jüngsten Entwicklungen die Nachfrage nach 5G-Infrastruktur in der Region im Prognosezeitraum ankurbeln werden.

Nach Angaben der GSM Association will China bis 2025 184 Milliarden US-Dollar in 5G investieren. Japan wird im Prognosezeitraum aufgrund massiver Investitionen in die 5G-Technologie voraussichtlich exponentiell wachsen. Im Mai 2023 gingen Ericsson und KDDI eine Partnerschaft ein, um Japans erste Vault 5G-Basisstationen zur Verbesserung der städtischen Konnektivität bereitzustellen. Darüber hinaus hat die Regierung in Indien das Forum „5G India 2020“ ins Leben gerufen, um den Missionen „Digital India“, „Make in India“ und „Smart Cities & Smart Village“ Auftrieb zu geben.

Europa

Der europäische Markt wurde im Jahr 2025 auf 6,73 Milliarden US-Dollar geschätzt und machte 14,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 9,57 Milliarden US-Dollar erreichen. Europa wird im Prognosezeitraum aufgrund der zunehmenden Zahl unterstützender staatlicher Maßnahmen und damit verbundener Vorschriften voraussichtlich eine deutliche durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Beispielsweise hat die Europäische Kommission 2016 den Aktionsplan „5G für Europa“ ins Leben gerufen und die öffentlich-private Partnerschaft für die 5G-Infrastruktur ins Leben gerufen. Nach Angaben der GSMA wird Europa bis 2025 voraussichtlich 203 Millionen 5G-Verbindungen erreichen. Der britische Markt soll bis 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 2,6 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 8,84 Milliarden US-Dollar, was 18,60 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 12,46 Milliarden US-Dollar erreichen wird. Nordamerika dürfte nach dem asiatisch-pazifischen Raum einen großen Marktanteil halten. Die Endnutzer der Region nehmen 5G schnell an, wobei die Länder USA und Kanada höhere Bedingungen für die Einführung von 5G vorweisen. Laut GSMA Intelligence werden die USA und Kanada voraussichtlich bis 2025 zu den Spitzenmärkten in Bezug auf die Einführung von 5G gehören. Darüber hinaus werden die Investitionen in drahtlose Telekommunikationsnetze in den kommenden Jahren hauptsächlich auf 5G ausgerichtet sein. Es wird erwartet, dass eine umfassendere Nutzung von 5G den festen drahtlosen Zugang und das IoT-Ökosystem vorantreiben wird. Der US-Markt soll bis 2026 ein Volumen von 8,92 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 3,73 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 7,90 % entspricht, und werden im Jahr 2026 voraussichtlich 5,31 Milliarden US-Dollar erreichen. Aufgrund verschiedener Regierungsinitiativen wie Abu Dhabi Vision 2030 wird erwartet, dass GCC den Markt anführt. Die wachsende Nachfrage nach selbstfahrenden Autos, IoT sowie Robotik und KI steigert die Nachfrage nach 5G in der Golfregion.

Es wird erwartet, dass die zunehmenden Initiativen zum Einsatz fortschrittlicher Technologien in Südamerika das Wachstum des Marktes fördern werden.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 4,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,97 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,66 Milliarden US-Dollar prognostiziert.

Liste der wichtigsten Unternehmen im 5G-Infrastrukturmarkt

Hauptakteure konzentrieren sich auf das Angebot fortschrittlicher 5G-Infrastrukturlösungen

Wichtige Akteure wie Telefonaktiebolaget LM Ericsson, Qualcomm Technologies, Huawei Technologies Co., Ltd., Nokia Network, Dell EMC und ZTE Corporation arbeiten mit anderen Akteuren zusammen, um ihre globale Präsenz auszubauen. Die Unternehmen bieten fortschrittliche Lösungen und Hardware an, die zum Wachstum des Marktes beitragen werden. Beispielsweise erweitert Samsung Electronics Co. Ltd. seine 5G-Präsenz durch strategische Zusammenarbeit mit Infrastruktur- und Netzwerkanbietern auf der ganzen Welt. Das Unternehmen bringt innovative Lösungen wie Interband-Carrier-Aggregation, mobile NR-Kern- und integrierte Funklösungen und mehr auf den Markt. Es bietet auch cloudbasierte Bereitstellungslösungen für eine effiziente und schnelle Verbindung.

- Februar 2023– Astella Technologies Limited stellte auf dem Mobile World Congress 2023 in Barcelona 5G-Infrastruktursoftwareprodukte vor. Die Produkteinführung umfasste integrierte 5G-Kleinzellen und ein 5G-Kernnetzwerk für Sub-6- und mmWave-Frequenzbänder.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Telefonaktiebolaget LM Ericsson(Schweden)

- Huawei Technologies Co., Ltd. (China)

- Nokia(Finnland)

- ZTE Corporation (China)

- Samsung Electronics Co., Ltd.(Südkorea)

- NEC Corporation(Japan)

- Mavenir (USA)

- Fujitsu (Japan)

- Qualcomm Technologies, Inc. (USA)

- Rohde & Schwarz (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024 –Wind Tre, ein in Italien ansässiger Netzwerkbetreiber, hat die Übernahme von OpNet, einem Unternehmen für festen drahtlosen Zugang (Linkem), abgeschlossen. Von dieser Zusammenarbeit erwarten die Unternehmen, dass sie die Entwicklung ihrer jeweiligen Geschäfte unter vollständiger Einhaltung der Regeln fortsetzen können. Das erworbene Unternehmen verfügt über ein wichtiges Spektrum für 5G und hilft Wind Tre, sein bestehendes Spektrum zu erweitern.

- Januar 2024 –T-Mobile hat sich mit Cisco zusammengetan, um einen neuen verwalteten Dienst einzuführen: den Connected Workplace. Diese neue Einführung wurde entwickelt, um mittelständischen Unternehmen zu helfen, die an mehreren Standorten tätig sind. Mit dieser Initiative unterstreicht das Unternehmen seinen Versuch, eine neue Position im Enterprise-Ökosystem zu schaffen.

- September 2023 –Siemens hat eine private 5G-Infrastruktur eingeführt, die mehreren Endbenutzern in der Branche helfen soll. Die Neueinführung unterstützt diese Unternehmen beim Aufbau eigener lokaler 5G-Netze, die Automatisierungsanwendungen optimal unterstützen.

- März 2023 –Cisco Systems, Inc. und NTT Data Corporation haben private 5G-Dienste für die Bereiche Gesundheitswesen, Automobil, öffentliche Hand, Einzelhandel und Logistik eingeführt. Es wird erwartet, dass diese Einführung die Industrie 4.0-Fähigkeiten verbessern wird.

- Februar 2023 –Qualcomm Technologies, Inc. und Viettel haben gemeinsam die ersten Versionen der 5G Radio Unit (RU) und Distributed Unit (DU) von Viettel auf den Markt gebracht, die auf der Qualcomm QRU100 5G RAN-Plattform und der Qualcomm X100 5G RAN Accelerator Card basieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht umfasst eine sorgfältige Marktstudie, die in fünf Schlüsselregionen untersucht wird, darunter Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik. Darüber hinaus bietet es wertvolle Einblicke in aktuelle Branchentrends und analysiert Technologien, die weltweit in rasantem Tempo integriert und übernommen werden. Darüber hinaus werden verschiedene Faktoren hervorgehoben, die den Markt positiv und negativ beeinflussen, und dem Leser dabei helfen, umfassende Kenntnisse über den Markt zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 34,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Kommunikationsinfrastruktur

Von Spectrum Band

Nach Netzwerkarchitektur

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 739,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der Markt auf 47,44 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 34,70 % verzeichnen.

Das RAN-Segment (Radio Access Network) dürfte den Markt anführen.

Es wird erwartet, dass die zunehmende Anzahl an mit dem IoT verbundenen Geräten das Marktwachstum vorantreiben wird.

Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., Nokia Network, ZTE Corporation, Samsung Electronics Co. Ltd. und ZTE Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den globalen 5g-Infrastrukturmarkt mit einem Anteil von 38,08 im Jahr 2025.

Es wird erwartet, dass der Nahe Osten und Afrika im Prognosezeitraum mit der höchsten CAGR wachsen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf