Edge-Computing-Marktgröße, Anteil und Branchenanalyse, nach Komponente (Hardware, Anwendung/Software, Edge-Cloud-Infrastruktur, Dienste und Netzwerk), nach Unternehmenstyp (kleine und mittlere Unternehmen und große Unternehmen), nach Anwendung (IoT-Anwendungen, Robotik und Automatisierung, vorausschauende Wartung, Fernüberwachung, Smart Cities und andere), nach Branche (Fertigung, Öl und Gas, BFSI, Gesundheitswesen, Einzelhandel, IT und Telekommunikation, Automobil und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

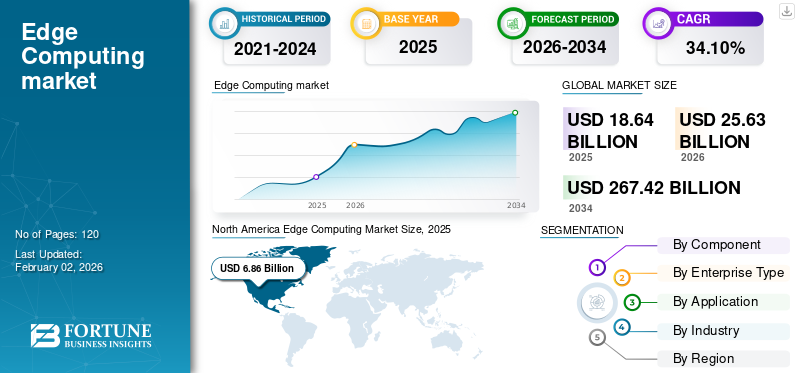

Die Größe des globalen Edge-Computing-Marktes wurde im Jahr 2025 auf 18,64 Milliarden US-Dollar geschätzt und wird voraussichtlich von 25,63 Milliarden US-Dollar im Jahr 2026 auf 267,42 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 34,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Edge-Computing-Markt mit einem Marktanteil von 35,70 % im Jahr 2025.

Edge Computing ist eine Technologie zur Verarbeitung und Speicherung von Daten näher an der Quelle, um eine schnelle Analyse in Echtzeit zu ermöglichen. Es handelt sich um ein Mesh-Netzwerk ausMikro-RechenzentrenVerarbeiten und Speichern von Daten lokal und Übertragen aller empfangenen Daten in den Cloud-Speicher.

- Beispielsweise hat Armada, ein Computerunternehmen, im Juli 2024 mit M12, einem Microsoft-Risikofonds, eine Finanzierung in Höhe von 40 Millionen US-Dollar eingeworben, um Edge-Workloads nahtlos mit Hyperscale-Cloud-Computing-Rechenzentren zu verbinden und ein besseres Kundenerlebnis zu bieten.

Der Weltmarkt wird aufgrund der zunehmenden Nutzung von Edge-Geräten exponentiell wachsen. Diese Geräte reichen von IoT-Geräten (Internet of Things) wie mobilen Point-of-Sale-Kiosken, Smart-Kameras, Industrie-PCs und medizinischen Sensoren bis hin zu Gateways und Computerinfrastruktur für schnellere Einblicke in die Datenquelle in Echtzeit.

- Laut Branchenexperten werden bis 2025 75 % der Daten außerhalb zentraler Rechenzentren erstellt. Aufkommende Technologien wie Industrie 4.0, künstliche Intelligenz und IoT dürften den globalen Markt im Prognosezeitraum ankurbeln.

Die COVID-19-Pandemie wirkte sich auch auf das Marktwachstum aus, da die Produktion von Edge-Hardware-Geräten zurückging. Da in der Anfangsphase der Pandemie Handelsbeschränkungen verhängt wurden, wurde die Produktion von Edge-Chipsätzen, Servern und anderen Geräten auf Eis gelegt, was sich auf die Entwicklung des Weltmarktes auswirkte. Mit der schnellen Einführung fortschrittlicher Technologien und der Digitalisierung haben Unternehmen jedoch innovative Einsatzmöglichkeiten von Edge-Geräten entwickelt. Darüber hinaus erwiesen sich medizinische Anwendungen mit der zunehmenden Einführung des IoT während des COVID-19-Ausbruchs als lebensrettende Technologie für die Gesundheitsbranche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM EDGE-COMPUTING-MARKT

- Marktgröße 2025: 18,64 Milliarden US-Dollar

- Marktgröße 2026: 25,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 267,42 Milliarden US-Dollar

- CAGR: 34,10 % von 2026–2034

- Nordamerika dominierte den Edge-Computing-Markt mit einem Anteil von 35,70 % im Jahr 2025.

- Das Segment der Großunternehmen wird im Jahr 2026 voraussichtlich einen Marktanteil von 55,79 % halten.

- Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 34,26 % den Markt anführen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 6,86 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 9,15 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 4,80 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 6,95 Milliarden US-Dollar erreichen wird.

Europa

Europa hatte im Jahr 2025 einen Wert von 4,10 Milliarden US-Dollar und soll bis 2026 auf 5,52 Milliarden US-Dollar anwachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 4,56 Milliarden US-Dollar erreichen.

Japan

Bis 2026 wird der Markt voraussichtlich 1,82 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Gen-AI mit Computing-Lösungen reduzierte die Latenz, um ein besseres Kundenerlebnis zu bieten

Generative KIist bereit, einen erheblichen Einfluss auf den Markt zu haben und die Art und Weise, wie Daten branchenübergreifend verarbeitet, analysiert und genutzt werden, neu zu gestalten. Generative KI beeinflusst Edge-Computing-Faktoren wie folgt:

- KI-Funktionen auf dem Gerät:

-

- Generative KI-Modelle, wie sie beispielsweise bei der Bildsynthese, Sprachmodellen und anderen Aufgaben verwendet werden, erforderten traditionell eine erhebliche Rechenleistung, die häufig in cloudbasierten Umgebungen zu finden ist.

- Dies führt zu Fortschritten bei Edge-Modellen, die auf kleineren und weniger leistungsstarken Geräten wie Kameras, IoT-Sensoren und Smartphones laufen. Diese Zentralisierung ermöglicht generative Anwendungen in Echtzeit, ohne auf die Cloud angewiesen zu sein, um den Datenschutz und die Datengenauigkeit zu verbessern.

- Laut einer Forschungsumfrage zielen integrierte Gen-KI-Lösungen mit Rechenoperationen darauf ab, die Produktivität des Geschäftsbetriebs um 56 % zu steigern, um den wachsenden Anforderungen der Kunden gerecht zu werden.

- Latenz minimieren:

- Integrierte Gen-KI trägt dazu bei, die Latenz durch Datenverarbeitung mithilfe von Echtzeitanwendungen wie Augmented Reality, Spielen und anderen zu reduzieren.

- Gen-AI-gesteuerte Steuerungssysteme können ein besseres Kundenerlebnis bieten, indem sie reibungslosere Geschäftsabläufe ermöglichen.

Somit führt die integrierte Gen-KI mit Computerlösungen dazu, den Markt voranzutreiben, indem sie ein besseres Kundenerlebnis bietet.

WICHTIGSTE MARKTRENDS

Zunehmende Einführung von AIoT und enorme Investitionen zur Stärkung des Marktwachstums

Künstliche Intelligenz der Dinge (AIoT) hat in den letzten Jahren enorm an Bedeutung gewonnen. Von Fitness-Trackern über AR- und VR-Brillen bis hin zu intelligenten öffentlichen Verkehrsmitteln werden KI und maschinelles Lernen immer häufiger eingesetzt, um IoT-Geräte sicherer zu machen. Mit Hilfe von AIoT werden Netzwerke und Systeme in der Lage, Probleme branchenübergreifend zu lösen. Die Einführung von KI in Programmen, Chipsätzen und Edge-Infrastrukturen kann Analyse- und Entscheidungsprozesse verbessern.

Virtuelle Realität (VR) undAugmented Reality (AR)werden sowohl von entwickelten als auch von sich entwickelnden Volkswirtschaften rasch übernommen. Metaverse-basierte Online-Spiele, virtuelles Einkaufen und Smart Cities vernetzen digitale Welten und ermöglichen Verbrauchern ein virtuelles Erlebnis.

Laut Branchenanalysten beliefen sich die weltweiten Ausgaben für AR/VR im Jahr 2022 auf 13,8 Milliarden US-Dollar und sollen bis 2026 auf 50,9 Milliarden US-Dollar ansteigen. Der Bedarf an Echtzeitanwendungen in Edge-Netzwerken in Kombination mit Hybrid-Cloud-Technologien spielt eine wichtige Rolle bei der Schaffung virtueller Welten. Zum Beispiel,

- Im September 2023,Lenovo kündigte die Einführung von Edge-KI-Lösungen und -Diensten für Unternehmen an, um ihre KI-Bereitschaft zu beschleunigen. Es ermöglichte Benutzern, die neuesten Lösungen und Dienstleistungen des Unternehmens über ein Pay-as-you-go-Modell zu nutzen, um die Spitzentechnologie einzusetzen und KI-gestützte Erkenntnisse direkt an der Quelle der Datengenerierung zu gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Wichtige Markttreiber

Steigender Bedarf an Edge-Infrastruktur für 5G-Netzwerke um das Marktwachstum voranzutreiben

Edge-powered SaaSin 5G-Netzen erfreut sich zunehmender Beliebtheit. Unternehmen auf der ganzen Welt integrieren ihre Dienste in die Cloud, aber mit der zunehmenden Online-Abhängigkeit von IoT- und KI-Geräten kommt es zu einem hohen Daten- und Verarbeitungsverkehr.

Da Unternehmen weiterhin Lösungen für künstliche Intelligenz und das Internet der Dinge implementieren, um Fortschritte und Daten aus ihren Tools zu analysieren, wächst der Bedarf an drahtlosen Hochgeschwindigkeitsverbindungen mit geringer Latenz schnell. Auch die Perspektive von 5G und MEC (Multi-Access Edge Computing) hat erhebliche Fortschritte gemacht. Mit 5G können Benutzer diese Computeranwendungen installieren, die auf einer cloudgesteuerten verteilten Struktur basieren, für Lösungen, die eine geringe Latenz und eine bestimmte Servicequalität erfordern. Zum Beispiel,

Mit der Einführung von 5G steigen die Investitionen globaler Unternehmen weiter. Mehr als 380 Telekommunikationsbetreiber investieren in 5G, um ihre Geschwindigkeit und Agilität zu steigern. Die Edge-Technologie mit 5G/6G-Infrastruktur kann die Komplexität reduzieren, Kosten sparen und die Cybersicherheitsabwehr stärken. Zum Beispiel,

- Laut dem GSMA Mobile Economy Report 2023 wird es bis 2030 5 Milliarden 5G-Nutzer geben und bis 2030 eine Einführung von mehr als 50 %. 5G wird voraussichtlich 4G im Jahr 2029 übertreffen. Die Technologie würde im Jahr 2030 weltweit etwa 1 Billion US-Dollar zur Wirtschaft beitragen, wobei sich die Vorteile auf verschiedene Branchen verteilen würden.

Marktbeschränkung

Hohe AnfangsinvestitionenKönnte das Marktwachstum bremsen

Die hohen Anfangsinvestitionen können das Wachstum des Edge-Computing-Marktes bremsen. Die Installation und Wartung von Edge-Infrastruktur kann die Kapitalausgaben (CAPEX) vieler Unternehmen erhöhen. Es ist schwierig, eine vollständige und robuste Lösung zu entwickeln, da die Investition in Edge-Knoten, Geräte und Rechenzentren recht teuer sein kann.

Die Kosten für Computerlösungen variieren je nach Daten, Umfang, Fachwissen und Standort unterschiedlich. Die Gesamtkosten können von der vorhandenen Architektur in den Randumgebungen abhängen.

Die Sicherung des gesamten Computernetzwerks führt zu enormen Kosten für die Anbieter und hemmt so die Marktexpansion.

Wichtige Marktchancen

Integration von Industrie 4.0-Lösungen mit Computerlösungen zur Verbesserung der Leistung von Prozessabläufen

DerIndustrie 4.0Das Projekt schafft eine Struktur zur Aktualisierung von Herstellungsprozessen als Reaktion auf Branchenveränderungen und ebnet so den Weg für den Einsatz von Spitzentechnologien. Industrie 4.0 fördert die betriebliche Flexibilität durch den Einsatz von Technologien, die Cyber- und physische Systeme harmonisieren. Intelligente Fertigungsanlagen können Edge-Technologien nutzen, um nur verarbeitete Daten an ihre Cloud-Server zu senden, was auch die Nachfrage nach KI-Edge-Computing erhöht. Der Edge fungiert als Kanal für die Analyse von Daten auf lokaler Ebene und das anschließende Senden zusammengefasster Daten an die Cloud. Früher war es auch:

Verbessern Sie die Prozessexzellenz:Die Fähigkeit, sofortige Entscheidungen zu treffen, verfeinerte Daten zu integrieren und komplexe Datenanalysen zu verwalten, kann den Standard industrieller Abläufe auf ein beispielloses Niveau heben. Geräte und Anlagen werden einer gründlichen und genauen Prüfung unterzogen.

Vorausschauende Wartung für eine höhere Anlagenzuverlässigkeit:Der Austausch von Geschwindigkeits-, Temperatur- und Mengendaten einer Maschine bietet sofortige Einblicke in deren Zustand und Effizienz. Sollten Störungen oder wiederkehrende Schwankungen von Variablen, wie beispielsweise der Temperatur, festgestellt werden, kann der Manager proaktive Strategien zur Vermeidung von Unterbrechungen umsetzen.

SEGMENTIERUNGSANALYSE

Durch Komponentenanalyse

Erhöhte Investitionen von Hardware-Anbietern führten zur Bereitstellung von Hardware-Lösungen in mehreren Branchen

Je nach Komponente ist der Markt in Hardware, Anwendung/Software, Edge-Cloud-Infrastruktur, Dienste und Netzwerk unterteilt.

Das Hardware-Segment erzielte im Jahr 2023 den maximalen Umsatz für den Markt. Hardware-Edge-Anbieter erhöhen weltweit ihre Investitionen in den Markt. Beispielsweise investierte HPE über einen Zeitraum von vier Jahren rund 4 Milliarden US-Dollar und verbessert sein bereits eingeführtes Computergerät Edgeline Converged Edge Systems. Im Jahr 2026 soll das Hardware-Segment mit einem Anteil von 34,26 % den Markt anführen.

Die Edge-Cloud-Infrastruktur wird im Prognosezeitraum mit der höchsten CAGR wachsen. Der Einsatz einer Edge-Cloud-Infrastruktur bietet eine kostengünstige und leistungsstarke Lösung zur Reduzierung der Latenz und zur Verbesserung des Kundenerlebnisses durch die Verarbeitung von Daten und Diensten.

In den kommenden Jahren wird erwartet, dass die Nachfrage nach solchen Edge-Diensten steigen wird. Unternehmen, darunter Intel Corporation und Dell Technologies Inc., tätigen strategische Investitionen, um Edge-Intelligence-Tools für kommerzielle und industrielle Zwecke zu entwickeln und zu verbessernIoT. Es wird erwartet, dass diese Investitionen die Nachfrage nach diesen Tools und den damit verbundenen Dienstleistungen weltweit steigern werden.

Nach Unternehmenstypanalyse

Große Unternehmen setzen aufgrund der zunehmenden Verbreitung von IoT-vernetzten Geräten verstärkt auf Edge-Lösungen

Basierend auf der Unternehmensart ist der Markt in kleine und mittlere Unternehmen sowie große Unternehmen unterteilt. Es wird prognostiziert, dass das Segment der Großunternehmen in den kommenden Jahren den größten Marktanteil halten wird. Weltweit ist die Produktion von IoT-vernetzten Geräten gestiegen. Unternehmen benötigen Edge-Lösungen, um die generierten Daten zu berechnen, eine schnellere Bereitstellung von Informationen zu ermöglichen und das Kundenerlebnis zu verbessern. Es wird erwartet, dass die großen Unternehmenssegmente im Jahr 2026 einen dominanten Marktanteil von 55,79 % halten werden.

- Einer Forschungsumfrage aus dem Jahr 2023 zufolge werden die weltweiten Ausgaben für Edge Computing ab 2023 voraussichtlich um 15,4 % steigen und im Jahr 2024 232 Milliarden US-Dollar erreichen. Um die Leistungs- und Skalierbarkeitsanforderungen zu erfüllen, wollen Unternehmen daher die verteilte Netzwerkarchitektur übernehmen, die Computertechnologien bieten.

Eine Cloud-Lösung erfüllt möglicherweise nicht die Latenzanforderungen für die Echtzeitverarbeitung und die Ausführung von Funktionen, um die Sicherheit der Daten zu gewährleisten. Computing-Lösungen bewältigen die Herausforderung steigender Datenmengen durch eine strategische Handhabung des Datenverkehrs, was die Geschwindigkeit der Analyse von Echtzeitdaten verbessert. Aufgrund dieser Vorteile weisen größere Unternehmen einen höheren Grad der Akzeptanz von Edge-Lösungen auf als kleine und mittlere Unternehmen. Allerdings wird erwartet, dass kleine Unternehmen in der Mitte des Prognosezeitraums Edge-Lösungen einführen.

Durch Anwendungsanalyse

IoT-Anwendungen führen aufgrund erhöhter Investitionen in IoT-Projekte

Basierend auf der Anwendung wird der Markt in IoT-Anwendungen, Robotik und Automatisierung, vorausschauende Wartung, Fernüberwachung usw. unterteilt.Intelligente Städte, und andere.

IoT-Anwendungen dominierten aufgrund ihrer umfangreichen Einsatzmöglichkeiten den Markt. Laut Omdia nehmen die Investitionen und Innovationen in IoT-Projekten auf der ganzen Welt trotz wirtschaftlicher Unsicherheiten kontinuierlich zu. Das Segment IoT-Anwendungen wird im Jahr 2026 voraussichtlich 29,26 % des Marktes ausmachen.

Intelligente Städte funktionieren effektiv durch den Einsatz rechengestützter Technologien wie IoT- und 5G-Systeme. Diese Technologie hilft intelligenten Städten dabei, Vorteile zu erkennen, wie z. B. die Minimierung von Übertragungsverzögerungen, die Unterstützung der Datenzentralisierung und die Schaffung einer besseren Netzwerkstabilität, indem IoT- und 5G-Systeme in die Lage versetzt werden, effizienter zu arbeiten. Solche Faktoren haben den Bedarf an Edge-Lösungen in Smart Cities erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branchenanalyse

IT & Telekommunikation nimmt aufgrund zunehmender Geschäftskomplexität eine führende Position ein

Basierend auf der Branche wird der Markt in Fertigung, Öl und Gas, BFSI, Gesundheitswesen, Einzelhandel, IT und Telekommunikation, Automobil und andere unterteilt. Die Pandemie veränderte den Geschäftsalltag vieler Unternehmen und zwang sie, einen Großteil ihrer Prozesse in die Cloud zu verlagern. Die IT- und Telekommunikationsbranche hat ihre Geschäftsabläufe rasch in die Cloud verlagert. Die Hinwendung von Unternehmen zur Cloud hat eine entscheidende Rolle bei der Steigerung des Datenvolumens gespielt. Das Automobilsegment wird im Jahr 2026 einen Marktanteil von 24,19 % ausmachen.

- Laut einer Umfrage unter Forschungsanalysten aus dem Jahr 2023 geben 30 % der Unternehmen ihr IT-Budget für die Verbesserung des Edge-Cloud-Computings in den nächsten drei Jahren aus.

Dadurch entstand die Notwendigkeit einer sofortigen Verarbeitung, was ein hemmender Faktor bei der Einführung von warCloud-ComputingProzesse. Aus diesem Grund hielten die IT- und Telekommunikationsbranchen im Jahr 2023 den größten Marktanteil.

Darüber hinaus wird erwartet, dass die verarbeitende Industrie in den kommenden Jahren aufgrund der steigenden Zahl von Anwendungen von Computerlösungen in der Branche florieren wird. Darüber hinaus wird erwartet, dass die zunehmende Einführung solcher Lösungen in den Bereichen Einzelhandel, Automobil sowie Öl und Gas den Marktanteil von Edge Computing erhöhen wird.

Regionale Einblicke

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Edge Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 6,86 Milliarden US-Dollar, was 35,70 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 9,15 Milliarden US-Dollar erreichen wird. Der regionale Markt wird maßgeblich von der wachsenden Präsenz führender Player mit Sitz in den USA beeinflusst. Zu diesen Playern gehören IBM, Intel, Microsoft und viele andere. Diese Unternehmen haben ihre geografische Präsenz und ihren Kundenstamm durch Fusionen und Übernahmen von Kleinunternehmen strategisch erweitert.

- For instance, in February 2022, IBM acquired Sentaca to accelerate its hybrid cloud consulting business and add intricate skills to help Communications Service Providers (CSPs). Mit dieser Übernahme erwartete das Unternehmen eine Modernisierung seiner Cloud-Plattformen und eine Transformation seines Geschäfts.

Weltweit hatte Nordamerika im Jahr 2023 im Vergleich zu anderen Regionen den höchsten Anteil. Die steigende Nachfrage nach Edge-Computing-Lösungen in verschiedenen Industriesektoren, um die wachsenden Anforderungen der Kunden an die Netzwerkarchitektur zu erfüllen und ein besseres Kundenerlebnis zu bieten, treibt das Wachstum des Marktes voran.

Im Vergleich zu anderen Ländern Nordamerikas hatten die USA im Jahr 2023 den höchsten Anteil. Die zunehmende Einführung fortschrittlicher Technologien wie Big Data und IoT in verschiedenen Branchen wie Gesundheitswesen, Bildung und Fertigung zur Verbesserung der Zuverlässigkeit und Sicherheit fortschrittlicher IT-Infrastruktur kurbelt das Marktwachstum im Prognosezeitraum an. Der US-Markt soll bis 2026 ein Volumen von 4,56 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

Verschiedene in ganz Südamerika vertretene Marktführer tragen zur Entwicklung eines standardisierten Regulierungsrahmens für Computerlösungen bei, um den aktuellen Herausforderungen auf dem Markt zu begegnen. Es gibt nur eine begrenzte Anzahl technologischer Ersatzprodukte auf dem Markt. Technologien wie Cloud Computing können als Alternative zur Computertechnologie eingesetzt werden, um die spezifischen Geschäftsanforderungen der Endbenutzer in Brasilien, Argentinien und anderen Ländern in der Region zu erfüllen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 4,1 Milliarden US-Dollar geschätzt und machte 21,50 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,52 Milliarden US-Dollar erreichen. Europa wird im Prognosezeitraum voraussichtlich moderat wachsen. Verschiedene Industriezweige, die in Deutschland, Frankreich, Italien und Großbritannien vertreten sind, wie z. B. Informationstechnologie und Telekommunikation, Gesundheitswesen, Einkaufen, Transport und Lieferkette, Energie und Dienstleistungen und mehr bieten profitable Marktchancen. Darüber hinaus wird erwartet, dass die kontinuierliche Entwicklung von Internetnetzwerken in der gesamten Region die Expansion des Marktes in naher Zukunft beschleunigen wird. Der britische Markt wird bis 2026 voraussichtlich 0,87 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 1,6 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,09 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,90 % entspricht, und werden voraussichtlich 1,51 Milliarden US-Dollar im Jahr 2026 erreichen. Der Nahe Osten und Afrika haben inmitten der Pandemiekrise in großem Umfang fortschrittliche Technologien eingeführt. Companies across these regions have been modernizing their existing processes with advanced technologies. Es wird erwartet, dass mehr Daten, die durch vernetzte Geräte generiert werden, der zunehmende Einsatz cloudbasierter Lösungen, die steigende Nachfrage nach Lösungen für das industrielle Internet der Dinge (IIoT) und andere Faktoren den Markt im Prognosezeitraum positiv beeinflussen werden.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum einen Anteil von 27,10 % am Weltmarkt und erreichte einen Wert von 4,8 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 6,95 Milliarden US-Dollar prognostiziert. Auch für den asiatisch-pazifischen Raum wird in den kommenden Jahren ein deutliches Wachstum erwartet. Dies ist auf die zunehmende Einführung von Edge-Lösungen in Japan, Indien und China zurückzuführen. Darüber hinaus haben staatliche Vorschriften zur Unterstützung der IT-Infrastruktur das Marktwachstum der Region angekurbelt. Der japanische Markt soll bis 2026 ein Volumen von 1,82 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,99 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,67 Milliarden US-Dollar erreichen.

- Im September 2022 ging der indische Telekommunikationsbetreiber Bharti Airtel eine Partnerschaft mit der IBM Corporation ein, um seine Computerplattform in Indien bereitzustellen. Diese Partnerschaft umfasst über 120 Netzwerk-Rechenzentren in rund 20 Städten.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 9,80 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,78 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,5 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Entwicklungen führender Unternehmen zur Förderung der Marktverbreitung

Zu den auf dem Markt tätigen Unternehmen gehören hauptsächlich IBM Corporation, Intel Corporation, Amazon.com, Inc., Google LLC, Microsoft Corporation, ADLINK Technology Inc. und Hewlett Packard Enterprise Development LP. Diese Firmen konzentrieren sich darauf, Innovationen auf den Markt zu bringen. Um ihre Aktivitäten weltweit zu verbessern, nutzen Marktteilnehmer verschiedene strategische Methoden wie Partnerschaften, Produkteinführungen, Investitionen, Übernahmen und Fusionen.

Liste der profilierten Edge-Computing-Marktteilnehmer:

- IBM Corporation(UNS.)

- Intel Corporation(UNS.)

- Amazon.com, Inc. (USA)

- Google LLC (USA)

- Microsoft Corporation (USA)

- ADLINK Technology Inc. (Taiwan)

- Hewlett Packard Enterprise Development LP (USA)

- Cisco Systems, Inc. (UNS.)

- Huawei Technologies Co., Ltd. (USA)

- EdgeConneX Inc. (USA)

- ABB (Schweiz)

- Aricent, Inc. (USA)

- Atos (Frankreich)

- Cisco Systems, Inc. (USA)

- Rockwell Automation, Inc. (USA)

- SAP SE (Deutschland)

- Siemens AG(Deutschland)

- General Electric Company (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024 –Auf dem MWC Barcelona stellte ADLINK 5G und Industrial Edge Computing vor. Darüber hinaus würden Partner und Kunden von ADLINK, darunter AgrandTech, SageRAN und Askey, mehrere 5G-Netzwerklösungen vertreten, die auf der MECS-Serie von ADLINK Edge Servern basieren.

- Januar 2024 –EQT Infrastructure kündigte eine Zusammenarbeit mit EdgeConneX an, um Rechenzentren für Hyperscale-Kunden weltweit voranzutreiben. Diese neue Allianz würde zahlreiche Megawatt an neuen Rechenzentrumskapazitäten aufbauen, um zukünftige Cloud-, künstliche Intelligenz- und andere prekäre digitale Infrastrukturanforderungen zu unterstützen.

- Januar 2024 –IBM und American Tower haben eine Allianz angekündigt, um die Einführung von Edge Computing voranzutreiben. Der Zweck der Zusammenarbeit besteht darin, die Bereitstellung einer Multi-Cloud- und Hybrid-Cloud-Computing-Plattform am Edge zu beschleunigen und Geschäftsanwendungen näher an wichtige Datenquellen zu transportieren.

- Dezember 2023 –McDonald's Corporation kündigte eine Zusammenarbeit mit Google an, um den Google Cloud-Mechanismus für seine Tausenden Restaurants weltweit zu nutzen. Durch die Partnerschaft würde McDonald's das Edge-Computing von Google Cloud nutzen, um diese neuen Plattformen zu stärken und Datenspeicherung und leistungsstarkes Computing in separate Restaurants zu transportieren.

- März 2023 –BT Group und Amazon Web Services haben ihre Allianz zu 5G-Edge-Computing-Diensten, Cloud-Netzwerkvorschlägen und IoT-Lösungen für in Großbritannien ansässige Unternehmenskunden erweitert. Der Deal zielt auf eine Umsatzaussicht von 500 Millionen US-Dollar ab, um vor allem in den kommenden fünf Jahren IoT-Dienste und Konnektivität an britische Unternehmen zu verkaufen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 34,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Unternehmenstyp

Auf Antrag

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 267,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 18,64 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 34,1 % wachsen.

Den größten Marktanteil hält das Hardware-Segment.

Steigender Bedarf an Edge-Infrastruktur für 5G-Netzwerke, um das Marktwachstum voranzutreiben

IBM Corporation, Intel Corporation, Amazon.com, Inc., Google LLC, Microsoft Corporation, ADLINK Technology Inc., Hewlett Packard Enterprise Development LP und Cisco Systems, Inc. sind die Top-Player auf dem Markt.

Den größten Markt hielt Nordamerika mit einem Anteil von 35,7 % im Jahr 2025.

Nach Branchen betrachtet dürfte der IT- und Telekommunikationssektor im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf