Cloud-Computing-Marktgröße, Anteil und Branchenanalyse, nach Typ (Public Cloud, Private Cloud und Hybrid Cloud), nach Service (Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS)), nach Unternehmenstyp (KMU und Großunternehmen), nach Branche (BFSI, IT und Telekommunikation, Regierung, Konsumgüter und Einzelhandel, Gesundheitswesen, Fertigung und andere) und regionale Prognose, 2026–2034

Größe und Anteil des Cloud-Computing-Marktes

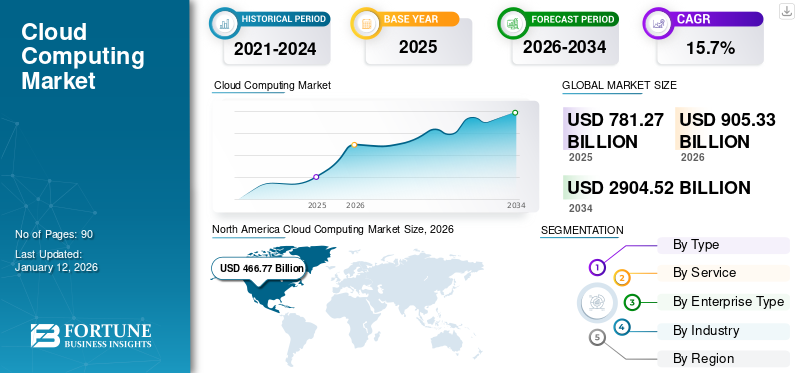

Die Größe des globalen Cloud-Computing-Marktes wurde auf USD geschätzt781,27Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen905.33Milliarden im Jahr 2026 auf USD2.904,52Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 15,7 % entspricht. Nordamerika dominierte die Cloud-Computing-Branche mit einem Marktanteil von 52,0 % im Jahr 2025. Das Branchenwachstum wird durch die digitale Transformation von Unternehmen, die Integration künstlicher Intelligenz, die Einführung hybrider Infrastrukturen und nachhaltige Hyperscale-Kapitalinvestitionen in entwickelten und aufstrebenden Volkswirtschaften vorangetrieben.

Die Bereitstellung öffentlicher Clouds bleibt der wichtigste Wachstumsmotor, unterstützt durch die Erweiterung geografischer Verfügbarkeitszonen durch Hyperscale-Anbieter. Hybridarchitekturen gewinnen an Bedeutung, da Unternehmen die Einhaltung gesetzlicher Vorschriften mit betrieblicher Flexibilität in Einklang bringen. Private Cloud-Investitionen bleiben in regulierten Branchen bestehen, in denen die Datenverwaltung nach wie vor von entscheidender Bedeutung ist. Zusammengenommen unterstützen diese Dynamiken das breit angelegte Wachstum des Cloud-Computing-Marktes.

Neocloud-Plattformen entwickeln sich zu spezialisierten Infrastrukturanbietern, die sich hauptsächlich auf GPU-Cloud-Umgebungen konzentrieren. Ihr Beitrag zur Gesamtgröße des Cloud-Computing-Marktes bleibt begrenzt; Ihre Präsenz ist jedoch strategisch bedeutsam. Die GPU-Cloud ist zu einem strategischen Unterscheidungsmerkmal innerhalb der Cloud-Computing-Branche geworden. Kapazitätszuweisung, Halbleiterversorgungszyklen und Stromverfügbarkeit bestimmen die Einsatzentscheidungen. Unternehmen bewerten Anbieter zunehmend nach der Bereitschaft zur künstlichen Intelligenz und nicht nur nach Speicher oder allgemeiner Rechenskalierbarkeit.

Workloads mit künstlicher Intelligenz erhöhen die Rechenintensität erheblich. Unternehmen benötigen eine elastische Infrastruktur, die fortschrittliche Analysen und generative Modelle unterstützen kann. Die Akzeptanz von Infrastructure as a Service (IaaS) nimmt bei Organisationen zu, die Kapitaleffizienz anstreben. Platform as a Service (PaaS) beschleunigt die Lebenszyklen der Anwendungsentwicklung, während Software as a Service (SaaS) weiterhin den wiederkehrenden Verbrauch von Unternehmenssoftware dominiert. Anteilsverschiebungen bei Hyperscalern spiegeln zunehmend den Zugriff auf erweiterte Rechenkapazität wider und nicht nur die traditionelle Unternehmensmigration. Die Tiefe der Infrastruktur, die Kapitaldisziplin und die Verfügbarkeit von Grafikprozessoren haben nun direkten Einfluss auf das Wachstum des Cloud-Computing-Marktes.

Der Marktanteil von Cloud Computing konzentriert sich weiterhin auf globale Hyperscale-Anbieter. Als Reaktion auf die Anforderungen zur Datenlokalisierung nehmen jedoch regionale Anbieter und souveräne Cloud-Initiativen zu. Preisoptimierung, langfristige Unternehmensverträge und integrierte Sicherheits-Frameworks beeinflussen die Wettbewerbspositionierung. In der Vergangenheit wuchs der Marktanteil von Cloud Computing durch geografische Größe, Partnerökosysteme und Servicebreite. Während diese Faktoren weiterhin relevant sind, hat die Integration künstlicher Intelligenz die Computerkonzentration verstärkt. Anbieter mit nachhaltigen Investitionen in GPU-Cluster, Netzwerke mit hoher Bandbreite und energieeffizientes Rechenzentrumsdesign sichern sich einen überproportionalen Anteil der inkrementellen Nachfrage.

Die Cloud-Computing-Branche wächst aufgrund mehrerer wichtiger Faktoren, darunter auch der Zunahmedigitale TransformationBranchenübergreifend, zunehmende Nutzung von Internet und Mobilgeräten auf der ganzen Welt sowie zunehmende Nutzung von Big Data. Im Zuge der Modernisierung der Industrie sind Cloud-Plattformen für die Unterstützung digitaler Geschäftsabläufe unverzichtbar geworden. Darüber hinaus wird die Implementierung von Internet of Things (IoT), Edge Computing, 5G und Echtzeitanalysen vorangetriebenKünstliche Intelligenz (KI)und maschinelles Lernen (ML) wird voraussichtlich den Wert der Cloud-Computing-Technologie in verschiedenen Unternehmen steigern. Zum Beispiel,

- Im Januar 2025 integrierte SAP SE KI und maschinelles Lernen (ML) in sein Unternehmensökosystem, um Unternehmen dabei zu helfen, bessere datengesteuerte Entscheidungen zu treffen und die Produktivität zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Cloud-Computing-Markt

- Marktgröße 2025: 781,27 Milliarden US-Dollar

- Marktgröße 2026: 905,33 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.904,52 Milliarden US-Dollar

- CAGR: 15,70 % von 2026–2034

- Das SaaS-Segment hatte im Jahr 2025 den größten Marktanteil.

- Das IaaS-Segment hatte im Jahr 2025 einen Marktanteil von 26,00 %.

- Das Segment Großunternehmen hatte im Jahr 2025 einen Marktanteil von 52,00 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 52,00 % im Wert von 406,08 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 13,30 % im Wert von 104,24 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 22,70 % im Wert von 177,14 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 282,62 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 27,86 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Vielversprechende Chancen auf dem Cloud-Computing-Markt

Der globale Cloud-Computing-Markt umfasst ein lebendiges Start-up-Ökosystem. Es wird erwartet, dass der Markt über 100 Start-ups und innovative Cloud-Computing-Lösungen und -Dienste für Verbraucher umfasst. Ein solch fragmentierter Markt dürfte zu einem intensiven Wettbewerb führen, da bestehende Unternehmen dazu gezwungen werden, ihre Cloud-Angebote zu aktualisieren und kontinuierlich neue Entwicklungen einzuführen. Daher dürfte der verstärkte Wettbewerb den Markt erweitern und mehr Möglichkeiten für die Marktteilnehmer schaffen.

- China: Die Entwicklung und Bereitstellung von Anwendungen, die Edge Computing nutzen, um Daten zu verarbeiten und IoT-Geräte, autonome Fahrzeuge und Echtzeitanwendungen voranzutreiben, wird eine neue Einnahmequelle für den chinesischen Markt schaffen

- Indien: Die Implementierung von KI- und ML-Algorithmen auf Cloud-Plattformen zur Unterstützung prädiktiver Analysen, Automatisierung und intelligenter Anwendungen wird eine große Chance für den indischen Markt schaffen.

Der Ausbau der Infrastruktur für künstliche Intelligenz stellt eine erhebliche Chance auf dem Cloud-Computing-Markt dar. Unternehmen benötigen skalierbare Umgebungen zum Trainieren und Bereitstellen fortschrittlicher Modelle. Anbieter, die optimierte Grafikprozessor-Cluster und sichere Datenpipelines anbieten, können Premium-Unternehmensverträge abschließen. Schwellenländer bieten langfristiges Wachstumspotenzial. Die digitale Akzeptanz in Südostasien, Lateinamerika und Afrika beschleunigt sich. Investitionen in regionale Verfügbarkeitszonen stärken die Wettbewerbsposition und erweitern den globalen Marktanteil von Cloud Computing.

Souveräne Cloud-Initiativen bieten eine zusätzliche Chance. Regierungen und regulierte Industrien benötigen lokal kontrollierte Infrastrukturumgebungen. Partnerschaften mit inländischen Betreibern ermöglichen eine Compliance-orientierte Expansion. Nachhaltigkeitsorientierte Cloud-Dienste gewinnen in Unternehmen zunehmend an Bedeutung. Anbieter, die Tools zur Beschaffung erneuerbarer Energien und zur CO2-Berichterstattung integrieren, verbessern die Differenzierung. Umweltverantwortung beeinflusst zunehmend Beschaffungsentscheidungen.

Markttrends

Wachsende Akzeptanz von Omni-Cloud gegenüber Multi-Cloud, um das Branchenwachstum voranzutreiben

Eine Omni-Cloud-Plattform bietet verbesserte Verbindungsmöglichkeiten für Unternehmen und ermöglicht die Rationalisierung und Integration von Daten über verschiedene Plattformen hinweg. Durch die Einführung von Omni-Cloud-Systemen können Unternehmen eine höhere Präzision bei der Datenverwaltung erreichen und gleichzeitig die betriebliche Effizienz verbessern. Daher nutzen große Player Strategien wie neue Produktinnovationen, Partnerschaften sowie Fusionen und Übernahmen, um ihre Marktpräsenz auszubauen. Zum Beispiel,

- Im November 2023 erweiterten Google Cloud und VMware ihre Allianz, um AlloyDB Omni in die VMware Cloud Foundation zu integrieren. Die Tech Preview kombiniert die robusten Fähigkeiten von AlloyDB Omni und dem Data Services Manager von VMware und bietet Benutzern eine Lösung, um die PostgreSQL-Verwaltung zu rationalisieren, bestehende Datenbanken zu verbessern und Prozesse in generative KI-Anwendungen umzuwandeln.

Die Einführung von Hybrid- und Multi-Clouds stellt einen entscheidenden Trend auf dem Cloud-Computing-Markt dar. Unternehmen verteilen Arbeitslasten auf mehrere Anbieter, um die Ausfallsicherheit zu erhöhen und die Preise zu optimieren. Diese Strategie reduziert das Konzentrationsrisiko und stärkt den Verhandlungsspielraum. Die Integration künstlicher Intelligenz beschleunigt die Plattforminnovation. Cloud-Anbieter integrieren Toolkits für maschinelles Lernen und eine generative Modellinfrastruktur in ihre Kerndienstangebote. Hochleistungs-Computing-Cluster werden in Hyperscale-Umgebungen zum Standard.

Branchenspezifische Cloud-Lösungen gewinnen an Bedeutung. Anbieter passen Plattformen an, um regulatorische und betriebliche Anforderungen im Banken-, Gesundheitswesen- und Regierungssektor zu erfüllen. Vertikale Spezialisierung verbessert die Wettbewerbsdifferenzierung. Die Bereitstellung von Edge-Clouds wird ausgeweitet, um latenzempfindliche Anwendungen zu unterstützen. Die Integration der Telekommunikation und die Einführung von 5G erhöhen die Anforderungen an die verteilte Verarbeitung. Edge-Architekturen ergänzen eine zentralisierte Hyperscale-Infrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Integration von KI, maschinellem Lernen und Big Data mit der Cloud, um den Marktfortschritt voranzutreiben

Die zunehmende Verbreitung von künstlicher Intelligenz (KI), Big Data,Maschinelles Lernen (ML)und andere neue Technologien dürften das Branchenwachstum vorantreiben. Solche Technologien verändern die Marktlandschaft, indem sie Datenverarbeitung, Visualisierung und Analyse in Echtzeit ermöglichen. Verschiedene Dienstleister wie Google, Amazon, Microsoft und viele andere setzen weiterhin auf künstliche Intelligenz, um die Effizienz zu steigern und die Kosten in Cloud-Diensten zu senken.

- Zum Beispiel,Im August 2023 gründete Microsoft gemeinsam mit Globant ein KI- und Cloud-Innovationsstudio, das die fortschrittlichen Cloud-Lösungen von Microsoft mit der Expertise von Globant in der KI-gesteuerten digitalen Transformation kombiniert.

Daher wird erwartet, dass die zunehmende Integration von KI-, Big Data- und ML-Technologien das Wachstum des Marktes vorantreiben wird.

Die digitale Transformation von Unternehmen bleibt der Haupttreiber des Cloud-Computing-Marktwachstums. Unternehmen modernisieren Altsysteme, um die Skalierbarkeit, Kostentransparenz und betriebliche Belastbarkeit zu verbessern. Die Migration zu Cloud-nativen Architekturen erhöht die Agilität und reduziert den mit der Infrastruktur vor Ort verbundenen Kapitalaufwand. Künstliche Intelligenz und die Einführung fortschrittlicher Analysen steigern die Nachfrage nach elastischen Computerumgebungen erheblich. Cloud-Plattformen bieten bedarfsgesteuerten Zugriff auf leistungsstarke Rechencluster und Speicherressourcen. Unternehmen nutzen Infrastructure as a Service, um Arbeitslasten dynamisch zu skalieren, ohne langfristige Hardware-Verpflichtungen.

Remote- und verteilte Arbeitsmodelle unterstützen weiterhin die Einführung von Software as a Service. Kollaborationsplattformen, Enterprise-Resource-Planning-Systeme und Lösungen für das Kundenbeziehungsmanagement werden zunehmend in Cloud-Umgebungen betrieben. Dieser Strukturwandel erweitert die wiederkehrenden Einnahmequellen im gesamten Cloud-Computing-Markt. Auch regulatorische Rahmenbedingungen, die den Datenschutz und die Geschäftskontinuitätsplanung fördern, beeinflussen die Cloud-Migrationsstrategien. Anbieter bieten zertifizierte Compliance-Umgebungen, die die Komplexität der Unternehmensführung reduzieren. Investitionen in die Cybersicherheit stärken das Vertrauen in Multi-Cloud-Bereitstellungsmodelle.

Marktbeschränkungen:

Datenschutz- und Sicherheitsbedenken behindern das Marktwachstum

Kunden nutzen Cloud-Dienste, um geschäftliche und persönliche Daten sicher auf Cloud-Plattformen zu speichern. Bedenken im Zusammenhang mit Datenschutz und Datenschutzverletzungen, Datenverlust, unerwarteten Notfällen, Anwendungsschwachstellen und Cyberangriffen stellen jedoch erhebliche Herausforderungen für das Wachstum der Cloud-Branche dar. Durch Cyberkriminalität wie das Einschleusen von Malware in die Cloud, Dienst- oder Kontodiebstahl, Kernschmelze und Man-in-the-Cloud-Angriffe können kritische Unternehmensdaten offengelegt werden, was zu finanziellen Verlusten und Betriebsunterbrechungen führen kann. Cyberangriffe stören auch Unternehmensfunktionen und bremsen so den Fortschritt des Marktes.

- Zum Beispiel,Laut einer Cloud-Sicherheitsstudie von Thales aus dem Jahr 2023 erlebten mehr als 39 % der Unternehmen im Jahr 2022 einen Datenverstoß in ihrer Cloud-Umgebung, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht. Als Hauptgrund für Datenschutzverletzungen wurde menschliches Versagen identifiziert.

Vorschriften zur Datensouveränität stellen strukturelle Einschränkungen im Cloud-Computing-Markt dar. Grenzüberschreitende Datenübertragungsbeschränkungen erfordern eine lokale Bereitstellung der Infrastruktur, was die Komplexität der Compliance erhöht. Unternehmen, die in mehreren Gerichtsbarkeiten tätig sind, müssen sich mit den sich entwickelnden regulatorischen Rahmenbedingungen auseinandersetzen. Bedenken hinsichtlich der Anbieterabhängigkeit schränken die vollständige Migration für bestimmte Organisationen ein. Proprietäre Architekturen und Integrationsabhängigkeiten erhöhen die Umstellungskosten. Multi-Cloud-Strategien verringern das Konzentrationsrisiko, erhöhen jedoch die betriebliche Komplexität.

Das Risiko der Cybersicherheit bleibt eine anhaltende Herausforderung. Mit der Skalierung von Cloud-Umgebungen nimmt die Bedrohungslage zu. Unternehmen müssen in fortschrittliche Identitätsmanagement-, Verschlüsselungs- und kontinuierliche Überwachungs-Frameworks investieren. Sicherheitsverstöße können sich negativ auf den Ruf eines Anbieters und seinen Marktanteil im Cloud-Computing auswirken. Auch Herausforderungen bei der Kostenvorhersehbarkeit hemmen die Akzeptanz. Während Betriebsausgabenmodelle die anfänglichen Kapitalinvestitionen reduzieren, können variable Nutzungspreise zu Budgetunsicherheiten führen. Unternehmen suchen zunehmend nach Tools zur Workload-Optimierung, um ihre Cloud-Ausgaben zu verwalten.

Anwendungsfälle

|

Infrastructure as a Service (Technologie) |

Herausforderungen: Netflix verließ sich zunächst auf traditionelle Rechenzentren, deren Skalierung wurde jedoch mit zunehmender Beliebtheit der Plattform immer schwieriger. Die physische Infrastruktur konnte den Anforderungen der globalen Nutzerbasis nicht gerecht werden, insbesondere da das Streaming von Inhalten mehr Rechenleistung und Speicherplatz erforderte. Lösung: Netflix hat sich mit IaaS-Anbietern wie Amazon Web Services zusammengetan, um seine Content-Streaming-Dienste zu hosten. Durch den Einsatz einer Cloud-Infrastruktur kann Netflix seine Ressourcen je nach Bedarf dynamisch skalieren und so eine nahtlose Bereitstellung von Inhalten für Benutzer weltweit gewährleisten. |

|

Einzelhandel (Industrie) |

Herausforderungen: Die Aufrechterhaltung einer On-Premise-Infrastruktur erforderte ständige Investitionen in Hardware, Software und IT-Personal. Mit der weltweiten Ausweitung der Geschäftstätigkeit von Walmart wurde dies immer teurer, insbesondere bei Rechenzentren, die eine ständige Überwachung und Aktualisierung benötigten. Lösung: Walmart hat Cloud-Plattformen wie Microsoft Azure eingeführt, um seine Online- und Offline-Systeme zu integrieren und so ein nahtloses Omnichannel-Erlebnis zu ermöglichen. Jetzt können Kunden auf der Website und der mobilen App von Walmart einkaufen und erhalten gleichzeitig Echtzeit-Updates. |

AUSWIRKUNGEN GENERATIVER KI:

Implementierung generativer KI-Funktionen in der gesamten Cloud-Infrastruktur, um die Marktexpansion voranzutreiben

Generative KI kann Cloud-Investitionen und -Renditen verändern und zahlreiche Wachstumschancen für Marktteilnehmer schaffen. Die Cloud-Infrastruktur unterstützt die Innovationen der generativen KI und ermöglicht es Unternehmen, die Bedrohungserkennung, Datenerweiterung, Datenanonymisierung, technische Demokratisierung usw. zu verbessernCybersicherheit. Durchgängige, generative KI-gesteuerte Arbeitsabläufe ermöglichen es Unternehmen, ihre Transaktionsanwendungen in die Cloud zu migrieren und so die Effizienz zu optimieren.

- Zum Beispiel,Laut Branchenexpertengenerative KIkann Cloud-Programmen einen Return on Investment (ROI) von rund 75–110 % bieten. Zu den wichtigsten Vorteilen gehören die Minimierung der Kosten und des Zeitaufwands für die Anwendungsmigration und -behebung, die Schaffung neuer Geschäftsanwendungsfälle und die Verbesserung der Effizienz der Anwendungserweiterung und Cloud-Infrastruktur.

Führende Anbieter nutzen zunehmend generative KI, um die betriebliche Intelligenz und Skalierbarkeit im Cloud-Computing-Bereich zu verbessern. Prädiktive Ressourcenzuweisung, dynamisches Workload-Management und Kostenoptimierung werden durch die Integration großer Sprachmodelle (LLMs) und KI-Automatisierung in Cloud-Systeme ermöglicht. Diese Entwicklung bietet Unternehmen Echtzeitflexibilität für komplexe Datenumgebungen und stärkt gleichzeitig die Effektivität des globalen Cloud-Services-Marktes. Daher ist davon auszugehen, dass die generative KI und Cloud-Plattformen im Laufe des Prognosezeitraums den Cloud-Computing-Markt deutlich vergrößern und den Marktanteil der großen Player weiter festigen werden.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

Quelle: Forrester-Umfrage zur künstlichen Intelligenz im September 2024

CLOUD COMPUTING MARKTSEGMENTATIONSANALYSE

Nach Typanalyse

Das Public-Cloud-Segment dominiert aufgrund der steigenden kosteneffizienten Lösung von Cloud Computing

Je nach Typ wird der Markt in Public Cloud, Private Cloud und Hybrid Cloud kategorisiert.

Öffentliche Cloud

Es wird erwartet, dass das Public-Cloud-Segment den Markt anführt und dazu beiträgt 55,88% weltweit im Jahr 2026, angetrieben durch die steigende Nachfrage nach sicheren, skalierbaren und kosteneffizienten Lösungen. Darüber hinaus wird es durch Faktoren wie die digitale Transformation und den steigenden Datenspeicherbedarf der Benutzer in wichtigen Ländern vorangetrieben.

Es wird erwartet, dass die zunehmende Einführung von Multi-Cloud-Strategien durch Unternehmen zur Gewährleistung der Flexibilität und zur Vermeidung einer Anbieterbindung die Nachfrage nach öffentlicher Cloud-Infrastruktur weiter steigern wird. Der wachsende globale Cloud-Services-Markt, der von Hyperscalern wie AWS, Microsoft Azure und Google Cloud vorangetrieben wird, prägt weiterhin die Wettbewerbsdynamik der Cloud-Computing-Branche.

Die Public Cloud leistet den größten Beitrag zum globalen Wachstum des Cloud-Computing-Marktes. Unternehmen nutzen die von Drittanbietern betriebene gemeinsame Infrastruktur, um elastische Skalierbarkeit und verbrauchsbasierte Preise zu erreichen. Öffentliche Cloud-Plattformen bieten standardisierte Servicekataloge, globale Verfügbarkeitszonen und integrierte Sicherheits-Frameworks. Die Hyperscale-Erweiterung verstärkt weiterhin die geografische Abdeckung und die Dynamik der Workload-Migration.

Das Public-Cloud-Modell unterstützt die schnelle Bereitstellung von Initiativen zur Analyse, künstlichen Intelligenz und Anwendungsmodernisierung. Infrastrukturoptimierungs- und Automatisierungsfunktionen steigern die betriebliche Effizienz. Allerdings beeinflussen regulatorische Gefährdungen und Datenresidenzanforderungen die Akzeptanzmuster in stark regulierten Branchen. Trotz dieser Einschränkungen behält die Public Cloud aufgrund von Kosteneffizienz und globalen Skalierbarkeitsvorteilen einen dominanten Cloud-Computing-Marktanteil.

Private Cloud

Private Cloud-Umgebungen bieten dedizierte Infrastruktur für einzelne Organisationen, entweder vor Ort oder extern gehostet. Unternehmen mit strengen Compliance-, Latenz- oder Sicherheitsanforderungen setzen weiterhin private Cloud-Architekturen ein. Dieses Segment ist insbesondere im Banken-, Regierungs- und Verteidigungssektor relevant.

Bei der Einführung einer privaten Cloud stehen Kontrolle, Governance und vorhersehbare Leistung im Vordergrund. Die Investitionsausgaben bleiben im Vergleich zu Public-Cloud-Modellen höher, aber die betriebliche Überwachung und Anpassung rechtfertigen die Investition. Obwohl die Private Cloud nur einen geringeren Anteil an der Gesamtgröße des Cloud-Computing-Marktes ausmacht, bleibt sie für regulierte Branchen und Hybridstrategien von strategischer Bedeutung.

Hybride Cloud

Es wird prognostiziert, dass das Hybrid-Cloud-Segment im Prognosezeitraum aufgrund der zunehmenden Nutzung cloudbasierter Lösungen und der zusätzlichen Vorteile der Cloud-Plattform gegenüber öffentlichen und privaten Clouds eine führende CAGR verzeichnen wird. Zu diesen Vorteilen gehören minimierte Kosten, verbesserte Kontrolle und Skalierbarkeit aufgrund der Integration sowohl privater als auch öffentlicher Clouds sowie verbesserte Sicherheit und Risiken.

- Zum Beispiel,Im Dezember 2023 kündigte Lenovo in Zusammenarbeit mit Intel die Einführung einer Hybrid-Cloud-Plattform und -Dienste an. ThinkAgile, die Hybrid-Cloud-Lösung, verbessert die Leistung künstlicher Intelligenz und die Schnelligkeit von Cloud-Lösungen, indem sie ihrer Produktlinie mehr Rechenleistung und besseren Speicher bietet.

Die Hybrid Cloud integriert öffentliche und private Umgebungen und ermöglicht so die Portabilität von Arbeitslasten und die Diversifizierung von Risiken. Dieses Modell verbreitet sich schnell, da Unternehmen versuchen, Compliance und Skalierbarkeit in Einklang zu bringen. Die Hybridbereitstellung unterstützt schrittweise Migrationsstrategien und verringert das Risiko einer Anbieterkonzentration.

Interoperabilitätstools und einheitliche Verwaltungsplattformen sind für die Hybriderweiterung von zentraler Bedeutung. Unternehmen entwickeln Cloud-Strategien zunehmend eher auf Workload-Optimierung als auf Plattformexklusivität. Es wird erwartet, dass die Hybrid Cloud mit zunehmender regulatorischer und betrieblicher Komplexität einen bedeutenden Beitrag zum langfristigen Wachstum des Cloud-Computing-Marktes leisten wird.

Durch Serviceanalyse

Steigender Bedarf an einfachen Bereitstellungsmodellen zur Steigerung der Nutzung von Software as a Service (SaaS)

Nach Service ist der Markt in Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS) unterteilt.

Software as a Service (SaaS)

Der Software as a Service (SaaS)Das Segment hielt im Jahr 2024 aufgrund seiner einfachen Bereitstellung, geringeren Wartungskosten und niedrigeren Betriebskosten den höchsten Marktanteil. Diese Funktionen werden neue Marktchancen für SaaS in verschiedenen Regionen eröffnen, darunter Nordamerika, APAC und europäische Länder.

Das SaaS-Modell trägt weiterhin maßgeblich zur Größe des globalen Cloud-Computing-Marktes bei und sorgt für erhebliche Umsatzgenerierung in Branchen wie Bildung, Gesundheitswesen und Einzelhandel. Die Verbreitung von Remote-Arbeit und Cloud-nativen Geschäftsanwendungen beschleunigt die Nachfrage nach SaaS-Lösungen, insbesondere bei Tools für die Unternehmenszusammenarbeit und CRM-Plattformen. Diese anhaltende Nachfrage untermauert die langfristige Skalierbarkeit und das Innovationspotenzial im Cloud-Services-Markt.

Software as a Service dominiert den wiederkehrenden Softwareverbrauch in Unternehmen. SaaS-Plattformen stellen abonnementbasierte Anwendungen für die Bereiche Finanzen, Personalwesen, Zusammenarbeit und Kundenverwaltung bereit. Unternehmen profitieren von kontinuierlichen Updates, Sicherheitsmanagement und vorhersehbaren Kostenstrukturen. Die SaaS-Durchdringung ist bei KMU und Großunternehmen nach wie vor hoch. Branchenspezifische SaaS-Lösungen nehmen im Gesundheitswesen, im Einzelhandel und in der Fertigung zu. Obwohl die Margen je nach Anwendungskomplexität variieren, leistet SaaS weiterhin einen stabilen und skalierbaren Beitrag zum Wachstum des Cloud-Computing-Marktes.

Infrastruktur als Service (IaaS)

Infrastruktur als Service (IaaS)wird im Prognosezeitraum (2026-34) am stärksten wachsen und im Jahr 2025 einen Marktanteil von 26 % halten, da es die anfänglichen Investitionskosten minimiert, indem es die Notwendigkeit von Rechenzentren vor Ort eliminiert und die laufenden Service- und Wartungskosten senkt. Darüber hinaus ist die zunehmende Digitalisierung zusammen mit der zunehmenden Einführung von Cloud-Computing-Diensten ein wesentlicher Treiber für das Wachstum des Cloud-Computing-Marktes.

Infrastructure as a Service bildet die Grundschicht des Cloud-Computing-Marktes. IaaS stellt Rechen-, Speicher- und Netzwerkressourcen nach Bedarf bereit. Unternehmen führen IaaS ein, um kapitalintensive Hardwarebeschaffungen zu vermeiden und eine dynamische Workload-Skalierung zu ermöglichen.

Künstliche Intelligenz, Hochleistungsrechnen und das Hosten von Unternehmensanwendungen steigern die IaaS-Nachfrage erheblich. Anbieter unterscheiden sich durch Preismodelle, Leistungsoptimierung und geografische Präsenz. IaaS macht einen erheblichen Teil der globalen Cloud-Computing-Marktgröße aus und beeinflusst direkt die Kapitalinvestitionszyklen im Hyperscale-Bereich.

Plattform als Service (PaaS)

Der Plattform als Service (PaaS)wird im Prognosezeitraum voraussichtlich eine CAGR von 17,06 % erreichen. Neue Entwicklungen wie Serverless Computing und Container-Orchestrierung verändern die PaaS-Umgebung und tragen zum Wachstum der Cloud-Branche insgesamt bei. Platform as a Service unterstützt die Anwendungsentwicklung und -bereitstellung durch integrierte Toolkits und Laufzeitumgebungen. Entwickler nutzen PaaS, um Innovationszyklen zu beschleunigen und die Komplexität des Infrastrukturmanagements zu reduzieren. Dieses Modell steigert die Produktivität und verkürzt die Markteinführungszeit.

Die PaaS-Einführung ist besonders stark bei digital-nativen Unternehmen und technologieorientierten Organisationen verbreitet. Die Integration mit Analysen, Diensten für künstliche Intelligenz und Container-Orchestrierungsplattformen stärkt die Bindung an das Ökosystem. Das PaaS-Wachstum trägt zur langfristigen Konzentration der Cloud-Computing-Marktanteile unter Anbietern bei, die umfassende Entwickler-Ökosysteme anbieten.

Nach Unternehmenstypanalyse

Es wird erwartet, dass das KMU-Segment aufgrund der zunehmenden Produktakzeptanz bei KMU dominieren wird

Je nach Unternehmenstyp ist der Markt in KMU und Großunternehmen unterteilt.

KMU

Das KMU-Segment wird im Prognosezeitraum voraussichtlich die höchste CAGR von 18,78 % aufweisen, da die Cloud-Technologie die Abläufe kleiner und mittlerer Unternehmen revolutioniert hat. Es hilft KMU, die Ausgaben für teure Hardware und Software zu senken, indem es flexible Zahlungsoptionen wie ein Pay-as-you-go-Modell anbietet und so die Gesamtkosten senkt. Darüber hinaus führen verschiedene Marktteilnehmer neue Cloud-Lösungen für KMU ein und treiben so die Akzeptanz voran.

Zum Beispiel,DE-CIX und BasicBrix haben zusammengearbeitet, um Cloud-Computing-Lösungen für KMU in Malaysia zu nutzen. Mit der Vereinheitlichung der problemlosen Computerdienste von BasicBrix und der leistungsstarken und sicheren Direktverbindungen von DirectCLOUD, einem von DE-CIX angebotenen Dienst, können malaysische Start-ups und KMU von diesen Lösungen profitieren.

Kleine und mittlere Unternehmen (KMU) stellen ein schnell wachsendes Segment im Cloud-Computing-Markt dar. Die begrenzte interne Informationstechnologie-Infrastruktur ermutigt KMU dazu, abonnementbasierte Cloud-Lösungen einzuführen. SaaS- und IaaS-Angebote ermöglichen Kostenvorhersehbarkeit und betriebliche Flexibilität.

Die Einführung der Cloud bei KMU erfolgt oft schrittweise, angefangen bei Tools für die Zusammenarbeit und Finanzsoftware bis hin zur Ausweitung auf Infrastrukturdienste. Anbieter, die auf KMU abzielen, legen Wert auf eine einfache Bereitstellung und gebündelte Serviceangebote. Die Nachfrage von KMU unterstützt vielfältige Einnahmequellen in der gesamten Cloud-Computing-Branche.

Große Unternehmen

Das Segment der Großunternehmen hat im Jahr 2025 mit 52 % den höchsten Marktanteil, da die Cloud-Technologie die betriebliche Effizienz steigert, eine bessere Skalierbarkeit bietet und die breite Akzeptanz bei Großunternehmen vorantreibt. Große Unternehmen machen einen erheblichen Anteil der gesamten Cloud-Computing-Marktgröße aus. Migrationsstrategien beinhalten oft komplexe, mehrjährige Transformationsprogramme. Hybrid- und Multi-Cloud-Architekturen sind bei globalen Unternehmen, die Stabilität und die Einhaltung gesetzlicher Vorschriften anstreben, weit verbreitet.

Unternehmensverträge sind in der Regel langfristig und von hohem Wert. Anbieter konkurrieren durch maßgeschneiderte Servicevereinbarungen, engagierte Support-Teams und fortschrittliche Sicherheits-Frameworks. Die Einführung großer Unternehmen hat erheblichen Einfluss auf die allgemeine Wachstumsentwicklung des Cloud-Computing-Marktes.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Höhere Akzeptanz von Cloud-Lösungen treibt die Expansion der IT- und Telekommunikationsbranche voran

Basierend auf der Branche ist der Markt in BFSI, IT und Telekommunikation, Regierung, Konsumgüter und Einzelhandel, Gesundheitswesen, Fertigung und andere unterteilt.

BFSI

Banken, Finanzdienstleistungen und Versicherungen stellen eine wichtige Branche im Cloud-Computing-Markt dar. Institutionen benötigen sichere Umgebungen, Disaster-Recovery-Funktionen und die Einhaltung gesetzlicher Vorschriften. In diesem Segment sind Hybrid-Cloud-Modelle vorherrschend.

IT und Telekommunikation

Das IT- und Telekommunikationssegment hält im Jahr 2025 den größten Marktanteil von 25 %, da Cloud-basierte Computing-Lösungen in verschiedenen Organisationen immer beliebter werden. Mit Hilfe dieser Technologie können Telekommunikationsdienstleister und -betreiber Kundendaten speichern und berechnen, Cloud-Data-Warehouses aufbauen, Cloud-Daten übertragen, andere cloudbasierte Telekommunikationsdienste autonom verwalten, mit Hilfe der Cloud auf Telekommunikationsdienste zugreifen und vieles mehr. Darüber hinaus arbeiten verschiedene Marktteilnehmer zusammen und bilden Allianzen mit ihnenTelekommunikationAnbieter, um das Geschäftswachstum voranzutreiben.

- Zum Beispiel,Im Februar 2023 gab Airtel eine strategische Allianz mit Vultr bekannt, um Unternehmen in Indien Cloud-Lösungen bereitzustellen. Diese Cloud-Lösungen werden in den Rechenzentren von Airtel in Mumbai, Bangalore und Delhi-NCR gehostet und ermöglichen es Unternehmen, ihre digitalen Funktionen weltweit zu messen.

IT und Telekommunikation treiben die Nachfrage nach Hyperscale-Infrastrukturen voran. Cloud-natives Anwendungshosting, Inhaltsbereitstellung und Netzwerkvirtualisierung erhöhen die Rechenintensität. Diese Branche prägt maßgeblich die Verteilung der globalen Cloud-Computing-Marktanteile.

Gesundheitspflege

Das Gesundheitssegment wird im Prognosezeitraum voraussichtlich die höchste CAGR von 19,04 % verzeichnen. Das Wachstum des Segments ist auf den zunehmenden Einsatz mobiler Anwendungen, cloudbasierter Software, tragbarer Gesundheitstools und intelligenter Gesundheitsgeräte zurückzuführen. Darüber hinaus wächst der Cloud-Computing-Markt der Gesundheitsbranche aufgrund der Zunahme von Telemedizin, KI-gesteuerter Diagnostik uswelektronische GesundheitAufzeichnungen (EHRs).

Herstellung

Die Fertigung integriert Cloud-Plattformen mit industriellen Internet-of-Things-Ökosystemen und vorausschauenden Wartungssystemen. Hybridarchitekturen unterstützen Betriebskontinuität und Edge-Konnektivität.

Regionale Einblicke

Analyse des nordamerikanischen Cloud-Computing-Marktes

North America Cloud Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 406,08 Milliarden US-Dollar, was 52,00 % der weltweiten Nachfrage entspricht, und wird im Jahr 2026 voraussichtlich 466,77 Milliarden US-Dollar erreichen. Nordamerika wird im Prognosezeitraum aufgrund der frühen Einführung von High-Tech-Technologien wie KI, Blockchain, Robotik, dem Internet der Dinge (IoT) und der Cloud den höchsten Marktanteil ausmachen. Die große Präsenz führender Cloud-Anbieter wie IBM Corporation, Oracle Corporation und Microsoft Corporation wird weiter zur Einführung der Cloud in der Region beitragen. Der US-Markt beläuft sich im Jahr 2026 auf 282,62 Milliarden US-Dollar.

- Zum Beispiel,Im September 2023 gab Oracle eine Partnerschaft mit TELMEX-Triara bekannt und wurde der erste Hyperscaler mit zwei Cloud-Regionen in Mexiko. Unternehmen profitieren von der Cloud Infrastructure (OCI) von Oracle, die die Leistung steigert, die Sicherheit stärkt und erweiterte Analysen und verteilte Cloud-Kenntnisse bietet.

Nordamerika ist führend auf dem Cloud-Computing-Markt, unterstützt durch eine Hyperscale-Infrastrukturdichte und digitale Unternehmensreife. Starke Investitionen großer Anbieter tragen zum Wachstum des regionalen Cloud-Computing-Marktes bei. Unternehmen priorisieren die Integration künstlicher Intelligenz, Investitionen in die Cybersicherheit und hybride Bereitstellungsmodelle. Regulatorische Klarheit und eine fortschrittliche Konnektivitätsinfrastruktur stärken das regionale Wachstum des Cloud-Computing-Marktes in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Technologie.

Cloud-Computing-Markt der Vereinigten Staaten

Die Vereinigten Staaten dominieren den regionalen Cloud-Computing-Marktanteil, angetrieben durch Hyperscale-Konzentration und Unternehmensinnovationsausgaben. Große Unternehmen migrieren weiterhin geschäftskritische Workloads in Multi-Cloud-Umgebungen. Investitionen in die Infrastruktur für künstliche Intelligenz beschleunigen die Rechennachfrage. Modernisierungsprogramme des Bundes und Initiativen zur digitalen Transformation des Privatsektors sorgen für ein stetiges Wachstum des Cloud-Computing-Marktes in allen Branchen, darunter Banken, Einzelhandel und fortschrittliche Fertigung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Analyse des europäischen Cloud-Computing-Marktes

Die Region Europa eroberte im Jahr 2025 22,70 % des Weltmarktes und generierte einen Umsatz von 177,14 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 205,63 Milliarden US-Dollar erwartet. Regierungsinitiativen und Investitionen zur Verbesserung der Cloud-Einführung und -Implementierung werden das Wachstum des Marktes in allen europäischen Ländern ankurbeln. Darüber hinaus beschleunigen private Unternehmen die Cloud-Einführung durch wachsende Investitionen und Geschäftserweiterungen.

- Zum Beispiel,Im Dezember 2023 genehmigte die Europäische Kommission eine Finanzhilfe im Wert von 1,2 Milliarden US-Dollar für Cloud-Computing-Projekte in der Region. Das Projekt mit dem Namen IPCEI CIS (Next Generation Cloud Infrastructure and Services) wurde von sieben EU-Staaten entwickelt, darunter Frankreich, Polen, Ungarn, Deutschland, Italien, die Niederlande und Spanien.

Europa verzeichnet ein stetiges Wachstum des Cloud-Computing-Marktes, das durch die Modernisierung der Vorschriften und souveräne Cloud-Initiativen unterstützt wird. Datenschutzanforderungen beeinflussen hybride und lokalisierte Bereitstellungsstrategien. Regionale Anbieter konkurrieren mit globalen Hyperscalern. Die industrielle Digitalisierung im Fertigungs- und Automobilsektor stärkt die Infrastrukturnachfrage. Europäische Unternehmen legen Wert auf Compliance-zertifizierte Umgebungen und stärken so die Expansion des strukturierten und risikogesteuerten Cloud-Computing-Marktes.

Cloud-Computing-Markt im Vereinigten Königreich

Der Markt in Großbritannien beläuft sich auf 55,20 Milliarden US-Dollar, in Frankreich wird er auf 22,77 Milliarden US-Dollar geschätzt, und der deutsche Markt wird voraussichtlich 53,94 Milliarden US-Dollar im Jahr 2026 erreichen. Das Vereinigte Königreich behält eine starke Position auf dem europäischen Cloud-Computing-Markt. Finanzdienstleistungsinstitute beschleunigen die Migration hin zu sicheren, skalierbaren Umgebungen. Regierungspolitische Cloud-First-Richtlinien fördern die Modernisierung des öffentlichen Sektors. Die Erweiterung des Start-up-Ökosystems unterstützt die Einführung von Software as a Service. Trotz der wirtschaftlichen Volatilität sorgen digitale Investitionen weiterhin für ein stabiles Wachstum des Cloud-Computing-Marktes.

Deutschland Cloud-Computing-Markt

Deutschland trägt wesentlich zur Größe des europäischen Cloud-Computing-Marktes bei. Industrielle Digitalisierung und Industrie 4.0-Initiativen beschleunigen die Einführung cloudbasierter Analysen und Automatisierung. Überlegungen zur Datensouveränität treiben die Nachfrage nach lokalisierten Rechenzentren voran. Unternehmen priorisieren Hybrid-Cloud-Architekturen, um sie an regulatorische Rahmenbedingungen anzupassen. Die Fertigungs- und Automobilsektoren haben erheblichen Einfluss auf das Wachstum des nationalen Cloud-Computing-Marktes.

Analyse des Cloud-Computing-Marktes im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 104,24 Milliarden US-Dollar, was einem Anteil von 13,30 % entspricht. Im Jahr 2026 wird ein Umsatz von 123,4 Milliarden US-Dollar erwartet, angetrieben durch die steigende Nachfrage nach Cloud-basierten Lösungen im Telekommunikations- und Gesundheitssektor. Die Cloud-Computing-Branche in China verfügt über 39,94 Milliarden US-Dollar, zusammen mit Indien, das schätzungsweise 20,70 Milliarden US-Dollar erreichen wird, und dem japanischen Markt, der im Jahr 2026 27,86 Milliarden US-Dollar ausmachen wird.

- Zum Beispiel,Im Februar 2023 führte Tech Data Cloud-Dienste in Australien ein und bot maßgeschneiderte Lösungen für die Geschäftsmodelle IaaS (Infrastructure as a Service) und PaaS (Platform as a Service) von AWS und Microsoft an.

Der asiatisch-pazifische Raum weist ein starkes Wachstum des Cloud-Computing-Marktes auf, das durch die schnelle digitale Einführung und die zunehmende Internetdurchdringung angetrieben wird. Hyperscale-Anbieter erweitern die regionalen Verfügbarkeitszonen, um die Unternehmensmigration zu unterstützen. Staatliche digitale Infrastrukturprogramme verbessern die Konnektivität. Der Ausbau des E-Commerce und Fintech-Innovationen stärken die Nachfrage. Der regionale Wettbewerb verschärft sich, da inländische Anbieter Marktanteile ausbauen.

Japanischer Cloud-Computing-Markt

Japans Cloud-Computing-Markt spiegelt starke Initiativen zur Modernisierung und Automatisierung von Unternehmen wider. Die Integration von Fertigung und Robotik erhöht die Nachfrage nach Infrastruktur. Regulatorische Compliance-Anforderungen fördern die Einführung einer Hybrid-Cloud. Unternehmen legen Wert auf Investitionen in Resilienz und Cybersicherheit. Die Einführung von durch künstliche Intelligenz gesteuerten Analysen unterstützt das anhaltende Wachstum des Cloud-Computing-Marktes in Industrie- und Finanzsektoren.

Chinas Cloud-Computing-Markt

China ist eines der am schnellsten wachsenden Cloud-Computing-Marktsegmente weltweit. Inländische Hyperscale-Anbieter dominieren den Marktanteil, unterstützt durch regulatorische Rahmenbedingungen und staatlich geförderte digitale Initiativen. Der schnelle Ausbau von E-Commerce und Fintech treibt die Infrastrukturnachfrage voran. Richtlinien zur Datenlokalisierung prägen die Wettbewerbsdynamik. Die Einführung von Enterprise-Clouds nimmt in der Fertigungs- und Technologiebranche weiter zu.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 53,87 Milliarden US-Dollar aus, was 6,90 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 62,85 Milliarden US-Dollar erreichen. Der Fortschritt der Region ist auf verbesserte Investitionen in Entwicklungstechnologien wie 5G, maschinelles Lernen (ML), Big Data, künstliche Intelligenz (KI) und Cloud Computing durch die Regierungen Israels, der GCC-Länder und der Türkei zurückzuführen. Die GCC-Länder werden im Jahr 2025 voraussichtlich einen Wert von 19,45 Milliarden US-Dollar erreichen.

Analyse des lateinamerikanischen Cloud-Computing-Marktes:

Im Jahr 2025 machte Lateinamerika 39,93 Milliarden US-Dollar aus, was 5,10 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich 46,68 Milliarden US-Dollar erreichen. Lateinamerika weist ein aufstrebendes Wachstum des Cloud-Computing-Marktes auf, das durch den Ausbau des digitalen Bankwesens und die Modernisierung der Telekommunikation unterstützt wird. Regionale Unternehmen legen Wert auf kosteneffiziente Infrastrukturmodelle. Die Investitionen in Rechenzentren nehmen in den großen Volkswirtschaften zu. Die regulatorische Entwicklung bleibt uneinheitlich und beeinflusst die Einsatzstrategien. Die Verteilung der Marktanteile diversifiziert sich allmählich, da globale Anbieter regionale Partnerschaften stärken. Die Cloud-Computing-Branche in Südamerika befindet sich aufgrund der zunehmenden Nutzung von in einer EntwicklungsphaseSmartphones, Laptops und das Internet. Der Bedarf, große Datenmengen zu speichern und zu verarbeiten, ist erheblich gestiegen, sodass Unternehmen ihren Kunden kundenorientierte Dienstleistungen anbieten können, was das Marktwachstum vorantreibt.

Analyse des Cloud-Computing-Marktes für den Nahen Osten und Afrika:

Die Region Naher Osten und Afrika weist einen wachsenden Cloud-Computing-Markt auf, der durch Smart-City-Initiativen und die Digitalisierung des öffentlichen Sektors vorangetrieben wird. Investitionen in lokalisierte Rechenzentren erhöhen die regionale Wettbewerbsfähigkeit. Der Energie- und Regierungssektor ist ein Anker der Nachfrage. Die Modernisierung der Infrastruktur und Investitionen in die Cybersicherheit tragen zu einem stetigen Wachstum des Cloud-Computing-Marktes in ausgewählten Volkswirtschaften bei.

Wettbewerbslandschaft der Cloud-Computing-Branche

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich auf fortschrittliche Lösungen, um ihre Marktpositionen zu stärken

Wichtige Marktteilnehmer arbeiten an der Entwicklung einer Vielzahl verteilter Cloud-Lösungen, um den Bedürfnissen von Kunden und Organisationen gerecht zu werden. Die Einführung innovativer Lösungen hilft Unternehmen, ihre Geschäftskompetenz zu steigern. Darüber hinaus wird die Modernisierung und Erweiterung bestehender Produktportfolios die Marktposition der Anbieter verbessern.

Die Cloud-Computing-Branche ist nach wie vor stark auf globale Hyperscale-Anbieter konzentriert. Der Marktanteil wird von vertikal integrierten Plattformen dominiert, die Infrastructure as a Service, Platform as a Service und Software as a Service innerhalb einheitlicher Ökosysteme anbieten. Der Wettbewerbsvorteil wird in erster Linie durch Kapitalintensität, globale Verfügbarkeitszonen, Infrastrukturkapazität für künstliche Intelligenz und integrierte Sicherheitsarchitektur definiert.

Führende Anbieter konzentrieren sich auf langfristige Unternehmensverträge und die Optimierung wiederkehrender Umsätze. Preisstrategien gleichen verbrauchsabhängige Flexibilität mit reservierten Kapazitätsverpflichtungen aus. Mehrjährige Verträge verbessern die Umsatztransparenz und stärken die Kundenbindungskennzahlen. Die Wettbewerbspositionierung hängt zunehmend von hybriden Integrationsfähigkeiten und Workload-Portabilitäts-Frameworks ab.

Die Beschleunigung der künstlichen Intelligenz stellt einen wesentlichen Wettbewerbsvorteil dar. Anbieter, die in fortschrittliche Grafikprozessor-Cluster und maschinelle Lerndienste investieren, erfassen hochwertige Unternehmens-Workloads. Strategische Partnerschaften mit Halbleiterherstellern stärken die Rechenleistungsvorteile. Souveräne Cloud- und Compliance-zertifizierte Umgebungen stellen einen weiteren Differenzierungsbereich dar. Anbieter arbeiten mit inländischen Betreibern zusammen, um regulatorische Anforderungen und Datenlokalisierungsvorschriften zu erfüllen. Diese Strategie erweitert den adressierbaren Cloud-Computing-Marktanteil innerhalb regulierter Sektoren.

Aufstrebende regionale Akteure konkurrieren durch lokalisierte Preise, regulatorische Angleichung und Nischenspezialisierung. Während Skalennachteile bestehen bleiben, unterstützen gezielte vertikale Lösungen den Markteintritt. Fusionen und Übernahmen bleiben in den Bereichen Plattformintegration und Cybersicherheit aktiv. Anbieter erweitern ihr Serviceportfolio, um die Stabilität des Ökosystems zu verbessern. Betriebliche Effizienz-, Automatisierungs- und Nachhaltigkeitsinitiativen prägen die Wettbewerbsdynamik weiter.

Liste der Top-Cloud-Computing-Unternehmen:

|

Cloud Computing für große Unternehmen |

Cloud-Computing-KMU |

|

·Amazon Web Services, Inc.(UNS.) ·Oracle Corporation(UNS.) ·IBM Corporation(UNS.) · Alibaba Group Holdings Limited (China) · Microsoft Corporation (USA) · VMware, Inc. (USA) · Google LLC (USA) · SAP SE (Deutschland) · Salesforce, Inc. (USA) ·Rackspace Technology, Inc.(UNS.) · Und mehr… |

· ScaleWay (Frankreich) · Turkcell Cloud (Türkei) · Vargonen (Türkei) · CtrlS-Rechenzentren (Indien) · Linx Cloud (Brasilien) · Netmagic Solutions (Indien) · Sentia (Niederlande) · Cegeka (Belgien) · CloudVPS (Niederlande) · UOL Diveo (Brasilien) · Und mehr… |

Neueste Entwicklungen in der Cloud-Computing-Branche:

- Februar 2025:Accenture hat mit Google Cloud zusammengearbeitet, um die Einführung generativer KI und Cloud-Lösungen in Saudi-Arabien zu beschleunigen. Ziel der Initiative ist es, Unternehmen dabei zu helfen, neue Geschäftsmöglichkeiten zu erschließen, das Kundenerlebnis zu verbessern, den modernen digitalen Kern zu verbessern und generative KI-Agenten zu skalieren.

- Februar 2025:Alibaba Cloud erweiterte regionale Verfügbarkeitszonen in ganz Südostasien, um den Marktanteil von Cloud Computing zu erhöhen, wobei der Schwerpunkt auf E-Commerce-Skalierbarkeit, Fintech-Workloads und lokalisierten Rahmenwerken zur Einhaltung gesetzlicher Vorschriften lag.

- April 2025:Oracle Cloud Infrastructure hat verbesserte Hochleistungs-Computing-Cluster eingeführt, die auf künstliche Intelligenz und Datenbank-Workloads von Unternehmen abzielen und die Wettbewerbsposition durch optimierte Netzwerkarchitektur und Sicherheitsverbesserungen auf Unternehmensniveau stärken.

- Januar 2024:Microsoft und Vodafone haben eine zehnjährige strategische Allianz unterzeichnet, um generative KI, Cloud- und digitale Dienste für über 300 Millionen Verbraucher, Unternehmen und Organisationen des öffentlichen Sektors in Afrika und Europa bereitzustellen. Diese Zusammenarbeit ermöglicht es Vodafone, die generative KI von Microsoft zu nutzen, um das Kundenerlebnis zu verbessern, neue digitale und finanzielle Einrichtungen für Unternehmen aufzubauen und seine globale Cloud-Strategie für Rechenzentren zu überarbeiten.

- Januar 2024:IBM hat mit American Tower zusammengearbeitet, um Edge-Cloud-Dienste einzuführen, Innovationen voranzutreiben und das Kundenerlebnis zu verbessern. Ziel des Unternehmens ist es, den Fortschritt von Multi-Cloud- und Hybrid-Cloud-Computing-Plattformen am Edge zu beschleunigen.

- November 2023:Udemy arbeitete als erstes Mitglied seines neuen Cloud-basierten Content-Programms mit Google Cloud zusammen. Die Partnerschaft trägt der steigenden Nachfrage nach Cloud-Computing-Expertise auf der ganzen Welt Rechnung.

- Februar 2023: Akamai Technologies, Inc. gab die Einführung der Connected Cloud-Plattform für Inhaltsbereitstellung, Sicherheit und Cloud Computing bekannt, um Anwendungen zu schützen und Bedrohungen zu vermeiden.

INVESTITIONSANALYSE UND CHANCEN FÜR DIE CLOUD-COMPUTING-INDUSTRIE

Die Hauptakteure konzentrieren sich auf Forschungs- und Entwicklungsaktivitäten (F&E), um ein umfassendes Angebot an Cloud-Computing-Angeboten zu entwickeln, um den Bedürfnissen der Kunden und Organisationen gerecht zu werden. Im Januar 2025 investierte Microsoft 3 Milliarden US-Dollar in KI und Cloud Computing in Indien. Darüber hinaus unterstützt die Einführung fortschrittlicher Cloud-Computing-Lösungen die Akteure dabei, ihre Geschäftskompetenz aufrechtzuerhalten. Die Verbesserung und Erweiterung des bestehenden Produktportfolios stärkt die Position der Anbieter im Markt.

Berichterstattung über Cloud-Computing-Branchen

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Servicetypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Typ, Service, Unternehmenstyp, Branche und Region |

|

Segmentierung |

Nach Typ

Durch Service

Nach Unternehmenstyp

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Amazon Web Services Inc. (USA), Oracle Corporation (USA), IBM Corporation (USA), Alibaba Group Holding Limited (China), Microsoft Corporation (USA), VMware, Inc. (USA), Google LLC (USA), Rackspace Technology, Inc. (USA), SAP SE (Deutschland) und Salesforce, Inc. (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 2.904,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 781,27 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,7 % wachsen.

Nach Branchen ist das IT- und Telekommunikationssegment mit dem größten Marktanteil führend.

Die Integration von KI, maschinellem Lernen und Big Data mit der Cloud ist ein Schlüsselfaktor für das Marktwachstum.

Amazon.com Inc., Oracle Corporation, Microsoft Corporation und IBM Corporation sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf