Marktgröße, Anteil und Branchenanalyse für Software as a Service (SaaS), nach Bereitstellungstyp (öffentlich, privat und hybrid), nach Anwendung (Customer Relationship Management (CRM), Enterprise Resource Planning (ERP), Content, Collaboration & Communication, BI & Analytics, Human Capital Management und andere), nach Unternehmenstyp (Großunternehmen und KMU), nach Branche (BFSI, IT & Telekommunikation, Bildung, Einzelhandel und Konsumgüter, Gesundheitswesen, Bildung, Fertigung und andere) und regional Prognose, 2026-2034

GLOBALER SOFTWARE-AS-A-SERVICE-(SAAS-)MARKT: WACHSTUMSTREIBER, TRENDS UND ZUKUNFTSAUSBLICK

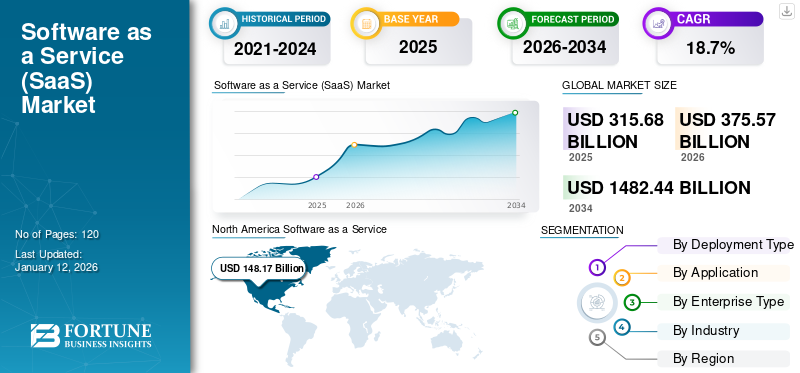

Die globale Marktgröße für Software as a Service (SaaS) wurde im Jahr 2025 auf 315,68 Milliarden US-Dollar geschätzt. Der Markt soll von 375,57 Milliarden US-Dollar im Jahr 2026 auf 1.482,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,7 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 46,9 % im Jahr 2025.

Das Wachstum des Software-as-a-Service-Marktes kann auf mehrere Faktoren zurückgeführt werden, wie z. B. die Integration mit anderen Tools, die zunehmende Akzeptanz öffentlicher und hybrider Cloud-basierter Lösungen und zentralisierte datengesteuerte Analysen. Laut Branchenexperten nutzten im Jahr 2023 73 % der Unternehmen SaaS-Anwendungen. Dieser Prozentsatz wächst, da immer mehr Unternehmen in die Cloud wechseln, was auf Vorteile wie Kosteneffizienz, Skalierbarkeit und Remote-Arbeitsmöglichkeiten zurückzuführen ist.

Die Ausbreitung der COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Weltwirtschaft, da Lockdown-Maßnahmen zur Eindämmung der Ausbreitung des Virus eingeführt wurden. Die Menschen wurden in ihren Häusern eingesperrt, um den menschlichen Kontakt zu minimieren. Die rasche Ausbreitung des Ausbruchs veranlasste IT-Unternehmen dazu, Richtlinien für die Fernarbeit einzuführen, was den Bedarf an verschiedenen Software-as-a-Service-Lösungen erhöhte. Beispielsweise hat die zunehmende Nutzung von Microsoft Office 365 während der COVID-19-Pandemie das Wachstum des Marktes vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Software-as-a-Service-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 315,68 Milliarden US-Dollar

- Marktgröße 2026: 375,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.482,44 Milliarden US-Dollar

- CAGR: 18,7 % von 2026–2034

- Nordamerika dominierte den SaaS-Markt mit einem Anteil von 46,90 % im Jahr 2025.

- Das öffentliche Segment wird im Jahr 2026 voraussichtlich 65,81 % des Marktes ausmachen.

- Das Segment Content, Collaboration & Communication wird im Jahr 2026 voraussichtlich einen Marktanteil von 29,19 % halten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 148,17 Milliarden US-Dollar und im Jahr 2026 sollen es 172,68 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 69,43 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 86,06 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 60,04 Milliarden US-Dollar und im Jahr 2026 sollen es 70,81 Milliarden US-Dollar sein.

UNS.

Der SaaS-Markt wird im Jahr 2026 voraussichtlich 141,06 Milliarden US-Dollar erreichen.

Japan

Der SaaS-Markt wird im Jahr 2026 voraussichtlich 17,05 Milliarden US-Dollar erreichen.

Mehr lesen

DIE AUSWIRKUNGEN GENERATIVER KI AUF SAAS: AUTOMATISIERUNG, PERSONALISIERUNG UND ERHÖHTE EFFIZIENZ

Generative KItransformiert die Software-as-a-Service-Landschaft und bietet mehrere Vorteile, die von Automatisierung, personalisierten Benutzererlebnissen und verbesserter betrieblicher Effizienz reichen. Es treibt Innovationen voran, gestaltet Geschäftsmodelle neu und verbessert die Produktivität in allen Branchen. Generative KI kann verschiedene Aufgaben in SaaS-Plattformen automatisieren, wodurch der für bestimmte Prozesse erforderliche manuelle Aufwand reduziert, die betriebliche Effizienz verbessert und die Kosten gesenkt werden. Beispielsweise nutzen SaaS-Unternehmen in den Bereichen Content Management, Marketing oder Kundenbindung generative KI, um automatisch personalisierte Inhalte zu erstellen. Plattformen wie Jasper (ehemals Jarvis) und Writesonic nutzen künstliche Intelligenz (KI), um Marketingtexte, Blogbeiträge oder Produktbeschreibungen zu erstellen und so traditionell zeitaufwändige Aufgaben zu automatisieren. Tools wie GitHub Copilot und Tabnine integrieren KI, um Entwickler durch die Generierung von Codevorschlägen oder sogar ganzen Codeblöcken zu unterstützen und so die Softwareentwicklung und das Debuggen zu beschleunigen. Laut Branchenexperten automatisierte KI im Jahr 2023 bis zu 30 % aller Codierungsaufgaben, was die Entwicklungszeit erheblich verkürzte und die Produktivität steigerte.

Mit generativer KI können Unternehmen ihren Nutzern hochgradig personalisierte Erlebnisse bieten. Dies kann von personalisierten Dashboards und Produktempfehlungen bis hin zu maßgeschneidertem Kundensupport reichen. Laut einem Salesforce-Bericht erwarten 70 % der Kunden, dass Unternehmen personalisierte Interaktionen bereitstellen, und 69 % der Kunden sind bereit, persönliche Informationen im Austausch für ein personalisierteres Erlebnis weiterzugeben. Branchenexperten gehen davon aus, dass bis 2026 75 % der SaaS-Unternehmen KI-gesteuerte Automatisierung für mindestens einen wichtigen Geschäftsprozess implementieren werden, was die Vorteile der Skalierbarkeit unterstreicht.

MARKTDYNAMIK

Markttrend

Aufstieg von Micro Saas: Nischenlösungen fördern Wachstum und Rentabilität im SaaS-Markt

Der Micro-SaaS-Trend gewinnt im breiteren SaaS-Ökosystem erheblich an Dynamik. Unter Micro SaaS versteht man kleine, nischenorientierte SaaS-Unternehmen, die bestimmte Branchen bedienen oder bestimmte Probleme lösen. Laut einem Bericht der SaaS-Branche gaben im Jahr 2023 etwa 41 % der SaaS-Startups an, dass sie sich auf Nischenmärkte als Kernbestandteil ihrer Geschäftsstrategie konzentrieren, während es vor fünf Jahren nur 18 % waren. Micro SaaS bietet spezielle Tools oder Dienste, die auf einen bestimmten Kundenstamm zugeschnitten sind. Diese Mikro-SaaS-Unternehmen verfügen häufig über schnellere Entwicklungszyklen, geringere Gemeinkosten und eine größere Flexibilität. Sie können sich schnell an Kundenbedürfnisse anpassen und maßgeschneiderte Lösungen liefern. Etablierte Unternehmen und Investoren suchen zunehmend nach kleinen, aber profitablen Micro-SaaS-Unternehmen für ihren Nischenkundenstamm und ihren stetigen Cashflow. Allein im Jahr 2022 stieg die Zahl der Akquisitionen im SaaS-Bereich um 16 %, wobei sich viele auf kleine SaaS-Produkte konzentrierten.

Micro-SaaS-Unternehmen nutzen die Automatisierung, um die Betriebskosten zu senken. Tools wie Zapier, Integromat und andere Automatisierungsplattformen ermöglichen es Mikro-SaaS-Unternehmen, sich wiederholende Aufgaben zu rationalisieren, was zu hohen Margen und niedrigen Kosten für die Kundenakquise führt. Laut dem SaaS Metrics Report 2023 haben Micro-SaaS-Unternehmen eine durchschnittliche Gewinnspanne von 70 bis 80 %, was vor allem auf niedrige Betriebskosten und Automatisierung zurückzuführen ist. Micro-SaaS-Unternehmen differenzieren sich durch die Bereitstellung eines individuellen Kundensupports mit hohem Kundenkontakt, der die Kundenbindungsraten erhöht. Micro-SaaS-Unternehmen erreichen oft einen Net-Promter-Score von 50+, was auf eine hohe Kundenzufriedenheit hinweist. Viele Micro-SaaS-Unternehmen nehmen aktiv Kundenfeedback auf und implementieren kundenorientierte Verbesserungen.

Daher wird die Popularität von Micro-SaaS Wachstumschancen für den Software-as-a-Service-Markt (SaaS) schaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Zunehmende Einführung von Multi-Cloud- und Hybrid-Cloud-Strategien treibt das Wachstum des SaaS-Marktes voran

Da Unternehmen nach größerer Flexibilität, Zuverlässigkeit und Kosteneffizienz streben, nimmt die Akzeptanz von Multi-Cloud- und Hybrid-Cloud-Umgebungen auf dem Markt zu. Unternehmen vermeiden eine Anbieterbindung, indem sie ihre Arbeitslasten auf mehrere Cloud-Anbieter verteilen (z. B. AWS, Google Cloud und Microsoft Azure). Marktanbieter passen ihre Lösungen an, um einen reibungslosen Betrieb über verschiedene Cloud-Plattformen hinweg zu gewährleisten. Durch die Einführung einer Hybrid-Cloud können Unternehmen sowohl die On-Premise-Infrastruktur als auch öffentliche Cloud-Dienste nutzen. Dienstanbieter integrieren ihre Plattformen, um hybride Umgebungen zu unterstützen und Kunden mehr Flexibilität zu bieten.

Daher treibt die steigende Nachfrage nach Multi-Cloud und Hybrid-Cloud das Wachstum des Software-as-a-Service-Marktes (SaaS) voran.

Marktbeschränkungen

Bewältigung der SaaS-Sicherheitsherausforderungen: Das steigende Risiko von Fehlkonfigurationen und Datenschwachstellen

Fachleute speichern sowohl geschäftsrelevante als auch persönliche Daten auf Software-as-a-Service-Plattformen, was die Sicherheit zu einem wichtigen Anliegen für Geschäftsleute macht. Mehrere Unternehmen der Branche haben die Fehlkonfiguration von Software as a Service als große Herausforderung identifiziert.

Darüber hinaus wird die Konfiguration des internen Anwendungs-Setups zu einer großen Herausforderung für Sicherheitsteams. Die Fehlkonfigurationen führen zum Verlust sensibler Daten und zu unsicheren Anwendungsprogrammierschnittstellen, was zu einem unbefugten Zugriff auf sensible Daten führt.

- Laut Cloud Security Alliance (CSA) waren beispielsweise im April 2022 SaaS-Fehlkonfigurationen für bis zu 63 % der Sicherheitsvorfälle verantwortlich. Mindestens 43 % der Unternehmen gaben an, aufgrund einer Fehlkonfiguration mit einem oder mehreren Sicherheitsvorfällen zu kämpfen zu haben. Die Hauptursache für Fehlkonfigurationen ist die mangelnde Klarheit über Änderungen in den Sicherheitseinstellungen, da mehrere Abteilungen Zugriff auf die SaaS-Sicherheitseinstellungen haben.

Marktchance

Der Aufstieg von SaaS-Superapps: Transformierte Benutzererfahrungen und Geschäftsmonetarisierung

Die Nachfrage nach SaaS-Superapps wächst, da sie Endbenutzern eine Reihe von Kernfunktionen und die Möglichkeit bieten, selbstständig Mini-Apps zu erstellen. Eine Superapp dient als Plattform, die konsistente und personalisierte App-Erlebnisse bietet und ihren Anbietern erhebliche Wettbewerbsvorteile bietet. Eine Superapp ist mehr als nur eine Anwendung, die mehrere Funktionen und Dienste in einer Schnittstelle vereint. Sie ist eine zusammensetzbare Anwendung und Architektur, die die Integration verschiedener unabhängiger Funktionen in einer einzigen Plattform ermöglicht. Es wird erwartet, dass dieser Trend im Jahr 2025 noch stärker an Dynamik gewinnt, insbesondere in der SaaS-B2B-Landschaft, wo voraussichtlich mehr Unternehmen einen „Eine API für alle“-Ansatz entwickeln werden, indem sie mehrere APIs in einer einzigen Lösung vereinen.

Superapps bieten Unternehmen die Möglichkeit, durch In-App-Werbung Geld zu verdienen, indem sie einer engagierten Nutzerbasis Anzeigen schalten. Sie ermöglichen es Unternehmen, ihren Kunden ein umfassenderes und personalisierteres Erlebnis zu bieten. Marktteilnehmer konzentrieren sich auf die Einführung von Superapps, um Unternehmen in verschiedenen Branchen zu unterstützen und ihnen die Möglichkeit zu geben, ihre Produkte und Dienstleistungen zu verbessern, Werbung gezielter auszurichten und die Konversionsraten zu erhöhen. Mehrere Superapps wurden beispielsweise von Unternehmen auf den Markt gebracht, z.

- WeChat: Eine von Tencent entwickelte chinesische Superapp, die eine Vielzahl von Diensten bereitstellt, darunter Messaging, soziale Medien, E-Commerce und mobile Zahlungen. Mit über 1 Milliarde aktiven Nutzern ist es zu einem unverzichtbaren Werkzeug für das tägliche Leben in China geworden.

- Gojek: Es handelt sich um eine indonesische Superapp, die eine breite Palette von Diensten anbietet, wie zum Beispiel Mitfahrgelegenheiten, Essenslieferungen und mobiles Bezahlen. Es hat über 150 Millionen aktive Benutzer und ist zu einem unverzichtbaren Werkzeug für das tägliche Leben in Indonesien geworden.

- Paytm: Indiens Superapp bietet eine breite Palette an Diensten, daruntermobiles Bezahlen, Online-Shopping und Rechnungszahlungen. Es hat über 350 Millionen aktive Benutzer und ist zu einem unverzichtbaren Werkzeug für das tägliche Leben in Indien geworden.

- Kakao: Diese südkoreanische Superapp bietet Dienste wie Messaging, soziale Medien und mobiles Bezahlen. Es hat über 50 Millionen aktive Benutzer und ist zu einem unverzichtbaren Werkzeug für das tägliche Leben in Südkorea geworden.

Daher wird erwartet, dass die SaaS-Superapp lukrative Möglichkeiten für wichtige auf dem Markt tätige Anbieter schafft.

SEGMENTIERUNGSANALYSE

Nach Bereitstellungstyp

Die Einführung hybrider Clouds nimmt zu, da Unternehmen nach Flexibilität und Sicherheit streben

Basierend auf der Bereitstellungsart wird der Markt in Public Cloud, Private Cloud und Hybrid Cloud kategorisiert.

Das Hybrid-Bereitstellungsmodell wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses Wachstum ist in erster Linie auf die zunehmende Einführung hybrider Cloud-Lösungen bei Regierungsbehörden, Organisationen des öffentlichen Sektors, Banken und Finanzinstituten und anderen zurückzuführen. Darüber hinaus entwickeln sich weltweit Cloud-Richtlinien als Reaktion auf die wachsende Nachfrage nach Cloud-Diensten weiter.

- Beispielsweise wurde im Jahr 2023 die Cloud First-Richtlinie in vielen regionalen und nationalen Regierungen durch „Cloud Smart3“ ersetzt, um der gestiegenen Nachfrage nach Flexibilität, Transparenz, Geschwindigkeit, erweiterter Sicherheit und Kontrolle in verschiedenen Umgebungen gerecht zu werden.

Laut einer von Microsoft im Januar 2022 durchgeführten Umfrage planen 86 % der in den USA ansässigen Befragten, ihre Investitionen in Hybrid Cloud und Multi Cloud zu erhöhen.

Es wird erwartet, dass das öffentliche Segment den Markt anführt und im Jahr 2026 weltweit 65,81 % beiträgt. Der öffentliche Bereitstellungstyp dominierte den Markt, wobei die meisten Unternehmen des Banken-, Finanzdienstleistungs- und Versicherungssektors (BFSI) bereits von ihren bestehenden On-Premise-Self-Hosting-Banking-Lösungen auf die Public Cloud umgestiegen oder ein Upgrade durchgeführt haben.

Durch Anwendungsanalyse

Steigende Akzeptanz von Content-Collaboration- und BI- und Analyselösungen im SaaS-Markt

Basierend auf der Anwendung wird der Markt in Customer Relationship Management (CRM), ERP, Content, Collaboration & Communication, BI & Analytics unterteilt.Humankapitalmanagementund andere (HRM, Betriebsmanagement).

Das Segment „Content, Collaboration & Communication“ wird im Jahr 2026 einen Marktanteil von 29,19 % ausmachen. Durch den Einsatz dieser Lösungen in Content-Collaboration-Tools kann der Datenfluss für die Content-Erstellung, kollaborative Prozesse, Änderungs-, Versionsverwaltungs- und Freigabeaktivitäten von Organisationen optimiert werden. Laut einer Studie von Forbes aus dem Jahr 2022 planen rund 73 % der Unternehmen, die Zusammenarbeit zu verstärken, da sie dies als wesentlichen Teil des Projekterfolgs betrachten.

Es wird geschätzt, dass BI und Analytics in den kommenden Jahren erheblich wachsen werden, da BI- und Analytics-Tools anpassbare Dashboards und Berichtsfunktionen bieten, die auf spezifische Geschäftsanforderungen zugeschnitten werden können. BI-Tools helfen Unternehmen dabei, wichtige Leistungsindikatoren (KPIs) festzulegen und zu verfolgen, um die Verantwortlichkeit sicherzustellen und die Leistungsverbesserung auf breiter Front voranzutreiben. Analytics sorgt für Transparenz innerhalb der Organisation, da Stakeholder problemlos auf Leistungsdaten und Erkenntnisse zugreifen können.

Nach Unternehmenstyp

Steigende SaaS-Akzeptanz bei KMU aufgrund von Kosteneffizienz und Skalierbarkeit

Je nach Unternehmenstyp ist der Markt in Großunternehmen und KMU unterteilt.

Es wird erwartet, dass die kleinen und mittleren Unternehmen (KMU) im Prognosezeitraum eine signifikante jährliche Wachstumsrate von 21,90 % verzeichnen werden. Das On-Demand-Softwarebereitstellungsmodell hat die IT-Landschaft verändert und ist bei KMU weit verbreitet. Aufgrund ihrer begrenzten Budgets können sich KMU häufig die anfänglichen Investitionsausgaben oder die laufenden Service- und Wartungskosten herkömmlicher IT-Infrastrukturen nicht leisten. Dies macht Software as a Service zu einer attraktiven Option, da sie kostengünstig, leicht verfügbar und skalierbar ist. Darüber hinaus steigern auch Investitionen in die Produktentwicklung die Nachfrage nach diesen Lösungen. Zum Beispiel,

- Im April 2023 kündigte Taclia, ein Software-as-a-Service-Startup, eine Lösung zur Digitalisierung alltäglicher Managementprozesse an. Das Unternehmen sicherte sich eine Finanzierung in Höhe von 6,7 Millionen US-Dollar, um die Entwicklung seiner Lösung voranzutreiben.

Es wird erwartet, dass das Segment der Großunternehmen im Jahr 2026 60,40 % des Marktes ausmachen wird. Durch den Einsatz von SaaS-Anwendungen können große Unternehmen ihre betriebliche Effizienz steigern, Kosten senken und die Agilität erhöhen und gleichzeitig in einem sich schnell verändernden Markt wettbewerbsfähig bleiben.

Es wird erwartet, dass diese Faktoren den Marktanteil von Software as a Service steigern werden.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Gesundheitssektor wird das höchste SaaS-Wachstum verzeichnen, während IT und Telekommunikation den Marktanteil anführen

Basierend auf der Branche ist der Markt in IT und Telekommunikation, BFSI, Einzelhandel und Konsumgüter, Gesundheitswesen, Bildung, Fertigung und andere unterteilt.

Es wird erwartet, dass das Segment Gesundheitswesen im Jahr 2026 einen dominanten Marktanteil von 23,37 % halten wird und im prognostizierten Zeitraum die höchste CAGR von 26,00 % verzeichnen wird. Fachkräfte im Gesundheitswesen migrieren Anwendungen und Speicher in die Cloud, um hybrides und Remote-Arbeiten zu ermöglichen. Cloud-Dienste helfen medizinischem Fachpersonal, in Echtzeit Einblicke in Gesundheitsdaten zu gewinnen und die Komplexität innerhalb eines IT-Systems durch vereinfachte Speicherlösungen zu minimieren. Rasanter Fortschritt in TelemedizinTechnologien wie Video-/Audiokonferenzen, Telechirurgie und Teleradiologie werden die Einführung von Cloud-Diensten vorantreiben.

- Zum Beispiel Mai 2021,HCA Healthcare, ein amerikanisches Gesundheitsunternehmen, ist eine Partnerschaft mit Google Cloud eingegangen. Durch diese Partnerschaft wollten die Unternehmen eine fortschrittliche Analyseplattform aufbauen und Modelle für maschinelles Lernen für Workflow-Verbesserungen und wissenschaftlich fundierte Entscheidungsunterstützung entwickeln.

IT und Telekommunikation dominierten den Markt im Jahr 2024. Laut einer PwC-Umfrage glauben rund 84 % der IT-Führungskräfte, dass SaaS-Lösungen eine robustere Sicherheit bieten als lokale Alternativen. Laut Branchenexperten haben 57 % der Telekommunikationsunternehmen KI-gesteuerte Anwendungen in ihren Betrieb integriert, um den Kundenservice und die betriebliche Effizienz zu verbessern.

Software as a Service (SaaS)Regionaler Marktausblick: Nordamerika ist führend, Asien-Pazifik und Europa treiben das Wachstum voran

Der Markt wird geografisch in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird länderübergreifend weiter untersucht.

Nordamerika

North America Software as a Service (SaaS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einem Wert von 148,17 Milliarden US-Dollar 46,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 172,68 Milliarden US-Dollar erreichen. Die Präsenz wichtiger Anbieter wie IBM Corporation, Oracle Corporation und Microsoft Corporation trägt zur Einführung von Software as a Service Application in der Region bei. Es wird erwartet, dass die Region aufgrund zunehmender Innovationen auf dem Markt weiter wächst. In den USA gibt es etwa 17.000 Software-as-a-Service-Unternehmen, während es in Kanada rund 2.000 Unternehmen gibt. Daher wird geschätzt, dass die USA im Prognosezeitraum einen großen Marktanteil halten werden.

Das Wachstum von Software as a Service (SaaS) in den USA war bemerkenswert und wird im Jahr 2026 einen Wert von 141,06 Milliarden US-Dollar haben, angetrieben durch technologische Fortschritte, steigende Nachfrage nach Cloud-basierten Lösungen und den Trend hin zu Cloud-basierten Lösungen digitale Transformationbranchenübergreifend. Eine Studie von Branchenexperten zeigt, dass 70 % der US-Unternehmen mindestens eine SaaS-Lösung für den Unternehmensbetrieb eingeführt haben, wobei über 50 % der Unternehmen geschäftskritische Anwendungen auf Software-as-a-Service-Plattformen ausführen.

Bei der Migration von Unternehmen zu Cloud-basierten Umgebungen spielt SaaS eine entscheidende Rolle bei der Ermöglichung dieses Übergangs. In den USA kam es zu einem massiven Wandel in der IT-Infrastruktur, wobei SaaS-Anwendungen als agiler, skalierbarer und kosteneffektiver gelten als Software vor Ort. Laut Branchenexperten haben rund 90 % der US-amerikanischen Unternehmen irgendeine Form von Cloud-Lösungen eingeführt, wobei SaaS das beliebteste Bereitstellungsmodell ist. Darüber hinaus nutzen 79 % der Unternehmen in den USA cloudbasierte Anwendungen für Funktionen wie CRM, Personalmanagement und Buchhaltung. Startups in den USA haben in den letzten Jahren massive Risikokapitalinvestitionen (VC) angezogen. Dieser Kapitalzufluss hat Innovationen vorangetrieben, insbesondere in aufstrebenden Bereichen wie KI-gestütztem SaaS, Automatisierung und Datenanalyse. Im Jahr 2023 gab es in den USA über 60 SaaS-Einhörner.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 69,43 Milliarden US-Dollar geschätzt und machte 22,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 86,06 Milliarden US-Dollar erreichen, was auf die Nachfrage nach mehr Widerstandsfähigkeit und Agilität bei Unternehmen zurückzuführen ist, die voraussichtlich Cloud-Lösungen einführen werden. Industrie- und Entwicklungsländer wie China, Japan und Indien haben maßgeblich dazu beigetragen, die Einführung cloudbasierter Technologien in der Region zu erleichtern. Der chinesische Markt umfasst 19,44 Milliarden US-Dollar, während Indien einen Wert von 17,25 Milliarden US-Dollar hat, und der Markt in Japan wird voraussichtlich im Jahr 2026 17,05 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 60,04 Milliarden US-Dollar, was 19,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 70,81 Milliarden US-Dollar erreichen wird, da die wichtigsten Akteure der Region Fortschritte bei den Lösungen erzielen. Auch die privaten und staatlichen Unternehmen der Region erhöhen ihre Investitionen, um die Akzeptanz von Cloud-Lösungen zu steigern. Beispielsweise investierte Google Cloud 1,2 Milliarden US-Dollar in sein deutsches Cloud-Computing-Programm. Ziel der Investition war die Erweiterung der deutschen Cloud-Infrastruktur um ein Rechenzentrum in Berlin. Laut Branchenexperten nutzen 65 % der europäischen Unternehmen SaaS-Lösungen für Kernfunktionen wie zKundenbeziehungsmanagement (CRM), Finanzmanagement und Personalwesen (HR). Im Gegensatz dazu nutzten im Jahr 2017 nur 40 % der europäischen Unternehmen Cloud-Lösungen. Nach Angaben der Europäischen Kommission nutzen 63 % der europäischen KMU mindestens eine cloudbasierte Anwendung, wobei 43 % SaaS-Lösungen für Geschäftsabläufe wie Buchhaltung, Projektmanagement und Marketingautomatisierung nutzen. Der britische Markt umfasst 12,93 Milliarden US-Dollar, während der deutsche Markt einen Wert von 14,81 Milliarden US-Dollar hat und der französische Markt im Jahr 2026 voraussichtlich 13,19 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 15,14 Milliarden US-Dollar, was 4,80 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 18,43 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika dürften in den kommenden Jahren aufgrund erhöhter Investitionen von Cloud-Service-Anbietern ein deutliches Wachstum verzeichnen. Staatliche Investitionen während der Pandemie in groß angelegte Smart-City- und öffentliche Verwaltungsprojekte sowie die Verfügbarkeit einer breiten Palette von Rechenzentrums- und Managed-Service-Alternativen werden die Einführung neuer Technologien unterstützen. Es wird erwartet, dass diese Faktoren auch die Nutzung von Cloud Computing im Nahen Osten vorantreiben werden. Der GCC-Markt beläuft sich im Jahr 2025 auf 7,14 Milliarden US-Dollar.

Südamerika und Lateinamerika

Das Marktwachstum in Südamerika war in den letzten Jahren erheblich und belief sich im Jahr 2025 auf 22,90 Milliarden US-Dollar, angetrieben durch zunehmende Bemühungen zur digitalen Transformation, den Aufstieg vonCloud-Computingund ein wachsendes Startup-Ökosystem. Laut PwC-Bericht haben rund 65 % der südamerikanischen Unternehmen mindestens eine Lösung in ihren Betrieb integriert, wobei Customer Relationship Management (CRM) und Enterprise Resource Planning (ERP) die häufigsten Anwendungen sind.

Im Jahr 2025 betrug der lateinamerikanische Markt 22,9 Milliarden US-Dollar, was 7,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 27,59 Milliarden US-Dollar wachsen.

Wettbewerbsumfeld: Hauptakteure konzentrieren sich auf Innovation und strategische Expansion

Führende Unternehmen bieten branchenübergreifend Software als Service an. Wichtige Marktteilnehmer entwickeln neue Lösungen, aktualisieren Tools und Technologien und erweitern ihren Anwendungsbereich, um ihre technologischen Fähigkeiten zu verbessern. Durch die Zusammenarbeit gewinnen Unternehmen Fachwissen und erweitern ihr Geschäft, indem sie einen großen Kundenstamm erreichen. Hauptakteure konzentrieren sich darauf, ihren Marktanteil und ihre Kundenreichweite durch strategische Akquisitionen zu erhöhen.

Lange Liste der untersuchten Unternehmen:

- Microsoft Corporation (USA)

- SAP SE (Deutschland)

- IBM Corporation(UNS.)

- Oracle Corporation(UNS.)

- HPE (USA)

- ServiceNow(UNS.)

- TCS (Indien)

- Google LLC (USA)

- Cisco Systems, Inc. (USA)

- Infosys (Indien)

- Babbel (Deutschland)

- Zoho Corporation(Indien)

- Workiva (Deutschland)

- Tencent Holdings (China)

- Trend Micro (Japan)

…und mehr

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024:Workiva kündigte die Datenintegration zwischen mehr als 100 Cloud-, On-Premise- und SaaS-Anwendungen an, darunter Oracle Enterprise Resource Planning (ERP) Cloud und seine Wdesk-Plattform.

- Oktober 2024:Salesforce hat ein neues Angebot namens Government Cloud Premium, Software as a Service und Platform as a Service (PaaS) eingeführt. Dieses Angebot bietet nationalen Sicherheits- und Geheimdienstorganisationen in den USA eine dedizierte Umgebung für die Anwendungsentwicklung mit No-Code-, Low-Code- und Pro-Code-Optionen. Es unterstützt außerdem die Automatisierung von Arbeitsabläufen und verfügt über eine API-First-Architektur, die die Integration verschiedener Regierungssysteme und -tools erleichtert.

- September 2024:Palo Alto Networks hat die Software-as-a-Service-Assets QRadar von IBM übernommen, was die strategische Allianz stärkt und es mehr Unternehmen ermöglicht, von ihren gemeinsamen Sicherheitsabläufen der nächsten Generation und KI-gestützten Lösungen zu profitieren.

- Mai 2023:Stibo Systems, ein Anbieter von Stammdatenverwaltungssoftware, ist dem Partnerprogramm von Microsoft als unabhängiger Software-Exporteur beigetreten, um cloudbasierte Software as a Service auf Microsoft Azure zu erstellen und zu hosten. Stibo Systems verbesserte seine Cloud-Dienste mit der Unterstützung und Anleitung von Microsoft. Diese Integration würde Kunden dabei helfen, die kurz- und langfristige Leistung ihrer Cloud-Investitionen und -Ressourcen zu verbessern.

- Februar 2023:Oracle, das weltweit größte Cloud-Unternehmen, hat Banking Cloud Services auf den Markt gebracht, eine neue Reihe komponierter und aufgebauter Bankdienstleistungen. Mithilfe der cloudbasierten Software-as-a-Service-Lösung von Oracle können Privat- und Firmenbanken ihre Bankanwendungen optimieren, um den Kundenanforderungen gerecht zu werden.

Investitionstrends: Risikokapital und öffentliche Marktaktivitäten treiben das SaaS-Wachstum voran

Im Laufe der Jahre hat SaaS erhebliche Risikokapitalfinanzierungen (VC), Private Equity und öffentliche Marktinvestitionen angezogen, was Innovationen und die Entstehung neuer Marktführer vorangetrieben hat. Die SaaS-Branche hat vor allem in den letzten fünf bis sechs Jahren kontinuierlich große Mengen an Risikokapitalfinanzierungen (VC) angezogen. Startups sammeln in frühen und späten Finanzierungsrunden häufig beträchtliche Summen ein, was zu einer schnellen Skalierung und globalen Expansion beiträgt. Im Jahr 2021 stieg die weltweite SaaS-Finanzierung auf ein Allzeithoch, wobei Startups in mehr als 1.500 Deals über 50 Milliarden US-Dollar an Risikokapital einsammelten. In den Jahren 2020 und 2021 entschieden sich mehrere Unternehmen für Fusionen mit SPACs als Alternative zu traditionellen Börsengängen. Diese Methode ermöglichte ihnen den Börsengang mit weniger behördlicher Kontrolle und schnellerem Zugang zu Kapital. DigitalOcean, ein SaaS-Anbieter für Cloud-Infrastruktur, ging 2021 über eine Fusion von Special Purpose Acqusition Companies (SPAC) an die Börse und sammelte dabei 775 Millionen US-Dollar ein. Unity Software, ein SaaS-Unternehmen mit Schwerpunkt auf Spieleentwicklung, fusionierte mit einem SPAC und sammelte im Jahr 2020 1,3 Milliarden US-Dollar.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine umfassende Analyse, die wichtige Aspekte wie führende Unternehmen, Produktangebote und Anwendungen abdeckt. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus untersucht der Bericht verschiedene Faktoren, die das Marktwachstum in den letzten Jahren vorangetrieben haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 18,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellungstyp, Anwendung, Unternehmenstyp, Branche und Region |

|

Segmentierung |

Nach Bereitstellungstyp

Auf Antrag

Nach Unternehmenstyp

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Microsoft Corporation (USA), IBM (USA), Cisco System (USA), Alphabet Inc. (USA), Amazon.com, Inc. (USA), Salesforce (USA), Service Now (USA), Fujitsu (Japan), SAP SE (Deutschland), Infosys (Indien), TCS (Indien) und Accenture Plc (Irland) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.482,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 315,68 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,7 % wachsen.

Der öffentliche Bereitstellungstyp ist hinsichtlich des Marktanteils führend.

Die steigende Nachfrage nach Multi-Cloud- und Hybrid-Cloud-Einführungen ist ein Schlüsselfaktor für die Ankurbelung des Marktwachstums.

Microsoft Corporation, IBM, Cisco System, SAP SE, Salesforce und Accenture sind die Top-Player auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 46,9 % im Jahr 2025.

Nach Branchen wird erwartet, dass der Gesundheitssektor im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nachfolgend finden Sie eine Liste der untersuchten Unternehmen, um die Marktgröße abzuschätzen und/oder das Marktökosystem zu verstehen

Diese Liste bedeutet nicht unbedingt, dass alle unten aufgeführten Unternehmen im Bericht vorgestellt werden. Der Bericht enthält nur Profile der Top-10-Spieler basierend auf Umsatz/Marktanteil.

Software-as-a-Service-Markt

- Cisco Systems, Inc.

- Nokia

- Widrigkeit

- Proceedix

- Verbessert

- TalentLyft

- Omilia

- Smartlook

- Templafy

- Dashbird

- MeetingPackage

- Willkommen im Dschungel

- FinCompare

- Hosthub

- Talentuno

- 50Fähigkeiten

- SailPoint-Technologien

- Cloudmore

- 10Perlen

- Salesforce

- Microsoft

- Adobe Creative Cloud

- FreshBooks

- Paychex

- Xero

- Zendesk

- RingCentral

- ServiceNow

- Werktag

- Twilio

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf