Marktgröße, Anteil und Branchenanalyse für modulare Rechenzentren, nach Komponente (Funktionsmodullösungen und -dienste), nach Anwendung (Notfalldatenspeicherung, temporäre Speichererweiterung, Notfallwiederherstellung, Edge Computing und andere), nach Rechenzentrumsgröße (kleines und mittleres Rechenzentrum und großes Rechenzentrum), nach Branche (BFSI, IT und Telekommunikation, Regierung, Gesundheitswesen, Medien und Unterhaltung, andere) und regionale Prognose, 2026–2034

Marktgröße und Ausblick für modulare Rechenzentren

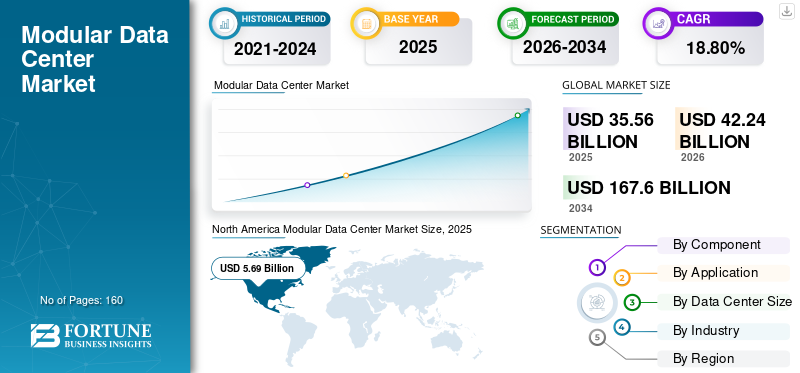

Die globale Marktgröße für modulare Rechenzentren wurde im Jahr 2025 auf 35,56 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 42,24 Milliarden US-Dollar im Jahr 2026 auf 167,60 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 18,80 % aufweist. Der Markt für modulare Rechenzentren wandelt sich von einer Nischen-Bereitstellungsalternative zu einem strategischen Infrastrukturmodell zur Unterstützung verteilter digitaler Ökosysteme. Unternehmen legen zunehmend Wert auf Bereitstellungsgeschwindigkeit, Skalierbarkeit, Flexibilität und vorhersehbare Kapitalausgabenstrukturen und positionieren modulare Architekturen als praktische Antwort auf die steigende Rechennachfrage.

Die Marktgröße modularer Rechenzentren wird hauptsächlich durch die steigende Nachfrage nach fortschrittlichen vorgefertigten und umweltfreundlichen Rechenzentrumsinfrastrukturen in der IT- und Telekommunikationsbranche, dem Gesundheitswesen und anderen Branchen bestimmt. Die Marktexpansion ist eng mit der Hyperscale-Cloud-Erweiterung, dem Einsatz von Edge-Computing und digitalen Transformationsprogrammen für Unternehmen verbunden. Im Gegensatz zu herkömmlichen Anlagen, die längere Bauzeiten erfordern, ermöglichen vorgefertigte Modulsysteme die Betriebsbereitschaft innerhalb deutlich kürzerer Umsetzungszyklen. Diese Fähigkeit wird in latenzempfindlichen und schnell wachsenden Datenumgebungen immer wichtiger. Die steigende Nachfrage nach Lösungen und Diensten wie cloudbasierter Vernetzung,Künstliche Intelligenz (KI), Robotik und Automatisierung und andere haben Anbieter bei der Entwicklung modularer Rechenzentren unterstützt.

Die Akzeptanzmuster deuten auf eine wachsende Präferenz von Unternehmen hin, die eine schrittweise Skalierung anstelle großer Vorabinvestitionen in die Infrastruktur anstreben. Modulare Bereitstellungsmodelle reduzieren die Komplexität des Standortaufbaus und ermöglichen gleichzeitig eine schrittweise Erweiterung, die an das Arbeitslastwachstum angepasst ist. Aus Marktanteilssicht behalten integrierte Lösungsanbieter, die vorgefertigte Module, Stromverteilung, Kühlarchitektur und Lebenszyklusdienste kombinieren, einen Wettbewerbsvorteil. Käufer bewerten Anbieter zunehmend auf der Grundlage der Bereitstellungszuverlässigkeit, der Energieleistungskennzahlen und der Interoperabilität mit Hybrid-Cloud-Umgebungen.

Die Wachstumsaussichten für den Markt für modulare Rechenzentren werden weiterhin durch strukturelle Digitalisierungstrends und nicht durch zyklische Infrastrukturausgaben gestützt. Allerdings beeinflussen Lieferkettenabhängigkeiten bei elektrischen Komponenten und Kühlgeräten weiterhin die Projektzeitpläne. Die Investitionsdynamik ist besonders in Edge-Computing-Korridoren, Industriecampussen, Remote-Betrieben und aufstrebenden digitalen Volkswirtschaften sichtbar, in denen die traditionelle Hyperscale-Entwicklung nach wie vor unpraktikabel ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für modulare Rechenzentren

- Marktgröße 2025: 35,56 Milliarden US-Dollar

- Marktgröße 2026: 42,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 167,60 Milliarden US-Dollar

- CAGR: 18,80 % von 2026–2034

- Nordamerika hatte im Jahr 2025 den dominierenden Anteil am Markt für modulare Rechenzentren.

- Das Dienstleistungssegment hatte im Jahr 2025 einen Anteil von 69,1 % am weltweiten Marktanteil.

- Funktionsmodullösungen stellten das größte Komponentensegment im Markt dar.

Nordamerika

Nordamerika bleibt der etablierteste regionale Markt, angetrieben durch Hyperscale-Expansion und Investitionen in die Cloud-Infrastruktur.

Asien-Pazifik

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region sein, unterstützt durch die zunehmende Akzeptanz bei KMU und Start-ups.

Europa

Aufgrund steigender Investitionen in die sichere Rechenzentrumsinfrastruktur wird Europa im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,8 % wachsen.

UNS.

Starke Investitionen in KI-Infrastruktur, Cloud-Dienste und Edge Computing treiben weiterhin das Marktwachstum voran.

Japan

Es wird erwartet, dass der Markt für modulare Rechenzentren im Jahr 2025 ein Volumen von 0,91 Milliarden US-Dollar erreichen wird, unterstützt durch Initiativen zur Katastrophenresistenz und zur industriellen Automatisierung.

Mehr lesen

Markttrends für modulare Rechenzentren

Steigende Nachfrage nach umweltfreundlichen Rechenzentren zur Steigerung des Wachstums

Einer der wichtigsten Trends in Schwellenländern ist die zunehmende Einführung fortschrittlicher grüner Rechenzentren in entwickelten Ländern wie den USA, Kanada, Großbritannien, Frankreich und anderen. Eine umweltfreundliche Rechenzentrumslösung wird durch hoch energieeffiziente Geräte und ein Managementsystem ermöglicht, das Unternehmen maximale Effizienz und minimale Umweltbelastung bietet. Es wird erwartet, dass die steigenden Investitionen in die Entwicklung fortschrittlicher grüner Rechenzentren in Ländern wie Indien, Südkorea, Australien, Saudi-Arabien, Brasilien und anderen die Marktgröße im Prognosezeitraum steigern werden. Beispielsweise kündigte Apple, Inc. im Januar 2018 eine Investition von rund 10 Milliarden US-Dollar für verschiedene Rechenzentrumsprojekte an. Das Unternehmen entwickelte ein fortschrittliches grünes Rechenzentrum, das auf grünen Energiekonzepten basiert.

Die modulare Rechenzentrumsbranche durchläuft einen strukturellen Wandel, der durch sich weiterentwickelnde Computerarchitekturen und Nachhaltigkeitsprioritäten vorangetrieben wird. Ein prominenter Trend ist die Integration von High-Density-Computing-Funktionen zur Unterstützung von Arbeitslasten mit künstlicher Intelligenz und maschinellem Lernen. Der Einsatz von Flüssigkeitskühlung wird zunehmend in modulare Designs integriert, um der steigenden Rack-Leistungsdichte gerecht zu werden. Anbieter integrieren fortschrittliche Wärmemanagementsysteme während der Werksmontage und verbessern so die Betriebszuverlässigkeit und die Energieleistung.

Ein weiterer bedeutender Trend auf dem Markt für modulare Rechenzentren ist die Erweiterung von Edge-Ready-Standardmodulen. Unternehmen setzen kompakte Infrastruktureinheiten in Logistikzentren, Produktionsumgebungen und Smart-City-Ökosystemen ein. Bei diesen Einsätzen stehen Ausfallsicherheit und autonome Betriebsfähigkeit im Vordergrund. Auch die Interoperabilität hybrider Clouds hat sich als entscheidende Anforderung herausgestellt. Modulare Einrichtungen integrieren zunehmend Orchestrierungsplattformen und ermöglichen so eine nahtlose Workload-Mobilität zwischen der lokalen Infrastruktur und öffentlichen Cloud-Umgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Marktdynamiken

Markttreiber

Zunehmende Akzeptanz cloudbasierter Lösungen durch KMU zur Förderung des Wachstums

Die zunehmende Akzeptanz cloudbasierter Lösungen und Dienste gilt als einer der Haupttreiber für den Markt. Regierungen und große Organisationen konzentrieren sich auf die Einführung fortschrittlicher Cloud-Lösungen und -Anwendungen. Um eine enorme Menge an Informationen zu speichern, konzentrieren sich wichtige Akteure auf dem Weltmarkt auf die Entwicklung fortschrittlicher modularer Rechenzentren, die mit immersiven Technologien ausgestattet sind. Beispielsweise investierte GI Partners im Januar 2019 in die Entwicklung der Technologieinfrastruktur und kaufte zwei Rechenzentren von NTT Data. Darüber hinaus kündigte CyberPower Systems (USA), Inc. im März 2018 die Einführung der cloudbasierten Software Power Panel für USV-Systeme an. Diese cloudbasierte Software unterstützt Benutzer bei der Fernüberwachung und -steuerung unbeaufsichtigter Computerabschaltungen.

Weiterentwicklung von Technologien wie z5G-Infrastruktur, Big Data,Internet der Dinge (IoT), und andere dürften die Nachfrage nach modularen Rechenzentren ankurbeln.

Das schnelle Wachstum digitaler Workloads verändert weiterhin die Strategien zur Infrastrukturbereitstellung in Unternehmen und Cloud-Betreibern. Unternehmen benötigen zunehmend skalierbare Computerumgebungen, die schnell auf schwankende Nachfragebedingungen reagieren können. Modulare Rechenzentren erfüllen diese Anforderung durch standardisierte Vorfertigung und beschleunigte Inbetriebnahmezeitpläne. Der Ausbau von Edge-Computing-Ökosystemen stellt einen wichtigen Nachfragekatalysator dar. Anwendungen wie autonome Systeme, industrielle Automatisierung und Echtzeitanalysen erfordern lokalisierte Verarbeitungskapazität in der Nähe von Datenquellen. Modulare Lösungen ermöglichen den Einsatz in beengten oder abgelegenen Umgebungen, in denen herkömmliche Einrichtungen wirtschaftlich ineffizient bleiben.

Auch die Modernisierung der Telekommunikation trägt wesentlich zum Wachstum des Marktes für modulare Rechenzentren bei. Die Netzwerkinfrastruktur der fünften Generation erfordert verteilte Verarbeitungsknoten, die Dienste mit geringer Latenz unterstützen. Betreiber bevorzugen modulare Systeme aufgrund vorhersehbarer Installationszeitpläne und geringerer technischer Komplexität. Überlegungen zur Energieeffizienz unterstützen die Einführung zusätzlich. Vorgefertigte Anlagen integrieren optimierte Kühldesigns und fortschrittliche Energiemanagementsysteme, die unter kontrollierten Herstellungsbedingungen entwickelt wurden. Dies verbessert die Betriebskonsistenz im Vergleich zur vor Ort erstellten Infrastruktur.

Marktbeschränkungen

Mangelndes Bewusstsein behindert die Einführung des Produkts

Obwohl das Rechenzentrum mehrere Vorteile bietet, ist die Mehrheit der Benutzer auf Dienste vor Ort angewiesen. Darüber hinaus wird erwartet, dass die hohen Implementierungskosten und das mangelnde Bewusstsein für modulare Rechenzentren, vor allem in ländlichen Gebieten oder dort, wo Netzwerkkonnektivität und IT-Dienste nicht verfügbar sind, das Wachstum des Marktes behindern. Andere Faktoren wie die Virtualisierung von Rechenzentren und restriktive Formen dürften das Wachstum des Marktes behindern.

Trotz der starken Akzeptanzdynamik beeinflussen weiterhin mehrere strukturelle Einschränkungen die Entscheidungen zur Bereitstellung modularer Rechenzentren. Der Investitionsbedarf bleibt erheblich, insbesondere für Installationen mit hoher Dichte, die fortschrittliche Kühlung und redundante Stromversorgungsinfrastruktur umfassen. Die Komplexität von Transport und Logistik stellt eine weitere betriebliche Einschränkung dar. Große vorgefertigte Module erfordern eine spezielle Handhabung, die eine Koordination und Infrastrukturbereitschaft an den Einsatzorten ermöglicht. In abgelegenen oder städtischen Umgebungen kommt es gelegentlich zu Installationsproblemen, die sich auf die Lieferzeiten auswirken.

Auch bei Unternehmenskäufern, die von alten Einrichtungen umsteigen, bestehen weiterhin Bedenken hinsichtlich der Integration. Die Kompatibilität zwischen modularen Einheiten und der vorhandenen Informationstechnologie-Infrastruktur erfordert möglicherweise zusätzliche Anpassungen oder eine Neugestaltung des Systems. Diese Faktoren erhöhen die Komplexität der Implementierung für bestimmte Organisationen. Abhängigkeiten in der Lieferkette wirken sich zunehmend auf die Zeitpläne für die Projektausführung aus. Bei kritischen Komponenten wie Schaltanlagen, Kühlsystemen und halbleitergesteuerten Überwachungsgeräten kommt es regelmäßig zu Verzögerungen bei der Beschaffung. Längere Vorlaufzeiten können die Vorteile der Bereitstellungsgeschwindigkeit, die typischerweise mit modularem Aufbau verbunden sind, ausgleichen.

Marktchancen

Es besteht ein erhebliches Chancenpotenzial, da die Nachfrage nach digitaler Infrastruktur über die traditionellen Hyperscale-Standorte in Großstädten hinaus wächst. Schwellenländer benötigen zunehmend schnelle Bereitstellungslösungen, die den wachsenden digitalen Dienstleistungsverbrauch unterstützen können. Die Erweiterung des Edge-Computing stellt einen der größten Chancenbereiche auf dem Markt für modulare Rechenzentren dar. Branchen wie Fertigung, Energie und Transport benötigen lokale Analysefunktionen zur Unterstützung der betrieblichen Entscheidungsfindung.

Auch staatliche Initiativen zur digitalen Souveränität schaffen günstige Investitionsbedingungen. Mehrere Länder streben den Ausbau der inländischen Infrastruktur an, um die Datenkontrollrahmen und die Cybersicherheitsresilienz zu stärken. Modulare Bereitstellungsmodelle ermöglichen eine schnellere Implementierung im Vergleich zu großen herkömmlichen Anlagen. Remote-Industriebetriebe stellen ein weiteres wachsendes Chancensegment dar. Bergbaubetriebe, Offshore-Energieplattformen und Verteidigungsanlagen erfordern robuste Computerumgebungen, die unter anspruchsvollen Umgebungsbedingungen arbeiten.

Chancen ergeben sich auch aus nachhaltigkeitsorientierten Programmen zur Modernisierung der Infrastruktur. Organisationen, die CO2-Reduktionsziele verfolgen, bewerten zunehmend modulare Systeme, die für Energieeffizienz und die Integration erneuerbarer Energien optimiert sind.

SEGMENTIERUNGSANALYSE

Durch Komponentenanalyse

Funktionsmodullösungen halten hohe Marktanteile dank zunehmender Akzeptanz von Komplett- und Einzellösungen

Basierend auf der Komponente wird der Markt in Funktionsmodullösungen und Dienstleistungen unterteilt.

Funktionsmodullösungen

Es wird erwartet, dass die Funktionsmodullösungen den größten Marktanteil im Bereich modularer Rechenzentren abdecken. Dieses Wachstum ist auf die zunehmende Akzeptanz von Kollokationslösungen wie All-in-One und Individual zurückzuführen, die von den Marktteilnehmern angeboten werden. Funktionsmodullösungen stellen das strukturelle Rückgrat des Marktes für modulare Rechenzentren dar und umfassen vorgefertigte Leistungsmodule, Kühlsysteme, Informationstechnologie-Racks, Überwachungsinfrastruktur und integrierte Gehäusearchitekturen. Unternehmen legen zunehmend Wert auf werksgefertigte Module, da kontrollierte Fertigungsumgebungen die Zuverlässigkeit verbessern und die technischen Risiken vor Ort verringern.

Das Nachfragewachstum in diesem Segment steht in engem Zusammenhang mit der Hyperscale-Expansion und den Strategien für hybride Unternehmensinfrastrukturen. Betreiber suchen nach standardisierten Bereitstellungseinheiten, die über geografisch verteilte Standorte hinweg eine vorhersehbare Leistung erbringen können. Modulare Stromverteilung und Kühlintegration reduzieren die Unsicherheit bei der Inbetriebnahme und ermöglichen gleichzeitig eine wiederholbare Skalierung der Infrastruktur.

High-Density-Computing-Anforderungen verändern auch die Lösungsarchitektur. Workloads mit künstlicher Intelligenz und beschleunigte Rechencluster erfordern fortschrittliche Wärmemanagementsysteme, die während der Herstellungsphase integriert werden, und nicht nachträgliche Nachrüstungen. Anbieter, die in der Lage sind, integrierte Flüssigkeitskühlungs- oder Hybridkühlmodule zu liefern, behalten einen Wettbewerbsvorteil.

Dienstleistungen

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit der höchsten CAGR wachsen wird, was auf die zunehmende Akzeptanz öffentlicher Cloud-Dienste bei Start-ups und KMU zurückzuführen ist. Es wird erwartet, dass es im Jahr 2025 69,1 % des weltweiten Marktanteils ausmacht. Dienstleistungen werden innerhalb der Marktanteilsstruktur modularer Rechenzentren immer einflussreicher, da Käufer der Zuverlässigkeit des Lebenszyklus gegenüber der Beschaffung eigenständiger Infrastruktur Vorrang einräumen. Zu den Serviceangeboten gehören in der Regel Designberatung, Bereitstellungstechnik, Fernüberwachung, Wartung und Betriebsoptimierung. Unternehmenskunden fehlt zunehmend das interne Fachwissen, das für die Verwaltung verteilter modularer Infrastrukturnetzwerke erforderlich ist. Da sich die Bereitstellungen über mehrere Standorte erstrecken, wird eine zentrale Verwaltung unerlässlich. Anbieter, die integrierte Service-Ökosysteme anbieten, verbessern die Betriebskontinuität und stärken gleichzeitig langfristige Kundenbeziehungen.

Besonders wichtig bleiben weiterhin Installations- und Inbetriebnahmedienstleistungen. Obwohl modulare Systeme die Konstruktionskomplexität reduzieren, erfordert eine erfolgreiche Bereitstellung immer noch elektrische Integration, Netzwerkkonfiguration und Compliance-Validierung. Der professionelle Serviceeinsatz reduziert das Betriebsrisiko während der Bereitstellungsphasen. Die Akzeptanz von Managed Services nimmt weiter zu, da Unternehmen auf Infrastruktur-Outsourcing-Modelle umsteigen. Durch die Analyse künstlicher Intelligenz unterstützte Fernüberwachung ermöglicht eine vorausschauende Wartung und eine verbesserte Betriebszeitleistung.

Durch Anwendungsanalyse

Das Segment der temporären Speichererweiterung wird aufgrund der zunehmenden Verbreitung von IT- und Kühlmodulen den größten Marktanteil halten

Basierend auf der Anwendung wird der Markt in Notfalldatenspeicherung, temporäre Speichererweiterung, Notfallwiederherstellung undEdge-Computing, und andere.

Notfalldatenspeicherung

Schätzungen zufolge wird das Segment Notfalldatenspeicherung im Jahr 2025 einen Wert von 7,89 Milliarden US-Dollar erreichen. Notfalldatenspeicherungsanwendungen stellen eine kritische Bereitstellungskategorie dar, die durch den zunehmenden Fokus der Organisation auf betriebliche Belastbarkeit vorangetrieben wird. Unternehmen im Finanz-, Gesundheits- und Regierungssektor benötigen eine schnelle Aktivierung der Infrastruktur nach Cybervorfällen, Systemausfällen oder natürlichen Störungen. Modulare Rechenzentren bieten sofortige Ersatzkapazität ohne lange Bauzeiten. Ihr transportables Design ermöglicht den Einsatz in der Nähe betroffener Einrichtungen oder temporärer Einsatzzonen. Diese Flexibilität stärkt die Katastrophenvorsorgestrategien erheblich.

Der Druck zur Einhaltung gesetzlicher Vorschriften beschleunigt die Einführung zusätzlich. Branchen, die mit sensiblen Daten umgehen, müssen Kontinuitätsrahmen aufrechterhalten, die eine schnelle Wiederherstellung ermöglichen. Modulare Installationen helfen Unternehmen dabei, strenge Ziele für die Wiederherstellungszeit zu erreichen. Besonders stark bleibt die Nachfrage in Regionen, die klimabedingten Störungen ausgesetzt sind und in denen die Widerstandsfähigkeit der Infrastruktur zu einer strategischen Investitionspriorität geworden ist.

Temporäre Speichererweiterung

Es wird erwartet, dass der Ausbau der temporären Lagerung den größten Marktanteil haben wird. Das Wachstum in diesem Segment ist auf die zunehmende Akzeptanz von IT-, Strom- und Kühlmodulen für große Rechenzentren in allen Unternehmen zurückzuführen. Anwendungen zur temporären Speichererweiterung gewinnen zunehmend an Bedeutung, da Unternehmen unvorhersehbare Arbeitslastspitzen erleben. Digitale Events, saisonale Handelsnachfrage oder Infrastrukturmigrationsprojekte erfordern häufig kurzfristige Rechenkapazitäten. Herkömmlichen Einrichtungen mangelt es an Flexibilität für eine vorübergehende Skalierung. Modulare Einheiten stellen eine einsetzbare Infrastruktur bereit, die in Übergangszeiten der Nachfrage betriebsfähig ist, bevor sie an einen anderen Ort verlegt oder neu eingesetzt werden.

Auch Cloud-Migrationsinitiativen tragen zur Nachfrage bei. Unternehmen, die Altsysteme modernisieren, benötigen häufig eine Übergangsinfrastruktur, die schrittweise Übergänge unterstützt.

Notfallwiederherstellung

Disaster Recovery ist eine der am schnellsten wachsenden Anwendungen, die das Wachstum des Marktes für modulare Rechenzentren unterstützt. Unternehmen setzen zunehmend geografisch getrennte Backup-Infrastrukturen ein, um systemische Betriebsrisiken zu mindern. Vorgefertigte Anlagen ermöglichen eine schnelle Inbetriebnahme an sekundären Standorten bei gleichzeitiger Beibehaltung standardisierter Leistungskonfigurationen. Die Replikationsfunktion gewährleistet Kontinuität über verteilte Unternehmensnetzwerke hinweg.

Finanzinstitute und Regierungsbehörden bleiben aufgrund der Anforderungen an die regulatorische Widerstandsfähigkeit weiterhin wichtige Anwender. Zunehmende Ransomware-Bedrohungen stärken die Investitionsgerechtigkeit für redundante Computerumgebungen, die durch modulare Bereitstellungen unterstützt werden.

Edge-Computing

Edge Computing hat sich zum transformativsten Anwendungssegment im Markt für modulare Rechenzentren entwickelt. Echtzeitverarbeitungsanforderungen in autonomen Systemen, intelligenter Fertigung und Telekommunikationsnetzwerken erfordern eine lokalisierte Infrastruktur. Latenzempfindliche Anwendungen können sich nicht ausschließlich auf zentralisierte Hyperscale-Umgebungen verlassen. Modulare Einrichtungen ermöglichen eine Bereitstellung näher an Benutzern oder Geräten und sorgen gleichzeitig für Zuverlässigkeit auf Unternehmensniveau.

Telekommunikationsanbieter, die 5G-Infrastruktur bereitstellen, sind wichtige Anwender. Auch industrielle Automatisierungsökosysteme sind zunehmend auf lokalisierte Analysefunktionen angewiesen. Es wird erwartet, dass die Ausweitung der Edge-Bereitstellung im gesamten Prognosezeitraum ein Haupttreiber für die Markttrends bei modularen Rechenzentren bleiben wird.

Durch Analyse der Rechenzentrumsgröße

Steigende Investitionen von Startups und KMU, Unterstützung des Marktwachstums

Basierend auf der Größe des Rechenzentrums wird der Markt in kleine und mittlere Rechenzentren sowie große Rechenzentren unterteilt.

Kleines und mittleres Rechenzentrum

Das kleine und mittlere Rechenzentrum dürfte aufgrund der zunehmenden Investitionen von Startups und KMU in die Einführung von Cloud-Diensten mit der maximalen CAGR wachsen. Aufgrund der zunehmenden Dezentralisierung des Rechenbedarfs dominieren kleine und mittlere modulare Rechenzentren das Bereitstellungsvolumen. Unternehmen setzen zunehmend lokalisierte Infrastrukturen ein, die den Filialbetrieb, regionale Analysen und betriebliche Technologiesysteme unterstützen. Kosteneffizienz spielt bei Einführungsentscheidungen eine wichtige Rolle. Kleinere modulare Konfigurationen ermöglichen eine schrittweise Skalierung, die an den Wachstumskursen des Unternehmens ausgerichtet ist. Unternehmen vermeiden große Vorabinvestitionen und behalten gleichzeitig die Flexibilität bei der Erweiterung.

Edge-Computing-Initiativen stärken dieses Segment erheblich. Telekommunikationsknoten, Logistikzentren und Smart-City-Infrastrukturen erfordern häufig kompakte Installationen, die für eingeschränkte physische Umgebungen optimiert sind. Auch die betriebliche Autonomie beeinflusst die Akzeptanz. Viele kleinere modulare Einsätze umfassen automatisierte Überwachungssysteme, wodurch der Personalbedarf vor Ort minimiert wird.

Großes Rechenzentrum

Das Segment der großen Rechenzentren dürfte aufgrund der steigenden Nachfrage großer Unternehmen nach Private Cloud eine beträchtliche Wachstumsrate aufweisen. Große modulare Rechenzentren gewinnen bei Hyperscale-Betreibern und Cloud-Anbietern, die nach schnelleren Erweiterungsalternativen suchen, an Bedeutung. Anstatt ganze Campusgelände gleichzeitig zu errichten, setzen Betreiber modulare Cluster schrittweise ein. Große Module unterstützen zunehmend die Trainingsinfrastruktur für künstliche Intelligenz, die Umgebungen mit hoher Leistungsdichte erfordert. Werkseitig integrierte Kühlsysteme verbessern die Vorhersehbarkeit des Einsatzes bei anspruchsvollen Arbeitslasten.

Staatliche Initiativen zur digitalen Infrastruktur unterstützen auch die Einführung großer modularer Einrichtungen, die für nationale Datensouveränitätsprogramme konzipiert sind. Trotz des höheren Investitionsbedarfs positioniert sich dieses Segment aufgrund seiner Skalierbarkeitsvorteile als wichtiger Faktor für das langfristige Wachstum des Marktes für modulare Rechenzentren.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach vorgefertigten Rechenzentren in der gesamten Endverbrauchsbranche zur Wachstumsförderung

Basierend auf der Branche ist der Markt in BFSI, IT und Telekommunikation, Regierung, Gesundheitswesen, Medien und Unterhaltung und andere unterteilt.

IT & Telekommunikation

Es wird erwartet, dass IT & Telekommunikation im Prognosezeitraum einen großen Anteil halten wird. Wichtige Marktteilnehmer konzentrieren sich auf die Entwicklung fortschrittlicher vorgefertigter Rechenzentren, um der steigenden Nachfrage in der IT- und Telekommunikationsbranche gerecht zu werden. Darüber hinaus wird erwartet, dass die zunehmenden Investitionen wichtiger Akteure das Wachstum des Marktes vorantreiben werden. Beispielsweise gab die General Insurance Corporation im April 2020 ihre Partnerschaft mit Equinix und Vantage Data Centers bekannt und investierte rund 2 Milliarden US-Dollar in die Entwicklung fortschrittlicher vorgefertigter Rechenzentren in allen europäischen Ländern.

Der IT- und Telekommunikationssektor ist der größte Anwender im Markt für modulare Rechenzentren. Cloud-Dienstanbieter und Telekommunikationsbetreiber benötigen eine skalierbare Infrastruktur, die verteilte Netzwerke unterstützt. 5G-Rollout- und Edge-Computing-Ökosysteme beschleunigen die Bereitstellungsaktivität auf den globalen Märkten erheblich.

BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

Finanzinstitute legen Wert auf die Stabilität der Infrastruktur, die Einhaltung gesetzlicher Vorschriften und die Transaktionsverarbeitung mit geringer Latenz. Modulare Bereitstellungen unterstützen die Backup-Infrastruktur und regionale Rechenzentren und verbessern so die Betriebskontinuität. Programme zur Ausweitung des digitalen Bankings und zur Vorbereitung auf Cybersicherheit verstärken weiterhin die Akzeptanzdynamik.

Regierung

Regierungen investieren zunehmend in modulare Einrichtungen zur Unterstützung digitaler Governance-Plattformen und einer souveränen Dateninfrastruktur. Die Fähigkeit zur schnellen Bereitstellung ermöglicht eine Erweiterung der Infrastruktur im Einklang mit öffentlichen Initiativen zur digitalen Transformation. Auch Verteidigungs- und Notfallbehörden nutzen modulare Bereitstellungen für betriebliche Flexibilität.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Gesundheitspflege

Gesundheitsorganisationen setzen modulare Systeme ein, die die Speicherung medizinischer Bildgebung, Forschungscomputer und den Notfallkontinuitätsbetrieb unterstützen. Anforderungen an die Datenvertraulichkeit fördern die lokale Bereitstellung der Infrastruktur und verbessern so die Compliance-Kontrolle. Krankenhauserweiterungsprojekte integrieren in Modernisierungsphasen zunehmend modulare Lösungen.

Medien und Unterhaltung

Content-Produktions- und Streaming-Plattformen erzeugen einen schwankenden Rechenbedarf, der eine skalierbare Infrastruktur erfordert. Modulare Bereitstellungen unterstützen temporäre Verarbeitungsumgebungen während umfangreicher Medienproduktionen oder Live-Übertragungen.

REGIONALE ANALYSE

North America Modular Data Center Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Basierend auf der Region wurde der Markt in fünf bemerkenswerte Regionen unterteilt, nämlich Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika.

Marktanalyse für modulare Rechenzentren in Nordamerika

Nordamerika stellt den etabliertesten regionalen Markt dar, der durch Hyperscale-Expansion, digitale Unternehmenstransformation und fortschrittliche Cloud-Infrastruktur-Ökosysteme unterstützt wird. Die starke Einführung von Edge Computing in den Telekommunikations- und Industriesektoren beschleunigt die Bereitstellungsnachfrage. Energieeffizienzvorschriften und Resilienzinvestitionen beeinflussen Beschaffungsentscheidungen zusätzlich. Durch nachhaltige Initiativen zur Modernisierung der Infrastruktur trägt die Region weiterhin einen erheblichen Anteil zum weltweiten Markt für modulare Rechenzentren bei.

Markt für modulare Rechenzentren in den Vereinigten Staaten

Die Vereinigten Staaten streben eine regionale Führungsrolle durch konzentrierte Cloud-Service-Anbieter, Investitionen in die Infrastruktur für künstliche Intelligenz und zunehmende Edge-Implementierungen an. Unternehmen setzen zunehmend modulare Systeme ein, um die Kapazitätserweiterung zu beschleunigen und gleichzeitig das Baurisiko zu verwalten. Digitale Infrastrukturprogramme des Bundes und verteidigungsbezogene Einsätze stärken die Nachfrage zusätzlich. Distributed-Computing-Strategien in den Bereichen Logistik, Fertigung und Telekommunikation unterstützen weiterhin das landesweite Wachstum des Marktes für modulare Rechenzentren.

Der Markt für modulare Rechenzentren in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 30,72 Milliarden US-Dollar erreichen. Der Analyse zufolge wird Nordamerika voraussichtlich einen großen Marktanteil erobern. Das Wachstum ist hauptsächlich auf die steigenden Investitionen der Regierung und wichtiger Akteure in die Entwicklung fortschrittlicher vorgefertigter Rechenzentren zurückzuführen. Der Datenzentrumskarte zufolge gab es im Jahr 2020 rund 1789 aktive Colocation-Rechenzentren in 50 Bundesstaaten der USA. Außerdem gibt es in Kanada rund 176 und in Mexiko rund 10 aktive Colocation-Rechenzentren.

Marktanalyse für modulare Rechenzentren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 21,1 % wächst. Das Wachstum ist vor allem auf die steigende Zahl von KMU und Startups in Ländern wie China, Indien, Indonesien, Südkorea und anderen zurückzuführen. Der Markt für modulare Rechenzentren in Japan wird im Jahr 2025 voraussichtlich einen geschätzten Wert von 0,91 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende regionale Chance dar, unterstützt durch die schnelle digitale Einführung und die zunehmende Internetdurchdringung. Schwellenländer benötigen zunehmend eine skalierbare Infrastruktur, die Cloud-Dienste und Unternehmensmodernisierung unterstützen kann. Der Ausbau der Telekommunikation und Smart-City-Programme beschleunigen die modulare Einführung. Die Flexibilität bei der Infrastrukturbereitstellung bleibt in geografisch unterschiedlichen Märkten besonders wertvoll und stärkt die Wachstumsdynamik des regionalen Marktes für modulare Rechenzentren.

Markt für modulare Rechenzentren in Japan

Die Marktentwicklung in Japan wird durch Katastrophenschutzplanung und die Einführung fortschrittlicher industrieller Automatisierung beeinflusst. Organisationen priorisieren eine Infrastruktur, die in der Lage ist, die Betriebskontinuität bei natürlichen Störungen aufrechtzuerhalten. Modulare Einrichtungen ermöglichen eine schnelle Bereitstellung bei gleichzeitiger Einhaltung der von Unternehmensbetreibern geforderten Zuverlässigkeitsstandards. Der Ausbau der Forschungsinfrastruktur für künstliche Intelligenz und die Modernisierung der Telekommunikation unterstützen weiterhin die stetige Marktnachfrage nach modularen Rechenzentren in technologieintensiven Sektoren.

Markt für modulare Rechenzentren in China

China zeigt eine starke Einführungsdynamik, die durch umfangreiche Investitionen in die digitale Infrastruktur und eine schnelle Erweiterung des Cloud-Ökosystems unterstützt wird. Die Nachfrage nach Edge-Computing im Zusammenhang mit industrieller Automatisierung und intelligenten Fertigungsinitiativen fördert die modulare Einführung. Das Wachstum des inländischen Technologieökosystems stärkt lokale Strategien zur Infrastrukturbereitstellung. Von der Regierung unterstützte Programme zum Ausbau der Dateninfrastruktur tragen weiterhin erheblich zum Wachstum des regionalen Marktes für modulare Rechenzentren bei.

Marktanalyse für modulare Rechenzentren in Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Es wird eine CAGR von 19,8 % prognostiziert. Das Wachstum ist auf die zunehmenden Investitionen der Unternehmen in den Aufbau sicherer Rechenzentren zurückzuführen. Beispielsweise plante KKR, ein globaler Investor, im Jahr 2020, rund 2,5 Milliarden US-Dollar in die Entwicklung von Rechenzentren in europäischen Ländern wie Deutschland, Frankreich und anderen zu investieren.

Die Einführung in Europa spiegelt die zunehmende Betonung von Nachhaltigkeits-Compliance- und Datensouveränitätsinitiativen wider. Organisationen legen Wert auf eine energieeffiziente Infrastruktur, die strenge Umweltleistungsstandards erfüllen kann. Der modulare Einsatz unterstützt eine schnellere Infrastruktureinführung in regulierten Märkten, die mit Land- und Genehmigungsbeschränkungen konfrontiert sind. Die Modernisierung der Telekommunikation und die regionale Cloud-Erweiterung tragen zu einem stetigen Wachstum des Marktanteils modularer Rechenzentren in den west- und nordeuropäischen Volkswirtschaften bei.

Markt für modulare Rechenzentren in Deutschland

Deutschland bleibt ein führender Bereitstellungsstandort, der durch die industrielle Digitalisierung und die starke Einführung der Enterprise-Cloud unterstützt wird. Initiativen zur Fertigungsautomatisierung erfordern zunehmend eine lokale Verarbeitungsinfrastruktur, die in der Nähe von Betriebsanlagen integriert ist. Energieoptimierungsstandards haben großen Einfluss auf Beschaffungsentscheidungen und fördern die modulare Einführung. Wachsende Investitionen in Edge-Computing-Korridore zur Unterstützung von Industrie-4.0-Anwendungen stärken weiterhin die Expansion des Marktes für modulare Rechenzentren innerhalb des Technologieinfrastruktur-Ökosystems des Landes.

Markt für modulare Rechenzentren im Vereinigten Königreich

Das Vereinigte Königreich zeigt einen zunehmenden modularen Einsatz, der durch Anforderungen an die Widerstandsfähigkeit von Finanzdienstleistungen und die wachsende Nachfrage nach digitaler Infrastruktur getrieben wird. Begrenzter städtischer Bauraum fördert die Einführung vorgefertigter Infrastrukturen, die eine schnelle Installation ermöglichen. Edge-Computing-Einsätze zur Unterstützung von Telekommunikations- und intelligenten Infrastrukturinitiativen beschleunigen die Nachfrage zusätzlich. Von der Regierung geförderte Investitionen in die digitale Wirtschaft stärken weiterhin das Wachstum des Marktes für modulare Rechenzentren in Unternehmen und im öffentlichen Sektor.

Marktanalyse für modulare Rechenzentren in Lateinamerika

Lateinamerika verzeichnet eine zunehmende Akzeptanz, da Unternehmen die digitale Infrastruktur modernisieren und gleichzeitig Bau- und Energiebeschränkungen bewältigen. Modulare Systeme bieten skalierbare Einsatzalternativen in sich entwickelnden digitalen Volkswirtschaften. Der Ausbau der Telekommunikation und die Digitalisierung des Finanzsektors unterstützen das Nachfragewachstum. Remote-Industriebetriebe, einschließlich Bergbau und Energieerzeugung, fördern zusätzlich Investitionen in die modulare Infrastruktur und stärken die langfristigen Entwicklungsaussichten für den Markt für modulare Rechenzentren.

Marktanalyse für modulare Rechenzentren im Nahen Osten und in Afrika

Für den Nahen Osten und Afrika wird ein moderates Wachstum prognostiziert. Die Investitionen im Nahen Osten und in Afrika nehmen erheblich zu, unterstützt durch die nationale Regierung, Cloud- und Colocation-Dienstleister sowie verschiedene Telekommunikationsunternehmen. Die Akzeptanz im Nahen Osten und in Afrika wird durch Smart-City-Initiativen, digitale Regierungsprogramme und zunehmende Investitionen in die Cloud-Infrastruktur vorangetrieben. Raue Umweltbedingungen begünstigen vorgefertigte Anlagen, die auf betriebliche Belastbarkeit ausgelegt sind. Die Digitalisierung des Energiesektors und die Anforderungen an Remote-Industrial-Computing beschleunigen die Bereitstellungsnachfrage weiter und unterstützen die schrittweise, aber stetige Expansion des Marktes für modulare Rechenzentren in aufstrebenden Infrastrukturzentren.

Es wird erwartet, dass sich Südamerika aufgrund steigender Investitionen in die Einführung von Cloud-Diensten in Ländern wie Brasilien, Argentinien, Peru und anderen mit erheblicher Wachstumsrate entwickeln wird.

Wettbewerbslandschaft der modularen Rechenzentrumsbranche

Marktteilnehmer konzentrieren sich auf Investitionen in F&E-Aktivitäten, um die Marktaussichten zu verbessern

Marktteilnehmer wie unter anderem IBM Corporation, Huawei Technologies Co., Ltd. und Alibaba Group streben die Umsetzung mehrerer kommerzieller Pläne und Strategien an. Diese kommerziellen Strategien würden Unternehmen dabei helfen, ihre weltweite Präsenz zu stärken und unkonventionelle Dienste für Endbenutzer oder Unternehmen bereitzustellen. Beispielsweise investierte die Alibaba Group im April 2020 rund 28 Milliarden US-Dollar in die Entwicklung fortschrittlicher Rechenzentren, die mit immersiven Technologien wie verbesserten Kühlsystemen, KI-Modulen, Hybrid Cloud und anderen ausgestattet sind. Ziel der Entwicklung der Rechenzentren ist die Unterstützung der digitalen Transformation im gesamten asiatisch-pazifischen Raum.

Der Wettbewerb auf dem Markt für modulare Rechenzentren ist durch die Konvergenz zwischen traditionellen Herstellern von Rechenzentrumsinfrastrukturen, Anbietern elektrischer Ausrüstung und integrierten Spezialisten für digitale Infrastruktur gekennzeichnet. Die Marktpositionierung hängt zunehmend von der Fähigkeit ab, End-to-End-Lösungen bereitzustellen, die vorgefertigte Architektur, Stromversorgungssysteme, Kühltechnologien und lebenszyklusbezogene Betriebsdienstleistungen kombinieren.

Führende Anbieter konzentrieren sich auf vertikal integrierte Angebote, die die Komplexität der Bereitstellung für Unternehmens- und Hyperscale-Kunden reduzieren. Käufer bewerten Lieferanten zunehmend nach Liefersicherheit, Skalierbarkeit, Flexibilität und betrieblicher Effizienz und nicht nur nach Hardwarepreisen. Standardisierungsfähigkeiten haben sich daher als wichtiger Differenzierungsfaktor herausgestellt, der die Dynamik des Marktanteils modularer Rechenzentren beeinflusst.

Große Infrastrukturanbieter sichern sich Vorteile durch etablierte Lieferketten und globale Servicenetzwerke. Ihre Fähigkeit, schlüsselfertige Bereitstellungen in mehreren Regionen bereitzustellen, stärkt das Beschaffungsvertrauen bei Unternehmens- und Regierungseinkäufern. Gleichzeitig gewinnen spezialisierte modulare Engineering-Unternehmen an Bedeutung, indem sie sich auf Edge Computing und maßgeschneiderte Bereitstellungen konzentrieren. Diese Akteure konkurrieren oft durch Flexibilität und schnelle technische Anpassung, die auf branchenspezifische Anforderungen wie Telekommunikation oder Verteidigungsinfrastruktur zugeschnitten sind.

Partnerschaftliche Ökosysteme werden immer wichtiger. Die Zusammenarbeit zwischen Herstellern von Energieanlagen, Anbietern von Kühltechnologie und Integratoren von Cloud-Ökosystemen ermöglicht es Anbietern, komplexe Bereitstellungsanforderungen effektiver zu erfüllen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- IBM Corporation (Kalifornien, Vereinigte Staaten)

- CommScope Inc. (North Carolina, Vereinigte Staaten)

- Dell, Inc. (Texas, Vereinigte Staaten)

- HPE Company (Kalifornien, Vereinigte Staaten)

- Baselayer Technology LLC (Arizona, Vereinigte Staaten)

- Vertiv Co. (Ohio, Vereinigte Staaten)

- Diversitec, Inc. (Virginia, Vereinigte Staaten)

- Iron Mountain Corporation (Massachusetts, Vereinigte Staaten)

- Rahi Systems (Kalifornien, USA)

- Rittal GmbH & Co. KG (Herborn, Deutschland)

- Schneider Electric SE (Rueil-Malmaison, Frankreich)

- Cannon Technologies Ltd (Hampshire, Vereinigtes Königreich)

- Stulz GmbH (Hamburg, Deutschland)

- Instant Data Centers LLC (Arizona, Vereinigte Staaten)

- Colt Group SA (London, Vereinigtes Königreich)

- Bladeroom Group Ltd. (Vereinigtes Königreich)

- Huawei Technologies Co., Ltd. (Shenzhen, China)

- ZTE Corporation (Shenzhen, China)

Neueste Entwicklungen in der modularen Rechenzentrumsbranche:

- Januar 2025:Schneider Electric hat sein Portfolio vorgefertigter modularer Rechenzentren durch einsatzbereite Infrastrukturmodule mit hoher Dichte erweitert, die zur Unterstützung von Arbeitslasten mit künstlicher Intelligenz entwickelt wurden. Die Initiative zielte darauf ab, die Zeitpläne für die Edge-Bereitstellung in Unternehmen zu verkürzen und gleichzeitig die Energieeffizienz zu verbessern. Die Lösung integriert eine flüssigkeitsbereite Kühlarchitektur, fortschrittliche Stromverteilungssysteme und Funktionen zur Fernüberwachung der Infrastruktur, die für Hochleistungs-Rechnerumgebungen optimiert sind.

- Oktober 2024:Vertiv stellte modulare Infrastruktursysteme der nächsten Generation vor, die sich auf die beschleunigte Hyperscale- und Edge-Computing-Erweiterung konzentrieren. Ziel der Entwicklung war es, die Installationszeit zu verkürzen und die Skalierbarkeit für verteilte Bereitstellungen zu verbessern. Die Plattform umfasst integrierte Wärmemanagementtechnologien, vorgefertigte Elektroräume und eine auf künstlicher Intelligenz basierende Betriebsüberwachung, die die Funktionalität der vorausschauenden Wartung unterstützt.

- August 2024:Die Eaton Corporation hat modulare Energieinfrastrukturlösungen auf den Markt gebracht, die speziell für dezentrale Rechenzentrumsumgebungen entwickelt wurden. Das strategische Ziel bestand darin, die Widerstandsfähigkeit des Netzes zu stärken und eine schnelle Infrastrukturbereitstellung für Industrie- und Telekommunikationsanwendungen zu ermöglichen. Das Angebot umfasst intelligente Schaltanlagensysteme, Energiespeicherkompatibilität und fortschrittliche Energiemanagementsoftware, die die Optimierung der betrieblichen Effizienz unterstützt.

- Mai 2024:Huawei Digital Power implementierte modulare Container-Rechenzentrumslösungen, die für extreme Umgebungsbedingungen optimiert sind. Die Initiative konzentrierte sich auf die Unterstützung des Ausbaus der digitalen Infrastruktur in Schwellenländern und des industriellen Einsatzes an entfernten Standorten. Zu den Technologien gehören adaptive Kühlsysteme, integrierte Kompatibilität mit erneuerbaren Energien und autonome Betriebsmanagementplattformen, die für weniger Eingriffe vor Ort ausgelegt sind.

- Februar 2024:Delta Electronics hat die Produktionskapazität für modulare Rechenzentren im Werk erweitert, um der steigenden weltweiten Nachfrage nach Edge-Computing-Infrastruktur gerecht zu werden. Ziel der Erweiterung war es, Lieferzyklen zu verkürzen und gleichzeitig Nachhaltigkeitsziele zu unterstützen. Die Systeme umfassen hocheffiziente Kühlmodule, intelligente Energiemanagementplattformen und skalierbare Rack-Dichte-Konfigurationen, die künstliche Intelligenz und Cloud-Computing-Workloads unterstützen.

BERICHTSBEREICH

Der Marktforschungsbericht für modulare Rechenzentren bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt- und Servicetypen sowie führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Auf Antrag

|

|

|

Nach Größe des Rechenzentrums

|

|

|

Nach Branche

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße im Jahr 2026 auf 42,24 Milliarden US-Dollar geschätzt und soll bis 2034 167,60 Milliarden US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate von 18,80 % im Zeitraum 2026–2034.

Mit einem CAGR von 18,80 % wird der Markt im Prognosezeitraum (2026–2034) ein deutliches Wachstum verzeichnen.

Es wird erwartet, dass das Segment IT & Telekommunikation im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die zunehmende Akzeptanz cloudbasierter Lösungen und Dienste bei KMU und deren Investitionsstrategien sind wichtige Faktoren für das Wachstum des Marktes.

IBM Corporation, Dell, Inc., Hewlett Packard Enterprise, Schneider Electric und Huawei Technologies Co., Ltd. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte 2019 den Marktanteil.

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf