Marktgröße, Anteil und Branchenanalyse für Rechenzentrums-Colocation, nach Typ (Einzelhandels-Colocation, Großhandels-Colocation und Hybrid-Colocation), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen), nach Tier-Standard (Tier I, Tier II, Tier III und Tier IV), nach Branche (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel, Regierung und Verteidigung, Fertigung, Medien und Unterhaltung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

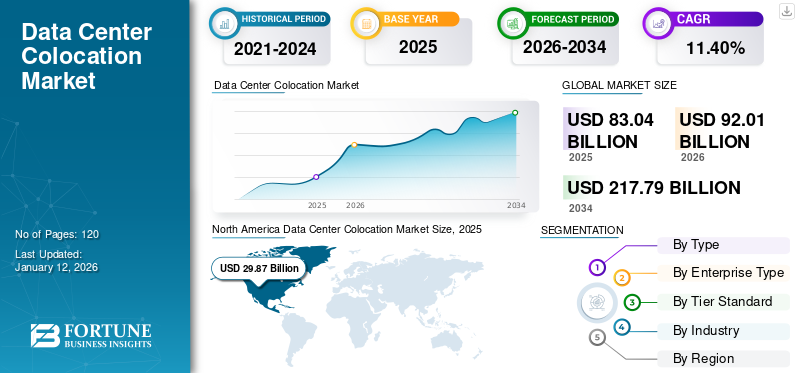

Die Größe des weltweiten Colocation-Marktes für Rechenzentren wurde im Jahr 2025 auf 83,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 92,01 Milliarden US-Dollar im Jahr 2026 auf 217,79 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,40 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,00 % im Jahr 2025. Die zunehmende Akzeptanz von KI-Workloads, die steigende Nachfrage nach Edge-Computing-Infrastruktur und der zunehmende Einsatz von Rechenzentren mit hoher Dichte treiben das Wachstum auf dem Colocation-Markt für Rechenzentren voran.

Unternehmen erzeugen durch KI, IoT, Edge Computing, Cloud-Anwendungen und digitale Plattformen beispiellose Datenmengen. Für die Bewältigung dieser riesigen Datenmengen steigt die Nachfrage nach Colocation, da diese eine skalierbare, sichere Infrastruktur bietet, ohne dass Unternehmen eine eigene Infrastruktur aufbauen müssenRechenzentren. Laut Branchenexperten wird die weltweite Datenproduktion bis 2025 175 Zettabyte erreichen, gegenüber 59 Zettabyte im Jahr 2020.

Wichtige Akteure, darunter Equinix, Digital Realty, EdgeConnex und Stack Infrastructure, verfolgen verschiedene Strategien wie Fusionen, Übernahmen und Joint Ventures mit Cloud-, Telekommunikations- und Infrastrukturunternehmen. Darüber hinaus arbeiten Unternehmen mit großen Cloud-Anbietern wie AWS, Azure und Google Cloud zusammen und verbessern softwaredefinierte Verbindungsplattformen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Rechenzentrums-Colocation

- Marktgröße 2025: 83,04 Milliarden US-Dollar

- Marktgröße 2026: 92,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 217,79 Milliarden US-Dollar

- CAGR: 11,40 % von 2026–2034

- Nordamerika dominierte den Colocation-Markt für Rechenzentren mit einem Anteil von 36,00 % im Jahr 2025.

- Einzelhandels-Colocation hatte im Jahr 2026 einen führenden Marktanteil von 50,26 %.

- Im Jahr 2026 hatten große Unternehmen einen Anteil von 62,88 % am Weltmarkt.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 29,87 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 32,73 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Cloud-Einführung, KI-Integration und den schnellen 5G-Ausbau.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 17,67 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 20,13 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Internetdurchdringung und die Nachfrage nach Infrastruktur mit geringer Latenz.

Europa

Europa hatte im Jahr 2025 einen Wert von 19,34 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 21,12 Milliarden US-Dollar erreichen, angetrieben durch die Beschleunigung von Hybrid- und Multi-Cloud-Bereitstellungsstrategien.

UNS.

Der US-Markt wird im Jahr 2026 aufgrund der wachsenden KI-, Cloud-Computing- und Big-Data-Workloads voraussichtlich 26,97 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 4,61 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Investitionen in KI-Forschung und digitale Zwillingstechnologien.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Generative KIhat erhebliche Auswirkungen auf die Colocation von Rechenzentren, GenAI-Modelle wie ChatGPT, Gemini und Claude. Diese Modelle erfordern eine enorme Rechenleistung, insbesondere während des Trainings und der Echtzeitinferenz. Daher suchen Hyperscaler und KI-Startups nach Colocation-Diensten, die dichte GPU-Cluster, hohe Leistungslasten (50–100+ kW pro Rack) und Verbindungen mit geringer Latenz zu Cloud- und Edge-Umgebungen unterstützen können. Nach Angaben der Dell’Oro Group werden die Investitionen in KI-gesteuerte Rechenzentren bis 2027 voraussichtlich 500 Milliarden US-Dollar überschreiten, und ein beträchtlicher Teil davon wird in Colocation-Einrichtungen fließen, die Flexibilität, schnelle Bereitstellung und Nähe zu Cloud-Verfügbarkeitszonen bieten. Infolgedessen gestalten Colocation-Anbieter ihre Einrichtungen zunehmend neu, um KI-Arbeitslasten gerecht zu werden, und investieren in Flüssigkeitskühlung, hochdichte Stromversorgung und faserreiche Verbindungsökosysteme.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

AUSWIRKUNGEN DES GEGENSEITIGEN ZOLLS

Der gegenseitige Tarif hat erhebliche Auswirkungen auf die Colocation von Rechenzentren, da Rechenzentren stark auf importierte Server, Netzwerkhardware, Kühlsysteme und Notstromlösungen angewiesen sind, von denen viele grenzüberschreitend aus den USA, China, Taiwan, Deutschland und Japan bezogen werden. Wenn gegenseitige Zölle auf IT-Hardware oder Baumaterialien angewendet werden, erhöht sich der Kapitalaufwand (CAPEX), der für den Bau oder die Erweiterung von Colocation-Einrichtungen erforderlich ist, wodurch sich Bereitstellungen verzögern oder die Preise für Endbenutzer steigen.

Darüber hinaus können sich Zölle auf Beschaffungsstrategien auswirken und Colocation-Anbieter dazu zwingen, ihre Beschaffung zu lokalisieren, Joint Ventures mit regionalen Hardwareanbietern einzugehen oder langfristige Lieferantenverträge auszuhandeln, um sich gegen Preisvolatilität abzusichern. Langfristig können anhaltende gegenseitige Zölle auch zur Fragmentierung globaler Colocation-Ökosysteme führen, was Anbieter dazu ermutigt, regionale Lieferketten aufzubauen, aber die Skalierbarkeit und Kosteneffizienz einschränkt.

Markttrends für die Colocation von Rechenzentren

Steigende Nachfrage nach Edge-Rechenzentren zur Unterstützung des Marktwachstums

Die wachsende Nachfrage nach Edge-Rechenzentren treibt die Expansion des Marktes erheblich voran, da Unternehmen zunehmend nach Infrastrukturen suchen, die Daten näher am Ort ihrer Entstehung verarbeiten. Edge-Rechenzentren sind kleinere verteilte Einrichtungen, die darauf ausgelegt sind, die Latenz zu reduzieren und eine Echtzeit-Datenverarbeitung für Anwendungen wie IoT, autonome Fahrzeuge, Smart Cities, 5G, zu ermöglichen.Industrielle Automatisierung, and AR/VR. Dieser Wandel von zentralisierten zu dezentralen Rechenmodellen hat Colocation-Anbieter zu entscheidenden Wegbereitern der Edge-Bereitstellung gemacht, insbesondere an Standorten, an denen der Aufbau einer privaten Infrastruktur weder kosteneffektiv noch machbar ist.

Laut IDC werden bis 2025 75 % aller von Unternehmen generierten Daten außerhalb traditioneller zentraler Rechenzentren oder der Cloud erstellt und verarbeitet, gegenüber weniger als 10 % im Jahr 2018. Dieser Trend treibt den Aufstieg von Edge-Rechenzentren und damit von Colocation-Diensten voran, die eine modulare, skalierbare und geografisch verteilte Infrastruktur bieten. Equinix, Stack Infrastructure und EdgeConneX investieren beispielsweise in Edge-fähige Colocation-Einrichtungen in Tier-II- und Tier-III-Städten, um Anwendungsfälle zu unterstützen, die eine extrem niedrige Latenz (oft unter 20 Millisekunden) erfordern. Darüber hinaus bündeln Telekommunikationsbetreiber mit der Einführung von 5G-Netzen zunehmend Mobile Edge Computing (MEC)-Infrastrukturen in regionalen Rechenzentren, um Network Slicing, Content Delivery und Cloud Gaming zu unterstützen, was das Wertversprechen der Colocation weiter stärkt. Daher wird erwartet, dass die steigende Nachfrage nach Edge-Rechenzentren das Wachstum des Colocation-Marktes für Rechenzentren vorantreiben wird.

MARKTDYNAMIK

Markttreiber

Steigende High-Density-Computing-Arbeitslasten und Einführung von KI zur Ankurbelung des Marktwachstums

Die Einführung von KI und High-Density-Computing-Workloads verändert die Anforderungen von Unternehmen an die Infrastruktur. Insbesondere als KI-AnwendungenMaschinelles Lernen (ML), Deep Learning (DL) und generative KI-Modelle werden rechenintensiver und erhöhen dadurch die Nachfrage nach leistungsstarker Infrastruktur. Diese Arbeitslasten erfordern leistungsstarke GPUs, eine große Speicherbandbreite und robuste Wärmemanagementsysteme, an denen herkömmliche unternehmenseigene Rechenzentren oft fehlen. Daher wenden sich Unternehmen zunehmend an Colocation-Anbieter, die hochdichte, KI-optimierte Umgebungen anbieten.

Generative KI erfordert beispielsweise extrem dichte GPU-Cluster wie NVIDIA H100s oder A100s, die mit 50 bis 100+ Kilowatt (kW) pro Rack arbeiten, im Vergleich zu herkömmlichen Enterprise-Racks, die typischerweise mit 5–10 kW betrieben werden. Die meisten älteren Unternehmenseinrichtungen sind nicht für eine solche Dichte ausgestattet und verfügen auch nicht über die fortschrittlichen Flüssigkeits- oder Tauchkühlsysteme, die zur Aufrechterhaltung stabiler Temperaturen erforderlich sind. Führende Colocation-Anbieter wie Equinix, Digital Realty, Aligned, Vantage und Stack Infrastructure bauen jetzt KI-fähige Zonen mit speziellen Designs auf, um diese Arbeitslasten zu bewältigen und eine hohe Leistungsdichte, skalierbare Verbindungen und die Nähe zu Cloud-GPU-Ressourcen zu bieten.

Daher steigern zunehmende High-Density-Computing-Workloads und die Einführung von KI den Marktanteil von Rechenzentrums-Colocations.

Marktbeschränkungen

Hohe Ersteinrichtungs- und Integrationskosten behindern das Marktwachstum

Hohe anfängliche Einrichtungs- und Integrationskosten schränken die weitverbreitete Einführung von Rechenzentrums-Colocation ein, insbesondere bei kleinen und mittleren Unternehmen (KMU) und Organisationen mit begrenzten IT-Budgets. Obwohl Colocation im Allgemeinen kostengünstiger ist als der Aufbau und die Wartung eines privaten Rechenzentrums, sind erhebliche Vorabinvestitionen erforderlich, um Arbeitslasten zu übertragen, die Infrastruktur zu konfigurieren und Konnektivität innerhalb der Colocation-Einrichtung herzustellen.

Marktchancen

Durch Nachhaltigkeit und Green-IT-Anforderungen werden Chancen erwartet

Neben Leistung und Kosteneffizienz legen Unternehmen zunehmend Wert auf Umweltverantwortung. Angesichts des wachsenden Drucks von Regulierungsbehörden, Investoren und Kunden, den CO2-Fußabdruck zu reduzieren, verlagern Unternehmen ihre IT-Infrastrukturstrategien hin zu energieeffizienten, CO2-bewussten Lösungen. Colocation-Einrichtungen werden jetzt mit fortschrittlichen energiesparenden Technologien wie Flüssigkeitskühlung, Freiluftkühlung,modulare USVSysteme und KI-basiertes Energiemanagement ermöglichen eine deutlich geringere Power Usage Effectiveness (PUE) im Vergleich zu herkömmlichen Unternehmensrechenzentren. Während interne Rechenzentren oft mit einem durchschnittlichen PUE von 1,7 bis 2,0 arbeiten, halten führende Colocation-Anbieter wie Equinix, Digital Realty und Iron Mountain PUE-Werte von nur 1,2 oder sogar 1,1 aufrecht.

Darüber hinaus beschleunigt sich der Einsatz erneuerbarer Energien im Colocation-Bereich. Laut Uptime Institute bieten mittlerweile fast 70 % der Colocation-Betreiber in Nordamerika und Europa Optionen für den Kauf von Ökostrom an. Gleichzeitig haben sich Unternehmen wie Google, AWS und Equinix dazu verpflichtet, auf ihren Colocation-Plattformen 100 % erneuerbare Energien zu nutzen. Dies ermöglicht es Unternehmen, Nachhaltigkeitsziele und ESG-Berichtsanforderungen zu erfüllen, ohne eigene grün-zertifizierte Einrichtungen bauen zu müssen. Grüne Colocation-Anbieter bieten Unternehmen einen vorgefertigten Weg, ihre Dekarbonisierungsziele zu erreichen und gleichzeitig den Zugang zu einer leistungsstarken, skalierbaren und konformen IT-Infrastruktur aufrechtzuerhalten. Daher werden die Nachhaltigkeits- und Green-IT-Anforderungen eine lukrative Chance für die Marktteilnehmer darstellen.

SEGMENTIERUNGSANALYSE

Nach Typ

Colocation im Einzelhandel führt aufgrund steigender KI-Arbeitslasten und Edge Computing

Je nach Typ wird der Markt in Einzelhandels-Colocation, Großhandels-Colocation und Hybrid-Colocation unterteilt.

Unter diesen dominierte Einzelhandels-Colocation den Markt mit einem Anteil von 50,26 % im Jahr 2026, was auf die steigende Nachfrage nach Flexibilität, Nähe, Kostenkontrolle und Hybrid-Cloud-Unterstützung zurückzuführen ist, insbesondere bei KMU, Inhaltsanbietern und regionalen Betreibern. AlsEdge-Computing, 5G und KI-Workloads nehmen weiter zu, die Colocation im Einzelhandel bleibt eine wichtige Infrastrukturlösung, die dezentrale, belastbare und agile digitale Abläufe ermöglicht.

Es wird geschätzt, dass Hybrid-Colocation im Prognosezeitraum mit der höchsten CAGR wachsen wird. Hybride Colocation bietet physische Kontrolle über die Hardware (wichtig für regulierte Daten) und private Konnektivität zu Clouds, wodurch die Gefährdung durch internetbasierte Bedrohungen verringert wird. Es ermöglicht Unternehmen, Arbeitslasten je nach Leistungs-, Compliance- oder Kosteneffizienzanforderungen dynamisch zwischen lokalen, kolokalisierten Infrastrukturen und der Cloud zu verschieben.

Nach Unternehmenstyp

Große Unternehmen setzen zunehmend auf die Colocation von Rechenzentren, um die Digitalisierung zu unterstützen

Je nach Unternehmenstyp ist der Markt in große Unternehmen sowie kleine und mittlere Unternehmen unterteilt.

Große Unternehmen eroberten im Jahr 2026 mit einem Anteil von 62,88 % einen führenden Marktanteil. Die Nachfrage nach Rechenzentrums-Colocation bei großen Unternehmen wächst stetig, da sie eine skalierbare, sichere und kostenoptimierte Infrastruktur benötigen, die sie unterstütztdigitale Transformation, hybride IT-Modelle und globale Expansion.

Es wird erwartet, dass kleine und mittlere Unternehmen im Prognosezeitraum die höchste CAGR verzeichnen werden. Die Nachfrage nach Rechenzentrums-Colocation bei kleinen und mittleren Unternehmen (KMU) steigt rasant, angetrieben durch ihren wachsenden Bedarf an skalierbarer, sicherer und kosteneffizienter IT-Infrastruktur, ohne die Last, eigene Rechenzentren besitzen und betreiben zu müssen. Während sich KMU einer digitalen Transformation unterziehen und Cloud-basierte, KI- und Edge-Anwendungen einführen, bietet ihnen Colocation eine strategische Lösung, um die Leistung zu verbessern, die Zuverlässigkeit zu erhöhen und ohne große Kapitalinvestitionen wettbewerbsfähig zu bleiben.

Nach Tierstandard

Die Beliebtheit von Tier-II-Rechenzentren nimmt aufgrund verbesserter Kühltechnologien zu

Der Tier-Standard wurde in Tier I, Tier II, Tier III und Tier IV unterteilt.

Schätzungen zufolge wird Tier II im Prognosezeitraum mit der höchsten CAGR wachsen und im Jahr 2026 einen Marktanteil von 39,18 % ausmachen. Tier II-Designs werden durch moderne Kühltechnologien, modulare USV usw. erweiterterneuerbare EnergieIntegrationen ermöglichen niedrigere PUEs (~1,5–1,7) und halten gleichzeitig die Kosten niedrig.

Unter diesen dominierte Tier III den Markt im Jahr 2024. Tier III-Einrichtungen bieten eine Betriebszeit von 99,982 % (oder etwa 1,6 Stunden Ausfallzeit pro Jahr), was die SLA-Anforderungen der meisten Unternehmen erfüllt, ohne die zusätzliche Komplexität und Kosten von Tier IV (die eine Betriebszeit von 99,995 % bietet).

Nach Branche

IT und Telekommunikation dominieren, da sie riesige Datenmengen generieren und verarbeiten

Die Branche wurde in IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel, Regierung und Verteidigung, Fertigung, Medien und Unterhaltung und andere unterteilt.

Unter diesen dominierten IT und Telekommunikation im Jahr 2024 den Markt. IT- und Telekommunikationsunternehmen generieren und verarbeiten enorme Datenmengen aus Diensten wie Streaming, mobile Nutzung, soziale Medien,Cloud-Computing, 5G-Netzwerke und IoT. Colocation bietet die Infrastrukturkapazität, um den wachsenden Bandbreiten- und Speicherbedarf ohne Verzögerungen und Kapitalkosten für den Bau neuer Rechenzentren zu bewältigen.

Schätzungen zufolge wird das Gesundheitswesen im Prognosezeitraum mit der höchsten CAGR wachsen. Der Bau und die Wartung privater Rechenzentren ist teuer und komplex. Colocation bietet eine kostengünstige Alternative mit vorhersehbaren Betriebskosten, sodass Gesundheitsorganisationen nur für den Platz, die Leistung und die Bandbreite zahlen müssen, die sie benötigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN RECHENZENTREN-COLOCATION-MARKT

Der Markt wird geografisch in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird länderübergreifend weiter untersucht.

Nordamerika

North America Data Center Colocation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 29,87 Milliarden US-Dollar aus, was 36,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 32,73 Milliarden US-Dollar erreichen. Die Nachfrage nach Rechenzentrums-Colocation in Nordamerika verzeichnet ein deutliches Wachstum, angetrieben durch digitale Transformation, Cloud-Einführung, KI-Integration und 5G-Ausbau.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

In den USA wird erwartet, dass der Markt im Prognosezeitraum eine starke Wachstumsrate verzeichnen wird, da die USA das globale Zentrum für Cloud Computing, KI sind.Big-Data-Analyseund SaaS-Unternehmen, die riesige Datenmengen generieren. Colocation bietet die physische Infrastruktur und das Konnektivitäts-Backbone zum Hosten von Cloud-Knoten, KI/ML-Workloads, Content-Delivery-Plattformen und Unternehmensanwendungen. Laut Cisco wird der IP-Verkehr in US-Rechenzentren bis 2025 voraussichtlich 11 ZB pro Jahr überschreiten, gegenüber 6,8 ZB im Jahr 2021. Der US-Markt wird bis 2026 auf 26,97 Milliarden US-Dollar geschätzt.

Der Bau und Betrieb eines hauseigenen Tier-III- oder IV-Rechenzentrums in den USA erfordert Investitionsausgaben und laufende Betriebsausgaben in Höhe von mehreren zehn bis mehreren Hundert Millionen Euro. Colocation bietet ein Shared-Facility-Modell, das es Unternehmen ermöglicht, Flächen (Einzelhandel oder Großhandel) zu mieten und gleichzeitig die Wartung der Infrastruktur und Kapitalbindung zu vermeiden.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 17,67 Milliarden US-Dollar aus, was 21,30 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 20,13 Milliarden US-Dollar anwachsen. Die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. In der Region leben mehr als die Hälfte aller Internetnutzer weltweit, angeführt von China, Indien, Indonesien und Südostasien. Die schnelle Einführung vonSmartphones, E-Commerce, Online-Bildung und Video-Streaming steigern die Nachfrage nach Infrastrukturen mit geringer Latenz und hoher Verfügbarkeit, die Colocation-Anbieter anbieten.

Japan, Südkorea, Singapur und Australien investieren in KI-Forschung und -Entwicklung sowie digitale Zwillinge und erhöhen so die Nachfrage nach Colocation-Einrichtungen mit hoher Dichte. Der japanische Markt wird bis 2026 einen Wert von 4,61 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 5,64 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 3,18 Milliarden US-Dollar haben.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 19,34 Milliarden US-Dollar und eroberte damit 23,30 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 21,12 Milliarden US-Dollar prognostiziert. Während europäische Unternehmen die Cloud-Einführung beschleunigen, setzen Unternehmen auf Hybrid-Cloud- und Multi-Cloud-Strategien. Colocation-Einrichtungen fungieren als Konnektivitätsknotenpunkte und bieten direkte Verbindungen zu großen Cloud-Anbietern wie AWS, Azure und Google Cloud. Es wird erwartet, dass die Ausgaben für die Cloud-IT-Infrastruktur in Europa bis 2028 um 17 bis 20 % pro Jahr wachsen werden, was die Nachfrage nach Colocation-basierten Cloud-On-Ramps ankurbeln wird. Der britische Markt wird bis 2026 einen Wert von 4,51 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 3,52 Milliarden US-Dollar haben wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 9,17 Milliarden US-Dollar 11,00 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 10,25 Milliarden US-Dollar erreichen. Die Regierungen investieren stark inIntelligente Städte, Fintech-, KI- und IoT-Infrastruktur als Teil nationaler Strategien wie Saudi-Arabiens Vision 2030, der Digital Government Strategy 2025 der VAE und anderen. Diese Initiativen erfordern eine lokale Datenverarbeitung und ein lokales Hosting, was die Nachfrage nach Colocation beschleunigt.

Südamerika

Die Region verzeichnet Fortschritte bei den 5G-Einführungsplänen in Brasilien, Chile und Peru, was die Nachfrage nach Diensten der nächsten Generation wie Smart Cities, autonomen Fahrzeugen, IoT und Video-Streaming in die Höhe treibt. Diese Anwendungen erfordern eine Datenverarbeitung mit geringer Latenz, was den Bedarf an Colocation-Einrichtungen erhöht.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 7 Milliarden US-Dollar geschätzt und machte 8,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 7,78 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Marktteilnehmer entscheiden sich für Fusions- und Übernahmestrategien, um ihre Präsenz auszubauen

Die Marktteilnehmer ergreifen eine Vielzahl strategischer Initiativen, um das Wachstum voranzutreiben, sich einen Wettbewerbsvorteil zu verschaffen und den sich verändernden Anforderungen der digitalen Transformation gerecht zu werden. Spieler bilden Allianzen mit Cloud-Dienstleistern,TelekommunikationBetreiber und Verbindungsplattformen, um ihr Wertversprechen zu verbessern. Aufgrund des zunehmenden Drucks von Kunden, Regulierungsbehörden und ESG-Investoren investieren Colocation-Anbieter stark in erneuerbare Energien, Flüssigkeitskühlung und energieeffiziente Designs. Um neue Märkte zu erschließen und ihre Führungsposition zu festigen, unternehmen Unternehmen strategische M&A-Aktivitäten.

Lange Liste der untersuchten Unternehmen

- Equinix, Inc.(S.)

- Digital Realty (USA)

- NTT Global Data Centers(Japan)

- Cyxtera Technologies (USA)

- Eisenberg (S.)

- Cyrus Eins(UNS.)

- Edge ConneX (S.)

- Stack-Infrastruktur (S.)

- Chindata-Gruppe(China)

- AirTrunk (Australien)

- Global Switch (Großbritannien)

- Ooredoo (Katar)

- Globenet (USA)

- KIO Networks (Mexiko)

… und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025 –Global Switch hat in seinem Rechenzentrum in den Londoner Docklands eine Liquid Cooling Suite eingeführt. Die Suite verfügt über ein- und zweiphasige Tauchkühlsysteme und Direct-to-Chip-Technologien.

- April 2025 –Apollo übernimmt das von STACK Infrastructure entwickelte und verwaltete europäische Colocation-Geschäft.

- Juli 2024 –Digital Realty hat ein Rechenzentrum erworben, bei dem es sich um einen hochgradig vernetzten Colocation-Standort im Slough Trading Estate handelt. Ziel der Akquisition ist der Eintritt in den Teilmarkt West-London und die Ergänzung bestehender Colocation-Kapazitäten in der City und den Docklands.

- August 2024 –Airtrunk ist ein DGX-Ready-Colocation-Partner von NVIDIA geworden, um die Fähigkeiten von KI zu testen.

- Januar 2024 –Evoque Data Center Solutions hat Cyxtera übernommen, um ein Rechenzentrumsunternehmen mit über 50 Standorten, hauptsächlich in Nordamerika, aufzubauen.

INVESTITIONSMÖGLICHKEITEN

Der globale Colocation-Markt für Rechenzentren befindet sich in einem rasanten Wandel, der durch die zunehmende Digitalisierung, die Einführung von KI und den Einsatz hybrider Clouds in allen Branchen vorangetrieben wird. Unternehmen verlagern zunehmend den Besitz und Betrieb eigener Rechenzentren auf die Nutzung von Colocation-Diensten, um Investitionsausgaben zu senken, die Betriebszeit zu verbessern und Compliance-Anforderungen zu erfüllen. Insbesondere generative KI-Workloads, die High-Density-Computing und fortschrittliche Kühlsysteme erfordern, steigern die Nachfrage nach Colocation-Zentren der nächsten Generation mit Rack-Dichten von 30–50 kW, die die bisherigen Kapazitäten bei weitem übertreffen. Dieser Wandel schafft erhebliche Investitionsmöglichkeiten in leistungsstarke und KI-fähige Einrichtungen.

BERICHTSBEREICH

Der Marktforschungsbericht liefert eine detaillierte Analyse. Es konzentriert sich auf Kernpunkte wie führende Unternehmen, Angebote und Anwendungen. Darüber hinaus bietet es einen Einblick in die neuesten Trends und beleuchtet wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren enthält es mehrere Aspekte, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Unternehmenstyp

Nach Tierstandard

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

• Equinix, Inc. (USA) • Digital Realty (USA) • NTT Global Data Centers (Japan) • Cyxtera Technologies (USA) • Iron Mountain (USA) • Cyrus One (USA) • Edge ConneX (USA) • Stack-Infrastruktur (USA) • Chindata Group (China) • AirTrunk (Australien) |

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 217,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 83,04 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 11,40 % wachsen.

Es wird erwartet, dass der Einzelhandels-Colocation-Markt gemessen an den Marktanteilen führend sein wird.

Zunehmende High-Density-Computing-Workloads und die Einführung von KI sind nur einige Faktoren, die das Marktwachstum unterstützen.

Equinix, Digital Realty, NTT Data, CyrusOne, Global Switch und Iron Mountain sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den größten Marktanteil halten.

Nach Branchen wird erwartet, dass der Gesundheitssektor im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf