Marktgröße, Anteil und Branchenanalyse für KI-Rechenzentren, nach Komponente (Hardware, Software und Dienste), nach Rechenzentrumstyp (Hyperscale-Rechenzentrum, Colocation-Rechenzentrum, Edge-Rechenzentrum und andere), nach Branche (Gesundheitswesen, Einzelhandel, IT und Telekommunikation, BFSI, Automobil, Medien und Unterhaltung, Fertigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsausblick für KI-Rechenzentren

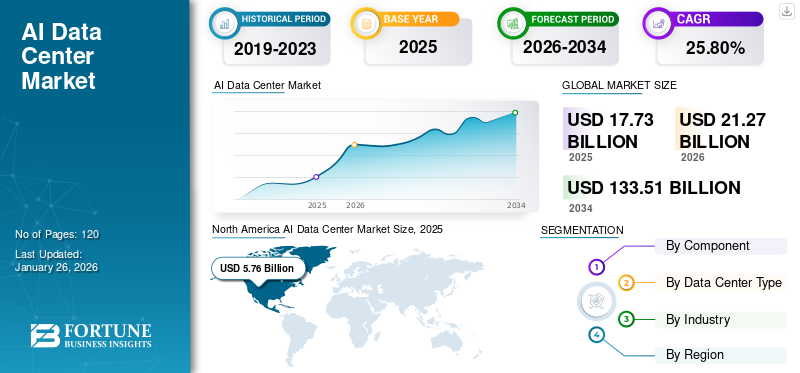

Die globale Marktgröße für KI-Rechenzentren wurde im Jahr 2025 auf 17,73 Milliarden US-Dollar geschätzt und wird voraussichtlich von 21,27 Milliarden US-Dollar im Jahr 2026 auf 133,51 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Anteil von 32,50 % im Jahr 2025.

Das KI-Rechenzentrum (Künstliche Intelligenz) ist eine Einrichtung, die darauf ausgelegt ist, den enormen Strom-, Speicher- und Kühlanforderungen der KI-Technologie gerecht zu werden.

Mehrere wichtige Akteure, darunter Amazon, Equinix, Microsoft, HPE und andere, tätigen große Investitionen mit dem Ziel, ihre Rechenzentrumspräsenz in Schwellenländern auszubauen. Die Hauptakteure verfolgen diese Strategie, um das ungenutzte Potenzial der steigenden Nachfrage nach digitaler Infrastruktur und KI-gesteuerten Technologien zu erschließen.

Es wird erwartet, dass der Markt im Prognosezeitraum einen erheblichen Fokus auf die Optimierung der Rechenzentrumsinfrastruktur mit KI legen wird, um Leistung, Energieeffizienz und Skalierbarkeit zu verbessern. Da KI-basierte Umweltbedenken zunehmen, integrieren Rechenzentren außerdem zunehmend KI-Technologie, um den Energieverbrauch zu optimieren und ihren CO2-Fußabdruck zu reduzieren. Zu den wichtigsten Markttrends gehören KI-gesteuerte Innovation, Edge-KI-Erweiterung und die Einführung hybrider Cloud-Umgebungen.

Die COVID-19-Pandemie hat die Einführung von KI-Technologien und die digitale Transformation deutlich vorangetrieben und somit den Markt positiv beeinflusst. Dieser Aufschwung führte zu einem höheren Bedarf an Rechenzentren, die mit KI-Expertise ausgestattet sind, um wachsende Arbeitslasten zu bewältigen. Allerdings verlangsamten Störungen der Lieferkette das Marktwachstum. Trotz dieser Hürden hat die Pandemie die Bedeutung von KI-basierten Rechenzentren für die Unterstützung kritischer Infrastrukturen und die Förderung von langfristigem Wachstum und Innovation in der Branche deutlich gemacht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für KI-Rechenzentren

- Marktgröße 2025: 17,73 Milliarden US-Dollar

- Marktgröße 2026: 21,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 133,51 Milliarden US-Dollar

- CAGR: 25,80 % von 2026–2034

- Nordamerika dominierte den Markt für KI-Rechenzentren mit einem Anteil von 32,50 % im Jahr 2025.

- Das Hardware-Segment soll im Jahr 2026 einen Anteil von 61,81 % halten.

- Das Segment der Colocation-Rechenzentren eroberte im Jahr 2026 den größten Marktanteil.

Nordamerika

Nordamerika machte im Jahr 2025 32,50 % des Weltmarktes aus, erreichte 5,76 Milliarden US-Dollar und soll bis 2026 auf 6,69 Milliarden US-Dollar wachsen.

Europa

Europa erwirtschaftete im Jahr 2025 5,3 Milliarden US-Dollar und trug damit 29,90 % zum weltweiten Umsatz bei, und es wird erwartet, dass es im Jahr 2026 6,3 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentierte im Jahr 2025 26,80 % des Weltmarktes mit einem Wert von 4,75 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 5,96 Milliarden US-Dollar erreichen.

UNS.

Der Markt für KI-Rechenzentren in den USA wird im Jahr 2026 voraussichtlich 5,24 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt belief sich im Jahr 2026 auf 1,1 Milliarden US-Dollar, angetrieben durch die zunehmende Einführung von KI-Technologien und den Ausbau moderner Rechenzentrumseinrichtungen.

Mehr lesen

INVESTITIONSANALYSE UND CHANCEN

Der Markt verzeichnet einen Anstieg der Investitionen im Zusammenhang mit dem Rechenzentrum, das auf dem KI-Ökosystem basiert. Dieser Anstieg ist auf die zunehmende Einführung künstlicher Intelligenz in mehreren Branchen zurückzuführen. Bedeutende Zukunftschancen liegen in Sektoren wie Confidential Computing, generative KI und anderen, wobei Nachhaltigkeit und Energieeffizienz zu integralen Bestandteilen von Anlagestrategien werden. Darüber hinaus verdeutlichen mehrere Investitionen die Marktteilnehmer, die eine Ausweitung ihrer Rechenzentrumserweiterung anstreben. Zum Beispiel,

- September 2024: Das US-amerikanische Private-Equity-Unternehmen Blackstone gab eine Investition in Höhe von 13,3 Milliarden US-Dollar bekannt, um eines der größten KI-Rechenzentren Europas in Northumberland, Großbritannien, zu errichten.

- August 2024:Die britische Regierung begann mit Unterstützung der Coal Authority mit dem Bau des größten KI-Rechenzentrums in Cambois im Nordosten Englands.

- Oktober 2024: Microsoft hat eine 4,46 Milliarden US-Dollar teure Initiative zum Ausbau seiner Hyperscale-Cloud- und KI-Rechenzentrumsinfrastruktur in Italien in den nächsten zwei Jahren vorgestellt. Dieser Plan sieht vor, bis Ende 2025 mehr als einer Million Italienern Schulungen zu digitalen Kompetenzen anzubieten.

- Juli 2024:CyrusOne sammelte rund 7,9 Milliarden US-Dollar an Finanzmitteln mit dem Ziel, mehr Rechenzentren zu entwickeln, um der Nachfrage aus dem KI-Boom gerecht zu werden. Diese Investition wird zur Finanzierung zukünftiger und bestehender Entwicklungsprojekte in den USA verwendet.

- Juli 2023:QTS Realty Trust, LLC und Blackstone haben gemeinsam über 8 Milliarden US-Dollar für die Entwicklung neuer Rechenzentren ausgegeben, um sich auf den KI-Boom vorzubereiten.

Markttrends für KI-Rechenzentren

Hybrid- und Multi-Cloud-Bereitstellungen erweisen sich als wichtiger Markttrend

Mehrere Unternehmen nutzen Hybrid- und Multi-Cloud-Strategien und kombinieren diese mit On-PremiseRechenzentrenmit öffentlichen Cloud-Diensten. Mit der Weiterentwicklung von KI-Modellen wächst der Bedarf an unterschiedlichen Rechen-, Speicher- und Netzwerkanforderungen. Hybrid- und Multi-Cloud-Setups bieten dynamische Umgebungen, um diesen Anforderungen gerecht zu werden. Darüber hinaus erzeugt und verarbeitet KI große Datenmengen. Hybrid- und Multi-Cloud-Lösungen ermöglichen es Unternehmen, diese Daten in verschiedenen Umgebungen effizient zu verwalten.

- Laut Branchenexperten hat eine Umfrage ergeben, dass ein erheblicher Prozentsatz der Unternehmen (76 %) zwei oder mehr öffentliche Clouds nutzt, wobei im Durchschnitt 2,3 Clouds im Einsatz sind. Es wurde beobachtet, dass große Unternehmen sogar noch höhere Prozentsätze der Multi-Cloud-Nutzung aufwiesen. Die Umsatzzahlen beliefen sich auf mehr als 1 Milliarde US-Dollar Umsatz, was doppelt so hoch ist wie bei kleineren Unternehmen, wenn drei oder mehr Clouds genutzt werden.

- Laut einer weltweiten Umfrage von Branchenexperten haben über 86 % der Unternehmen aufgrund sich ändernder Geschäftsprioritäten eine Multi-Cloud-Strategie übernommen. (Befragungsteilnehmer: 727 Cloud-Technologie-Entscheider in Unternehmen mit mehr als 1.000 Mitarbeitern)

Da Unternehmen auf Hybrid- und Multi-Cloud-Strategien umsteigen, besteht ein wachsender Bedarf an Hybrid- und Multi-Cloud-Lösungen in KI-basierten Rechenzentren aufgrund ihrer Flexibilität, Skalierbarkeit und Kosteneffizienz bei der Verarbeitung großer Datenmengen für KI-Workloads.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach KI-gestützten Anwendungen und Wachstum im Cloud Computing treiben den Markt voran

In den letzten Jahren hat der Einsatz modernster KI-Technologien wie Deep Learning und Advanced zugenommenmaschinelles Lernenund automatisierte Sprachverarbeitung in mehreren Sektoren. Diese Technologien werden in verschiedenen Branchen eingesetzt, darunter unter anderem in der Finanzanalyse, der medizinischen Forschung und der intelligenten Produktion. Diese Anwendungen erfordern oft eine sofortige Datenverarbeitung und anspruchsvolle Berechnungen, was Hochleistungsrechenzentren erfordert, die für solche Arbeitslasten ausgelegt sind. Dieser wachsende Bedarf an KI-spezifischen Rechenzentren, die mit fortschrittlicher Hardware und Software ausgestattet sind, hilft Unternehmen dabei, große Datensätze zu verwalten und komplexe Algorithmen auszuführen.

- Laut einem kürzlich von Acropolium im Januar 2024 veröffentlichten Artikel berichteten über 42 % der befragten Unternehmen über die Integration von KI in ihre Abläufe. Darüber hinaus planen 59 % der Unternehmen, die sich für die Erstanwender einsetzen, ihre Investitionen in KI-Technologie zu beschleunigen und auszuweiten.

Darüber hinaus wächst mit der Umstellung der Unternehmen auf Cloud-basierte Lösungen die Nachfrage nach leistungsstarken Rechenzentrumsbetrieben, die große Informationsmengen verarbeiten können.

- Laut Edge Delta Insights (2024) nutzen rund 90 % der Unternehmen weltweit bereits Cloud-Dienste – wie Google, Microsoft und AWS. Die Erkenntnisse deuten auch darauf hin, dass die Zahl der Cloud-Computing-Nutzer in den kommenden Jahren voraussichtlich exponentiell wachsen wird.

So treiben die steigende Nachfrage nach KI-gestützten Anwendungen und das Wachstum im Cloud Computing den Markt in den letzten Jahren an.

Marktbeschränkungen

Hohe Implementierungskosten und Wartungsaufwand im Zusammenhang mit KI-Rechenzentren behindern das Marktwachstum

Eine der größten Herausforderungen, die das Wachstum der KI-basierten Rechenzentrumsbranche verlangsamt, sind die hohen Kosten, die mit deren effizienter Einrichtung und Betrieb verbunden sind. Diese Rechenzentren erfordern spezielle Hardware und verbrauchen viel Strom, um ihre Spitzenleistung aufrechtzuerhalten. Auch die Integration von KI-Systemen in bestehende Infrastrukturen ist eine komplexe Aufgabe, insbesondere für Unternehmen, die möglicherweise nicht über das technische Fachwissen oder die finanziellen Ressourcen verfügen, um solche Upgrades zu bewältigen.

Datensicherheit ist ein weiteres Problem, das das Wachstum des Marktes bremst. Da KI-Systeme sensible Informationen verarbeiten, zögern Unternehmen aufgrund von Bedenken hinsichtlich Datenschutzverletzungen und der Einhaltung strenger Vorschriften wie der DSGVO bei der Einführung dieser Technologien. Darüber hinaus sind für die Ausführung von KI-Workloads Experten mit Nischenkompetenzen erforderlich, und der Mangel an qualifizierten Fachkräften ist ein limitierender Faktor.

Die hohen Implementierungs- und Wartungskosten, die mit KI-basierten Rechenzentren verbunden sind, die Notwendigkeit robuster Datenschutz- und Sicherheitsmaßnahmen sowie der Mangel an qualifizierten Fachkräften behindern das Wachstum des Marktes für KI-Rechenzentren.

Marktchancen

Die steigende Nachfrage nach Hyperscale-Rechenzentrumsdiensten schafft lukrative Möglichkeiten für Marktteilnehmer

Hyperscale-Rechenzentren gewinnen aufgrund ihrer wichtigen Rolle bei der Unterstützung KI-gesteuerter Anwendungsfälle immer mehr an Bedeutung. Diese Art von Rechenzentren ist aufgrund des steigenden Bedarfs an Stromerzeugung gefragt. KI-Technologien benötigen eine immense Rechenleistung, und Hyperscale-Rechenzentren sind zusammen mit ihrer riesigen Infrastruktur und fortschrittlichen Technologie perfekt positioniert, um diesen Bedarf zu decken.

Mit der steigenden Nachfrage nach KI wächst auch die Nachfrage nach diesen Rechenzentren. Darüber hinaus sind Kosteneffizienz, Skalierbarkeit und Flexibilität einige Vorteile von Hyperscale-Rechenzentren. Diese Funktionen machen solche Rechenzentren zu einer praktikablen Lösung für Unternehmen, die in KI investieren und gleichzeitig ihre Kosten unter Kontrolle halten möchten.

Die obige Grafik zeigt die Nachfrage nach Rechenzentren in Europa durch Hyperscaler und Colocation-Anbieter. Derzeit wird das Wachstum von Rechenzentren in Europa von Hyperscalern vorangetrieben, die bis 2028 bis zu 70 % der erwarteten Nachfrage ausmachen werden. Das Eigentumsmodell von Rechenzentren spielt eine entscheidende Rolle bei der Gestaltung des Marktes. Hyperscaler fördern die groß angelegte, hochmoderne KI-Infrastrukturbereitstellung, während Colocation-Anbieter Flexibilität und Skalierbarkeit für Unternehmen jeder Größe bieten. Unternehmenseigene Rechenzentren bieten tendenziell mehr Kontrolle, können jedoch im Hinblick auf Skalierbarkeit und Innovation im Vergleich zu den anderen Modellen zurückbleiben.

Somit schafft die steigende Nachfrage nach Hyperscale-Rechenzentrumsdiensten lukrative Möglichkeiten für Marktteilnehmer und beschleunigt das Marktwachstum in den kommenden Jahren weiter.

SEGMENTIERUNGSANALYSE

Nach Komponente

Hardwarekomponenten dominierten den Markt, da sie zunehmend zur Beschleunigung komplexer Aufgaben und zum Modelltraining eingesetzt werden

Nach Komponenten ist der Markt in Hardware (Server, Speicher, Netzwerkausrüstung und andere), Software (KI/ML-Frameworks, Datenverwaltungslösungen und andere) und Dienste (verwaltete Dienste, professionelle Dienste und andere) unterteilt.

Das Hardware-Segment wird den Markt voraussichtlich mit einem Anteil von 61,81 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen. Hardware bildet die Grundlage für die Schaffung einer zuverlässigen, leistungsstarken Infrastruktur zur Erfüllung moderner Computeranforderungen, die ein breites Spektrum von herkömmlichen Unternehmensanwendungen bis hin zu Spitzentechnologien wie Big-Data-Analysen umfassen. Darüber hinaus gibt es einen wachsenden Trend zu spezieller Hardware, die zur Beschleunigung komplexer Aufgaben und zum Modelltraining eingesetzt wird. Auch der Bedarf an Hardware steigt aufgrund der Notwendigkeit, große Datenmengen zu verwalten sowie zu verarbeiten und zu speichern.

Für den Softwarebereich wird im Prognosezeitraum ein deutliches Wachstum erwartet. Software, die von Betriebssystemen bis hin zu Lösungen auf Anwendungsebene reicht, spielt eine entscheidende Rolle bei der Verwaltung von Datenflüssen, der Analyse von Leistungsmetriken und der Gewährleistung von Sicherheit und Compliance.

Nach Rechenzentrumstyp

Steigende Nachfrage nach höherer SkalierbarkeitOptionen steigerten das Wachstum des Colocation-Rechenzentrumssegments

Nach Art des Rechenzentrums wird der Markt in Hyperscale-Rechenzentren, Colocation-Rechenzentren, Edge-Rechenzentren und andere (Unternehmen, Hybrid) unterteilt.

Das Segment der Colocation-Rechenzentren eroberte im Jahr 2026 den größten Marktanteil bei KI-Rechenzentren. Colocation-Einrichtungen bieten anpassbare Skalierbarkeitsoptionen, sodass Benutzer ihre IT-Infrastruktur schnell und mühelos an sich ändernde Geschäftsanforderungen anpassen können. Darüber hinaus ermöglichen die Vorteile der Skalierung Colocation-Anbietern die Bereitstellung kosteneffizienter Sicherheits- und Konnektivitätslösungen und senken die Betriebskosten für Mieter. Darüber hinaus sind Colocation-Einrichtungen in der Lage, große Datenmengen zu verarbeiten, eine vorausschauende Wartung zu ermöglichen und eine Integration mit anderen Lösungen bereitzustellen.

Es wird erwartet, dass das Hyperscale-Rechenzentrumssegment mit einem weltweiten Beitrag von 36,60 % im Jahr 2026 den Markt anführt und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen wird, da es für eine schnelle und effiziente Skalierung zur Unterstützung riesiger Datenmengen und Arbeitslasten konzipiert ist.

Das Edge-Rechenzentrumssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 28,16 % wachsen.

Nach Branche

Die Popularität mobiler Zahlungen förderte das Wachstum des BFSI-Segments

Basierend auf der Branche ist der Markt in Gesundheitswesen, Einzelhandel, IT und Telekommunikation, BFSI, Automobil, Medien und Unterhaltung, Fertigung und andere unterteilt.

Das BFSI-Segment wird im Jahr 2026 einen Marktanteil von 24,60 % ausmachen. Rechenzentren spielen eine entscheidende Rolle bei der Ermöglichung schneller Transaktionen. Die zunehmende Beliebtheit mobiler Zahlungssysteme und Online-Banking erhöht den Bedarf an Rechenzentren mit KI-Funktionen, da riesige Datenmengen entstehen und der Bedarf an Rechenzentren zur Verarbeitung und Speicherung dieser Daten voraussichtlich steigen wird. Im Jahr 2025 hält der BFSI-Markt 24 % des Marktanteils.

Es wird geschätzt, dass das Gesundheitssegment im Prognosezeitraum die höchste CAGR von 32,93 % aufweist, da hier vertrauliche Finanz- und personenbezogene Daten verarbeitet werden, bei denen Sicherheit und Compliance an erster Stelle stehen. Rechenzentren bieten sichere Umgebungen, die mit robusten physischen und Cybersicherheitsmaßnahmen zum Schutz vor Datenschutzverletzungen ausgestattet sind.

Es wird geschätzt, dass die IT- und Telekommunikationsbranche in den kommenden Jahren deutlich wachsen wird. IT- und Telekommunikationsunternehmen befinden sich in einer Krisedigitale Transformationindem sie Initiativen zur Modernisierung ihrer Infrastruktur, Anwendungen und Dienste ergreifen. Rechenzentren spielen eine wichtige Rolle bei der Unterstützung dieser Initiativen, indem sie die Rechenleistung, Speicherkapazität und Netzwerkfähigkeiten bereitstellen, die für den Einsatz neuer Technologien und die Bereitstellung innovativer digitaler Dienste erforderlich sind. Der Einsatz fortschrittlicher Software und Anwendungen im IT-Bereich nimmt zu. Darüber hinaus führt der Anstieg der Internetnutzer, 5G und IoT aufgrund des erheblichen Datenvolumens auch zu einem enormen Bedarf an Datenspeicherung. Diese Faktoren treiben die Nachfrage nach KI-basierten Rechenzentren im IT- und Telekommunikationssektor voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für KI-Rechenzentren

Geografisch wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

Nordamerika

North America AI Data Center Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 5,76 Milliarden US-Dollar, was einem Anteil von 32,50 % entspricht, und wird voraussichtlich im Jahr 2026 6,69 Milliarden US-Dollar erreichen. Dies ist auf die frühe Akzeptanz von Rechenzentren zurückzuführen, die durch den wachsenden Bedarf an Big Data, Datenverarbeitung, -speicherung und -analyse vorangetrieben wird. Die steigende Nachfrage nach fortschrittlicher KI undCloud-Computing-basierte Plattformen und die schnelle Einführung der KI-Technologie in den nordamerikanischen Ländern treiben den regionalen Markt voran. Laut einem Bericht von Accenture haben Unternehmen in Nordamerika 31 % ihres gesamten Technologiebudgets für KI aufgewendet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der US-Markt hat im Jahr 2026 ein Volumen von 5,24 Milliarden US-Dollar und ist derzeit ein erstklassiger Standort für Investitionen in Rechenzentren. According to a report by industry experts, the demand for data centers in the U.S. is expected to increase by 10% annually until 2030. The country represents approximately 40% of the global demand, with Germany, Britain, and China following closely behind. Derzeit verfügt Nord-Virginia mit über 275 Einrichtungen über den größten Rechenzentrumsmarkt weltweit. Darüber hinaus sind umfangreiche Bauarbeiten in Dallas/Ft. im Gange. Es wird erwartet, dass Worth, Chicago und Silicon Valley das Marktwachstum in den USA vorantreiben werden.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 4,75 Milliarden US-Dollar aus, was 26,80 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,96 Milliarden US-Dollar erreichen. Die Konvergenz von Cloud Computing undkünstliche Intelligenzverändert Branchen, und die Region steht an der Spitze dieser Transformation. Da Unternehmen bestrebt sind, wettbewerbsfähig zu bleiben und den Anforderungen einer zunehmend vernetzten Welt gerecht zu werden, ist die Nachfrage nach einer robusten Rechenzentrumsinfrastruktur stark gestiegen.

- Nach Angaben der London Stock Exchange erreichten die Rechenzentrumsgeschäfte der Region im Jahr 2023 einen Rekordwert von 3,45 Milliarden US-Dollar. Der asiatisch-pazifische Raum erlebt einen beispiellosen Bedarf an Rechenzentrumsinfrastruktur aufgrund des rasanten Anstiegs digitaler Daten, der durch den weit verbreiteten Einsatz vernetzter Geräte, IoT-Sensoren und neuer Technologien vorangetrieben wird.

- Laut einem Bericht von Branchenexperten aus dem Jahr 2024 wird die Nachfrage nach KI- und Rechenzentrumsspeicherkapazität voraussichtlich von 10,1 Zettabyte (ZB) im Jahr 2023 auf 21,0 ZB im Jahr 2027 steigen, was einer fünfjährigen CAGR von 18,5 % entspricht.

Chinas Markt wird schätzungsweise 1,53 Milliarden US-Dollar erreichen, während der Markt in Indien 0,66 Milliarden US-Dollar ausmacht und der japanische Markt im Jahr 2026 bei 1,1 Milliarden US-Dollar lag.

Südamerika

Südamerika wird im Jahr 2025 voraussichtlich 1,09 Milliarden US-Dollar erreichen und im Prognosezeitraum eine bemerkenswerte jährliche Wachstumsrate aufweisen. Steigende Investitionen in die digitale Transformation in südamerikanischen Ländern wie Brasilien und Argentinien sind maßgeblich für dieses Wachstum verantwortlich. Darüber hinaus gelten in den Ländern tendenziell niedrigere Umweltvorschriften als in den USA und in Europa. Daher zielen High-Tech-Unternehmen, die nach Standorten für Chipfabriken und Rechenzentren suchen, auf Südamerika. KI-basierte Rechenzentren erfreuen sich in der Region wachsender Beliebtheit, da sich das verarbeitete Datenvolumen in der Region seit 2020 verdoppelt hat. Laut CBRE wird das Verarbeitungsvolumen zwischen 2024 und 2029 voraussichtlich um mehr als 9 % wachsen.

Europa

Im Jahr 2025 erwirtschaftete Europa 5,3 Milliarden US-Dollar und trug damit 29,90 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 6,3 Milliarden US-Dollar prognostiziert. Dieses regionale Wachstum ist auf den Anstieg der Investitionen in maschinelles Lernen und KI sowie auf die umfassende Nutzung von Hochleistungsrechnen in Sektoren wie dem Gesundheitswesen und der Automobilindustrie zurückzuführen. Darüber hinaus ist der Ausbau von Rechenzentren in europäischen Großstädten wie London, Dublin, Frankfurt, Amsterdam und Paris im Vergleich zu 2023 um 15–20 % gestiegen. Trotz der Herausforderungen bei der Verfügbarkeit von Stromquellen werden im Jahr 2025 bedeutende Entwicklungen und große Projektlieferungen erwartet. Der britische Markt wird im Jahr 2026 schätzungsweise 1,21 Milliarden US-Dollar erreichen, während der Markt in Frankreich im Jahr 2025 0,65 Milliarden US-Dollar ausmacht und der deutsche Markt bei 1,21 Milliarden US-Dollar liegt 1,43 Milliarden im Jahr 2026.

Naher Osten und Afrika

Im Jahr 2025 machten der Nahe Osten und Afrika 0,83 Milliarden US-Dollar aus, was 4,70 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 1,01 Milliarden US-Dollar anwächst. Darüber hinaus sind die VAE aufgrund ihrer starken und wettbewerbsfähigen digitalen Wirtschaft ein Top-Standort für Rechenzentren in der Region. Darüber hinaus zieht der Rechenzentrumssektor in Afrika die Aufmerksamkeit von Hyperscalern und Investoren auf sich, was durch erhebliche Marktchancen in Ländern wie Kenia, Ägypten, Nigeria, Südafrika und Marokko beschleunigt wird. Es wird daher geschätzt, dass steigende Investitionen in Rechenzentren das Marktwachstum in der Region ankurbeln werden. Das GCC-Land weist im Jahr 2025 eine bemerkenswerte Marktgröße von 0,20 Milliarden US-Dollar auf.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 1,09 Milliarden US-Dollar 6,20 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,31 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Allianzen und Investitionen ebnen den Weg für wachsende Geschäftsentwicklungen

Der Markt umfasst mehrere Hauptakteure, die spezielle Hardware, Software und integrierte Lösungen anbieten, die genau für die Bewältigung der anspruchsvollen KI-Arbeitslasten entwickelt wurden. Diese Akteure gehen relevante Akquisitionen und Kooperationen ein, die den Weg für ihre wachsende Geschäftsentwicklung ebnen. Darüber hinaus tätigen die Marktteilnehmer große Investitionen, um ihre Rechenzentrumspräsenz in Schwellenländern auszubauen. Darüber hinaus investieren die Akteure auch in den Ausbau ihrer Produktkompetenz, insbesondere der KI-Hardware-Expertise. Diese Strategie hilft den Marktteilnehmern, auf die sich ändernden Anforderungen des Endbenutzers einzugehen.

Hauptakteure auf dem Markt für KI-Rechenzentren

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Top-5-Player eroberten aufgrund ihrer Dominanz in der Cloud-Infrastruktur, ihrer umfangreichen Rechenzentrumsnetzwerke, ihrer Expertise bei Colocation-Diensten und ihrer Spezialisierung auf KI-Hardware einen Marktanteil von rund 53 % bis 56 %. Darüber hinaus investieren diese Akteure stark in F&E-Aktivitäten für KI-Technologien. Diese Strategie hilft ihnen, ihren Mitbewerbern einen Schritt voraus zu sein. Der Weltmarkt umfasst die Top 5 der Großkonzerne, die rund 54 % des Marktanteils ausmachen.

Liste der wichtigsten Unternehmen im Bereich KI-Rechenzentren im Profil:

- Amazon.com, Inc. (USA)

- Microsoft Corporation (USA)

- Alphabet Inc. (USA)

- Equinix, Inc.(UNS.)

- Digital Realty Trust, Inc. (USA)

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Stack-Infrastruktur(UNS.)

- CyrusOne (USA)

- QTS Realty Trust, LLC (S.)

- OVHcloud (Frankreich)

- Alibaba Cloud (China)

- NTT Communications (Japan)

- G42 (VAE)

- Etisalat Group (VAE)

- STC Solutions (Saudi-Arabien)

- Atos (Frankreich)

- Großhirn (USA)

- Ampere Computing LLC (USA)

- Graphcore (Großbritannien)

….und mehr

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2025:CoreWeave gab die Inbetriebnahme von zwei seiner ersten Rechenzentren in den London Docklands und Crawley bekannt. Diese Standorte würden einige der NVIDIA-KI-Plattformanwendungen hosten, die durch NVIDIA-H200-GPUs mit NVIDIA-Quantum-2-InfiniBand-Netzwerken unterstützt werden, und so die Verbesserung der Hochleistungs-Computing-Fähigkeiten im Vereinigten Königreich vorantreiben.

- Juni 2024:HPE schloss seine strategische Partnerschaft mit Nvidia mit dem Ziel ab, schlüsselfertige KI-Private-Cloud-Lösungen anzubieten, die Unternehmen bei der schnellen Bereitstellung von Gen-KI-Anwendungsfällen unterstützen würden.

- April 2024:Google investierte über 640,62 Millionen US-Dollar in ein Rechenzentrum in der niederländischen Stadt Groningen. Mit dieser Investition erwartet das Unternehmen, über 125 neue Beschäftigungsmöglichkeiten für die Öffentlichkeit zu schaffen. Das Unternehmen gab sogar an, beim Bau des neuen Rechenzentrums Wert auf Nachhaltigkeit und eine positive Auswirkung auf die lokale Gemeinschaft gelegt zu haben.

- März 2024:Schneider Electric hat seine strategische Zusammenarbeit mit NVIDIA mit dem Ziel abgeschlossen, die Infrastruktur des Rechenzentrums zu verbessern. Es wird erwartet, dass das Unternehmen Schneider seine Infrastrukturkapazitäten für Rechenzentren und die verbesserten KI-Technologien von NVIDIA nutzt, um Referenzdesigns für Rechenzentren auf den Markt zu bringen. Es wird erwartet, dass die Entwürfe die Maßstäbe für die KI-Bereitstellung und den Betrieb in der Rechenzentrumslandschaft verändern werden.

- Januar 2024:Stack Infrastructure berichtete über die Erweiterung seiner Rechenzentrumskompetenz mit Racks mit hoher Dichte, um der steigenden Nachfrage nach ML-Workloads gerecht zu werden. Das Unternehmen würde Arbeitslasten mit hoher Dichte durch ein geschlossenes Wasserkühlsystem unterstützen.

- August 2023:CyrusOne stellte Intelliscale vor, eine KI-Workload-spezifische Rechenzentrumslösung, die speziell darauf ausgelegt ist, der gestiegenen Nachfrage nach KI-Anwendungen und -Diensten gerecht zu werden.

BERICHTSBEREICH

Der Bericht bietet einen detaillierten Überblick über den Markt und konzentriert sich auf entscheidende Aspekte wie Hauptakteure, ihre Produkttypen und ihre Anwendungsfälle auf dem Markt. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet aktuelle marktbezogene Entwicklungen. Darüber hinaus enthält der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 25,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Rechenzentrumstyp

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Amazon.com, Inc. (USA), Microsoft Corporation (USA), Alphabet Inc. (USA), Equinix, Inc. (USA), Digital Realty Trust Inc. (USA), Intel Corporation (USA), NVIDIA Corporation (USA), Stack Infrastructure (USA), CyrusOne (USA) und QTS Realty Trust, LLC (USA) |

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 133,51 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Weltmarkt auf 17,73 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,80 % wachsen.

Nach Komponenten war das Hardware-Segment im Jahr 2026 marktführend.

Die steigende Nachfrage nach KI-gestützten Anwendungen und das Wachstum im Cloud Computing sind die Schlüsselfaktoren für die Marktexpansion.

Amazon.com, Inc., Microsoft Corporation, Alphabet Inc., Equinix, Inc., Digital Realty Trust, Inc., Intel Corporation, NVIDIA Corporation, Stack Infrastructure, CyrusOne und QTS Realty Trust, LLC sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 32,50 % im Jahr 2025.

Nach Branchen betrachtet wird erwartet, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf