Marktgröße, Marktanteil und Branchenanalyse für Elektrofahrzeuge (EV), nach Fahrzeugtyp (Pkw und Nutzfahrzeug), nach Antriebstyp (Batterie-Elektrofahrzeug (BEV) und Hybrid-Elektrofahrzeug (HEV)), nach Antriebstyp (Allradantrieb, Vorderradantrieb und Hinterradantrieb), nach Reichweite (bis zu 150 Meilen, 151-300 Meilen und über 300 Meilen), nach Komponente (Batteriepaket und Hochspannungskomponente, Motor, Bremse, Rad und Aufhängung), (Karosserie und Fahrgestell sowie elektrische Niederspannungskomponenten) und regionale Prognose, 2026–2034

Globale Marktanalyse und Ausblick für Elektrofahrzeuge

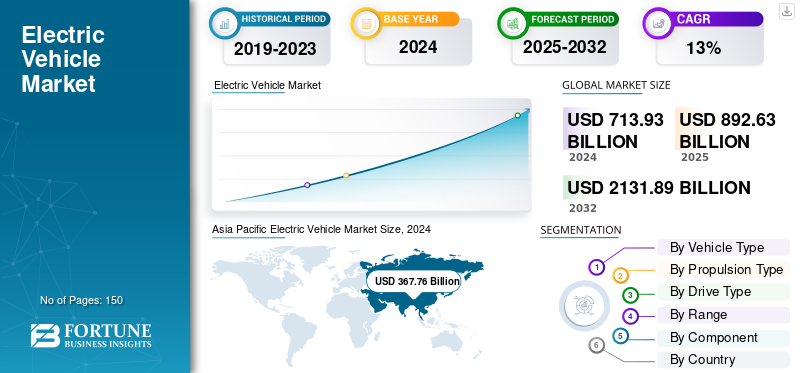

Die globale Marktgröße für Elektrofahrzeuge wurde im Jahr 2025 auf 927,69 Milliarden US-Dollar geschätzt und soll von 1023,81 Milliarden US-Dollar im Jahr 2026 auf 2190,37 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,97 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Elektrofahrzeuge mit einem Marktanteil von 51,78 % im Jahr 2025.

Die Umweltauswirkungen herkömmlicher Benzinfahrzeuge und der Anstieg der Kraftstoffpreise haben den Weg für Fahrzeuge mit alternativen Kraftstoffen auf dem Markt geebnet. Käufer neigen zunehmend dazu, batteriebetriebene oder Hybridautos zu nutzen, was voraussichtlich die Marktexpansion vorantreiben wird. Alle Modelle verwenden einen oder mehrere Elektromotoren für den Antrieb, wobei Elektrizität als Hauptenergiequelle für Elektrofahrzeuge dient. Da in ihnen kein Verbrennungsmotor verbaut ist, sind ihre Gesamtemissionen deutlich geringer. Der plötzliche Anstieg der CAGR des Marktes ist auf die starke Nachfrage nach zurückzuführenFahrzeuge mit alternativen Kraftstoffen.

Fahrzeuge, die mit fossilen Brennstoffen betrieben werden, sind weltweit eine der Hauptursachen für Luftverschmutzung. Daher sind viele Regierungsbehörden gezwungen, den Automobilherstellern strenge Emissionsvorschriften aufzuerlegen, um die Fahrzeugemissionen einzudämmen. In den letzten Jahren ist die Nachfrage der Verbraucher nach BEVs erheblich gestiegen, da diese Fahrzeuge keine herkömmlichen Kraftstoffe wie Benzin oder Diesel verwenden. Auch die Wartungskosten von Elektrofahrzeugen sind deutlich geringer, was ihnen einen Vorteil gegenüber herkömmlichen kraftstoffbasierten Fahrzeugen verschafft.

Der weltweite Markt für Elektrofahrzeuge (EV) wird von BYD, Tesla und dem Volkswagen Konzern dominiert, die zusammen einen erheblichen Anteil des weltweiten Elektrofahrzeugabsatzes ausmachen. BYD ist Marktführer mit dem maximalen Marktanteil beim weltweiten Verkauf von Elektrofahrzeugen (Batterie-Elektrofahrzeug) (BEV) + Plug-in-Hybrid-Elektrofahrzeug (PHEV), unterstützt durch eine starke vertikale Integration von Batterien, Fertigung und Logistik, was Kosteneffizienz ermöglicht und die schnelle globale Expansion des Unternehmens unterstützt.

Das frühe Marktwachstum für Elektrofahrzeuge war größtenteils anreizabhängig, aber das Marktwachstum für Elektrofahrzeuge spiegelt nun wider, ob Hersteller angesichts der zunehmenden Wettbewerbsintensität die Batteriekosten senken, die Plattformeffizienz verbessern und Margen schützen können. Die nächste Phase der Branche wird wahrscheinlich Skalendisziplin und nicht nur Volumenexpansion belohnen. Es wird erwartet, dass Fahrzeughersteller, die in der Lage sind, die Batteriekosten pro Kilowattstunde zu senken und gleichzeitig die Preisflexibilität aufrechtzuerhalten, den Marktanteil von Elektrofahrzeugen im Prognosezeitraum stärken werden.

Die Batteriebeschaffung prägt zunehmend die Wettbewerbsposition im gesamten Automobilsektor. Hersteller gehen von der transaktionalen Beschaffung zu vertikal koordinierten Batterie-Ökosystemen über und betrachten die Lokalisierung nicht nur als Versorgungssicherheit, sondern als Rentabilitätsmechanismus. Die Volatilität von Lithium, Nickel, Graphit und seltenen Materialien beeinflusst weiterhin die Preisstrategien und Investitionsentscheidungen für Fahrzeuge. Gleichzeitig gewinnt die Auswahl der Batteriechemie an kommerzieller Bedeutung. Batterieelektrische Fahrzeuge (Battery Electric Vehicles, BEVs) erfreuen sich immer größerer Akzeptanz in Märkten, in denen die Ladezuverlässigkeit und die Auslastungsraten den Fahrkomfort erhöhen, wohingegen Hybridelektrofahrzeuge (HEVs) weiterhin Regionen bedienen, in denen Infrastrukturlücken eine vollständige Elektrifizierung wirtschaftlich inkonsistent machen.

Die Ausweitung der Marktgröße für Elektrofahrzeuge wird zunehmend nach Anwendungsfällen und nicht nur nach Verbraucherpräferenzen segmentiert. Städtische Passagiermobilität und vorhersehbare kommerzielle Lieferflotten weisen eine stärkere Akzeptanzeffizienz auf, da Ladeausfallzeiten überschaubar bleiben und sich die Gesamtbetriebskosten schneller verbessern. Die Elektrifizierung des Langstreckengüterverkehrs schreitet aufgrund von Kompromissen beim Batteriegewicht, der Routenunsicherheit und der Intensität der Infrastruktur weiterhin vorsichtig voran. Diese Divergenz prägt zunehmend die Investitionsprioritäten und Produktportfolios der Hersteller.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Elektrofahrzeuge (EV).

- Marktgröße 2025: 927,69 Milliarden US-Dollar

- Marktgröße 2026: 1.023,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.190,37 Milliarden US-Dollar

- CAGR: 9,97 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Elektrofahrzeuge mit einem Anteil von 51,78 % im Jahr 2025.

- Das Segment Pkw wird im Jahr 2026 voraussichtlich 67,02 % des Weltmarktanteils ausmachen.

- Das Segment der batterieelektrischen Fahrzeuge (BEVs) wird voraussichtlich im Jahr 2026 mit einem Anteil von 75,53 % den Markt anführen.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt, erwirtschaftete einen Umsatz von 480,38 Milliarden US-Dollar und machte 51,78 % des Gesamtmarktanteils aus.

Europa

Europa eroberte im Jahr 2025 31,11 % des Weltmarktes mit einem Umsatz von 288,62 Milliarden US-Dollar.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 15,62 % der weltweiten Nachfrage, mit einem Marktwert von 144,89 Milliarden US-Dollar.

UNS.

In den USA wird der Markt für Elektrofahrzeuge bis 2026 voraussichtlich 138,04 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung von Elektrofahrzeugen und den Ausbau der Ladeinfrastruktur.

Japan

Japan Der Markt für Elektrofahrzeuge wird bis 2026 voraussichtlich 3,05 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Elektrifizierungsinitiativen und staatliche Unterstützung.

Mehr lesen

Markttrends für Elektrofahrzeuge

Steigende Investitionen in Elektrofahrzeuge sollen das Marktwachstum ankurbeln

Es wird erwartet, dass das Wachstum des Marktes für Elektrofahrzeuge durch steigende Investitionen in Elektromobilität vorangetrieben wird. Namhafte Branchenakteure, darunter Daimler AG, Ford Motor Company, BYD und Renault Group, geben ihr Geld und ihre Produktionspläne aus, um ihr EV-Portfolio zu stärken. Beispielsweise kündigte BYD im März 2025 die Gründung seiner ersten Produktionseinheit in Indien an, wobei Telangana als Spitzenreiter hervorging.

Die Regierung von Telangana hat drei potenzielle Standorte in der Nähe von Hyderabad für das Werk vorgeschlagen, und Vertreter von BYD prüfen diese Standorte derzeit, bevor sie eine endgültige Entscheidung treffen. Die Landesregierung hat volle Unterstützung, einschließlich der Landzuteilung, für das Projekt zugesichert. BYD plant außerdem die Errichtung einer 20-Gigawatt-Batterieproduktionsanlage in Indien. In den nächsten fünf bis sieben Jahren will das Unternehmen seine Produktionskapazität auf 600.000 Elektrofahrzeuge pro Jahr steigern.

Der Markt für Elektrofahrzeuge wandelt sich zunehmend in Richtung Plattformkonsolidierung, Batterielokalisierung und softwaredefinierte Mobilitätsmodelle. Fahrzeughersteller entfernen sich von fragmentierten Elektroarchitekturen und setzen auf modulare Fahrzeugplattformen, um die Skalierbarkeit der Produktion zu verbessern, die Entwicklungskosten zu senken und die Modelleinführung zu beschleunigen. Diese Verschiebung spiegelt den wachsenden Druck wider, die Rentabilität zu verbessern, da sich der Preiswettbewerb für Elektrofahrzeuge sowohl in der Premium- als auch in der Massenmarktkategorie verschärft.

Die Diversifizierung der Batteriechemie wird zu einem bestimmenden Trend auf dem Markt für Elektrofahrzeuge. Hersteller setzen zunehmend Lithium-Eisenphosphat-Batterien für kostensensible Fahrzeugkategorien ein und behalten gleichzeitig die nickelreiche Chemie für Premiummodelle bei, die eine größere Reichweite erfordern. Dieser Dual-Chemie-Ansatz spiegelt die breitere Erkenntnis der Branche wider, dass die Batterieoptimierung jetzt von der Wirtschaftlichkeit des Anwendungsfalls abhängt und nicht nur von maximalen Leistungsspezifikationen.

Der Ausbau der Ladeinfrastruktur bleibt wichtig, die Auslastungseffizienz gewinnt jedoch ebenso an Bedeutung. Märkte mit höherer Zuverlässigkeit der Ladegeräte, schnelleren Ladezyklen und höherer Netzdichte weisen ein widerstandsfähigeres Marktwachstum für Elektrofahrzeuge auf. Branchenteilnehmer erkennen zunehmend, dass die Qualität der Infrastruktur für die Aufrechterhaltung der langfristigen Akzeptanzdynamik wichtiger ist als das Installationsvolumen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dynamik des Elektrofahrzeugmarktes

Markttreiber

Günstige staatliche Subventionen und Richtlinien zur Steigerung des Marktwachstums

Die steigende Nachfrage nach Elektrofahrzeugen dürfte das Marktwachstum im Prognosezeitraum beschleunigen. Regierungen auf der ganzen Welt bieten attraktive Anreize und Maßnahmen, um den Verkauf von Elektrofahrzeugen zu fördern. Zu diesen Anreizen gehören reduzierte Verkaufspreise, keine oder niedrige Registrierungsgebühren und kostenloser Zugang zur Ladeinfrastruktur an mehreren Ladestationen. Darüber hinaus schließen viele Länder durch verschiedene Subventionsprogramme Einfuhr-, Kauf- und Kfz-Steuern aus.

Durch diese Subventionen für die Automobilindustrie ist die Produktion von Elektrofahrzeugen gestiegen. Darüber hinaus haben die Regierungen erhebliche Investitionen in die Infrastruktur getätigt und hilfreiche Maßnahmen zur Stärkung des Elektrofahrzeugsystems eingeführt. Beispielsweise will die US-Regierung in den nächsten fünf Jahren 287 Milliarden US-Dollar für den Bau neuer Autobahnen ausgeben. Um die Entwicklung dieser Fahrzeuge zu unterstützen, wird auch die Regierung Geld bereitstellen Ladestationen für ElektrofahrzeugeEs wird erwartet, dass diese Aktivitäten in den kommenden Jahren den Marktanteil von Elektrofahrzeugen erhöhen werden.

Strenge staatliche Vorschriften zu Fahrzeugemissionen zur Förderung des Marktwachstums

Die Regierungen vieler Länder haben strenge Emissionsvorschriften für Fahrzeuge eingeführt, um die Menge der Treibhausgasemissionen in die Atmosphäre zu reduzieren. Beispielsweise hat die Europäische Union im Jahr 2022 eine Verordnung erlassen, die eine Reduzierung der CO2-Emissionen von leichten und mittleren Nutzfahrzeugen um 15 % vor 2025 vorschreibt. Das indische Erdölministerium hat alle Automobilhersteller angewiesen, nach dem 1. April 2020 mit der Produktion von BS-VI-Fahrzeugen zu beginnen, eine Maßnahme, die darauf abzielt, die Luftverschmutzung im Land zu reduzieren. Es wird erwartet, dass diese strengen Maßnahmen mehrerer Regulierungsbehörden zur Eindämmung der Luftverschmutzung das Wachstum dieser Branche in den kommenden Jahren ankurbeln werden.

Das Wachstum des Marktes für Elektrofahrzeuge setzt sich fort und profitiert von strengeren Emissionsvorschriften und langfristiger industriepolitischer Unterstützung. Regierungen positionieren die Elektrifizierung von Fahrzeugen zunehmend als strategischen Mechanismus zur Reduzierung von Verkehrsemissionen, zur Verringerung der Abhängigkeit von fossilen Brennstoffen und zur Stärkung der Wettbewerbsfähigkeit fortschrittlicher Fertigungsverfahren. Diese regulatorischen Rahmenbedingungen beeinflussen weiterhin die Investitionsprioritäten und langfristigen Produktpläne der Automobilhersteller.

Verbesserungen der Erschwinglichkeit von Batterien bleiben ein weiterer wichtiger Wachstumskatalysator. Obwohl die Rohstoffvolatilität anhält, sinken die Batteriekosten durch Optimierung der Chemie, Fertigungsautomatisierung und Skaleneffekte weiter. Fahrzeughersteller legen zunehmend Wert auf die lokale Batterieproduktion, um die Transparenz bei der Beschaffung zu verbessern und die Preisbelastung zu reduzieren, wodurch die Erschwinglichkeit über mehrere Fahrzeugkategorien hinweg gestärkt wird.

Die Elektrifizierung gewerblicher Flotten entwickelt sich zu einem strukturell wichtigen Wachstumsmotor. Logistikdienstleister, städtische Verkehrsbetriebe und Lieferflotten bewerten Elektrofahrzeuge zunehmend anhand der Gesamtbetriebskosten und nicht nur anhand des Anschaffungspreises. Vorhersehbare Routen und geringere Kraftstoffwartungsanforderungen stärken weiterhin die Flottenökonomie, insbesondere in städtischen Mobilitätsumgebungen.

Marktbeschränkungen

Höhere Herstellungs- und Batteriekosten bremsen den Marktfortschritt

Elektrofahrzeuge sind den auf fossilen Brennstoffen basierenden Automobilen überlegen, ihre Anschaffungskosten bleiben jedoch relativ hoch. Da Elektrofahrzeuge noch keine Skaleneffekte erzielen, werden sie nicht in Massenproduktion hergestellt. Darüber hinaus hat sich das Fehlen einer Ladeinfrastruktur für Elektrofahrzeuge als negativer Faktor erwiesen, der das Marktwachstum beeinträchtigt hat. Außerdem benötigen die Hersteller große Investitionen und Vermögenswerte, was den Fortschritt des Marktes behindern kann. Aufgrund der Herstellung vonEV-BatterienBei großen Mengen und technologischen Fortschritten wird erwartet, dass die Kosten für Batterien in den kommenden Jahren sinken werden.

Die Inkonsistenz der Ladeinfrastruktur bleibt eines der größten Hindernisse für die Expansion des Marktes für Elektrofahrzeuge. Obwohl der Einsatz von Ladegeräten immer schneller voranschreitet, wirken sich Nutzungseffizienz, Zuverlässigkeitsbedenken und ungleiche geografische Verteilung weiterhin auf das Vertrauen der Besitzer aus. Ländliche Märkte und Fernmobilitätskorridore verzeichnen häufig eine langsamere Akzeptanz aufgrund der eingeschränkten Zugänglichkeit von Ladestationen und längeren Wartezeiten.

Auch der Druck auf die Erschwinglichkeit bremst weiterhin die Akzeptanzdynamik. Elektrofahrzeuge bleiben in mehreren Regionen vergleichsweise teuer, insbesondere dort, wo die Subventionen zurückgehen oder die Batteriekosten hoch bleiben. Fahrzeughersteller stehen zunehmend unter dem Druck, ein Gleichgewicht zwischen Erschwinglichkeit und Rentabilität herzustellen, insbesondere angesichts des zunehmenden Preiswettbewerbs und sinkender Betriebsmargen.

Das Risiko der Rohstoffkonzentration beeinflusst weiterhin die Widerstandsfähigkeit der Lieferkette. Die Abhängigkeit von Lithium, Nickel, Kobalt und Graphit setzt Batteriehersteller und Automobilunternehmen geopolitischer Volatilität, Exportbeschränkungen und Beschaffungsstörungen aus. Hersteller investieren zunehmend in vertikale Integration und Recycling, um die Versorgungsunsicherheit zu verringern, auch wenn die Umsetzung nach wie vor uneinheitlich ist.

Marktchancen

Der Ausbau der Ladeinfrastruktur ist der Schlüsselfaktor für die Marktexpansion

Der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge ist einer der wichtigsten Chancenfaktoren für die weltweite Einführung von Elektrofahrzeugen. Ein großes Hindernis für Verbraucher war lange Zeit die Angst vor der Reichweite, aber das schnelle Wachstum öffentlicher und privater Ladenetze lässt diese Bedenken nach. Die Regierungen konzentrieren sich auf enorme Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge, um die Nachfrage nach Elektrofahrzeugen zu decken.

Bis zum Jahr 2030 will die Bundesregierung beispielsweise bundesweit eine Million vollständig zugängliche und betriebsfähige Ladepunkte für Elektrofahrzeuge installieren. Im vergangenen Jahrzehnt wurden mehrere strategische Initiativen und Förderprogramme von Bund und Ländern initiiert und direkt unterstützt. Im Jahr 2023 standen in Deutschland rund 116.000 (ca. 94.000 AC, 22.000 DC) öffentliche Ladepunkte mit insgesamt 5,2 Gigawatt (GW) installierter Ladeleistung zur Verfügung, 30 % mehr als im Vorjahr.

Die Lokalisierung der Batteriefertigung schafft weiterhin erhebliche Chancen auf dem gesamten Elektrofahrzeugmarkt. Regierungen und Automobilhersteller investieren zunehmend in regionale Batterieökosysteme, um die Versorgungssicherheit zu unterstützen, die industrielle Wettbewerbsfähigkeit zu stärken und sich an den inländischen Fertigungszielen auszurichten. Die lokalisierte Produktion trägt auch dazu bei, die Komplexität der Logistik zu reduzieren und unterstützt regionale Content-Anforderungen in mehreren Automobilmärkten.

Die kommerzielle Mobilität stellt einen weiteren wichtigen Chancenbereich dar. Die Elektrifizierung nimmt in der städtischen Logistik, im öffentlichen Nahverkehr und in Dienstleistungsflotten weiter zu, wo vorhersehbare Reisemuster die Durchführbarkeit von Ladevorgängen verbessern. Flottenbetreiber bewerten Elektrofahrzeuge zunehmend unter Berücksichtigung der Gesamtbetriebskosten, insbesondere wenn Kraftstoffeinsparungen und Wartungseinsparungen die langfristige Wirtschaftlichkeit unterstützen.

Batterierecycling und Second-Life-Batterieanwendungen gewinnen weiterhin an Bedeutung. Die Erweiterung der Recyclingkapazität kann die Materialrückgewinnung verbessern und im Laufe der Zeit die Abhängigkeit von neu geförderten Inputs verringern. Energiespeichersysteme mit wiederverwendeten Fahrzeugbatterien werden auch in kommerziellen und netzunterstützenden Anwendungen immer häufiger eingesetzt.

Marktherausforderungen

Begrenzte Driving Range stellt eine erhebliche Herausforderung für das Marktwachstum dar

Einer der herausfordernden Faktoren für die Einführung von Elektrofahrzeugen ist die begrenzte Reichweite im Vergleich zu herkömmlichen Fahrzeugen mit Verbrennungsmotor. Die meisten erschwinglichen Elektrofahrzeuge im Zeitraum 2024–25 erreichen immer noch eine Reichweite von etwa 200–400 km pro Ladung, während ein Benzin- oder Dieselauto typischerweise 500–800 km pro Tankfüllung bietet. Faktoren wie extremes Wetter, Gelände und die Nutzung von Zubehör (z. B. Klimaanlage oder Heizung) können die Reichweite von Elektrofahrzeugen um weitere 20–30 % verringern, was die Besorgnis der Verbraucher verstärkt.

Allerdings bietet das Premium-Elektrofahrzeug eine Reichweite von 600 km pro Batterieladung, ihr höherer Preis behindert die Einführung von Elektrofahrzeugen. Dadurch entsteht eine Kluft zwischen technologischer Entwicklung und Verbraucherzugänglichkeit. Daher bleibt die begrenzte Reichweite von Elektrofahrzeugen ein wesentlicher Faktor, der das Marktwachstum behindern kann.

Marktsegmentierung für Elektrofahrzeuge

Nach Fahrzeugtyp

Aufgrund der zunehmenden Präsenz von Elektrofahrzeugherstellern hält das Pkw-Segment den größten Marktanteil

Basierend auf dem Fahrzeugtyp wird der Markt in Personen- und Nutzfahrzeuge unterteilt.

Personenkraftwagen

Das Pkw-Segment hält aufgrund steigender Verkäufe in China, Indien, Norwegen und Deutschland den maximalen Marktanteil. Die Akzeptanzrate von Elektrofahrzeugen im asiatisch-pazifischen Raum ist aufgrund der Präsenz von Elektrofahrzeugherstellern, Erstausrüstern (OEMs) und anderen Automobilherstellern in der Region hoch. Diese Faktoren werden dazu beitragen, das Wachstum dieses Segments im Prognosezeitraum zu fördern.

Es wird erwartet, dass das Segment Pkw den Markt anführt und im Jahr 2026 67,02 % des weltweiten Marktanteils ausmacht. Das Segment wird den größten Anteil am Markt für Elektrofahrzeuge halten, angetrieben durch die zunehmende Bekanntheit der Verbraucher, die Ausweitung der Modellverfügbarkeit und die Verbesserung der Zugänglichkeit der Ladeinfrastruktur. Automobilhersteller priorisieren weiterhin die Elektrifizierung von Personenkraftwagen durch erweiterte Produktportfolios, die Kompaktfahrzeuge, Sport Utility Vehicles, Premium-Limousinen und Crossover-Kategorien umfassen. Die zunehmende Produktverfügbarkeit über mehrere Preissegmente hinweg führt zu einer weiteren Ausweitung der adressierbaren Nachfrage.

Batterieelektrische Fahrzeuge (BEVs) nehmen in der Personenmobilität weiter zu, insbesondere in städtischen und vorstädtischen Umgebungen, in denen der Zugang zu Ladestationen die routinemäßige Nutzung unterstützt. Die Verbrauchernachfrage spiegelt zunehmend praktische Überlegungen wider, darunter Reichweite, Ladekomfort, Betriebskosten und Modellverfügbarkeit, und nicht nur die Umweltfreundlichkeit. Premium-Fahrzeugkategorien legen weiterhin Wert auf Leistung und softwaregestützte Funktionen, während bei Angeboten der Einstiegsklasse zunehmend Erschwinglichkeit und einfache Bedienung im Vordergrund stehen.

In Märkten mit etablierten Ladeökosystemen, Kaufanreizen und Vorteilen bei der städtischen Dichte ist die Akzeptanz von Elektrofahrzeugen tendenziell stärker. Das Verbraucherverhalten variiert auch je nach Strompreis, Kraftstoffkosten und Ladezugang für Privathaushalte. Städte mit hoher Wohnraumdichte weisen häufig andere Ladeanforderungen auf als vorstädtische Fahrzeugmärkte.

Nutzfahrzeug

Derelektrisches NutzfahrzeugDas Segment dürfte in den kommenden Jahren aufgrund der ständig zunehmenden Innovationen bei Elektrofahrzeugbatterien zur Verbesserung der Ladekapazität von Nutzfahrzeugen das am schnellsten wachsende Segment sein.

Nutzfahrzeuge stellen weiterhin ein wachsendes Segment auf dem Markt für Elektrofahrzeuge dar, obwohl die Akzeptanzmuster nach wie vor selektiver sind als die Personenmobilität. Die Elektrifizierung ist dort am stärksten, wo vorhersehbare Routen, zentralisiertes Laden und kontrollierter Flottenbetrieb die Wirtschaftlichkeit verbessern. Städtische Logistik, kommunale Fuhrparks, Lieferbetriebe und öffentliche Verkehrssysteme weisen weiterhin eine stärkere Kommerzialisierung auf als Langstreckengüterverkehrssegmente.

Flottenbetreiber bewerten die Elektrifizierung zunehmend anhand der Gesamtbetriebskosten und nicht nur anhand des Kaufpreises. Kraftstoffeinsparungen, geringere Wartungsanforderungen, vorhersehbare Betriebspläne und die Einhaltung gesetzlicher Vorschriften beeinflussen weiterhin die Einführungsentscheidungen. Fahrzeuge mit fester Route sind im Allgemeinen besser machbar, da vorhersehbare Ladefenster die Betriebsunterbrechung reduzieren.

Die kommerzielle Elektrifizierung variiert erheblich je nach Fahrzeugklasse. Leichte Nutzfahrzeuge erfreuen sich weiterhin einer stärkeren Akzeptanz als schwere Lkw, da Batteriegewicht, Ladeausfallzeiten und Überlegungen zur Nutzlast nach wie vor überschaubarer sind. Öffentliche Verkehrsbetriebe bauen zunehmend Elektrobusflotten aus, um Emissionen zu reduzieren und städtische Nachhaltigkeitsanforderungen zu erfüllen.

Nach Antriebsart

BEV-Segment soll aufgrund seiner enormen Vorteile Spitzenposition auf dem Markt behaupten

Basierend auf der Antriebsart wird der Markt in Batterie-Elektrofahrzeuge (BEVs) und Hybrid-Elektrofahrzeuge (HEVs) unterteilt.

Batterieelektrisches Fahrzeug (BEV)

Es wird erwartet, dass das BEV-Segment aufgrund der enormen Vorteile eines Elektrofahrzeugs einen großen Marktanteil halten wird. Das Wachstum wird zusätzlich durch die steigende Produktion von Elektrofahrzeugen durch OEMs unterstützt. Beispielsweise gab BYD im Februar 2024 bekannt, dass das Unternehmen am 5. März sein drittes Elektroauto, den BYD Seal, in Indien auf den Markt bringen wird. Die Elektrolimousine zeichnet sich durch ein schlankes Design, erweiterte Funktionen und eine Reichweite von bis zu 700 km mit einer einzigen Ladung aus.

Im Jahr 2026 wird das Segment der batterieelektrischen Fahrzeuge (BEVs) voraussichtlich mit einem Anteil von 75,53 % den Markt anführen. Es wird erwartet, dass das Segment einen wachsenden Anteil am Markt für Elektrofahrzeuge halten wird, angetrieben durch den Ausbau der Ladeinfrastruktur und kontinuierliche Verbesserungen der Batterieleistung. BEVs werden vollständig mit Strom betrieben, der in wiederaufladbaren Batteriesystemen gespeichert ist, und sind im Betrieb nicht auf Verbrennungsmotoren angewiesen. Die Marktakzeptanz nimmt in Regionen mit ausgereiften Ladeökosystemen, unterstützenden politischen Rahmenbedingungen und einer wachsenden Vertrautheit der Verbraucher mit Elektromobilität weiter zu.

Autohersteller priorisieren weiterhin die BEV-Produktion durch dedizierte Elektroplattformen, erweiterte Modellportfolios und lokalisierte Batteriebeschaffungsstrategien. Personenkraftwagen stellen nach wie vor die größte Einsatzkategorie dar, auch wenn kommerzielle Anwendungen allmählich zunehmen, bei denen die Betriebsrouten vorhersehbar bleiben. Verbesserungen bei Batteriereichweite, Ladegeschwindigkeiten und Wärmemanagementsystemen unterstützen weiterhin eine breitere Marktakzeptanz sowohl in der Premium- als auch in der Mittelklasse-Fahrzeugkategorie.

Die Zugänglichkeit des Ladens bleibt eine entscheidende Variable, die die Einführung von BEV beeinflusst. Die Verfügbarkeit von Ladestationen zu Hause, die Zuverlässigkeit öffentlicher Schnellladestationen und die Interoperabilität des Ladenetzes wirken sich weiterhin auf die Praktikabilität des Besitzes aus. Städtische Märkte und Regionen mit etablierter Ladedichte weisen im Allgemeinen eine stärkere BEV-Penetration auf als Märkte, in denen die Infrastruktur weiterhin uneinheitlich ist. Bei Kaufentscheidungen von Verbrauchern wird neben der Erschwinglichkeit des Fahrzeugs und der Betriebsökonomie zunehmend auch der Ladekomfort berücksichtigt.

Hybrid-Elektrofahrzeug (HEV)

Das HEV ist das zweite dominierende Segment, da dieses Fahrzeug die doppelte Möglichkeit bietet, sowohl mit kraftstoffbasierten als auch mit elektrischen Fahrzeugen zu arbeiten. Dies ist insbesondere in Regionen mit unzureichender Ladeinfrastruktur von Vorteil. Kontinuierliche Fortschritte in der Hybrid-Elektrofahrzeug-Technologie (HEV) treiben das Wachstum des Segments voran.

Hybrid-Elektrofahrzeuge (HEVs) bleiben auf dem Markt für Elektrofahrzeuge weiterhin relevant, insbesondere in Regionen, in denen die Zugänglichkeit zum Aufladen weiterhin begrenzt ist oder Verbraucher Bedenken hinsichtlich des Ladekomforts bestehen. HEVs kombinieren Verbrennungsmotoren mit elektrischen Antriebssystemen und verbessern so die Kraftstoffeffizienz, ohne dass sie ausschließlich auf die Ladeinfrastruktur angewiesen sind. Diese Betriebsflexibilität unterstützt weiterhin die Akzeptanz in Märkten, die schrittweise in Richtung Elektrifizierung übergehen.

Die Verbrauchernachfrage nach HEVs spiegelt häufig praktische Überlegungen wider, darunter Reichweite, Ladeverfügbarkeit und Eigentumsflexibilität. In Regionen mit begrenzter Ladedichte oder größeren Einschränkungen bei der Strominfrastruktur fungieren HEVs weiterhin als Zwischenweg für die Elektrifizierung. Das Segment bleibt auch für Verbraucher wichtig, die Verbesserungen der Kraftstoffeffizienz priorisieren, ohne das Fahrverhalten oder die Laderoutinen wesentlich zu ändern.

Automobilhersteller unterhalten neben BEV-Angeboten weiterhin Portfolios an Hybridfahrzeugen, um den unterschiedlichen regionalen Marktbedingungen gerecht zu werden. Fahrzeughersteller positionieren Hybridfahrzeuge je nach geografischer Lage, regulatorischen Anforderungen und Infrastrukturreife zunehmend unterschiedlich. Diese Diversifizierungsstrategie spiegelt die ungleiche Bereitschaft zur Elektrifizierung auf den globalen Automobilmärkten wider.

Nach Laufwerkstyp

Die Erschwinglichkeit von Fahrzeugen mit Frontantrieb förderte das Segmentwachstum

Basierend auf der Antriebsart wird der Markt in Allradantrieb, Vorderradantrieb und Hinterradantrieb unterteilt.

Vorderradantrieb (FWD)

Das Segment mit Frontantrieb (FWD) wird im Jahr 2026 einen Marktanteil von 51,75 % ausmachen. Es wird auch erwartet, dass das Segment im Prognosezeitraum die schnellste CAGR verzeichnen wird, was auf die Kosteneffizienz des Fahrzeugs und die breite Verbraucherakzeptanz zurückzuführen ist. Systeme mit Vorderradantrieb sind im Allgemeinen kostengünstiger in der Herstellung und Wartung als Systeme mit Hinterrad- oder Allradantrieb. Dies macht Fahrzeuge mit Frontantrieb für Kunden erschwinglicher und fördert so das Wachstum des Segments.

Elektrofahrzeuge mit Frontantrieb machen aufgrund ihrer Erschwinglichkeit, einfachen Herstellung und effizienten Eignung für die städtische Mobilität weiterhin einen erheblichen Anteil am Markt für Elektrofahrzeuge aus. FWD-Systeme bleiben in Kompaktfahrzeugen, stadtorientierten Mobilitätslösungen und kostensensiblen Passagierkategorien, bei denen Energieeffizienz und niedrigere Produktionskosten weiterhin wichtige Prioritäten haben, weit verbreitet.

Automobilhersteller setzen häufig Frontantriebssysteme in Elektrofahrzeugen der Einstiegs- und Mittelklasse ein, um die Batterieeffizienz zu optimieren und die preisliche Wettbewerbsfähigkeit zu verbessern. Eine geringere Komplexität des Antriebsstrangs trägt oft zu einem geringeren Fahrzeuggewicht und einem verbesserten Energieverbrauch bei und stärkt so die Eignung für den täglichen Pendelverkehr.

Städtische Märkte verzeichnen weiterhin eine starke Akzeptanz von Elektrofahrzeugen mit Frontantrieb, da kompakte Formfaktoren und vorhersehbare Reisemuster gut mit den Prioritäten der Batterieeffizienz übereinstimmen. Die Verbrauchernachfrage in diesem Segment spiegelt häufig eher Erschwinglichkeitsüberlegungen und praktische Besitzanforderungen wider als Leistungspräferenzen. Es ist daher zu erwarten, dass FWD-Systeme in den Kategorien von Elektrofahrzeugen für den Massenmarkt weiterhin weit verbreitet sein werden.

Allradantrieb (AWD)

Das Segment Allradantrieb hatte im Jahr 2026 einen erheblichen Marktanteil. Das Wachstum ist auf die zunehmende Beliebtheit von Allradantriebssystemen in der globalen Automobilindustrie zurückzuführen. Das Segment der Hinterradantriebe hielt im Jahr 2024 aufgrund der technologischen Fortschritte bei Fahrzeugsystemen einen beträchtlichen Marktanteil.

Elektrofahrzeuge mit Allradantrieb erfreuen sich weiterhin zunehmender Beliebtheit in den Segmenten Premium-Passagiermobilität und leistungsorientierter Fahrzeuge. AWD-Systeme verteilen die Kraft auf alle Räder und verbessern so die Traktion, Fahrzeugstabilität und Leistung unter schwierigen Straßenbedingungen. Besonders relevant bleibt das Segment für Sport Utility Vehicles, Luxusfahrzeuge und Regionen mit saisonalen Wetterschwankungen.

Automobilhersteller integrieren zunehmend AWD-Konfigurationen in Premium-Portfolios von batterieelektrischen Fahrzeugen, um Beschleunigung, Fahrpräzision und Verbraucherattraktivität zu verbessern. Dual-Motor-Architekturen unterstützen üblicherweise elektrische AWD-Systeme und ermöglichen es Herstellern, die Drehmomentverteilung und die Energieeffizienz zu optimieren. Diese Konfiguration ist nach wie vor besonders häufig bei elektrischen Sport Utility Vehicles der Premiumklasse und Performance-Limousinen anzutreffen.

Nach Reichweite

Das Segment 151-300 dominiert den Markt aufgrund der zunehmenden Verbreitung von Personenkraftwagen

Basierend auf der Reichweite wird der Markt in bis zu 150 Meilen, 151–300 Meilen und über 300 Meilen unterteilt.

Bis zu 150 Meilen

Das Segment bis 150 Meilen ist aufgrund der Einführung von leichten Nutzfahrzeugen und Elektrotransportern das zweitgrößte. Die Annahme vonElektrotransporterbefindet sich noch im Anfangsstadium. Daher wird die wachsende Nachfrage nach Elektrofahrzeugen das Segmentwachstum im Zeitraum 2025–2032 vorantreiben.

Elektrofahrzeuge mit einer Reichweite von bis zu 150 Meilen bedienen weiterhin kostensensible und urbane Mobilitätsanwendungen auf dem Elektrofahrzeugmarkt. Diese Fahrzeuge sind im Allgemeinen für den Kurzstreckenverkehr, den Stadtverkehr, gemeinsame Mobilitätsdienste und den Flottenbetrieb geeignet, bei dem vorhersehbare Reiseanforderungen die Abhängigkeit von der Reichweite verringern. Aufgrund der Erschwinglichkeit und der geringeren Anforderungen an die Batteriegröße werden Kompaktfahrzeugsegmente und elektrische Einstiegsmodelle häufig in dieser Kategorie angesiedelt.

Die Verbraucherakzeptanz in diesem Segment spiegelt häufig eher das praktische Pendlerverhalten als die Erwartungen an die Fernmobilität wider. Stadtfahrer mit Zugang zu häuslicher Ladeinfrastruktur zeigen weiterhin, dass sie sich besser für Elektrofahrzeuge mit kürzerer Reichweite eignen. Die Erschwinglichkeit von Fahrzeugen bleibt ein wichtiger Wettbewerbsvorteil, da kleinere Batteriesysteme im Allgemeinen die Produktionskosten und die Gesamtkaufpreise senken.

151–300 Meilen

Es wird erwartet, dass das Segment 151–300 Meilen im Jahr 2026 einen dominanten Marktanteil von 66,16 % halten wird. Es wird erwartet, dass das Segment seine führende Position auf dem Markt behaupten wird, was auf die Tatsache zurückzuführen ist, dass die meisten elektrischen Personenkraftwagen für eine Reichweite von 151–300 Meilen ausgelegt sind. Es wird erwartet, dass die steigenden Verkäufe von Pkw-Elektrofahrzeugen das Wachstum des Segments steigern werden.

Elektrofahrzeuge mit Reichweiten zwischen 151 und 300 Meilen stellen eines der kommerziell bedeutendsten Segmente auf dem Markt für Elektrofahrzeuge dar. Diese Kategorie vereint Erschwinglichkeit, betriebliche Flexibilität und praktische Alltagstauglichkeit und ist daher für die allgemeine Passagiermobilität von großer Bedeutung. Viele Mittelklasse-Pkw und Sport Utility Vehicles bewegen sich weiterhin in diesem Bereich.

Die Verbrauchernachfrage in dieser Kategorie spiegelt die breitere Praktikabilität des Besitzes wider. Fahrzeuge dieser Reichweite unterstützen häufig sowohl das tägliche Pendeln als auch gelegentliche Fernreisen ohne häufige Ladeunterbrechungen. Mit dem Ausbau der öffentlichen Ladeinfrastruktur und der Verbesserung der Schnellladetechnologie nimmt die Sorge um die Reichweite in diesem Segment weiter ab.

Autohersteller priorisieren diese Kategorie zunehmend, da sie der breiten Marktnachfrage entspricht und gleichzeitig die Batteriekosten im Vergleich zu Premium-Langstreckenfahrzeugen überschaubar bleibt. Verbesserungen in der Batteriechemie und Energieeffizienz unterstützen weiterhin eine stärkere Leistung in Fahrzeugkategorien der Mittelklasse. Es wird erwartet, dass dieses Segment aufgrund seiner Ausrichtung auf die gängigen Mobilitätsanforderungen weiterhin von zentraler Bedeutung für die Größenausweitung des Elektrofahrzeugmarktes bleiben wird.

Über 300 Meilen

Elektrofahrzeuge mit einer Reichweite von mehr als 300 Meilen bauen ihre Position in den Kategorien Premium-Passagiermobilität und Hochleistungsklasse weiter aus. Die Reichweitenfähigkeit ist nach wie vor besonders wichtig für Verbraucher, die Reiseflexibilität, reduzierte Ladehäufigkeit und Komfort beim Überlandfahren bevorzugen. Premiumbatterie-Elektrofahrzeuge konkurrieren häufig durch Reichweitendifferenzierung und Ladeleistung.

Automobilhersteller setzen zunehmend größere Batteriesysteme und fortschrittliche Wärmemanagementtechnologien ein, um Fahrzeugarchitekturen mit größerer Reichweite zu unterstützen. Nickelreiche Batteriechemien sind in diesem Segment nach wie vor häufiger anzutreffen, da eine höhere Energiedichte eine längere Betriebsleistung unterstützt. Größere Batteriesysteme tragen jedoch häufig zu höheren Produktionskosten und Fahrzeugpreisen bei.

Elektrofahrzeuge mit großer Reichweite bleiben auch in Regionen mit weniger entwickelter Ladeinfrastruktur von strategischer Bedeutung, da dort die größere Reichweite den Besitz praktischer macht. Obwohl die Premium-Positionierung die Zugänglichkeit für den Massenmarkt einschränkt, beeinflusst dieses Segment weiterhin die Wahrnehmung der Verbraucher hinsichtlich der Leistungsfähigkeit und des technologischen Fortschritts von Elektrofahrzeugen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Batteriepack und Hochspannungskomponente halten aufgrund des hohen Kostenbeitrags den maximalen Marktanteil

Basierend auf den Komponenten ist der Markt in Batteriepakete und Hochspannungskomponenten, Motoren, Bremsen, Räder und Aufhängungen, Karosserien und Fahrgestelle sowie elektrische Niederspannungskomponenten unterteilt.

Batteriesatz und Hochspannungskomponente

Der Batteriesatz und die Hochspannungskomponente haben aufgrund ihres hohen Kostenbeitrags und ihrer Rolle als Hauptkomponente für die Fahrzeugfunktion den größten Anteil. Darüber hinaus wird der Preis/Wert dieser Pakete in den kommenden Jahren deutlich sinken. Große Hersteller konzentrieren sich auf die Entwicklung von Traktionsbatterien (Lithium-Ionen-Batterien) und Hochspannungskomponenten, die zur Leistungssteigerung und Kostensenkung beitragen, was das Marktwachstum im Prognosezeitraum vorantreiben wird.

Batteriepacks und Hochspannungskomponenten stellen aufgrund ihres direkten Einflusses auf die Fahrzeugreichweite, die Ladegeschwindigkeit, die thermische Stabilität und die Gesamtkostenstruktur das kritischste Segment auf dem Markt für Elektrofahrzeuge dar. Batteriesysteme machen weiterhin einen erheblichen Teil der Fahrzeugherstellungskosten aus, wodurch Beschaffungsstrategie und Chemieauswahl für Automobilhersteller immer wichtiger werden.

Fahrzeughersteller investieren zunehmend in die lokale Batterieproduktion, langfristige Mineralbeschaffungsvereinbarungen und Batteriepartnerschaften, um die Liefertransparenz zu verbessern und die Logistikkomplexität zu reduzieren. Die Verbesserungen der Batterietechnologie konzentrieren sich weiterhin auf Energiedichte, Ladeeffizienz und Haltbarkeit. Hochspannungssysteme bleiben auch für die Unterstützung der Stromversorgung, des Wärmemanagements und der Optimierung der Fahrzeugleistung von entscheidender Bedeutung.

Motor

Der Motor hat aufgrund seiner weiten Verbreitung in Elektrofahrzeugen den zweitgrößten Anteil. Die steigende Nachfrage nach Elektrofahrzeugen in den großen Ländern wird zusammen mit den technologischen Fortschritten der OEMs das Segmentwachstum steigern. Elektromotoren bleiben für die Leistung, Effizienz und Fahrdynamik von Elektrofahrzeugen von zentraler Bedeutung. Im Gegensatz zu herkömmlichen Verbrennungssystemen liefern Elektromotoren eine sofortige Drehmomentabgabe und tragen so zu einer sanfteren Beschleunigung und einer verbesserten Energieeffizienz bei. Automobilhersteller legen immer mehr Wert auf die Motoroptimierung, um das Ansprechverhalten des Fahrzeugs zu verbessern und gleichzeitig den Stromverbrauch zu senken.

Permanentmagnet- und Induktionsmotoren stellen weiterhin weit verbreitete Motorkategorien dar, obwohl die Materialabhängigkeit und Effizienzaspekte von Hersteller zu Hersteller unterschiedlich sind. Entscheidungen zur Motortechnologie spiegeln zunehmend das Kostenmanagement, die Exposition gegenüber seltenen Erden und Leistungsanforderungen wider. Kontinuierliche Investitionen in leichtere und effizientere Motorsysteme bleiben wichtig, da Fahrzeughersteller eine verbesserte Reichweite und Skalierbarkeit der Fertigung anstreben.

Bremse, Rad und Federung

Brems-, Rad- und Federungssysteme spielen weiterhin eine wichtige Rolle für die Leistung, Sicherheit und Fahreffizienz von Elektrofahrzeugen. Elektrofahrzeuge stellen unterschiedliche Betriebsanforderungen an Bremssysteme, da regeneratives Bremsen den Verschleiß herkömmlicher mechanischer Bremsen verringert und zur Energierückgewinnung beiträgt. Autohersteller optimieren zunehmend die Bremskalibrierung, um die Bremsleistung mit Verbesserungen der Batterieeffizienz in Einklang zu bringen.

Karosserie & Fahrgestell

Karosserie- und Fahrwerkssysteme bleiben für die Marktentwicklung von Elektrofahrzeugen von grundlegender Bedeutung, da das Strukturdesign direkten Einfluss auf die Energieeffizienz, die Batteriesicherheit und das Fahrzeuggewicht hat. Automobilhersteller setzen zunehmend auf Leichtbaumaterialien wie Aluminium und hochfesten Stahl, um das Batteriegewicht auszugleichen und die Reichweite des Fahrzeugs zu verbessern. Die strukturelle Effizienz wird weiterhin zu einer wichtigen Designpriorität bei Personen- und Nutzfahrzeugen mit Elektroantrieb.

Elektrische Niederspannungskomponente

Elektrische Niederspannungskomponenten unterstützen weiterhin wesentliche Fahrzeugfunktionen auf dem gesamten Elektrofahrzeugmarkt, darunter Beleuchtungssysteme, Infotainment, Klimatisierung, Sicherheitselektronik, Kommunikationsmodule und On-Board-Diagnose. Obwohl diese Komponenten im Vergleich zu Batteriesystemen von geringerem Wert sind, bleiben sie für die Gesamtfunktionalität des Fahrzeugs und die Leistung der vernetzten Mobilität notwendig.

Regionaler Ausblick

Basierend auf der Region wird der Markt in Nordamerika, im asiatisch-pazifischen Raum, in Europa und im Rest der Welt analysiert.

Asia Pacific Electric Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 480,38 Milliarden US-Dollar, was einem Anteil von 51,78 % entspricht. Im Jahr 2026 wird ein Wert von 532,91 Milliarden US-Dollar erwartet, angetrieben durch die wachsende Nachfrage nach Personenkraftwagen in den Entwicklungsländern. Den größten Anteil hat ChinaPersonenkraftwagenund andere Automobile.

Der asiatisch-pazifische Raum hat aufgrund der groß angelegten Fertigung, der führenden Batterieproduktion und der starken inländischen Fahrzeugnachfrage den größten Marktanteil bei Elektrofahrzeugen. China, Japan und Südkorea spielen weiterhin wichtige Rollen in den Lieferketten und bei der Entwicklung der Batterietechnologie. Das regionale Marktwachstum für Elektrofahrzeuge wird weiterhin durch die Industriepolitik, die Urbanisierung und den Ausbau der Ladeinfrastruktur unterstützt.

Japanischer Markt für Elektrofahrzeuge

Der japanische Markt soll bis 2026 ein Volumen von 3,05 Milliarden US-Dollar erreichen. Japan trägt weiterhin zur Entwicklung des Marktes für Elektrofahrzeuge durch fortschrittliche Automobilfertigung, Fachwissen in der Batterietechnologie und eine führende Rolle bei Hybridfahrzeugen bei. Inländische Automobilhersteller bauen ihr elektrifiziertes Portfolio weiter aus und stärken gleichzeitig ihre Batterielieferpartnerschaften. Die Marktakzeptanz wird weiterhin von der Verfügbarkeit der Infrastruktur, der Erschwinglichkeit von Fahrzeugen und den sich entwickelnden Verbraucherpräferenzen für emissionsarme Transportsysteme beeinflusst.

China-Markt für Elektrofahrzeuge

Der chinesische Markt soll bis 2026 ein Volumen von 513,36 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 4,84 Milliarden US-Dollar erreichen. China ist aufgrund großer Produktionskapazitäten, führender Batterieproduktion und starker Inlandsnachfrage führend auf dem Weltmarkt für Elektrofahrzeuge. Der umfassende Ausbau der Ladeinfrastruktur und vertikal integrierte Lieferketten unterstützen weiterhin die Marktentwicklung. Inländische Automobilhersteller erweitern zunehmend ihr Portfolio an Elektrofahrzeugen, während Investitionen in die Batterieherstellung weiterhin den Marktanteil und die Wettbewerbsfähigkeit von Elektrofahrzeugen stärken.

Marktanalyse für Elektrofahrzeuge in Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 144,89 Milliarden US-Dollar, was 15,62 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 157,55 Milliarden US-Dollar wachsen. Das Wachstum des regionalen Marktes ist auf zunehmende Initiativen des Energieministeriums (DoE) zum Aufbau einer Ladeinfrastruktur für Elektrofahrzeuge in den gesamten USA zurückzuführen, um die wachsende Zahl von Elektrofahrzeugen in der Region zu unterstützen.

Nordamerika stellt weiterhin einen wichtigen Markt für Elektrofahrzeuge dar, der durch Produktionsinvestitionen, Initiativen zur Batterielokalisierung und den Ausbau der Ladeinfrastruktur unterstützt wird. Regulatorische Maßnahmen, die Elektrifizierung der Unternehmensflotte und das Interesse der Verbraucher unterstützen weiterhin die Einführung. Die Marktentwicklung ist in den einzelnen Regionen nach wie vor uneinheitlich, da die Zugänglichkeit von Ladestationen, die Strominfrastruktur und die Erschwinglichkeit von Fahrzeugen weiterhin das Marktwachstum und die Eigentumsmuster von Elektrofahrzeugen beeinflussen.

Markt für Elektrofahrzeuge in den Vereinigten Staaten

Der US-Markt soll bis 2026 ein Volumen von 138,04 Milliarden US-Dollar erreichen. Aufgrund der steigenden Fahrzeugverfügbarkeit, der Investitionen in die Ladeinfrastruktur und der Batterieherstellungsaktivitäten stellen die Vereinigten Staaten den größten regionalen Markt für Elektrofahrzeuge dar. Anreize auf Bundes- und Landesebene unterstützen weiterhin die Einführung, während Automobilhersteller die Produktion zunehmend lokal verlagern. Die Elektrifizierung gewerblicher Flotten und die zunehmende Vertrautheit der Verbraucher mit Ladesystemen beeinflussen weiterhin das Wachstum des Marktes für Elektrofahrzeuge in mehreren Segmenten.

Marktanalyse für Elektrofahrzeuge in Europa

Die Region Europa eroberte im Jahr 2025 31,11 % des Weltmarktes und erwirtschaftete einen Umsatz von 288,62 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 318,73 Milliarden US-Dollar prognostiziert. Die von den Regierungen ergriffenen Maßnahmen zur Reduzierung der CO2-Emissionen haben das Marktwachstum in der Region vorangetrieben. Großbritannien, Deutschland und Frankreich sind wichtige Länder, die zum Wachstum der Region beitragen. Darüber hinaus wird die rasche Einführung kraftstoffeffizienter Fahrzeuge ein gutes Zeichen für den europäischen Markt sein.

Europa bleibt ein wichtiger Markt für Elektrofahrzeuge, der durch Emissionsvorschriften, Ziele zur Dekarbonisierung des Verkehrs und Anforderungen an die Elektrifizierung der Flotte unterstützt wird. Der Marktanteil von Elektrofahrzeugen bleibt in Ländern mit etablierter Ladeinfrastruktur und unterstützenden politischen Rahmenbedingungen hoch. Der Ausbau der Batterieproduktion und zunehmende Investitionen in die Integration erneuerbarer Energien unterstützen weiterhin die langfristige regionale Marktentwicklung.

Deutscher Markt für Elektrofahrzeuge

Der deutsche Markt soll bis 2026 ein Volumen von 97,11 Milliarden US-Dollar erreichen. Deutschland behält aufgrund seiner etablierten Automobilfertigungskapazitäten und anhaltenden Investitionen in die Batterieproduktion eine starke Position auf dem Markt für Elektrofahrzeuge. Inländische Automobilhersteller bauen ihr Portfolio an Elektromodellen weiter aus und bauen gleichzeitig lokale Lieferkettenpartnerschaften aus. Der Ausbau des Ladenetzes und industriepolitische Maßnahmen unterstützen weiterhin das Wachstum des Marktes für Elektrofahrzeuge und die umfassenderen Ziele der Mobilitätswende.

Markt für Elektrofahrzeuge im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 49,55 Milliarden US-Dollar erreichen. Der britische Markt für Elektrofahrzeuge entwickelt sich durch Investitionen in die Ladeinfrastruktur, Maßnahmen zur Dekarbonisierung des Verkehrs und eine zunehmende Modellverfügbarkeit weiter. Die Elektrifizierung des Fuhrparks und Initiativen zur sauberen städtischen Mobilität stützen weiterhin die Nachfrage. Die Verbraucherakzeptanz spiegelt zunehmend die Zugänglichkeit von Ladestationen, die Betriebskosten und die Fahrzeugverfügbarkeit wider, während die Ausweitung öffentlicher Ladestationen für das langfristige Wachstum des Marktes für Elektrofahrzeuge weiterhin wichtig bleibt.

Marktanalyse für Elektrofahrzeuge in Lateinamerika

Lateinamerika verzeichnet weiterhin ein allmähliches Wachstum des Marktes für Elektrofahrzeuge, unterstützt durch städtische Mobilitätsprogramme, die Elektrifizierung des öffentlichen Verkehrs und das zunehmende Interesse an saubereren Verkehrssystemen. Einschränkungen der Infrastruktur und Überlegungen zur Erschwinglichkeit wirken sich weiterhin auf die Akzeptanzraten aus. Die Flottenelektrifizierung und politische Unterstützung bleiben wichtige Faktoren, die die langfristige Marktentwicklung für Elektrofahrzeuge in der gesamten Region beeinflussen.

Marktanalyse für Elektrofahrzeuge im Nahen Osten und Afrika

Der Nahe Osten und Afrika erleben weiterhin eine allmähliche Expansion des Marktes für Elektrofahrzeuge durch städtische Nachhaltigkeitsprogramme, Ladeinvestitionen und Bemühungen zur Diversifizierung des Verkehrs. Das Marktwachstum wird weiterhin von der Reife der Infrastruktur, der Erschwinglichkeit und der Bereitschaft des Stromsystems beeinflusst. Die Flottenelektrifizierung und staatliche Mobilitätsinitiativen unterstützen weiterhin die regionale Marktentwicklung für Elektrofahrzeuge.

Wettbewerbslandschaft der Elektrofahrzeugindustrie

Wichtige Unternehmen konzentrieren sich auf Entwicklungen, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt ist hart umkämpft und fragmentiert, mit der Präsenz wichtiger Akteure wie General Motors Company, Nissan Motors Co. Ltd., Tesla, Inc., Toyota Motor Corporation, BYD Company Ltd., Daimler AG und Ford Motor Company.

Tesla Inc. ist ein in Kalifornien ansässiges Unternehmen zur Herstellung von Elektrofahrzeugen, dessen Autos für ihren Autopilot-Modus und ihre halbautonomen Funktionen bekannt sind. Das Unternehmen ist außerdem für sein innovatives Produktdesign, seine technologischen Verbesserungen und seine Qualitätssicherung bekannt. Um die Ladestationslücke in Nordamerika zu schließen, hat Tesla ein Netzwerk von Ladestationen in den USA und Kanada aufgebaut. Das Unternehmen hat außerdem Solarstromerzeugungsanlagen gebaut, um diese Ladestationen mit grüner Energie zu versorgen.

Die Daimler AG ist einer der weltweit führenden Hersteller von Nutzfahrzeugen und High-End-Automobilen. Das Unternehmen hat eine Reihe von Personenkraftwagen auf den Markt gebrachtNutzfahrzeugeum die wachsende Nachfrage nach Elektrofahrzeugen zu decken. Zu den prominenten Elektrofahrzeugen, die das Unternehmen auf den Markt gebracht hat, gehören EQC, Smart EQ, GLC F-Cell und Concept EQV. Darüber hinaus bietet die Daimler AG auch Finanzierungen, Versicherungen, Flottenmanagement, Leasing und innovative Elektromobilitätsdienstleistungen an.

Der Markt für Elektrofahrzeuge weist eine zunehmend wettbewerbsorientierte Struktur auf, die von Automobilherstellern, Batterieherstellern, Anbietern von Ladeinfrastruktur und Teilnehmern des Software-Ökosystems geprägt wird. Der Wettbewerb beschränkt sich nicht mehr nur auf die Fahrzeugproduktion. Automobilhersteller konkurrieren zunehmend in den Bereichen Batteriebeschaffung, Ladeintegration, Softwarefähigkeit, Produktionsumfang und Widerstandsfähigkeit der Lieferkette. Die Wettbewerbspositionierung entwickelt sich weiter, da sich die Elektrifizierung von der frühen Einführung hin zur Kostenoptimierung und betrieblichen Effizienz verlagert.

Etablierte Automobilhersteller investieren weiterhin verstärkt in spezielle Plattformen für Elektrofahrzeuge, um die Fertigungseffizienz zu verbessern und die Abhängigkeit von Portfolios mit Verbrennungsmotoren zu verringern. Unternehmen legen zunehmend Wert auf modulare Fahrzeugarchitekturen, die eine Skalierbarkeit für mehrere Modelle ermöglichen und gleichzeitig die Komplexität der Konstruktion und die Produktionskosten reduzieren. Gleichzeitig bauen mehrere etablierte Hersteller ihre Batteriebeschaffungsvereinbarungen und regionalen Produktionsstätten weiter aus, um die Beschaffungstransparenz zu stärken und sich an die lokalen Fertigungsanforderungen anzupassen.

Batteriehersteller bleiben für die Wettbewerbsdynamik von zentraler Bedeutung, da Batteriesysteme einen erheblichen Teil der Produktionskosten von Elektrofahrzeugen ausmachen. Auf Lithium-Ionen-Batterietechnologien spezialisierte Unternehmen stärken zunehmend langfristige Lieferpartnerschaften mit Automobilherstellern, um die Produktionssicherheit zu verbessern und die Nachfragetransparenz sicherzustellen. Lokale Batterieproduktionsanlagen werden in Nordamerika, Europa und im asiatisch-pazifischen Raum weiter ausgebaut, um die Logistikabhängigkeit zu verringern und regionale Content-Anforderungen zu erfüllen.

Anbieter von Ladeinfrastruktur werden zu immer wichtigeren Teilnehmern in der Elektrofahrzeugbranche. Betreiber öffentlicher Ladenetze bauen die Interoperabilität, Ladegeschwindigkeit und Netzzuverlässigkeit weiter aus, da das Benutzererlebnis immer enger mit der Zugänglichkeit des Ladens verknüpft wird. Autohersteller gehen zunehmend Partnerschaften mit Ladeunternehmen ein, um den Komfort zu verbessern und die Bedenken der Verbraucher beim Laden zu verringern.

Liste der wichtigsten Unternehmen für Elektrofahrzeuge im Profil

- BMW Group (Deutschland)

- BYD Company Ltd.(China)

- Daimler AG (Deutschland)

- Ford Motor Company(UNS.)

- General Motors Company (USA)

- Nissan Motor Corporation(Japan)

- Tesla (USA)

- Toyota Motor Corporation(Japan)

- Volkswagen AG(Deutschland)

- Gruppe Renault (Frankreich)

Wichtige Entwicklungen in der Elektrofahrzeugindustrie

- März 2025:Der japanische Autohersteller Toyota hat sich mit dem Ölgiganten Idemitsu Kosan zusammengetan, um eine große Lithiumsulfidanlage zu errichten, um Rohstoffe für Toyotas Produktionslinie für Festkörperbatterien für Elektrofahrzeuge zu liefern. Diese Partnerschaft wird eine zuverlässige Versorgung mit Rohstoffen für die Entwicklung der Elektrofahrzeuge der Zukunft gewährleisten.

- März 2025:Die Hyundai Motor Group hat eine spezielle Produktionsanlage für Elektrofahrzeuge in Betrieb genommen, die die Montage von Batteriemodulen, die Produktion flexibler Plattformen und lokale Lieferantennetzwerke integriert, um die Kostenwettbewerbsfähigkeit in Nordamerika zu verbessern.

- Juni 2025:Toyota Motor Corporation machte FortschritteFestkörperbatteriePilotproduktion mit dem Ziel einer höheren Energiedichte und einer schnelleren Ladeleistung und Stärkung der langfristigen Elektrifizierungsstrategie über Hybrid-dominierte Portfolios hinaus.

- Januar 2024:Tesla erweiterte seine globale Fertigungsstrategie durch die Modernisierung der Batterieproduktionskapazitäten, um Lithium-Ionen-Zellen der nächsten Generation zu unterstützen, mit dem Ziel, die Stückkosten zu senken und die Energiedichte auf hochvolumigen Pkw-Plattformen zu verbessern.

- April 2024:BYD kündigte den kommerziellen Einsatz fortschrittlicher Blade-Batterietechnologie in weiteren Exportmodellen an, wodurch die thermische Sicherheitsleistung gestärkt und die Reichweite erhöht wird, um die internationale Marktexpansion zu unterstützen.

- September 2024:Der Volkswagen Konzern hat die Einführung einer einheitlichen Softwarearchitektur für Elektrofahrzeuge initiiert und dabei die Betriebssysteme der Fahrzeuge konsolidiert, um die Over-the-Air-Aktualisierungsfähigkeit, die Skalierbarkeit der Funktionen und die langfristige Generierung digitaler Einnahmen zu verbessern.

- August 2024:XPeng stellte den Mona M03 vor, einen kompakten batterieelektrischen Liftback (C-Segment). Es wurde im Juni in der Vorschau gezeigt, im Juli offiziell vorgestellt und die ersten Auslieferungen begannen am 30. August 2024, wobei die Gesamtauslieferungen bis November 2024 30.000 Einheiten erreichten

- März 2023:Moskau unterzeichnete einen Vertrag mit KAMAZ über 1.000 Elektrobusse und plant den Kauf weiterer 200 Elektrobussevon der GAZ-Gruppe. Moskau betreibt derzeit 1.055 Elektrobusse auf 79 Strecken. Die Stadt plant außerdem die Installation von fast 200 ultraschnellen Ladestationen für die Elektrobusse, die Eröffnung eines zweiten Elektrobusparks im Bezirk Mitino nordwestlich von Moskau und die Einführung von 29 weiteren Elektrobuslinien.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Fahrzeugtyp und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,97 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp

|

|

Nach Antriebsart

|

|

|

Nach Laufwerkstyp

|

|

|

Nach Reichweite

|

|

|

Nach Komponente

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2026 auf 1023,81 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 9,97 % verzeichnen.

Es wird erwartet, dass das Segment der batterieelektrischen Fahrzeuge (BEV) aufgrund der weltweiten Einführung reiner Elektrofahrzeuge den Markt anführen wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 480,38 Milliarden US-Dollar.

BYD, Tesla und der Volkswagen Konzern gehören zu den Top-Playern auf dem Markt.

China dominierte den Markt im Jahr 2025 hinsichtlich des Verkaufsvolumens.

Der asiatisch-pazifische Raum dominierte den Markt für Elektrofahrzeuge mit einem Marktanteil von 51,78 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf