Marktgröße, Anteil und Branchenanalyse für Personenkraftwagen, nach Fahrzeugtyp (Schräghecklimousinen, Limousinen und SUVs und Crossovers), nach Antrieb (Verbrennungsmotor und Elektro), nach Fahrzeugklasse (Economy, Mittelklasse und Premium), nach Größe (Klein, Mittelklasse und Groß), nach Antriebsstrang (Hinterradantrieb, Vorderradantrieb, Allradantrieb und Allradantrieb) und regionalen Prognosen, 2026-2034

(Angebot gültig bis zum 15th Aug 2026)

Überblick über den Pkw-Markt

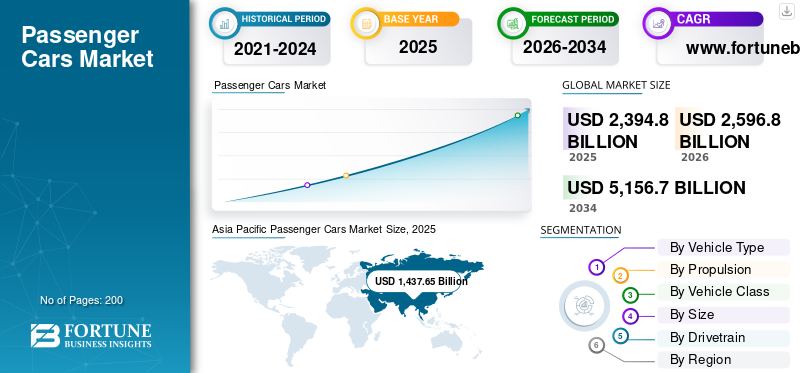

Die Größe des Pkw-Marktes wurde im Jahr 2025 auf 2.394,8 Milliarden US-Dollar geschätzt. Der Markt soll von 2.596,8 Milliarden US-Dollar im Jahr 2026 auf 5.156,7 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Pkw-Markt mit einem Marktanteil von 60,03 % im Jahr 2025.

Der Markt repräsentiert die weltweite Produktion, den Verkauf und die Nutzung von Fahrzeugen, die hauptsächlich für die persönliche Mobilität konzipiert sind, darunter Schrägheckmodelle, Limousinen, SUVs und Crossovers. Es ist eng mit der Automobilindustrie, der Urbanisierung, steigenden verfügbaren Einkommen, der Verfügbarkeit von Finanzierungsmöglichkeiten und sich ändernden Verbraucherpräferenzen verbunden. Die steigende Nachfrage nach Pkw in Schwellenländern ist eine Folge der zunehmenden Umstellung der Haushalte vom Zweirad oder öffentlichen Verkehrsmitteln auf Privatfahrzeuge. In entwickelten Volkswirtschaften unterstützen Ersatzbedarf, vernetzte Funktionen, Sicherheitstechnologien und elektrifizierte Modelle das Marktwachstum.

Es wird erwartet, dass sich die Branche durch Elektrifizierung, softwaredefinierte Fahrzeuge, Hybridantriebsstränge, vernetzte Dienste und intelligentere Fertigung weiterentwickelt.ElektrofahrzeugDie Akzeptanz wird stark zunehmen, Fahrzeuge mit Verbrennungsmotor werden jedoch aufgrund ihrer Erschwinglichkeit, Infrastrukturbeschränkungen und der Vertrautheit der Verbraucher in einigen Regionen weiterhin relevant bleiben. SUVs und Nutzfahrzeuge werden weiterhin an Bedeutung gewinnen, da Käufer höhere Sitze, größere Kabinen, wahrgenommene Sicherheit und vielseitige Einsatzmöglichkeiten bevorzugen.

Personenkraftwagen werden für den persönlichen Pendelverkehr, die Familienmobilität, Firmenflotten, Fahrdienste, Mietdienste und Premium-Lifestyle-Transporte eingesetzt. Das Wachstum wird auch durch Verbesserungen der Kraftstoffeffizienz, Hybridisierung, Leichtbaumaterialien und die lokale Automobilfertigung unterstützt. Allerdings können Rohstoffpreise, Batteriekosten, Kraftstoffpreise, Zinssätze und der Druck in der Lieferkette die Erschwinglichkeit beeinflussen.

Wichtige Akteure wie die Ford Motor Company und General Motors investieren in EV-Plattformen, Hybrid-SUVs, digitale Cockpits und flexible Produktionsnetzwerke, um den sich ändernden Verbraucheranforderungen gerecht zu werden und den Pkw-Absatz zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Personenkraftwagen

SUVs und Crossover verändern die weltweiten Pkw-Präferenzen

Ein wichtiger Trend ist die anhaltende Verlagerung hin zu SUVs und Crossovers. Verbraucher bevorzugen Nutzfahrzeuge, da sie mehr Sitzplätze, mehr Flexibilität beim Transport, mehr Präsenz auf der Straße und mehr Familientauglichkeit bieten. Die Autohersteller reagieren mit kompakten SUVs, Elektro-SUVs, Hybrid-Crossovern und Premium-AWD-Modellen. Dieser Trend erhöht die durchschnittlichen Verkaufspreise und stärkt die Wertsteigerung im gesamten Markt.

- Im Jahr 2023 ergab eine IEA-Analyse, dass SUVs fast die Hälfte des weltweiten Autoabsatzes ausmachten, was den strukturellen Wandel hin zu größeren Personenkraftwagen bestätigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Mobilitätsbedürfnisse der Haushalte und SUV-Nachfrage beschleunigen den Pkw-Absatz

Der Markt wächst, da steigende verfügbare Einkommen, Stadterweiterung, finanzieller Zugang und Verbesserungen des Lebensstils den Besitz privater Fahrzeuge erhöhen. Verbraucher verlangen vor allem sicherere, geräumigere und technologiereichere AutosSUVsund Crossover. Die starke Nachfrage aus China, Indien, den USA und den Schwellenländern fördert den Pkw-Absatz, während die Einführung von Hybrid- und Elektrofahrzeugen den Automobilherstellern dabei hilft, die Anforderungen an Kraftstoffverbrauch und Emissionen zu erfüllen.

- Im Mai 2025 stellte Toyota den neuen RAV4 mit Hybrid- und Plug-in-Hybridantrieb vor und steigerte damit die Nachfrage nach elektrifizierten Kompakt-SUVs.

MARKTBEGRENZUNGEN

Hohe Betriebskosten und Rohstoffvolatilität schränken die Erschwinglichkeit ein

Steigende Fahrzeugpreise, höhere Kreditkosten, Versicherungskosten und volatile Rohstoffpreise schränken die Erschwinglichkeit ein, insbesondere für Erstkäufer. Batteriemineralien, Stahl, Aluminium, Halbleiter und Logistikkosten können die Produktionskosten erhöhen. In preissensiblen Regionen verlangsamt dies die Austauschzyklen und verzögert die Umrüstung von Gebrauchtfahrzeugen oder Zweirädern auf neue Pkw.

MARKTCHANCEN

Elektro- und Hybridautos sorgen für Wachstum in Schwellenländern

Die Elektrifizierung bietet eine große Chance, da Regierungen, Autohersteller und Verbraucher auf emissionsärmere Fahrzeuge umsteigen. Der Absatz von Elektrofahrzeugen wächst durch sinkende Batteriekosten, chinesische Exporte, Ladewachstum und politische Unterstützung. Hybridfahrzeuge bieten auch eine praktische Überbrückung bei begrenzter Ladeinfrastruktur. Dies unterstützt die Marktexpansion, ohne sich nur auf das Wachstum herkömmlicher Verbrennungsmotoren zu verlassen.

- Im Mai 2025 prognostizierte die IEA, dass im Jahr 2025 mehr als 20 Millionen Elektroautos verkauft werden, was mehr als einem Viertel der weltweiten Autoverkäufe entspricht.

HERAUSFORDERUNGEN DES MARKTES

Elektrofahrzeug-Infrastruktur und politische Unsicherheit verlangsamen die Übergangsgeschwindigkeit

Der Markt steht vor Herausforderungen durch ungleichmäßige Ladeinfrastruktur, sich ändernde Subventionen, Netzbereitschaft und unsichere Emissionspolitik. Diese Probleme können die Einführung von Elektrofahrzeugen verlangsamen, insbesondere außerhalb Chinas und Europas. Autohersteller müssen Investitionen in Verbrennungsmotoren, Hybrid- und Elektrofahrzeuge ausbalancieren und gleichzeitig ihre Margen schützen. Verzögerungen beim Ladeausbau können auch das Vertrauen der Verbraucher in vollelektrische Pkw verringern.

- Im Jahr 2025 wies die IEA beispielsweise auf die Ungewissheit über die Aussichten für Elektrofahrzeuge in den USA hin, wobei die Verkäufe voraussichtlich nur etwa 11 % des gesamten Autoabsatzes ausmachen würden.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUVs und Crossovers dominieren aufgrund ihres Nutzens und ihrer Premium-Attraktivität

Basierend auf dem Fahrzeugtyp wird der Markt in Schrägheckmodelle, Limousinen sowie SUVs und Crossovers unterteilt.

SUVs und Crossover dominieren mit dem größten Pkw-Marktanteil, da die Verbraucher geräumige Kabinen, größere Bodenfreiheit, flexiblen Laderaum und ein stärkeres Sicherheitsempfinden bevorzugen. Diese Fahrzeuge erzielen auch höhere ASPs (durchschnittliche Verkaufspreise), was die Margen der Autohersteller verbessert. Die gestiegene Nachfrage nach kompakten SUVs in Asien und Premium-Utility-Modellen in Nordamerika hat zu einer Verschiebung der Modellportfolios weg von Schrägheckmodellen und Limousinen geführt.

- Im Mai 2025 legte Toyota beim neu gestalteten RAV4 den Schwerpunkt auf Hybrid- und Plug-in-Hybrid-Nutzungsfähigkeiten und zeigte damit, dass sich die OEMs auf die Nachfrage nach elektrifizierten SUVs konzentrieren.

Es wird erwartet, dass das Limousinensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,0 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

ICE dominiert aufgrund von Kosten- und Infrastrukturvorteilen

Basierend auf dem Antrieb wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Fahrzeuge mit Verbrennungsmotor dominieren, da sie erschwinglich und allgemein verfügbar sind und die bestehende Tankinfrastruktur unterstützen. In Lateinamerika, Afrika, Indien und Teilen Südostasiens bleiben ICE aufgrund von Ladelücken und Preissensibilität relevant. Hybride erweitern auch verbrennungsbasierte Plattformen und verbessern gleichzeitig die Kraftstoffeffizienz, sodass OEMs kurzfristige Verbraucheranforderungen erfüllen können.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,5 % wachsen.

Nach Fahrzeugklasse

Mittelklasse-Fahrzeugklasse überzeugt durch Erschwinglichkeit und Ausstattung

Basierend auf der Fahrzeugklasse wird der Markt in Economy, Mittelklasse und Premium unterteilt.

Die Fahrzeugklasse der Mittelklasse dominiert, da sie Preis, Komfort, Technologie und Praktikabilität in Einklang bringt. Dieses Segment umfasst beliebte Limousinen, kompakte SUVs und Crossover, die den Bedürfnissen von Familien und Pendlern gerecht werden. Käufer gehen bei Sicherheit, Infotainment und mehr über Einstiegsmodelle hinaus.Automatikgetriebe, und Hybridoptionen, viele meiden jedoch immer noch Premiumpreise.

- Im Jahr 2025 wurde die Produktion des Chevrolet Equinox EV in Mexiko fortgesetzt, was die Verfügbarkeit von Elektro-Crossovers der Mittelklasse für Mainstream-Käufer unterstützte.

Es wird erwartet, dass das Premiumsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,9 % wächst.

Nach Größe

Mittelklassewagen dominieren durch Familien- und Stadtnutzung

Basierend auf der Größe wird der Markt in kleine, mittelgroße und große Märkte unterteilt.

Mittelklassewagen dominieren, da sie sowohl für den Stadtverkehr als auch für Familienreisen geeignet sind. Sie bieten mehr Komfort als Kleinwagen und sind gleichzeitig günstiger als große Premiumfahrzeuge. Kompakt-SUVs, Mittelklasse-Limousinen und Crossover bilden den Kern der weltweiten Nachfrage, insbesondere in China, Europa, Indien und Nordamerika.

- Im Jahr 2025 zeigten die EV-Plattformen Cadillac Lyriq und Chevrolet Blazer/Equinox, wie mittelgroße Elektro-Crossover die Mainstream- und Premium-Nachfrage steigern.

Es wird erwartet, dass das große Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,3 % wächst.

Per Antriebsstrang

Der Vorderradantrieb dominiert durch Kosten und Effizienz

Basierend auf dem Antriebsstrang wird der Markt in Hinterradantrieb, Vorderradantrieb, Allradantrieb und Allradantrieb unterteilt.

Der Frontantrieb dominiert, da er erschwinglich, leichter und platzsparender ist und in Schrägheckmodellen, Limousinen und kompakten SUVs üblich ist. Es unterstützt die Kraftstoffeffizienz und eignet sich für städtische Märkte, in denen es auf Erschwinglichkeit ankommt. AWD wächst bei SUVs und Elektrofahrzeugen, aber FWD bleibt der Volumenführer in Asien, Europa und Lateinamerika.

- Im Jahr 2025 beispielsweise verwendete der elektrische Kompakt-Crossover bZ3X von Toyota in China eine Anordnung mit Frontmotor und Vorderradantrieb, was eine kosteneffiziente Verpackung für Elektrofahrzeuge widerspiegelt.

Das Segment Allradantrieb wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 13,2 % verzeichnen.

Regionaler Ausblick auf den Pkw-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Passenger Cars Market Size, 2025 (USD Billion

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 1.437,6 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 1.267,5 Milliarden US-Dollar. Die Region dominiert aufgrund der Größe Chinas, der steigenden Eigentümerschaft Indiens, der Hybridstärke Japans und der exportorientierten OEM-Basis Südkoreas. China, Japan und Südkorea bleiben für die Automobilproduktion von zentraler Bedeutung, während Indien und die ASEAN-Staaten aufgrund steigender verfügbarer Einkommen für ein hohes Volumenwachstum sorgen. Der asiatisch-pazifische Raum ist außerdem führend bei der Einführung von Elektrofahrzeugen, der Nachfrage nach kompakten SUVs und der lokalen Produktion und hat damit den größten Marktanteil beim weltweiten Pkw-Verkauf.

- Im Jahr 2025 prognostizierte die IEA, dass Elektroautos in China rund 60 % des gesamten Autoabsatzes ausmachen werden, was die Führungsrolle von APAC untermauert.

China-Pkw-Markt

Chinas Markt wird voraussichtlich einer der größten sein, mit einem Umsatz von 1.044,8 Milliarden US-Dollar im Jahr 2025, was etwa 43,6 % des Weltmarktes entspricht.

Indischer Pkw-Markt

Im Jahr 2025 erreichte Indien rund 85,3 Milliarden US-Dollar, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 573,2 Milliarden US-Dollar erreichen und sich den zweiten Platz auf dem Markt sichern. Die Region wird durch Elektrifizierung, Hybrideinführung, Premiumfahrzeuge und regulatorischen Druck auf Emissionen wachsen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien bleiben wichtige Märkte, während im übrigen Europa die erholungsbedingte Nachfrage zunimmt. Starke Ladenetze, Firmenwagenrichtlinien und Premium-OEMs unterstützen die Marktdurchdringung von Elektrofahrzeugen und Hybridfahrzeugen, obwohl der Druck auf die Erschwinglichkeit und ein langsameres Wirtschaftswachstum eine schnelle Volumenausweitung einschränken können.

Pkw-Markt in Deutschland

Deutschland erzielte im Jahr 2025 einen Umsatz von 141,5 Milliarden US-Dollar, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Britischer Pkw-Markt

Im Jahr 2025 erwirtschaftete der britische Markt rund 95,1 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika dürfte in den kommenden Jahren eine Wachstumsrate von 5,9 % verzeichnen und im Jahr 2026 einen Wert von 212,3 Milliarden US-Dollar erreichen, hauptsächlich durch Wertsteigerung und nicht durch starkes Einheitenwachstum. Der US-Markt ist ausgereift, aber SUVs, Premium-Crossover, Elektrofahrzeuge und technologiereiche Modelle erhöhen die durchschnittlichen Verkaufspreise. Die USA konzentrieren sich weiterhin stark auf Versorgungsunternehmen, während Kanada ähnlichen Trends folgt und Mexiko von der Produktion und der durch Erschwinglichkeit bedingten Nachfrage profitiert.

US-Pkw-Markt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wird der US-Markt für 2025 auf etwa 200,6 Milliarden US-Dollar geschätzt, was etwa 8,4 % des Weltmarktes entspricht.

Lateinamerika

Lateinamerika soll in den kommenden Jahren eine Wachstumsrate von 11,6 % verzeichnen und bis 2026 einen Wert von 81,6 Milliarden US-Dollar erreichen. Die Region wird durch die Erholung der mit Brasilien, Argentinien, Chile, Kolumbien und Mexiko verbundenen Lieferketten wachsen. Kompaktwagen bleiben wichtig, aber die Nachfrage nach SUVs und Crossovers steigt mit dem Upgrade der Verbraucher. Finanzielle Verfügbarkeit, Urbanisierung, chinesische Elektroautoimporte und ein besseres Modellangebot werden das Wachstum unterstützen, auch wenn Währungsvolatilität und Zinssätze weiterhin Einschränkungen darstellen.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden in den kommenden Jahren voraussichtlich eine Wachstumsrate von 13,4 % verzeichnen und im Jahr 2026 123,3 Milliarden US-Dollar erreichen. Die Region wird durch die Nachfrage nach Premium-SUVs im GCC-Raum, die große Fahrzeugbasis der Türkei und die zunehmende Motorisierung in Afrika wachsen. Saudi-Arabien und die Vereinigten Arabischen Emirate bevorzugen größere SUVs und Luxusfahrzeuge, während Südafrika und Nordafrika die Nachfrage nach Kompakt- und Mittelklassefahrzeugen fördern. Der Ausbau der Infrastruktur, das Bevölkerungswachstum und der Flottenaustausch werden das langfristige Wachstum des Pkw-Marktes in der Region unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Autohersteller konkurrieren durch Elektrifizierung, Skalierung und Produkterneuerung

Die Wettbewerbslandschaft des Marktes wird von großen globalen OEMs, regionalen Herstellern, EV-Spezialisten und Premiummarken geprägt. Unternehmen konkurrieren durch Produkteinführungen, Preise, Lokalisierung, Elektrifizierung, vernetzte Technologien und flexible Fertigung. Toyota, Volkswagen, Hyundai, BYD, Stellantis, General Motors, Ford Motor Company, Honda, Nissan, BMW und Mercedes-Benz stärken ihre Portfolios mit Hybriden, BEVs, Premium-SUVs und softwaregesteuerten Funktionen.

Automobilhersteller nutzen zunehmend modulare Plattformen, um die Entwicklungskosten zu senken und mehrere Modelle schneller auf den Markt zu bringen. Auf Elektrofahrzeuge fokussierte Akteure expandieren durch Batteriepartnerschaften, Direktvertrieb uswSoftwareUpgrades, während alte OEMs ihre Skalierung durch Hybridtechnologie und globalen Vertrieb verteidigen. In China verändern Preiswettbewerb und schnelle Modellzyklen die Strategien. In Europa treiben Emissionsvorschriften die Markteinführung von Elektrofahrzeugen und Hybridfahrzeugen voran. In Nordamerika bleiben große SUVs, Crossovers und Premium-Elektrofahrzeuge wichtige Gewinnquellen.

Der Wettbewerbsvorteil hängt jetzt von der Batteriebeschaffung, der digitalen Architektur, dem Markenvertrauen, den Sicherheitsmerkmalen, der Produktionsflexibilität und der Fähigkeit ab, die wachsende Nachfrage in verschiedenen Preisklassen zu befriedigen. Unternehmen streben auch die Erschwinglichkeit an, da Kunden auf hohe Zinsen und Rohstoffpreise empfindlich reagieren.

- Im Oktober 2024 begann Hyundai mit der Produktion des 2025 IONIQ 5 in seinem 7,6 Milliarden US-Dollar teuren Metawerk in Georgia, um die Versorgung mit Elektro-SUVs in den USA zu lokalisieren.

LISTE DER WICHTIGSTEN PKW-UNTERNEHMEN IM PROFIL

- Toyota Motor Corporation (Japan)

- Volkswagen Konzern (Deutschland)

- Hyundai Motor Company (Südkorea)

- Kia Corporation(Südkorea)

- BYD Company Limited(China)

- Honda Motor Co., Ltd. (Japan)

- Nissan Motor Co., Ltd. (Japan)

- Stellantis N.V. (Niederlande)

- General Motors (USA)

- Ford Motor Company(UNS.)

- Tesla, Inc. (USA)

- BMW Group (Deutschland)

- Mercedes-Benz Group AG (Deutschland)

- Renault-Gruppe (Frankreich)

- Geely Automobile Holdings (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Stellantis kündigte eine Fünfjahresstrategie mit Investitionen in Höhe von fast 70 Milliarden US-Dollar an, um die Elektrifizierung, Software-Integration und Innovationen im Bereich Pkw zu beschleunigen. Das Unternehmen plant, bis 2030 60 neue Modelle einzuführen, darunter 29 vollelektrische Fahrzeuge, und gleichzeitig die Produktion von Elektrofahrzeugen und die digitalen Mobilitätskapazitäten auf wichtigen globalen Märkten auszubauen.

- Dezember 2025:Nissan hat in seinem Werk im britischen Sunderland mit der Produktion des Leaf EV der dritten Generation begonnen. Das Modell ist mit einer Investition von 600 Millionen US-Dollar verbunden und bietet eine Reichweite von bis zu 386 Meilen.

- September 2025:BMW hat den Elektro-SUV Neue Klasse iX3 vorgestellt. Das Fahrzeug führte eine 800-V-Architektur, eine WLTP-Reichweite von bis zu 805 km und eine 400-kW-Schnellladung ein.

- Mai 2025: Stellantis stellte den brandneuen Jeep Compass auf der STLA Medium-Plattform vor. Es bietet Mild-Hybrid, Plug-in-Hybrid undBatterie- Optionen für den elektrischen Antriebsstrang.

- März 2025:Volkswagen brachte in Brasilien den Kleinwagen-SUV Tera auf den Markt. Das Modell ist auch für die Produktion in Südafrika geplant und stärkt das SUV-Portfolio von Volkswagen in den Schwellenländern.

- März 2025: HDie Yundai Motor Group bestätigte, dass ihr Werk in Georgia Metaplant America eine jährliche Produktionskapazität von 500.000 Elektro- und Hybridfahrzeugen anstrebt. Die Erweiterung unterstützt die wachsende Nachfrage nach Elektrofahrzeugen in Nordamerika und stärkt Hyundais regionale Produktionspräsenz für Pkw-SUVs, Crossovers und elektrifizierte Fahrzeuge der nächsten Generation.

- März 2025:BYD brachte den Sealion 05 EV in China auf den Markt. Der kompakte Elektro-SUV verfügt über das Fahrerassistenzsystem God’s Eye C von BYD und eine CLTC-Reichweite von bis zu 520 km.

BERICHTSBEREICH

Die globale Pkw-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Antrieb, Fahrzeugklasse, Größe, Antriebsstrang und Region |

| Nach Fahrzeugtyp |

|

| Durch Antrieb |

|

| Nach Fahrzeugklasse |

|

| Nach Größe |

|

| Per Antriebsstrang |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2.394,8 Milliarden US-Dollar und soll bis 2034 5.156,7 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1.437,6 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,0 % aufweisen wird.

Das Segment der SUVs und Crossover war je nach Fahrzeugtyp führend auf dem Markt.

Der steigende Mobilitätsbedarf der Haushalte und die SUV-Nachfrage sind einer der Schlüsselfaktoren für den globalen Markt.

Toyota Motor Corporation, Hyundai Motor Company, Ford Motor Company und Kia Corporation gehören zu den Top-Playern auf dem Markt.

Gemessen am Marktanteil dominierte der asiatisch-pazifische Raum im Jahr 2025 den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf