Marktgröße, Anteil und Branchenanalyse für Elektrobusse, nach Antriebsart (BEV und HEV), nach Bustyp (Einzeldeck-Elektrobus und Doppeldecker-Elektrobus), nach Länge (weniger als 9 Meter, 9–12 Meter und über 12 Meter), nach Reichweite (weniger als 150 km, 150–300 km und über 300 km) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

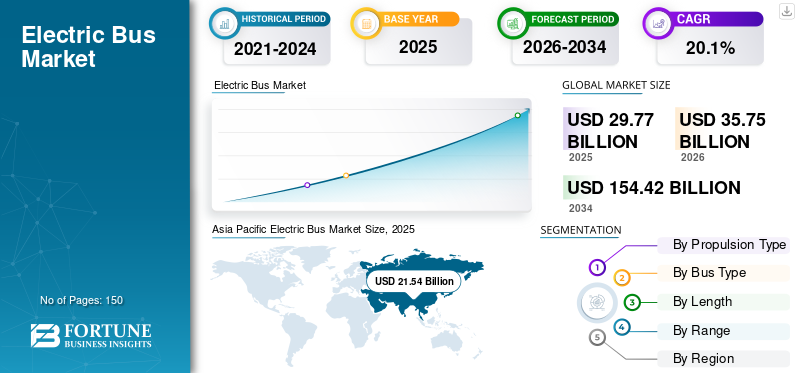

Marktgröße für Elektrobusse und Zukunftsaussichten

Die weltweite Marktgröße für Elektrobusse wurde im Jahr 2025 auf 29,77 Milliarden US-Dollar geschätzt. Der Markt soll von 35,75 Milliarden US-Dollar im Jahr 2026 auf 154,42 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,1 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Elektrobusse mit einem Marktanteil von 72,35 % im Jahr 2025.

Der globale Markt bezieht sich auf die weltweite Industrie für Busse, die ganz oder teilweise mit Strom anstelle herkömmlicher Kraftstoffe betrieben werden. Es umfasst batterieelektrische Busse, Plug-in-Hybridbusse, Ladeinfrastruktur, Batterien, Komponenten, Hersteller und damit verbundene Dienstleistungen. Der Markt wird von der Stadt bestimmtDekarbonisierung, staatliche Anreize, strengere Emissionsvorschriften, niedrigere Betriebskosten und die zunehmende Elektrifizierung des öffentlichen Nahverkehrs in Städten, Schulen, Flughäfen und Unternehmensflotten.

Zu den wichtigsten Treibern des globalen Marktes gehören die steigende Nachfrage nach emissionsarmen öffentlichen Verkehrsmitteln, strengere staatliche Vorschriften zu Fahrzeugemissionen und wachsende Bemühungen zur Reduzierung der städtischen Luftverschmutzung. Fördermaßnahmen, Subventionen und Investitionen in die Ladeinfrastruktur beschleunigen die Akzeptanz. Niedrigere Betriebskosten, Fortschritte in der Batterietechnologie und die zunehmende Elektrifizierung von Kommunal-, Schul- und Firmenbusflotten unterstützen das Marktwachstum zusätzlich.

Zu den Hauptakteuren auf dem Weltmarkt gehören BYD Company Ltd., Yutong Bus Co., Ltd., Volvo Group Daimler Truck, VDL Groep und Proterra, Inc., die durch größere Reichweiten, sich schnell ändernde Technologien, Batterieeffizienz, Flottenelektrifizierungspartnerschaften und intelligente Mobilitätslösungen konkurrieren. Das Marktwachstum wird durch Emissionsreduktionsziele, staatliche Subventionen, die zunehmende Elektrifizierung des öffentlichen Verkehrs und den Ausbau der Ladeinfrastruktur vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Elektrobusse

Intelligentes Laden und Batterieoptimierung werden sich zu einem wichtigen Markttrend entwickeln

Ein wichtiger Trend auf dem Weltmarkt ist die Einführung intelligenter Ladesysteme, streckenbasierter Energieplanung und Batterieoptimierungssystemen. Verkehrsbetriebe gehen über die einfache Elektrifizierung ihrer Flotte hinaus und hin zu integrierten Elektrobusbetrieben, die Fahrpläne, Ladefenster, Stromtarife, Batteriezustand und Netzkapazität in Einklang bringen. Intelligente Ladeplattformen helfen Betreibern, Spitzenstromkosten zu vermeiden, Überlastungen der Ladegeräte zu reduzieren und die Busverfügbarkeit während der Betriebszeiten aufrechtzuerhalten. Der Trend weckt auch das Interesse anerneuerbare EnergieIntegration, stationäre Energiespeicherung und Vehicle-to-Grid-Fähigkeiten in Depots. Da die Flotten von Pilotprojekten auf Hunderte von Bussen wachsen, werden digitale Tools für die Steuerung des Energiebedarfs und die Reduzierung des Betriebsrisikos unverzichtbar. Dies wird die Nachfrage nach vernetzten Ladelösungen und Flottenanalyseplattformen stärken.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Emissionsvorschriften und die Elektrifizierung öffentlicher Flotten sollen das Marktwachstum vorantreiben

Ein wesentlicher Treiber des globalen Marktes ist der wachsende Vorstoß zur Dekarbonisierung des öffentlichen Verkehrs. Regierungen und Stadtverwaltungen führen zunehmend Richtlinien für saubere Mobilität, emissionsarme Zonen und öffentliche Beschaffungsvorschriften ein, die emissionsfreie Busse begünstigen. Da Busse auf festen Routen verkehren und häufig zu Depots zurückkehren, eignen sie sich im Vergleich zu vielen anderen Schwerlastfahrzeugen gut für die Elektrifizierung. Auch Verkehrsbetriebe ersetzen Dieselflotten, um Abgasemissionen, Lärmbelästigung und Kraftstoffabhängigkeit zu reduzieren. Unterstützende Förderprogramme für emissionsarme und emissionsfreie Busse sowie Lademöglichkeiten stärken die Akzeptanz zusätzlich. Es wird erwartet, dass diese von der Politik geleiteten Flottenersatzinitiativen weiterhin ein wichtiger Wachstumsmotor für Hersteller von Elektrobussen, Batterielieferanten und Anbieter von Ladeinfrastruktur bleiben.

MARKTBEGRENZUNGEN

Hohe Erstbeschaffungs- und Infrastrukturkosten bremsen die Einführung

Ein wesentliches Hemmnis für das Wachstum des weltweiten Marktes für Elektrobusse sind die hohen Anschaffungskosten für Elektrobusse und die damit verbundene Ladeinfrastruktur. Obwohl Elektrobusse über ihren Lebenszyklus hinweg niedrigere Betriebs- und Wartungskosten bieten können, ist der Anschaffungspreis oft höher als bei herkömmlichen Diesel- oder CNG-Bussen. Transitbetreiber müssen außerdem in Depotladegeräte, Netzanschlüsse, Softwaresysteme, elektrische Upgrades und Personalschulung investieren, bevor sie in großem Maßstab eingesetzt werden. Diese Anforderungen können für kleine Kommunen, private Betreiber und Entwicklungsregionen mit begrenzten öffentlichen Verkehrsbudgets schwierig sein. Finanzierungsverzögerungen, Komplexität der Ausschreibungen und Unsicherheit hinsichtlich der Kosten für den Batteriewechsel können Beschaffungsentscheidungen weiter verlangsamen. Daher bleiben die Gesamtkosten des Projekts trotz langfristiger betrieblicher und ökologischer Vorteile ein wesentliches Hindernis.

MARKTCHANCEN

Ausbau der Ladeinfrastruktur und Finanzierung sauberer Transporte zur Schaffung von Wachstumschancen

Eine große Chance auf dem Weltmarkt liegt im schnellen Ausbau der Ladeinfrastruktur und der gezielten Finanzierung sauberer Transportmittel. Regierungen, Entwicklungsbanken und Verkehrsbehörden unterstützen zunehmend die Elektrifizierung von Betriebshöfen, Schnellladekorridore, Netzausbauten und Wartungseinrichtungen für Elektrobusflotten. Dies schafft Chancen nicht nur für Bushersteller, sondern auch für Batteriehersteller, Ladegerätelieferanten usw.Flottenmanagement-SoftwareEnergieversorger, Energieversorger und Energiespeicherfirmen. Öffentlich-private Partnerschaften können Betreibern dabei helfen, den Kapitaldruck zu verringern und gleichzeitig den Flotteneinsatz zu beschleunigen. In Schwellenländern können Elektrobusse ein praktischer Einstiegspunkt für umfassendere städtische E-Mobilitätsprogramme werden, da die öffentlichen Flotten zentral verwaltet werden. Je zuverlässiger die Ladenetze werden, desto einfacher wird die groß angelegte Elektrifizierung von Stadt-, Schul-, Flughafen- und Firmenbusflotten.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der Netzkapazität und Komplexität der Betriebsplanung stellen eine Herausforderung für den Flotteneinsatz dar

Eine zentrale Herausforderung für den globalen Markt ist die Verwaltung der Netzkapazität und die Betriebsplanung bei der groß angelegten Flottenelektrifizierung. Elektrobusse erfordern zuverlässiges Laden innerhalb begrenzter Depotflächen und strenger Servicepläne. Wenn viele Busse gleichzeitig laden, kann es in den Betriebshöfen zu Spitzenlastproblemen, höheren Stromkosten und der Notwendigkeit einer Modernisierung der Stromverteilung kommen. Betreiber müssen außerdem Routen, Ladezyklen, Wartungsabläufe und Backup-Pläne neu gestalten, um sicherzustellen, dass Busse den ganzen Tag über verfügbar bleiben. Die Batteriereichweite kann je nach Passagierlast, Gelände, Temperatur, Verkehr und Zubehörnutzung wie Klimaanlage variieren. Diese Faktoren machen den Einsatz komplexer, als einfach Dieselbusse durch Elektromodelle zu ersetzen. Eine effektive Koordinierung zwischen Verkehrsbetrieben, Versorgungsunternehmen, Ladeanbietern und Stadtplanern ist daher von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Antriebsart

Steigende Elektrifizierung des öffentlichen Verkehrs soll die segmentale Dominanz von BEV vorantreiben

Basierend auf der Antriebsart wird der Markt in BEV und HEV unterteilt.

Das BEV-Segment dominiert den Markt, da sich die Regierung zunehmend auf emissionsfreie öffentliche Verkehrslösungen konzentriert und zunehmend batterieelektrische Busse in den Flotten des städtischen Nahverkehrs eingesetzt werden. BEVs bieten niedrigere Betriebskosten, weniger Lärm und die Einhaltung strenger Emissionsvorschriften, was sie für städtische Verkehrsbetriebe attraktiv macht. Ausbau der Ladeinfrastruktur, rückläufigBatterieKosten und unterstützende Subventionen stärken die Akzeptanz zusätzlich. Die zunehmende Elektrifizierung kommunaler Flotten unterstützt weiterhin die weltweite Nachfrage nach Elektrofahrzeugen.

Das HEV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,7 % wachsen. Hybrid-Elektrobusse gewinnen in Regionen mit begrenzter Ladeinfrastruktur an Bedeutung und bieten im Vergleich zu herkömmlichen Dieselbussen eine verbesserte Kraftstoffeffizienz, geringere Emissionen und betriebliche Flexibilität.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bustyp

Breite Eignung für städtische öffentliche Verkehrsmittel und Shuttle-Dienste, um die segmentale Dominanz von einstöckigen Elektrobussen voranzutreiben

Basierend auf dem Bustyp wird der Markt in Eindecker-Elektrobusse und Doppeldecker-Elektrobusse unterteilt.

Das Segment der einstöckigen Elektrobusse dominiert den Marktanteil der Elektrobusse aufgrund seiner breiten Eignung für den öffentlichen Nahverkehr, Shuttle-Dienste und innerstädtische Strecken. Diese Busse bieten im Vergleich zu größeren Formaten eine einfachere Manövrierfähigkeit, geringere Anschaffungskosten und eine einfachere Ladeintegration. Die hohe Akzeptanz durch kommunale Verkehrsbetriebe, Schulen, Flughäfen und Unternehmensflotten unterstützt die starke Nachfrage. Ihre Kompatibilität mit der bestehenden Straßeninfrastruktur und der häufige Einsatz auf kurzen bis mittleren Strecken verstärken die Segmentdominanz weltweit weiter.

Das Segment der Doppeldecker-Elektrobusse wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,8 % wachsen. Die wachsende Nachfrage nach leistungsstarken, emissionsfreien öffentlichen Verkehrsmitteln in dicht besiedelten städtischen Gebieten unterstützt die Einführung, insbesondere auf stark befahrenen Stadtstrecken, auf denen das Passagieraufkommen hoch ist.

Nach Länge

Ausgewogene Kapazität und Routenflexibilität für eine Segmentdominanz von 9–12 Metern

Basierend auf der Länge wird der Markt in Längen unter 9 Metern, 9–12 Metern und über 12 Metern eingeteilt.

Das 9- bis 12-Meter-Segment dominiert den Markt aufgrund seines idealen Gleichgewichts zwischen Passagierkapazität, Manövrierfähigkeit und Betriebseffizienz für Stadt- und Vorortstrecken. Diese Busse werden von öffentlichen Verkehrsbetrieben weithin bevorzugt, da sie ein mittleres bis hohes Passagieraufkommen bewältigen können und gleichzeitig in die bestehende Straßeninfrastruktur und Depot-Layouts passen. Ihre Eignung für Stadtstrecken, Flughafen-Shuttles und institutionelle Transporte unterstützt den stetigen Einsatz. Geringere Betriebsemissionen und eine verbesserte Batteriereichweite stärken die Segmentnachfrage weiter.

Das über 12 Meter lange Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,4 % wachsen. Die Nachfrage nach Hochleistungs-Elektrobussen auf stark befahrenen Korridoren, Bus-Schnellbahnstrecken und Stadtnetzen, die eine größere Fahrgastbewegung mit geringeren Emissionen erfordern, steigt.

Nach Reichweite

Optimale Reichweite und Ladeeffizienz für eine Segmentdominanz von 150–300 km

Basierend auf der Reichweite wird der Markt in weniger als 150 km, 150–300 km und über 300 km eingeteilt.

Das 150–300 km lange Segment dominiert den Markt aufgrund seiner Eignung für die meisten Stadt- und Überlandlinien von Elektrobussen. Dieses Sortiment bietet ein ausgewogenes Verhältnis zwischen täglichem Betriebsbedarf, Batteriekosten, Ladehäufigkeit und Fahrzeugeffizienz. Verkehrsbetriebe bevorzugen Busse dieser Kategorie, da sie reguläre Arbeitszyklen mit begrenzten Ladeunterbrechungen absolvieren können. Der zunehmende Einsatz in städtischen Flotten, Flughafen-Shuttles und institutionellen Transportmitteln unterstützt zusätzlich die stetige Segmentdominanz.

Der über 300 km lange Abschnitt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,4 % wachsen. Die steigende Nachfrage nach Elektrobussen für Langstrecken, eine verbesserte Batterieenergiedichte und der Ausbau der Schnellladeinfrastruktur unterstützen die Einführung auf Überlandstrecken und stark ausgelasteten öffentlichen Verkehrsstrecken.

Regionaler Ausblick auf den Markt für Elektrobusse

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Electric Bus Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund der starken staatlichen Unterstützung, der umfassenden Elektrifizierung des öffentlichen Verkehrs und der raschen Urbanisierung in China, Indien, Japan und Südkorea. China bleibt der führende Beitragszahler, unterstützt durch die Stärke der inländischen Produktion, Batterielieferketten und den umfangreichen Einsatz von Elektrobussen in städtischen Flotten. Steigende Investitionen in Ladeinfrastruktur und Programme zur Emissionsreduzierung unterstützen die Einführung zusätzlich. Die wachsende Nachfrage nach kosteneffizienten und emissionsarmen öffentlichen Verkehrsmitteln stärkt weiterhin die Marktführerschaft der Region.

China-Markt für Elektrobusse

Der chinesische Markt wird im Jahr 2026 auf rund 20,09 Milliarden US-Dollar geschätzt, unterstützt durch die groß angelegte Elektrifizierung öffentlicher Flotten, starke Batterielieferketten, die führende Rolle inländischer Hersteller und den umfassenden Ausbau der Ladeinfrastruktur.

Japanischer Markt für Elektrobusse

Der japanische Markt wird im Jahr 2026 auf rund 2,33 Milliarden US-Dollar geschätzt, angetrieben durch städtische Dekarbonisierungsziele.Intelligente MobilitätInitiativen, staatliche Unterstützung und zunehmende Akzeptanz in Kommunal- und Shuttle-Flotten.

Europa

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,0 % wachsen. Strenge Emissionsvorschriften, emissionsfreie Mobilitätsziele und eine starke staatliche Finanzierung beschleunigen die Einführung in Deutschland, Frankreich, Großbritannien, den Niederlanden und den nordischen Ländern. Um die Klimaziele zu erreichen, ersetzen öffentliche Verkehrsbetriebe ihre Dieselflotten durch Elektrobusse. Der Ausbau von Ladenetzen, Richtlinien für sauberen Verkehr und zunehmende Elektrifizierungsvorschriften auf Stadtebene unterstützen weiterhin das regionale Marktwachstum.

Britischer Markt für Elektrobusse

Der britische Markt wird im Jahr 2026 auf rund 1,09 Milliarden US-Dollar geschätzt, angetrieben durch die Finanzierung emissionsfreier Busse, Maßnahmen zur Luftreinhaltung, Flottenersatzprogramme und den Ausbau der städtischen Ladeinfrastruktur.

Deutschland-Markt für Elektrobusse

Der deutsche Markt wird im Jahr 2026 auf rund 1,36 Milliarden US-Dollar geschätzt, unterstützt durch strenge Emissionsziele, die Elektrifizierung kommunaler Flotten, eine starke OEM-Präsenz und steigende Investitionen in Depot-Ladenetze.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, unterstützt durch steigende Investitionen in saubere öffentliche Verkehrsmittel und Flottenelektrifizierung in den USA und Kanada. Staatliche Förderprogramme, Emissionsreduktionsziele und die wachsende Nachfrage nach nachhaltiger städtischer Mobilität ermutigen Verkehrsbetriebe, Elektrobusse einzuführen. Auch die Elektrifizierung von Schulbussen nimmt Fahrt auf, insbesondere in den USA. Die Verbesserung der Batterieleistung, inländische Fertigungsinitiativen und die Entwicklung der Ladeinfrastruktur unterstützen die regionale Akzeptanz in kommunalen und institutionellen Flotten weiter.

US-Markt für Elektrobusse

Der US-Markt im Jahr 2026 wird auf rund 1,69 Milliarden US-Dollar geschätzt, angetrieben durch die Bundesfinanzierung für sauberen Nahverkehr, die Elektrifizierung von Schulbussen, Emissionsvorschriften auf Landesebene und den Ausbau inländischer Produktionskapazitäten.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wächst allmählich, da Regierungen in nachhaltige Mobilität investieren.intelligente StadtEntwicklung und moderne öffentliche Verkehrssysteme. Länder in der Golfregion führen Elektrobusse im Rahmen sauberer Transport- und CO2-Reduktionsinitiativen ein. Der wachsende Tourismus, die Stadtentwicklung und die Modernisierung der Infrastruktur unterstützen eine frühzeitige Einführung. Allerdings können hohe Vorlaufkosten, eine begrenzte Ladeinfrastruktur und betriebliche Herausforderungen in heißen Klimazonen das Wachstum verlangsamen. Von langfristigen Nachhaltigkeitszielen wird erwartet, dass sie stetige Chancen schaffen.

Markt für Elektrobusse in den Vereinigten Arabischen Emiraten

Der VAE-Markt wird im Jahr 2026 auf rund 0,26 Milliarden US-Dollar geschätzt, unterstützt durch die Entwicklung intelligenter Städte, Nachhaltigkeitsziele, die Modernisierung des öffentlichen Verkehrs und zunehmende Piloteinsätze in großen städtischen Zentren.

Lateinamerika

In Lateinamerika verzeichnet der Markt ein stetiges Wachstum, das auf Bedenken hinsichtlich der städtischen Umweltverschmutzung, die Modernisierung des öffentlichen Nahverkehrs und die Bemühungen der Regierung zur Verringerung der Abhängigkeit von Dieselbussen zurückzuführen ist. Länder wie Brasilien, Chile, Kolumbien und Mexiko setzen zunehmend Elektrobusse in Großstädten ein. Die Unterstützung durch internationale Finanzierungsinstitutionen und Partnerschaften mit Herstellern trägt zur Verbesserung der Erschwinglichkeit bei. Der Ausbau der Ladeinfrastruktur und das wachsende Bewusstsein für niedrigere Betriebskosten dürften die schrittweise Marktexpansion in der gesamten Region unterstützen.

Markt für Elektrobusse in Brasilien

Der brasilianische Markt wird im Jahr 2026 auf rund 0,26 Milliarden US-Dollar geschätzt, angetrieben durch Bemühungen zur Reduzierung der städtischen Umweltverschmutzung, Flottenmodernisierungsprogramme, internationale Finanzierungsunterstützung und zunehmende Akzeptanz in großen städtischen Verkehrssystemen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Hersteller von Elektrobussen stärken Marktposition durch Innovation und Flottenpartnerschaften

Der weltweite Markt für Elektrobusse ist mäßig konsolidiert, wobei führende Akteure sich auf Produktinnovationen, Batterieeffizienz, Reichweitenverbesserung und groß angelegte Flottenlieferverträge konzentrieren. Wichtige Unternehmen investieren in fortschrittliche Batterietechnologien, leichte Busdesigns, Schnellladefunktionen und telematikgestütztes Flottenmanagement, um ihre Marktposition zu stärken. Hersteller erweitern außerdem ihre Produktionskapazitäten und gehen Partnerschaften mit Regierungen, Verkehrsbetrieben und Ladeinfrastrukturanbietern ein, um den Einsatz von Elektrobussen zu unterstützen. Die Wettbewerbsintensität nimmt zu, da regionale Akteure mit kostengünstigen Modellen und lokalisierten Fertigungskapazitäten in den Markt eintreten.

Große Unternehmen auf dem Markt, darunter BYD Company Ltd., Yutong Bus Co., Ltd., Volvo Group Daimler Truck, VDL Groep und Proterra, Inc., konkurrieren durch strategische Kooperationen, die Einführung neuer Modelle und die Expansion in wachstumsstarke Regionen. Etablierte Akteure profitieren von einer starken Markenpräsenz, technischem Know-how und langfristigen Verträgen mit öffentlichen Verkehrsbetrieben, während aufstrebende Unternehmen auf Erschwinglichkeit und maßgeschneiderte Lösungen setzen. Der Wandel hin zu emissionsfreien öffentlichen Verkehrsmitteln ermutigt Hersteller, die Fahrzeugleistung, die Lebenszykluskosteneffizienz und den After-Sales-Support zu verbessern. Da sich die Flottenelektrifizierung weltweit beschleunigt, wird erwartet, dass Unternehmen mit starker Batterieintegration, Ladepartnerschaften und skalierbaren Produktionsnetzwerken einen Wettbewerbsvorteil erlangen.

LISTE DER WICHTIGSTEN ELEKTROBUSUNTERNEHMEN IM PROFIL

- BYD Co., Ltd(China)

- Proterra, Inc. (USA)

- AB Volvo(Schweden)

- Neue Flyer-Industrien(Kanada)

- Daimler AG(Deutschland)

- Scania AB (Schweden)

- Iveco (Italien)

- Yutong (China)

- Ebusco (Niederlande)

- Xiamen King Long United Automotive Industry Co., Ltd. (China)

- VDL Groep bv (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2026:Tata Motors gab Bestellungen für über 3.400 elektrische Nutzfahrzeuge bekannt, darunter rund 500 Elektrobusse, und stärkte damit seine Position im indischen Markt für emissionsfreie öffentliche Verkehrsmittel durch die Plattformen Starbus EV und Ultra EV.

- Juni 2026:Tata Motors sicherte sich mehr als 3.400 Bestellungen für elektrische Nutzfahrzeuge im indischen Güter- und Personentransportsektor. Der Auftragseingang umfasste rund 2.000 KleinteileNutzfahrzeugeund Pick-ups, rund 900 Lkw und knapp 500 Elektrobusse. Es wird erwartet, dass diese Fahrzeuge in Anwendungen wie E-Commerce, Logistik, FMCG- und FMCD-Vertrieb, innerstädtischem Transport, Zement, Stahl, Bergbau, Flughafen-Rollbahnbetrieb sowie städtischer und interstädtischer Passagiermobilität eingesetzt werden und die Position von Tata Motors auf dem indischen Markt für elektrische Nutzfahrzeuge stärken.

- Mai 2026:Yutong präsentierte seine neuesten batterieelektrischen Busse und langlebigen EV-Technologien auf der Next Mobility Exhibition in Mailand und hob dabei die integrierte Elektroarchitektur, die Digitalisierung der Flotte und Modelle für den europäischen Markt hervor, darunter IC12E, U10, U18 und E7S.

- Mai 2026:Yutong präsentierte seine neuesten batterieelektrischen Busse und langlebigen Elektrofahrzeugtechnologien auf der Next Mobility Exhibition 2026 in Mailand, Italien. Das Unternehmen stellte vier vorbatterieelektrische Fahrzeugefür den europäischen Markt, darunter der Überlandbus IC12E, die Stadtbusse U10 und U18 sowie der Mini-Elektrobus E7S.

- Februar 2026:Yutong setzte 68 Elektrobusse in Italien ein, um den öffentlichen Nahverkehr während der Olympischen Winterspiele in Mailand-Cortina zu unterstützen, und demonstrierte damit die Leistungsfähigkeit des Unternehmens bei der Elektrifizierung von Großveranstaltungsflotten und stark nachgefragten städtischen Mobilitätsbetrieben.

- Januar 2026:PostAuto hat mit Solaris Bus & Coach einen Rahmenvertrag über bis zu 115 batterieelektrische Busse unterzeichnet. Die Auslieferung ist für 2026 und 2027 im gesamten öffentlichen Verkehrsnetz der Schweiz geplant.

- November 2025:EBS hat bei BYD 73 Elektrobusse für den Betrieb in Zeeland, Niederlande, bestellt. Die Fahrzeuge sollen ab Dezember 2026 unter der ÖPNV-Marke Reizen Door Zeeland in Betrieb gehen.

- September 2025:Solaris sicherte sich seinen ersten Elektrobusauftrag für Danzig, Polen, der 30 emissionsfreie Busse umfasst, darunter 12-Meter- und Gelenkbusse des Typs Urbino 18, die voraussichtlich im September 2026 in Betrieb gehen werden

- Juni 2025:De Lijn vergab Aufträge für 290 Elektrobusse an BYD, Iveco Bus und VDL Bus & Coach und unterstützte damit das langfristige Ziel des belgischen Betreibers, bis 2035 eine vollständig emissionsfreie Flotte zu betreiben.

BERICHTSBEREICH

Die globale Marktanalyse für Elektrobusse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Antriebsart, nach Bustyp, nach Länge, nach Reichweite und nach Region |

| Nach Antriebstyp |

|

| Nach Bustyp |

|

| Nach Bereich |

|

| Nach Länge |

|

| Nach Reichweite |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 29,77 Milliarden US-Dollar und soll bis 2034 154,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 21,54 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 20,1 % aufweisen wird.

Das BEV-Segment war nach Antriebsart Marktführer.

Strenge Emissionsvorschriften und die Elektrifizierung öffentlicher Flotten sollen das Marktwachstum vorantreiben.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf