Marktgröße, Anteil und globaler Trend für Brennstoffzellenfahrzeuge, nach Fahrzeugtyp (Pkw, Nutzfahrzeuge, Busse und Reisebusse), nach Endbenutzer (privat, gewerblich) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Brennstoffzellenfahrzeuge

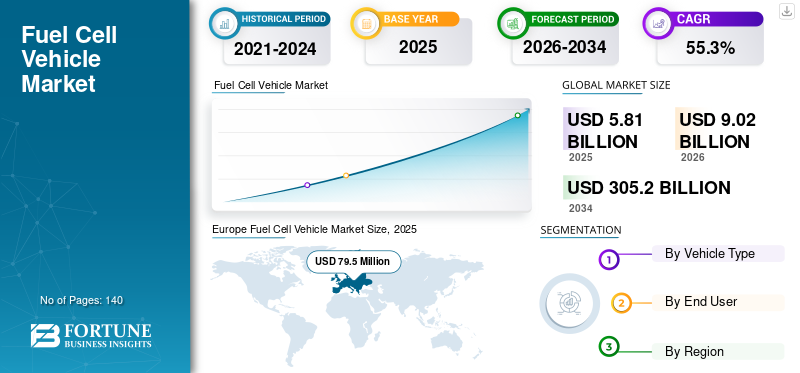

Die globale Marktgröße für Brennstoffzellenfahrzeuge wurde im Jahr 2025 auf 5,81 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,02 Milliarden US-Dollar im Jahr 2026 auf 305,20 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 55,30 % aufweist. Europa dominierte den Markt für Brennstoffzellenfahrzeuge mit einem Marktanteil von 17,79 % im Jahr 2025

Der globale Markt für Brennstoffzellenfahrzeuge ist geprägt von Dekarbonisierungsvorschriften, Investitionen in die Wasserstoffinfrastruktur und Fortschritten bei der Haltbarkeit von Brennstoffzellen. Die Einführung konzentriert sich weiterhin auf Regionen mit unterstützenden politischen Rahmenbedingungen, insbesondere Ostasien, Europa und ausgewählte nordamerikanische Korridore. Regierungen betrachten Brennstoffzellenfahrzeuge als Ergänzung zu batterieelektrischen Modellen, insbesondere für Schwerlasttransporte, bei denen es auf Reichweite, Betankungsgeschwindigkeit und Nutzlasteffizienz ankommt.

Das Marktwachstum wird durch nachhaltige öffentliche Finanzierung, die Entwicklung eines Wasserstoffkorridors und auf Kostensenkung ausgerichtete Automobilpartnerschaften unterstützt. Erstausrüster priorisieren skalierbare Plattformen für Busse, Lkw und Spezialflotten vor einer breiteren Akzeptanz bei Passagieren. Verbesserungen bei der Stapellebensdauer, der Leistungsdichte und der Kaltstartleistung verringern die Kosten- und Leistungsunterschiede bei Verbrennungsmotoren und Batteriealternativen.

Kommerzielle Flottenbetreiber stellen kurzfristig das stärkste Nachfragesegment dar. Logistikunternehmen, Verkehrsbetriebe und kommunale Fuhrparks legen Wert auf vorhersehbare Betankungszeiten und einen zentralisierten Depotbetrieb. Diese Anwendungsfälle verbessern die Gesamtbetriebskosten, wenn sie durch regionale Wasserstoffproduktion und -verteilung unterstützt werden. Die Akzeptanz von Personenkraftwagen wird weiterhin durch die Verfügbarkeit der Infrastruktur eingeschränkt, es sind jedoch Fortschritte in den Early-Adopter-Märkten zu verzeichnen.

Die Wettbewerbslandschaft wird durch die Zusammenarbeit zwischen Automobilherstellern, Energieunternehmen und Zulieferern geprägt. Partnerschaften konzentrieren sich zunehmend auf integrierte Wasserstoffökosysteme statt auf den Verkauf eigenständiger Fahrzeuge. Die technologische Differenzierung konzentriert sich auf die Stapeleffizienz, die Optimierung der Anlagenbilanz und die Haltbarkeit des Brennstoffzellensystems unter variablen Betriebsbedingungen.

Die Notwendigkeit, natürliche Ressourcen zu schonen und die Umwelt zu schützen, treibt viele Fahrzeughersteller dazu, die Führung bei der Entwicklung neuer, effizienterer und saubererer Antriebsstränge zu übernehmen. Brennstoffzellenfahrzeuge werden durch den Strom angetrieben, der an Bord durch einen Brennstoffzellenstapel durch die Weiterleitung von Wasserstoffgas erzeugt wird. Diese Brennstoffzellentechnologie kann sowohl Personenkraftwagen als auch Nutzfahrzeuge antreiben. Auch die vom US-Energieministerium eingeführten Standards für den Einsatz einer Wasserstoff-Brennstoffzelle in Fahrzeugen führen dazu, dass die Automobilhersteller große Fortschritte bei der Weiterentwicklung von Brennstoffzellenfahrzeugen machen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Brennstoffzellenfahrzeuge

- Marktgröße 2025: 5,81 Milliarden US-Dollar

- Marktgröße 2026: 9,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 305,20 Milliarden US-Dollar

- CAGR: 55,30 % von 2026–2034

- Europa dominierte den Markt für Brennstoffzellenfahrzeuge mit einem Anteil von 17,79 % im Jahr 2025.

- Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum den Markt dominieren wird.

- Es wird erwartet, dass das private Endverbrauchersegment im Prognosezeitraum marktführend sein wird.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum den globalen Markt für Brennstoffzellenfahrzeuge dominieren wird.

Europa

Europa ist der zweitgrößte regionale Markt und wird voraussichtlich ein deutliches Wachstum verzeichnen.

Nordamerika

Es wird erwartet, dass Nordamerika aufgrund zunehmender Initiativen zur Wasserstoffmobilität ein stetiges Wachstum verzeichnen wird.

UNS.

Bis 2026 wird der Markt voraussichtlich 331,3 Millionen US-Dollar erreichen, unterstützt durch die Wasserstoffinfrastruktur und die Einführung von Flotten.

Japan

Staatliche Subventionen und starke politische Unterstützung beschleunigen weiterhin die Einführung von Brennstoffzellenfahrzeugen.

Mehr lesen

Wichtige Marktdynamiken

Markttrends für Brennstoffzellenfahrzeuge

Die wirtschaftlichen und sozialen Vorteile von Wasserstoff-Brennstoffzellen haben zu einem bedeutenden Markttrend geführt.

Wasserstoffbasierte Energie hat viele Vorteile, wie z. B. die Dekarbonisierung des Transportwesens, die dazu beiträgt, Gebäudeheizung und Strom zu dekarbonisieren, Energie über Regionen und Sektoren zu verteilen und auch saubere Rohstoffe für die Industrie bereitzustellen. Wasserstoffgas wird seit Generationen erfolgreich und sicher in industriellen Verfahren eingesetzt. Da sich alle diese Lösungen gegenseitig unterstützen und ergänzen, erlebt die Wasserstoffwirtschaft ein exponentielles Wachstum und stößt auf großes Interesse.

Zunehmender Einsatz von Brennstoffzellenfahrzeugen durch staatliche Stellen, um den Markt voranzutreiben

Es wird erwartet, dass der zunehmende Einsatz von Brennstoffzellenfahrzeugen in Regierungsbehörden in einigen Ländern die Markttrends für Brennstoffzellenfahrzeuge vorantreiben wird. Im Vereinigten Königreich beispielsweise erweiterte die Stadtpolizei im Jahr 2018 ihr Notfallteam um 21 Toyota Mirai-Brennstoffzellenfahrzeuge und bildete damit die weltweit erste wasserstoffbetriebene Flotte.

Der Markt für Brennstoffzellenfahrzeuge wird zunehmend von strategischen Partnerschaften zwischen Automobilherstellern, Energieversorgern und Technologieentwicklern geprägt. Kollaborative Plattformen beschleunigen die Kommerzialisierung, indem sie Infrastrukturkosten und technisches Fachwissen teilen. Flottenorientierte Einsätze, insbesondere in den Bereichen Logistik, Verkehr und kommunale Dienstleistungen, erweisen sich als frühe Kommerzialisierungsanker.

Die Entwicklung von Wasserstoffökosystemen ist ein weiterer entscheidender Trend. Regierungen und private Interessengruppen stimmen die Einführung von Fahrzeugen mit Investitionen in die Wasserstoffproduktion, -speicherung und -verteilung ab. Dieser integrierte Ansatz reduziert das Betriebsrisiko und verbessert die langfristige Rentabilität. Gleichzeitig verbessern Fortschritte in der Protonenaustauschmembrantechnologie die Effizienz, Haltbarkeit und Kaltstartleistung.

Auch die digitale Integration beeinflusst die Marktentwicklung. Vorausschauende Wartung, Ferndiagnose und Energiemanagementsysteme werden in Brennstoffzellenplattformen integriert, um die Betriebszeit und die Lebenszyklusleistung zu optimieren. Diese Funktionen unterstützen Flottenbetreiber bei der Suche nach datengesteuerten Effizienzsteigerungen.

Die regionale Spezialisierung wird immer ausgeprägter: Der asiatisch-pazifische Raum konzentriert sich auf den groß angelegten Einsatz, Europa legt Wert auf die Angleichung der Vorschriften und Nordamerika treibt Pilotprogramme voran, die an Korridore für saubere Energie gebunden sind. Zusammengenommen signalisieren diese Trends einen allmählichen, aber nachhaltigen Übergang zur kommerziellen Reife.

MARKTREIBER

Strenge staatliche Emissionsvorschriften sollen das Wachstum dieses Marktes vorantreiben

Fahrzeugemissionen haben zu negativen Auswirkungen auf die Umwelt und das menschliche Leben geführt; Daher führen mehrere Regierungsbehörden strenge Emissionsstandards für Fahrzeuge ein. Da es sich bei Brennstoffzellenfahrzeugen um emissionsfreie Fahrzeuge handelt, dürfte die Nachfrage auf dem Markt hoch sein, da sie den staatlichen Standards entsprechen. Das zunehmende Bewusstsein der Automobilhersteller für die Auswirkungen von Fahrzeugemissionen auf die Umwelt durch die Entwicklung alternativer Antriebsstränge wird voraussichtlich auch das Wachstum des Marktes im Prognosezeitraum vorantreiben.

Steigende staatliche Mittel für die Infrastruktur zur Wasserstoffbetankung treiben den Markt voran

Es wird erwartet, dass die staatliche Finanzierung der Entwicklung und Installation von Wasserstofftankstellen das Wachstum des Marktes für Brennstoffzellenfahrzeuge ankurbeln wird. Das Hauptziel der Regierungen der Industrieländer besteht darin, einen strategischen Plan für die kommerzielle Einführung der Brennstoffzellentechnologie zu entwickeln. Mit diesen Mitteln soll der Kauf von Brennstoffzellenfahrzeugen unterstützt werden. Viele Nationen streben bis 2030 eine flächendeckende Versorgung mit Wasserstofftankstellen im ganzen Land an. Die Wasserstoff-Brennstoffzellenfahrzeuge haben den Vorteil einer schnellen Betankung. All diese Faktoren dürften das Wachstum dieses Marktes im Prognosezeitraum vorantreiben.

Der globale Markt für Brennstoffzellenfahrzeuge wird in erster Linie durch strengere Emissionsvorschriften und langfristige Dekarbonisierungsziele in den großen Volkswirtschaften angetrieben. Regierungen fördern zunehmend wasserstoffbetriebene Mobilität als Ergänzung zu batterieelektrischen Lösungen, insbesondere für Schwerlast- und Langstreckenanwendungen. Nationale Wasserstoffstrategien im asiatisch-pazifischen Raum, in Europa und Teilen Nordamerikas beschleunigen Investitionen in Tankinfrastruktur, Pilotkorridore und öffentlich-private Demonstrationsprojekte.

Fortschritte bei der Effizienz des Brennstoffzellenstapels, der Haltbarkeit des Katalysators und der Systemintegration haben die Fahrzeugleistung stetig verbessert und gleichzeitig die Gesamtbetriebskosten gesenkt. Autohersteller nutzen modulare Brennstoffzellenplattformen, die mehrere Fahrzeugklassen unterstützen, von Pkw bis hin zu schweren Nutzfahrzeugflotten. Die Möglichkeit, schnell aufzutanken und große Reichweiten aufrechtzuerhalten, bietet Logistikbetreibern, öffentlichen Verkehrsbetrieben und Notfallflotten betriebliche Vorteile.

Gleichzeitig verbessern sinkende Kosten der Produktion von grünem Wasserstoff durch Elektrolyse die langfristige Wirtschaftlichkeit. Mit der Ausweitung der Kapazitäten für erneuerbare Energien stärkt der aus Solar- und Windenergie erzeugte Wasserstoff die Umweltvorteile von Brennstoffzellenfahrzeugen. Diese kombinierten technischen und politischen Treiber verstärken weiterhin die Marktdynamik sowohl in den Industrie- als auch in den Schwellenländern.

MARKTBEGRENZUNG

Die Anschaffungskosten von Brennstoffzellenfahrzeugen sollen das Wachstum des Marktes bremsen

Brennstoffzellenfahrzeuge sind teuer und die Kosten für Wasserstoff pro Kilo sind in manchen Regionen hoch. Es wird erwartet, dass diese beiden Faktoren die Nachfrage auf dem Markt für Brennstoffzellenfahrzeuge im Prognosezeitraum dämpfen werden. Viele Automobilhersteller arbeiten jedoch an der Entwicklung platinfreier Metallkomponenten für Brennstoffzellen, um den hohen Preisen entgegenzuwirken. Dies kann die Kosten für die Fahrzeugproduktion senken.

Trotz der Fortschritte ist der Markt für Brennstoffzellenfahrzeuge mit strukturellen und wirtschaftlichen Zwängen konfrontiert, die die kurzfristige Einführung einschränken. Hohe Anschaffungskosten für das Fahrzeug bleiben ein erhebliches Hindernis, verursacht durch teure Materialien wie Platinkatalysatoren und komplexe Antriebsstrangkomponenten. Obwohl die Kosten allmählich sinken, bleibt die Preisparität zwischen Fahrzeugen mit Verbrennungsmotor und batterieelektrischen Fahrzeugen regional unterschiedlich.

Eine weitere große Hürde stellt die begrenzte Infrastruktur für die Wasserstoffbetankung dar. Spärliche Bahnhofsnetze schränken das Vertrauen der Verbraucher ein und erschweren die Planung des Flotteneinsatzes. Der Ausbau der Infrastruktur erfordert hohe Kapitalinvestitionen, koordinierte politische Rahmenbedingungen und lange Amortisationszeiten, was die Beteiligung des Privatsektors verzögern kann.

Es bestehen auch weiterhin technische Herausforderungen, darunter die Haltbarkeit von Brennstoffzellen unter wechselnden Betriebsbedingungen und Leistungseinbußen bei längeren Nutzungszyklen. Der Betrieb bei kaltem Wetter und die Effizienz der Wasserstoffspeicherung erfordern weiterhin eine technische Optimierung. Darüber hinaus kann die regulatorische Unsicherheit in Bezug auf Wasserstoffstandards, Sicherheitsvorschriften und grenzüberschreitende Harmonisierung den groß angelegten Einsatz verlangsamen.

Marktchancen

In den Schwerlasttransportsegmenten, in denen batterieelektrische Lösungen auf betriebliche Einschränkungen stoßen, bestehen erhebliche Wachstumschancen. Langstrecken-Lkw, Hafenlogistik und Überlandbusse stellen aufgrund ihrer vorhersehbaren Routen und des zentralisierten Betankungsbedarfs potenzielle Anwendungsfälle dar. Durch den Ausbau von Wasserstoffkorridor-Initiativen wird die Machbarkeit dieser Anwendungen weiter verbessert.

Schwellenmärkte bieten zusätzliche Chancen, da Regierungen nach Alternativen zur Abhängigkeit von fossilen Brennstoffen suchen und gleichzeitig die Verkehrsinfrastruktur modernisieren. Öffentlich-private Partnerschaften können die Einführung beschleunigen, indem sie anfängliche Kapitalbarrieren reduzieren und das Risiko auf alle Beteiligten verteilen. Mit zunehmender Wasserstoffproduktion können lokalisierte Lieferketten die Kostenwettbewerbsfähigkeit und Widerstandsfähigkeit verbessern.

Auch technologische Innovationen eröffnen neue Wege. Fortschritte bei der Katalysatoreffizienz, leichten Materialien und modularen Brennstoffzellenstapeln ermöglichen eine umfassendere Fahrzeugintegration. Die Integration mit erneuerbaren Energiesystemen unterstützt die Produktion von grünem Wasserstoff und richtet Brennstoffzellenfahrzeuge auf umfassendere Dekarbonisierungsziele aus.

Politische Anreize, darunter Kaufsubventionen, Steuergutschriften und Nullemissionsvorschriften, bestimmen weiterhin die Nachfrage. Da sich die Klarheit der Vorschriften verbessert und die Infrastruktur erweitert wird, sind Brennstoffzellenfahrzeuge in der Lage, einen wachsenden Anteil der emissionsfreien Mobilitätslandschaft zu erobern, insbesondere im kommerziellen und öffentlichen Verkehrssegment.

Marktsegmentierungsanalyse für Brennstoffzellenfahrzeuge

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Pkw-Segment wird im Prognosezeitraum deutlich wachsen

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen, Nutzfahrzeuge und Busse unterteilt.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum den Markt dominieren wird. Steigende Pkw-Verkäufe in Japan und Südkorea dürften das Wachstum dieses Marktsegments vorantreiben. Brennstoffzellen-Pkw stellen im öffentlichen Bewusstsein das am stärksten sichtbare Segment dar, obwohl sie im Vergleich zu gewerblichen Flotten einen geringeren Anteil am Gesamteinsatz ausmachen.

Die Einführung konzentriert sich weiterhin auf Regionen mit unterstützender Wasserstoffinfrastruktur und politischen Anreizen. Autohersteller positionieren Brennstoffzellen-Pkw als emissionsfreie Alternativen, die im Vergleich zu batterieelektrischen Optionen eine größere Reichweite und schnelles Auftanken bieten.

Die Verbraucherakzeptanz bleibt abhängig von Fahrzeugpreisen, Wasserstoffverfügbarkeit und Wiederverkaufsvertrauen. Während die ersten Anwender Wert auf Umweltfreundlichkeit und Reichweite legen, hängt die Durchdringung des Massenmarkts von der Infrastrukturdichte und Kostensenkungen bei Brennstoffzellenstacks und Wasserstoffspeichersystemen ab. In reifen Märkten dienen Brennstoffzellenfahrzeuge zunehmend als Technologiedemonstratoren, die die Entwicklung eines breiteren Ökosystems unterstützen.

Die Nutzfahrzeuge stellen das am schnellsten wachsende Segment im Markt für Brennstoffzellenfahrzeuge dar. Mittelschwere und schwere Lkw profitieren aufgrund der hohen Nutzlastkapazität, der vorhersehbaren Routen und der zentralen Betankung erheblich von Wasserstoff-Brennstoffzellen. Logistikbetreiber bevorzugen zunehmend Brennstoffzellenplattformen für den Fern- und Regionalverkehr, wo batterieelektrische Lösungen mit Reichweiten- und Ausfallzeitbeschränkungen konfrontiert sind.

Flottenbetreiber schätzen die Betriebskontinuität, die schnelles Auftanken und eine größere Reichweite bieten. Brennstoffzellen-Lkw gewinnen auch im Hafenbetrieb, in der Lagerlogistik und auf interstädtischen Güterverkehrskorridoren an Bedeutung. Staatliche Anreize und Emissionsvorschriften, die auf die Dekarbonisierung des Güterverkehrs abzielen, verbessern die Akzeptanzchancen in diesem Segment zusätzlich.

Das Segment Busse und Reisebusse dürfte aufgrund des zunehmenden staatlichen Einsatzes von Brennstoffzellenbussen in einigen Ländern ein deutliches Marktwachstum verzeichnen. Öffentliche Verkehrsbetriebe setzen im Rahmen ihrer emissionsfreien Verkehrsstrategien zunehmend Brennstoffzellenbusse ein. Diese Fahrzeuge bieten leisen Betrieb, große Reichweite und konstante Leistung in unterschiedlichen Klimazonen. Im Gegensatz zu batterieelektrischen Bussen behalten Brennstoffzellenbusse ihre Betriebseffizienz in kalten Umgebungen und im Dauerbetrieb bei.

Kommunale Beschaffungsprogramme unterstützen Brennstoffzellenbusse häufig durch Zuschüsse und langfristige Serviceverträge. Während Verkehrsbehörden versuchen, ihre Flotten zu modernisieren und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen, gewinnen Brennstoffzellenbusse an Bedeutung, insbesondere in Regionen mit etablierten Wasserstoffversorgungsketten.

Durch Endbenutzeranalyse

Das Privatsegment wird im Prognosezeitraum ein exponentielles Wachstum des Marktes verzeichnen

Nach Endverbraucher umfassen die Marktsegmente Privat- und Gewerbekunden.

Es wird erwartet, dass das private Endverbrauchersegment im Prognosezeitraum den Markt dominieren wird. Staatliche Zuschüsse für den Kauf von Brennstoffzellenfahrzeugen für Verbraucher treiben das Wachstum dieses Marktsegments voran. Privatunternehmen machen einen wachsenden Anteil an der Einführung von Brennstoffzellenfahrzeugen aus, insbesondere in den Bereichen Logistik, Fertigung und Energie. Unternehmen mit Nachhaltigkeitszielen setzen zunehmend Brennstoffzellenflotten ein, um Emissionen zu reduzieren und Umweltverpflichtungen zu erfüllen. Lagerhaltung, Hafenbetriebe und Industriegelände profitieren von vorhersehbaren Routen und einer zentralen Betankung, wodurch wasserstoffbetriebene Fahrzeuge betriebsfähig werden.

Auch private Flottenbetreiber schätzen die Brennstoffzellentechnologie wegen ihrer Skalierbarkeit und Kompatibilität mit bestehenden Flottenmanagementsystemen. Mit dem Ausbau der Wasserstoffinfrastruktur wird erwartet, dass sich die Akzeptanz im privaten Sektor beschleunigt, insbesondere bei Organisationen mit langfristigen Dekarbonisierungsstrategien.

Für das kommerzielle Endverbrauchersegment wird aufgrund steigender staatlicher Mittel für den Einsatz von Brennstoffzellenfahrzeugen wie Bussen und leichten schweren Nutzfahrzeugen für den öffentlichen Gebrauch ein gutes Marktwachstum prognostiziert. Regierungsbehörden bleiben durch Pilotprogramme, Initiativen für den öffentlichen Verkehr und Infrastrukturfinanzierung von zentraler Bedeutung für die frühzeitige Einführung von Brennstoffzellen. Kommunale Verkehrsbetriebe, Postdienste und Versorgungsflotten fungieren häufig als Erstanwender und nutzen öffentliche Mittel, um die anfänglichen Kosten auszugleichen.

In diesem Segment spielt die Politikausrichtung eine entscheidende Rolle. Regionen mit Wasserstoff-Roadmaps, Null-Emissions-Vorschriften und Anreizen für die öffentliche Beschaffung weisen höhere Einsatzraten auf. Von der Regierung geförderte Demonstrationsprojekte dienen auch als Validierungsplattformen für eine breitere kommerzielle Einführung.

Akzeptanzdynamik auf Segmentebene

Die Akzeptanzmuster variieren je nach Region und Anwendungsfall erheblich. Im asiatisch-pazifischen Raum dominieren Brennstoffzellenbusse und Nutzfahrzeuge aufgrund koordinierter Regierungsplanung und industrieller Zusammenarbeit. Europa legt den Schwerpunkt auf Wasserstoffkorridore und grenzüberschreitende Transportinitiativen, während Nordamerika sich auf Schwerlasttransporte und Hafenlogistik konzentriert.

Kostenentwicklung, Infrastrukturverfügbarkeit und regulatorische Klarheit bleiben die entscheidenden Faktoren für die Geschwindigkeit der Einführung. Mit der Ausweitung der Wasserstoffproduktion und der Weiterentwicklung der Technologie wird eine segmentübergreifende Konvergenz mit zunehmenden Überschneidungen zwischen öffentlichen und privaten Anwendungen erwartet.

Wettbewerbsauswirkungen über Segmente hinweg

Hersteller passen ihre Produktportfolios zunehmend an spezifische Segmentanforderungen an. Modulare Fahrzeugplattformen ermöglichen es OEMs, Antriebsstränge, Speicherkapazitäten und Steuerungssysteme für verschiedene Anwendungsfälle anzupassen. Dieser modulare Ansatz reduziert die Entwicklungskosten und beschleunigt die Markteinführung.

Partnerschaften zwischen Fahrzeugherstellern, Energieunternehmen und Infrastrukturanbietern werden für die Marktexpansion immer wichtiger. Integrierte Angebote, die Fahrzeuge, Tankzugang und Wartungsdienste bündeln, gewinnen zunehmend an Bedeutung, insbesondere bei Flottenbetreibern, die vorhersehbare Betriebskosten anstreben.

REGIONALE ANALYSE DES BRENNSTOFFZELLENFAHRZEUGMARKTS

Europe Fuel Cell Vehicle Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nach Regionen wurde der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Marktanalyse für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum den Marktanteil von Brennstoffzellenfahrzeugen dominieren wird. Japan und Südkorea sind wichtige Treiberländer für das Wachstum dieses Marktes in dieser Region. Regierungsinitiativen in Japan zur Nutzung von Brennstoffzellenfahrzeugen und die Unterstützung der Verbraucher durch Subventionen beim Kauf der Fahrzeuge treiben das Wachstum des Marktes in dieser Region voran.

Der asiatisch-pazifische Raum bleibt ein wichtiger Wachstumsmotor für Brennstoffzellenfahrzeuge, angetrieben durch koordinierte nationale Roadmaps und große Produktionskapazitäten. Regierungen priorisieren Wasserstoff als Teil umfassenderer Energiewendeziele. Starke Investitionen in Infrastruktur und Lieferketten unterstützen die Ausweitung der Akzeptanz in mehreren Ländern.

Japan-Markt für Brennstoffzellenfahrzeuge

Japan behauptet seine Führungsposition beim Einsatz von Brennstoffzellenfahrzeugen durch langjährige Wasserstoffstrategien und konsequente politische Unterstützung. Automobilhersteller bauen ihr Angebot an Brennstoffzellen weiter aus, unterstützt durch ein gut ausgebautes Tankstellennetz und die öffentliche Akzeptanz der Wasserstoffmobilität.

Markt für Brennstoffzellenfahrzeuge in China

Chinas Sektor für Brennstoffzellenfahrzeuge schreitet durch regionale Demonstrationsprogramme und die Entwicklung von Industrieclustern voran. Staatliche Anreize konzentrieren sich auf gewerbliche Flotten, Logistikfahrzeuge und Schwerlasttransporte. Der Ausbau der inländischen Produktionskapazitäten unterstützt den skalierbaren Einsatz in den wichtigsten Provinzen.

Marktanalyse für Brennstoffzellenfahrzeuge in Nordamerika

Nordamerika stellt einen technologisch fortschrittlichen Markt für Brennstoffzellenfahrzeuge dar, der durch staatliche Dekarbonisierungsinitiativen und nachhaltige Infrastrukturinvestitionen unterstützt wird. Die Vereinigten Staaten sind führend bei der regionalen Einführung durch Pilotkorridore, öffentlich-private Partnerschaften und eine frühe kommerzielle Einführung. Eine starke politische Ausrichtung und laufende Forschungsprogramme beschleunigen weiterhin die Marktentwicklung in allen Fracht- und Transitsegmenten.

Aufgrund der geringeren Zahl von Brennstoffzellenfahrzeugen wird erwartet, dass Nordamerika im Prognosezeitraum ein stetiges Wachstum des Marktes für Brennstoffzellenfahrzeuge verzeichnen wird. Der Markt für Brennstoffzellenfahrzeuge in den USA wird voraussichtlich erheblich wachsen und bis 2026 einen geschätzten Wert von 331,3 Millionen US-Dollar erreichen

Markt für Brennstoffzellenfahrzeuge in den Vereinigten Staaten

Die Vereinigten Staaten bleiben ein wichtiger Knotenpunkt für Innovationen bei Brennstoffzellenfahrzeugen, insbesondere im Schwerlasttransport und im Flottenbetrieb. Bundesanreize, Null-Emissions-Vorschriften auf Landesebene und die Finanzierung von Wasserstoff-Hubs unterstützen den Einsatz in großem Maßstab. Kalifornien bleibt zentral, während das wachsende Interesse von Logistikunternehmen zu einer breiteren geografischen Akzeptanz führt.

Marktanalyse für Brennstoffzellenfahrzeuge in Europa

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Europa erzielt stetige Fortschritte bei der Einführung von Brennstoffzellenfahrzeugen, unterstützt durch koordinierte Wasserstoffstrategien und grenzüberschreitende Infrastrukturplanung. Die Region priorisiert die Dekarbonisierung von Güterverkehrskorridoren und öffentlichen Verkehrsflotten. Konsistente politische Rahmenbedingungen und Finanzierungsmechanismen fördern langfristige Investitionen in allen Mitgliedstaaten.

Europa ist die zweitgrößte Region auf dem Markt und wird im Prognosezeitraum voraussichtlich ein deutliches Marktwachstum verzeichnen. Aufgrund des massiven Einsatzes von Nutzfahrzeugen für den öffentlichen und staatlichen Gebrauch ist Frankreich in dieser Region führend.

Deutschland Markt für Brennstoffzellenfahrzeuge

Deutschland spielt eine führende Rolle in der europäischen Wasserstoffmobilitätslandschaft, unterstützt durch Industriepolitik und starke Produktionskapazitäten. Nationale Wasserstoffstrategien fördern den Einsatz von Brennstoffzellen in der Logistik, im öffentlichen Verkehr und in kommunalen Flotten. Kooperationsprogramme zwischen Industrie und Regierung beschleunigen die Kommerzialisierungswege.

Markt für Brennstoffzellenfahrzeuge im Vereinigten Königreich

Das Vereinigte Königreich treibt die Brennstoffzellenmobilität durch gezielte Pilotprogramme und regulatorische Anreize weiter voran. Die Elektrifizierung des öffentlichen Nahverkehrs und der Einsatz von Wasserstoffbussen unterstützen eine frühzeitige Einführung. Strategische Partnerschaften zwischen Regierungsbehörden und Technologieanbietern stärken die langfristige Marktdynamik.

Marktanalyse für Brennstoffzellenfahrzeuge in Lateinamerika

Lateinamerika zeigt eine frühe Einführung der Brennstoffzellenmobilität, vorangetrieben durch Strategien für saubere Energie und Pilotinitiativen. Länder wie Chile und Brasilien erforschen den wasserstoffbetriebenen Transport im Rahmen umfassenderer Dekarbonisierungsagenden. Infrastrukturbeschränkungen bleiben ein Hindernis, auch wenn die politische Dynamik zunimmt.

Marktanalyse für Brennstoffzellenfahrzeuge im Nahen Osten und in Afrika

Die Region Naher Osten und Afrika befindet sich in der frühen Phase der Einführung von Brennstoffzellenfahrzeugen, unterstützt durch nationale Wasserstoffstrategien und Nachhaltigkeitsinitiativen. Golfstaaten priorisieren die Entwicklung von Wasserstoff, während ausgewählte afrikanische Märkte Pilotprojekte prüfen, die auf langfristige Energiediversifizierungsziele ausgerichtet sind.

Wettbewerbslandschaft

Die Toyota Motor Corporation hat die Brennstoffzellentechnologie für maritime Anwendungen entwickelt.

Die Wettbewerbslandschaft zeigt, dass dieBrennstoffzellenmarktwird von der Toyota Motor Corporation dominiert. Die Brennstoffzellentechnologie von Toyota beweist die Anpassungsfähigkeit an eine Vielzahl maritimer Anwendungen.

Toyota entwickelt auch Technologien für eine wasserstoffbasierte Gesellschaft, wie in seiner Environmental Challenge 2050 dargelegt. Dieses Projekt unterstützt auch die Vision und das Ziel einer wasserstoffbasierten Gesellschaft.

Der Markt für Brennstoffzellenfahrzeuge besteht aus einer konzentrierten Gruppe globaler Automobilhersteller, Energieunternehmen und spezialisierter Technologieanbieter, die kommerzielle Einsatz- und Innovationspfade gestalten. Die Marktführerschaft wird durch die Fähigkeit zur vertikalen Integration, den Zugang zur Wasserstoffversorgungskette und die langfristige Ausrichtung der Politik beeinflusst.

Große Automobil-OEMs behaupten ihre starke Position durch interne Brennstoffzellenentwicklung, Systemintegrations-Know-how und groß angelegte Piloteinsätze. Diese Unternehmen konzentrieren sich auf die Verbesserung der Leistungsdichte, die Erweiterung der Fahrzeugreichweite und die Reduzierung der Gesamtsystemkosten, um die Kommerzialisierung im Personen- und Gewerbesegment zu beschleunigen. Strategische Partnerschaften mit Wasserstoffinfrastrukturanbietern bleiben für die Marktexpansion von zentraler Bedeutung.

Spezialisierte Brennstoffzellentechnologieunternehmen steuern fortschrittliche Stapelkonstruktionen, Membran-Elektroden-Baugruppen und Leistungssteuerungssysteme bei. Ihre Rolle ist entscheidend für die Verbesserung der Effizienz, Haltbarkeit und Wärmeleistung. Viele arbeiten mit Automobil-OEMs über gemeinsame Entwicklungsvereinbarungen oder Lizenzmodelle zusammen.

Energieunternehmen und Industriegaslieferanten prägen zunehmend die Wettbewerbslandschaft, indem sie in Wasserstoffproduktions-, -speicherungs- und -verteilungsnetze investieren. Ihr Engagement reduziert Infrastrukturengpässe und unterstützt die langfristige Stabilität des Ökosystems.

Technologiekooperationen, staatlich geförderte Demonstrationsprogramme und branchenübergreifende Allianzen bestimmen die aktuelle Wettbewerbsdynamik. Marktteilnehmer legen Wert auf Skalierbarkeit, regulatorische Angleichung und Kostenoptimierung, um eine langfristige Positionierung in einer sich schnell entwickelnden Wasserstoffwirtschaft zu sichern.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN:

- Toyota Motor Corporation (Toyota, Aichi, Japan)

- Hyundai Motor Company(Seoul, Südkorea)

- Nissan Motor Corporation (Yokohama, Kanagawa, Japan)

- Daimler AG (Stuttgart, Baden-Württemberg)

- AUDI AG (Zwickau, Deutschland)

- BMW AG (München, Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 – Toyota Motor Corporation:Toyota hat seine Produktionskapazität für Wasserstoff-Brennstoffzellen erweitert, um Nutzfahrzeuge der nächsten Generation zu unterstützen. Die Initiative konzentriert sich auf die Verbesserung der Stapeleffizienz, Haltbarkeit und Kostenwettbewerbsfähigkeit für Schwerlasttransportanwendungen.

- Juni 2024 – Hyundai Motor Group:Hyundai hat eine verbesserte Brennstoffzellensystemplattform für Langstrecken-Lkw und -Busse auf den Markt gebracht. Das System verbessert die Leistungsdichte und den thermischen Wirkungsgrad und unterstützt so den breiteren Einsatz kommerzieller Flotten.

- September 2024 – Partnerschaft zwischen Bosch und Cellcentric:Bosch und Cellcentric treiben die gemeinsame Entwicklung skalierbarer Brennstoffzellenmodule für Nutzfahrzeuge voran. Der Schwerpunkt der Zusammenarbeit liegt auf standardisierten Komponenten, um die industrielle Fertigung zu beschleunigen und die Systemkosten zu senken.

- Februar 2025 – Zusammenarbeit zwischen Toyota und Isuzu:Toyota und Isuzu haben ihr Entwicklungsprogramm für Brennstoffzellen-Lkw erweitert und zielen auf emissionsfreie Logistikabläufe ab. Der Schwerpunkt der Partnerschaft liegt auf der Optimierung der Fahrzeugreichweite, der Betankungseffizienz und der Flottenintegration.

- April 2025 – Erweiterung der Wasserstoffmobilität von Hyundai:Hyundai kündigte die Ausweitung seines Wasserstoffmobilitätsökosystems auf ausgewählte internationale Märkte an. Die Initiative umfasst den integrierten Fahrzeugeinsatz, die Betankungsinfrastruktur und digitale Flottenmanagementplattformen, um die kommerzielle Einführung zu unterstützen.

BERICHTSBEREICH

Der Marktbericht für Brennstoffzellenfahrzeuge bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Fahrzeugtyp

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 5,81 Milliarden US-Dollar betrug und im Jahr 2034 voraussichtlich 305,2 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 5,81 Milliarden US-Dollar.

Mit einem CAGR von 55,3 % wird der Markt im Prognosezeitraum (2026–2034) ein exponentielles Wachstum aufweisen.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Strenge staatliche Emissionsvorschriften sind der Schlüsselfaktor für den Markt für Brennstoffzellenfahrzeuge.

Die Toyota Motor Corporation ist der führende Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Marktanteil im Jahr 2025.

Die steigenden staatlichen Mittel für Wasserstofftankstellen sowie strenge staatliche Vorschriften dürften neue Marktplätze für Brennstoffzellenfahrzeuge eröffnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf