Marktgröße, Anteil und Branchenanalyse für Impfstoffe, nach Typ (abgeschwächter, inaktivierter, rekombinanter, mRNA-Impfstoff, virale Vektorimpfstoffe, Toxoid), nach Verabreichungsweg (parenteral und oral), nach Krankheitsindikation (Viruserkrankungen (Hepatitis A, Hepatitis B, Polio, RSV, Influenza, HPV, Masern/Mumps/Röteln, Rotavirus, Gürtelrose (Herpes). Zoster)} und bakterielle Erkrankungen {Pneumokokken-Erkrankung, Diphtherie, Meningokokken-Erkrankung}), nach Altersgruppe (Kinder und Erwachsene), nach Vertriebskanal (Krankenhaus- und Einzelhandelsapotheken, staatliche Lieferanten) und reg

Überblick über die Marktgröße von Impfstoffen

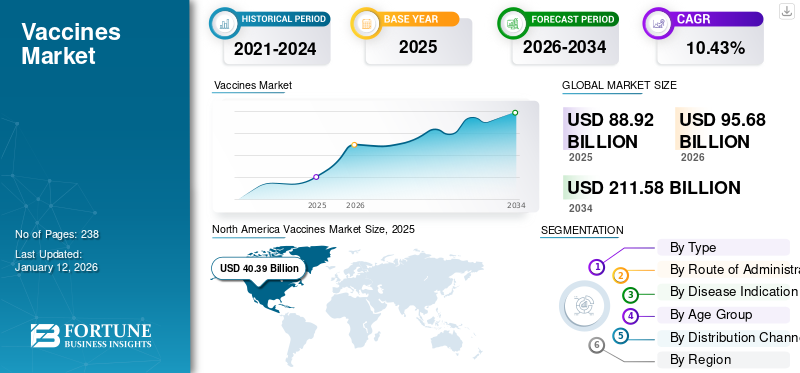

Die Größe des globalen Impfstoffmarktes wurde auf USD geschätzt88,92Es wird prognostiziert, dass das Volumen im Jahr 2025 von 95,68 Mrd. Nordamerika dominierte den Impfstoffmarkt mit einem Marktanteil von 45,42 % im Jahr 2025.

Impfstoffe sind die wirksamste und kostengünstigste Möglichkeit, Milliarden Menschen weltweit vor schädlichen Krankheiten zu schützen. Ihre Entwicklung hat das Potenzial, die öffentliche Gesundheit zu verändern, indem sie die Belastung durch lebensbedrohliche Infektionskrankheiten, insbesondere in Entwicklungsländern, beseitigt.

Aufgrund der steigenden Prävalenz von Infektionskrankheiten und der steigenden Nachfrage nach Impfprogrammen zur Eindämmung der Ausbreitung dieser Krankheiten verzeichnet der Markt ein erhebliches Wachstum. Darüber hinaus führt auch die Einführung kostenloser Impfprogramme durch verschiedene Gesundheitsbehörden zur Erhöhung der Immunisierung der Menschen zum Marktwachstum.

- Beispielsweise kündigte das Ministerium für Gesundheit und Familienfürsorge im November 2024 den Weltimpftag an, der jährlich am 10. November begangen werden soll. Ziel der Veranstaltung ist es, das Bewusstsein für die Bedeutung von Impfstoffen für die Prävention von Infektionskrankheiten und den Schutz der öffentlichen Gesundheit zu schärfen. Indiens Universal Immunization Program (UIP) ist eine der umfangreichsten öffentlichen Gesundheitsinitiativen des Landes und zielt darauf ab, Millionen Menschen mit diesen lebenswichtigen Produkten zu versorgen.

Darüber hinaus gehören Pfizer Inc., GSK plc und Sanofi zu den führenden Impfstoffunternehmen mit vielfältigen Produktportfolios und starken Forschungskapazitäten. Robuste strategische Initiativen und die Einführung fortschrittlicher Technologien zur Einführung neuer Produkte treiben das Marktwachstum ebenfalls voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Impfstoffmarkt

- Marktgröße 2025: 88,92 Milliarden US-Dollar

- Marktgröße 2026: 95,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 211,58 Milliarden US-Dollar

- CAGR: 10,43 % von 2026–2034

- Nordamerika dominierte den Impfstoffmarkt mit einem Anteil von 45,42 % im Jahr 2025.

- Das Segment der rekombinanten/Konjugat-/Subunit-Impfstoffe wird im Jahr 2026 voraussichtlich 46,88 % des Marktes ausmachen.

- Das Elternsegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 85,18 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 40,39 Milliarden US-Dollar und behauptete seine dominierende Stellung auf dem Weltmarkt.

Europa

Europa erwirtschaftete im Jahr 2025 19,07 Milliarden US-Dollar, was 21,44 % des Weltmarktes entspricht, und soll im Jahr 2026 auf 20,13 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 22,14 Milliarden US-Dollar, was einem Anteil von 24,89 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 24,28 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Impfstoffmarkt soll bis 2026 ein Volumen von 36,92 Milliarden US-Dollar erreichen.

Japan

Der japanische Impfstoffmarkt wird bis 2026 voraussichtlich 12,10 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Weltweit steigende Inzidenz von Krankheiten treibt das Marktwachstum voran

Einer der wichtigsten Treiber, der sich positiv auf das Wachstum des Impfstoffmarktes auswirkt, ist der weltweite Anstieg bakterieller und viraler Erkrankungen.

- Laut den im März 2023 von den Centers for Disease Control and Prevention veröffentlichten Daten wurden beispielsweise in den USA 422 Fälle von Meningokokken-Erkrankungen gemeldet, der höchste Wert seit 2014. Die steigende Zahl vermeidbarer Infektionskrankheiten erhöht die Nachfrage nach Impfungen und kurbelt das Marktwachstum an.

Darüber hinaus wirkt sich die steigende Zahl durch Impfungen vermeidbarer Krankheiten auf das Wohlergehen der Gesellschaft aus und stellt eine erhebliche Belastung für die Gesundheitsversorgung und die sozialen Ressourcen dar. Somit fördern diese Situationen die Bedeutung der Impfung und wirken als globale Impfstoffmarkttreiber.

Marktbeschränkungen

Hohe Herstellungs- und Entwicklungskosten von Impfstoffen können das Marktwachstum einschränken

Die zunehmende Inzidenz chronischer und infektiöser Krankheiten treibt das Marktwachstum voran. Allerdings behindern die hohen Kosten im Zusammenhang mit Impfstoffen pro Dosis die Marktexpansion. Diese höheren Kosten sind auf komplexe klinische Prozesse, Forschung, behördliche Anforderungen und längere Zeitpläne im Zusammenhang mit Herstellungs- und Produktionsprozessen zurückzuführen.

- Beispielsweise beliefen sich die durchschnittlichen Entwicklungskosten für einen präventiven Impfstoff im Dezember 2024 laut dem Bericht des stellvertretenden US-Ministeriums für Planung und Evaluierung auf 132,7 Millionen US-Dollar, einschließlich Phase-4-Studien, jedoch ohne andere bedeutende Kosten wie die Entwicklung von Chemie, Fertigung und Kontrolle (CMC), die Gestaltung und den Bau von Produktionsanlagen sowie Kosten im Zusammenhang mit der Einrichtung von Liefer- und Vertriebsketten. Solche hohen Produktionskosten erhöhen die Endproduktkosten, was zu einer geringeren Akzeptanz in den unteren bis mittleren Wirtschaftsländern führt und letztendlich das Wachstum des Impfstoffmarktes behindert.

Marktchancen

Robuste Investitionen in Forschung und Entwicklung beschleunigen die Entwicklung von Pipeline-Kandidaten und schaffen Wachstumschancen

Die steigende Prävalenz neuer bakterieller und viraler Infektionen und die wachsende Nachfrage nach Präventivmaßnahmen erhöhen den Bedarf an neuartigen Produkten und bieten eine lukrative Chance für das Marktwachstum. Zu diesen Krankheiten gehören Hepatitis, Dengue-Fieber, Ebola, Meningokokken-Erkrankung, Pneumokokken-Erkrankung, Diphtherie und andere.

Darüber hinaus hat der Ausbruch der COVID-19-Pandemie gezeigt, dass Impfstoffe durch große öffentliche Investitionen, gemeinsame Planung der klinischen Entwicklung, Regulierung und Produktionskapazität sowie die Nutzung innovativer Plattformen in sehr kurzer Zeit schneller entwickelt werden können.

Darüber hinaus konzentrieren sich viele wichtige Unternehmen auf Forschung und Entwicklung sowie klinische Studien, um neuartige Produktangebote zur Vorbeugung übertragbarer Infektionskrankheiten auf den Markt zu bringen, was im Prognosezeitraum zu einem Marktwachstum führt.

- Beispielsweise gab Dynavax Technologies im Juni 2024 bekannt, dass der erste Teilnehmer in einer Phase 1/2 dosiert worden seiklinische StudieBewertung der Sicherheit, Verträglichkeit und Immunogenität von Z-1018, dem Impfstoffkandidaten des Unternehmens zur Vorbeugung von Gürtelrose (Herpes Zoster).

Marktherausforderungen

Strenge regulatorische Richtlinien und Logistikprobleme stellen eine Herausforderung für das Marktwachstum dar

Strenge regulatorische Richtlinien für Impfstoffe und logistische Herausforderungen stellen erhebliche Hürden für den Impfstoffmarkt dar. Unterschiedliche regulatorische Anforderungen in den einzelnen Ländern erschweren den Herstellungsprozess. Diese Aufsichtsbehörden verlangen umfangreiche klinische Studien, Sicherheitsdaten und Zulassungsprozesse, was die Impfstoffentwicklung verzögern kann.

Darüber hinaus erfordern diese Produkte eine Kühlkettenlagerung, um die Wirksamkeit des Impfstoffs zu bewahren. Daher behindern Unterbrechungen der Lieferkette, mangelnde Infrastruktur und eingeschränkter Zugang zu Kühleinrichtungen eine rechtzeitige und effektive Verteilung. Diese Herausforderungen wirken sich auf Impfprogramme aus und schränken das Gesamtmarktwachstum ein.

Markttrends für Impfstoffe

Allmähliche Umstellung der Hersteller von Fläschchen auf vorgefüllte Impfstoffform, um das zukünftige Marktwachstum zu bestimmen

Die steigende Nachfrage nach diesen Produkten und Fortschritte in der pharmazeutischen Technologie haben den Fokus des Herstellers von einer Ampulle auf eine verlagertFertigspritze (PFS)Formular zur einfachen Verwaltung. Die vorgefüllten Spritzen (PFS) bieten vielfältige Vorteile in Bezug auf Geschwindigkeit, Entsorgung, Verschwendung und Patientensicherheit, da vorab abgemessene, genaue Dosen Dosierungsfehler und das Risiko einer mikrobiellen Kontamination reduzieren.

- Im September 2022 brachte BD beispielsweise die vorfüllbare Glasspritze (PFS) der nächsten Generation auf den Markt, die in Zusammenarbeit mit führenden Pharmaunternehmen entwickelt wurde, um den komplexen und sich entwickelnden Anforderungen der Impfstoffherstellung gerecht zu werden.

Darüber hinaus erhalten viele wichtige Pharmaunternehmen die Marktzulassung für ihre mit Impfstoffen vorgefüllten Spritzen, was zu einem Marktwachstum führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment Rekombinante/Konjugate/Untereinheiten dominierte den Markt aufgrund seiner Wirksamkeit

Das Typensegment des Marktes ist in lebende attenuierte, inaktivierte, rekombinante/Konjugat/Untereinheiten, virale Vektorimpfstoffe, mRNA-Impfstoffe, Toxoide und andere unterteilt.

Es wird erwartet, dass das Segment der präkombinanten/konjugierten/Untereinheiten-Impfstoffe mit einem weltweiten Beitrag von 46,88 % im Jahr 2026 den Markt anführen wird. Die entsprechende Immunantwort, der langfristige Schutz und die vereinfachte Herstellung in großem Maßstab tragen zum Marktwachstum des Segments bei. Darüber hinaus treibt auch die steigende Zahl von Produkteinführungen rekombinanter Produkte das Marktwachstum des Segments voran.

- Beispielsweise erhielt die Bavarian Nordic A/S im Februar 2025 von der Europäischen Kommission die Marktzulassung für VIMKUNYA (Chikungunya-Impfstoff, rekombinant) zur aktiven Immunisierung und Vorbeugung von durch das Chikungunya-Virus verursachten Krankheiten bei Personen ab 12 Jahren.

Das inaktivierte Segment hielt den zweitgrößten Marktanteil. Das Segmentwachstum ist auf die zunehmende Prävalenz vermeidbarer Infektionskrankheiten wie Typhus, Cholera, Hepatitis-A-Virus, Pest, Tollwut und Grippe sowie auf die Einführung neuer Produkte durch wichtige Akteure zurückzuführen.

- Beispielsweise brachte Sanofi im April 2024 im Vereinigten Königreich Verorab auf den Markt, einen inaktivierten Tollwutimpfstoff zur Tollwutprophylaxe vor und nach der Exposition in allen Altersgruppen. Es wird erwartet, dass diese Faktoren zusammen das Segmentwachstum ankurbeln.

Es wird erwartet, dass das Segment der mRNA-Impfstoffe im Prognosezeitraum mit der höchsten CAGR wachsen wird. Wachsende Fortschritte in der Impfstofftechnologie und die Verlagerung wichtiger Unternehmen hin zur Entwicklung und Einführung von mRNA-basierten Impfstoffen treiben das Wachstum des Segments voran. Im Gegensatz dazu verzeichneten diese Impfstoffe während der Pandemie aufgrund der Präsenz von COVID-19-Impfstoffen ein starkes Wachstum; Derzeit konzentrieren sich die Unternehmen jedoch darauf, die Indikationsgebiete für diese Produkte zu erweitern.

- Beispielsweise berichteten Pfizer Inc. und BioNTech im August 2024 über Top-Ergebnisse einer klinischen Phase-3-Studie, in der der mRNA-Impfstoffkandidat gegen Influenza und COVID-19 an gesunden Personen im Alter zwischen 18 und 64 Jahren untersucht wurde. Diese Entwicklungen tragen dazu bei, das Wachstum des Segments im Prognosezeitraum anzukurbeln.

Es wird prognostiziert, dass die Segmente lebender attenuierter und toxoider Produkte im Prognosezeitraum ein stetiges Wachstum verzeichnen werden, da im Vergleich zu anderen Typen eine geringere Umsatzgenerierung erzielt wird.

Auf dem Verwaltungsweg

Präsenz einer großen Anzahl von Produkten in parenteraler Form zur Steigerung des Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in parenterale und orale Verabreichung unterteilt.

Die zunehmende Prävalenz bakterieller und viraler Erkrankungen führt zur Dominanz des Segments im prognostizierten Zeitraum. Das maximale Angebot und der maximale Verkauf der parenteralen Impfstoffe auf der ganzen Welt haben im Jahr 2024 zu höheren Umsätzen mit parenteralen Produkten geführt. Darüber hinaus konzentrieren sich wichtige Akteure darauf, behördliche Genehmigungen für ihre parenteralen Impfstoffe zu erhalten, um das Marktwachstum des Segments anzukurbeln.

- Beispielsweise erhielt Merck & Co., Inc. im März 2023 von der US-amerikanischen FDA die Genehmigung zur intramuskulären (IM) Verabreichung der Impfstoffe M-M-R II, VARIVAX und ProQuad.

Aufgrund der Herausforderungen in Entwicklungsländern wird das orale Segment im Prognosezeitraum voraussichtlich langsamer wachsen. Um eine Wirksamkeit zu erreichen, müssen diese die raue Magen-Darm-Umgebung überwinden und eine Toleranzinduktion vermeiden. Die Bewältigung dieser Herausforderungen stellt ein pharmazeutisches Hindernis für Unternehmen dar, die einen Markteintritt planen. Dieses Segment dürfte im Prognosezeitraum (2025-2032) eine beachtliche CAGR von 13,13 % verzeichnen.

- Es wird erwartet, dass das Elternsegment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 85,18 % leistet.

Nach Krankheitsindikation

Das Segment Viruskrankheiten dominierte aufgrund der Einführung wichtiger Produkte

Der Markt wird je nach Krankheitsindikation in Viruserkrankungen und bakterielle Erkrankungen unterteilt. Das Segment Viruserkrankungen ist weiter unterteilt in Hepatitis A, Hepatitis B, Polio, RSV, Influenza, humanes Papillomavirus, Masern/Mumps/Röteln, Rotavirus, Gürtelrose (Herpes Zoster) und andere.

Das Segment Viruserkrankungen dominierte im Jahr 2024 den weltweiten Impfstoffmarktanteil und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Dieses Wachstum wird durch die zunehmende Prävalenz viraler Infektionskrankheiten und zunehmende Sensibilisierungsprogramme verschiedener Regierungsorganisationen zur Eindämmung der Ausbreitung von durch Impfungen vermeidbaren Krankheiten vorangetrieben. Das Segment dürfte im Jahr 2026 einen Marktanteil von 66,01 % erreichen.

- Beispielsweise startete das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten im Oktober 2024 eine Kampagne zur Aufklärung über Grippe. Ziel des Programms war es, die Menschen für die saisonale Grippe und die Bedeutung von Impfungen zu sensibilisieren und die Aufnahme von Impfstoffen durch zugrunde liegende Risikofaktoren zu erhöhen.

Das Segment der bakteriellen Erkrankungen ist in Meningokokken-Erkrankungen, Pneumokokken-Erkrankungen, Diphtherie/Tetanus/Pertussis und andere unterteilt.

Es wird erwartet, dass das Segment der bakteriellen Erkrankungen im Prognosezeitraum (2025–2032) mit einer deutlich höheren durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,27 % wachsen wird, was auf die zunehmende Prävalenz bakterieller Infektionen und die steigende Nachfrage nach Impfstoffen als Erstimmunisierung von Neugeborenen und als Auffrischungsimpfungen für die Pädiatrie zurückzuführen ist. Darüber hinaus erhöht die zunehmende Inzidenz bakterieller Infektionen aufgrund der Ausbreitung antibiotikaresistenter Bakterien den Bedarf an bakteriellen Impfstoffen. Dies ermöglicht sofortige Genehmigungen durch die Aufsichtsbehörden, was das Segmentwachstum im prognostizierten Zeitraum voraussichtlich ankurbeln wird.

- Beispielsweise erhielt Merck & Co., Inc. im März 2025 von der Europäischen Kommission die Zulassung für CAPVAXIVE, eine aktive Immunisierung zur Vorbeugung invasiver Krankheiten und Lungenentzündung bei Personen ab 18 Jahren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Altersgruppe

Erhöhung der pädiatrischen Injektionsdosen durch Pädiatrie Segmentdominanz

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Das Segment der Kinderimpfstoffe hält den größten Marktanteil. Das Wachstumspotenzial dieses Segments hängt im Wesentlichen von zwei Faktoren ab: einer weltweit wachsenden Geburtenkohorte und steigender Geburtenzahlpädiatrische ImpfungDosen. Darüber hinaus fördern die zunehmende Zahl von Impfprogrammen für die pädiatrische Bevölkerung weltweit und die steigende Zahl von Produkteinführungen wichtiger Akteure das Wachstum des Segments. Es wird erwartet, dass dieses Segment im Jahr 2026 mit einem Anteil von 52,74 % den Markt dominieren wird.

- Beispielsweise hat Merck & Co., Inc. im März 2024 in Südkorea im Rahmen des staatlichen pädiatrischen Nationalen Immunisierungsprogramms (NIP) Bakxneuvance auf den Markt gebracht, einen 15-wertigen Pneumokokken-Konjugatimpfstoff (PCV).

Das Erwachsenensegment wird im Prognosezeitraum voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate von 10,34 % wachsen. Die zunehmende Prävalenz von Infektionskrankheiten bei Erwachsenen, wie zum Beispiel Gebärmutterhalskrebs durch HPV, Tuberkulose und Mpox, erhöht die Nachfrage nach Impfungen bei Erwachsenen. Darüber hinaus dürfte der Anstieg der Forschung und Entwicklung sowie der Produkteinführungen für Erwachsene das Wachstum des Segments im Prognosezeitraum vorantreiben.

- So erhielt beispielsweise im März 2024 die Bayerische Nordic-Universität die Zulassung für JYNNEOS, das Schweizerische Heilmittelinstitut Swissmedic, zur Behandlung von Pocken- und Mpoxviren bei Personen ab 18 Jahren.

Nach Vertriebskanal

Das Segment Krankenhaus- und Einzelhandelsapotheken führt aufgrund der wachsenden Nachfrage kleinerer Institutionen nach Impfungen

Basierend auf dem Vertriebskanal ist der Markt in Krankenhäuser und Einzelhandel unterteiltApotheken, Regierungslieferanten und andere.

Die staatlichen Anbieter hielten im Jahr 2024 einen dominanten globalen Impfstoffmarktanteil. Anbieter wie die Global Alliance for Vaccines and Immunization (GAVI), das Kinderhilfswerk der Vereinten Nationen (UNICEF), die Panamerikanische Gesundheitsorganisation (PAHO) und andere konzentrieren sich auf eine nachhaltige Produktversorgung weltweit. Diese Organisationen beziehen Impfstoffdosen in großen Mengen von den Herstellern in Millionenhöhe und konzentrieren sich hauptsächlich auf die Lieferung in Länder mit geringerer Reichweite. Darüber hinaus fördern steigende Impfstoffzulassungen und der Vertrieb durch staatliche Zulieferer das Wachstum des Segments. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2025–2032) eine CAGR von 10,75 % verzeichnen wird.

- Beispielsweise gab Valneva im April 2025 die Zulassung des attenuierten Einzeldosis-Chikungunya-Lebendimpfstoffs (Ixchiq) durch die brasilianische Gesundheitsbehörde (ANVISA) bekannt, der vom Instituto Butantan, einem offiziellen Vertriebshändler in Brasilien im Rahmen des Nationalen Impfprogramms des Gesundheitsministeriums, hergestellt und vertrieben werden soll – solche Szenarien zielen darauf ab, das Marktwachstum des Segments anzukurbeln.

Gemessen am Umsatz dürfte das Segment Krankenhaus- und Einzelhandelsapotheken den zweitgrößten Marktanteil halten. Patientenpräferenzen und die einfache Verfügbarkeit gewünschter Impfungen fördern die Hinwendung von Patienten zu diesen Einstellungen. Darüber hinaus stehen Krankenhausapotheken und Einzelhandelsapotheken weltweit unter staatlicher Überwachung, um sicherzustellen, dass sie die Nachfrage decken und ausreichende Lagerbestände aufrechterhalten. Es wird erwartet, dass das Segment im Jahr 2025 mit einem Anteil von 48,1 % dominieren wird.

Regionaler Ausblick auf den Impfstoffmarkt

Basierend auf der geografischen Lage wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika analysiert.

Nordamerika

North America Vaccines Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 40,39 Milliarden US-Dollar und trug damit 45,42 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Umsatz von 43,82 Milliarden US-Dollar erwartet. Der dominierende Anteil der Region ist auf ein ausreichendes Bewusstsein für Impfungen, die Präsenz wichtiger Hersteller und eine sichere staatliche Politik in Bezug auf Gesundheitsfürsorge zurückzuführen.

UNS.

Die USA dominierten die nordamerikanische Region aufgrund erheblicher Investitionen in Forschung und Entwicklung sowie der Finanzierung des öffentlichen Gesundheitswesens für eine angemessene Impfung der Bevölkerung. Darüber hinaus verfügt das Land über eine starke Forschungs- und Entwicklungsinfrastruktur für die Einführung fortschrittlicher Produkte für verschiedene Indikationen. Der US-Markt wird im Jahr 2026 voraussichtlich 36,92 Milliarden US-Dollar erreichen.

- Im April 2025 berichtete Pfizer Inc. über die Ausweitung der empfohlenen Verwendung von Impfstoffen gegen das Respiratory Syncytial Virus (RSV) durch den Beratenden Ausschuss für Immunisierungspraktiken (ACIP) des US-amerikanischen Centers for Disease Control and Prevention (CDC). Der Impfstoff ist für Erwachsene im Alter von 50 bis 59 Jahren zugelassen, bei denen das Risiko einer RSV-assoziierten Erkrankung der unteren Atemwege (LRTD) erhöht ist.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 22,14 Milliarden US-Dollar und eroberte damit 24,89 % des Weltmarktanteils. Im Jahr 2026 wird ein Wert von 24,28 Milliarden US-Dollar erwartet. Aufgrund der steigenden Geburtenrate und der Präsenz führender Hersteller und Lieferanten dieser Produkte hielt der asiatisch-pazifische Raum den zweitgrößten Marktanteil. Es wird erwartet, dass der chinesische Markt im Jahr 2026 ein Volumen von 2,68 Milliarden US-Dollar erreichen wird. Darüber hinaus kurbeln Regierungsinitiativen zur Förderung von Impfkampagnen in der Region das Wachstum des Marktes an.

- Beispielsweise berichtete das indische Portal für Wissenschaft, Technologie und Innovation im Mai 2025 über den Vorstoß der indischen Regierung zur HPV-Impfung zur Bekämpfung von Gebärmutterhalskrebs bei Mädchen im Alter von 9 bis 14 Jahren.

Indien wird im Jahr 2025 voraussichtlich einen Wert von 2,46 Milliarden US-Dollar erreichen, während Japan im selben Jahr voraussichtlich einen Wert von 12,10 Milliarden US-Dollar haben wird.

Europa

Der europäische Markt machte im Jahr 2025 19,07 Milliarden US-Dollar aus, was 21,44 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 20,13 Milliarden US-Dollar erreichen. Es wird erwartet, dass der europäische Markt stetig wächst, wobei wachstumsstarke Länder wie Deutschland und Frankreich wahrscheinlich zur Expansion beitragen werden. Der britische Markt wächst weiter und soll im Jahr 2025 einen Marktwert von 2,85 Milliarden US-Dollar erreichen. Darüber hinaus kurbeln die starke Gesundheitsinfrastruktur der Region und die steigenden behördlichen Zulassungen für neue Produkte das Marktwachstum in der Region an.

- Beispielsweise erhielten CSL und Arcturus Therapeutics im Februar 2025 von der Europäischen Kommission die Marktzulassung für ihren mRNA-COVID-19-Impfstoff KOSTAIVE (ARCT-154) für Personen ab 18 Jahren.

Deutschland wird im Jahr 2025 voraussichtlich 5,11 Milliarden US-Dollar halten, während Frankreich im selben Jahr voraussichtlich 4,36 Milliarden US-Dollar gewinnen wird.

Lateinamerika und der Nahe Osten und Afrika

Auf Lateinamerika entfielen im Jahr 2025 5,95 Milliarden US-Dollar, was 6,69 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,09 Milliarden US-Dollar erreicht. Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,38 Milliarden US-Dollar, was 1,55 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,36 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich ein Wachstum verzeichnen Aussichten aufgrund der steigenden Prävalenz chronischer Krankheiten, die insbesondere in afrikanischen Ländern zu einem steigenden Bedarf an Impfungen führt. Darüber hinaus dürfte auch die Einführung von Impfprogrammen durch die Regierung das Marktwachstum ankurbeln.

- Beispielsweise kündigte die Weltgesundheitsorganisation (WHO) im November 2024 die Zuteilung von 899.000 Mpox-Impfstoffdosen an die neun afrikanischen Länder an, die vom Mpox-Anstieg in Afrika betroffen waren.

Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,53 Milliarden US-Dollar groß sein.

Wettbewerbslandschaft

Wichtige Akteure der Branche

GSK plc und Pfizer sind aufgrund ihres starken Produktportfolios hervorzuheben

Unternehmen wie GSK plc, Sanofi, Pfizer Inc. und Merck & Co., Inc. halten einen herausragenden Marktanteil. Ein starkes Produktportfolio und kontinuierliche Forschungsaktivitäten für die Einführung neuer Produkte unterstützen ihren Marktanteil.

- Im April 2024 gab GSK plc bekannt, dass die US-amerikanische FDA ihren Biologics-Licence-Antrag (BLA) zur Zulassung ihres MenABCWY-Kandidaten, eines 5-in-1-Meningokokken-ABCWY-Impfstoffs, angenommen hat.

Andere prominente Akteure wie AstraZeneca und Dynavax Technologies, Moderna, Inc. und Bavarian Nordic hielten einen bedeutenden Marktanteil. Ein starker Fokus auf F&E-Initiativen für weltweite Zulassungen und Markteinführungen neuer Produkte führt zu ihrer konstanten Spitzenposition auf dem Markt.

LISTE DER WICHTIGSTEN IMPFSTOFFUNTERNEHMEN IM PROFIL

- Bayerisch Nordisch(Dänemark)

- GSK plc(VEREINIGTES KÖNIGREICH.)

- EMERGENT (USA)

- Merck & Co., Inc. (USA)

- Inovio Pharmaceuticals, Inc. (USA)

- Pfizer Inc. (S.)

- Sanofi(Frankreich)

- CSL (Australien)

- AstraZeneca (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Pfizer Inc. gab die Änderung der Marktzulassung für ABRYSVO (RSV-Impfstoff) bekannt, die die Erweiterung der Indikation, einschließlich der Prävention von durch RSV verursachten Erkrankungen der unteren Atemwege (LRTD), vorsah.

- April 2025:GSK plc gab bekannt, dass der Beratende Ausschuss für Immunisierungspraktiken (ACIP) des CDC dafür gestimmt hat, die Aufnahme von Penmenvy (Impfstoff gegen Meningokokken der Gruppen A, B, C, W und Y) in den Meningokokken-Impfplan für Jugendliche zu befürworten.

- Februar 2025:Zydus Lifesciences hat Indiens ersten Grippeschutzimpfstoff gegen Influenzaviren auf den Markt gebracht, der gegen den neuen Stamm des Influenzavirus wirksam ist.

- Januar 2023:Bharat Biotech hat mit iNCOVAC einen einheimischen nasalen COVID-19-Impfstoff für Menschen über 18 Jahre auf den Markt gebracht.

- August 2022:GSK hat Affinivax, Inc. im klinischen Stadium übernommenbiopharmazeutischUnternehmen, das für die Entwicklung neuartiger Pneumokokken-Impfstoffe der nächsten Generation bekannt ist. Durch diese Akquisition möchte das Unternehmen sein Produktportfolio stärken.

- August 2022:Takeda Pharmaceutical Company Limited erhielt von der indonesischen Nationalen Agentur für Arzneimittel- und Lebensmittelkontrolle die Zulassung für seinen tetravalenten Dengue-Impfstoff QDenga für Personen im Alter von 6 bis 45 Jahren.

BERICHTSBEREICH

Der globale Marktbericht umfasst einen detaillierten Branchenüberblick und eine Studie zur Marktdynamik. Der Bericht enthält eine Analyse der Markttreiber, Beschränkungen, Chancen, Herausforderungen und Trends. Der Bericht beleuchtet auch die Verbreitung wichtiger Infektionskrankheiten, Pipeline-Analysen und wichtige Entwicklungen in der Branche und erörtert die Einführung neuer Produkte durch wichtige Marktteilnehmer. Darüber hinaus untersucht der Bericht die Auswirkungen von Zöllen auf die Branche und bietet einen Überblick über die Auswirkungen auf die Marktsituation im Prognosezeitraum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Krankheitsindikation

|

|

|

Nach Altersgruppe

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 88,92 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 211,58 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 belief sich der Markt in Nordamerika auf 40,39 Milliarden US-Dollar.

Mit einem CAGR von 10,43 % wird der Markt im Prognosezeitraum (2026–2034) ein bemerkenswertes Wachstum verzeichnen.

Viruserkrankungen sind hinsichtlich der Krankheitsindikation das führende Segment.

Starke Produktlieferungen in Schwellenländern, solide Forschung und Entwicklung für die Einführung neuartiger Produkte, wettbewerbsfähige Pipeline-Kandidaten sowie starke staatliche Unterstützung und Finanzierung sind Schlüsselfaktoren, die den Markt antreiben.

GSK plc., Merck & Co., Inc., Sanofi und Pfizer, Inc. sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Impfstoffmarkt mit einem Marktanteil von 45,42 % im Jahr 2025.

Es wird erwartet, dass ein erhöhtes Bewusstsein für die Bedeutung der Impfung in der Bevölkerung, die Umsetzung landesweiter Impfprogramme und eine steigende Durchimpfungsrate die Einführung des Produkts vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 238

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf