Marktgröße, Anteil und Branchenanalyse für Überspannungsableiter, nach Typ (Porzellan und Polymer), nach Klasse (Stationsklasse, Zwischenklasse und Verteilungsklasse), nach Spannungsniveau (hoch, mittel und niedrig), nach Anwendung (Versorger und Industrie) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

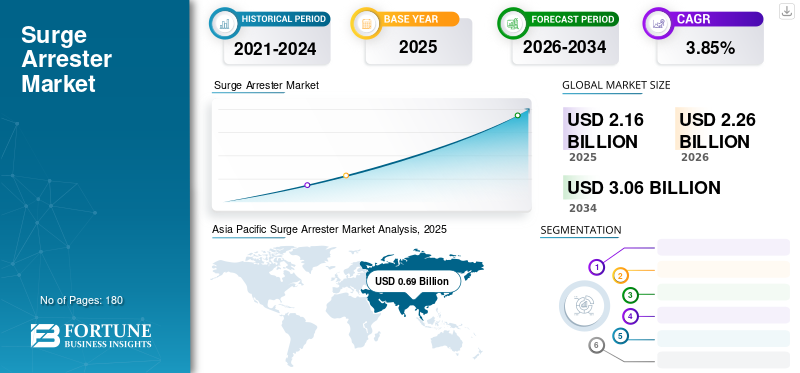

Die globale Marktgröße für Überspannungsableiter wurde im Jahr 2025 auf 2,16 Milliarden US-Dollar geschätzt und wird im Jahr 2025 voraussichtlich 2,26 Milliarden US-Dollar wert sein und bis 2034 3,06 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,85 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte die Überspannungsableiterindustrie mit einem Marktanteil von 31,93 % im Jahr 2025. Der Markt für Überspannungsableiter in den USA wird voraussichtlich deutlich wachsen und bis 2032 einen geschätzten Wert von 623,49 Millionen US-Dollar erreichen.

Ein Überspannungsableiter ist ein Schutzgerät, das Stoßströme entlädt oder umgeht, um die Spannung an Geräten zu begrenzen. Es verhindert den kontinuierlichen Fluss, um dem Strom zur Erde zu folgen, und kann diese Vorgänge gemäß ANSI-Standard C62.11 ausführen. Es absorbiert oder stoppt Blitze nicht; Es leitet die Spannung um, begrenzt sie und schützt parallel installierte Elektronik. Es gibt verschiedene Anwendungen, von der Absicherung über eine Industriestation bis hin zu einem Umspannwerk. Sie werden an Leistungsschaltern in Wohngebäuden, an auf Sockeln montierten Transformatoren, an auf Masten montierten Steigmasten und in Umspannwerken installiert. Steigende Nachfrage nachSmart GridDie Infrastruktur ersetzt die bestehende Infrastruktur und führt neue Endverbrauchsindustrien ein, insbesondere bei Projekten für erneuerbare Energien, was das Wachstum des Marktes für Überspannungsableiter beschleunigt.

Die globalen Auswirkungen von COVID-19 waren beispiellos und erschütternd, da die Branche inmitten der Pandemie einen negativen Nachfrageschock in allen Regionen erlebte. Branchenführer rechneten mit Liefer- und Bauverzögerungen, entweder aufgrund von Branchenschließungen, um die Ausbreitung des Coronavirus einzudämmen. Viele Komponenten/Teile werden aus China, den USA und Europa bezogen. Aufgrund dieser Pandemie könnten Produktionsschwierigkeiten in China und den USA den Markt in naher Zukunft erheblich beeinträchtigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Überspannungsableiter

- Marktgröße 2025: 2,16 Milliarden US-Dollar

- Marktgröße 2026: 2,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,06 Milliarden US-Dollar

- CAGR: 3,85 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 31,93 % im Jahr 2025.

- Das Polymersegment wird im Jahr 2026 voraussichtlich 67,64 % des Marktes ausmachen.

- Das Hochspannungssegment wird im Jahr 2026 voraussichtlich 53,86 % des Marktes ausmachen.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Raums wird im Jahr 2025 auf 0,69 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,73 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erreichte im Jahr 2025 0,61 Milliarden US-Dollar und soll bis 2026 auf 0,63 Milliarden US-Dollar anwachsen.

Europa

Europa wird im Jahr 2025 einen Wert von 0,52 Milliarden US-Dollar haben und wird im Jahr 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Überspannungsableiter soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar und bis 2032 ein Volumen von 623,49 Millionen US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Überspannungsableiter

Verstärkte Regulierungsbemühungen zur Ankurbelung von Investitionen

In den letzten 20 Jahren bestand der typische Ansatz der Regulierungsbehörden für Energienetze darin, das Risiko übermäßiger Investitionen in gut vernetzte elektrische Systeme zu vermeiden, insbesondere in industrialisierten Volkswirtschaften. Einige große Kraftwerke liefern Strom, um die langsam wachsende Verbrauchernachfrage zu decken.

Laut IEA sieht der im September 2020 gestartete Klimaschutzplan 2030 der Europäischen Kommission zwischen 2021 und 2030 jährliche Netzinvestitionen in Höhe von 70 Milliarden US-Dollar vor. Unter Berufung auf ein anderes Beispiel, den im Juli 2021 veröffentlichten Plan „Fit for 55“, der fordert, dass die Emissionen im Jahr 2030 um 55 % niedriger sein sollen als im Jahr 1990 (im Vergleich zur Reduzierung um 40 % im vorherigen Plan).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Überspannungsableiter

Zunahme des Einsatzes von Smart-Grids-Infrastruktur führt zum Marktwachstum

Überspannungsableiter sind wichtige Komponenten in Übertragungs- und Verteilungsnetzen zum Schutz elektrischer Geräte. Sie werden in Umspannwerken eingesetzt,Übertragungsleitungenund andere elektrische Netzwerkkomponenten. Erhöhte Investitionen in Übertragungs- und Verteilungsnetze (T&D) sind einer der Hauptgründe für die Entwicklung der Branche. Der Ausbau und die Verbesserung des T&D-Netzwerks wirken sich direkt auf das Marktwachstum aus. Es wird erwartet, dass die wachsende Zahl von Elektrifizierungsprojekten in China und Indien sowie Netzerweiterungen zur Unterstützung der Integration erneuerbarer Energien in den USA, Europa und anderen entwickelten Ländern den Markt in Zukunft antreiben werden.

Nach Angaben der Internationalen Energieagentur (IEA) dürften die beeindruckenden Entwicklungspläne staatlicher Energieversorger die Investitionen ankurbeln, wobei Netto-Null-Ziele für 2060 und ein ehrgeiziger 14. Fünfjahresplan für erneuerbare Energien in Sicht sind. Die Europäische Union (EU) hat im Rahmen ihrer Ziele zur Modernisierung und Dekarbonisierung des Energiesektors in der EU große Investitionen in Smart-Grid-Projekte getätigt. Horizon ist ein EU-Forschungs- und Innovationsprogramm, das verschiedene Smart-Grid-Projekte für die Energieinfrastruktur finanziert, wie beispielsweise die Connecting Europe Facility (CEF).

Beispielsweise kündigte die Europäische Kommission im Dezember 2022 die Schaffung eines digitalen Zwillings für das europäische Stromnetz durch das Europäische Netzwerk der Übertragungsnetzbetreiber für Elektrizität und den Verband der europäischen Verteilungsnetzbetreiber an. Das Arbeitsprogramm „Horizont Europa“ 2023 beinhaltet einen Vorschlag von 20 Millionen Euro für dieses Projekt zur Verbesserung der Verwaltung, des Betriebs und der Widerstandsfähigkeit des EU-Stromsystems zur Unterstützung von REPowerEU.

Steigende Investitionen in Projekte für erneuerbare Energien zur Ankurbelung des Marktwachstums

Die weltweiten Investitionen in Technologien für erneuerbare Energien haben im letzten Jahrzehnt zugenommen. Schnell sinkende Installationspreise aufgrund schneller technologischer Durchbrüche und die Umstellung verschiedener Länder auf die Stromerzeugung mit grüner Energie tragen zum Aufstieg erneuerbarer Energietechnologien bei. Dies wird in den kommenden erneuerbaren Energieprojekten an Anschlusspunkten und Umspannwerken eingesetzt. Ein Umspannwerk ist eine eingebaute netzgekoppelte Anlage für erneuerbare Energien, die eine Netzanbindung ermöglicht. Dies wird in diesen Umspannwerken verwendet. Weltweit nimmt der Anteil der erneuerbaren Energieerzeugung zu, und verstärkte Investitionen in Projekte im Bereich erneuerbare Energien bieten den Herstellern Perspektiven.

Laut dem Renewable Report der IEA (International Energy Agency) ist die zu den gesamten Energiesystemen hinzugefügte Kapazität für erneuerbare Energien im Jahr 2023 weltweit um 50 % gestiegen. Die Gesamtleistung erreichte 510 GW, wobei mehr als drei Viertel des weltweiten Zubaus auf Photovoltaik-Anlagen entfielen. Darüber hinaus einigten sich auf der Klimakonferenz COP28 mehr als 130 Länder, darunter die Europäische Union, darauf, gemeinsam daran zu arbeiten, die weltweite Gesamtkapazität an erneuerbaren Energien bis Ende 2030 auf mindestens 11.000 GW zu verdreifachen.

EINHALTENDE FAKTOREN

Wachsender Wettbewerb durch unorganisierte Akteure behindert das Marktwachstum

Große Hersteller sehen sich einer harten Konkurrenz durch unorganisierte Marktkonkurrenten ausgesetzt, die kostengünstige Artikel von geringer Qualität ohne Lizenz verkaufen. Diese kleinen lokalen Player verkaufen selbst hergestellte Produkte, ohne die erforderliche Genehmigung einzuholen. Da der Graumarkt wächst, werden die Markennamen der Marktführer geschädigt, da minderwertige Waren unter ihrem Namen vermarktet werden. Lokale Hauptmarktteilnehmer steigern ihre Umsätze und verringern damit die Chance für Global Player, ihre Gewinne zu steigern.

Marktsegmentierungsanalyse für Überspannungsableiter

Nach Typanalyse

Polymer-Überspannungsableiter hielten aufgrund ihrer breiten Anpassungsfähigkeit an verschiedene Spannungsbereiche den dominierenden Anteil

Je nach Typ wird der Markt in Porzellan und Polymer unterteilt. Das Polymersegment wird im Jahr 2026 mit 67,64 % den größten Anteil halten und dürfte im Prognosezeitraum den Markt dominieren. Der Markt für Polymere dürfte aufgrund ihrer breiten Anpassungsfähigkeit an verschiedene Spannungsbereiche wachsen. Im Vergleich zu Porzellan wird das Produkt aufgrund seiner einfachen Handhabung und Installation, der zuverlässigen Leistung in schwierigen Umgebungen, der kostengünstigen Produktion, der Betriebskosten und der überlegenen Bruchfestigkeit bei Überlastsituationen beliebter sein. Darüber hinaus würden die wachsende Nachfrage zahlreicher Unternehmen nach einer wirksamen Bekämpfung von Systemfehlern und erhebliche Investitionen zur Verbesserung der bestehenden Energieinfrastruktur den Markt weltweit erheblich verbessern.

Auch das Porzellansegment wird einen bedeutenden Anteil am Weltmarkt haben, da es selbsterhaltend ist und der Alterung durch Umwelteinflüsse widersteht. Die Beliebtheit des Produkts wird steigen, wenn es stabil ist, niedrige Rohstoffkosten aufweist und eine gute mechanische Festigkeit aufweist. Branchenriesen verbessern ständig die Technologie ihrer Produkte, um sie bei hohen Spannungen beliebter zu machen. Zusammen mit der technischen Reife des Materials wird dies den Menschen den Umgang damit erleichtern.

Durch Klassenanalyse

Überspannungsableiter der Stationsklasse hielten den dominierten Anteil aufgrund ihrer wirtschaftlichen Anpassungsfähigkeit

Basierend auf der Klasse wird der Markt in Überspannungsableiter der Stationsklasse, der Zwischenklasse und der Verteilungsklasse unterteilt. Das Segment der Bahnhofsklasse wird im Jahr 2026 mit 49,75 % den größten Anteil halten und im Prognosezeitraum voraussichtlich den Markt dominieren. Überspannungsableiter der Stationsklasse schützen vor Blitzschlag und Überspannung, die auftreten, wenn ein elektrisches Gerät mehr Strom zieht, als es im System verarbeiten kann. Diese Ableiter schützen Geräte mit einer Spannung von mehr als 20 MVA. Zu den wesentlichen Aspekten, die die Marktgröße der Stationsklasse bestimmen, gehören die Fähigkeit zur Druckentlastung, die hohe Haltbarkeit, die verbesserte Verschmutzungsbeständigkeit und die hervorragende Auslegerfestigkeit.

Umspannwerke sind seit langem auf Stations- und Zwischenableiter angewiesen, während Zwischenableiter eine etwas weniger robuste Leistung erbringen als Ableiter der Stationsklasse. Eine breite Palette industrieller Umspannwerke, großer Energieversorger und die Möglichkeit zum SchutzUmspannwerkGeräte, Mehrfachleitungen und Kabelstromkreise vor Überspannungen werden weiterhin den Marktanteil der Mittelklasse weltweit steigern.

Auch das Vertriebsklassensegment hatte einen bedeutenden Anteil am Weltmarkt. Erhöhte Zuverlässigkeitsstandards und die Notwendigkeit, veraltete Verteilungsnetze zu modernisieren, erfordern die Entwicklung von Verteilungssystemen, die einen stärkeren Überspannungsschutz bieten, was die Nachfrage nach diesen Systemen erhöht. Der wachsende Bedarf an flexiblen Verteilungsnetzen mit hervorragendem Schutz, niedrigster Durchlassenergie und keinem internen Wattverlust würde sich positiv auf die Geschäftswachstumschancen auswirken.

Durch Spannungspegelanalyse

Hochspannungs-Überspannungsableiter haben aufgrund ihrer zahlreichen Einsatzmöglichkeiten im Versorgungs- und Industriesektor einen dominanten Anteil

Basierend auf der Spannungsebene wird der Markt in Hochspannungs-, Mittelspannungs- und Niederspannungsebenen unterteilt. Das Hochspannungssegment wird im Jahr 2026 mit 53,86 % den größten Anteil ausmachen und dürfte im Prognosezeitraum dominieren. Das Hochspannungssegment dient dem Schutz des Wartungs- und Installationspersonals, indem es eine sichere Erdung des Geräts ermöglicht. Es hat eine breite Anwendung in Schaltanlage, Transformator und Over-the-Line, um Überspannungstransientengeräte zu projizieren.

Das Wachstum des Mittelspannungssegments wird durch die wirtschaftliche Diversifizierung und die Notwendigkeit, schwere Geräte vor Spannungsspitzen zu schützen, vorangetrieben. Die beispiellose Nachfrage nach Transformatoren und Schaltanlagen wird die Landschaft der Branche bereichern. Dies liegt daran, dass alte Systeme ersetzt und modernisiert werden, wodurch die Landschaft erweitert wird.

Niederspannungssegmente finden sich in Hausnetzen, Verteiltransformatoren, Niederspannungsfreileitungen und anderen Systemen. Die gestiegene Nachfrage nach Verteilungskapazitätsplänen zur Deckung des steigenden Strombedarfs schnell wachsender Wohn- und Gewerbebetriebe wird sich positiv auf die Geschäftsaussichten auswirken.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Versorgungssegment wird dominiert, gestützt durch die Nachfrage nach Strom zur Verbesserung des Lebensstandards und zur Elektrifizierung des Transportwesens.

Basierend auf der Anwendung kann der Markt in Versorgungs- und Industriemärkte unterteilt werden. Das Versorgungssegment hatte im Jahr 2023 den größten Anteil und dürfte im Prognosezeitraum den Markt dominieren. Diese werden in erster Linie im Versorgungsunternehmen eingesetzt, da das Stromnetz des Versorgungsunternehmens eine größere Bedeutung hat als die industrielle Strominfrastruktur. Der beste Ort für die Platzierung des Geräts ist die führende Leitung oder Schalttafel, die die Anlage speist, wo es häufig angebracht ist. Da das Freileitungssystem mit 25.000 Volt betrieben wird, muss während der gesamten Planungs- und Installationsphase ein ausreichender elektrischer Abstand berücksichtigt werden, um sicherzustellen, dass es in der Elektrifizierungsinfrastruktur nicht zu unnötigen Überschlägen zwischen stromführenden Leitern und der Struktur kommt. Bei dieser Methode kann bei Auftreten einer Überspannung (z. B. aufgrund von Blitzeinschlägen) die Spannung auf einen Wert begrenzt werden, der den elektrischen Abstandswerten zwischen Freileitung und Bauwerk entspricht.

Es wird erwartet, dass das Industriesegment im Prognosezeitraum einen erheblichen Beitrag leisten wird. Die zunehmende Aufmerksamkeit für Probleme mit der Stromqualität in Industrieländern aufgrund weit verbreiteter Spannungsspitzen und Überspannungen wird sich erheblich auf die Einführung dieser Geräte auswirken. Darüber hinaus wird mit dem Wachstum und der Entwicklung der Wirtschaft erwartet, dass der Anteil der Elektrizität am gesamten Energieverbrauch der Industrie steigt.

REGIONALE EINBLICKE

Die regionale globale Marktanalyse wurde in fünf Schlüsselregionen durchgeführt, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika.

Asia Pacific Surge Arrester Market Analysis, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,69 Milliarden US-Dollar, was einem Anteil von 31,93 % entspricht, und wird voraussichtlich im Jahr 2026 0,73 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum hält den größten Anteil am Weltmarkt. Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 0,69 Milliarden US-Dollar im Jahr 2025 und 0,73 Milliarden US-Dollar im Jahr 2026. Die Stromnachfrage steigt stark an und die Energieversorger in diesen Ländern investieren in Übertragungs- und Verteilungsanlagen. Ein Anstieg der EHV- und UHV-Übertragungsinvestitionen in China und Indien fördert das Wachstum des asiatisch-pazifischen Marktes. Die Region verzeichnete in den letzten Jahren ein außergewöhnliches Wachstum, das sich voraussichtlich fortsetzen wird. In den letzten Jahren haben China und Indien ihre Stromerzeugung erhöht, um der wachsenden Bevölkerung sowie den Industrie- und Handelssektoren gerecht zu werden. Chinas Energieerzeugung stieg von 4207,2 TWh im Jahr 2010 auf 7511,4 TWh im Jahr 2020. Indiens Stromerzeugung stieg von 937,5 TWh im Jahr 2010 auf 1381,8 TWh im Jahr 2020. Dieser Anstieg dürfte sich im Prognosezeitraum fortsetzen und den Markt in der Region ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,61 Milliarden US-Dollar, was 28,16 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,63 Milliarden US-Dollar wachsen. Nordamerika ist der zweitgrößte globale Markt. Das bedeutende Wachstum der Industrie- und Elektroinfrastruktur in der Region dürfte die Nachfrage nach Ersatz- und Neuinstallationen erhöhen. Darüber hinaus war Nordamerika ein früher Nutzer dieser Technologie, ein entscheidender Faktor für die starke Stellung dieser Region auf dem Markt. Der US-Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 23,97 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,52 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,54 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa im Prognosezeitraum einen erheblichen Beitrag leisten wird. Europäische Versorgungsunternehmen bewerten ihre Vermögenswerte neu und konzentrieren sich auf langfristig nachhaltige Geschäfte. Die Stromerzeugungs-, Übertragungs- und Verteilungsinfrastrukturen der Region sind ausgereift. Das Wachstum des Netzausbaugeschäfts wird aufgrund strengerer EU-Vorschriften zu höheren Investitionen in die Modernisierung der Smart-Grid-Infrastruktur führen. Die Internationale Energieagentur (IEA) schätzt, dass der im September 2020 herausgegebene Klimaschutzplan der EU für 2030 jährliche Netzinvestitionen von über 70 Milliarden US-Dollar von 2021 bis 2030 vorsieht (mehr als das Doppelte der Ausgaben 2011–2020). Der britische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 0,1 Milliarden US-Dollar aus, was 4,56 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,1 Milliarden US-Dollar anwachsen. Lateinamerika ist ein weiterer potenzieller Markt für Überspannungsableiter. Automatisierung und Digitalisierung werden den Marktteilnehmern in dieser Region vielfältige neue Wachstumsmöglichkeiten eröffnen. Das liegt an der Regierung. Initiativen und zunehmende Netzausbauprojekte zur Elektrifizierung in Ländern wie Mexiko, Brasilien und anderen sind die Schlüsselfaktoren, die das Wachstum in dieser Region beschleunigen.

Naher Osten und Afrika

Es wird erwartet, dass der Nahe Osten und Afrika weltweit deutlich wachsen werden. Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 0,25 Milliarden US-Dollar aus, was 11,37 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen. Die rasche Industrialisierung, die Modernisierung der veralteten Strominfrastruktur und der Ausbau des Stromnetzes zur Deckung des Strombedarfs sind die Haupttreiber des Wachstums in dieser Region.

Liste der wichtigsten Unternehmen im Markt für Überspannungsableiter

Wichtige Teilnehmer konzentrieren sich auf technische Fortschritte

Der globale Markt ist aufgrund vieler regionaler und internationaler Hauptakteure stark fragmentiert. Die meisten Unternehmen konzentrieren sich auf die Verbesserung ihrer Produktionskapazitäten und investieren in Forschung und Entwicklung, indem sie dem System erweiterte Funktionen hinzufügen. Beispielsweise hat Hitachi ABB im Januar 2021 einen drahtlosen Monitor für Überspannungsableiter eingeführt. Diese technologischen Fortschritte werden Kunden schnelle, verwertbare Daten liefern, um die Zuverlässigkeit ihrer Umspannwerke und elektrischen Geräte sicherzustellen.

Liste der profilierten Schlüsselunternehmen:

- Hitachi ABB(Schweiz)

- Siemens(Deutschland)

- Schneider Electric (Frankreich)

- General Electric(UNS.)

- Eaton(Irland)

- Mitsubishi Electric (Japan)

- Toshiba (Japan)

- Hubbell (USA)

- Legrand (Frankreich)

- CG Power (Indien)

- Meidensha (Japan)

- Tripp Lite (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2021 –Hitachi ABB Power Grids eröffnete eine neue Fabrik für Überspannungsableiter in Xiamen, Provinz Fujian, Ostchina, um den Sicherheitsanforderungen für Übertragungs- und Verteilungssysteme gerecht zu werden.

- September2021 –Toshiba wird die Produktion auf Polymerbasis steigern. Toshiba gab bekannt, dass sich seine derzeitige Kapazität auf Polymerbasis bis April 2022 nahezu verdreifachen wird. Toshiba ESS stellt einen Überspannungsableiter her, der schützt Stromübertragung/-verteilungschützt Infrastruktur und Ausrüstung vor blitzbedingter Überspannung und betreibt Leistungsschalter für Hamakawasaki Operations in Japan.

- März 2021– Eaton hat die Übernahme von Tripp Lite abgeschlossen, wodurch Eatons Stromqualitätsgeschäft in Amerika wachsen wird. Das Ziel der Nutzung von Energiemanagementtechnologien und -diensten besteht darin, das Leben der Menschen und die Umwelt zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die Forschungsberichte zur Marktanalyse von Überspannungsableitern bieten eine detaillierte Marktanalyse mit Schwerpunkt auf Schlüsselaspekten wie führenden Unternehmen und der Anwendung. Darüber hinaus bietet der Bericht Einblicke in die Markttrends für Überspannungsableiter und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,85 % von 2026 bis 2034 |

|

Segmentierung |

Nach Klasse

|

|

Nach Spannungsniveau

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights belief sich die globale Marktgröße im Jahr 2025 auf 2,16 Milliarden US-Dollar.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,85 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 0,69 Milliarden US-Dollar.

Basierend auf der Anwendung hält das Versorgungssegment den dominierenden Marktanteil.

Es wird erwartet, dass die globale Marktgröße bis 2034 2,99 Milliarden US-Dollar erreichen wird und im Prognosezeitraum mit einer beachtlichen jährlichen Wachstumsrate von 3,85 % wächst.

Typisch gesehen hält das Polymersegment den dominierenden Marktanteil.

Der zunehmende Einsatz von Smart-Grid-Infrastrukturen und zunehmende Investitionen, insbesondere in erneuerbare Energieprojekte, sind die Faktoren, die das Wachstum des Marktes für Überspannungsableiter vorantreiben.

Die Top-Player auf dem Markt sind Hitachi ABB, Siemens, Schneider Electric, GE, Eaton und andere.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf