Marktgröße, Anteil und Branchenanalyse für Bohrgestänge, nach Klasse (API und Premium), nach Anwendung (Onshore und Offshore) und regionaler Prognose, 2026–2034

Überblick über den Markt für Bohrgestänge

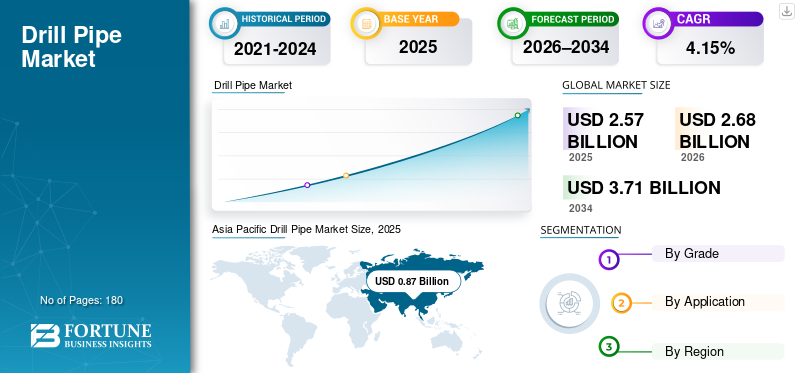

Der weltweite Markt für Bohrrohre wurde im Jahr 2025 auf 2,57 Milliarden US-Dollar geschätzt und wird bis 2026 voraussichtlich 2,68 Milliarden US-Dollar erreichen. Bis 2034 wird der Markt voraussichtlich 3,71 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,15 % im Prognosezeitraum 2026–2034 entspricht. Der asiatisch-pazifische Raum dominierte den Bohrrohrmarkt mit einem Marktanteil von 33,85 % im Jahr 2025.

Der asiatisch-pazifische Raum hält gemessen am Umsatz den größten Anteil, angetrieben durch die schnelle und fortlaufende unkonventionelle Öl- und Gasexploration, insbesondere in Schiefervorkommen, Horizontalbohrungen uswhydraulisches Frakturieren. Die hohen Investitionen der Region, insbesondere Chinas und Indiens, in Bohrtechnologie und Infrastruktur haben diese Führungsposition gefestigt.

- Im Januar 2026 vergab die Kuwait Oil Company (KOC) der Egypt Drilling Company (EDC) einen bahnbrechenden Onshore-Bohrauftrag für eine 1.500-PS-Bohrinsel. Dies war das erste Mal, dass ein ägyptisches Unternehmen einen solchen Vertrag mit KOC abschloss. Der Betrieb wird Anfang 2027 beginnen und die Niederlassung von EDC in Kuwait sowie die erstklassigen Sicherheitsleistungen nutzen, um seine regionale Präsenz zu erweitern.

Bohrgestänge sind hochfeste, hohle, nahtlose Stahl- oder Aluminiumrohre, die bei Öl- und Gasbohrungen verwendet werden, um Oberflächengeräte mit der Bohrlochsohle zu verbinden. Es erleichtert das Bohren, indem es den Bohrer dreht, das Gestängegewicht stützt und die Bohrflüssigkeit (Schlamm) zirkuliert. Die Nachfrage wird hauptsächlich durch steigende Offshore-, Tiefsee- und unkonventionelle (Horizontal-/Schiefer-)Bohrungen sowie durch gestiegene weltweite Investitionen in die Energieexploration und verbesserte Ölfeldtechnologien angetrieben.

Tenaris S.A. ist ein weltweit führender Hersteller und Lieferant von Stahlrohren und damit verbundenen Dienstleistungen für die Energiebranche und nimmt eine bedeutende, dominierende Stellung auf dem Bohrrohrmarkt ein. Darüber hinaus konzentrieren sich wichtige Akteure wie Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal und andere in diesem Bereich auf die Bereitstellung hochfester, API-konformer Bohrgestänge für Onshore- und Offshore-Bohrungen mit bedeutenden Aktivitäten in Nordamerika, Europa und Asien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

BOHRROHRMARKTWichtige Erkenntnisse

- Marktgröße 2025: 2,57 Milliarden US-Dollar

- Marktgröße 2026: 2,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,71 Milliarden US-Dollar

- CAGR: 4,15 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Bohrrohrmarkt mit einem Anteil von 33,85 % und generierte im Jahr 2025 0,66 Milliarden US-Dollar.

- Das Onshore-Segment hielt im Jahr 2025 aufgrund etablierter Infrastruktur und kosteneffizienter Bohrbetriebe den größten Marktanteil.

- Das API-Sortensegment dominierte im Jahr 2025 den Markt aufgrund seiner standardisierten Zuverlässigkeit, Kosteneffizienz und weiten Verbreitung beim konventionellen Bohren.

Nordamerika

Nordamerika führte den Markt mit 0,87 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich im Jahr 2026 0,91 Milliarden US-Dollar erreichen

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar, unterstützt durch starke Bohraktivitäten in China und Indien.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 0,40 Milliarden US-Dollar und wird voraussichtlich stetig wachsen, unterstützt durch ausgewählte Offshore-Projekte und ausgereifte Beckenentwicklungen.

UNS.

Der Bohrrohrmarkt erreichte im Jahr 2025 0,72 Milliarden US-Dollar.

Japan

Der Bohrrohrmarkt erwirtschaftete im Jahr 2025 0,10 Milliarden US-Dollar.

Mehr lesen

Markttrends für Bohrrohre

Der Wandel hin zu Premium- und Hochleistungsbohrgestängen prägt den Markttrend

Auf dem Markt für Bohrgestänge vollzieht sich eine deutliche Verlagerung hin zu Premium- und Hochleistungsvarianten, angetrieben durch die Anforderungen anspruchsvoller Bohrumgebungen wie Tiefsee, unkonventionelle Ressourcen und Betriebe mit großer Reichweite. Diese fortschrittlichen Rohre zeichnen sich durch überragende Festigkeit, verbesserte Ermüdungsbeständigkeit und spezielle Beschichtungen aus, die die Widerstandsfähigkeit gegen Korrosion, extreme Temperaturen und hohe Drehmomente erhöhen. Innovationen wie leichte Legierungen, gasdichte Verbindungen und integrierte Sensortechnologie ermöglichen eine Echtzeitüberwachung und reduzieren so Ausfallzeiten und betriebliche Belastungen.

Hersteller priorisieren Hybridkonstruktionen und korrosionsbeständige Materialien, um die Effizienz und Langlebigkeit zu verbessern, was dem Fokus der Branche auf Sicherheit, Kosteneinsparungen und Präzision in komplexen geologischen Formationen entspricht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende globale Öl- und Gasexplorations- und -produktionsaktivitäten (E&P) treiben das Marktwachstum voran

Global steigendÖl und GasExplorations- und Produktionsaktivitäten treiben das Wachstum des Bohrrohrmarktes durch den steigenden Energiebedarf und Fortschritte bei den Bohrtechnologien voran. Betreiber zielen zunehmend auf anspruchsvolle Gebiete wie Tiefwasserreservoirs, Schieferformationen und unkonventionelle Ressourcen ab und erfordern robuste Bohrgestänge, die extremen Drücken und rauen Bedingungen standhalten können. Dieser Anstieg der E&P-Bemühungen, insbesondere in aufstrebenden Becken in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum, verstärkt die Nachfrage nach hochfesten, ermüdungsbeständigen Rohren mit hervorragender Drehmomentkapazität und Korrosionsschutz.

- Im Januar 2026 plant Essar Oil and Gas Exploration & Production Ltd eine Investition von 100 Millionen US-Dollar für ein neues Bohrprogramm in seinem CBM-Block Raniganj East in Westbengalen, Indiens größtem Produzenten. Die Initiative umfasst horizontale Bohrlöcher zur Steigerung der Produktion und baut auf früheren Investitionen mit über 450 gebohrten Bohrlöchern und einer umfangreichen Pipeline-Infrastruktur auf, um eine verbesserte Erholung inmitten des Schieferpotenzials zu erreichen.

Technologische Innovationen, darunter hochwertige Verbindungen und leichte Verbundwerkstoffe, steigern die Bohreffizienz, reduzieren Nebenzeiten und senken die Gesamtkosten. Da Unternehmen Präzision und Nachhaltigkeit in den Vordergrund stellen, verlagert sich der Markt hin zu einer umweltfreundlichen Herstellung von Bohrgestängen und recycelbaren Legierungen, die eine zuverlässige Leistung bei intensivierter Ressourcengewinnung gewährleisten.

MARKTBEGRENZUNGEN

Hohe Volatilität der Öl- und Gaspreise um das Marktwachstum einzudämmen

Die hohe Volatilität der Öl- und Gaspreise bremst das Wachstum des Bohrrohrmarktes erheblich und führt zu Unsicherheit, die Betreiber dazu veranlasst, ihre Investitionen in Exploration und Produktion zurückzufahren. Schwankende Rohölpreise führen zu Projektverzögerungen oder -stornierungen, insbesondere bei kostenintensiven Offshore- und unkonventionellen Bohrungen, was die Nachfrage nach Premium-Bohrgestängen direkt dämpft. Unternehmen verfolgen vorsichtige Strategien und geben kostensenkenden Maßnahmen wie verzögerter Wartung und reduzierter Bohrinselanzahl Vorrang vor dem Kauf neuer Ausrüstung.

Diese Preisinstabilität stört die Lieferketten, schmälert die Margen der Hersteller und verlangsamt die Innovation bei Hochleistungsmaterialien und -verbindungen. Während kurzfristige Absicherungen eine gewisse Entlastung bieten, schrecken längere Schwankungen von langfristigen Verpflichtungen ab und verlagern den Fokus auf wiederverwendbare Bestände und standardisierte Rohre statt auf fortschrittliche, spezialisierte Lösungen, die auf raue Umgebungen zugeschnitten sind.

MARKTCHANCEN

Das Wachstum bei Offshore- und Gasbohrungen dürfte lukrative Möglichkeiten schaffen

Das Wachstum bei Offshore- und Gasbohrungen bietet lukrative Chancen für den Bohrgestängemarkt, da die Betreiber in Tiefseefelder expandierenunkonventionelles GasStauseen weltweit. Diese komplexen Umgebungen erfordern spezielle Bohrgestänge mit außergewöhnlicher Zugfestigkeit, Ermüdungsbeständigkeit und Korrosionsschutz, um hohen Drücken, extremen Tiefen und aggressiven Sauergasbedingungen standzuhalten.

- Im Januar 2026 bohrte ONGC die stratigraphische Bohrung AND-P-1 im Offshore-Becken der Andamanen, 267 Seemeilen von den Andamanen und Nikobaren entfernt.

Fortschritte bei Premium-Verbindungen, sauren Werkstoffen und Leichtmetalllegierungen ermöglichen längere Anschlussleitungen und schnellere Bohrgeschwindigkeiten und reduzieren so Betriebsrisiken und Kosten. Aufstrebende Regionen wie der Nahe Osten und der asiatisch-pazifische Raum bieten ein enormes ungenutztes Potenzial, während schwimmende Produktionssysteme und Unterwasser-Rohre die Nachfrage nach leistungsstarken, gasdichten Rohren weiter ankurbeln. Strategische Partnerschaften zwischen Herstellern und E&P-Unternehmen beschleunigen Innovationen und positionieren den Markt für eine nachhaltige Expansion angesichts des steigenden globalen Energiebedarfs.

HERAUSFORDERUNGEN DES MARKTES

Störungen in der Logistik und Lieferkette stellen das Marktwachstum vor Herausforderungen

Störungen in der Logistik und in der Lieferkette stellen gewaltige Herausforderungen dar, da sie die pünktliche Lieferung erschweren und die Betriebskosten in allen globalen Betrieben in die Höhe treiben. Geopolitische Spannungen, Überlastung der Häfen und Handelsbeschränkungen verzögern den Versand von Rohstoffen wie Spezialstahllegierungen und Premium-Schmiedeteilen und zwingen die Hersteller zu Produktionsengpässen und Lagerengpässen.

Transporthürden an abgelegenen Bohrstandorten, gepaart mit schwankenden Frachtraten und Containerknappheit, verlängern die Vorlaufzeiten für schwere, übergroße Rohre, die für Offshore- und Tiefwasserprojekte unerlässlich sind. Diese Unterbrechungen belasten die E&P-Budgets und veranlassen die Betreiber, die Mobilisierung von Bohrinseln und die Fertigstellung von Bohrlöchern zu verschieben. Darüber hinaus verschärfen schwankende Energiekosten und Arbeitskräftemangel die Schwachstellen und drängen Branchenakteure trotz höherer Kosten zu regionalen Beschaffungs- und Lagerhaltungsstrategien, was letztendlich die Marktexpansion und die Einführung von Innovationen verlangsamt.

Segmentierungsanalyse

Nach Klasse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das API-Segment ist aufgrund der hohen Kompatibilität dominant

Basierend auf der Qualität wird der Markt in API und Premium unterteilt. Im Jahr 2025 dominierten die API-Spezifikationen mit einem erheblichen Marktanteil bei Bohrgestängen, indem sie standardisierte Zuverlässigkeit für konventionelle Bohrvorgänge weltweit boten. Ihre weit verbreitete Akzeptanz gewährleistet Kompatibilität, Kosteneffizienz und bewährte Leistung in Standardanwendungen an Land und im Flachwasser.

Premium-Bohrgestänge erfreuen sich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,34 % im Prognosezeitraum zunehmender Beliebtheit, angetrieben durch die Nachfrage nach überlegener Festigkeit und Haltbarkeit in anspruchsvollen Tiefsee- und Hochdruckumgebungen. Verbesserte Verbindungen und Materialien versprechen schnelleres Bohren und kürzere Ausfallzeiten und positionieren dieses Segment für eine beschleunigte Marktexpansion.

Auf Antrag

Onshore-Anwendung führt aufgrund der groß angelegten konventionellen Öl- und Gasförderung

Je nach Anwendung wird der Markt in Onshore- und Offshore-Markt unterteilt. Im Jahr 2025 dominierte das Onshore-Segment den globalen Markt, indem es etablierte Infrastruktur und Kosteneffizienz in zugänglichen Gebieten weltweit nutzte. Seine Zuverlässigkeit eignet sich für die konventionelle Öl- und Gasförderung und sorgt für eine stetige Nachfrage nach Standardrohren.

Offshore-Bohrungenist mit einem CAGR von 3,30 % im Analysezeitraum auf ein schnelles Wachstum vorbereitet, angetrieben durch Tiefseeexplorationen und fortschrittliche Unterwassertechnologien. Spezialisierte hochfeste Rohre ermöglichen komplexe Abläufe und versprechen angesichts steigender globaler Energiebemühungen eine Ausweitung des Marktanteils.

Regionaler Ausblick auf den Bohrrohrmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Drill Pipe Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 0,87 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 mit 0,91 Milliarden US-Dollar den führenden Anteil halten. Nordamerika bleibt der technologieintensivste Markt für Bohrgestänge, angetrieben durch eine hohe Produktivität der Bohranlagen und komplexe Bohrlochdesigns, die eine höhere Ermüdungsfestigkeit und erstklassige Verbindungen erfordern.

US-Bohrrohrmarkt

Die USA erreichten im Jahr 2025 rund 0,72 Milliarden US-Dollar, was etwa 82,95 % der weltweiten Bohrrohreinnahmen ausmacht. Die USA dominieren die regionale Nachfrage, da für Schieferbohrungen lange horizontale Seitenleitungen, häufiges Auslösen und ein hohes Drehmoment erforderlich sind, was den Verschleiß und die Austauschzyklen des Bohrgestänges beschleunigt.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 3,20 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2025 einen Wert von 0,40 Milliarden US-Dollar erreichen. Europas Bohrrohrbedarf ist vergleichsweise kleiner und stärker projektgesteuert, geprägt von einem abnehmenden Onshore-Fußabdruck und selektiven Offshore-Aktivitäten in ausgereiften Becken.

Deutscher Bohrrohrmarkt

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,07 Milliarden US-Dollar, was etwa 2,57 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte bis 2025 0,66 Milliarden US-Dollar und sicherte sich damit den zweitgrößten Marktanteil. Der asiatisch-pazifische Raum ist ein vielfältiger Markt für Bohrgestänge, dessen Nachfrage auf große nationale Ölunternehmen, aufstrebende Explorationsprogramme und ausgereifte Produktionsregionen mit laufenden Entwicklungsbohrungen verteilt ist. China ist ein wichtiges Volumenzentrum, das durch kontinuierliche Onshore-Bohrungen und Bemühungen zur Verbesserung der Energieversorgung unterstützt wirdSicherheitDadurch entsteht eine konsistente Grundnachfrage sowohl nach API- als auch nach Premium-Qualitäten.

China-Markt für Bohrrohre

China wird voraussichtlich einer der größten Märkte weltweit sein und im Jahr 2025 einen Umsatz von 0,27 Milliarden US-Dollar erzielen, was etwa 10,43 % des Weltmarktes entspricht.

Indischer Bohrrohrmarkt

Indiens Markt wird voraussichtlich einer der größten sein, mit einem Umsatz von 0,18 Milliarden US-Dollar im Jahr 2025, was etwa 7,13 % des Weltmarktes entspricht.

Japan-Markt für Bohrrohre

Im Jahr 2025 erwirtschaftete Japan 0,10 Milliarden US-Dollar, was etwa 3,78 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 einen Wert von 0,28 Milliarden US-Dollar und dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen. Der Markt für Bohrgestänge in der Region ist durch Offshore- und Tiefseeaktivitäten in bestimmten Ländern verankert, in denen die Nachfrage nach Premium-Bohrgestängen im Verhältnis zum Volumen unverhältnismäßig hoch sein kann.

Brasilien-Markt für Bohrrohre

Schätzungen zufolge wird Brasilien bis 2025 etwa 0,20 Milliarden US-Dollar erreichen, was etwa 8,14 % des Weltmarktes ausmacht.

Naher Osten und Afrika

Der Nahe Osten und Afrika erzielten im Jahr 2025 einen Umsatz von 0,33 Milliarden US-Dollar und werden im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die Region ist Zeuge umfangreicher Bohraktivitäten mit nachhaltigen Entwicklungsprogrammen, die eine konstante Nachfrage nach Bohrrohren für ein breites Spektrum an Bohrlochtypen schaffen. Nationale Ölgesellschaften treiben die Beschaffung häufig durch langfristige Verträge und Qualifizierungssysteme voran und legen dabei Wert auf Zuverlässigkeit, Standardisierung und Lebenszyklusunterstützung.

GCC-Bohrrohrmarkt

Der GCC-Markt eroberte bis 2025 0,26 Milliarden US-Dollar, was etwa 10,15 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der Markt weist eine fragmentierte Struktur auf und umfasst prominente Akteure wie Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal und andere. Im September 2025 sicherte sich Vallourec im Rahmen einer Ausschreibung einen Großauftrag von Petrobras zur Lieferung von OCTG-Produkten und -Dienstleistungen für den Offshore-Betrieb von 2026 bis 2029 mit einem potenziellen Wert von bis zu 1 Milliarde US-Dollar. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN BOHRROHRUNTERNEHMEN IM PROFIL

- Vallourec(Frankreich)

- Tenaris(Luxemburg)

- NOV – National Oilwell Varco(UNS.)

- TMK-Gruppe (Russland)

- Sumitomo Corporation (Japan)

- Nippon Steel Corporation (Japan)

- ArcelorMittal (Luxemburg)

- Jiangsu Changbao Steel Tube Co., Ltd.(China)

- Tianjin Pipe Corporation – TPCO (China)

- Hilong-Gruppe (China)

- DP Master Manufacturing (USA)

- Oil Country Tubular Limited – OCTL (Indien)

- Seah Steel Corporation (Südkorea)

- United Drilling Tools Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Halliburton brachte am 30. Oktober 2025 das kabelgebundene Bohrgestänge-Schnittstellensystem StreamStar auf den Markt, das das Bohren mit kontinuierlicher Oberflächenleistung und Echtzeitdaten für die Automatisierung im geschlossenen Regelkreis revolutioniert. Es minimiert den BohrlochaufwandBatterien, ermöglicht sofortige bidirektionale Kommunikation für präzises Geosteering und lässt sich in iStar- und LOGIX-Plattformen integrieren, um die Effizienz zu steigern und die Bohrlochbauzeit zu verkürzen.

- Juni 2025:SLB gab eine strategische Zusammenarbeit mit Cactus Drilling bekannt, um automatisierte und autonome Bohrlösungen auf US-amerikanischen Landbohrinseln zu skalieren. Cactus wird die DrillSync-Plattform von SLB mit Precise-Steuerungen, DrillOps-KI-Automatisierung und Neuro für selbstlernendes Richtungsbohren integrieren und so die Effizienz, Sicherheit und Dateneinblicke in Echtzeit verbessern.

- Januar 2025:Vår Energi vergab an Reelwell einen Mehrjahresvertrag für die DualLink-betriebene kabelgebundene Bohrgestängetechnologie mit Odfjell Technology als Partner und markierte damit den ersten Einsatz des Unternehmens auf dem norwegischen Kontinentalschelf. Das System bietet Echtzeit-Telemetrie und Bohrlochleistung und verbessert die Bohreffizienz, Präzision und Nachhaltigkeit durch die Reduzierung der Emissionen auf der COSLPioneer-Bohrinsel.

- Dezember 2024:Odfjell Technology und Reelwell haben eine strategische Zusammenarbeit unterzeichnet, um die digitale Dual-Link-Rohrtechnologie einzusetzen und Echtzeit-Telemetrie, Bohrlochleistung und Analysen für eine überlegene Bohreffizienz zu integrieren. Odfjell kümmert sich um den Offshore-Betrieb, während Reelwell die Plattform liefert und so die Sicherheit, Bohrlochplatzierung und Leistung in der Nordsee und darüber hinaus verbessert.

- August 2024: GA Drilling hat sich mit Petrobras und seinem Forschungs- und Entwicklungszentrum in Cenpes zusammengetan, um ein Bohrlochverankerungs- und Antriebssystem der nächsten Generation für autonomes Rollenbohren zu entwickeln. Diese Innovation ersetzt herkömmliche Bohrrohre durch durchgehende Rohre und ermöglicht tiefe Offshore-Bohrlöcher mit leichteren Interventionsschiffen, um Kosten zu senken, die Effizienz zu steigern, Risiken zu reduzieren und geothermische Anwendungen durch Echtzeit-Telemetrie und Bohrlochsteuerung zu unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,15 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Klasse, Anwendung und Region |

|

VonGrad |

· API · Premium |

|

Auf Antrag |

· Onshore · Offshore |

|

Nach Geographie |

· Nordamerika (nach Klasse, nach Anwendung und Land) o USA (Antrag) o Kanada (Antrag) · Europa (nach Klasse, nach Anwendung und Land) o Vereinigtes Königreich (Antrag) o Deutschland (Bewerbung) o Frankreich (Bewerbung) o Italien (Antrag) o Spanien (Antrag) o Restliches Europa (Bewerbung) · Asien-Pazifik (nach Klasse, nach Anwendung und Land) o China (Bewerbung) o Indien (Bewerbung) o Japan (Bewerbung) o Südkorea (Bewerbung) o Rest des asiatisch-pazifischen Raums (Bewerbung) · Lateinamerika (nach Jahrgangsstufe, nach Bewerbung und Land) o Brasilien (Bewerbung) o Mexiko (Bewerbung) o Übriges Lateinamerika (Bewerbung) · Naher Osten und Afrika (nach Klasse, nach Bewerbung und Land) o GCC (Anwendung) o Südafrika (Bewerbung) o Rest des Nahen Ostens und Afrikas (Bewerbung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 2,57 Milliarden US-Dollar lag und bis 2034 voraussichtlich 3,71 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,87 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,15 % aufweisen wird.

Der Onshore-Bereich ist das führende Anwendungssegment im Markt.

Die steigende Öl- und Gasexplorations- und Produktionsaktivität ist ein Schlüsselaspekt für das Marktwachstum.

Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Das Wachstum bei Offshore- und Gasbohrungen bietet lukrative Chancen für den Bohrgestängemarkt, da die Betreiber weltweit in Tiefseefelder und unkonventionelle Gaslagerstätten expandieren. Diese komplexen Umgebungen erfordern spezielle Bohrgestänge mit außergewöhnlicher Zugfestigkeit, Ermüdungsbeständigkeit und Korrosionsschutz, um hohen Drücken, extremen Tiefen und aggressiven Sauergasbedingungen standzuhalten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf