Marktgröße, Anteil und Branchenanalyse für das Recycling von Solarmodulen, nach Typ (monokristallin, polykristallin und Dünnschichten), nach Verfahren (thermisch, mechanisch, chemisch und andere), nach Anwendung (Wohngebäude, Gewerbe, Industrie, Versorgungsunternehmen und andere) und regionale Prognose, 2026–2034

Marktgröße für Solarpanel-Recycling

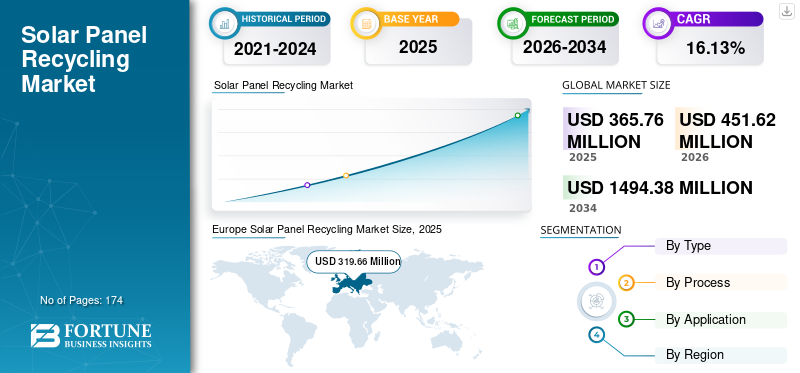

Die globale Marktgröße für das Recycling von Solarmodulen wurde im Jahr 2025 auf 365,76 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 451,62 Millionen US-Dollar im Jahr 2026 wachsen und bis 2034 voraussichtlich 1.494,38 Millionen US-Dollar erreichen, was einem CAGR von 16,13 % im Prognosezeitraum entspricht. Europa dominierte den globalen Markt für das Recycling von Solarmodulen mit einem Anteil von 87,39 % im Jahr 2025.

Beim Recycling von Solarmodulen werden wertvolle Materialien aus stillgelegten oder defekten Solarmodulen zur Wiederverwendung bei der Herstellung neuer Module zurückgewonnen. In der Solarenergiebranche bedeutet Nachhaltigkeit, den aktuellen Energiebedarf zu decken und gleichzeitig sicherzustellen, dass auch zukünftige Generationen ihren Energiebedarf decken können. Dazu ist es wichtig, den Lebenszyklus eines zu verstehenSolarpanelist für die Bewertung seiner Umweltauswirkungen von entscheidender Bedeutung, da jede Phase, von der Produktion bis zur Entsorgung, Auswirkungen auf die Nachhaltigkeit haben kann.

Die Kombination aus steigendem Solarabfall, Nachhaltigkeitsinitiativen, regulatorischen Rahmenbedingungen, wirtschaftlichen Anreizen und technologischen Fortschritten treibt das Wachstum des Marktes voran. Mit zunehmender Reife der Branche wird effektives Recycling eine entscheidende Rolle dabei spielen, eine nachhaltige Zukunft der Solarenergieproduktion zu gewährleisten und gleichzeitig die Auswirkungen auf die Umwelt zu verringern.

Top-Unternehmen wie First Solar, Veolia, PV Cycle, Echo Environmental und andere prägen den Markt. Sie weiten die Sammel- und Rücknahmeprogramme aus, investieren in hocheffiziente Rückgewinnungsprozesse und bauen regionale Recyclingkapazitäten auf, um der kommenden Welle der Nachfrage nach ausgedienten Solarmodulen gerecht zu werden. Ihre gemeinsamen Bemühungen beschleunigen den Übergang zu einer stärker kreislauforientierten Lieferkette, verringern die Abhängigkeit von Deponien und verbessern die Wirtschaftlichkeit der Materialrückgewinnung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für das Recycling von Solarmodulen

Der Wandel vom Massenrecycling zur hochwertigen Verwertung ist einer der wichtigsten Markttrends

Bei der Umstellung vom „Massenrecycling“ zur „hochwertigen Rückgewinnung“ beim Recycling von Solarmodulen geht es darum, über das einfache Entfernen von Rahmen/Anschlusskästen und das Zerkleinern von Modulen, hauptsächlich für Glas und Aluminium, hinauszugehen und hin zu Prozessen, die auch hochwertigere Materialien mit geringerer Masse, insbesondere Silber und Silizium, in hoher Reinheit zurückgewinnen. Untersuchungen und Branchenberichte belegen, dass die Entkapselung/Delamination der entscheidende Schritt ist, da sie den Zellstapel freigibt, sodass nachgeschaltete thermische/chemische Wege selektiv Metalle extrahieren und Materialströme aufwerten können. Dies ist wichtig, da die hochreine Rückgewinnung von Silber und Silizium weithin als wichtig für die Verbesserung der Wirtschaftlichkeit und Kreislauffähigkeit des PV-Recyclings angesehen wird und mehrere aufstrebende Industrieunternehmen ihre Anlagen ausdrücklich als Sekundärrohstoffe positionieren. Moderne PV-Recycling-Ansätze kombinieren physikalische, thermische und chemische Behandlung und zielen gezielt auf die Rückgewinnung wertvoller Materialien ab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Regierungsrichtlinien und Projekte zur Erschließung neuer Potenziale für die Branche

Mit dem globalen Wandel hin zuerneuerbare EnergieLaut Quellen verzeichnete die Solarenergiebranche in den letzten Jahren ein außergewöhnliches Wachstum. Wenn Solarmodule das Ende ihrer Lebensdauer erreichen, sind ordnungsgemäße Entsorgung und Recycling von entscheidender Bedeutung, um die Umweltbelastung zu minimieren und die Ressourceneffizienz zu maximieren. Diese bemerkenswerte Expansion wurde durch unterstützende Regierungsmaßnahmen und ein wachsendes Umweltbewusstsein vorangetrieben. Infolgedessen hat die Installation von Solarenergiesystemen stark zugenommen, was zu einem entsprechenden Anstieg der Zahl stillgelegter Solarmodule führte, die ordnungsgemäß entsorgt oder recycelt werden müssen.

Regierungspolitik und -projekte treiben das Wachstum des Marktes voran. Diese Initiativen tragen dazu bei, die Kosten für Solarenergie zu senken, die Akzeptanz zu erhöhen und den technologischen Fortschritt voranzutreiben. Regierungen bieten finanzielle Unterstützung an, um die Anschaffungskosten für die Installation von Solarmodulen sowohl für private als auch für gewerbliche Nutzer zu senken. Subventionen, Steuererleichterungen und Zuschüsse für Recyclinginitiativen können dazu beitragen, den Prozess wirtschaftlicher zu machen.

Marktbeschränkungen

Mangelnde Regulierung im Zusammenhang mit Recycling und schwankenden Kosten schränkt das Marktwachstum ein

Als SolarStromerzeugungJe weiter sich die Technologie verbreitet, desto mehr Solarpaneele werden eingesetzt. Die typische Lebensdauer eines Solarmoduls beträgt jedoch etwa 20 Jahre. Danach sind ordnungsgemäße Entsorgung und Recycling von entscheidender Bedeutung. Derzeit gibt es in den USA keine Bundesvorschriften, die das Recycling von Photovoltaik (P.V.) vorschreiben. Nach Angaben des US-amerikanischen National Renewable Energy Laboratory werden weniger als 10 % der stillgelegten Module im Land recycelt.

In der Europäischen Union, wo P.V. Da das Recycling gesetzlich vorgeschrieben ist, konzentrieren sich viele Recyclinganlagen auf die Rückgewinnung wertvoller Materialien wie Silizium, Silber und Aluminium, die über 80 % des Gewichts einer Siliziumplatte ausmachen.

Nach Angaben des US-Energieministeriums kostet das Recycling eines Solarmoduls 15 bis 45 US-Dollar pro Solarmodul, deutlich mehr als die Kosten von 1 bis 5 US-Dollar pro Solarmodul für die Entsorgung auf einer Mülldeponie. Diese wirtschaftliche Herausforderung macht die Deponieentsorgung manchmal attraktiver und behindert die Entwicklung und Umsetzung von Recyclingprogrammen. Während es in den USA keine Bundesgesetze gibt, die das Recycling von Solarmodulen vorschreiben, ergreift die Regierung Initiativen und setzt Gesetze im Zusammenhang mit Umweltbelangen um. Aufgrund fehlender bundesstaatlicher Vorschriften ist es schwierig, Anreize für Hersteller und Unternehmen zu schaffen, Module ordnungsgemäß zu entsorgen. Trotz mangelnder bundesstaatlicher Intervention verfügen einige US-Bundesstaaten über Richtlinien, die Panels als gefährliche Materialien einstufen und so sicherstellen, dass bestimmte Komponenten mit minimalen Auswirkungen auf die Umwelt entsorgt werden.

Marktchancen

Entstehung spezialisierter Recyclingwege für PV-Technologien der nächsten Generation

PV-Technologien der nächsten Generation, einschließlich Perowskit- und Perowskit-Silizium-Tandemmodule, führen zu neuen Materialstapeln, dünneren aktiven Schichten und in einigen Fällen bleibasierten Verbindungen, die nicht mit den herkömmlichen Recyclinglinien für kristallines Silizium kompatibel sind, die hauptsächlich für die Materialrückgewinnung (Massenglas und Aluminium) konzipiert sind. Bei der Verarbeitung über herkömmliche Zerkleinerungswege besteht bei diesen Modulen das Risiko einer Materialkontamination, geringerer Rückgewinnungsraten und regulatorischer Herausforderungen. Um dieses Problem anzugehen, entwickeln Unternehmen und Forschungszentren vor der Massenvermarktung spezielle Recyclingwege. Beispielsweise kombiniert das vom ZSW mit Solarmaterialien und Solaveni geleitete deutsche PeroCycle-Projekt thermomechanische Trennung zur Konservierung von hochwertigem Glas mit gezielten chemischen Prozessen zur sicheren Rückgewinnung von Perowskitmaterialien und zielt auf industriell skalierbare Recyclinglösungen ab.

Marktherausforderungen

Ungleiche Richtlinienrahmen führen zu Compliance- und Kostenproblemen

Die uneinheitlichen politischen Rahmenbedingungen führen zu erheblichen Compliance- und Kostenherausforderungen auf dem Markt für das Recycling von Solarmodulen, da die Vorschriften zum Ende der Lebensdauer in den einzelnen Regionen sehr unterschiedlich sind und Unternehmen dazu gezwungen sind, nach mehreren, oft inkonsistenten Compliance-Regelungen zu operieren. Beispielsweise fallen in der Europäischen Union PV-Module unter die WEEE-Richtlinie, die Umsetzung wird jedoch auf nationaler Ebene gehandhabt – was in den einzelnen Ländern zu unterschiedlichen Registrierungsgebühren, Berichtsformaten und Durchsetzungsintensitäten führt, während Trittbrettfahrerhersteller, die sich der Einhaltung entziehen, die Kosten auf unfaire Weise senken und konforme Recycler benachteiligen. Darüber hinaus hat das Fehlen einer bundesstaatlichen PV-Recyclingverpflichtung in den USA zu einem Flickenteppichsystem geführt. Beispielsweise verlangt der US-Bundesstaat Washington von Herstellern, genehmigte Stewardship- und Rücknahmeprogramme zu finanzieren und durchzuführen, während Nachbarstaaten keine vergleichbaren Verpflichtungen haben, was den Verkauf oder die Entsorgung von Modulen außerhalb regulierter Gerichtsbarkeiten zu geringeren Kosten ermöglicht.

Segmentierungsanalyse

Nach Typ

Das monokristalline Segment dominiert aufgrund seiner hohen Effizienz den Markt

Je nach Typ wird der Markt in monokristalline, polykristalline und dünne Filme unterteilt.

Es wird erwartet, dass das Segment der monokristallinen Typen das schnellste Wachstum verzeichnen und im Jahr 2026 den größten Marktanteil von 52,27 % halten wird. Da monokristalline Solarmodule aufgrund ihres hohen Wirkungsgrads zur Premium-Kategorie gezählt werden. Sowohl monokristalline als auch polykristalline Solarmodule erfüllen in einer Solar-P.V. die gleiche Funktion. System, indem es Sonnenlicht einfängt und in Strom umwandelt. Die Zellen in beiden bestehen aus Silizium, einem halbleitenden Material. Der Unterschied zwischen diesen beiden ergibt sich hauptsächlich aus dem Herstellungsprozess der Siliziumwafer.

Das polykristalline Segment wird im Prognosezeitraum (2026-2034) voraussichtlich eine signifikante CAGR von 10,99 % verzeichnen.

Dünnschicht-Solarmodule werden häufig übersehen, da sie einen geringeren Wirkungsgrad haben, mehr Platz beanspruchen und aufgrund ihrer Erschwinglichkeit ein erhebliches Potenzial für zukünftiges Wachstum bieten.

Nach Prozess

Mechanischer Prozess nimmt aufgrund seiner physikalischen Trenneffizienz eine führende Position ein

Je nach Prozess ist der Markt in thermische, mechanische, chemische und andere Bereiche unterteilt.

Es wird erwartet, dass das mechanische Verfahren den PV-Recyclingmarkt ankurbeln wird, da es im Jahr 2026 voraussichtlich einen Marktanteil von 67,87 % beim Recycling von Solarmodulen erobern wird. Die mechanische Recyclingtechnologie nutzt Geräte und Prinzipien zur Abfalltrennung Solar-PhotovoltaikModule. Die Hauptaufgabe dieser Technologie besteht darin, die wichtigen Komponenten von Solarzellenmodulen, wie Siliziumwafer, Metallelektroden und Glassubstrate, effizient zu recyceln.

Das thermische Verfahren hält den zweithöchsten Marktanteil, da es effektive Recyclinglösungen bietet, indem es Glas-, Metall- und Siliziumelemente von den Solarmodulen trennt und so eine maximale Ressourcenrückgewinnung gewährleistet. Chemisches Recycling ist ein komplexerer Prozess, der die Verwendung von Chemikalien zur Trennung veränderter Elemente im Solarpanel umfasst. Diese Methode eignet sich besonders für die Gewinnung von Halbleitern und seltenen Metallen.

Der chemische Prozess wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 19,22 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Der größte Anteil entfällt auf das Versorgungssegment, da Projekte im Versorgungsmaßstab die Hauptquelle für PV-Abfälle sind

Basierend auf der Anwendung wird der Markt in Wohn-, Gewerbe-, Industrie-, Versorgungs- und andere Märkte unterteilt.

Es wird erwartet, dass das Versorgungssegment mit dem größten Anteil von 34,78 % im Jahr 2026 führend sein wird und eine kommerziell attraktive Anwendung für das Recycling von Solarmodulen darstellt, da es die größte Menge an Modulen an einem einzigen Standort konzentriert und so die Sammlung, Demontage und den Transport weitaus effizienter macht als kleine verteilte Systeme. NREL weist darauf hin, dass Systeme im Versorgungsmaßstab etwa zwei Drittel der jährlich in den USA installierten PV-Kapazität ausmachen, was in Bezug auf das Volumen direkt in die Zukunft übergeht und der größte Recyclingstrom sein wird.

Darüber hinaus war das Wohnsegment das zweitgrößte Segment auf dem Markt. Das PV-Recycling für Privathaushalte zeichnet sich durch stark verteilte Dachsysteme, kleinere Chargengrößen und höhere Sammel-/Logistikkosten pro Modul aus. Das Wohnsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,41 % wachsen.

REGIONALER AUSBLICK AUF DEN SOLARPANEELE-RECYCLING-MARKT

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Europa

Europe Solar Panel Recycling Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Europa entfielen im Jahr 2025 263,02 Millionen US-Dollar, was 70,78 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 319,66 Millionen US-Dollar erreichen wird. Weltweit ist Europa aufgrund seines Übergangs zu sauberer Energie führend auf dem Markt für Solarenergie. Die Photovoltaik-Technologie nutzt hochreines Silizium, um Sonnenlicht in Strom umzuwandeln. Ein französisches Startup, ROSI (Return of Silicon), hat ein innovatives und wirtschaftlich sinnvolles Verfahren zur Rückgewinnung und Wiederverwendung von hochreinem Silizium entwickeltSilizium, zusammen mit anderen wertvollen Materialien. Der britische Markt wird bis 2026 voraussichtlich 6,71 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 81,73 Milliarden US-Dollar erreichen wird.

Deutschland Markt für Solarpanel-Recycling

Der deutsche Markt wächst weiter und soll im Jahr 2025 einen Marktwert von 67,08 Millionen US-Dollar erreichen. Dies unterstreicht die Fortschritte bei nachhaltigen Praktiken in der Solarindustrie, die darauf abzielen, die Ressourceneffizienz zu verbessern und die Umweltbelastung zu reduzieren.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 37,94 Mio. USD 10,84 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 48,96 Mio. USD erreichen. Die Region Nordamerika ist ein schnell wachsender, politisch fragmentierter Markt, in dem das Wachstum durch Repowering im Versorgungsmaßstab, den Ersatz von Sturmversicherungen und den Ausbau kommerzieller PV-Flotten vorangetrieben wird, während die Recyclingökonomie häufig durch die Logistik über große Entfernungen und begrenzte höhere Werte eingeschränkt wird Erholungsfähigkeit.

US-Markt für das Recycling von Solarmodulen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region beträgt der US-Markt im Jahr 2025 etwa 32,77 Millionen US-Dollar, was etwa 8,96 % der globalen Marktgröße ausmacht. Der US-Markt soll bis 2026 ein Volumen von 42,25 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 56,03 Millionen US-Dollar und machte 15,80 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 71,37 Millionen US-Dollar erreichen. Für den chinesischen Markt wird im Jahr 2025 ein Wert von 31,91 Millionen US-Dollar prognostiziert 5,78 Millionen US-Dollar im selben Jahr. Der japanische Markt soll bis 2026 ein Volumen von 7,33 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 40,48 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,71 Milliarden US-Dollar erreichen.

Rest der Welt

Die Region Rest der Welt erwirtschaftet einen Umsatz von 8,77 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 11,63 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Ständige Investitionen der Marktteilnehmer in neue Solartechnologien, die zu deren Marktpositionen führen

Der globale Markt für das Recycling von Solarmodulen ist stark fragmentiert. Hauptakteure und mehrere mittelgroße regionale Akteure bieten eine breite Palette von Recyclingprozessen auf lokaler und nationaler Ebene entlang der Wertschöpfungskette an. Zahlreiche Unternehmen sind in verschiedenen Ländern aktiv, um auf die spezifischen Bedürfnisse ihrer Kunden einzugehen.

Die Reiling GmbH & Co. KG hat eine neue PV-Recyclingfolie vorgestellt, die die jüngsten Innovationen und bedeutenden Fortschritte im Bereich des PV-Recyclings widerspiegelt und eine Gelegenheit bietet, die bestehende Folie zu aktualisieren. Mit diesem aktualisierten Film können sich Kunden einen detaillierten Eindruck davon verschaffen, welche Recyclinglösungen für die Wiederverwendung und das PV-Recycling an ihrem spezialisierten PV-Recyclingstandort in Münster getestet werden.

Liste der führenden Recyclingunternehmen für Solarmodule

- Veolia (Frankreich)

- First Solar Inc.(UNS.)

- Reiling GmbH & Co. KG (Deutschland)

- SILCONTEL LTD(Israel)

- HAMADA CO., LTD (Japan)

- Solarcycle, Inc(UNS.)

- Recycle Solar Technologies Limited (England)

- ROSI (Frankreich)

- Die Retrofit Companies, Inc.s (Kanada)

- Rinovasol (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Solarcycle Inc, ein in den USA ansässiges Unternehmen, hat mit RWE Clean Energy einen umfassenden Recyclingdienstleistungsvertrag unterzeichnet, der sicherstellt, dass Module aus mehreren RWE-Solaranlagen im Versorgungsmaßstab nachhaltig und mit hohem Reinheitsgrad recycelt werden, wobei die zurückgewonnenen Materialien von unabhängigen Labors überprüft werden. Diese Partnerschaft unterstreicht die wachsende Akzeptanz zertifizierter Recyclingplattformen bei großen Entwicklern und Herstellern erneuerbarer Energien, die darauf abzielen, zirkuläre Praktiken in die Projektlebenszyklen zu integrieren.

- Mai 2025:Das EAGLE-Programm von JinkoSolar war die erste staatlich genehmigte Recycling- und Rücknahmeinitiative für Solarmodule im Rahmen des überarbeiteten Washington Stewardship-Rahmenwerks. Es stellte einen Meilenstein in der branchengeführten Compliance dar und demonstrierte, wie Hersteller beginnen, Recyclingverpflichtungen umzusetzen.

- April 2025:Der US-Bundesstaat Washington hat den Gesetzentwurf 5175 des Senats verabschiedet und damit sein Programm zur Verwaltung und Rücknahme von Photovoltaikmodulen (PV) verfeinert, um ein umfassenderes, langfristiges Recyclingsystem zu schaffen. Die Gesetzgebung gibt den Herstellern bis Januar 2030 Zeit, genehmigte Stewardship-Pläne einzureichen, in denen detailliert beschrieben wird, wie sie die Sammlung, den Transport und das Recycling von Altmodulen finanzieren werden, und schreibt vor, dass ab Januar 2031 keine PV-Module im Bundesstaat ohne einen genehmigten Plan verkauft werden dürfen.

- Mai 2024:Weniger als ein Jahr nach der Eröffnung seiner ersten PV-Recyclinganlage in Deutschland erzielte Reiling zwei bedeutende technologische Durchbrüche beim Recycling von siliziumbasierten PV-Modulen. Sie haben die Qualität des zurückgewonnenen PV-Glases erheblich verbessert und die Siliziumrückgewinnung im industriellen Maßstab erfolgreich umgesetzt. Diese Fortschritte stellen entscheidende Meilensteine in der Verarbeitung von PV-Modulen dar, um einen geschlossenen Recyclingkreislauf für Solarmodulmaterialien zu erreichen.

- Februar 2024:Veolia kündigte Pläne an, mehr als 40 Solarprojekte auf seinen ausgewählten, ungefährlich sanierten Deponien zu starten, mit dem Ziel einer installierten Gesamtkapazität von 300 MW. Diese Photovoltaikmodule würden eine Fläche von etwa 400 Hektar bedecken und genug Strom erzeugen, um 130.000 Haushalte zu versorgen. Die ersten Anlagen sollen bis 2027 in Betrieb gehen. Veolia prüft außerdem die Machbarkeit weiterer AnlagenSolarenergieAnlagen auf Sondermülldeponien und für Industriekunden verwaltete Standorte, was zu über 400 MW an erneuerbaren Energieanlagen in ganz Frankreich führte.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse, Porters Fünf-Kräfte-Analyse und führendes Recyclingunternehmen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,13 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ · Monokristallin · Polykristallin · Dünne Filme |

|

Nach Prozess · Thermik · Mechanisch · Chemisch · Andere |

|

|

Auf Antrag · Wohnen · Kommerziell · Industriell · Dienstprogramm · Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 365,76 Millionen US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,13 % wachsen.

Es wird erwartet, dass das mechanische Segment aufgrund der weltweiten Entwicklung der Solarpanel-Recyclingtechnologie verfahrenstechnisch führend sein wird.

Die Marktgröße Europas lag im Jahr 2025 bei 263,02 Millionen US-Dollar.

Der Übergang vom Massenrecycling zur hochwertigen Verwertung ist einer der Haupttrends, die das Marktwachstum fördern.

Zu den Top-Playern auf dem Markt gehören Veolia, First Solar Inc und Reiling GmbH & Co. KG.

Die globale Marktgröße wird bis 2034 voraussichtlich 1.494,38 Millionen US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 174

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf