Marktgröße, Anteil und Branchenanalyse für Gerinnungsanalysatoren, nach Typ (Systeme {automatisch, halbautomatisch und manuell} und Verbrauchsmaterialien), nach Technologie (optische Erkennung, elektromechanische Erkennung, mechanisch und andere), nach Testtyp (Prothrombin, APTT, D-Dimer, Fibrinogen und andere), nach Endbenutzer (Krankenhäuser, Diagnoselabore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

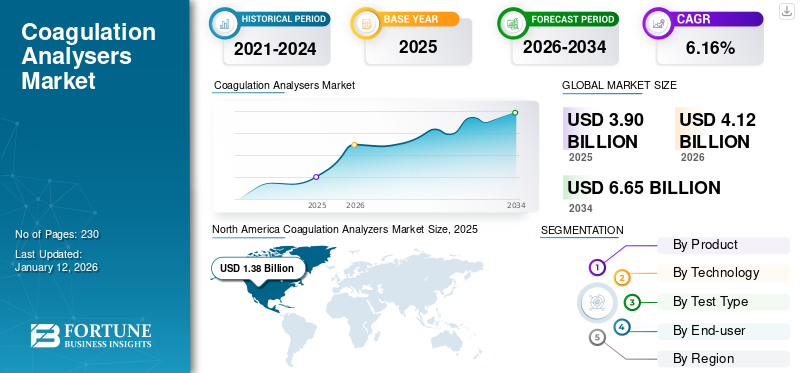

Die globale Marktgröße für Gerinnungsanalysatoren wurde im Jahr 2025 auf 3,90 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 4,12 Milliarden US-Dollar im Jahr 2026 auf 6,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,16 % aufweisen. Nordamerika dominierte den Markt für Gerinnungsanalysatoren mit einem Marktanteil von 35,47 % im Jahr 2025.

Ein Gerinnungsanalysator ist ein medizinisches Laborgerät, mit dem getestet wird, wie gut und schnell die Blutgerinnsel einer Person sind. Es wird auch häufig zur Überwachung von Patienten verwendet, die gerinnungshemmende Medikamente wie Warfarin einnehmen, die die Gerinnungszeit beeinflussen. Das Marktwachstum ist darauf zurückzuführen, dass aufgrund der hohen Nachfrage nach Blutgerinnungstests, die durch Operationen und verschiedene medizinische Erkrankungen verursacht wird, immer mehr Krankenhaus- und Einzellabore Gerinnungsanalysatoren kaufen.

Darüber hinaus wird der Markt von großen Playern dominiert, darunter Siemens Healthineers AG, Sysmex, F. Hoffmann-La Roche Ltd. und Werfen. Diese Unternehmen sind an der Einführung neuer Produkte, Kooperationen und Partnerschaften beteiligt, um ihre Marktpräsenz zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Gerinnungsanalysatoren

- Marktgröße 2025: 3,90 Milliarden US-Dollar

- Marktgröße 2026: 4,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,65 Milliarden US-Dollar

- CAGR: 6,16 % von 2026–2034

- Nordamerika dominierte den Markt für Gerinnungsanalysatoren mit einem Anteil von 35,47 % im Jahr 2025.

- Das Segment Verbrauchsmaterialien hatte im Jahr 2026 mit 31,71 % den größten Marktanteil.

- Das Segment Optische Erkennung wird im Jahr 2026 voraussichtlich einen Anteil von 60,64 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 35,47 % im Wert von 1,38 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 1,10 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 1,16 Milliarden US-Dollar geschätzt.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,32 Milliarden US-Dollar erreichen.

Deutschland

Der Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz hämatologischer Erkrankungen soll das Marktwachstum vorantreiben

In den letzten Jahren hat die zunehmende Prävalenz gerinnungsbedingter Erkrankungen wie Hämophilie die Nachfrage nach Gerinnungstests in Gesundheitseinrichtungen erhöht. Die zunehmende Alterung der Bevölkerung und ungesunde Lebensstile treiben diese Belastung weltweit erheblich voran. Als Reaktion darauf setzen Krankenhäuser und Diagnosezentren Gerinnungsanalysatoren ein, um eine genaue und schnelle Diagnose zu gewährleisten, die für eine effektive Patientenversorgung von entscheidender Bedeutung ist.

Darüber hinaus hat die wachsende Nachfrage nach Point-of-Care-Tests (POC) den Zugang zur Gerinnungsüberwachung verbessert, insbesondere für Patienten, die sich einer Antikoagulanzientherapie unterziehen. Diese Geräte haben manuelle Fehler minimiert und die Bearbeitungszeit verkürzt, was zu besseren Patientenergebnissen führt. Es wird erwartet, dass ein solches Szenario das weltweite Marktwachstum für Gerinnungsanalysatoren in den kommenden Jahren ankurbeln wird.

- Nach Angaben des Perth Blood Institute lag beispielsweise die Prävalenz von Hämophilie in der männlichen Bevölkerung weltweit im Juli 2025 im Jahr 2024 bei 1 von 6.000 bis 10.000, wobei Hämophilie A etwa 1 von 5.000 Männern und Hämophilie B etwa 1 von 30.000 Männern betraf.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Gerinnungssysteme und Reagenzien schränken die Marktexpansion ein

Trotz der weltweit steigenden Nachfrage nach Gerinnungsanalysatoren behindern die hohen Kapital- und Wartungskosten automatisierter Gerinnungsanalysatoren deren Einführung, insbesondere in kleinen und mittleren Labors. Fortgeschrittene Modelle mit integrierten Multiparameter-Test-, Automatisierungs- und Konnektivitätsfunktionen sind zu einem höheren Preis erhältlich. Darüber hinaus erhöhen wiederkehrende Reagenzien- und Kalibrierungskosten die Gesamtbetriebskosten weiter. Infolgedessen führen diese finanziellen Hürden in ressourcenbeschränkten Gesundheitseinrichtungen zu einer Verlagerung hin zu manuellen oder halbautomatischen Systemen, die die Effizienz und Testgenauigkeit beeinträchtigen.

Darüber hinaus behindern auch Budgetbeschränkungen in öffentlichen Krankenhäusern und unzureichende Erstattungsrichtlinien für Gerinnungstests in Ländern mit niedrigem Einkommen die groß angelegte Einführung. Dies dürfte die allgemeine Marktdurchdringung einschränken und das Marktwachstum behindern.

MARKTCHANCEN

Ausweitung der Gerinnungstests in der personalisierten Medizin bietet lukrative Möglichkeiten

Maßgeschneiderte gerinnungshemmende Therapien, wie die individuelle Dosierung von Warfarin und direkten oralen Antikoagulanzien, erfordern eine kontinuierliche und personalisierte Gerinnungsüberwachung, was die Nachfrage nach Gerinnungsanalysatoren in der Präzisionsmedizin steigert. Darüber hinaus hat die Integration der genetischen Profilierung mit Gerinnungstests es Ärzten ermöglicht, die Wirksamkeit der Behandlung zu optimieren und unerwünschte Ereignisse wie Blutungen oder Thrombosen zu minimieren.

Darüber hinaus haben Analysegeräte der nächsten Generation mit Datenkonnektivität und KI-Integration Echtzeitüberwachung und prädiktive Analysen ermöglicht. Infolgedessen erhöht die steigende Nachfrage nach personalisierter Gesundheitsversorgung letztendlich den Einsatz fortschrittlicher Gerinnungssysteme, die individuelle Therapieentscheidungen in tertiären Krankenhäusern und Forschungseinrichtungen unterstützen.

Markttrends für Gerinnungsanalysatoren

Der Wandel hin zu vollautomatischen und Point-of-Care-Koagulationssystemen wird sich als wichtiger Markttrend herausstellen

Derzeit gibt es in Gesundheitseinrichtungen eine wachsende Präferenz für Automatisierung und Point-of-Care-Tests (POC). Labore und Krankenhäuser setzen vollautomatische Analysegeräte mit hohem Durchsatz ein, die mehrere Testparameter integrieren, menschliche Fehler minimieren und Ergebnisse in Echtzeit liefern. Gleichzeitig gewinnen POC-Gerinnungsanalysatoren aufgrund ihrer Tragbarkeit, Schnelltestfähigkeit und Eignung für die Notfallversorgung an Bedeutung. Diese Systeme nutzen digitale Konnektivität und Cloud-Integration, um einen nahtlosen Datenaustausch zwischen Ärzten und Patienten zu ermöglichen.

- Beispielsweise hat Trivitron Healthcare im Oktober 2021 in Zusammenarbeit mit Diagon-Vanguard Diagnostics in Indien eine neue Reihe von Gerinnungsanalysatorprodukten auf den Markt gebracht, die die klinische Entscheidungsfindung und die Fähigkeiten im Patientenmanagement verbessern. Diese fortschrittlichen Hochdurchsatzanalysatoren sind für verschiedene Testanwendungen, einschließlich Point-of-Care- und Laboratorien mit hohem Volumen, konzipiert und verfügen über Funktionen wie Automatisierung, einfache Bedienung und integrierte Qualitätskontrolle.

Solche Fortschritte verändern die Landschaft der Gerinnungstests und verbessern die Zugänglichkeit und betriebliche Effizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Begrenztes qualifiziertes Laborpersonal stellt Herausforderungen für das Marktwachstum dar

In Schwellenländern bleibt der Mangel an ausgebildeten Laborfachkräften eine große Herausforderung für die Marktexpansion. Automatisierte Koagulationssysteme erfordern eine kompetente Handhabung bei der Kalibrierung, Qualitätskontrolle und Interpretation der Ergebnisse, um Diagnosefehler zu vermeiden. In einem solchen Szenario stehen Entwicklungsländer aufgrund der im Vergleich zu entwickelten Regionen begrenzten technischen Ausbildung und des Mangels an qualifiziertem Personal vor einer großen Herausforderung beim Betrieb komplexer Systeme.

Solche Personallücken führen zu ineffizienten Arbeitsabläufen und einer unzureichenden Auslastung der verfügbaren Diagnoseinstrumente. Darüber hinaus beeinträchtigen begrenzte Schulungen in allen Labors die Datenstandardisierung und -genauigkeit und wirken sich auf klinische Entscheidungen und Forschungsergebnisse aus.

- Beispielsweise wird laut Daten der Weltgesundheitsorganisation (WHO) mit Stand Oktober 2025 bis 2030 ein Arbeitskräftemangel im Gesundheitswesen, einschließlich Labortechnikern, in Höhe von 11,0 Millionen prognostiziert, vor allem in Ländern mit niedrigem und niedrigem mittlerem Einkommen.

Segmentierungsanalyse

Nach Produkt

Höhere Nutzung von Verbrauchsmaterialien aufgrund der starken Einführung vollautomatischer Systeme trug zum Segmentwachstum bei

Auf der Grundlage des Produkts wird der Markt in Systeme und Verbrauchsmaterialien unterteilt. Darüber hinaus wird das Systemsegment in automatische, halbautomatische und manuelle Systeme unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Verbrauchsmaterialien hatte mit 31,71 % im Jahr 2026 den dominierenden globalen Marktanteil für Gerinnungsanalysatoren. Das Wachstum des Segments ist auf die Verlagerung hin zu automatisierten Analysegeräten mit hohem Durchsatz zurückzuführen, die den Verbrauch systemspezifischer Verbrauchsmaterialien, die auf Präzision und Kompatibilität optimiert sind, in die Höhe trieb. Darüber hinaus ist der Trend langfristigAntikoagulansTherapieüberwachungs- und Qualitätssicherungsprogramme in Laboren dürften den wiederkehrenden Einkauf von Verbrauchsmaterialien weiter steigern.

Darüber hinaus wird für das Systemsegment im Prognosezeitraum ein jährliches Wachstum von 5,8 % prognostiziert.

Durch Technologie

Hohe Genauigkeit und Reproduzierbarkeit der optischen Erkennungstechnologie zur Förderung des Segmentwachstums

Basierend auf der Technologie ist der Markt in optische Erkennung, elektromechanische Erkennung, mechanische und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Segment der optischen Detektion. Das Wachstum des Segments ist auf seine hohe Genauigkeit, Reproduzierbarkeit und Vielseitigkeit in einem breiten Spektrum von Gerinnungstests zurückzuführen. Diese Methode misst Änderungen der Lichtdurchlässigkeit oder -absorption während der Gerinnselbildung und ermöglicht so eine präzise Echtzeitanalyse von Plasmaproben. Dadurch ist diese Methode ideal für moderne klinische Labore geworden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,64 % halten.

- Beispielsweise wurde im November 2024 in einem Artikel von Shanghai Sun Biotech Co., Ltd. erwähnt, dass die Gerinnungsanalysatoren UR6000 und UP5500 international anerkannte optische Erkennungstechnologie nutzen und über 20 voll funktionsfähige Testkanäle verfügen. Sie sind mit einer intelligenten HIL-Überwachung, einem optischen Design mit mehreren Wellenlängen und einer automatischen APTT-Korrekturfunktion ausgestattet, die alle eine hohe Testeffizienz, Präzision und Zuverlässigkeit gewährleisten.

Darüber hinaus wird erwartet, dass das Segment der elektromechanischen Erkennung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,3 % wächst.

Nach Testtyp

Der weit verbreitete klinische Einsatz von Prothrombin (PT)-Tests trieb das Segmentwachstum voran

Basierend auf dem Testtyp ist der Markt in Prothrombin, APTT, D-Dimer, Fibrinogen und andere unterteilt.

Nach Testtyp machte das Prothrombin-Segment im Jahr 2025 den größten Anteil aus. Das Wachstum des Segments ist auf seine weit verbreitete klinische Verwendung und seine entscheidende Rolle bei der Gerinnungsbeurteilung zurückzuführen. Prothrombin (PT)-Tests sind das primäre diagnostische Instrument zur Bewertung der extrinsischen und gemeinsamen Wege der Gerinnungskaskade. Dies ist wichtig für die Erkennung von Blutungsstörungen, die Überwachung der Warfarin-Therapie und die Beurteilung der Leberfunktion. Darüber hinaus erhöht der weltweite Anstieg von Herz-Kreislauf-Erkrankungen, Thrombosen und dem Einsatz gerinnungshemmender Therapien die Nachfrage nach häufigen und genauen PT-Tests weiter. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 30,87 % halten.

- Laut den von ScienceDirect im Dezember 2024 veröffentlichten Daten stieg beispielsweise in den USA der Anteil der Patienten, die eine orale Antikoagulanzientherapie mit DOACs erhielten, stark von 7,4 % im Jahr 2011 auf 66,8 % im Jahr 2019.

Darüber hinaus wird erwartet, dass das D-Dimer-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,3 % wächst.

Vom Endbenutzer

Die wachsende Zahl akademischer und Forschungsinstitute weltweit treibt das Segmentwachstum voran

Je nach Endverbraucher ist der Markt in Krankenhäuser, Diagnoselabore und andere Gesundheitseinrichtungen unterteilt.

Im Jahr 2025 wurde der Weltmarkt hinsichtlich der Endnutzer von Krankenhäusern dominiert. Das Wachstum ist auf die zunehmende Zahl von Krankenhäusern und die höhere Installationsrate von Gerinnungsanalysatoren in diesen Einrichtungen zurückzuführen. Es wird erwartet, dass dies wichtige Akteure dazu veranlassen wird, ihr Produktangebot zu erhöhen, und so zu einer hohen Produktdurchdringung weltweit beitragen wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 38,13 % halten.

- Beispielsweise startete Henry Ford Health im September 2024 in Detroit ein Erweiterungsprojekt im Wert von 2,2 Milliarden US-Dollar, das ein hochmodernes Krankenhaus mit einem 20-stöckigen Patiententurm, einer erweiterten Notaufnahme und modernen Rehabilitationsgeschossen in Zusammenarbeit mit Shirley Ryan AbilityLab umfasst.

Darüber hinaus wird erwartet, dass das Segment der Diagnoselabore im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,5 % wächst.

Regionaler Ausblick auf den Markt für Gerinnungsanalysatoren

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Coagulation Analyzers Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 1,38 Milliarden US-Dollar aus, was 35,47 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,46 Milliarden US-Dollar anwachsen. Das Wachstum ist auf eine gut etablierte Gesundheitsinfrastruktur und eine beträchtliche Anzahl von Krankenhäusern zurückzuführen, die die Einführung fortschrittlicher Gerinnungsanalysatoren in der Region unterstützen. Im Jahr 2026 wird der US-Markt voraussichtlich 1,32 Milliarden US-Dollar erreichen.

- Nach Angaben der American Hospital Association gab es beispielsweise im September 2025 in den USA rund 6.093 Krankenhäuser.

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich deutlich wachsen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 1,16 Milliarden US-Dollar, was 29,72 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,22 Milliarden US-Dollar erreichen. Dieses Wachstum ist in erster Linie auf die große Anzahl diagnostischer Labore in der Region zurückzuführen, die zu einer höheren Akzeptanz von Gerinnungsanalysatoren beitragen. Aufgrund dieser Faktoren wird erwartet, dass Länder wie Großbritannien im Jahr 2026 einen Wert von 0,23 Milliarden US-Dollar, Deutschland einen Wert von 0,28 Milliarden US-Dollar und Frankreich einen Wert von 0,19 Milliarden US-Dollar erreichen werden.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,1 Milliarden US-Dollar 28,18 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,17 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. In der Region werden Indien und China im Jahr 2026 schätzungsweise 0,14 bzw. 0,47 Milliarden US-Dollar erreichen.

Lateinamerika sowie Naher Osten und Afrika

Der Markt in Lateinamerika erreichte im Jahr 2025 0,16 Milliarden US-Dollar, was 4,12 % des Gesamtmarktumsatzes entspricht, und soll im Jahr 2026 0,17 Milliarden US-Dollar erreichen. Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,1 Milliarden US-Dollar geschätzt, was 2,51 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,1 Milliarden US-Dollar erreichen In den Regionen Afrika und Afrika wird ein moderates Marktwachstum erwartet. Es wird erwartet, dass der lateinamerikanische Markt bis 2025 einen Wert von 0,16 Milliarden US-Dollar erreichen wird. Das Wachstum ist auf das zunehmende Bewusstsein für Blutungsstörungen und die wachsende Zahl von Operationen zurückzuführen, die die Nachfrage nach Gerinnungstests in der Region ankurbeln. Im Nahen Osten und in Afrika soll der GCC bis 2025 einen Wert von 0,08 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf ein starkes Produktangebot und eine größere Marktreichweite, um die Position der Hauptakteure zu stärken

Im Jahr 2024 hatten Sysmex, F. Hoffmann-La Roche Ltd. und Werfen den größten globalen Marktanteil bei Gerinnungsanalysatoren. Diese Unternehmen verfügen über einen guten Markenruf und einen gut etablierten Kundenstamm für ihre Gerinnungsanalysatoren weltweit. Darüber hinaus bringen sie neue Produkte auf den Markt, um ihr Produktportfolio zu erweitern und ihre Marktposition zu stärken.

Andere namhafte Unternehmen, darunter Helena Laboratories Corporation und Siemens Healthineers AG, konzentrieren sich auf den Ausbau ihrer globalen Präsenz durch neue Kooperationen und Partnerschaften, die ihnen voraussichtlich dabei helfen werden, einen erheblichen Marktanteil zu erobern.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON KOAGULATIONSANALYSEN, DIE IM BERICHT PROFILIERT SIND

- Siemens Healthineers AG (Deutschland)

- Sysmex (Japan)

- Hoffmann-La Roche Ltd(Schweiz)

- Werfen(Spanien)

- Helena Laboratories Corporation(UNS.)

- Beckman Coulter, Inc. (USA)

- Meril Life Sciences Pvt. Ltd. (Deutschland)

- HORIBA, Ltd.(Japan)

- BIOLABO S.A.S (Frankreich)

- Diagon (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Sysmex erhielt die FDA-Zulassung für sein automatisches Blutgerinnungsanalysegerät CN-6000 sowie wichtige Reagenzprodukte für fünf gängige Hämostasetests, darunter PT/INR, APTT, Fibrinogen, Antithrombin und D-Dimer.

- Dezember 2024:Werfen erweiterte seine Hämostase- undAkutversorgungDiagnostics Technology Center in Bedford mit einem neuen 105.000 Quadratmeter großen Gebäude, das eine Investition von 50,0 Millionen US-Dollar zur Verbesserung der Innovationsfähigkeiten darstellt.

- April 2024:Sysmex und Siemens Healthineers begannen unabhängig voneinander ihr gemeinsames Portfolio an Hämostase-Testlösungen unter ihren jeweiligen Marken in den USA und Europa zu vertreiben.

- Februar 2024:Hoffmann-La Roche Ltd. hat drei neue Gerinnungstests für die oralen Faktor-Xa-Hemmer Apixaban, Edoxaban und Rivaroxaban auf den Markt gebracht, um die klinische Entscheidungsfindung für Patienten zu direkten oralen Antikoagulanzien zu unterstützen, insbesondere zur Schlaganfallprävention und zur Behandlung von Thromboembolien. Die Tests basieren auf der innovativen Reagenzienkassettentechnologie von Roche, die qualitativ hochwertige Ergebnisse gewährleistet, die Reagenzienvorbereitung automatisiert und die Arbeitsablaufeffizienz auf cobas-Analysegeräten optimiert.

- Februar 2021:Siemens Healthineers und Sysmex erneuerten und erweiterten ihre globale Partnerschaft, im Rahmen derer Siemens Healthineers die automatisierten Blutgerinnungsanalysatoren der CN-Serie (CN-3000 und CN-6000) von Sysmex vertreibt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,16 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Produkt · Systeme o Automatisch o Halbautomatisch o Handbuch · Verbrauchsmaterialien Von Technologie · Optische Erkennung · Elektromechanische Erkennung · Mechanisch · Andere Von Testtyp · Prothrombin · APTT · D-Dimer · Fibrinogen · Andere Vom Endbenutzer · Krankenhäuser · Diagnostische Labore · Andere Nach Region · Nordamerika (nach Produkt, Technologie, Testtyp, Endbenutzer und Land) o USA (Produkt) o Kanada (Produkt) · Europa (nach Produkt, Technologie, Testtyp, Endbenutzer und Land/Subregion) o Deutschland (Produkt) o Großbritannien (Produkt) o Frankreich (Produkt) o Spanien (Produkt) o Italien (Produkt) o Skandinavien (Produkt) o Restliches Europa (Produkt) · Asien-Pazifik (nach Produkt, Technologie, Testtyp, Endbenutzer und Land/Subregion) o China (Produkt) o Japan (Produkt) o Indien (Produkt) o Australien (Produkt) o Südostasien (Produkt) o Rest des asiatisch-pazifischen Raums (Produkt) · Lateinamerika (nach Produkt, Technologie, Testtyp, Endbenutzer und Land/Subregion) o Brasilien (Produkt) o Mexiko (Produkt) o Rest Lateinamerikas (Produkt) · Naher Osten und Afrika (nach Produkt, Technologie, Testtyp, Endbenutzer und Land/Subregion) o GCC (Produkt) o Südafrika (Produkt) o Rest des Nahen Ostens und Afrikas (Produkt) |

Häufig gestellte Fragen

Der weltweite Markt für Gerinnungsanalysatoren wird bis 2034 voraussichtlich 6,65 Milliarden US-Dollar erreichen und im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,16 % wachsen

Im Jahr 2025 lag der Marktwert bei 1,38 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,16 % aufweisen wird.

Das Verbrauchsmaterialsegment war nach Produkt marktführend.

Die Schlüsselfaktoren für den Markt sind die wachsende Prävalenz von Blutgerinnungsstörungen und die steigende Zahl von Operationen weltweit.

Sysmex, F. Hoffmann-La Roche Ltd und Werfen gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf