Marktgröße, Anteil und Branchenanalyse für Kohlenstoffabscheidung und -bindung (CCS), nach Abscheidungsquelle (Chemikalien, Erdgasverarbeitung, Stromerzeugung, Düngemittelproduktion und andere), nach Endverwendung (Enhanced Oil Recovery {EOR} und dedizierte Lagerung und Behandlung) und regionale Prognose, 2026–2034

Marktgröße für Kohlenstoffabscheidung und -sequestrierung (CCS).

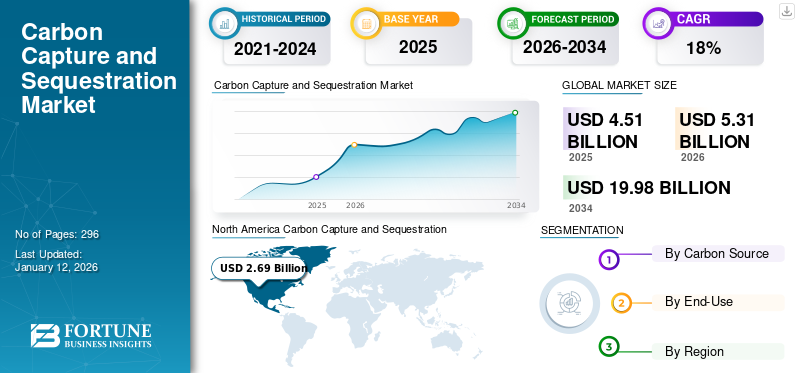

Die globale Marktgröße für die Kohlenstoffabscheidung und -sequestrierung (CCS) wurde im Jahr 2025 auf 4,51 Milliarden US-Dollar geschätzt. Der Markt soll von 5,31 Milliarden US-Dollar im Jahr 2026 auf 19,98 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,03 % aufweisen. Nordamerika dominierte den Markt für Kohlenstoffabscheidung und -sequestrierung mit einem Marktanteil von 59,65 % im Jahr 2025.

Die Technologie zur Kohlenstoffabscheidung und -bindung umfasst das Einfangen, Transportieren und Speichern schädlicher Kohlendioxidemissionen aus verschiedenen Quellen. Die Abscheidung von CO2 erfolgt in der Regel durch zahlreiche Verfahren wie Vorverbrennung, Oxy-Brennstoff, Abscheidung nach der Verbrennung, industrielle Trennung oder eine Zusammenführung verschiedener industrieller Prozesse. Das abgeschiedene CO2 wird über verschiedene Transportmittel, wie etwa Pipelines und Tanker, zur Speicherung in tiefen Grundwasserleitern oder Reservoirs unter der Erdoberfläche transportiert.

Die COVID-19-Pandemie wirkte sich auf die kommerziellen Segmente wie Zementfabriken, Chemiefabriken und andere aus, die für den Betrieb des CCUS-Marktes eine entscheidende Rolle spielen. Nach der Wiederbelebung dieser Unternehmen passten sich die CCUS-Unternehmen schnell an die Veränderungen an und nahmen ihre Geschäftstätigkeit nach Monaten des Lockdowns wieder auf. Somit führte der Pandemie-Lockdown zu einer Verzögerung der geplanten Unternehmungen, was sich auf die Entwicklung des CCUS ausgewirkt hat.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Kohlenstoffabscheidung und -sequestrierung (CCS).

Marktgröße und Marktanteil:

- Marktwert 2025: 4,51 Milliarden US-Dollar

- Schätzung 2026: 5,31 Milliarden US-Dollar

- Prognose 2034: 19,98 Milliarden US-Dollar

- CAGR (2026–2034): 18,03 %

- Top-Region: Nordamerika – angetrieben durch starke staatliche Unterstützung und betriebsbereite CCS-Anlagen

- Führende Capture-Quelle: Erdgasaufbereitung – aufgrund ihrer Kosteneffizienz und Emissionskontrolle weit verbreitet

- Top-Anwendung: Dedizierte Speicherung und Behandlung – dauerhafte CO₂-Speicherung in geologischen Formationen

- Am schnellsten wachsender Anwendungsfall: Enhanced Oil Recovery (EOR) – Nutzung von CO₂ zur Steigerung der Ölproduktion

Wichtige Trends und Treiber:

- Politische Dynamik: Globale Netto-Null-Ziele und Emissionskontrollvorschriften fördern die Einführung von CCS

- Industrielle Kooperationen: Strategische Partnerschaften (z. B. Fluor & FCL) ermöglichen groß angelegte CCS-Projekte

- CO₂-EOR-Synergie: CCS unterstützt die Ölrückgewinnung bei gleichzeitiger Reduzierung der Emissionen und erhält politische Unterstützung in Kanada und den USA.

- Grüner Vorstoß nach der Pandemie: Wiederherstellungsinitiativen konzentrieren sich auf nachhaltige Infrastruktur, einschließlich CCS

- Anstieg der Technologieinvestitionen: Unternehmen wie Chevron und Svante steigern die Produktions- und Speichertechnologien für CCS-Filter

Marktherausforderungen:

- Hohe Einrichtungskosten: Kapitalintensive Infrastruktur für Erfassung, Transport und Speicherung schränkt die Akzeptanz ein

- Operative Komplexität: Erfordert langfristige Finanzierung, grenzüberschreitende Regulierungsangleichung und Überwachungssysteme

- Probleme mit der Machbarkeit: Der Multi-MTPA-Erfassungsumfang ist in kleineren oder weniger entwickelten Märkten schwer zu erreichen

Marktchancen:

- Netto-Null-Verpflichtungen: Steigende globale Investitionen in Dekarbonisierung und ESG-gestützte Energiewende

- Umnutzung des alten Stausees: Die Nutzung erschöpfter Öl- und Gasfelder zur CO₂-Speicherung bietet skalierbare Möglichkeiten

- Entstehung im asiatisch-pazifischen Raum: Großkapazitätsprojekte in China und Australien gewinnen mit politischer Unterstützung an Bedeutung

- Wasserstoffsynergie: Die Integration von CCS in die Wasserstoffproduktion unterstützt breitere Ökosysteme für saubere Energie

Die Konjunkturabschwächung führte zu einem Rückgang der industriellen Aktivität, was zu einem Rückgang führteKohlendioxid (CO2)Emissionen. Es führte auch zu Verzögerungen bei Projekten und Investitionen zur Kohlenstoffabscheidung. Viele CCS-Initiativen erforderten erhebliche finanzielle Mittel und staatliche Unterstützung, die auf unmittelbarere Bedürfnisse im Zusammenhang mit der Pandemie umgelenkt werden konnten. Darüber hinaus verlangsamten Reisebeschränkungen und Unterbrechungen der Lieferkette den Bau- und Technologieeinsatz und behinderten den Fortschritt der Infrastruktur zur CO2-Abscheidung.

Der Fokus der Pandemie auf die öffentliche Gesundheit hat die Bedeutung sauberer Luft und einer nachhaltigen Umwelt noch verstärkt. Dieses gesteigerte Bewusstsein könnte zu einer stärkeren öffentlichen und politischen Unterstützung für CCS als Teil einer umfassenderen Strategie zur Erreichung von Netto-Null-Emissionen führen. Regierungen, die eine wirtschaftliche Erholung nach der Pandemie anstreben, könnten Investitionen in die CO2-Abscheidung und -Sequestrierung als Chance betrachten, Arbeitsplätze zu schaffen und das Wirtschaftswachstum anzukurbeln und gleichzeitig Klimaprobleme anzugehen.

Markttrends zur Kohlenstoffabscheidung und -sequestrierung (CCS).

Kooperationen zwischen Branchenteilnehmern für Großprojekte zur Förderung des Marktwachstums

Verschiedene Marktteilnehmer konzentrieren sich darauf, ihre Kräfte zu bündeln, um groß angelegte Anlagen zur Kohlenstoffabscheidung und -sequestrierung fertigzustellen und die Technologie zu kommerzialisieren. Der Schwerpunkt der Partnerschaften liegt auch darauf, dabei zu helfen, die für neue Projekte erforderlichen erheblichen Investitionen zu tätigen, verbunden mit der einfachen Einführung regionaler Verträge zur Unterstützung des Baus und Betriebs von Projekten. Beispielsweise hat Fluor Corporation im Juli 2023 eine Lizenzvereinbarung mit Federated Co-Operatives Limited (FCL) formalisiert. Diese Vereinbarung betrifft die Nutzung der hochmodernen Kohlenstoffabscheidungstechnologie Econamine FG PlusSM von Fluor im Co-op Renewable Diesel Complex von FCL in Regina, Saskatchewan, Kanada. Die Einbeziehung der Fluor-Technologie ist ein zentraler Bestandteil der Energiestrategie von FCL und steht im Einklang mit ihrem erheblichen 2-Milliarden-Dollar-Engagement für den Aufbau eines integrierten Agrarkomplexes. Das FCL-Projekt für erneuerbaren Diesel, das voraussichtlich bis 2027 vollständig betriebsbereit sein wird, stellt einen wichtigen Meilenstein in seiner umfassenden Energie-Roadmap dar.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kohlenstoffabscheidung und -sequestrierung (CCS).

Strenge Richtlinien und positive Aussichten zur Reduzierung des CO2-Fußabdrucks Wird die Produktnachfrage ankurbeln

Verschiedene Regierungen haben strenge Aktionspläne eingeführt, um den Klimawandel zu stabilisieren und die gesamten Kohlenstoffemissionen kurz- und langfristig zu verringern. Strenge Aktivitäten zur Überwachung und Eindämmung der Treibhausgasemissionen von Stromerzeugungsanlagen werden das Wachstum des Marktes für Kohlenstoffabscheidung und -sequestrierung weiter steigern. Im März 2023 wurde von der Europäischen Union der Net Zero Industry Act eingeführt, der das jährliche Ziel ankündigt, bis 2030 50 Millionen Tonnen CO2 pro Jahr zu injizieren. Das Gesetz legt außerdem verbesserte Autorisierungsprotokolle für Initiativen zur CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) fest. In einer ähnlichen Entwicklung wurde im März 2023 die Eröffnungsphase des Projekts Greensand in Dänemark in Betrieb genommen, das den sicheren Transport und die Lagerung von CO2 aus Belgien in einem ehemaligen Nordseeölfeld in Dänemark umfasst.

Wachsende Nachfrage nach Projekten zur CO2-verstärkten Ölrückgewinnung (EOR). zur Ergänzung der Branchenlandschaft

Verbesserte Ölrückgewinnung (EOR)ist eine tertiäre Ölgewinnungsmethode, die eingesetzt wird, um über 65 % des gesamten förderbaren Öls vor Ort zurückzugewinnen, das nicht in der Primär- und Sekundärphase gefördert wird. Zunehmende Maßnahmen zur Reduzierung der maximalen Kohlendioxidwerte, die bei der Produktion und Nutzung fossiler Brennstoffe entstehen, fördern das Marktwachstum für die Kohlenstoffabscheidung und -speicherung. Beispielsweise erklärte die Provinz Saskatchewan im November 2021 in Kanada, dass Pipelines, die für den Transport von CO2 eingesetzt werden, nun für die Aufnahme in das Carbon Capture, Utilisation and Storage (CCUS)-Rahmenwerk qualifiziert sind, das die verbesserte Ölrückgewinnung (Enhanced Oil Recovery, EOR) als Teil des Provincial Oil Infrastructure Investment Program (OIIP) umfasst. In ähnlicher Weise veröffentlichte die Provinz Alberta im letzten Quartal 2021 ihre Alberta Hydrogen Roadmap und verdeutlichte damit das ehrgeizige Ziel der Provinz, eine weltweite Führungsposition im Bereich sauberen Wasserstoffs zu erreichen. Dieser Fahrplan legt großen Wert auf die Integration von Kohlenstoffabscheidung und -sequestrierung. Anschließend stellte die kanadische Regierung im ersten Quartal 2022 ihren Emissionsreduktionsplan 2030 vor, in dem sie die Verpflichtung des Landes darlegte, seine Industrien sowohl auf Umweltfreundlichkeit als auch auf Wettbewerbsfähigkeit umzustellen. Ein zentraler Aspekt dieses Plans ist die Festlegung einer umfassenden Strategie zur Kohlenstoffabscheidung und -bindung, die darauf abzielt, die Weiterentwicklung und breite Einführung dieser Technologie zu fördern.

EINHALTENDE FAKTOREN

Hohe Anschaffungskosten und Machbarkeit im Zusammenhang mit neuen Projekten können das Marktwachstum behindern

Die erheblichen Kapitalkosten, die für die Einrichtung groß angelegter Kohlenstoffabscheidungssysteme erforderlich sind, können das Wachstum des Marktes für Kohlenstoffabscheidung und -sequestrierung behindern. Darüber hinaus erfordern die Projekte erhebliche jährliche Betriebskosten, um die Systeme auf optimalem Niveau zu betreiben. Darüber hinaus schränkt die Möglichkeit von Anlagen mit hoher Kapazität, die mehrere MTPA CO2 aufnehmen können, auch die Einführung der Technologie in verschiedenen Ländern ein.

Marktsegmentierungsanalyse für Kohlenstoffabscheidung und -sequestrierung (CCS).

Durch Endverwendungsanalyse

Dediziertes Segment für Lagerung und Behandlung wird ein beträchtliches Wachstum beobachten, das durch ein hohes Lagerungspotenzial unterstützt wird

Je nach Endverbraucher ist der Markt in dedizierte Lagerung und Aufbereitung sowie Enhanced Oil Recovery (EOR) unterteilt.

Das Segment der dedizierten Lagerung und Behandlung soll im Jahr 2026 mit einem Marktanteil von 52,17 % den Marktanteil bei der CO2-Abscheidung und -Sequestrierung anführen. Das Segment wächst aufgrund seines Ansatzes, der die direkte Abscheidung von CO2-Emissionen aus verschiedenen Quellen mit anschließendem Transport und Injektion in geologische Formationen zur dauerhaften Speicherung umfasst. Seine Anwendung liegt in der Ausrichtung auf das ultimative Ziel der Emissionsreduzierung, indem verhindert wird, dass CO2 vollständig in die Atmosphäre gelangt.

Durch Capture-Source-Analyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Erdgasverarbeitung dominiert den Markt aufgrund seiner starken Nutzung in der Industrie

Basierend auf der Erfassungsquelle ist der Markt in Chemikalien unterteilt, ErdgasVerarbeitung, Stromerzeugung, Düngemittelproduktion und andere.

Die Erdgasverarbeitung ist aufgrund ihrer hohen Effizienz, niedrigen Kosten und geringeren Kohlendioxidemissionen im Vergleich zu anderen Quellen marktführend. Roherdgas enthält häufig erhebliche Mengen an CO2 und anderen Treibhausgasen. Bei der Verarbeitung von Erdgas wird CO2 abgetrennt und abgeschieden, das dann gespeichert oder für andere Zwecke genutzt werden kann, beispielsweise für die Ölförderung oder für industrielle Prozesse.

Der Markt für die CO2-Abscheidung und -Sequestrierung für die gasbetriebene Stromerzeugung ist von entscheidender Bedeutung, um die globalen Nachhaltigkeitsziele im Zusammenhang mit der Gasnutzung zu erreichen. Im Jahr 2026 trägt er weltweit 35,03 % bei und schafft erhebliche Beschäftigungs- und Wirtschaftsvorteile in verschiedenen Sektoren.

REGIONALE EINBLICKE

Basierend auf der geografischen Lage wurde der Markt in fünf Schlüsselregionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika.

Nordamerika

North America Carbon Capture and Sequestration (CCS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 2,69 Milliarden US-Dollar aus, was 59,84 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3,13 Milliarden US-Dollar anwachsen. Aufgrund der erheblichen Investitionen in Forschungs- und Entwicklungsaktivitäten und der Existenz verschiedener Hochleistungsanlagen zur Kohlenstoffabscheidung dürfte Nordamerika die globale Industrie anführen. Darüber hinaus haben auch Förderinitiativen der Regionalregierungen die regionale Expansion begünstigt. Beispielsweise arbeitet die US-Regierung daran, bis 2050 eine Netto-Null-Wirtschaft zu erreichen, einschließlich Richtlinien, die erhebliche Mittel für Spitzentechnologien zur sicheren und effizienten Abscheidung, Entfernung und Speicherung von Kohlendioxid bereitstellen. Der US-Markt soll bis 2026 ein Volumen von 2,82 Milliarden US-Dollar erreichen. In Kanada ist die CO2-Abscheidung und -Sequestrierung von entscheidender Bedeutung für den wirtschaftlichen und ökologischen Weg, sein Netto-Null-Ziel bis 2050 zu erreichen, wobei der Schwerpunkt zunehmend auf ESG-Prinzipien (Umwelt, Soziales und Governance) liegt.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 0,47 Milliarden US-Dollar 10,46 % zum Weltmarkt bei und soll im Jahr 2026 einen Wert von 0,49 Milliarden US-Dollar erreichen. Verschiedene Großprojekte in frühen Entwicklungs- und Machbarkeitsstudienstadien in Australien und China werden den Markt im asiatisch-pazifischen Raum voraussichtlich vergrößern. Der japanische Markt soll bis 2026 ein Volumen von 0,014 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen. Darüber hinaus wird das Vorhandensein von Speicherstandorten mit hohem Volumen, vor allem in Unterwasser-Öl- und Gaslagerstätten mit EOR-Betrieb, gepaart mit günstigen Regierungsinitiativen, die regionale Landschaft begünstigen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,98 Milliarden US-Dollar, was 21,86 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,32 Milliarden US-Dollar erreichen. Beispielsweise erklärten die Regierungen Australiens und des Vereinigten Königreichs im August 2021 ihre Strategien zur Förderung emissionsarmer Technologien wie CCS, grüner Wasserstoff, Kohlenstoffabscheidung und -bindung sowie kleine modulare Reaktoren und viele andere. Der britische Markt soll bis 2026 ein Volumen von 0,77 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt und machte 1,82 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,08 Milliarden US-Dollar erreichen. Die Verfügbarkeit alter Öl- und Gaslagerstätten und das ungenutzte Potenzial zur Steigerung der Kohlenwasserstoffproduktion durch verbesserte Ölgewinnungsmethoden begünstigen den CCS-Markt im Nahen Osten und in Afrika. Darüber hinaus sind die Ankündigung neuer Projekte, niedrige Bohrkosten für Injektionsbohrungen und hohe Speicherkapazitäten in riesigen unterirdischen Formationen weitere Schlüsselfaktoren, die die regionalen Aussichten beeinflussen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,27 Milliarden US-Dollar, was 6,02 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Chevron konzentriert sich auf die Erhöhung der Investitionen in neue Unternehmen, um die Marktpräsenz zu stärken

Die Branche hat beobachtet, dass viele kleine und große Produkt- und Dienstleistungsanbieter Methoden zur Kohlenstoffabscheidung und Speichertechnologie anbieten. Verschiedene Unternehmen haben großes Interesse am Abschluss von Kooperationsvereinbarungen zur Darstellung der Wettbewerbslandschaft bekundet. Chevron konzentriert sich zunehmend auf die Einrichtung neuer Anlagen zur CO2-Abscheidung und -Sequestrierung sowie auf Partnerschaften mit verschiedenen Schlüsselakteuren, um seine Präsenz in den verschiedenen Betriebsphasen zu stärken.

Beispielsweise sammelte Chevron, der Hauptinvestor der Serie-E-Finanzierungsrunde von Svante, im Dezember 2022 318 Millionen US-Dollar ein. Diese erhebliche Kapitalzuführung ist für die Beschleunigung der Produktion der CO2-Abscheidungstechnologie von Svante vorgesehen. Svante hat eine Methode zur Kohlenstoffabscheidung und -extraktion entwickelt, bei der strukturierte Adsorptionsbetten, allgemein als Filter bezeichnet, zum Einsatz kommen. Die finanzielle Unterstützung würde eine entscheidende Rolle beim Aufbau der großen Produktionsanlage von Svante in Vancouver spielen, die sich der Produktion von Filtern im kommerziellen Maßstab widmet. Dieses Unterfangen soll die Abscheidung von Millionen Tonnen Kohlendioxid pro Jahr ermöglichen und zahlreiche umfangreiche Anlagen zur Kohlenstoffabscheidung und -speicherung umfassen.

Liste der führenden Unternehmen für CO2-Abscheidung und -Sequestrierung (CCS):

- Fluor Corporation(UNS.)

- Carbon Engineering Ltd (Kanada)

- ADNOC-Gruppe (VAE)

- Equinor(Norwegen)

- Dakota Gasification Company (USA)

- Aker Solutions (Norwegen)

- Exxonmobil(UNS.)

- Hülse(Niederlande)

- BP (Großbritannien)

- Linde Plc (Irland)

- Chevron (USA)

- Total Energies (Frankreich)

- NRG Energy (USA)

- China National Petroleum Corporation (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023:Fluor Corporation gab seine jüngste Vereinbarung bekannt, durch die es sich eine Lizenz zur Implementierung der fortschrittlichen Econamine FG PlusSM-Technologie zur Kohlenstoffabscheidung von Fluor im Co-op Renewable Diesel Complex der Federated Co-Operatives Limited (FCL) in Regina, Saskatchewan, Kanada, gesichert hat. Diese Partnerschaft steht im Einklang mit der umfassenderen Energie-Roadmap von FCL, bei der die Initiative für erneuerbaren Diesel ein herausragendes Element ihrer umfassenden 2-Milliarden-USD-Investitionsstrategie darstellt, die sich auf die Entwicklung eines integrierten Agrarkomplexes konzentriert. Das operative Ziel für dieses Unterfangen ist für das Jahr 2027 festgelegt.

- Januar 2023:Die ADNOC Group startete eine beispiellose Initiative und markierte damit das weltweit erste vollständig sequestrierte CO2-Injektionsprojekt. ADNOC hat mit der Implementierung einer CO2-Injektionsbohrung begonnen, bei der das gesamte injizierte CO2 sorgfältig aufgefangen und im Karbonat-Salzgrundwasserleiter von Abu Dhabi gespeichert wird. Dieses Unterfangen stellt einen entscheidenden Bestandteil der umfassenden langfristigen Strategie von ADNOC im Wert von 15 Milliarden US-Dollar dar, den CO2-Fußabdruck seiner Geschäftstätigkeit systematisch zu reduzieren. Darüber hinaus stellt dieses Unterfangen eine unerschütterliche Bestätigung des Engagements von ADNOC dar, seine CO2-Intensität bis 2030 um 25 % zu senken, im Einklang mit seinem übergeordneten Ziel, bis 2050 den Netto-Null-Status zu erreichen.

- Januar 2023:Equinor unterzeichnete einen Vertrag mit Linde, der einen bedeutenden Front-End Engineering Design (FEED)-Vertrag für das H2H Saltend-Projekt umfasst. Darüber hinaus wurde an BOC ein Servicevertrag für Betrieb und Wartung vergeben. Das bahnbrechende Projekt H2H Saltend umfasst die Entwicklung einer umfangreichen 600-Megawatt-Produktionsanlage für kohlenstoffarmen Wasserstoff mit Technologie zur Kohlenstoffabscheidung. Dieses Unternehmen gilt als die erste Initiative dieser Größe und Art. Ihr Hauptziel bestand darin, dazu beizutragen, die Humber-Region als bedeutendes globales Zentrum für die Produktion und Verteilung von kohlenstoffarmem Wasserstoff zu etablieren.

- Juni 2023:ExxonMobil unterzeichnete eine Vereinbarung mit der Nucor Corporation, einem führenden Stahlhersteller in Nordamerika, die unser anhaltendes Engagement unterstreicht, die Emissionsreduzierung für Industriekunden zu erleichtern. Dies war das dritte Abkommen zur CO2-Abscheidung in den letzten sieben Monaten nach Partnerschaften mit Linde, einem namhaften Industriegasunternehmen, und CF Industries, einem führenden Hersteller von landwirtschaftlichen Düngemitteln. Diese Abfolge von Kooperationen unterstreicht das Engagement des Unternehmens, positive Auswirkungen auf die Umwelt in verschiedenen Branchen zu erzielen.

- November 2022:Carbon Engineering Ltd sicherte sich erhebliche Investitionen von Airbus und Air Canada, um die schnelle Entwicklung skalierbarer und kostengünstiger Dekarbonisierungslösungen voranzutreiben. Diese Investitionen waren dazu bestimmt, den Fortschritt der hochmodernen Direct Air Capture (DAC)-Technologie von Carbon Engineering voranzutreiben, mit der Kohlendioxid (CO2) in großem industriellen Maßstab direkt aus der Atmosphäre extrahiert werden soll. Die zugeführten Mittel würden eine entscheidende Rolle dabei spielen, die laufenden technologischen Innovationsbemühungen von Carbon Engineering im CE Innovation Centre voranzutreiben, das als weltweit größte spezialisierte Forschungs- und Entwicklungseinrichtung für DAC gilt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2033 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,03 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (MTPA) |

|

Segmentierung |

Nach Erfassungsquelle, Endverwendung und Region |

|

Segmentierung |

Nach Capture-Quelle

|

|

Nach Endverwendung

|

|

|

Nach Land

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 4,51 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 18,03 % wachsen.

Aufgrund der weltweiten Entwicklung der Kohlenstoffabscheidung und -sequestrierung wird erwartet, dass das spezielle Speicher- und Behandlungssegment den Markt anführen wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 2,69 Milliarden US-Dollar.

Strenge Normen zur Reduzierung von Treibhausgasemissionen und der zunehmende Fokus auf Dekarbonisierung sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Equinor, ExxonMobil, Flour Corporation, ADNOC Group und NRG Energy.

Bis 2034 soll die globale Marktgröße 19,98 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 296

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf