Marktgröße, Anteil und Branchenanalyse für Öl-Wasser-Abscheider, nach Technologie (Schwerkraft, Schwamm, Koaleszenz, Zentrifuge und andere), nach Endbenutzer (Industrie, Schifffahrt, Luft- und Raumfahrt, Energieerzeugung, Verteidigung und andere) und regionale Prognose, 2026–2034

Marktgröße für Öl-Wasser-Abscheider

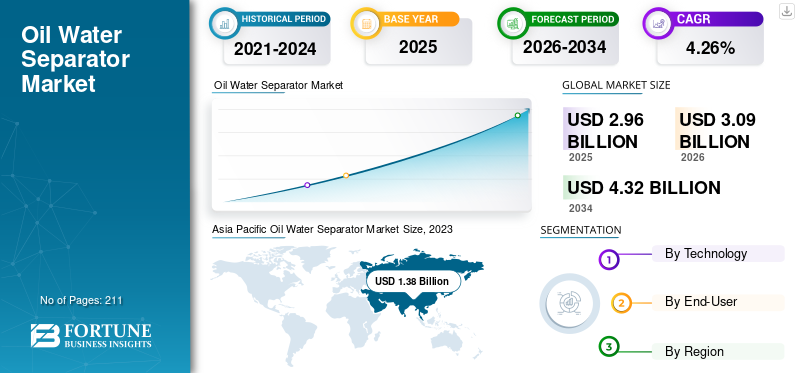

Die globale Marktgröße für Öl-Wasser-Abscheider wurde auf USD geschätzt2,96Es wird erwartet, dass der Markt im Jahr 2025 einen Wert von 1,5 Milliarden US-Dollar erreichen wird3.09Milliarden im Jahr 2026 und erreichen USD4.32Milliarden bis 2034, was einem CAGR von entspricht4.26% im Prognosezeitraum.

Ein Öl-Wasser-Abscheider ist ein Gerät zur Entfernung von Öl und anderen Kohlenwasserstoffen aus Wasser und wird typischerweise in der industriellen und kommunalen Abwasserbehandlung eingesetzt. Es nutzt verschiedene Technologien wie Schwerkraftabscheidung oder Koaleszenz, um Öl effizient von Wasser zu trennen. Dies stellt die Einhaltung von Umweltvorschriften sicher und verhindert Wasserverschmutzung. Regierungen auf der ganzen Welt investieren stark in Umwelttechnologien als Teil umfassenderer Bemühungen zur Bekämpfung der Umweltverschmutzung und zur Förderung nachhaltiger Praktiken. Solche Investitionen fließen häufig in Forschung und Entwicklung, subventionieren die Kosten fortschrittlicher Technologien und unterstützen Infrastrukturverbesserungen. Beispielsweise beinhalten staatlich finanzierte Projekte zur Modernisierung von Abwasseraufbereitungsanlagen häufig die Integration hochentwickelter Öl-Wasser-Trennsysteme. Diese finanzielle Unterstützung beschleunigt den technologischen Fortschritt und senkt die Gesamtkosten dieser Systeme, wodurch sie für verschiedene Branchen zugänglicher werden.

Die globalen Auswirkungen der COVID-19-Pandemie auf den Markt für Öl-Wasser-Abscheider waren moderat, da sie das Wachstum vieler Endverbraucherindustrien aufgrund von Unterbrechungen der Lieferkette behinderte und zu Behinderungen bei Aktivitäten aufgrund sozialer Distanzierungsnormen führte. Darüber hinaus gehören China, die USA und Indien zu den bedeutenden Ländern, die Technologien verarbeiten und einsetzen. In diesen Ländern kam es auf regionaler und nationaler Ebene zu verschiedenen Schließungen von Industriebetrieben, um die Ausbreitung dieser Virusinfektion einzudämmen, was zu einem Rückgang der Nachfrage nach Separatortechnologien führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Öl-Wasser-Abscheider

Fortschritte in der Technologie und steigende Ausgaben für Forschung und Entwicklung schaffen neue Marktchancen

Ein bedeutender Fortschrittsbereich ist die Integration intelligenter Technologien und Automatisierung in Abscheidersysteme. Der Einsatz fortschrittlicher Sensoren, künstlicher Intelligenz und Datenanalyse ermöglicht eine Echtzeitüberwachung und Optimierung der Leistung des Separators. Diese Technologien verbessern die Genauigkeit und Reaktionsfähigkeit, senken den Energieverbrauch und verbessern den Abscheideprozess für eine effektivere Ölentfernung. Darüber hinaus reduziert die Automatisierung den Bedarf an manuellen Eingriffen, was zu Kosteneinsparungen und einer höheren Betriebssicherheit führt.

Technologische Fortschritte in der Filtration, wie die Entwicklung hocheffizienter Membranfilter und Koaleszenzplattenseparatoren, verbessern die Genauigkeit und Effizienz von Öl-Wasser-Trennprozessen. Diese Technologien bieten bessere Ölentfernungsraten, einen geringeren Energieverbrauch und einen geringeren Wartungsaufwand. Die Entwicklung von Ultrafiltrationsmembranen hat es Separatoren ermöglicht, höhere Trenneffizienzen zu erreichen, wodurch sie für Anwendungen geeignet sind, die einen sehr niedrigen Ölgehalt im aufbereiteten Wasser erfordern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachstumsfaktoren für den Markt für Öl-Wasser-Abscheider

Positiver Ausblick in Richtung Wassereinsparung und -aufbereitung zur Förderung des Marktwachstums

Das wachsende Bewusstsein für Umweltprobleme treibt Industrien und Kommunen dazu, nachhaltige Wassermanagementpraktiken einzuführen. Ölverschmutzung birgt erhebliche Gefahren für aquatische Ökosysteme und Süßwasserressourcen. Der öffentliche und private Sektor legen zunehmend Wert auf die Wassereinsparung und -aufbereitung, um diese Ressourcen zu schützen. Dieser Wandel hin zur Nachhaltigkeit steigert die Nachfrage, die eine entscheidende Rolle bei der Abwasserbehandlung und der Verhinderung von Ölverschmutzung spielt.

Die maritime Industrie ist ein überzeugendes Beispiel dafür, wie eine positive Einstellung zur Wassereinsparung und -aufbereitung das Marktwachstum vorantreibt. Schiffe erzeugen als Nebenprodukt ihres Betriebs ölhaltiges Bilgenwasser, das vor dem Ablassen behandelt werden muss, um den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) zu entsprechen. Das Internationale Übereinkommen der IMO zur Verhütung der Meeresverschmutzung durch Schiffe (MARPOL) legt strenge Grenzwerte für den Ölgehalt im Bilgenwasser fest, das ins Meer eingeleitet werden darf. Dies hat zur weitverbreiteten Einführung von Separatoren in der Schifffahrtsindustrie geführt, um die Einhaltung der Vorschriften sicherzustellen.

Die Regierungen ergreifen die notwendigen Maßnahmen, um die drängenden Bedenken hinsichtlich Wasserknappheit und Wasserverschmutzung anzugehen. Dies äußert sich in der Einführung strengerer Vorschriften und Richtlinien, die eine effiziente Wassernutzung und eine wirksame Abwasserbehandlung fördern. Beispielsweise hat der US-amerikanische Clean Water Act strenge Standards für die Einleitung von Schadstoffen in Wasserstraßen festgelegt und die Industrie dazu veranlasst, modernste Wasseraufbereitungstechnologien einzuführen. In ähnlicher Weise treibt die Wasserrahmenrichtlinie der Europäischen Union die Bemühungen voran, in der gesamten Region eine hervorragende Wasserqualität und -verfügbarkeit zu erreichen, und ermutigt die Mitgliedstaaten, in innovative Initiativen zum Wasserschutz zu investieren.

Der Einsatz von Öl-Wasser-Abscheidern in verschiedenen Branchen ist ein wichtiger Faktor für das Marktwachstum

Öl-Wasser-Abscheider sind eine entscheidende Komponente in Branchen wie der Schifffahrt, der Öl- und Gasindustrie, der Fertigung und der Abwasseraufbereitung und spielen eine entscheidende Rolle bei der Einhaltung von Umweltvorschriften, dem Schutz der Wasserressourcen und der Gewährleistung der betrieblichen Effizienz. Mit der weiteren Ausweitung der industriellen Aktivitäten nimmt auch die Erzeugung von Industrieabwässern zu, die Öle, Kohlenwasserstoffe und andere Schadstoffe enthalten. Separatoren für Öl und Wasser sind für die Behandlung dieses Abwassers unerlässlich und entfernen Öl und Schadstoffe vor der Einleitung oder Wiederverwendung. Der Bedarf an effektiver Abwasserbehandlung und Verschmutzungskontrolle wird in Sektoren wie Öl und Gas immer wichtiger.Petrochemie, Raffinerien, Automobil und Fertigung.

Bei Herstellungsprozessen fallen häufig ölhaltige Abwässer an, die vor der Einleitung einer Behandlung bedürfen. Mit Öl-Wasser-Abscheidern können Hersteller die Vorschriften zur Abwassereinleitung einhalten und ihre Auswirkungen auf die Umwelt reduzieren. Beispielsweise nutzen Automobilfabriken Öl-Wasser-Abscheider zur Aufbereitung von Abwässern aus Lackier- und Montagelinien und stellen so sicher, dass Öl und Fett vor der Ableitung entfernt werden.

Die steigende Nachfrage nach Öl-Wasser-Abscheidern wird durch die Einhaltung gesetzlicher Vorschriften, branchenspezifische Abscheidermärkte je nach Anwendung und technologische Fortschritte vorangetrieben. Die Sektoren Schifffahrt, Öl und Gas, Fertigung und Abwasseraufbereitung zeigen die entscheidende Rolle von Öl-Wasser-Abscheidern bei der Einhaltung von Umweltstandards und der betrieblichen Effizienz. Da in der Industrie der Umweltschutz und die Einhaltung gesetzlicher Vorschriften weiterhin Priorität haben, wird erwartet, dass die Nachfrage nach Öl-Wasser-Abscheidern weiter steigt und das Marktwachstum für Öl-Wasser-Abscheider ankurbelt.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestition in Öl-Wasser-Abscheider zur Eindämmung des Marktwachstums

Öl-Wasser-Abscheider, insbesondere fortschrittliche Systeme wie Koaleszenzplattenabscheider, Zentrifugalabscheider und Membranfiltrationseinheiten, erfordern erhebliche Kapitalaufwendungen. Diese Kosten umfassen die Anschaffung der Ausrüstung sowie deren Installation und Integration in bestehende Prozesse. Großindustrielle Anwendungen können beispielsweise kundenspezifische Installationen erfordern, was die Anfangsinvestition weiter erhöht.

Über den Erstkauf hinaus fallen für Öl-Wasser-Abscheider auch Betriebs- und Wartungskosten an. Dazu gehören der Energieverbrauch, die regelmäßige Wartung, der Austausch von Teilen und der Bedarf an qualifiziertem Personal für den Betrieb und die Wartung der Systeme. Obwohl diese Kosten je nach Technologie und Anwendung variieren, erhöhen sie die Gesamtbetriebskosten und stellen einen erheblichen finanziellen Aufwand dar.

Die hohe Kostenbarriere kann zu verzögerten oder aufgeschobenen Investitionen in Öl-Wasser-Trenntechnologien führen. Industrien könnten sich für weniger wirksame, kostengünstigere Lösungen entscheiden, die den Umweltvorschriften nicht vollständig entsprechen oder die Wasserressourcen nicht ausreichend schützen. Dies kann zu erhöhten Umweltrisiken und potenziellen rechtlichen Verpflichtungen führen.

Marktsegmentierungsanalyse für Öl-Wasser-Abscheider

Durch Technologieanalyse

Aufgrund ihrer hohen Effizienz und breiten Verfügbarkeit dominiert die Schwerkrafttechnologie den Markt

Das Schwerkraftsegment wird den Markt voraussichtlich mit einem Anteil von 41,83 % im Jahr 2026 dominieren. Basierend auf der Technologie ist der Markt in Schwerkraft, Schwamm, Koaleszenz, Zentrifuge und andere unterteilt. Die Schwerkraft ist das dominierende Segment auf dem Markt und hatte im Jahr 2023 den größten Marktanteil bei Öl-Wasser-Abscheidern. Schwerkraft-Öl-Wasser-Abscheider arbeiten nach dem Prinzip der Dichteunterschiede zwischen Öl und Wasser. Diese Separatoren sind besonders effektiv bei der Entfernung freischwebender Öle aus Abwasser und werden zunehmend in Branchen wie der Petrochemie, der Automobilindustrie und der Lebensmittelverarbeitung eingesetzt. Die Einfachheit ihres Designs, gepaart mit niedrigen Betriebs- und Wartungskosten, trägt zu ihrer Beliebtheit bei. Dieses Segment soll im Jahr 2025 einen Marktanteil von 41,59 % erreichen.

Koaleszenzabscheider erfreuen sich zunehmender Beliebtheit, da sie aufgrund ihrer hohen Kapazität, einfachen Installation und geringen Wartungsanforderungen beliebt sind. Sie werden häufig in verschiedenen Sektoren eingesetzt, darunter in der Schifffahrt, der Lebensmittel- und Getränkebranche sowie in der Chemiebranche, wo die Nachfrage nach einer effizienten Abwasserbehandlung steigt. Das wachsende Bewusstsein für ökologische Nachhaltigkeit und der Bedarf an fortschrittlichen Trenntechnologien haben zur Einführung von Koaleszenzabscheidern geführt. Es wird prognostiziert, dass dieses Segment im Prognosezeitraum (2025–2032) eine signifikante CAGR von 22,41 % verzeichnen wird.

Durch Endbenutzeranalyse

Industriesegment dominiert aufgrund steigender Abwasserentsorgungsaktivitäten

Es wird erwartet, dass das Industriesegment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 42,14 % leistet. Basierend auf dem Endverbraucher ist der globale Markt in Industrie, Schifffahrt, Luft- und Raumfahrt, Energieerzeugung, Verteidigung und andere unterteilt. Industrie ist das dominierende Segment auf dem Markt. Die Dominanz des Segments ist vor allem auf die große Menge an ölhaltigem Abwasser zurückzuführen, das in verschiedenen Branchen anfällt. Branchen wie die Petrochemie, die Automobilindustrie, die Lebensmittelverarbeitung und die Metallverarbeitung erzeugen erhebliche Mengen an Abwasser, das vor der Einleitung einer Behandlung zur Entfernung von Öl und anderen Verunreinigungen bedarf. Dieses Segment dominierte den Markt mit einem Anteil von 41,44 % im Jahr 2024.

Aufgrund der Umsetzung strenger Vorschriften für die Entsorgung von Bilgenwasser und ölhaltigem Abwasser von Schiffen ist die Schifffahrt das zweitgrößte Marktsegment. Die Internationale Seeschifffahrtsorganisation (IMO) und verschiedene nationale Vorschriften legen strenge Grenzwerte für die Ölmenge fest, die ins Meer eingeleitet werden darf, was den Einsatz wirksamer Trenntechnologien auf Schiffen erforderlich macht.

REGIONALE EINBLICKE

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asia Pacific Oil Water Separator Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Weltmarktanteil mit einer Bewertung von USD1,38Im Jahr 2025 wird es voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich USD erreichen1,45Milliarden im Jahr 2026. In der Region, insbesondere in China und Indien, ist eine rasche Industrialisierung und Urbanisierung zu verzeichnen. Das erhebliche Wachstum von Branchen wie Öl und Gas, chemischer Fertigung und Automobilindustrie hat die Nachfrage nach effizienten Abwasserbehandlungslösungen, einschließlich Öl-Wasser-Abscheidern, erhöht. Beispielsweise erfordern der umfangreiche Industriesektor Chinas und die wachsende Produktionsbasis Indiens robuste Systeme zur Verwaltung ölhaltiger Abwässer, um den Umweltvorschriften zu entsprechen. Es wird erwartet, dass Indien mit einer Bewertung von USD wachsen wird0,34Der Wert Japans wird im Jahr 2026 voraussichtlich 1,5 Milliarden US-Dollar betragen, während Japan voraussichtlich einen Wert von USD haben wird0,15Milliarden im selben Jahr.

Regierungen im asiatisch-pazifischen Raum setzen zunehmend strenge Umweltvorschriften um, um Probleme der Umweltverschmutzung und des Wasserschutzes anzugehen. Beispielsweise schreibt Chinas Aktionsplan zur Vermeidung und Kontrolle der Wasserverschmutzung den Industrien vor, Abwasser vor der Einleitung zu behandeln, was die Nachfrage steigert. In ähnlicher Weise setzt Indiens National Green Tribunal (NGT) strenge Richtlinien zur Abwasserbehandlung durch und fördert die Einführung fortschrittlicher Trenntechnologien. Es wird erwartet, dass der chinesische Markt USD hält0,69Milliarden im Jahr 2026.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,61 Milliarden US-Dollar und eroberte damit 20,42 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,63 Milliarden US-Dollar prognostiziert. Europa verfügt über einen gut etablierten Rahmen an Umweltvorschriften, die ein effizientes Abwassermanagement erfordern. Der britische Markt wächst weiter und soll im Jahr 2025 einen Marktwert von 0,10 Milliarden US-Dollar erreichen. Die Wasserrahmenrichtlinie der Europäischen Union und die Industrieemissionsrichtlinie schreiben strenge Grenzwerte für Schadstoffe, einschließlich Öl, im Abwasser vor. Industrien in ganz Europa müssen hocheffiziente Separatoren einsetzen, um diese strengen Standards zu erfüllen. Beispielsweise stellt die strenge Umweltpolitik Deutschlands sicher, dass die Industrie strenge Anforderungen an die Abwasserbehandlung einhält. Deutschland wird wahrscheinlich den USD treffen0,17Im Jahr 2026 wird das Land voraussichtlich 0,09 Milliarden US-Dollar gewinnen, während Frankreich im Jahr 2025 voraussichtlich 0,09 Milliarden US-Dollar gewinnen wird.

Die MEA-Region ist der drittgrößte Markt, der im Jahr 2025 voraussichtlich 0,42 Milliarden US-Dollar wert sein wird. In dieser Region dürfte der GCC-Markt im selben Jahr 0,16 Milliarden US-Dollar erreichen.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,36 Milliarden US-Dollar aus, was 12,11 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen. Nordamerika hat einen starken Markt für die Wasseraufbereitung aufgebaut, mit Initiativen in der Infrastruktur für sauberes Trinkwasser und Abwasser, wo die US-Regierung etwa 6 Milliarden US-Dollar investiert hat und im Rahmen des Infrastrukturgesetzes insgesamt über 50 Milliarden US-Dollar in die Modernisierung der US-amerikanischen Infrastruktur investiert hat. Wasserinfrastruktur. Der Wert des US-Marktes wird auf USD geschätzt0,32Milliarden im Jahr 2026.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,42 Milliarden US-Dollar 14,25 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,2 Milliarden US-Dollar geschätzt und machte 6,60 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,2 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Etablierte Akteure treiben Innovationen und strategische Partnerschaften zur Entwicklung fortschrittlicher Separatoren voran

Der globale Markt ist stark fragmentiert, wobei wichtige Akteure und einige mittelgroße regionale Akteure entlang der Wertschöpfungskette ein breites Spektrum an Wasseraufbereitungstechnologien auf lokaler und nationaler Ebene anbieten. Zahlreiche Unternehmen sind in verschiedenen Ländern aktiv, um auf die spezifischen Anforderungen der Kunden einzugehen.

Beispielsweise haben Indien und Israel zusammengearbeitet, um am IIT-Madras ein neues Wassertechnologiezentrum zu schaffen, das voraussichtlich eine wichtige Rolle bei Indiens Initiative zur Sicherung einer nachhaltigen Wasserversorgung spielen wird. Das Zentrum für Wassertechnologie soll ein Zentrum für Innovation, Forschung und Kapazitätsaufbau im Bereich Wassertechnologien werden, mit besonderem Schwerpunkt auf nachhaltigen Lösungen für die städtische Wasserversorgung.

Liste der führenden Öl-Wasser-Trenner-Unternehmen:

- Veolia (Frankreich)

- HydroFloTech(UNS.)

- Highland-Panzer(UNS.)

- Wärtsilä (Finnland)

- Victor Marine Ltd. (Großbritannien)

- Ultraspin(Australien)

- Mercer International Inc. (USA)

- Parkson Corporation (USA)

- Schlumberger (SLB) (USA)

- EnekaUAB (Litauen)

- Llalco Fluid Technology, S.L. (Spanien)

- Ellis Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:Veolia kündigte eine deutliche Ausweitung seiner Aktivitäten in China durch seine Partnerschaft mit dem Verwaltungsausschuss der Wuxi National High-Tech Industrial Development Zone (WND) an. Der Vertrag stellt einen wichtigen Meilenstein für Veolia dar, da das Unternehmen seine Produktionskapazität erhöhen und neue Produkte einführen will, um hochmoderne, energieeffiziente und umweltfreundliche Produktionslinien aufzubauen. Diese strategische Partnerschaft zielt darauf ab, nachhaltiges Wachstum und Entwicklung im Land voranzutreiben und dabei Veolias Fachwissen im Bereich Wassertechnologien zu nutzen, um die Ziele des WND zu unterstützen.

- Mai 2024:Veolia sicherte sich über seine Tochtergesellschaft SIDEM einen Auftrag im Wert von 320 Millionen US-Dollar für die Bereitstellung von Technik und Schlüsseltechnologien für die Meerwasserentsalzungsanlage Hassyan in Dubai, Vereinigte Arabische Emirate. Die von DEWA und ACWA Power in Auftrag gegebene Anlage wird die zweitgrößte Umkehrosmose-Entsalzungsanlage der Welt und die größte, die ausschließlich mit Solarenergie betrieben wird, sein.

- Februar 2024: Wärtsilä Water & Waste, Teil der Wärtsilä Technology-Gruppe, hat seine Kläranlage STC0-23, das kleinste und kompakteste Design seiner Super Trident-Serie, neu in Betrieb genommen. Die Anlage ist sowohl für den Einsatz mit Schwerkraft- als auch mit Vakuum-Abfallsammelsystemen geeignet und nutzt ein Belebtschlammsystem, um natürliche biologische Prozesse zu beschleunigen.

- Januar 2022:Veolia, einer der führenden Anbieter von Wassertechnologie, hat seine neue Entölungstechnologie für die Entsorgung ölhaltiger Abwässer aus der Öl- und Gasindustrie vorgestellt. Es ermöglicht eine höhere Öl- und Feststoffzufuhr bei gleichzeitig niedriger Austragsmenge (weniger als 1 Teil pro Million (ppm)).

- August 2021:Die Water Valuation Initiative kündigte eine neue Partnerschaft mit CDP, Mercer und dem Water Footprint Network an, um ein neues Rahmenwerk für die Wasserberichterstattung für Finanzinstitute zu entwickeln und umzusetzen. Dadurch können Finanzinstitute ihre Investitions-, Versicherungs-, Kreditvergabe- und Underwriting-Praktiken an alle wasserfesten Futures anpassen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Top-Marktteilnehmer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4.26% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 2,96 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 4,26 % verzeichnen.

Basierend auf der Technologie wird erwartet, dass das Schwerkraftsegment den Markt anführt.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 1,38 Milliarden US-Dollar geschätzt.

Eine positive Einstellung zur Wassereinsparung und -reinigung sowie der Einsatz von Öl-Wasser-Abscheidern in verschiedenen Branchen sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören HydroFloTech, Highland Tank und Wartsila.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 4,32 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 211

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf