Marktgröße, Anteil und Branchenanalyse für Asset Performance Management, nach Bereitstellung (Cloud und vor Ort), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen), nach Typ (Asset Integrity Management, Predictive Asset Management, Asset Strategy Optimization, Asset Reliability und andere), nach Branche (Fertigung, Regierung, Chemie, Öl und Gas, Energie und Versorgung, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

ASSET-PERFORMANCE-MANAGEMENT-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

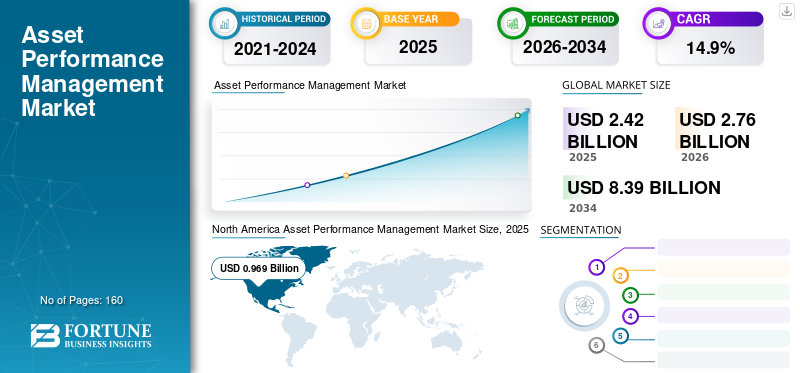

Die globale Marktgröße für Asset Performance Management wurde im Jahr 2025 auf 3,90 Milliarden US-Dollar geschätzt. Der Markt soll von 5,00 Milliarden US-Dollar im Jahr 2026 auf 12,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,9 % aufweisen. Nordamerika dominierte den Asset-Performance-Management-Markt mit einem Marktanteil von 48,71 % im Jahr 2025.

Asset-Performance-Management-Plattformen sind fortschrittliche digitale Infrastrukturen zur Überwachung, Analyse und Optimierung der Leistung industrieller und kritischer Anlagen in den Bereichen Fertigung, Energie, Versorgung, Öl und Gas sowie Transport. Diese Plattformen unterstützen geschäftskritische Funktionen, einschließlich vorausschauender und präskriptiver Wartung, Asset-Integritätsmanagement, Zuverlässigkeitsoptimierung und Lebenszyklusmanagement für den Betrieb an einzelnen und mehreren Standorten. APM-Lösungen wurden entwickelt, um strenge Betriebs-, Sicherheits- und Regulierungsanforderungen zu erfüllen und ermöglichen die Datenerfassung in Echtzeit.erweiterte Analytikund Entscheidungsunterstützung, die Unternehmen dabei hilft, Ausfallzeiten zu reduzieren, die Lebensdauer von Anlagen zu verlängern und die Kapitalrendite zu maximieren.

Der zunehmende Fokus auf die digitale Transformation, die Einführung des industriellen IoT und Nachhaltigkeitsinitiativen treibt die Nachfrage nach skalierbaren, KI-gestützten APM-Lösungen voran. Unternehmen nutzen diese Plattformen, um Daten von Sensoren, angeschlossenen Geräten und Betriebssystemen zu integrieren und so die vorausschauende Wartung, die Energieeffizienz und die Gesamtleistung der Anlagen zu verbessern. Cloud- und Hybrid-Bereitstellungsmodelle verbessern die Zugänglichkeit, betriebliche Flexibilität und Überwachungsfunktionen für mehrere Standorte weiter und ermöglichen es Unternehmen, datengesteuerte Entscheidungen in komplexen Industrieumgebungen zu implementieren.

Wichtige Akteure wie General Electric, Oracle, IBM, AVEVA und ABB stärken ihre Marktpositionen durch technologische Innovation, Integration von KI und maschinellem Lernen, strategische Partnerschaften und Investitionen in cloudbasierte und Edge-fähige APM-Lösungen. Diese Bemühungen zielen darauf ab, branchenspezifische Plattformen bereitzustellen, die Echtzeitanalysen, autonomes Asset-Management und prädiktive Betriebsstrategien unterstützen und gleichzeitig Zuverlässigkeit, Einhaltung gesetzlicher Vorschriften und optimierte Leistung bei kritischen Assets gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Rolle der generativen KI bei der Ermöglichung prädiktiver und autonomer Echtzeitfunktionen im Asset Performance Management

Generative KI entwickelt sich zu einer transformativen Kraft im Wachstum des Asset-Performance-Management-Marktes und ermöglicht es Unternehmen, über die traditionelle vorausschauende Wartung hinaus zu einer vollständig präskriptiven, szenariogesteuerten Entscheidungsfindung überzugehen. Durch die Analyse historischer und Echtzeitdaten von Sensoren und angeschlossenen Geräten kann generative KI mehrere Betriebsszenarien simulieren, potenzielle Ausfälle identifizieren und optimierte Wartungsstrategien generieren, die Ausfallzeiten minimieren und die Lebensdauer von Anlagen verlängern.

- Im Januar 2025 schlossen sich Yokogawa Electric und UptimeAI zusammen, um die KI-gestützte Plattform von UptimeAI in den OpreX Asset Health Insights-Dienst von Yokogawa zu integrieren. Die kombinierte Lösung nutzt KI-Agenten, prädiktive Analysen und selbstlernende Arbeitsabläufe, um Industrieanlagen in verschiedenen Sektoren wie Öl und Gas, Chemie usw. zu unterstützenerneuerbare EnergieOptimieren Sie den Betrieb, senken Sie die Wartungskosten und verbessern Sie die Zuverlässigkeit.

Darüber hinaus kann generative KI die Berichterstellung automatisieren und umsetzbare Erkenntnisse in für Menschen lesbarer Form liefern, wodurch die Entscheidungsfindung beschleunigt und die Abhängigkeit von manueller Datenanalyse verringert wird.

Markttrends im Asset Performance Management

Konzentrieren Sie sich auf Nachhaltigkeit und Energieeffizienz, um die Einführung von Asset Performance Management voranzutreiben

In allen Industriesektoren wird immer mehr Wert auf Nachhaltigkeit, Energieeffizienz und die Einhaltung gesetzlicher Vorschriften gelegt, was sich als bedeutender Trend auf dem Markt herausstellt.

Unternehmen stehen unter dem wachsenden Druck von Regierungen, Investoren und Kunden, den CO2-Ausstoß zu reduzieren, den Energieverbrauch zu optimieren und verantwortungsvoller zu wirtschaften. APM-Plattformen werden als strategische Instrumente zur Unterstützung dieser Ziele eingesetzt, indem sie den Energieverbrauch kontinuierlich überwachen, betriebliche Ineffizienzen verfolgen und Möglichkeiten zur Minimierung von Verschwendung bei kritischen Anlagen identifizieren.

- InNovember 2024,IBM hat IBM Maximo Renewables auf den Markt gebracht, eine neue Lösung, die Unternehmen bei der Verwaltung und Optimierung erneuerbarer Energieanlagen unterstützt. Die Plattform bietet Überwachung, vorausschauende Wartung, Ursachenanalyse und automatisierte Empfehlungen, um die Effizienz zu verbessern, die Lebensdauer von Anlagen zu verlängern und Ausfallzeiten und Kosten zu reduzieren.

Durch die Analyse von Echtzeit- und historischen Leistungsdaten können diese Systeme Geräte mit hohem Energieverbrauch identifizieren, Prozessoptimierungen empfehlen und Wartungseingriffe priorisieren, um die Umweltbelastung zu reduzieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der zunehmende Fokus auf betriebliche Effizienz und Kostensenkung treibt das Marktwachstum voran

Der zunehmende Fokus auf betriebliche Effizienz und Kostensenkung ist einer der stärksten Treiber des Marktwachstums. Unternehmen in anlagenintensiven Branchen, darunter Fertigung, Energie, Transport und Versorgung, müssen mit erheblichen finanziellen und betrieblichen Konsequenzen rechnen, wenn es bei Geräten zu ungeplanten Ausfallzeiten kommt. Zum Beispiel,

- Einem Branchenbericht zufolge können Unternehmen, die robuste Asset-Performance-Management-Systeme implementieren, die Lebensdauer ihrer Geräte um bis zu 40 % erhöhen, die Wartungskosten um 25 % senken und ungeplante Ausfallzeiten um fast ein Drittel reduzieren, was zu maximaler betrieblicher Effizienz führt.

Jede Stunde unerwarteter Störungen kann zu Produktionsausfällen, versäumten Lieferungen, behördlichen Strafen oder sogar Sicherheitsvorfällen führen und sich direkt auf Umsatz und Rentabilität auswirken. Als Reaktion darauf setzen Unternehmen auf APM-Lösungen, die vorausschauende und zustandsbasierte Wartungsstrategien ermöglichen. Diese Plattformen sammeln Echtzeit- und historische Anlagendaten, um Frühwarnzeichen für Geräteausfälle zu erkennen, Wartungspläne zu optimieren und unnötige Wartungsarbeiten zu reduzieren.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Cybersicherheit bremsen das Marktwachstum

CybersicherheitBedenken stellen eine erhebliche Marktbeschränkung dar, da diese Plattformen die Sicherheitsarchitektur industrieller Umgebungen grundlegend verändern. APM-Lösungen integrieren Betriebstechnologie wie Steuerungssysteme und Feldsensoren in Unternehmens-IT-Netzwerke und zunehmend auch in cloudbasierte Analyseplattformen.

Diese Konvergenz beseitigt die historische Isolation von Betriebssystemen und setzt Anlagen, die zuvor von externen Netzwerken getrennt waren, größeren Konnektivitätsrisiken aus. In Sektoren wie Energie, Versorgung, Öl und Gas sowie Fertigung, in denen die Betriebszeit direkt mit Einnahmen und öffentlicher Sicherheit zusammenhängt, kann selbst ein kurzer Cyber-Vorfall Produktionslinien stoppen, die Stromverteilung stören oder Förderaktivitäten einstellen, was zu erheblichen finanziellen Verlusten und regulatorischen Konsequenzen führt.

Folglich verschieben oder reduzieren Unternehmen die APM-Implementierung oft, bis detaillierte Risikobewertungen, sichere Netzwerkarchitekturen und Prüfungen zur Einhaltung gesetzlicher Vorschriften vollständig berücksichtigt sind, wodurch die allgemeine Marktakzeptanz trotz klarer Leistungsvorteile verlangsamt wird.

MARKTCHANCEN

Einführung von IoT und vernetzten Geräten zur Ankurbelung des Marktwachstums

Die zunehmende Einführung industrieller IoT-Technologien bietet eine erhebliche Wachstumschance für den Markt. In industriellen Umgebungen werden zunehmend intelligente Sensoren, vernetzte Geräte und eingebettete Überwachungssysteme für kritische Geräte und Infrastrukturen eingesetzt. Diese Geräte erfassen kontinuierlich Betriebsparameter in Echtzeit, einschließlich Temperatur, Vibration, Druck, Energieverbrauch und Lastbedingungen.

Die sinkenden Kosten für Sensorhardware und Verbesserungen bei der Netzwerkkonnektivität haben die groß angelegte Datenerfassung selbst für komplexe Vorgänge an mehreren Standorten wirtschaftlich machbar gemacht. Dieser kontinuierliche und granulare Datenfluss verbessert die Analysefunktionen von APM-Plattformen, indem er eine genaue Zustandsüberwachung, Fehlervorhersage und Leistungsbenchmarking ermöglicht.

Segmentierungsanalyse

Durch Bereitstellung

Die Bereitstellung vor Ort dominiert aufgrund von Sicherheits- und Kontrollprioritäten

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt.

Im Jahr 2024 hatte das On-Premise-Segment den größten Anteil an den Bereitstellungen. Im Jahr 2025 dominierte das Segment mit einem Anteil von 53,3 %, da viele Unternehmen, insbesondere in den Bereichen Öl und Gas, Energie und Schwerindustrie, es vorziehen, die direkte Kontrolle über sensible Betriebs- und Anlagendaten zu behalten. Diese Branchen betreiben häufig kritische Infrastrukturen, in denen Ausfallzeiten oder Sicherheitsverstöße schwerwiegende finanzielle und sicherheitsrelevante Folgen haben können, weshalb sie gegenüber Cloud-basierten Lösungen vorsichtig sind. Darüber hinaus lassen sich Legacy-Systeme und bestehende IT/OT-Integrationen in lokalen Umgebungen einfacher verwalten und anpassen.

Es wird erwartet, dass das Cloud-Segment im Prognosezeitraum die höchste CAGR von 16,1 % verzeichnen wird.

Nach Unternehmenstyp

Große Unternehmen sind Marktführer durch hochwertiges Asset Management

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) eingeteilt.

Das Segment der Großunternehmen hatte im Jahr 2024 den größten Marktanteil im Asset Performance Management. Im Jahr 2025 dominierte das Segment mit einem Anteil von 64,8 %, da sie hochwertige, komplexe und anlagenintensive Vorgänge betreiben, die anspruchsvolle Überwachungs- und Wartungslösungen erfordern. Diese Organisationen verfügen über die finanzielle Kapazität, in fortschrittliche APM-Plattformen zu investieren, sie über mehrere Standorte hinweg zu integrieren und Analysen für prädiktive und prädiktive Zwecke zu nutzenvorgeschriebene Wartung. Darüber hinaus sind große Unternehmen höheren betrieblichen, sicherheitstechnischen und regulatorischen Risiken ausgesetzt, weshalb die Zuverlässigkeit der Anlagen und die Leistungsoptimierung zu einer strategischen Priorität werden.

Das Segment der kleinen und mittleren Unternehmen wird im Prognosezeitraum voraussichtlich die höchste CAGR von 17,1 % verzeichnen.

Nach Typ

Asset Integrity Management ist Marktführer mit Fokus auf Risikominderung und Compliance

Je nach Typ wird der Markt in Asset Integrity Management, Predictive Asset Management, Asset Strategy Optimization, Asset Reliability und andere unterteilt.

Das Segment Asset Integrity Management hielt im Jahr 2024 den Mehrheitsanteil. Im Jahr 2025 dominierte das Segment mit einem Anteil von 32,3 %, da es sich auf die Gewährleistung der Sicherheit, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften kritischer Industrieanlagen konzentriert, was für Branchen wie Öl und Gas, Energie und Chemie höchste Priorität hat. Unternehmen sind mit erheblichen Finanz- und Sicherheitsrisiken konfrontiert, wenn wichtige Anlagen ausfallen. Daher ist eine kontinuierliche Überwachung, Inspektion und Wartung unerlässlich. Lösungen für das Asset-Integritätsmanagement bieten Echtzeit-Einblick in den Anlagenzustand, erkennen Korrosion, Verschleiß oder strukturelle Schwachstellen und helfen, katastrophale Ausfälle zu verhindern. Darüber hinaus verlangen strenge Umwelt- und Sicherheitsvorschriften von Unternehmen die Einhaltung dokumentierter Integritätsprogramme, was die Akzeptanz weiter vorantreibt.

Das Segment der Anlagenzuverlässigkeit wird im Prognosezeitraum voraussichtlich die höchste CAGR von 18,3 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branche

Nicht-diskrete Industrien sind führend und expandieren aufgrund digitaler Optimierungsinitiativen schnell

Basierend auf der Branche wird der Markt in diskrete Industrien und nicht-diskrete Industrien unterteilt.

Das Segment „Nicht-diskrete Industrien“ hielt im Jahr 2024 den Mehrheitsanteil. Im Jahr 2025 dominierte das Segment mit einem Anteil von 63,2 %, da es auf große, hochwertige und kontinuierlich betriebene Vermögenswerte angewiesen ist. Geräteausfälle in diesen Sektoren können zu erheblichen finanziellen Verlusten, Sicherheitsrisiken und behördlichen Strafen führen. APM-Lösungen bieten Echtzeitüberwachung, vorausschauende Wartung und Compliance-Verfolgung, die für die Bewältigung der Komplexität und des Risikos dieser kontinuierlichen Prozessabläufe von entscheidender Bedeutung sind. Die hohen Ausfallkosten und die Notwendigkeit der Anlagenintegrität machen nicht-diskrete Branchen zu den größten Anwendern von APM-Lösungen.

Das Segment der nicht-diskreten Industrien wird im Prognosezeitraum voraussichtlich die höchste CAGR von 14,8 % verzeichnen, da es zunehmend digitale Transformations- und vorausschauende Wartungstechnologien einsetzt, um die betriebliche Effizienz zu optimieren. Der wachsende Fokus auf Nachhaltigkeit, Energieeffizienz und Einhaltung gesetzlicher Vorschriften beschleunigt die Einführung von APM in Sektoren wie Öl und Gas, Energieerzeugung und Chemie.

Regionaler Ausblick auf den Asset-Performance-Management-Markt

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Asset Performance Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund seiner fortschrittlichen industriellen Infrastruktur und der hohen Akzeptanz digitaler Technologien den größten Marktanteil. Branchen wie Öl und Gas, Energieerzeugung und Fertigung weisen eine hohe Konzentration alternder, aber kritischer Anlagen auf, die eine ausgefeilte Überwachung erfordern, um die Betriebszeit und den ROI zu maximieren. Die Region profitiert auch von einer starken IT-OT-Integration, einem weit verbreiteten Einsatz von IoT uswSensorNetzwerke und ausgereifte Cloud- und Analyse-Ökosysteme, die die Effektivität der APM-Implementierung beschleunigen und verbessern.

Der nordamerikanische Markt hatte im Jahr 2025 mit einem Wert von 1,90 Milliarden US-Dollar den größten Anteil.

US-Markt für Asset Performance Management

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 1,35 Milliarden US-Dollar geschätzt, was etwa 34,6 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 12,6 % wachsen. Die Region erreichte im Jahr 2025 einen Wert von 0,87 Milliarden US-Dollar, was auf ihren starken Fokus auf Nachhaltigkeit, Energiewende und Einhaltung gesetzlicher Vorschriften zurückzuführen ist. Branchen in der gesamten Region stehen unter dem Druck, CO2-Emissionen zu reduzieren, die Energieeffizienz zu verbessern und umweltfreundlichere Praktiken einzuführen, was die Nachfrage nach APM-Systemen erhöht, die die Anlagenleistung optimieren und gleichzeitig Umweltziele unterstützen. Darüber hinaus investiert Europa stark in die Modernisierung veralteter Industrie- und Versorgungsinfrastrukturen und schafft so Möglichkeiten für vorausschauende und zustandsbasierte Wartungslösungen.

Britischer Asset-Performance-Management-Markt

Der britische Markt wurde im Jahr 2025 auf 0,20 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Asset Performance Management

Der deutsche Markt erreichte im Jahr 2025 etwa 0,17 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die Region erreichte im Jahr 2025 einen Wert von 0,58 Milliarden US-Dollar, angetrieben durch die rasche Industrialisierung, den groß angelegten Infrastrukturausbau und die Modernisierung alternder Anlagen. Länder wie China, Indien und südostasiatische Länder investieren stark in die Energieerzeugung, Fertigung, Transport und Versorgung und schaffen so eine beträchtliche Basis kritischer Anlagen, die eine effiziente Überwachung und Wartung erfordern. Die Region setzt außerdem zunehmend auf industrielles IoT, Smart-Factory-Technologien und cloudbasierte Lösungen, um die betriebliche Effizienz zu verbessern, Ausfallzeiten zu reduzieren und die Lebensdauer von Anlagen zu optimieren.

Japanischer Markt für Asset Performance Management

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,14 Milliarden US-Dollar und machte etwa 3,6 % des weltweiten Umsatzes aus.

Chinas Markt für Asset Performance Management

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 4,9 Milliarden US-Dollar im Jahr 2025, was etwa 8,4 % des weltweiten Umsatzes entspricht.

Indischer Asset-Performance-Management-Markt

Der indische Markt wurde im Jahr 2025 auf rund 0,10 Milliarden US-Dollar geschätzt, was etwa 2,6 % des Weltmarktanteils entspricht.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika im Prognosezeitraum mit der zweithöchsten CAGR wachsen wird. Dies ist auf die rasante Entwicklung der Energie-, Öl- und Gas- sowie Versorgungsinfrastruktur in Kombination mit zunehmenden Digitalisierungsinitiativen zurückzuführen. In der Region werden erhebliche Investitionen in große Industrie- und Energieprojekte getätigt, darunter Raffinerien, Kraftwerke und Anlagen für erneuerbare Energien, die eine zuverlässige Anlagenüberwachung und -überwachung erfordernvorausschauende Wartung.

Es wird erwartet, dass Südamerika im Prognosezeitraum mit einer stabilen jährlichen Wachstumsrate wachsen wird, was auf die schrittweise Modernisierung der Industrie und zunehmende Investitionen in den Energie-, Bergbau- und Fertigungssektoren zurückzuführen ist. Unternehmen setzen APM-Lösungen ein, um die betriebliche Effizienz zu verbessern und Ausfallzeiten bestehender Anlagen zu reduzieren. Allerdings bremsen die im Vergleich zu anderen Regionen langsamere digitale Akzeptanz und die begrenzte Infrastruktur das Wachstum.

GCC Asset Performance Management-Markt

Der GCC-Markt wird im Jahr 2025 ein Volumen von etwa 0,14 Milliarden US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer setzen strategische Initiativen um, um die Fähigkeiten zur digitalen Asset-Intelligence zu stärken

Marktteilnehmer erweitern ihre Portfolios, um der wachsenden Nachfrage nach prädiktiven Analysen, Echtzeitüberwachung und KI-gesteuerten Wartungslösungen in anlagenintensiven Branchen gerecht zu werden. Unternehmen investieren in fortschrittliche Analysen, industrielle IoT-Integration, cloudbasierte Plattformen und Edge-Computing-Funktionen, um die Anlagentransparenz und die betriebliche Effizienz zu verbessern.

LISTE DER WICHTIGSTEN ASSET-PERFORMANCE-MANAGEMENT-UNTERNEHMEN IM PROFIL

- General Electric Company(UNS.)

- Oracle Corporation (USA)

- IBM Corporation(UNS.)

- Infor, Inc. (USA)

- AVEVA Group Limited(VEREINIGTES KÖNIGREICH)

- Aspen Technology Inc.(UNS.)

- ABB(Schweiz)

- SAP SE (Deutschland)

- Rockwell Automation (USA)

- Hexagon AB (Schweden)

- ai (USA)

- Siemens AG (Deutschland)

- Bentley Systems (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Emerson kündigte die neueste Weiterentwicklung seines AspenTech Asset Performance Management-Portfolios an und stellte neue Verbesserungen für Aspen Mtell vor. Die Version ermöglicht eine schnellere Bereitstellung einer KI-gesteuerten Überwachung des Anlagenzustands, eine verbesserte Alarmpriorisierung und eine tiefere Integration in Unternehmenssysteme, wodurch der ROI beschleunigt und die Zuverlässigkeit kontinuierlich verbessert wird.

- November 2025:Baker Hughes sicherte sich im Auftrag von Aramco einen mehrjährigen Vertrag mit der China Petroleum Engineering & Construction Corporation zur Bereitstellung seiner Cordant Asset Performance Management-Suite in vier Gaskompressionsstationen in Saudi-Arabien. Das Projekt unterstützt den Ausbau des Master Gas Systems des Königreichs mit dem Ziel, die Anlagenzuverlässigkeit zu verbessern, Ausfallzeiten zu reduzieren und die betriebliche Effizienz durch KI-gesteuerte digitale Lösungen zu steigern.

- November 2025:Schneider Electric hat in den USA ein einheitliches Asset-Performance-Management-Servicemodell eingeführt, das die Verwaltung kritischer Infrastrukturen vereinfachen und stärken soll. Der neue Ansatz konsolidiert sein breites Technologieportfolio in einem einzigen Ansprechpartner und einem einzigen Expertenteam und reduziert so die Abhängigkeit von mehreren Anbietern.

- Juli 2025:Aker BP hat SAP Asset Performance Management implementiert, integriert in SAP S/4HANA und SAP Business Technology Platform, um eine vorausschauende und zustandsbasierte Wartung in seinen gesamten Offshore-Betrieben zu ermöglichen. Die Lösung zentralisiert Echtzeit- und Drittanbieterdaten und trägt so dazu bei, ungeplante Ausfallzeiten zu reduzieren, Wartungskosten zu senken und die Sicherheit in rauen, unbemannten Umgebungen zu verbessern.

- Juli 2024:Equinor gab bekannt, dass es seine Asset-Management-Strategie durch die Implementierung einer zustandsbasierten Wartung durch SAP Asset Performance Management vorantreibt. Die integrierte Lösung ermöglicht Echtzeitüberwachung, automatisierte Warnmeldungen und einen nahtlosen Datenaustausch innerhalb des SAP-Ökosystems, wodurch manuelle Prozesse reduziert und die Effizienz verbessert werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte, darunter führende Unternehmen, Produkttypen und die führenden Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren wurde das Marktwachstum in den letzten Jahren von mehreren anderen Faktoren angetrieben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Unternehmenstyp, Typ, Branche und Region |

| Durch Bereitstellung |

|

| Nach Unternehmenstyp |

|

| Nach Typ |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,90 Milliarden US-Dollar und soll bis 2034 12,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,8 % wächst.

Nach Typ war das Asset-Integrity-Management-Segment im Jahr 2025 marktführend.

Die zunehmende Konzentration auf betriebliche Effizienz und Kostensenkung sind die Schlüsselfaktoren, die den Markt antreiben.

General Electric, Oracle, IBM, AVEVA und ABB sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf