Mikronetz-Marktgröße, Anteil und Branchenanalyse, nach Kapazität (weniger als 5 MW, 5 MW – 10 MW, 10 MW – 20 MW, 20 MW – 50 MW und über 50 MW), nach Stromquelle (Dieselgeneratoren, Erdgas, Solar-PV, KWK und andere), nach Anwendung (Bildungseinrichtungen, abgelegene Gebiete, Militär, Versorgungsverteilung, Gewerbe und Industrie und andere) und regional Prognose, 2026-2034

Größe und Anteil des Mikronetzmarktes

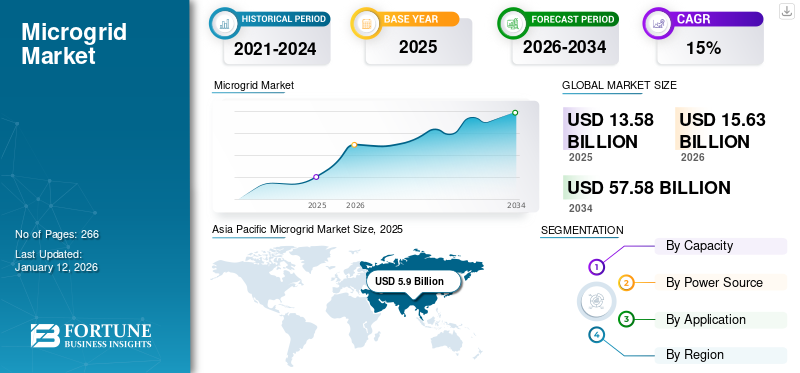

Die globale Marktgröße für Mikronetze wurde im Jahr 2025 auf 13,58 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15,63 Milliarden US-Dollar im Jahr 2026 auf 57,58 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,70 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt und hatte im Jahr 2025 einen Marktanteil von 31,35 %.

Zu den Hauptfaktoren, die zum Wachstum des Marktes beitragen, gehören die zunehmende Betonung der Dekarbonisierung durch Endverbraucher und Regierungen, die zunehmende Nutzung von Mikronetzen für die ländliche Elektrifizierung und der Bedarf an einer wachsenden Versorgung mit zuverlässiger und unterbrechungsfreier Energie. Darüber hinaus werden zunehmende Cyberangriffe auf die Energieinfrastruktur und staatliche Initiativen zur Förderung dieser Entwicklung das Wachstum der Branche in naher Zukunft vorantreiben. Es wurden erhebliche Auswirkungen von COVID-19 auf das Wachstum des Mikronetzmarktes beobachtet, da die Lieferkette für Rohstoffe unterbrochen und Aktivitäten aufgrund sozialer Distanzierungsnormen behindert wurden. Aufgrund mehrerer anderer Faktoren, beispielsweise des Mangels an qualifizierten Fachkräften für den Betrieb der Technologie sowie der Schließung von Produktionsstätten auf der ganzen Welt, verzeichnete der Markt einen Umsatzrückgang.

Der Mikronetzmarkt entwickelt sich zu einem strategischen Infrastruktursegment, das dezentrale Energiesysteme, Resilienzplanung und Energiekostenoptimierung unterstützt. Die Akzeptanz beschleunigt sich, da Versorgungsunternehmen, Regierungen und Industriebetreiber auf Netzinstabilität, Elektrifizierungsdruck und Schwankungen bei erneuerbaren Energien reagieren. Mikronetze fungieren zunehmend als Anlagen zur Betriebssicherheit und nicht als experimentelle dezentrale Erzeugungsprojekte.

Das Wachstum des Microgrid-Marktes wird hauptsächlich durch die steigende Nachfrage nach lokaler Energieunabhängigkeit in kommerziellen, industriellen und kritischen Infrastrukturumgebungen beeinflusst. Energieintensive Industrien legen angesichts zunehmender Ausfälle und Übertragungsbeschränkungen Wert auf einen unterbrechungsfreien Betrieb. Gleichzeitig fördert die Verbreitung erneuerbarer Energien den Einsatz flexibler verteilter Energiemanagementarchitekturen, die in der Lage sind, intermittierende Erzeugungsquellen auszugleichen. Die Investitionsdynamik spiegelt den strukturellen Wandel innerhalb der Elektrizitätssysteme wider. Herkömmliche zentralisierte Netze stehen vor Modernisierungsherausforderungen, insbesondere bei veralteten Übertragungsnetzen. Der Microgrid-Einsatz bietet einen alternativen Weg, der eine lokale Erzeugung, Speicherintegration und intelligentes Lastmanagement ermöglicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MIKROGRID-MARKT

- Marktgröße 2025: 13,58 Milliarden US-Dollar

- Marktgröße 2026: 15,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 57,58 Milliarden US-Dollar

- CAGR: 17,70 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Mikronetzmarkt mit einem Anteil von 31,35 % im Jahr 2025.

- Das Segment mit weniger als 5 MW soll im Jahr 2026 mit einem Anteil von 38,00 % den Markt anführen.

- Es wird erwartet, dass das Solar-PV-Segment im Jahr 2026 mit einem Anteil von 42,74 % den Markt dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 6,84 Milliarden US-Dollar erreichen, angetrieben durch steigende Ausgaben für Energieinfrastruktur, Urbanisierung und die starke Einführung erneuerbarer Mikronetze.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,87 Milliarden US-Dollar erreichen, unterstützt durch Dekarbonisierungsziele, die Integration erneuerbarer Energien und wachsende Investitionen in dezentrale Energiesysteme.

Nordamerika

Prognosen zufolge wird Nordamerika im Jahr 2026 4,90 Milliarden US-Dollar erreichen, angetrieben durch Initiativen zur Netzmodernisierung, Investitionen in die Resilienz und den zunehmenden Einsatz in kommerziellen und industriellen Anlagen.

UNS.

Der Markt soll bis 2026 ein Volumen von 3,38 Milliarden US-Dollar erreichen.

Japan

Bis 2026 wird der Markt voraussichtlich 0,12 Milliarden US-Dollar erreichen.

Mehr lesen

Verbände wie die Solar Energy Industries Association (SEIA), Advanced Energy Economy (AEE), Institute for Local Self-Reliance (ILSR) und Alliance for Rural Electrification (ARE) unternehmen Schritte, um Mikronetzprojekte wieder auf die Beine zu stellen. Die Vorschläge dieser Verbände für die Entwicklung sauberer Energie und Mikronetze kamen zu einer Zeit, als fast 100.000 fortgeschrittene Energiearbeiter in den USA arbeitslos sind. Allerdings tauchen Vorschläge zur Stärkung der dezentralen Energieversorgung auf, während die US-Regierung ein Konjunkturpaket als Reaktion auf die durch COVID-19 verursachte Arbeitslosigkeit formuliert.

Wichtige Marktdynamiken

Mikronetz-Markttrends

Der wachsende Bedarf an sauberer Energie fördert die Einführung von Smart-Grid-Initiativen

Zukünftige Stromnetze müssen flexibel, zugänglich, zuverlässig und wirtschaftlich tragbar sein, um die Ziele der Smart-Grid-Initiative zu erreichen. Mit den zunehmenden Initiativen zur Reduzierung von Treibhausgasemissionen (THG) gewinnt die Forschung an verschiedenen Konfigurationen oder Architekturen von Mikronetzsystemen an Fehlfunktionen von Steuerungsgeräten. Darüber hinaus wachsen Umweltbedenken und die Einführung vonerneuerbare Energieschaffen eine lukrative Chance für den Markt.

Dies geschieht parallel zur zunehmenden Verbreitung erneuerbarer Energiequellen (RES) wie Sonne, Wind und anderen Mikroquellen. Es wird erwartet, dass die wachsende Nachfrage nach kombinierten oder hybriden integrierten Netznetzen das globale hybride Mikronetznetz vorantreiben wird. Der Großteil der Anlagen ist mit KWK-Systemen verbunden, darunter auch mit anderen Technologien wie Solar-PV und Energiespeicherung. KWK wird am häufigsten zur Bereitstellung von Grundlaststrom und Wärmeenergie für kontinuierliche Mikronetze eingesetzt.

Obwohl es eine beträchtliche Anzahl gezielter Einsätze für KWK-basierte Mikronetze gibt, ist die Solarenergie derzeit führend bei der gezielten Kapazität von Mikronetzen. Die meisten in Betrieb befindlichen Netzsysteme befinden sich im Nordosten, wobei ein großer Teil auch in Kalifornien, Hawaii und Alaska liegt.

Gewitter und unvorhersehbares Wetter in den nordöstlichen Bundesstaaten wie Massachusetts und New York haben die Nachfrage nach hochwertigeren Widerstandsgeräten gegen Stromausfälle, die Mikronetze bieten, erhöht. Kalifornien rechnet mit weiteren Installationen, da die PUC auf das neue Microgrid-Gesetz reagiert. Mikronetze in Hawaii und Alaska sind in der Regel für Inseln und abgelegene Gemeinden oder netzunabhängige Netze obligatorisch. An der Westküste hat die Politik der erneuerbaren Energien kalifornische Mikronetze vorangetrieben.

Zunehmende Regierungsinitiative zur Bereitstellung einer zuverlässigen und effizienten Stromversorgung beflügelt die Produktnachfrage

Die Microgrid-Technologie wird immer kostengünstiger und bietet eine zuverlässige und effiziente Stromversorgung für verschiedene Branchen. Regierungen haben in verschiedenen Ländern in Mikronetze investiert. Beispielsweise unterstützte die australische Regierung im Juni 2020 17 Projekte mit Zuschüssen in Höhe von über 19 Millionen US-Dollar im Rahmen der ersten Runde des Regional and Remote Communities Reliability Fund. Im Oktober 2019 startete die Bundesregierung das australische Förderprogramm in Höhe von 50 Millionen US-Dollar. Von diesem Betrag wurden 20 Millionen US-Dollar für Machbarkeitsstudien im Land bereitgestellt. Es wird erwartet, dass solche Regierungsinitiativen im Prognosezeitraum Wachstumschancen für den Markt bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber für Mikronetze

Steigende Nachfrage nach Energieresilienz und -zuverlässigkeit, um das Wachstum des Mikronetzmarktes voranzutreiben

Mikronetze bieten eine verbesserte Energieresilienz und -zuverlässigkeit, indem sie die lokalen Möglichkeiten zur Energieerzeugung, -speicherung und -verteilung integrieren. Sie können autonom oder in Verbindung mit dem Hauptnetz betrieben werden und so bei Netzausfällen oder Störungen aufgrund von Naturkatastrophen, extremen Wetterereignissen oder Infrastrukturausfällen Notstrom liefern. Der wachsende Bedarf an einer zuverlässigen Energieversorgung, insbesondere in Regionen, die anfällig für Stromausfälle oder mit unzuverlässiger Netzinfrastruktur sind, ist ein wesentlicher Treiber des globalen Mikronetzmarktes. Da Unternehmen, Gemeinden und große Infrastruktursektoren versuchen, die Auswirkungen von Stromausfällen abzumildern und einen kontinuierlichen Betrieb sicherzustellen, wird die Nachfrage nach Mikronetzen steigen. Darüber hinaus werden die zunehmende Häufigkeit und Schwere extremer Wetterereignisse in Verbindung mit der alternden Netzinfrastruktur das Marktwachstum weiter beschleunigen.

Regierungsinitiativen zur Reduzierung des CO2-Fußabdrucks und zur Bereitstellung einer zuverlässigen Stromversorgung werden die Nutzung von Mikronetzen fördern

Der Bedarf an Energiespeichersystemen steigt aufgrund der weltweit hohen Nachfrage nach einer konstanten und sicheren Stromversorgung. Aus diesem Grund führen Regierungen verschiedene Initiativen zur Reduzierung des CO2-Fußabdrucks ein, was wahrscheinlich die Nachfrage nach Energiespeichersystemen ankurbeln wird. Mehrere andere Faktoren, wie die umfassende Industrialisierung und die Einführung des IoT in der Mikronetz-Konnektivität zur Verwaltung und Steuerung verteilter Energieressourcen, haben die Nachfrage nach dem Produkt angekurbelt. Versorgungsunternehmen betrachten diese Systeme im Allgemeinen als primären Block für aSmart Gridund konzentrieren Sie sich auf Forschung und Entwicklung als einen wichtigen Schwerpunktbereich.

Laut SmartGrid Consortium (NYS) hat beispielsweise die New Yorker Regierung Mikronetze implementiert. Aus einer umfangreichen Kandidatenliste in New York wurden daraufhin 20 Projekte nominiert. Die detaillierte Analyse dieser Projekte basiert auf verschiedenen Parametern, darunter Vorschriften, Energiebereitstellung, Technologie und Entwicklung.

Marktbeschränkungen

Eine aufwändige Installation und hohe Wartungskosten behindern den Markt

Die Anschaffungskosten dieser Systeme sind deutlich höher als die herkömmlicher Stromnetze und liegen typischerweise zwischen 25 % und 30 %. Die Infrastrukturkosten umfassen alles von der Bereitstellung von Kommunikationssystemen bis hin zur Installation intelligenter Zähler und deren Wartung. Darüber hinaus kostet der Einbau von Smart Metern etwa 50 % mehr als der Einbau von Stromzählern. Die in Mikronetzen verwendeten verteilten Energieressourcen (Distributed Energy Resources, DERs) sind zudem teurer als die in herkömmlichen Kraftwerken verwendeten.

Der Bau eines neuen Mikronetzes oder die Umwandlung eines bestehenden Systems in ein Hybridsystem kann rund 10.000 oder sogar Hunderte Millionen kosten. Zu den teuersten Erzeugungsanlagen gehören Batterien, Photovoltaikanlagen und Kraft-Wärme-Kopplungssysteme. Darüber hinaus ist ein erheblicher Kapitalbedarf für Netzautomatisierungs- und Steuerungssysteme erforderlich, die alle Komponenten intelligent überwachen und verwalten und so den Strom des Mikronetzes effizient steuern können. Diese Systeme können Energie speichern und umwandeln und bieten im Vergleich zu herkömmlichen Netzen eine höhere Zuverlässigkeit und Stromqualität, ihre Kosten sind jedoch enorm. Dieser Faktor begrenzt das Wachstum des Marktes.

Marktchancen

Eine erhebliche Chance besteht in Schwellenländern, die ein schnelles Wachstum der Stromnachfrage in Kombination mit Einschränkungen der Netzinfrastruktur verzeichnen. Mikronetze bieten skalierbare Alternativen zu großen Übertragungsausbauprojekten. Eine weitere große Chance sind Initiativen zur industriellen Dekarbonisierung. Produktionsstätten, die Ziele zur Emissionsreduzierung anstreben, setzen zunehmend auf erneuerbare Energien basierende Mikronetze, die durch Speichersysteme unterstützt werden.

Auch abgelegene Bergbau- und Energiegewinnungsbetriebe bieten ein großes Einsatzpotenzial. Die Kosten für den Kraftstofftransport übersteigen häufig die Investitionen in die lokale Erzeugung über lange Betriebszeiträume. Die Planung der städtischen Resilienz bietet zusätzliche Möglichkeiten in Metropolregionen, die anfällig für Netzstörungen sind. Kommunalverwaltungen prüfen Mikronetze für Krankenhäuser, Rettungsdienste und Verkehrsknotenpunkte.

Die Integration in die Wasserstoffproduktion und fortschrittliche Speichertechnologien könnte zukünftige Anwendungen weiter erweitern. Flexible Energieökosysteme, die mehrere Energievektoren unterstützen können, könnten die Einsatzökonomie neu definieren.

Marktsegmentierungsanalyse für Mikronetze

Durch Kapazitätsanalyse

Niedrigere Energiekosten von über 50 MW werden das Marktwachstum verstärken

Basierend auf der Kapazität wird der Markt in weniger als 5 MW, 5 MW bis 10 MW, 10 MW bis 20 MW, 20 MW bis 50 MW und über 50 MW unterteilt.

Weniger als 5 MW

Mikronetze unter fünf Megawatt stellen gemessen am Projektvolumen die am weitesten verbreitete Kapazitätskategorie dar. Diese Systeme dienen in erster Linie lokalisierten Einrichtungen wie Bildungscampussen, Gesundheitseinrichtungen, Gewerbegebäuden und abgelegenen Gemeinden.

Einsatzentscheidungen in diesem Segment werden in der Regel eher von Resilienzanforderungen als von groß angelegten Energiehandelsmöglichkeiten bestimmt. Aufgrund sinkender Ausrüstungskosten ist die Integration von Solar-Photovoltaik in Kombination mit Batteriespeicher weit verbreitet. Die Installationsfristen bleiben im Vergleich zu größeren Systemen kürzer, was die Durchführbarkeit von Investitionen verbessert.

Dieses Segment trägt erheblich zum Gesamtwachstum des Mikronetzmarktes bei, da die Verbreitung dezentraler Energie bei kleinen institutionellen Nutzern weiter zunimmt. Finanzierungsmodelle wie Energiedienstleistungsverträge unterstützen auch die Akzeptanz bei Organisationen, die eine geringere Kapitalbelastung anstreben.

5 MW – 10 MW

Das Segment von fünf bis zehn Megawatt stellt einen Übergang hin zu kommerziellen und industriellen Optimierungseinsätzen dar. Produktionsstätten, Logistikzentren und mittelgroße Industrieparks nutzen häufig Systeme in diesem Bereich. Auf dieser Kapazitätsebene wird das Energiekostenmanagement zu einem stärkeren Investitionstreiber. Betreiber nutzen Mikronetze, um den Netzstromeinkauf mit der Erzeugung vor Ort auszugleichen. Die Integration von Kraft-Wärme-Kopplungssystemen verbessert häufig die Effizienz.

Dieses Segment trägt aufgrund wiederholbarer Einsatzmodelle in Industrieclustern erheblich zur Vergrößerung des Mikronetzmarktes bei. Projektentwickler standardisieren zunehmend die Systemarchitektur und reduzieren so die Engineering-Komplexität. Die Wachstumsaussichten bleiben gut, da die industrielle Elektrifizierung weltweit voranschreitet.

10 MW – 20 MW

Mikronetze in diesem Kapazitätsbereich unterstützen typischerweise große Industriebetriebe oder regionale Infrastrukturanlagen. Bergbaubetriebe, Raffinerien und große Gewerbegelände erfordern häufig eine dauerhaft hohe Zuverlässigkeit. Hybridkonfigurationen, die erneuerbare Energien, Erdgaserzeugung und Speichersysteme kombinieren, dominieren den Einsatz. Die Betreiber streben nach einer Diversifizierung der Brennstoffe und gleichzeitiger Aufrechterhaltung der Betriebskontinuität.

Der Kapitalinvestitionsbedarf steigt auf dieser Ebene erheblich, doch langfristige betriebliche Einsparungen rechtfertigen häufig den Einsatz. Diese Projekte beeinflussen den Marktanteil von Mikronetzen aufgrund höherer Vertragswerte und verlängerter Lebenszyklus-Serviceverträge erheblich. Auch die Netzunterstützungsfunktionalität gewinnt an Bedeutung und ermöglicht es den Betreibern, Demand-Response- oder Hilfsdienste bereitzustellen.

20 MW – 50 MW

Systeme zwischen 20 und 50 Megawatt ähneln zunehmend lokalisierten Netzwerken im Versorgungsmaßstab. In diesem Kapazitätsbereich werden häufig Projekte zur Unterstützung der Versorgungsverteilung und zur Stärkung der Widerstandsfähigkeit der Gemeinschaft durchgeführt. Regierungen und Versorgungsunternehmen setzen solche Systeme ein, um gefährdete Netzregionen zu stabilisieren oder die Durchdringung erneuerbarer Energien zu integrieren. Fortschrittliche Steuerungssysteme koordinieren mehrere Erzeugungsanlagen über Verteilungsknoten hinweg.

Obwohl die Bereitstellungsvolumina weiterhin geringer sind, ist der Umsatzbeitrag erheblich. Initiativen zur Modernisierung der Infrastruktur haben großen Einfluss auf die Akzeptanz in diesem Segment. Das Segment stellt einen strategischen Expansionsbereich innerhalb des Mikronetzmarktes dar, da Versorgungsunternehmen die dezentrale Netzarchitektur erkunden.

Über 50 MW

Aufgrund der im Vergleich zu den anderen Kapazitätssegmenten geringen Elektrifizierungsrate der Netzanbindung hat das Segment über 50 MW einen dominanten Marktanteil. Die in jedem System verwendeten Komponenten sind unabhängig von ihrer Kapazität die gleichen, zum Beispiel ein Solarpanel, ein Laderegler und eine Batterie, die auf lange Sicht mehr Ladung aufnehmen und ergeben können. Das Segment mit weniger als 5 MW wird voraussichtlich den Markt dominieren, mit einem Anteil von 38 % im Jahr 2026.

Mikronetze mit mehr als fünfzig Megawatt versorgen große Ballungsräume, Verteidigungsinfrastrukturen oder abgelegene industrielle Energieökosysteme. Diese Anlagen fungieren häufig als halbunabhängige Stromnetze. Investitionsentscheidungen erfordern eine komplexe regulatorische Koordinierung und lange Entwicklungszeiten. Zu den betrieblichen Vorteilen gehören jedoch die Energieunabhängigkeit und die Fähigkeit zur umfassenden Integration erneuerbarer Energien. Dieses Segment trägt trotz begrenzter Installationszahlen überproportional zur Gesamtgröße des Mikronetzmarktes bei. Das Wachstumspotenzial bleibt an die nationale Resilienzplanung und große Programme zur Modernisierung der Infrastruktur gebunden.

Durch Stromquellenanalyse

Der zunehmende Einsatz von KWK stärkte das KWK-Segment

Je nach Stromquelle ist der Markt in Dieselgeneratoren, Erdgas, Solar-PV, KWK und andere unterteilt.

Dieselgeneratoren

Die Dieselerzeugung bildete in der Vergangenheit die Grundlage für den frühen Einsatz von Mikronetzen, insbesondere in abgelegenen Umgebungen. Zuverlässigkeit und schnelle Versandfähigkeit bleiben wichtige Vorteile. Entlegene Bergbaubetriebe und abgelegene Gemeinden verlassen sich weiterhin auf dieselgestützte Systeme, in denen die Kraftstofflogistik etabliert ist. Umweltbedenken und die Volatilität der Kraftstoffpreise verringern jedoch allmählich die langfristige Abhängigkeit. Diesel fungiert zunehmend als Backup-Kapazität und nicht als primäre Energiequelle. Die Hybridisierung mit erneuerbaren Energiequellen wird zur Standardpraxis.

Erdgas

Erdgas hält aufgrund seiner Vielseitigkeit und vielfältigen Eigenschaften einen erheblichen Marktanteil und versorgt Mikronetze mit vergleichsweise geringeren Auswirkungen auf die Umwelt.Erdgasist in ausreichenden Mengen verfügbar und an viele verschiedene Funktionen anpassbar, was die Nachfrage nach KWK auf dem Weltmarkt ankurbelt.

Erdgasbetriebene Mikronetze werden in Regionen mit zuverlässiger Gasinfrastruktur immer beliebter. Gasturbinen und Kolbenmotoren sorgen für eine stabile Grundlasterzeugung und unterstützen gleichzeitig die Emissionsreduzierung im Vergleich zu Dieselsystemen. Industrielle Anwender bevorzugen Erdgas aufgrund der betrieblichen Effizienz und der vorhersehbaren Kraftstoffpreise. Die Kraft-Wärme-Kopplung steigert die Wirtschaftsleistung zusätzlich. Dieses Segment trägt erheblich zum Wachstum des Mikronetzmarktes in städtischen und industriellen Umgebungen bei, in denen ein Pipeline-Zugang besteht. Gasbasierte Systeme fungieren häufig als Übergangslösungen zur Unterstützung der schrittweisen Integration erneuerbarer Energien.

Solar-Photovoltaik (Solar-PV)

Die solare Photovoltaik-Erzeugung ist die am schnellsten wachsende Stromquelle auf dem Mikronetzmarkt. Sinkende Installationskosten und unterstützende politische Rahmenbedingungen beschleunigen die Akzeptanz weiter. Die Solarintegration verbessert die langfristige Betriebsökonomie und unterstützt gleichzeitig Dekarbonisierungsziele. Energiespeichersysteme kompensieren intermittierende Herausforderungen. Kommerzielle Campusgelände, Versorgungsunternehmen und abgelegene Gemeinden setzen zunehmend solarbetriebene Mikronetze ein. Das Segment spielt eine zentrale Rolle bei der Gestaltung zukünftiger Mikronetz-Markttrends hin zu kohlenstoffarmen Energiesystemen.

Kraft-Wärme-Kopplung (KWK)

Das KWK-Segment hält einen dominanten Marktanteil, da es den Verbrauchern Gesamtenergiekosten spart. Prognosen zufolge wird das Solar-PV-Segment den Markt mit einem Anteil von 42,74 % im Jahr 2026 dominieren. Kraft-Wärme-Kopplungssysteme bieten eine doppelte Energieausbeute durch Stromerzeugung und Wärmerückgewinnung. Industrieanlagen mit kontinuierlichem Wärmebedarf profitieren erheblich von der KWK-Integration. Effizienzvorteile verbessern die Kapitalrendite im Vergleich zu Inselerzeugungssystemen. Krankenhäuser und Produktionsanlagen setzen häufig KWK-gestützte Mikronetze ein.

Das Energiespeichersystem in einem Mikronetz kann im Kontrollmodus betrieben werden, bei der Fernsteuerung ist jedoch nur eine einzige Stromquelle zulässig. Mit anderen Worten: Wenn die Verbindung zum Netz unterbrochen wird, kann das Netz mit einer einzigen Quelle betrieben werden, wenn Dieselgeneratoren die geeignetste Option sind.

Durch Anwendungsanalyse

Eine hohe Auslastung in Bildungseinrichtungen wird zur Dominanz des Segments führen

Basierend auf der Anwendung ist der Markt in Bildungseinrichtungen, abgelegene Gebiete, Militär, Versorgungsverteilung, Gewerbe und Industrie und andere unterteilt.

Bildungsinstitute

Ein Paradigmenwechsel hin zur Einführung sicherer und zuverlässiger Stromerzeugungseinheiten und die kontinuierliche Einführung innovativer Technologien zur Gewährleistung einer widerstandsfähigen Stromversorgung gegen Netzinstabilität steigern die Nachfrage nach Mikronetzen in Bildungseinrichtungen. Universitätsgelände setzen zunehmend Mikronetze ein, um einen unterbrechungsfreien Betrieb zu gewährleisten und den Energieaufwand zu verwalten. Forschungseinrichtungen benötigen eine stabile Stromversorgung für empfindliche Geräte. Die Integration erneuerbarer Energien auf Campusebene unterstützt auch Nachhaltigkeitsziele. Bildungseinrichtungen agieren oft als „Early Adopters“ und demonstrieren die betriebliche Machbarkeit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Entlegene Gebiete

Die Elektrifizierung abgelegener Gebiete bleibt weltweit einer der stärksten Treiber für die Akzeptanz. Der Ausbau einer zentralisierten Netzinfrastruktur erweist sich oft als wirtschaftlich unpraktisch. Mikronetze ermöglichen eine lokale Stromerzeugung und verbessern so die Zuverlässigkeit des Energiezugangs. Durch die Integration erneuerbarer Energien werden die Kosten für den Kraftstofftransport im Laufe der Zeit gesenkt. Diese Anwendung trägt erheblich zum Wachstum des Mikronetzmarktes in Entwicklungsländern bei.

Militär

Militärische Einrichtungen legen Wert auf betriebliche Belastbarkeit und Energieunabhängigkeit. Mikronetze ermöglichen die Kontinuität der Mission bei externen Netzstörungen. Modernisierungsprogramme für die Verteidigung umfassen zunehmend Systeme mit erneuerbarer Energie in Kombination mit fortschrittlichen Steuerungsplattformen. Sicherheitsüberlegungen haben großen Einfluss auf die Systemarchitektur. Bei militärischen Einsätzen werden häufig fortschrittliche Technologien eingesetzt, die später auf zivilen Märkten kommerzialisiert werden.

Versorgungsverteilung

Versorgungsunternehmen setzen zunehmend Mikronetze ein, um Verteilungsnetze zu stabilisieren und die Schwankungen bei erneuerbaren Energien zu bewältigen. Community-Mikronetze verbessern die Wiederherstellungsfähigkeit bei Ausfällen. Diese Systeme unterstützen das Spitzenbedarfsmanagement und erhöhen gleichzeitig die Netzflexibilität. Durch die Beteiligung von Energieversorgern wird das Gesamtpotenzial des Mikronetzmarktes erheblich erweitert.

Kommerziell und industriell

In der Gewerbe- und Industriebranche besteht ein erheblicher Wärme- und Kühlbedarf mit guten Möglichkeiten zur Kostensenkung und dem Potenzial zur Reduzierung von Emissionen. Das Gewerbe- und Industriesegment wird im Jahr 2026 einen Marktanteil von 27,96 % ausmachen. Dabei handelt es sich in der Regel um große Gebiete, die bei Extremereignissen wie Wirbelstürmen, Waldbränden und Erdbeben als Notunterkünfte dienen können, wodurch der Markt für Gewerbe- und Industriegüter voraussichtlich schnell wachsen wird.

Gewerbliche und industrielle Anwender stellen das größte umsatzgenerierende Anwendungssegment dar. Produktionsanlagen benötigen eine kontinuierliche Stromverfügbarkeit, um Produktionsausfälle zu vermeiden. Verpflichtungen zur Energieoptimierung und CO2-Reduzierung beschleunigen die Einführung zusätzlich. Die Integration in die Infrastruktur für Elektrofahrzeuge stärkt die langfristigen Nachfrageaussichten.

REGIONALE EINBLICKE

Der globale Markt wurde in wichtigen Regionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, Lateinamerika sowie der Nahe Osten und Afrika.

Marktanalyse für Mikronetze im asiatisch-pazifischen Raum

Asia Pacific Microgrid Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Derzeit befinden sich die meisten Mikronetze weltweit im asiatisch-pazifischen Raum, wobei die meisten Kapazitäten in der Volksrepublik China und Japan liegen. Es besteht ein hoher Bedarf an robuster und kontinuierlicher Netzwerkkonnektivität, um große Unternehmen nahtlos zu unterstützen und die Aussichten für den Marktanteil von Mikronetzen im asiatisch-pazifischen Raum zu verbessern. Die Initiativen der Regionalregierung haben den Aufbau einer innovativen und dennoch zuverlässigen Telekommunikationsinfrastruktur vorangetrieben, was sich auf den Markt auswirkt.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Mikronetzmarkt dar, angetrieben durch die Nachfrage nach Elektrifizierung und Infrastrukturlücken in den Entwicklungsländern. Die rasche Industrialisierung und die Anforderungen an den Fernzugriff auf Energie fördern das Wachstum des Einsatzes. Regierungen fördern zunehmend dezentrale Systeme mit erneuerbarer Energie, um den Investitionsdruck im Bereich der Übertragung zu verringern. Besonders stark bleibt die Marktexpansion in den Inselwirtschaften und industriellen Wachstumskorridoren.

Die International Data Corporation (IDC) gibt an, dass sich die Ausgaben für den asiatisch-pazifischen Raum im Jahr 2025 auf 5,9 Milliarden US-Dollar beliefen, was 43,41 % des weltweiten Marktanteils entspricht, und dass sie im Jahr 2026 voraussichtlich 6,84 Milliarden US-Dollar erreichen werden. Auch die Ausgaben im asiatisch-pazifischen Raum sind gestiegen und beliefen sich im Jahr 2021 auf 1.566 Milliarden US-Dollar, was einem jährlichen Anstieg von 1,6 % entspricht. Der japanische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,01 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen.

Japan Microgrid-Markt

Die Entwicklung des Mikronetzmarktes in Japan spiegelt eine langfristige Resilienzplanung nach historischen Netzunterbrechungen wider. Energiesicherheit und Katastrophenvorsorge haben großen Einfluss auf die Einsatzstrategie. Die erweiterte Batteriespeicherintegration unterstützt die Fähigkeit zum Ausgleich erneuerbarer Energien. Gewerbebezirke und kommunale Infrastrukturen setzen zunehmend Mikronetze ein, um die Betriebskontinuität zu stärken und gleichzeitig nationale Dekarbonisierungsziele zu unterstützen.

Chinas Mikronetzmarkt

China weist ein starkes Wachstum des Mikronetzmarktes auf, das durch die industrielle Expansion und die Integration erneuerbarer Energien unterstützt wird. Investitionen in eine intelligente Energieinfrastruktur ermöglichen den Einsatz in Industrieparks und abgelegenen Regionen. Von der Regierung unterstützte Initiativen zur dezentralen Energiegewinnung beschleunigen die Einführung. Mikronetze unterstützen zunehmend Netzstabilitätsziele und ermöglichen gleichzeitig die lokale Nutzung erneuerbarer Energien in produktionsintensiven Provinzen.

Europa Microgrid-Marktanalyse

Europa trug im Jahr 2025 mit einer Bewertung von 1,64 Milliarden US-Dollar 12,06 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,87 Milliarden US-Dollar erreichen. Auf dem europäischen Markt spielen Mikronetze eine entscheidende Rolle im Elektrizitätsökosystem der Zukunft, wobei Dekarbonisierung, Digitalisierung, Dezentralisierung und drahtgebundene Lösungen die Schlüsselmerkmale sind. Es trägt dazu bei, Industrien aller Sektoren zu transformieren und die Produktionskapazitäten zu erhöhen. Dies erhöht die Abhängigkeit von der kontinuierlichen Stromversorgung, um das System am Laufen zu halten. Ein Stromausfall von nur wenigen Sekunden kann industrielle Prozesse unterbrechen und erhebliche wirtschaftliche Verluste verursachen. Microgrids beziehen sich auch auf den Transportsektor, der über 30 % der Primärenergie verbraucht. Die Elektrifizierung nur eines kleinen Prozentsatzes davon würde in den kommenden Jahren zu einer erheblichen Kapazität führen.

Europa weist ein stetiges Wachstum des Mikronetzmarktes auf, das durch Dekarbonisierungsziele und die Ausweitung der Verbreitung erneuerbarer Energien unterstützt wird. Bedenken hinsichtlich der Energiesicherheit nach Versorgungsunterbrechungen haben die Investitionen in lokale Erzeugungsanlagen beschleunigt. Industriebetreiber setzen zunehmend Hybridsysteme ein, die Speicher- und Kraft-Wärme-Kopplungsanlagen integrieren. Die Anpassung der Vorschriften zur Unterstützung der dezentralen Stromerzeugung beeinflusst weiterhin die Ausweitung des Marktanteils von Mikronetzen in mehreren europäischen Volkswirtschaften.

Deutschland Microgrid-Markt

Es wird erwartet, dass der deutsche Markt bis 2026 ein Volumen von 0,39 Mrd. Produktionsstätten legen Wert auf Energieoptimierung und Emissionsreduzierung durch lokalisierte Energiesysteme. Die fortschrittliche Netzdigitalisierung unterstützt die betriebliche Koordination zwischen verteilten Anlagen. Die Umsetzung bleibt eng mit industriellen Nachhaltigkeitsverpflichtungen und der langfristigen Planung der Energiewende verbunden.

Mikronetzmarkt im Vereinigten Königreich

Es wird geschätzt, dass der britische Markt bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen wird. Der Mikronetzmarkt im Vereinigten Königreich wächst durch die Planung der Resilienz kommerzieller Infrastrukturen und den dezentralen Einsatz erneuerbarer Energien. Universitäten, Gesundheitseinrichtungen und städtische Energiebezirke prüfen zunehmend die Integration von Mikronetzen. Die Volatilität der Energiekosten beeinflusst weiterhin die Einführungsentscheidungen. Von der Regierung unterstützte Netto-Null-Initiativen und flexible Netzprogramme unterstützen den schrittweisen Ausbau lokaler Energiesysteme in kommerziellen Umgebungen.

Marktanalyse für Mikronetze in Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 4,26 Milliarden US-Dollar, was 31,35 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 4,9 Milliarden US-Dollar erreichen. Nordamerika wird aufgrund der Verfügbarkeit zuverlässiger, stabiler und erschwinglicher Energie wahrscheinlich seinen bedeutenden Einfluss auf dem Weltmarkt behalten. Zu den Faktoren, die zum Marktwachstum beitragen, gehören die zunehmende Aufmerksamkeit wichtiger Hersteller für den technologischen Fortschritt, der Ausbau der bestehenden Infrastruktur mit fortschrittlichen Systemen und die steigende Nachfrage nach einer stabilen und sicheren globalen Stromversorgung. Der US-Markt soll bis 2026 ein Volumen von 3,38 Milliarden US-Dollar erreichen.

Nordamerika stellt einen führenden Mikronetzmarkt dar, der durch Investitionen in die Netzstabilität, Vorgaben zur Integration erneuerbarer Energien und die Modernisierung veralteter Übertragungsinfrastruktur angetrieben wird. Gewerbliche und industrielle Nutzer setzen zunehmend Mikronetze ein, um Ausfallrisiken und Energiepreisschwankungen zu mindern. Programme zur Beteiligung von Versorgungsunternehmen und zur Verteidigungsinfrastruktur unterstützen die Einführung zusätzlich. Starke Fähigkeiten im Bereich des digitalen Energiemanagements stärken weiterhin das Wachstum des regionalen Mikronetzmarktes für institutionelle und industrielle Anwendungen.

Mikronetzmarkt der Vereinigten Staaten

Die Vereinigten Staaten dominieren die Größe des regionalen Mikronetzmarktes aufgrund des fortgeschrittenen dezentralen Energieeinsatzes und unterstützender Resilienzrichtlinien auf staatlicher Ebene. Militärische Einrichtungen, Universitätsgelände und Industrieanlagen bleiben die Hauptanwender. Zunehmende Waldbrände und extreme Wetterstörungen beschleunigen Investitionsentscheidungen. Von Energieversorgern geführte kommunale Mikronetze nehmen zu, da Netzmodernisierungsstrategien dezentralen Energiezuverlässigkeitslösungen zunehmend Vorrang einräumen.

Marktanalyse für Mikronetze in Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 0,49 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,68 % entspricht, und wird im Jahr 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt hat in den letzten Jahren an Dynamik gewonnen. Fortschrittliche Technologien wie IoT, Big Data und KI werden in der Region zunehmend eingesetzt. Auch in diesem Bereich schreitet die Einführung der Cloud rasant voran. Neben dem Aufbau von Mikronetzen und der lokalen Stromerzeugung beschaffen die Betreiber redundante Strominfrastruktur.

Lateinamerika weist ein wachsendes Marktpotenzial für Mikronetze auf, das durch den Bedarf an Fernelektrifizierung und die Nachfrage im Bergbausektor bedingt ist. Herausforderungen bei der Energiezuverlässigkeit fördern Investitionen in lokale Erzeugungsanlagen. Erneuerbare Hybridsysteme reduzieren die Dieselabhängigkeit in isolierten Betrieben. Die Einführung bleibt weiterhin projektorientiert, zeigt jedoch ein stetiges Wachstum, da die Modernisierung der Infrastruktur und private Energieinvestitionen zunehmen.

Marktanalyse für Mikronetze im Nahen Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 9,50 % des Weltmarktes und erreichten einen Wert von 1,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,46 Milliarden US-Dollar prognostiziert. Im Nahen Osten und in Afrika würden steigende Investitionen im kommerziellen Sektor mit mehreren ehrgeizigen Regierungsvisionen in der Region, wie z. B. Saudi Vision 2030, Turkey Vision 2023 und South Africa Vision 2030, erhebliche Entwicklungsaktivitäten vorantreiben, um die Sicherung des Strombedarfs voranzutreiben Lösungen.

Der Markt für Mikronetze im Nahen Osten und in Afrika wird durch den Fernenergiebedarf, Industriebetriebe und den zunehmenden Einsatz erneuerbarer Energien unterstützt. Bergbau, Ölinfrastruktur und netzunabhängige Gemeinden treiben die Akzeptanz voran. Solarbetriebene Hybridsysteme ersetzen zunehmend die brennstoffabhängige Erzeugung. Das Wachstum hängt von der Verfügbarkeit von Finanzmitteln und weiteren Investitionen in die Entwicklung der dezentralen Energieinfrastruktur ab.

Wettbewerbslandschaft der Microgrid-Branche

ABB und Eaton erobern mit breitem Produktprofil und etabliertem Markennamen den Markt

Auf dem Markt gibt es mehrere Akteure, die sich auf die Bereitstellung von Mikronetzen konzentrieren. Marktteilnehmer entwickeln verschiedene technologische Fortschritte, indem sie KI-Plattformen einführen und Solarenergie und Batteriespeicher zur Unterstützung der Anlage nutzen. Die Mehrheit der Marktteilnehmer konzentriert sich auf diese Technologien. Ein wachsender Rohstoff- und Energiemarkt wird mit der Expansion der Bergbauindustrie profitable Möglichkeiten für Bergbauunternehmen schaffen.

Die Mikronetzbranche weist eine gemischte Wettbewerbsstruktur auf, die große Energietechnologieanbieter, Energiesystemintegratoren und spezialisierte dezentrale Energieentwickler vereint. Die Wettbewerbsdifferenzierung hängt zunehmend von der Fähigkeit zur Systemintegration ab und nicht mehr von der Bereitstellung individueller Ausrüstung.

Führende Teilnehmer konzentrieren sich auf die Bereitstellung von End-to-End-Lösungen, die Erzeugungsanlagen, Energiespeicher, digitale Steuerungsplattformen und Lebenszyklusdienste kombinieren. Die integrierte Bereitstellungsfähigkeit reduziert die betriebliche Komplexität für Kunden, die verteilte Energieumgebungen verwalten.

Technologieanbieter expandieren zunehmend durch Partnerschaften mit Versorgungsunternehmen und Infrastrukturentwicklern. Die Zusammenarbeit ermöglicht den Zugang zu groß angelegten Resilienz- und Community-Microgrid-Projekten. Die Fähigkeit digitaler Plattformen ist zu einem wichtigen Unterscheidungsmerkmal geworden. Intelligente Steuerungen, die einen vorausschauenden Lastausgleich und automatisierten Versand ermöglichen, verbessern die Betriebsökonomie. Anbieter, die in analysegestützte Optimierung investieren, stärken ihre Wettbewerbsposition.

Aufstrebende Entwickler konzentrieren sich auf Energy-as-a-Service-Bereitstellungsmodelle. Diese Ansätze reduzieren die Kapitalinvestitionen der Kunden und sichern gleichzeitig langfristige Betriebsverträge. Daher spielt die Finanzierung von Innovationen eine wachsende Rolle beim Ausbau von Marktanteilen. Regionale Ingenieurbüros behalten auch weiterhin Einfluss auf die Projektdurchführung, insbesondere in Schwellenländern, wo die Regulierungsnavigation und die Anpassung der Infrastruktur nach wie vor von entscheidender Bedeutung sind.

LISTE DER TOP-MICROGRID-UNTERNEHMEN:

- ABB(Schweiz)

- Eaton Corp(Irland)

- Honeywell(UNS.)

- Schneider Electric(Frankreich)

- Siemens (Deutschland)

- Spirae, LLC (Colorado)

- Power Analytics Corporation (USA)

- Toshiba Corporation (Japan)

- GE(UNS.)

- HOMER Energy (Colorado)

- S&C Electric (Chicago)

- Caterpillar (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

Januar 2024: Schneider Electric erweitert die Bereitstellungsplattformen für integrierte Microgrid-Lösungen – um die Fähigkeit zur dezentralen Energieoptimierung in der gesamten kommerziellen Infrastruktur zu stärken – und integriert fortschrittliche Energiemanagementsoftware und Batteriespeicher-Koordinationssysteme.

- April 2024:Siemens Energy hat modulare Microgrid-Architekturprogramme gestartet, um den Einsatz in Industrieanlagen zu beschleunigen und dabei digitale Netzsteuerungssysteme und hybride Technologien zur Integration erneuerbarer Energien zu nutzen.

- August 2024:Hitachi Energy hat sich mit regionalen Versorgungsunternehmen zusammengetan, um kommunale Mikronetze einzurichten – um die Netzstabilität und die Fähigkeit zum Ausgleich erneuerbarer Energien zu verbessern – und dabei fortschrittliche Automatisierungsplattformen und verteilte Energieressourcenmanagementsysteme zu integrieren.

- Februar 2025:ABB führte Mikronetz-Steuerungslösungen der nächsten Generation ein, um die Betriebsoptimierung in Echtzeit zu verbessern und dabei auf künstlicher Intelligenz basierende Prognosen und adaptive Lastmanagementfunktionen einzusetzen.

- Mai 2025:Eaton weitete seine Energy-as-a-Service-Microgrid-Projekte in allen kommerziellen Sektoren aus, um Kapitalbarrieren für Kunden zu reduzieren, indem es die Integration dezentraler Erzeugung, Speichersysteme und Plattformen zur langfristigen Überwachung der Betriebsleistung kombinierte.

- März 2023:ABB ist eine strategische Partnerschaft mit Direct Energy Partners (DEP) eingegangen, einem Start-up, das digitale Technologie nutzt, um die Einführung von Gleichstrom-Mikronetzen (DC) zu beschleunigen. Die Partnerschaft umfasste eine Minderheitsbeteiligung an Direct Energy Partners über die Risikokapitaleinheit von ABB, ABB Technology Ventures (ATV).

- September 2023:Die kanadische Regierung kündigte Pläne an, mehr als 175 Millionen CAD (130 Millionen US-Dollar) in zwölf saubere Energieprojekte in ganz Alberta zu investieren, darunter ein Mikronetz, das eine zuverlässige Stromversorgung für die Montana First Nation gewährleisten soll. Die Finanzierung würde aus Kanadas Smart Renewables and Electrification Pathways Program (SREPs) kommen, das bis 2035 bis zu 4,5 Milliarden CAD (3,31 Milliarden US-Dollar) in intelligente erneuerbare Energien und Netzmodernisierungsprojekte investieren wird.

- Mai 2022:Caterpillar kaufte Tangent Energy Solutions, einEnergie-as-a-Service (EaaS)Unternehmen, das es Caterpillar ermöglicht, direkt mit Versorgungsunternehmen und Energieversorgern zusammenzuarbeiten, um dezentrale Energieressourcen bereitzustellen. Die proprietäre Softwarelösung von Tangent Energy ist eine DERMS-Plattform, die Energieanlagen vor Ort überwacht, verwaltet und monetarisiert, einschließlich der Erzeugung, Speicherung und Speicherung von Erdgas und erneuerbarer Energie sowie von Mikronetzen.

BERICHTSBEREICH

Der Forschungsbericht hebt Analysen auf regionaler und Länderebene hervor, um den Benutzer besser zu verstehen. Darüber hinaus bieten die Berichte Einblicke in die neuesten Markttrends und Marktanalysen von Technologien, die weltweit schnell eingesetzt werden. Darüber hinaus werden einige Treiber und Einschränkungen hervorgehoben, sodass der Leser umfassende Kenntnisse über die Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kapazität

|

|

Durch Stromquelle

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 13,58 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 57,58 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 hatte der asiatisch-pazifische Markt einen Wert von 5,9 Milliarden US-Dollar.

Der Markt dürfte eine jährliche Wachstumsrate von 17,70 % verzeichnen und im Prognosezeitraum 2026–2034 ein erhebliches Wachstum verzeichnen.

Es wird erwartet, dass das Segment der Bildungseinrichtungen im Prognosezeitraum seine Position als dominierendes Anwendungssegment behaupten wird.

ABB und Eaton Corp. gehören zu den wichtigsten Akteuren der Branche.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Anteil von 43,41 %.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 266

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf