Offshore-Pipeline-Marktgröße, Anteil und Branchenanalyse, nach Pipeline-Typ (Exportpipelines, Fernleitungen/Übertragungspipelines und Feldentwicklungs- und Rückkopplungspipelines), nach Wassertiefe (Flachwasser, Tiefwasser und Ultratiefwasser), nach Anwendung (Erdgaspipelines, Ölpipelines und CO₂/Mehrzweckpipelines) und regionale Prognose, 2026–2034

Größe des Offshore-Pipeline-Marktes und Zukunftsaussichten

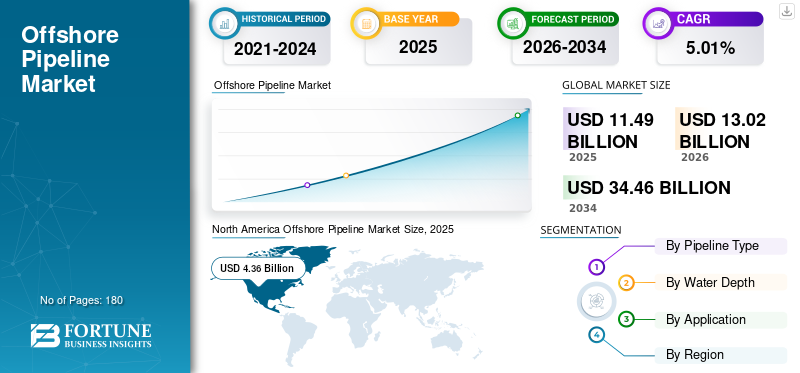

Die Größe des globalen Offshore-Pipeline-Marktes wurde im Jahr 2025 auf 13,21 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,92 Milliarden US-Dollar im Jahr 2026 auf 20,58 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,01 % aufweist. Nordamerika dominierte den Offshore-Pipeline-Markt mit einem Marktanteil von 33,00 % im Jahr 2025.

Darüber hinaus hält die Region Nordamerika gemessen am Umsatz den größten Marktanteil, was vor allem auf die umfangreiche Infrastruktur im Golf von Mexiko und bedeutende Projekte in Kanada zurückzuführen ist.

Offshore-Pipelines sind kritische Infrastruktursysteme, die auf oder unter dem Meeresboden verlegt werden, um Öl, Gas und raffinierte Produkte von Offshore-Produktionsanlagen (Plattformen, Bohrlöchern) zu Verarbeitungsterminals an Land oder zwischen Offshore-Anlagen zu transportieren. Da die Flachwasserreserven erschöpft sind, erkunden Betreiber tiefere, komplexere Umgebungen (z. B. Brasiliens Vorsalz, der Golf von Mexiko, Westafrika), die fortschrittliche, hochfeste Pipeline-Technologien erfordern.

- Im Januar 2026 unterzeichneten Führungskräfte aus neun Nordseeländern, Industrie und Netzbetreiber einen „Investitionspakt für die Nordsee“, der darauf abzielt, von 2031 bis 2040 rund 1,3 Billionen US-Dollar an Offshore-Windinvestitionen zu mobilisieren und 15 GW Offshore-Windkraft pro Jahr zu bauen, um Europas Ambitionen in den Bereichen saubere Energie und Industrie zu stärken.

Subsea 7 ist ein weltweit führender Anbieter im Offshore-Pipeline- und Energiedienstleistungsmarkt und ist auf Meeresboden-zu-Oberflächen-Technik, Pipeline-Bau und -Installation (SURF) spezialisiert. Saipem und McDermott sind ebenfalls wichtige Akteure auf dem Weltmarkt und bekannt für ihre technische Expertise und ihr umfangreiches Projektportfolio. Zu den weiteren Top- und hart umkämpften Akteuren zählen die Allseas Group, TechnipFMC, China Petroleum Pipeline Engineering und L&T Hydrocarbon Engineering.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Offshore-Pipeline-Markt

- Marktgröße 2025: 13,21 Milliarden US-Dollar

- Marktgröße 2026: 13,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,58 Milliarden US-Dollar

- CAGR: 5,01 % von 2026–2034

- Nordamerika dominierte den Offshore-Pipeline-Markt mit einem Anteil von 33,00 % im Jahr 2025

- Das Segment Feldentwicklung & Rückkopplungspipelines hatte im Jahr 2025 mit 50,4 % den größten Marktanteil

- Das Flachwassersegment hatte im Jahr 2025 mit 45,0 % den größten Marktanteil

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 2,60 Milliarden US-Dollar, angetrieben durch LNG-Projekte und Offshore-Gasentwicklung.

Nordamerika

Nordamerika erreichte im Jahr 2025 4,36 Milliarden US-Dollar, unterstützt durch Offshore-Projekte im Golf von Mexiko.

Europa

Europa erreichte im Jahr 2025 2,87 Milliarden US-Dollar, angetrieben durch Öl- und Gasaktivitäten in der Nordsee.

UNS.

Die USA erreichten im Jahr 2025 3,77 Milliarden US-Dollar, angetrieben durch die Exploration und Produktion im Golf von Mexiko.

Japan

Japan wird durch die wachsende Nachfrage nach LNG-Importen und Offshore-Energieinfrastruktur angetrieben.

Mehr lesen

OFFSHORE-PIPELINE-MARKTRENDS

Die Verlagerung hin zu Tiefsee- und Ultra-Tiefsee-Entwicklungen prägt die Markttrends

Der Markt durchläuft einen tiefgreifenden Wandel hin zu Tiefsee- und Ultratiefsee-Entwicklungen, angetrieben durch das Streben nach unerschlossenem PotenzialKohlenwasserstoffReserven in schwierigen Grenzgebieten. Betreiber bevorzugen zunehmend diese Hochdruck-Pipelines mit großer Reichweite, um abgelegene Unterwasserbrunnen mit Anlagen an Land zu verbinden und so die Produktionseffizienz komplexer Lagerstätten zu steigern.

Fortschritte bei Materialien, Schweißtechniken und Installationsschiffen ermöglichen eine sicherere und widerstandsfähigere Infrastruktur, die extremen Tiefen und korrosiven Umgebungen standhält. Diese Entwicklung erweitert nicht nur den Zugang zu riesigen Ressourcen, sondern treibt auch Innovationen bei flexiblen Steigleitungen und isolierten Fließleitungen voran und positioniert Tiefseesysteme als entscheidend für die zukünftige Energieversorgungssicherheit.

MARKTDYNAMIK

MARKTREIBER:

Die nachhaltige Offshore-Exploration und -Produktion von Öl und Gas treibt das Marktwachstum voran

Die nachhaltige Offshore-Öl- und Gasexploration und -produktion ist ein Haupttreiber des Marktes. Die unaufhaltsame Nachfrage nach Energie treibt laufende Vorstöße in ausgereifte Einzugsgebiete und neu entstehende Grenzen voran und erfordert ausgedehnte Pipelinenetze für den Transport von Rohöl,Öl und Gasund raffinierte Produkte von Unterwasserbrunnen bis hin zu Verarbeitungszentren. Diese anhaltende Aktivität unterstreicht die entscheidende Rolle von Pipelines bei der Verbindung entfernter Produktionsstandorte mit globalen Märkten, während Innovationen bei Unterwasser-Raffbändern und mehrphasigen Flussleitungen die Rückgewinnung aus alternden Feldern optimieren.

- Beispielsweise wandelt sich Indiens Offshore-Grenze von einer anfänglichen Hoffnung zu einer spürbaren Dynamik, wobei politische Reformen, die Reduzierung von „No-Go“-Zonen und erneuerte Explorationskampagnen in Tiefwasserbecken wie Andaman und Mahanadi neues Interesse nationaler und internationaler Betreiber am Offshore-Kohlenwasserstoffpotenzial des Landes wecken.

Mit der Intensivierung der Exploration entwickelt sich die Pipeline-Infrastruktur weiter, um größere Volumina zu unterstützen, und stärkt so ihren grundlegenden Status im Offshore-Energie-Ökosystem.

MARKTBEGRENZUNGEN:

Hohe Kapital- und Installationskosten bremsen das Marktwachstum

Hohe Kapital- und Installationskosten hemmen das Wachstum des Offshore-Pipeline-Markts erheblich und halten Investitionen angesichts volatiler Energiepreise und wirtschaftlicher Unsicherheiten ab. Diese Projekte erfordern enorme Vorabausgaben für Spezialschiffe, fortschrittliche Materialien und Tiefseetechnik, hinzu kommen langwierige Genehmigungsverfahren und komplexe Lieferketten. Die Installation in rauen Meeresumgebungen erhöht die Risiken und erfordert robuste, korrosionsbeständige Legierungen und präzises Unterwasserschweißen, was die Budgets in die Höhe treibt. Für kleinere Betreiber oder Schwellenländer schränken diese Hindernisse die Projektdurchführbarkeit ein und begünstigen Alternativen, einschließlich schwimmender Produktionseinheiten. Folglich verlangsamt der Kostendruck die Expansion und priorisiert nur Unternehmen mit hoher Marge und nachgewiesenen Reserven.

MARKTCHANCEN:

Die Entwicklung der Infrastruktur zur CO2-Abscheidung und -Speicherung (CCS) dürfte lukrative Möglichkeiten schaffen

Die Entwicklung der Infrastruktur zur CO2-Abscheidung und -Speicherung (CCS) bietet lukrative Chancen für den Markt, indem sie bestehende Netzwerke umfunktioniert und Neubauten vorantreibt, um abgeschiedene CO2-Emissionen zu Unterwasserdeponien zu transportieren. Als globalDekarbonisierungAufgrund der zunehmenden Auflagen werden Pipelines für den Transport von komprimiertem Kohlenstoff von industriellen Emittenten und Kraftwerken zu erschöpften Reservoirs unter dem Meeresboden unerlässlich, wobei bewährte Offshore-Expertise zum Einsatz kommt. Dieser Wandel revitalisiert ungenutzte Anlagen, integriert sich in den Wasserstofftransport und steht im Einklang mit Netto-Null-Zielen, was Investitionen von Energiekonzernen anzieht. Verbesserte Designs für CO2-Kompatibilität, einschließlich Korrosionsminderung, positionieren Pipelines als Eckpfeiler der nachhaltigen Energiewende.

HERAUSFORDERUNGEN DES MARKTES:

Technische Komplexität unter rauen Offshore-Bedingungen kann zu Herausforderungen für das Marktwachstum führen

Die technische Komplexität im Betrieb stellt den Markt vor erhebliche Herausforderungen und erfordert kostspielige Anpassungen, um mit den korrosiven und erosiven Eigenschaften von überkritischem CO2 umzugehen. Bestehende Kohlenwasserstoffpipelines erfordern umfangreiche Nachrüstungen mit fortschrittlichen Auskleidungen und Überwachungssystemen, während neue Designs hohen Drücken und Phasenänderungen in Tiefseeumgebungen standhalten müssen.

Regulatorische Hürden, unsichere Lebensfähigkeit von Speicherstandorten und die Integration in fragmentierte Erfassungsnetzwerke erschweren die Skalierbarkeit. Einschränkungen in der Lieferkette bei Spezialmaterialien lassen die Kosten weiter steigen, stellen die technische Leistungsfähigkeit der Betreiber auf die Probe und verzögern die Kommerzialisierung angesichts konkurrierender Prioritäten der Energiewende.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Pipelinetyp

Feldentwicklungs- und Rückkopplungspipelines sind aufgrund ihrer Bedeutung bei Unterwasserverbindungen vorherrschend

Basierend auf der Segmentierung der Pipelinetypen wird der Markt in Exportpipelines, Fernleitungen/Übertragungspipelines und Feldentwicklungs- und Rückbindungspipelines unterteilt.

Im Jahr 2025 dominierte das Segment Feldentwicklung und Rückkopplungspipelines und machte 50,4 % des Offshore-Pipeline-Marktanteils aus. Es diente als Rückgrat für die Verbindung von Unterwasserbrunnen mit zentralen Plattformen und ermöglichte eine effiziente Ressourcengewinnung aus ausgereiften Feldern.

Unterdessen erweisen sich Exportpipelines als das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate von 6,08 % im Prognosezeitraum, angetrieben durch die steigende Nachfrage nach dem Transport von Kohlenwasserstoffen von Offshore-Hubs direkt zu Onshore-Märkten, was die erweiterte Öl- und Gasproduktion angesichts des globalen Energiebedarfs unterstützt.

Nach Wassertiefe

Das Flachwassersegment dominiert aufgrund der etablierten Infrastruktur und der Kosteneffizienz

Basierend auf der Wassertiefensegmentierung wird der Markt in Flachwasser, Tiefwasser und Ultratiefwasser unterteilt.

Im Jahr 2025 dominierte das Flachwassersegment den Markt mit einem Anteil von 45,0 % und nutzte die etablierte Infrastruktur, die geringere Installationskomplexität und die Nähe zu Küstenlinien für den kostengünstigen Transport von Kohlenwasserstoffen aus produktiven Becken.

- Im Februar 2026 begann Allseas mit der Arbeit an einem Flachwasser-Offshore-Pipelineprojekt vor Taiwan und installierte eine neue 36-Zoll-Leitung, die parallel zur bestehenden Yongan-Tongxiao-Route verlaufen wird, um die Erdgastransportkapazität zu stärken und Taiwans Energiewendeziele zu unterstützen.

Mittlerweile erweist sich das Tiefseesegment als das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate von 5,71 % im prognostizierten Zeitraum, angetrieben durch technologische Fortschritte in der Unterwassertechnik und durch Schiffe, die in schwierigen Tiefen riesige Reserven erschließen und Investitionen trotz höherer Risiken vorantreiben.

Auf Antrag

Das Segment Erdgaspipelines entwickelte sich aufgrund umfangreicher Netzwerke zu einem wachsenden Segment

Basierend auf der Anwendungssegmentierung wird der Markt klassifiziertErdgasPipelines, Ölpipelines und CO₂-/Mehrzweckpipelines.

Im Jahr 2025 dominierten Erdgaspipelines mit einem Anteil von 53,91 % den Markt und stützten die globale Energieversorgung durch ausgedehnte Netzwerke, die sauber verbrennenden Kraftstoff von abgelegenen Unterwasserfeldern zu Verarbeitungsterminals und Netzen liefern.

Mittlerweile sind CO₂-/Mehrzweckpipelines das am schnellsten wachsende Segment mit einem CAGR von 7,54 % im Prognosezeitraum, angetrieben durch Initiativen zur Kohlenstoffabscheidung und vielseitige Designs, die Wasserstoff oder Mischströme für die Energiewende aufnehmen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Offshore-Pipeline-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Offshore Pipeline Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika erreichte im Jahr 2025 ein Volumen von 4,36 Milliarden US-Dollar und sicherte sich damit seine Position als größter Markt, angetrieben durch die reichen Reserven des Golfs von Mexiko, eine ausgereifte Infrastruktur und fortschrittliche Unterwassertechnologien, die den Export von Kohlenwasserstoffen in großen Mengen ermöglichen.

US-amerikanischer Offshore-Pipeline-Markt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 3,77 Milliarden US-Dollar geschätzt, was etwa 28,57 % der globalen Marktgröße entspricht. Der US-Markt floriert im Golf von Mexiko, mit ausgedehnten Netzwerken, die Öl und Gas von Tiefseefeldern zu Raffinerien transportieren, angetrieben durch technologische Innovation und stetige Exploration.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 4,32 % wachsen, das zweithöchste Wachstum aller Regionen, und im Jahr 2025 einen Wert von 2,87 Milliarden US-Dollar erreichen. Europas Markt ist in der Nordsee und im Mittelmeer verankert, wo ausgereifte Felder und neue Tiefseeentdeckungen die Nachfrage nach Unterwasserinfrastruktur für den Transport von Öl und Gas zu Onshore-Terminals und regionalen Märkten ankurbeln.

Deutschland Offshore-Pipeline-Markt

Der deutsche Markt wurde im Jahr 2025 auf rund 0,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass es bis 2026 0,20 Milliarden US-Dollar erreichen wird, was etwa 1,45 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 den drittgrößten Anteil mit einem Wert von 2,60 Milliarden US-Dollar und dürfte auch im Jahr 2026 mit 2,78 Milliarden US-Dollar einen führenden Anteil halten, angetrieben durch südostasiatische Gasgiganten und Australiens umfangreiche LNG-Projekte, die robuste Unterwassernetze erfordern, um riesige Reserven zu exportieren und die Marktnachfrage im asiatisch-pazifischen Raum anzukurbeln.

Chinas Offshore-Pipeline-Markt

Der chinesische Markt wurde im Jahr 2025 auf rund 1,03 Milliarden US-Dollar geschätzt, was etwa 7,79 % des weltweiten Marktumsatzes ausmacht. Chinas Markt wächst schnell, angetrieben durch die steigende inländische Energienachfrage und einen strategischen Vorstoß zur Sicherung von Offshore-Öl- und Gasreserven im Südchinesischen und Ostchinesischen Meer. Das Land investiert stark in die Pipeline-Infrastruktur, um Offshore-Felder mit Verarbeitungszentren an Land zu verbinden, die Energiesicherheit zu erhöhen und die Importabhängigkeit zu verringern, unterstützt durch technologische Modernisierungen und staatlich geförderte Explorationsprogramme.

Indischer Offshore-Pipeline-Markt

Indiens Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 0,28 Milliarden US-Dollar im Jahr 2025, was etwa 2,10 % des Weltmarktes entspricht.

Indonesien Offshore-Pipeline-Markt

Der indonesische Markt wird im Jahr 2025 auf etwa 0,36 Milliarden US-Dollar geschätzt, was etwa 2,95 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 1,48 Milliarden US-Dollar. Der lateinamerikanische Markt wird von Brasiliens produktiven Vorsalzfeldern und den Betrieben im Golf von Mexiko angeführt, wo umfangreiche Unterwassernetze Öl und Gas zu Raffinerien und Exportterminals an Land transportieren und so die regionale Energieversorgung und das Exportwachstum unterstützen.

Offshore-Pipeline-Markt in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von etwa 0,99 Milliarden US-Dollar und machte damit einen sehr geringen Anteil am Weltmarkt aus.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt für den Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 1,89 Milliarden US-Dollar. Das Marktwachstum wird von großen Öl- und Gasfeldern im Persischen Golf, im Roten Meer und in Westafrika vorangetrieben, wo Unterwasserpipelines Offshore-Plattformen mit Onshore-Verarbeitungs- und Exportzentren verbinden und so regionale Energieexporte und die inländische Versorgung unterstützen.

GCC-Offshore-Pipeline-Markt

Der GCC-Markt erreichte im Jahr 2025 einen Wert von etwa 1,08 Milliarden US-Dollar, was etwa 8,14 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Anbieter bauen ihren Marktanteil durch Geschäftsausweitung und technologische Fortschritte aktiv aus

Der Markt weist eine fragmentierte Struktur auf und umfasst prominente Akteure wie Subsea 7, Saipem, McDermott International und andere. Beispielsweise kündigte Allseas im Dezember 2025 Pläne zur Installation eines 500 km langen Tiefwasserpipelinesystems für Enbridge im US-amerikanischen Golf von Mexiko an, das vier Exportlinien für den Transport umfasstRohölund Erdgas von neuen Entwicklungen zu bestehenden Offshore-Hubs, wodurch die langfristige Exportkapazität gesteigert und die Unterwasserinfrastruktur in der Region gestärkt wird. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN OFFSHORE-PIPELINE-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN:

- Subsea 7 (Großbritannien)

- Saipem(Italien)

- McDermott International (USA)

- TechnipFMC (Großbritannien)

- Allseas(Schweiz)

- Boskalis(Niederlande)

- Van Oord (Niederlande)

- Heerema Marine Contractors (Niederlande)

- Petrofac(VEREINIGTES KÖNIGREICH.)

- Larsen & Toubro (L&T) (Indien)

- Sapura Energy (Malaysia)

- China Offshore Oil Engineering Co., LTD. (COOEC) (China)

- Hyundai Heavy Industries (Südkorea)

- National Petroleum Construction Company (NPCC) (VAE)

- John Wood Group (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2026:Die Kuwait Petroleum Corporation (KPC) kündigte Pläne an, internationale Ölunternehmen einzuladen, bei der Erschließung kürzlich entdeckter Offshore-Öl- und Gasfelder mitzuhelfen, mit dem Ziel, die nationale Produktionskapazität bis 2035 auf 4 Millionen Barrel pro Tag zu erhöhen. Der Schritt zielt auf drei im Jahr 2025 entdeckte Offshore-Felder ab und markiert eine Verlagerung hin zu einer stärkeren ausländischen Beteiligung am Upstream-Sektor Kuwaits.

- Januar 2026:Die Panamakanalbehörde startete eine Ausschreibung für eine 76 km lange LPG-Pipeline und zwei neue Containerhafenterminals an der Atlantik- und Pazifikküste mit dem Ziel, die Kraftstofftransport- und Umschlagkapazität zu erweitern. Die Projekte sind Teil einer umfassenderen Strategie zur Stärkung der Rolle Panamas als globaler intermodaler Knotenpunkt inmitten der sich verändernden regionalen Handels- und Energietransitdynamik.

- Dezember 2025:Petrobras kündigte Pläne an, im Jahr 2026 eine Ausschreibung für eine wichtige Gaspipeline zu starten, die an zwei FPSOs gebunden ist, die für das Tiefseebecken Sergipe-Alagoas vor der Küste Brasiliens geplant sind. Die Pipeline soll von den SEAP FPSOs produziertes Gas exportieren und so das Projekt Sergipe Águas Profundas unterstützen. Der Betrieb soll etwa im Jahr 2030 beginnen.

- September 2025:Das norwegische Offshore-Direktorat genehmigte die Anbindung der Troll-B-Plattform an die Kvitebjørn-Gasexportpipeline durch Equinor und ermöglichte so den Gasexport nach Kollsnes ab dem vierten Quartal 2025. Der Schritt verringert den erwarteten Rückgang der Gasproduktion, erhöht die Exportflexibilität über die Leitungen Troll A und Kvitebjørn und nutzt die ehemalige Gasinjektionsinfrastruktur um, mit Investitionen von etwa 116,5 Millionen US-Dollar.

- August 2025:JERA und bp gründeten JERA Nex bp, ein 50:50 globales Offshore-Wind-Joint-Venture mit Hauptsitz in London. Das Unternehmen wird Offshore-Windkraftanlagen mit einer potenziellen Nettokapazität von etwa 13 GW besitzen, entwickeln und betreiben, darunter etwa 1 GW an Betriebsprojekten und eine bedeutende Entwicklungspipeline in Europa und Asien.

BERICHTSBEREICH

Die globale Offshore-Pipeline-Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,01 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Pipelinetyp, Wassertiefe, Anwendung und Region |

|

|

Nach Pipelinetyp

Nach Wassertiefe

Auf Antrag

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,21 Milliarden US-Dollar und soll bis 2034 20,58 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,01 % aufweisen wird.

Der Bereich Erdgaspipelines führte das Anwendungssegment an.

Die nachhaltige Offshore-Exploration und -Produktion von Öl und Gas treibt das Marktwachstum voran.

Subsea 7, Saipem, McDermott International und andere sind einige der prominenten Akteure auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Der steigende weltweite Energieverbrauch, insbesondere in Entwicklungsländern, treibt den Bedarf an neuen Offshore-Explorations- und Produktionsaktivitäten (E&P) voran. Mit zunehmender Reife der küstennahen Reserven bewegen sich Unternehmen in Richtung Tiefsee und Ultratiefsee, was eine robuste Unterwasserinfrastruktur erfordert.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf