Marktgröße, Anteil und Branchenanalyse von Spirometern, nach Produkttyp (Geräte, Software sowie Zubehör und Verbrauchsmaterialien), nach Typ (Volumenmessung und Peak-Flow-Messgeräte), nach Anwendung (chronisch obstruktive Lungenerkrankung (COPD), Asthma und andere), nach Endbenutzer (Krankenhäuser, Diagnosezentren, häusliche Pflegeeinrichtungen, Arzt-/Hausarztpraxen oder -kliniken und andere Einrichtungen) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

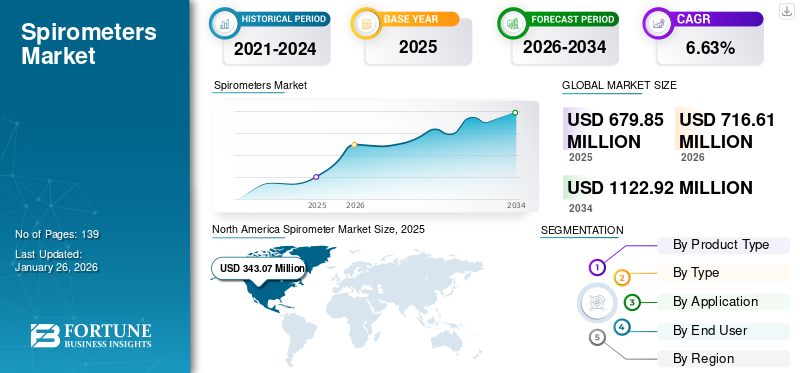

WICHTIGE MARKTEINBLICKE

Die globale Marktgröße für Spirometer wurde im Jahr 2025 auf 679,85 Millionen US-Dollar geschätzt und wird voraussichtlich von 716,61 Millionen US-Dollar im Jahr 2026 auf 1.122,92 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,63 % im Prognosezeitraum entspricht. Nordamerika dominierte den Spirometermarkt mit einem Marktanteil von 50,46 % im Jahr 2025.

Das Spirometer ist ein Diagnosegerät zur Messung des von der Lunge ein- und ausgeatmeten Luftvolumens. Es dient zur Diagnose von Asthma, chronisch obstruktiver Lungenerkrankung (COPD) und anderen Erkrankungen, die die Atmung beeinträchtigen. Spirometrie ist der grundlegende Lungenfunktionstest, der zur Diagnose und Behandlung von COPD, Asthma und anderen Atemwegserkrankungen erforderlich ist. Laut der Statistik des Forum of International Respiratory Societies (FIRS) 2023 verursachen chronische Atemwegserkrankungen weltweit eine immense Gesundheitsbelastung. Schätzungen zufolge leiden etwa 334 Millionen Menschen an Asthma, während mehr als 65 Millionen Menschen an COPD leiden. Darüber hinaus ist Asthma die häufigste Ursache für Atemwegserkrankungen und betrifft weltweit 14 % der Kinder, Tendenz steigend.

Darüber hinaus arbeiten öffentliche und private Organisationen zusammen, um Geräte zur Behandlung und Diagnose von Atemwegserkrankungen wie COPD und Asthma zu entwickeln. Darüber hinaus investieren die Marktteilnehmer aktiv in die Einführung technologisch fortschrittlicher Geräte und Software, um die Nachfrage nach diesen Produkten anzukurbeln. Beispielsweise schloss Aluna im Januar 2023 eine Serie-B-Finanzierungsrunde in Höhe von 15,3 Millionen US-Dollar ab, um das Wachstum seiner Lösung fortzusetzen, bei der es sich um ein Spirometergerät und eine benutzerfreundliche App zur Behandlung von Asthma, Mukoviszidose und COPD handelt.

Darüber hinaus wirkte sich der COVID-19-Ausbruch aufgrund eines Rückgangs bei der Diagnose und Behandlung von Atemwegserkrankungen negativ auf den Weltmarkt aus. Die meisten Labore und Testzentren für Lungenfunktionstests (PFTs) wurden in den potenziell betroffenen Gebieten geschlossen. Im Jahr 2021, als die Sperrbeschränkungen mit der Wiederaufnahme der Gesundheitseinrichtungen gelockert wurden, kam es weltweit zu einem Anstieg des Angebots an diesen Geräten. Das Umsatzwachstum der Marktteilnehmer war mit steigenden Verkäufen von Medizingeräten im Jahr 2022 zu beobachten. Darüber hinaus wird erwartet, dass der Markt im Prognosezeitraum aufgrund der erhöhten Testvolumenmessung und der Nachfrage nach diesen Geräten stetig wächst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Momentaufnahme und Highlights des Spirometer-Marktes

Marktgröße und Prognose

- Marktgröße 2025: 679,85 Millionen US-Dollar

- Marktgröße 2026: 716,61 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.122,92 Millionen US-Dollar

- CAGR: 6,63 % von 2026–2034

Marktanteil

- Nordamerika dominierte im Jahr 2025 den globalen Spirometermarkt und hatte einen Marktanteil von 50,46 %, was auf die hohe Prävalenz von COPD und Asthma, eine starke Gesundheitsinfrastruktur und die Präsenz wichtiger Akteure wie MGC Diagnostics und NuvoAir zurückzuführen ist. Darüber hinaus profitiert die Region von unterstützenden Regulierungsmaßnahmen und der frühzeitigen Einführung fortschrittlicher Lungendiagnosegeräte.

- Nach Produkttyp hatten Spirometergeräte im Jahr 2024 den größten Anteil und werden voraussichtlich auch im Jahr 2025 die Vorherrschaft behalten. Dies ist auf die zunehmende Akzeptanz tragbarer und vernetzter Geräte zur Frühdiagnose und Behandlung von Atemwegserkrankungen sowie auf zunehmende Investitionen in innovative Lösungen wie die intelligente Spirometrieplattform von Aluna zurückzuführen.

Wichtige Länder-Highlights

- Japan: Die Nachfrage wird durch eine rasch alternde Bevölkerung und staatliche Initiativen zur Verringerung der Belastung durch Atemwegserkrankungen verstärkt. Japan konzentriert sich auf intelligente, kompakte und ferngesteuerte Spirometrielösungen für ein besseres Management chronischer Krankheiten im klinischen und häuslichen Pflegebereich.

- Vereinigte Staaten: Aufgrund der hohen COPD-Prävalenz (über 16 Millionen Fälle), gestiegener Gesundheitsausgaben und öffentlich-privater Investitionen in Diagnosetechnologien sind die USA weiterhin führend. Richtlinien zur Unterstützung der Fernüberwachung und die Einbeziehung der Spirometrie in die Primärversorgung treiben das Wachstum voran.

- China: Das Wachstum wird durch eine hohe Zahl nicht diagnostizierter Atemwegserkrankungen, städtische Umweltverschmutzung und rauchbedingte Gesundheitsprobleme vorangetrieben. Inländische Unternehmen expandieren rasant und Global Player drängen auf den chinesischen Markt, um der wachsenden Nachfrage nach tragbaren und KI-integrierten Spirometriegeräten gerecht zu werden.

- Europa: Der Markt verzeichnet ein starkes Wachstum, das durch günstige Erstattungsrichtlinien und zunehmende Sensibilisierungsinitiativen für die Lungengesundheit unterstützt wird. Das Horizon 2020-Programm der Europäischen Union und Partnerschaften wie ArtiQ-Clario treiben KI-gestützte Spirometrielösungen für klinische Studien und den Einsatz in Krankenhäusern voran.

Markttrends für Spirometer

Wachsende Investitionsmöglichkeiten zur Förderung des Marktwachstums

Aufgrund der wachsenden Nachfrage nach präzisen Geräten zur Beurteilung der Lungenfunktion konzentrieren sich die großen Akteure auf Investitionen in die Entwicklung fortschrittlicher Geräte. Verschiedene etablierte Akteure und neue Start-ups suchen nach Finanzmitteln für die Durchführung von Forschungsarbeiten sowie Krankenhaus- und klinischen Tests von Lungentestern.

- Beispielsweise sammelte NuvoAir, ein in Stockholm ansässiges digitales Gesundheitsunternehmen, im Juni 2021 12 Millionen US-Dollar, um sein Management chronischer Krankheiten zu erweiternklinische StudiePlattformen. Die Finanzierung wurde von AlbionVC geleitet und basiert auf einem Rekordwachstum von 500 % im ersten Quartal 2021. Zu den Technologien der Plattform gehören Bluetooth-fähige Spirometer, mit denen die Lungenfunktion aus der Ferne überwacht werden kann, ein mit Asthma- und COPD-Inhalatoren verbundener Sensor sowie die Fitbit-Integration.

Darüber hinaus arbeiten staatliche und private Organisationen wie die National Science Foundation und das Horizon-Programm der Europäischen Union aktiv mit Forschungsinstituten und Start-ups zusammen, um Geräte für die Behandlung und Diagnose von Atemwegserkrankungen wie COPD und Asthma zu entwickeln.

- Beispielsweise erhielt NanoVation, ein Start-up-Unternehmen, das sich mit der Entwicklung von Geräten für COPD-Patienten beschäftigt, im Juli 2020 einen Zuschuss in Höhe von 2,0 Millionen US-Dollar aus dem Horizon 2020 EIC Accelerator-Programm der Europäischen Union für sein SenseGuard-Gerät. Dieses Gerät basiert auf Nanosensortechnologie, ist tragbar und dient zur kontinuierlichen Überwachung der Atmung des Patienten. Es wird erwartet, dass solche Initiativen der Branchenakteure das Wachstum des Spirometer-Marktes ankurbeln werden.

Darüber hinaus gibt es eine Zunahme der Forschungs- und Entwicklungsaktivitäten bei der Einführung intelligenter Spirometergeräte und Fernüberwachung, um die Behandlungsergebnisse für Patienten mit Asthma und COPD zu verbessern. Die Einführung eines intelligenten Spirometers zur Überwachung der Lungenfunktion eines Patienten und zur Anpassung der Behandlung nach Bedarf führte zu einem deutlichen Rückgang der asthmabedingten Besuche in der Notaufnahme und der Krankenhausaufenthalte. Solche Trends führen im Prognosezeitraum zu einer Expansion des globalen Spirometermarktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Spirometer-Markt

Zunehmender technologischer Fortschritt bei Diagnosetools zur Förderung des Marktwachstums

Lungenfunktionstests sind unerlässlich, um die Kernfunktion der Lunge zu beurteilen. Durch die Beurteilung von PFTs, zu denen Lungenvolumen, Lungenkapazitäten, Flussraten und Gasaustausch gehören, erhalten Ärzte Informationen, die bei der Diagnose mehrerer Lungenerkrankungen, insbesondere COPD, hilfreich sind. Es wird erwartet, dass hohe Investitionen der wichtigsten Marktteilnehmer in die umfangreiche Forschung und Entwicklung neuartiger und fortschrittlicher Diagnose- und Überwachungstechnologien die Früherkennung von COPD ermöglichen. Daher wird erwartet, dass technologische Entwicklungen enorme Auswirkungen auf den Markt haben werden.

Die unzureichende Nutzung von Lungenfunktionstests wurde durch die Entwicklung tragbarer, handgehaltener und benutzerfreundlicher Spirometriegeräte überwunden. Beispielsweise erhielt das vernetzte Spirometer von NuvoAir im Januar 2020 die US-amerikanische FDA-Zulassung für den landesweiten Verkauf. Das Gerät ist für Indikationen wie COPD, Asthma usw. konzipiertMukoviszidose.

Darüber hinaus treibt die Integration der Auswertung von Spirometriedaten durch künstliche Intelligenz zur Suche nach wirksamen Behandlungsmöglichkeiten für Atemwegserkrankungen das Wachstum des Marktes voran.

- Beispielsweise hat sich Clario im März 2023 mit ArtiQ zusammengetan, um die Zuverlässigkeit von Spirometriedaten in klinischen Atemwegsstudien zu verbessern. Durch diese Partnerschaft würde der Zugang zu KI-gesteuerten Überprüfungen der auf der Clario-Plattform gesammelten Spirometriedaten erleichtert und das Vertrauen in die Studienergebnisse gestärkt.

Ständige Innovationen sind daher einer der Wachstumsfaktoren, die das Marktwachstum vorantreiben.

Steigende COPD-Prävalenz kurbelt Produktverkäufe an

COPD ist weltweit die dritthäufigste Todesursache und stellt eine erhebliche Belastung für Patienten und Gesundheitsdienste dar. Laut einem vom National Heart, Lung, and Blood Institute im März 2022 veröffentlichten Artikel ist COPD die häufigste Todesursache in den USA und betrifft etwa 16 Millionen Amerikaner. Der Hauptrisikofaktor für COPD ist das Rauchen von Tabak. Allerdings können auch andere Umweltbelastungen wie Luftverschmutzung und die Belastung durch Biomassebrennstoffe zu schwerwiegenden gesundheitlichen Auswirkungen beitragen. Die zunehmende Prävalenz der Erkrankung ist weltweit eine alarmierende Situation, die voraussichtlich die Nachfrage nach Diagnosegeräten im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Der Mangel an Fachkräften kann die Akzeptanz von Geräten einschränken

Trotz der weltweit hohen Prävalenz von Asthma und COPD schränken bestimmte Faktoren die Einführung dieser Geräte ein. Unter anderem dürfte der Mangel an qualifizierten Arbeitskräften für die Durchführung diagnostischer Tests das Marktwachstum bremsen. Bei der Lungenfunktionsprüfung handelt es sich um eine Reihe verschiedener Atemtests, die von ausgebildeten Lungenfunktionstechnikern durchgeführt werden können. Allerdings herrscht in Entwicklungsländern ein Mangel an qualifiziertem medizinischem Fachpersonal. Die Einwanderung von Gesundheitspersonal in entwickelte Länder ist der Hauptgrund für diesen Mangel. Die Tendenz zur Abwanderung in wirtschaftsstärkere Länder ist vor allem auf die Suche nach besseren Löhnen und Arbeitsbedingungen zurückzuführen.

Laut einem im Juli 2023 von der Weltgesundheitsorganisation (WHO) veröffentlichten Artikel wird geschätzt, dass es bis 2030 zu einem Mangel an 10 Millionen Gesundheitspersonal kommen wird, insbesondere in Ländern mit niedrigem und niedrigem mittlerem Einkommen. Zusammen mit anderen Faktoren, wie der Schließung von PFT-Laboren und Diagnosezentren während des COVID-19-Ausbruchs und dem begrenzten Bewusstsein in unterentwickelten Ländern, wird erwartet, dass dies das Marktwachstum bremsen wird.

Um das volle Potenzial des Spirometermarktes auszuschöpfen, muss dieser Mangel jedoch durch Investitionen in Schulungsprogramme und Anreize für den Einstieg in den Bereich der Atemwegsdiagnostik behoben werden. Dies ist auch für die weltweite Verbesserung der Atemwegsgesundheitsergebnisse von entscheidender Bedeutung.

Marktsegmentierungsanalyse für Spirometer

Nach Produkttypanalyse

Die höhere Akzeptanz von Geräten aufgrund des steigenden Bedarfs an Diagnosetests führte zu seiner Dominanz

Basierend auf der Produktart wird der Markt in Geräte, Software sowie Zubehör und Verbrauchsmaterialien unterteilt.

Der Weltmarkt erlebt bedeutende technologische Fortschritte mit dem Ziel, die Testmöglichkeiten zu verbessern, was zu einer erhöhten Nachfrage nach fortschrittlichen Geräten geführt hat. Darüber hinaus haben Start-ups und wichtige Akteure begonnen, in den Markt zu investieren, um Geräte zur wirksamen Behandlung von Atemwegserkrankungen zu entwickeln, was zu einer Dominanz des Gerätesegments mit einem Marktanteil von 52,75 % führte.

Beispielsweise erhielt Aluna, ein Unternehmen, das sich auf die Entwicklung von Lösungen für die Asthmabehandlung konzentriert, im Januar 2023 eine Serie-B-Finanzierung in Höhe von 15,3 Millionen US-Dollar, um seine Lösung bei Ärzten und Patienten, die Asthma, Mukoviszidose und COPD behandeln, weiter auszubauen. Es wird erwartet, dass dadurch die Produktverkäufe und der Marktwert der Spirometriegeräte steigen.

Darüber hinaus treiben die neuen Produkteinführungen wichtiger Akteure im Segment der Spirometergeräte das Wachstum des Marktes voran.

- Beispielsweise hat Vitalograph im Februar 2023 die VitaloPFT-Lungenfunktionstestreihe zur Weiterentwicklung von Atemwegsdiagnoselösungen für Krankenhäuser eingeführt.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum aufgrund der Einführung fortschrittlicher Softwarelösungen zur Verwaltung von Testverfahren ein deutliches Wachstum verzeichnen wird. Darüber hinaus hat sich der Kundenstamm aufgrund der COVID-19-Pandemie an die Online-Plattform gewandt, um Spirometrietests zu verwalten, wodurch sich die Größe des Softwaresegments vergrößert hat.

Aufgrund der Wiederverwendbarkeit der Geräte wird erwartet, dass das Segment Zubehör & Verbrauchsmaterialien im Prognosezeitraum einen erheblichen Marktanteil haben wird, was zu einer höheren Nachfrage nach Zubehör wie Schläuchen, Spritzen und Filtern führt.

Nach Typanalyse

Das Segment der Volumenmessung dominiert aufgrund der Fähigkeit, genaue Ergebnisse zu liefern

Je nach Typ wird der Markt in Volumenmess- und Peak-Flow-Messgeräte unterteilt.

Es wird erwartet, dass das Segment der Volumenmessung im Jahr 2026 mit einem Anteil von 58,43 % den Markt dominieren wird. Diese Dominanz lässt sich auf seine Eigenschaft zurückführen, genaue Ergebnisse bei einfacher Handhabung des Geräts zu liefern. Aufgrund der zunehmenden Anwendung der Geräte bei Asthma, Mukoviszidose und anderen wird erwartet, dass das Volumenmesssegment im Prognosezeitraum eine höhere CAGR als Peak-Flow-Meter verzeichnen wird. Darüber hinaus hat die hohe Verbreitung von Spirometriegeräten zur Volumenmessung zu einem Anstieg der Produktverkäufe geführt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das Segment der Peak-Flow-Meter im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird, da immer mehr Marktteilnehmer an der Einführung fortschrittlicher Geräte wie drahtloser Spirometer auf dem Weltmarkt beteiligt sind. Beispielsweise gaben die DKSH Business Unit Healthcare und Smart Respiratory Products, ein in London ansässiges digitales Gesundheitsunternehmen, im März 2021 eine strategische Zusammenarbeit bekannt, um Smart Peak Flow, einen kompakten digitalen Peak Exspiratory Flow Meter (PEFM), Asthmapatienten in Asien zur Verfügung zu stellen.

Darüber hinaus fördern zunehmende Zulassungen von Spitzendurchflussmessern durch Aufsichtsbehörden das Wachstum des Segments.

- Beispielsweise erhielt NuvoAir Medical im Januar 2024 die 510(k)-Zulassung der US-amerikanischen FDA für ihr Air Next Spirometer. Das Gerät kann zu Hause bei Patienten mit Erkrankungen wie COPD, Asthma oder ALS verwendet werden.

Durch Anwendungsanalyse

Zunehmendes Auftreten chronisch obstruktiver Lungenerkrankungen zur Förderung des Segmentwachstums

Je nach Anwendung wird der Markt in chronisch obstruktive Lungenerkrankung (COPD), Asthma und andere unterteilt.

Die weltweit hohe Prävalenz von COPD und die zunehmende Inzidenz von Lungeninfektionen bei Patienten sind einige der Hauptfaktoren, die dafür verantwortlich sind, dass das COPD-Segment im Jahr 2026 den Markt voraussichtlich mit einem Anteil von 45,38 % dominieren wird. Einer im März 2021 vom Thorax Journal veröffentlichten Studie zufolge leiden Personen, die der Inhalation hoher Pestiziddosen ausgesetzt sind, häufiger an Atemwegsbeschwerden, Atemwegsobstruktion und COPD. Darüber hinaus führte die steigende Prävalenz von COPD in Industrie- und Schwellenländern zu einer zunehmenden Akzeptanz von Spirometern für Diagnosezwecke auf dem Markt.

- Laut der American Lung Association werden beispielsweise im Jahr 2022 bei 11,7 Millionen Erwachsenen in den USA COPD diagnostiziert.

Diese Geräte werden derzeit in Laboren getestet, um ihre Anwendung bei Mukoviszidose und anderen Lungenerkrankungen zu erweitern. Es wird erwartet, dass dieser Faktor im Prognosezeitraum zum Wachstum des Segments „Andere“ beitragen wird.

Durch Endbenutzeranalyse

Krankenhaussegment wird aufgrund steigender Gesundheitsausgaben dominieren

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser, Diagnosezentren, häusliche Pflegeeinrichtungen, Arzt-/Hausarztpraxen oder Kliniken und andere Einrichtungen unterteilt.

Das Krankenhaussegment dürfte im Prognosezeitraum den globalen Marktanteil für Spirometer dominieren. Es wird erwartet, dass das Segment Krankenhäuser den Markt mit einem Anteil von 35,34 % im Jahr 2026 dominieren wird. Diese Dominanz ist auf die steigenden Gesundheitsausgaben zurückzuführen, die zur Einführung fortschrittlicher Geräte zur Lungenfunktionsprüfung führen. Beispielsweise stiegen die nationalen Gesundheitsausgaben in den USA im Jahr 2021 um 2,7 % auf 4,3 Billionen US-Dollar und die Krankenhausausgaben stiegen im Jahr 2021 um 4,4 % auf 1.323,9 Milliarden US-Dollar.

Es wird erwartet, dass das Kliniksegment im Prognosezeitraum aufgrund der steigenden Zahl eigenständiger Atemwegskliniken in Industrie- und Schwellenländern deutlich wachsen wird.

Das Segment Diagnostikzentren verzeichnete im Jahr 2023 aufgrund der steigenden Patientenpräferenz, Lungenfunktionstests im nahegelegenen Diagnostikzentrum durchführen zu lassen, einen erheblichen Marktanteil. Dies hat die Einführung von Handheld-Geräten in den Zentren vorangetrieben und zu höheren Umsätzen geführt.

In den beispiellosen Zeiten von COVID-19 war die häusliche Gesundheitsversorgung einer der besten Dienste, die vor der Haustür verfügbar waren. Es wird erwartet, dass das Segment der häuslichen Pflege bis zum Ende des Prognosezeitraums ein deutliches Wachstum verzeichnen wird, da sich die Präferenz der Patienten zunehmend vom Krankenhaus zur häuslichen Pflege verlagert. Im Januar 2023 startete Koneksa eine klinische Studie mit dem Ziel, die Wirksamkeit der mobilen Spirometrie zu Hause unter Verwendung digitaler Biomarker im Vergleich zur herkömmlichen Spirometrie in der Klinik bei Patienten mit mittelschwerem Asthma zu bewerten, die sich einer langwirksamen Beta-Agonisten-Therapie unterziehen. Von solchen Initiativen wird erwartet, dass sie die Marktexpansion vorantreiben.

REGIONALE EINBLICKE

North America Spirometer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 lag der nordamerikanische Markt bei 343,07 Millionen US-Dollar, was 50,46 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 362,28 Millionen US-Dollar wachsen. Die Dominanz dieser Region ist auf die zunehmende Prävalenz von COPD, Asthma und anderen Atemwegserkrankungen zurückzuführen. Dies hat zu einer zunehmenden wirtschaftlichen Belastung des Gesundheitssystems geführt und zur Entwicklung präziser Geräte geführt, um dieses Problem zu lösen. Laut dem Bericht der Global Initiative for Chronic Obstructive Lung Disease 2023 ist COPD beispielsweise eine der drei häufigsten Todesursachen weltweit, und 90 % dieser Todesfälle ereignen sich in Ländern mit niedrigem und mittlerem Einkommen. Die Krankheit stellt eine enorme Belastung für die Gesundheitsversorgung dar. Laut einem im März 2023 vom American Family Physician veröffentlichten Artikel sind beispielsweise mehr als 40 Millionen Amerikaner von Asthma und COPD betroffen und stellen die vierthäufigste Todesursache in den USA dar. Es wird erwartet, dass das weit verbreitete Auftreten der Krankheit die Nachfrage nach Diagnosegeräten in die Höhe treiben wird. Die Präsenz wichtiger Akteure in der Region hat zusätzlich zur Dominanz Nordamerikas beigetragen. Dies ist zusammen mit dem Vorhandensein angemessener Regulierungsmaßnahmen in den USA und Kanada für die Dominanz der Region auf dem Weltmarkt verantwortlich. Der US-Markt soll bis 2026 ein Volumen von 324,53 Millionen US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Die Region Europa eroberte im Jahr 2025 22,11 % des Weltmarktes und erwirtschaftete einen Umsatz von 150,28 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 158,05 Millionen US-Dollar prognostiziert. Aufgrund der zunehmenden Produktzulassungen durch Gesundheitsbehörden wird der europäische Markt im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Regierungsbehörden ergreifen Initiativen, um das Bewusstsein für Atemwegserkrankungen zu schärfen und so die Zahl der Patienten, die sich diagnostischen Tests unterziehen, zu erhöhen. Der britische Markt wird bis 2026 voraussichtlich 37,73 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 24,12 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 107,59 Mio. USD, was einem Anteil von 15,83 % entspricht, und wird im Jahr 2026 voraussichtlich 113,89 Mio. USD erreichen. Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich ein exponentielles Wachstum verzeichnen, da immer mehr Unternehmen in die unerschlossenen asiatischen Volkswirtschaften vordringen. Darüber hinaus tätigen die Marktteilnehmer in dieser Region hohe Investitionen, was die Nachfrage nach fortschrittlichen Produkten voraussichtlich ankurbeln wird. Beispielsweise führte VYAIRE im März 2021 AioCare ein, ein mobiles Fernspirometersystem in mehr als 15 Ländern, darunter Australien. Der japanische Markt soll bis 2026 ein Volumen von 19,4 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 26,85 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 25,08 Millionen US-Dollar erreichen.

- Im November 2021 brachte Cipla Spirofy in Indien auf den Markt, ein drahtloses, tragbares Gerät, das Lungenfunktionstests im Freien in abgelegenen Gebieten durchführt. Es wird zur Diagnose von COPD und Asthma eingesetzt.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 machte Lateinamerika 53,8 Millionen US-Dollar aus, was 7,91 % des weltweiten Marktes entspricht, und wird voraussichtlich auf 56,24 Millionen US-Dollar im Jahr 2026 wachsen. Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 25,11 Millionen US-Dollar aus, was 3,69 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 26,14 Millionen US-Dollar erreichen. Lateinamerika und der Nahe Osten Die Regionen Afrika und Afrika hatten im Jahr 2022 einen vergleichsweise geringeren Anteil als andere Regionen auf dem Markt. Viele öffentliche und private Organisationen führen jedoch Kampagnen und Schulungsprogramme ein, um die Zahl qualifizierter medizinischer Fachkräfte für die Diagnostik zu erhöhen. Beispielsweise hat die Pan African Thoracic Society (PATS) von 2017 bis 2021 Spirometriekapazitäten durch Schulung, Mentoring und technische Unterstützung von 482 Gesundheitsfachkräften in 13 afrikanischen Ländern aufgebaut.

Liste der wichtigsten Unternehmen im Spirometer-Markt

Zunehmender Fokus großer Unternehmen auf technologische Entwicklung zur Stärkung des Marktwachstums

Der Markt konsolidiert sich aufgrund des vielfältigen Produktportfolios und des bemerkenswerten Vertriebsnetzes großer Unternehmen in Industrie- und Schwellenländern. Unternehmen wie die ndd Medizintechnik AG und COSMED srl und andere haben vorbildliche Produkte auf den Markt gebracht. Es wird jedoch erwartet, dass das Potenzial zur Nutzung der vom Markt gebotenen Chancen in den kommenden Jahren den Markteintritt mehrerer inländischer Akteure ermöglichen wird. Strategische Partnerschaften zwischen den Hauptakteuren zur Einführung tragbarer Spirometer in der Region dürften zum Wachstum des Marktes beitragen. Beispielsweise haben NuvoAir und Roche Italien im Januar 2020 eine Partnerschaft geschlossen, um tragbare Geräte gegen Mukoviszidose herzustellen.

Die anderen wichtigen Akteure wie MGC Diagnostics, Morgan Scientific, SCHILLER, VYAIRE Medical und andere sind ebenfalls mit neuartigen, fortschrittlichen Spirometriegeräten, Software und anderen auf den Markt gekommen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ndd Medizintechnik AG(Schweiz)

- COSMED srl(Italien)

- MGC Diagnostics Corporation(UNS.)

- Morgan Scientific (USA)

- Chest M.I., Inc. (Japan)

- VYAIRE(UNS.)

- Ganshorn Medizin Electronic GmbH (Deutschland)

- Medical International Research (MIR) (Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023:Clario hat sich mit dem Technologie-Startup ArtiQ zusammengetan, um dessen KI zu integrieren. in die Datenerfassung für klinische Studien zur Spirometrie ein.

- Januar 2023:CAIRE Inc., ein NGK SPARK PLUG CO., LTD. Tochtergesellschaft, erwarb MGC Diagnostics Holdings, Inc. (MGC), um sein Portfolio an nicht-invasiven kardiorespiratorischen Diagnosesystemen zu stärken. MGC verfügt über ein breites Portfolio, das Folgendes umfasst:Lungenfunktionstestsysteme, kardiopulmonale Trainingssysteme, Spirometer, Durchflusssensoren, Gasanalysatoren und zugehörige Verbrauchsmaterialien.

- September 2022:RxCap, Inc. hat sich mit ZEPHYRx LLC zusammengetan, um die Cloud-Spirometrieplattform von ZEPHYRx mit der Fernüberwachungsplattform von RxCap zu kombinieren.

- August 2022:AstraZeneca India hat eine Partnerschaft mit Alveofit geschlossen, einer SaaS-IoT-fähigen Plattform für die Atemwegsgesundheit. Ziel dieser Partnerschaft ist es, IoT-fähige Handspirometer in Krankenhäusern in ganz Indien anzubieten.

- Juli 2022:Spirometrie-Diagnoseeinheiten (CliniCabins) wurden im Rochford Community Hospital und im Kestrel House in Chelmsford eingeführt. Diese Einheiten zielen darauf ab, die Beatmungsversorgung für die Gemeinden in Mittel- und Süd-Essex zu verbessern, indem sie spezielle diagnostische Unterstützung und klinische Beurteilung für Patienten mit Atemwegserkrankungen anbieten.

- Juni 2021:ERT hat ERT iSpiro Virtual Visits eingeführt, das Echtzeit-Coaching während Lungenfunktionstests (PFT) zu Hause ermöglicht. Mit iSpiro Virtual Visits erfüllt ERT sein Engagement, kunden- und patientenorientierte Innovationen anzubieten, die eine Dezentralisierung ermöglichen.

- September 2020:Midmark Corp. hat das Midmark Digital Spirometer auf den Markt gebracht, das die Erkennung und Behandlung von Asthma, COPD und anderen Atemwegserkrankungen einfach und effektiv machen soll.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,63 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 679,85 Millionen US-Dollar im Jahr 2025 auf 1.122,92 Millionen US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 343,07 Millionen US-Dollar.

Mit einem durchschnittlichen jährlichen Wachstum von 6,63 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweist.

Es wird erwartet, dass das Gerätesegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Wachsende Investitionen und Finanzierungsmöglichkeiten in Verbindung mit erweiterten Spirometrie-Testplattformen sind wichtige Faktoren, die das Wachstum des Marktes vorantreiben.

ndd Medizintechnik AG, COSMED srl, MGC Diagnostics und andere sind wichtige Player auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Es wird erwartet, dass die Einführung fortschrittlicher Technologien durch Marktteilnehmer, wie etwa vernetzte und tragbare Produkte, die Akzeptanz auf dem Weltmarkt vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 139

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf