Marktgröße, Anteil und Branchenanalyse für klinische Studien, nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Anwendung (Onkologie, ZNS-Störung, Kardiologie, Infektionskrankheit, Stoffwechselstörung, Nieren-/Nephrologie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

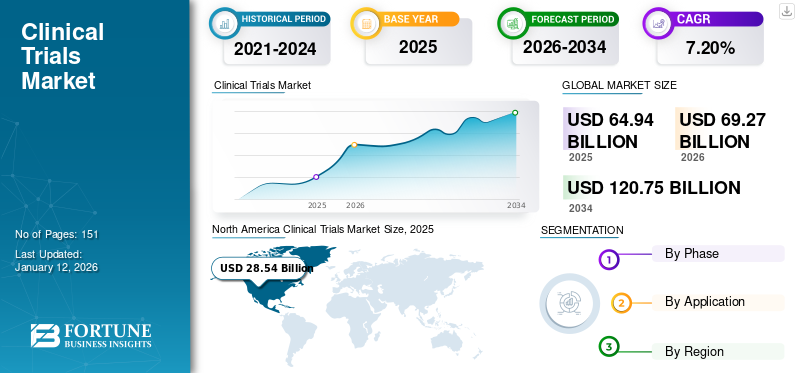

Die globale Marktgröße für klinische Studien wurde im Jahr 2025 auf 64,94 Milliarden US-Dollar geschätzt und soll von 69,27 Milliarden US-Dollar im Jahr 2026 auf 120,75 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,20 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für klinische Studien und hatte im Jahr 2025 einen Marktanteil von 43,90 %.

Klinische Studien sind ein entscheidender Prozess bei der Entwicklung neuer Therapien oder medizinischer Geräte. Diese Studien analysieren neue Medikamente,medizinische Geräteoder andere therapeutische Wirkstoffe, die eine wissenschaftliche Grundlage für eine wirksame Patientenversorgung bieten und die Sicherheit und Wirksamkeit dieser Wirkstoffe bewerten. Die zunehmende Forschung und Entwicklung von Pharma- und Biotech-Unternehmen weltweit hat zu einem entsprechenden Anstieg der Zahl klinischer Studien geführt.

Marktteilnehmer, darunter IQVIA, Laboratory Corporation of America Holdings und Pfizer, Inc., haben sich auf die Einführung fortschrittlicher Technologien konzentriert, um die Effizienz ihrer klinischen Forschungsstudien zu steigern. Darüber hinaus hat das Wachstum dieser Unternehmen auch zur Expansion des Marktes beigetragen, wobei der Schwerpunkt auf der Entwicklung neuer Behandlungsmethoden für chronische Krankheiten liegt und die Nachfrage nach F&E-Outsourcing steigt. Beispielsweise hat der chinesische Beijing Disease Fund (ICF) im Juli 2021 eine strategische Beziehung mit Palexel aufgebaut. Ziel dieser innovativen Zusammenarbeit war es, direktes Feedback von Menschen mit seltenen Krankheiten zu erhalten, um ihre Teilnahme an diesen Studien zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für klinische Studien

- Marktgröße 2025: 64,94 Milliarden US-Dollar

- Marktgröße 2026: 69,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 120,75 Milliarden US-Dollar

- CAGR: 7,20 % (2026–2034)

- Nordamerika dominierte den Markt mit einem Anteil von 43,90 % im Jahr 2025.

- Das Phase-III-Segment soll im Jahr 2026 mit einem Anteil von 46,95 % den Markt anführen.

- Es wird erwartet, dass das Onkologiesegment den Markt dominieren wird und im Jahr 2026 29,67 % des Weltmarktes ausmachen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 12,53 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 13,71 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 28,54 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 30,27 Milliarden US-Dollar erreichen und damit seine führende Marktposition behaupten.

Europa

Auf Europa entfielen im Jahr 2025 21,84 Milliarden US-Dollar und es wird erwartet, dass es im Jahr 2026 auf 23,10 Milliarden US-Dollar anwächst.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 26,25 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 2,81 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Die steigende Prävalenz chronischer Krankheiten hat die Nachfrage nach wirksamen Therapeutika angeheizt

Die Belastung durch chronische Krankheiten wie Krebs, Diabetes und Asthma hat weltweit erheblich zugenommen und die Nachfrage nach wirksamen Therapeutika erhöht.

- Laut den von der University of Washington (UW) bereitgestellten Daten übersteigt die Weltbevölkerung mit Diabetes im Juni 2023 beispielsweise derzeit eine halbe Milliarde, und Prognosen deuten darauf hin, dass sie in den nächsten drei Jahrzehnten 1,30 Milliarden überschreiten wird. Dieses Wachstum wird in allen Ländern erwartet und stellt einen deutlichen globalen Anstieg dar.

- Auch in Deutschland wurden nach den vom Global Cancer Observatory veröffentlichten Daten im Jahr 2022 rund 605.805 neue Krebsfälle gemeldet, davon 1.886.716 Prävalenzfälle in den vergangenen fünf Jahren.

Um der steigenden Nachfrage nach wirksamen Behandlungen gerecht zu werden, haben sich die Marktteilnehmer auf die Durchführung von Studien konzentriert und so das Wachstum des Marktes für klinische Studien vorangetrieben.

Weltweit steigt die Zahl klinischer Studien, um das Marktwachstum voranzutreiben

Die Zahl der jährlich durchgeführten klinischen Studien ist erheblich gestiegen.

- Beispielsweise verzeichnete die Gesamtzahl dieser im Jahr 2021 durchgeführten Studien laut den von der WHO im Jahr 2022 veröffentlichten Daten einen Anstieg von 11,7 % gegenüber dem Vorjahr.

Daher hat die zunehmende Anzahl von Studien weltweit das Marktwachstum angekurbelt.

Marktbeschränkungen

Die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte und die hohen Kosten für Studienversuche schränken das Marktwachstum ein

Die Globalisierung hat die Einführung fortschrittlicher Technologien in allen Branchen vorangetrieben und zur Schaffung neuer beruflicher Möglichkeiten im Bereich klinischer Studien geführt. Darüber hinaus haben die zunehmende Industrialisierung und der Bedarf an neuen Annehmlichkeiten den Bedarf an neuen Fähigkeiten geweckt, was zu Kompetenzproblemen auf dem Arbeitsmarkt geführt hat.

Dienstleistungen von Vertragsforschungsorganisationen (CRO).stehen vor der Herausforderung, kompetente Experten zu gewinnen und zu halten, da sie erfahrene Wissenschaftler aus der Pharma-, Biotechnologie-, akademischen und Forschungsinstituten- und Medizingeräteindustrie benötigen. Um wettbewerbsfähig zu bleiben, müssen Unternehmen hochbezahlte Stellen und andere Auszeichnungen vergeben, um effizient im Wettbewerb bestehen zu können. Dieser Mangel an qualifizierten Fachkräften wirkt sich auf die Kapital- und Betriebsergebnisse verschiedener Marktteilnehmer aus, insbesondere kleinerer Anbieter analytischer Tests. Der eingeschränkte Zugang zu erfahrenen Fachkräften könnte die Einführung fortschrittlicher Technologien und Prozesse einschränken und möglicherweise das Marktwachstum in den kommenden Jahren bremsen.

Die Einhaltung gesetzlicher Vorschriften spielt eine wichtige Rolle bei der Erhöhung der Kosten für klinische Studien. Von den frühen Phasenstudien bis zur Produktzulassung und -einführung ist der gesamte Prozess recht kostspielig. Nach Angaben des Tufts Center for the Study of Drug Development kostet der gesamte Arzneimittelentwicklungsprozess für die Entwicklung eines neuen Arzneimittels durchschnittlich 2,60 Milliarden US-Dollar, einschließlich der Kosten für Fehlschläge. Darüber hinaus erhalten nur 12,0 % der Arzneimittelkandidaten, die an klinischen Studien teilnehmen, eine US-amerikanische FDA-Zulassung.

Ein weiterer wichtiger Faktor für die Studienkosten ist die Komplexität der Studienprotokolle und des Studiendesigns. Zusätzlich zu den finanziellen Kosten stehen klinische Studien vor Herausforderungen wie Schwierigkeiten bei der Personalrekrutierung, langen Laufzeiten, Problemen bei der Teilnehmerbindung, Lücken in den klinischen Forschungsstudien und regulatorischen Hindernissen, die sich auf die Arzneimittelzulassung auswirken.

Marktchancen

Zunehmendes Outsourcing an CROs zur Stimulierung der Marktentwicklung

Die Kosten für klinische Studien für bestimmte Krankheitsindikationen können je nach Anzahl der Standorte und rekrutierten Patienten sehr hoch sein. In den letzten Jahren privatpharmazeutischDie Ausgaben für Forschung und Entwicklung zur Entwicklung wirksamer Therapeutika sind erheblich gestiegen.

- Nach Angaben der European Federation of Pharmaceutical Industries and Associations (EFPIA) beliefen sich die pharmazeutischen F&E-Ausgaben im Jahr 2022 beispielsweise auf 46.792,8 Millionen US-Dollar, was einem Anstieg von 7,2 % gegenüber dem Vorjahr entspricht.

Viele pharmazeutische, biotechnologische Unternehmen und Forschungsinstitute haben begonnen, mit CROs zusammenzuarbeiten, um ihre Forschungsstudien auszulagern, um die Gesamtkosten für klinische Studien zu senken und den Prozess zu beschleunigen.

- Im März 2023 ging ICON plc beispielsweise eine Partnerschaft mit LEO Pharma ein, um klinische Studien durchzuführen und wirksame Medikamente für Dermatologiepatienten zu entwickeln.

Früher war die Forschung kleiner Pharma- und Biotechnologieunternehmen aufgrund fehlender eigener Forschungseinrichtungen begrenzt. Mit dem Aufkommen von CROs lagern jedoch viele kleine und aufstrebende Unternehmen ihre Forschungsstudien zunehmend aus, um Kosten zu senken.

Marktherausforderungen

Patientenrekrutierung und -bindung

Die Anmeldung und Bindung von Teilnehmern stellt nach wie vor eine erhebliche Hürde dar, die oft zu längeren Fristen und höheren Kosten führt.

- Regulatorische Hürden

Strenge behördliche Genehmigungsverfahren und Unterschiede zwischen den Ländern können zu Verzögerungen führen und die Studienkosten erhöhen.

- Ethische Überlegungen

Die Sicherstellung der Einwilligung nach Aufklärung, die Wahrung des Datenschutzes und die Wahrung ethischer Standards sind von entscheidender Bedeutung, insbesondere angesichts der Zunahme von Schnelltests und der KI-Integration. Diese Faktoren können den Beginn und Abschluss klinischer Studien verzögern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für klinische Studien

Erhöhte Investitionen in Forschung und Entwicklung durch Pharma- und Biotechnologieunternehmen, um das Marktwachstum anzukurbeln

Viele medizinische, pharmazeutische undbiopharmazeutischUnternehmen investieren weiterhin erhebliche Ressourcen in die Entwicklung von Technologien und Medikamenten. Insbesondere der Pharmasektor hat Forschungs- und Entwicklungsinitiativen zur Entwicklung innovativer Therapien priorisiert. Pharma- und Biotechnologieunternehmen konzentrieren sich verstärkt auf die Steigerung ihrer F&E-Effizienz, indem sie in F&E investieren.

- Laut dem von NCBI veröffentlichten Forschungsartikel stiegen beispielsweise die gesamten Arzneimittelausgaben in den USA im Jahr 2021 im Vergleich zu 2020 um 7,7 % und erreichten einen Gesamtwert von 576,90 Milliarden US-Dollar.

Darüber hinaus verzeichneten in den letzten zwei Jahrzehnten sowohl die Ausgaben für Forschung und Entwicklung als auch die Einführung neuer Medikamente ein bemerkenswertes Wachstum, was auf die schnell wachsende Nachfrage nach klinischen Studien für innovative Medikamente zur Behandlung eines breiten Spektrums von Krankheiten zurückzuführen ist.

- Laut den vom Congressional Budget Office im April 2021 veröffentlichten Daten beliefen sich die Forschungs- und Entwicklungsausgaben der Pharmaindustrie im Jahr 2019 beispielsweise auf 83,00 Milliarden US-Dollar, was einem Anstieg um das Zehnfache gegenüber den jährlichen Ausgaben in den 1980er Jahren entspricht, wenn man die Inflation bereinigt.

Darüber hinaus lagern Pharmaunternehmen ihre F&E-Aktivitäten zunehmend an CROs aus, um die Effizienz zu steigern und die reibungslose Durchführung dieser Studien sicherzustellen.

Andere Trends

- Integration künstlicher Intelligenz (KI).

Pharmaunternehmen setzen zunehmend KI ein, um Arzneimittelentwicklungsprozesse zu beschleunigen, die Datenanalyse zu verbessern und Strategien zur Patientenrekrutierung zu verbessern.Künstliche IntelligenzDas Potenzial zur Reduzierung von Kosten und Zeitrahmen verändert traditionelle Methoden für klinische Studien.

- Verlagerung hin zu Schwellenländern

Länder wie Indien und China werden aufgrund ihrer vielfältigen Patientenpopulationen und kosteneffizienten Betriebsumgebungen zu attraktiven Zielen für Studien.

- Dezentrale klinische Studien (DCTs)

Die Akzeptanz von DCTs, die digitale Gesundheitstechnologien nutzen, um Studien aus der Ferne durchzuführen, nimmt zu. Dieser Ansatz verbessert die Patientenbeteiligung und rationalisiert die Datenerfassung, wodurch traditionelle logistische Herausforderungen angegangen werden.

Auswirkungen von COVID-19

Die Auswirkungen der COVID-19-Pandemie verlangsamten das Marktwachstum während der Pandemie im Jahr 2020, da viele klinische Studien aufgrund von Sperrbeschränkungen und begrenzten Ressourcen ausgesetzt wurden. Allerdings legen Pharma- und Biotechnologieunternehmen bei der Entwicklung verstärkt Wert auf Partnerschaft und ZusammenarbeitImpfungenund Therapeutika für das COVID-19-Virus.

- Im Januar 2021 gaben ICON plc, BioNTech und Pfizer ihre Partnerschaft zur Entwicklung eines experimentellen COVID-19-Impfstoffprogramms zur Bereitstellung von Dienstleistungen für klinische Studien bekannt.

Darüber hinaus verzeichnete der Markt in den Jahren 2021 und 2022 ein deutliches Wachstum, nachdem die Lockdown-Beschränkungen aufgehoben wurden und die Zahl klinischer Studien zur Entwicklung wirksamer Impfstoffe zunahm.

Segmentierungsanalyse

Nach Phase

Zunehmende Investitionen von Pharmaunternehmen in die Auslagerung ihrer Forschungsstudien sind für die Dominanz des Phase-III-Segments verantwortlich

Basierend auf der Phase wird der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Das Phase-III-Segment wird im Jahr 2026 schätzungsweise 46,95 % des Gesamtmarktes ausmachen, was auf den zunehmenden Fokus der Pharma- und Biotechnologieunternehmen auf die Auslagerung ihrer klinischen Studien an CROs zurückzuführen ist.

- Laut einem Artikel des Congressional Budget Office aus dem Jahr 2021 gaben Pharmaunternehmen beispielsweise durchschnittlich 282 Millionen US-Dollar für klinische Phase-III-Studien in den USA aus.

Es wird erwartet, dass das Phase-II-Segment im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird, was auf die zunehmende Prävalenz chronischer Krankheiten und zunehmende Investitionen von Pharmaunternehmen in die Forschung und Entwicklung neuartiger Behandlungen zurückzuführen ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Onkologie ist aufgrund des steigenden Bedarfs an Krebstherapeutika führend

Je nach Anwendung ist der Markt in Nieren-/Nephrologie, Kardiologie, Stoffwechselstörungen, Infektionskrankheiten, ZNS-Erkrankungen, Onkologie und andere unterteilt.

Es wird erwartet, dass das Onkologiesegment im Jahr 2026 den höchsten Umsatz erwirtschaften wird, was auf die steigende Nachfrage nach wirksamen Krebstherapeutika zurückzuführen ist. Das Segment dürfte im Jahr 2026 29,67 % des Marktanteils erobern.

- Beispielsweise startete Shandong Suncadia Medicine Co., Ltd. im April 2024 eine Phase-I-Studie, um die Sicherheit und Wirksamkeit von HRS-7058 zur Behandlung fortgeschrittener bösartiger Tumoren zu untersuchen. Der Abschlusstermin ist für Juni 2026 geplant.

Es wird erwartet, dass das Segment der ZNS-Erkrankungen im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird, was auf die Zunahme der Prävalenz von ZNS-Erkrankungen zurückzuführen ist. Laut den von der Weltgesundheitsorganisation (WHO) im März 2024 veröffentlichten Daten leidet beispielsweise weltweit etwa jeder Dritte an neurologischen Störungen.

Es wird erwartet, dass das Segment der Stoffwechselstörungen im Prognosezeitraum erheblich wachsen wird. Dies ist auf die steigende Prävalenz chronischer Krankheiten wie Diabetes zurückzuführen. Laut einem im Jahr 2020 von OECD-iLibrary veröffentlichten Artikel lebten beispielsweise im asiatisch-pazifischen Raum rund 227 Millionen Menschen mit Typ-2-Diabetes, von denen die Hälfte nicht diagnostiziert wurde, was die Nachfrage nach CRO-Diensten im Segment Stoffwechselstörungen ankurbelte.

Das Segment Kardiologie wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,6 % erreichen.

Regionaler Ausblick auf den Markt für klinische Studien

Basierend auf der geografischen Lage wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Clinical Trials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 28,54 Milliarden US-Dollar geschätzt und machte 43,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 30,27 Milliarden US-Dollar erreichen. Pharmaunternehmen haben ihre Ausgaben für Forschung und Entwicklung erhöht, um ihre Arzneimittelentwicklung zu verbessern, was das Marktwachstum vorantreibt.

- Beispielsweise gab Pfizer Inc. im Jahr 2024 10.822,0 Millionen US-Dollar für Forschung und Entwicklung aus, was einem Wachstum von 1,3 % im Vergleich zu 2022 entspricht.

Darüber hinaus ist der von den USA dominierte Markt für klinische Studien im Jahr 2025 auf den zunehmenden Fokus der CROs auf die Verbesserung ihres Serviceangebots zurückzuführen. Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 26,25 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 33,60 % des Weltmarktes und erreichte einen Wert von 21,84 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 23,1 Milliarden US-Dollar prognostiziert. Die Region wird im Jahr 2026 voraussichtlich die zweithöchste Marktgröße von 23,10 Milliarden US-Dollar aufweisen und im Prognosezeitraum mit 33,60 % die zweitschnellste wachsende CAGR aufweisen. Das Marktwachstum in der Region ist auf erhöhte F&E-Ausgaben führender Pharma-, Biotechnologie- und MedTech-Unternehmen zurückzuführen. Die Größe des britischen Marktes wird im Jahr 2026 auf 4,10 Milliarden US-Dollar geschätzt, während der deutsche Markt voraussichtlich 4,51 Milliarden US-Dollar groß sein wird und Frankreich im Jahr 2025 voraussichtlich 3,73 Milliarden US-Dollar halten wird.

- Beispielsweise gab die Novartis AG im Jahr 2024 rund 10.022,0 Millionen US-Dollar für Forschung und Entwicklung aus.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 12,53 Milliarden US-Dollar, was 19,30 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 13,71 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Markt im gesamten asiatisch-pazifischen Raum im Prognosezeitraum mit der schnellsten CAGR wächst. Es wird erwartet, dass die zunehmende Verbreitung von Infektions- und chronischen Krankheiten in der Region die Nachfrage nach neuen Medikamenten ankurbeln und dadurch das Marktwachstum steigern wird. Der Markt in China wird im Jahr 2026 voraussichtlich 3,87 Milliarden US-Dollar groß sein. Andererseits wird in Indien ein Marktvolumen von 3,24 Milliarden US-Dollar und in Japan im Jahr 2026 voraussichtlich 2,81 Milliarden US-Dollar erreicht.

- Beispielsweise leiden laut den im Dezember 2023 veröffentlichten Daten rund 35,0 % der indischen Bevölkerung an chronischen Krankheiten, darunter Diabetes und Herzerkrankungen.

Rest der Welt

Es wird erwartet, dass der Markt in Lateinamerika sowie im Nahen Osten und in Afrika erheblich wachsen wird, da sich Gesundheitsunternehmen zunehmend auf die Durchführung von Forschungsstudien in diesen Regionen konzentrieren, mit dem Ziel, kosteneffiziente Studien durchzuführen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Pharmaunternehmen mit einem starken Fokus auf Forschung und Entwicklung für die Einführung neuer Produkte wollen wichtige Marktanteile halten

IQVIA Inc., Icon plc und Syneos Health gehören zu den führenden Akteuren auf dem Markt und haben im Jahr 2024 einen erheblichen Teil des Weltmarktanteils erobert.

IQVIA Inc. hatte im Jahr 2024 einen erheblichen Marktanteil, angetrieben durch seinen starken Fokus auf die Verbesserung von F&E-Dienstleistungen.

- Beispielsweise kündigte IQVIA Inc. im November 2021 seine Datenaggregationsstrategie als Grundlage zur Verbesserung der Markteinblicke an. Diese Initiative unterstützte die Fähigkeit des Unternehmens, Daten und Dienste zu integrieren und so die Behandlungsergebnisse für Patienten und die betriebliche Effizienz zu verbessern.

Andere bedeutende Marktteilnehmer wie Parexel International Corporation, Thermo Fisher Scientific Inc. und Medpace legen Wert auf verschiedene strategische Entwicklungen wie Serviceerweiterungen und Partnerschaften, um ihre Marktposition zu stärken.

LISTE DER SCHLÜSSELKLINISCHE STUDIEN UNTERNEHMEN IM PROFIL

- IQVIA Inc. (USA)

- Laboratory Corporation of America Holdings (USA)

- Thermo Fisher Scientific Inc. (UNS.)

- Parexel International Corporation (USA)

- Medpace Holdings, Inc. (USA)

- Icon plc (Irland)

- Syneos Gesundheit(UNS.)

- WuXi AppTec (China)

- Charles River Laboratories(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024– Thermofisher Scientific Inc. hat sich mit dem National Cancer Institute (NCI) zusammengetan, um die klinische Forschung für Therapeutika zur Behandlung von akuter myeloischer Leukämie (AML) und myelodysplastischem Syndrom (MDS) zu verbessern.

- Juni 2024– IQVIA Inc. kündigte die Einführung von One Home for Sites an, einer Plattform, die als Single Sign-On und einziges Dashboard für wichtige Systeme und Aufgaben fungiert, die an Prüfstandorten für verschiedene Arten klinischer Studien erforderlich sind.

- Juni 2024– Laboratory Corporation of America Holdings hat Labcorp Global Trial Connect ins Leben gerufen, einen Labordienst, der darauf ausgelegt ist, die Geschwindigkeit klinischer Studien zu erhöhen.

- Dezember 2023– Thermo Fisher Scientific Inc. führte CorEvidence ein, ein cloudbasiertes, optimierendes Pharmakovigilanz-Fallverarbeitungs- und Sicherheitsdatenmanagement.

- Dezember 2021– Laboratory Corporation of America Holdings hat die Toxikon Corporation übernommen und damit sein nichtklinisches Entwicklungsportfolio gestärkt.

- November 2021– Icon plc gab die Erweiterung der Reichweite und Fähigkeiten seines Accellacare Site Network durch neue Partnerschaften mit sechs Forschungsstandorten in vier Ländern bekannt.

BERICHTSBEREICH

Der Marktbericht für klinische Studien bietet eine detaillierte Wettbewerbslandschaft. Es umfasst die Anzahl klinischer Studien und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Unternehmensprofile der Hauptakteure und Markttrends. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,20 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Phase

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 64,94 Milliarden US-Dollar und wird bis 2034 voraussichtlich 120,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 28,54 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,20 % aufweisen wird.

Das Phase-III-Segment ist phasenweise führend auf dem Markt.

Die Schlüsselfaktoren für den Markt sind die steigende Prävalenz chronischer Krankheiten und die steigende Zahl klinischer Studien.

IQVIA Inc., Icon plc und Syneos Health sind die Top-Player auf dem Markt.

Klinische Studien sind Forschungsstudien, die durchgeführt werden, um zu testen, wie neue medizinische Behandlungen, Medikamente oder Geräte bei Menschen wirken. Sie helfen dabei festzustellen, ob ein neuer Ansatz sicher, effektiv und besser als bestehende Optionen ist.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 151

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf