Marktgröße, Anteil und Branchenanalyse für Veterinärtherapeutika, nach Produkt (Veterinärarzneimittel {Antiinfektiva, entzündungshemmende Mittel und Parasitizide}, Veterinärimpfstoffe {inaktiviert, lebend attenuiert und rekombinant} und medizinische Futtermittelzusätze {Antimikrobielle Mittel, Antikokzidien, Antiparasitika}), nach Tiertyp (Haustiere {Katzen, Hunde und Vögel} und Nutztiere). {Geflügel, Schweine und Rinder}) nach Verabreichungsweg (oral, parenteral, topisch und Aerosol), nach Vertriebskanal (Tierkliniken, Tierkliniken, Apotheken und Drogerien und andere) und regionale Prognose,

WICHTIGE MARKTEINBLICKE

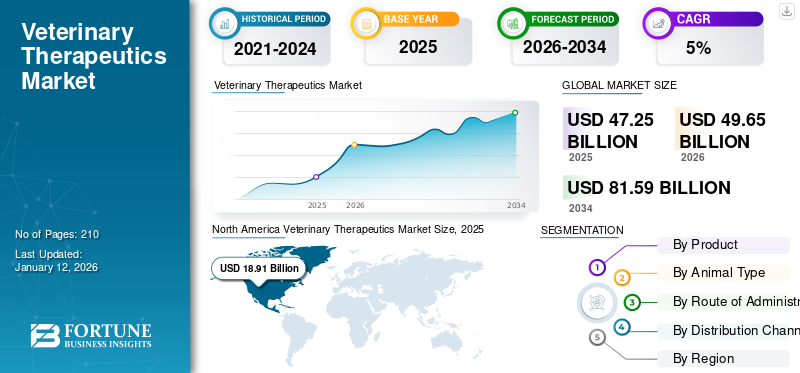

Die globale Marktgröße für Veterinärtherapeutika wurde im Jahr 2025 auf 47,25 Milliarden US-Dollar geschätzt. Der Markt soll von 49,65 Milliarden US-Dollar im Jahr 2026 auf 81,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,40 % aufweisen. Nordamerika dominierte den Markt für Veterinärtherapeutika mit einem Marktanteil von 40,02 % im Jahr 2025.

Der Schwerpunkt der Veterinärtherapeutik liegt auf der Entwicklung und dem Vertrieb von Medikamenten,Impfungenund Futtermittelzusatzstoffe zur Verbesserung der Tiergesundheit. Veterinärmedizinische Therapeutika gehen auf die Bedürfnisse von Nutz- und Haustieren ein und sorgen durch die Vorbeugung zoonotischer Krankheiten für Wohlbefinden, Produktivität und öffentliche Gesundheit.

Es wird erwartet, dass die steigende Zahl von Haustierbesitzern, die steigende Nachfrage nach tierischem Eiweiß und die zunehmende Konzentration auf die Bekämpfung zoonotischer Krankheiten das Wachstum des Marktes vorantreiben werden. Darüber hinaus kommt es bei Tieren zu einer zunehmenden Zahl von Krankheiten, darunter zoonotische Krankheiten wie Tollwut, Leptospirose, Infektionskrankheiten wie das Hunde-Parvovirus, Rindermastitis, parasitäre Infektionen wie durch Zecken übertragene Krankheiten, Herzwürmer und andere. Daher führt die zunehmende Inzidenz solcher Krankheiten bei Tieren zu einer erhöhten NachfrageTierarzneimittelund Impfstoffe und treibt so das Wachstum des Marktes voran.

- Nach Angaben der Weltorganisation für Tiergesundheit sind beispielsweise 77,0 % der weltweiten Nutztierpopulation von der Maul- und Klauenseuche betroffen. Die Maul- und Klauenseuche (MKS) ist eine hochansteckende Viruserkrankung, die durch ein Aphthovirus der Familie Picornaviridae verursacht wird. Eine solche ansteckende Ausbreitung der Krankheit erhöht die Nachfrage nach frühzeitigen Diagnose- und Behandlungsmaßnahmen zur Aufrechterhaltung einer gesunden Tierproduktion.

Darüber hinaus zielte die Präsenz wichtiger starker Tiergesundheitsakteure wie Zoetis Services LLC, Ceva, Virbac und Merck Animal Health auf dem Markt mit fortschrittlichen Produktangeboten und innovativen F&E-Aktivitäten darauf ab, das Wachstum des Marktes anzukurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktüberblick und wichtige Kennzahlen für Veterinärtherapeutika

Marktgröße und Prognose:

- Marktgröße 2025: 47,45 Milliarden US-Dollar

- Marktgröße 2026: 49,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 81,59 Milliarden US-Dollar

- CAGR: 6,40 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Veterinärtherapeutika mit einem Anteil von 40,02 % im Jahr 2025, was auf einen hohen Anteil an Haustierhaltung, eine gut etablierte Veterinärversorgungsinfrastruktur, fortschrittliche Technologien in der Tierhaltung und ein hohes verfügbares Einkommen zurückzuführen ist.

- Nach Produkten betrachtet hielten Tierarzneimittel im Jahr 2025 den größten Marktanteil, was auf die zunehmende Prävalenz infektiöser, parasitärer und chronischer Erkrankungen bei Tieren sowie auf starke behördliche Zulassungen und umfangreiche Produktportfolios von großen Playern zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Die Nachfrage steigt aufgrund fortschrittlicher Tierhaltungspraktiken und eines wachsenden Trends zur Haustierhaltung. Japans Fokus auf präventive Tierpflege und hochmoderne Veterinärforschung trägt zur Marktexpansion bei.

- Vereinigte Staaten: Mit über 59,8 Millionen Hunden und 42,2 Millionen Katzen im Jahr 2024 sind die USA ein wichtiger Treiber der globalen Marktnachfrage. Hohe Ausgaben für das Wohlbefinden von Haustieren, neue Produktzulassungen wie Zenrelia (Elanco) und die zunehmende Einführung fortschrittlicher Therapien unterstützen das anhaltende Wachstum.

- China: Das Wachstum der Veterinärtherapeutika wird durch die zunehmende Akzeptanz von Haustieren und die Ausweitung der Viehhaltung unterstützt, um den nationalen Proteinbedarf zu decken. Die Initiativen der Regierung zur Gewährleistung der Tiergesundheit und Lebensmittelsicherheit beschleunigen die Produktnachfrage.

- Europa: Das Wachstum wird durch Programme wie den 2023 ins Leben gerufenen Animal Health and Welfare Pathway des Vereinigten Königreichs und eine starke Zusammenarbeit zwischen Tierärzten, Landwirten und politischen Entscheidungsträgern unterstützt. Ein großer Heimtierbestand und eine fortschrittliche Produktionsbasis fördern auch die regionale Marktexpansion.

MARKTDYNAMIK

MARKTREIBER

Wachsende Tierhaltung und neue Produkteinführungen steigern die Produktnachfrage

Einer der wichtigsten Treiber des Marktes ist der deutliche Anstieg der Haustierhaltung weltweit, der auf veränderte Lebensstile und stärkere emotionale Bindungen zwischen Mensch und Tier zurückzuführen ist. In immer mehr Haushalten sind Haustiere willkommen, die Nachfrage nach tierärztlicher Versorgung und Therapeutika nimmt weiter zu. Darüber hinaus sind Tierhalter eher bereit, in die Gesundheit und das Wohlbefinden ihrer Tiere zu investieren, was zu einer zunehmenden Akzeptanz fortschrittlicher Produkte für das Wohlbefinden und die Vorsorge führt.

Der Markt erlebt einen Anstieg der Einführung neuer Produkte, darunter innovative Medikamente, Impfstoffe und Biologika, die auf ein breites Spektrum von Themen zugeschnitten sindTiergesundheitProbleme. Steigende F&E-Aktivitäten und Zulassungen wichtiger Akteure zur Erfüllung der vielfältigen Bedürfnisse von Haustieren und Nutztieren treiben das Wachstum des Marktes voran.

- Beispielsweise gab Elanco im September 2024 die Zulassung von Zenrelia durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Es handelt sich um eine einmal täglich einzunehmende Ilunocitinib-Tablette zur Kontrolle von Juckreiz im Zusammenhang mit allergischer Dermatitis bei Hunden ab 12 Monaten. Solche Produkteinführungen und -zulassungen steigern die Nachfrage und treiben das weltweite Wachstum des Marktes für Veterinärtherapeutika voran.

MARKTBEGRENZUNGEN

Produktrückrufe im Zusammenhang mit unerwünschten Ereignissen und Sicherheitsbedenken behindern das Marktwachstum

Produktrückrufe von Tierarzneimitteln und Impfstoffen aufgrund von Sicherheits- und Wirksamkeitsbedenken sind ein wesentlicher Faktor, der das Wachstum des Marktes behindert. Diese Produktrückrufe schädigen den Ruf der Marke und untergraben das Vertrauen der Verbraucher. Die Rückrufe sind häufig auf Sicherheitsbedenken, Qualitätsprobleme oder die Nichteinhaltung gesetzlicher Vorschriften zurückzuführen.

- Beispielsweise hat das Veterinärmedizinische Direktorat (VMS) des Vereinigten Königreichs im Juni 2021 aufgrund von Sicherheitsbedenken einen Rückruf für eine Charge von Salmovac 400, hergestellt von CEVA Animal Health, einem Impfstoff gegen Salmonella Enteritidis und Salmonella Typhimurium bei Hühnern, herausgegeben.

Darüber hinaus hat die australische Pestizid- und Veterinärmedizinbehörde (APVMA) im Dezember 2023 den Treidlia-Auslepto-Impfstoff für Hunde zurückgerufen, nachdem über Nebenwirkungen berichtet wurde. Bei einem Hund kam es zu einer vermuteten anaphylaktischen Reaktion und er starb etwa innerhalb von fünf Stunden, während bei sieben anderen Hunden vorübergehendes Erbrechen, Durchfall und Schmerzreaktionen auftraten, die 5–6 Stunden nach der Impfung einsetzten. Solche Nebenwirkungen und Sicherheitsprobleme im Zusammenhang mit Medikamenten und Impfstoffen führen zu einem Vertrauensverlust der Kunden und bremsen somit das Marktwachstum.

MARKTCHANCEN

Forschung und Entwicklung sowie behördliche Genehmigungen für die Einführung fortschrittlicher Behandlungen für Tiere, um lukrative Wachstumschancen zu bieten

Innovative Forschungs- und Entwicklungsaktivitäten treiben den Fortschritt in der Veterinärmedizin voran und führen zur Entwicklung wirksamerer Medikamente, Impfstoffe und Futtermittelzusatzstoffe zur Behandlung eines breiten Spektrums von Krankheiten bei Haus- und Nutztieren. Darüber hinaus trägt das gestiegene Bewusstsein von Haustierbesitzern und Viehzüchtern für fortschrittliche Behandlungsmöglichkeiten zusätzlich zum Wachstum des Marktes bei.

Wichtige Marktteilnehmer konzentrieren sich zunehmend auf die Einführung neuer Behandlungsmethoden für verschiedene Krankheiten, um Sicherheit und Wohlbefinden zu gewährleisten, was zum Wachstum des Marktes beiträgt.

- Beispielsweise hat die US-amerikanische Food and Drug Administration im April 2024 Pradalex (Pradofloxacin-Injektion) zur Behandlung der bovinen Atemwegserkrankung (BRD) im Zusammenhang mit Pasteurella multocida, Mannheimia haemolytica, Mycoplasma bovis, Histophilus somni bei Rindern und der Schweine-Atemwegserkrankung (SRD) im Zusammenhang mit Bordetella bronchiseptica und Glaesserella (Haemophilus) zugelassen. parasuis, Mycoplasma hyopneumoniae, Streptococcus suis und Pasteurella multocida bei Schweinen. Solche Genehmigungen treiben das Wachstum des Marktes im prognostizierten Zeitraum voran.

HERAUSFORDERUNGEN DES MARKTES

Antimikrobielle Resistenzen bei lebensmittelproduzierenden Tieren in Ländern mit niedrigerer Wirtschaftslage stellen eine Herausforderung für das Marktwachstum dar

Mangelndes Wissen und wirtschaftliche Zwänge in Ländern mit niedriger bis mittlerer Wirtschaftslage führen zum unnötigen Einsatz von Antibiotika und damit zu antimikrobieller Resistenz bei Tieren. Der Einsatz von antimikrobiellen Mitteln in der Lebensmitteltierproduktion ist seit Jahrzehnten weit verbreitet und brachte zunächst erhebliche kommerzielle Vorteile im Hinblick auf eine verbesserte Wachstumsleistung bei Nutztieren. Allerdings hat die längere und oft unsachgemäße Anwendung dieser Substanzen, wie etwa der übermäßige Einsatz antimikrobieller Mittel, zu schwerwiegenden Auswirkungen geführt, insbesondere in Form von Antibiotikaresistenzen (AMR), die weltweit eine erhebliche Bedrohung für die Gesundheit von Mensch und Tier darstellen. Diese resistenten Organismen können sich über verschiedene Umweltwege verbreiten, was die mit AMR verbundenen Risiken verschärft.

- Beispielsweise berichtete die Weltorganisation für Tiergesundheit im September 2024, dass die weltweite Versorgung von über 2,00 Milliarden Menschen mit antimikrobiellen Mitteln die Gesundheitskosten bis 2025 voraussichtlich um 189,0 Milliarden US-Dollar erhöhen wird.

Um dieses Problem anzugehen, führen Regulierungsbehörden strengere Richtlinien für den Einsatz antimikrobieller Mittel bei Tieren ein, was die Verfügbarkeit dieser Arzneimittel für therapeutische Zwecke einschränken kann. Diese Maßnahmen zielen darauf ab, die Herausforderungen der Antibiotikaresistenz anzugehen und ein nachhaltiges Wachstum des Marktes im Agrarsektor sicherzustellen.

Markttrends für Veterinärtherapeutika

Das Aufkommen neuer Therapien zur Revolutionierung der Tiergesundheit ist ein wichtiger Trend

Die Revolution in der Tiergesundheit wird durch die Entwicklung von Gen- und Zelltherapien vorangetrieben, um personalisierte Behandlungsmöglichkeiten für komplexe Krankheiten anzubieten. Diese fortschrittlichen Ansätze nutzen gentechnische Techniken, um defekte Gene zu verändern oder zu ersetzen, um Erbkrankheiten zu bekämpfen und die allgemeine Tiergesundheit zu verbessern. Der Wandel hin zur personalisierten Therapie verbessert die Lebensqualität von Tieren und passt die Behandlungen an die spezifischen genetischen und gesundheitlichen Profile einzelner Patienten an, wodurch das Risiko von Nebenwirkungen minimiert wird.

Da die Forschung auf diesem Gebiet immer weiter voranschreitet, sind Tierärzte zunehmend in der Lage, hochmoderne Lösungen anzubieten, die früher auf die Humanmedizin beschränkt waren. Darüber hinaus arbeiten wichtige Marktteilnehmer bei der Entwicklung und Vermarktung von Gen- und Zelltherapien zusammen, was das Marktwachstum weiter beschleunigt.

- Beispielsweise arbeitete Protect Animal Health im Dezember 2024 mit Rejuvenate Bio zusammen, einem Unternehmen, das sich auf Gentherapien für chronische altersbedingte Krankheiten spezialisiert hat. Ziel der Zusammenarbeit war die Entwicklung und Vermarktung von PT-401, einer proprietären Gentherapie für die myxomatöse Mitralklappenerkrankung (MMVD) bei Hunden. Diese Therapien liefern Anti-Aging-Gene, um das Fortschreiten der Herzinsuffizienz bei Hunden zu verzögern. Solche strategischen Kooperationen bei der Entwicklung neuer und fortschrittlicher Therapien für die Tiergesundheit werden das Wachstum des Marktes für Veterinärtherapeutika im Prognosezeitraum ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie wirkte sich leicht positiv auf den Markt aus, was auf das gestiegene Bewusstsein für Zoonosen und die Bedeutung der Tiergesundheit zurückzuführen ist. Während der Pandemie führte der Anstieg der Nachfrage nach Haustierprodukten zu höheren Verkäufen von Impfstoffen, Antibiotika und Tierpflegeprodukten. Darüber hinaus ist die Annahme vonTelemedizinin Tierarztpraxen ermöglichte es Tierhaltern, Tierärzte aus der Ferne zu konsultieren, wodurch ein kontinuierlicher Zugang zu tierärztlichen Dienstleistungen und Rezepten sichergestellt wurde, was zu einem höheren Umsatz mit Therapeutika beitrug.

Darüber hinaus verzeichneten einige namhafte Unternehmen während der Pandemie ein Umsatzwachstum, was die allgemeine Marktexpansion unterstützte. Die zunehmende Zahl zoonotischer Krankheiten und die steigende Nachfrage nach Produkten zur Haustier- und Viehhaltung werden das Wachstum des Marktes im Prognosezeitraum vorantreiben.

SEGMENTIERUNGSANALYSE

Nach Produkt

Steigende Prävalenz von Krankheiten bei verschiedenen Tierarten soll die segmentale Dominanz von Tierarzneimitteln im Jahr 2024 vorantreiben

Je nach Produkt ist der Markt in Tierarzneimittel, Tierimpfstoffe und medizinische Futtermittelzusätze unterteilt.

Das Segment Tierarzneimittel hatte im Jahr 2026 mit 64,87 % den höchsten weltweiten Marktanteil für Veterinärtherapeutika. Das Segment ist weiter unterteilt in Antiinfektiva, Entzündungshemmer, Parasitizide und andere. Die Dominanz des Segments wird durch die zunehmende Zahl von Krankheiten bei Tieren und die steigende Zahl von Haus- und Nutztieren weltweit vorangetrieben. Darüber hinaus stärken die zunehmenden behördlichen Zulassungen für Generika und die Präsenz wichtiger Marktteilnehmer mit einem breiten Produktangebot für verschiedene tierbedingte Krankheiten bei verschiedenen Tierarten das Marktwachstum zusätzlich.

- Beispielsweise hat die US-amerikanische Food and Drug Administration im Juni 2024 Phenylpropanolaminhydrochlorid-Kautabletten zur Kontrolle der Harninkontinenz bei Hunden zugelassen.

Den zweitgrößten Marktanteil hielt das Segment Veterinärimpfstoffe. Das Segment der Veterinärimpfstoffe ist weiter in inaktivierte, attenuierte Lebendimpfstoffe, rekombinante und andere unterteilt. Das Wachstum des Segments ist auf die zunehmende Zahl verschiedener Infektionskrankheiten bei verschiedenen Tierarten und die steigende Nachfrage nach wirksamen Impfstoffen zur Eindämmung der Ausbreitung dieser Krankheiten zurückzuführen. Darüber hinaus steigern zunehmende Forschungs- und Entwicklungsinitiativen, die steigende Zahl staatlicher Programme und Impfkampagnen die Nachfrage nach Veterinärimpfstoffen.

- Beispielsweise entwickelten Forscher der Louisiana State University im März 2024 einen neuen Impfstoff gegen bovine Atemwegserkrankungen (BRD), um die US-Rinderindustrie vor dem Rinderherpesvirus Typ 1 (BHV-1) zu schützen.

Das Segment der medizinischen Futtermittelzusatzstoffe wird im Prognosezeitraum voraussichtlich moderat wachsen. Das Segment der medizinischen Futterzusatzstoffe kann weiter in antimikrobielle Mittel, Antikokzidiika, Antiparasitika und andere unterteilt werden. Das Wachstum des Segments ist auf eine steigende Nachfrage nach medizinischen Futterzusätzen zurückzuführen, da diese die Gesundheit und Produktivität von Nutztieren verbessern, indem sie Krankheiten vorbeugen, das Wachstum fördern und die Futtereffizienz verbessern. Diese Zusatzstoffe tragen auch zu einer besseren Qualität der Fleisch- und Nebenproduktproduktion bei. Darüber hinaus treibt die steigende Nachfrage nach tierischen Proteinen das Wachstum des Segments weiter voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Tierart

Das Nutztiersegment war aufgrund der starken Nachfrage nach fortschrittlicher Veterinärmedizin führend

Basierend auf der Tierart ist der Markt in Haustiere und Nutztiere unterteilt.

Das Begleitsegment hielt im Jahr 2024 einen erheblichen Marktanteil. Das Segment umfasst Katzen, Hunde, Vögel und andere. Der erhebliche Anteil dieses Segments ist auf den zunehmenden Besitz von Haustieren, die steigende Nachfrage nach fortschrittlicher tierärztlicher Versorgung und die größere Bereitschaft der Tierhalter zurückzuführen, in vorbeugende Medikamente, Behandlungen chronischer Erkrankungen und Spezialtherapien zu investieren. Darüber hinaus haben das steigende verfügbare Einkommen der Tierhalter und die Humanisierung von Haustieren die Ausgaben für hochwertige veterinärmedizinische Dienstleistungen und Produkte weiter in die Höhe getrieben und so die Lebensqualität von Haustieren verbessert. Es wird geschätzt, dass dieses Segment im Jahr 2025 46,1 % des Marktanteils erobern wird.

- Laut HealthforAnimals Global Trends in the Pet Population beläuft sich beispielsweise im September 2022 der Bestand an Hauskatzen und -hunden in Europa auf etwa 113,0 Millionen bzw. 92,0 Millionen. Diese zunehmende Bevorzugung von Haustieren soll das Wachstum dieses Segments auf dem Markt vorantreiben.

Es wird erwartet, dass das Viehsegment im Jahr 2026 53,63 % zum Gesamtmarktanteil beitragen wird. Das Viehsegment ist weiter in Geflügel, Schweine, Rinder und andere unterteilt. Das Wachstum des Segments wird durch die steigende Nachfrage nach tierischem Protein und ein zunehmendes Bewusstsein für die Tiergesundheit verstärkt, um die Ausbreitung zoonotischer Krankheiten vom Tier auf den Menschen zu verhindern. Da die Tierproduktion intensiviert wird, um den weltweiten Verbraucherbedürfnissen gerecht zu werden, liegt ein größerer Schwerpunkt auf der Prävention und Behandlung von Krankheiten, um optimale Produktivität und Lebensmittelsicherheit zu gewährleisten. Darüber hinaus veranlassen der wachsende Trend zu nachhaltigen landwirtschaftlichen Praktiken und verbesserten Tierschutzstandards Landwirte, mehr in Veterinärtherapeutika zu investieren. Dieses Segment dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 5,42 % wachsen.

- Laut C-DAC India betrug die gesamte Fleischproduktion im Jahr 2022–2023 beispielsweise 9,77 Millionen Tonnen, mit einer jährlichen Wachstumsrate von 5,13 %. Es wird erwartet, dass die steigende Nachfrage nach tierischem Protein die Ausweitung der veterinärmedizinischen Behandlungsprodukte in diesem Segment vorantreiben wird.

Auf dem Verwaltungsweg

Die steigende Zahl an Impfprogrammen steigerte das Wachstum des Parenteral-Segments

Basierend auf dem Verabreichungsweg ist der Markt in orale, parenterale, topische und Aerosolsegmente unterteilt.

Das parenterale Segment dominierte im Jahr 2024 aufgrund seines schnellen Wirkungseintritts und der hohen Bioverfügbarkeit den Markt. Der parenterale Weg wird häufig für Impfstoffe, Antibiotika und zur Schmerzbehandlung bei Tieren eingesetzt. Darüber hinaus ermöglicht es eine präzise Dosierung und ist besonders nützlich in Notfällen oder wenn Tiere nicht in der Lage sind, orale Medikamente einzunehmen. Darüber hinaus trugen die steigende Zahl staatlicher Impfprogramme und die Präsenz wichtiger Akteure, die eine große Anzahl parenteraler Produkte anbieten, zusätzlich zur Segmentdominanz bei. Schätzungen zufolge wird das Segment im Prognosezeitraum (2025–2032) mit einer beachtlichen jährlichen Wachstumsrate von 6,02 % wachsen.

- Beispielsweise startete Indonesien im Januar 2025 ein Impfprogramm, um die Ausbreitung der Maul- und Klauenseuche bei Nutztieren zu stoppen.

Das orale Segment hatte den zweitgrößten Marktanteil. Zu den oral zu verabreichenden Medikamenten gehören Tabletten, Flüssigkeiten oder Pulver für Tiere. Die orale Verabreichung von Medikamenten ist einfach und bequem und sie können mit Tierfutter gemischt werden. Darüber hinaus dürfte die Präsenz wichtiger Akteure auf dem Markt mit einem zunehmenden Fokus auf behördliche Genehmigungen und Produkteinführungen das Wachstum des Segments ankurbeln. Das Segment dürfte im Jahr 2026 einen Marktanteil von 47,23 % erreichen.

- Beispielsweise brachte Elanco Animal Health im September 2024 nach der US-amerikanischen FDA-Zulassung Zenrelia auf den Markt. Zenrelia ist ein einmal täglich oral einzunehmender JAK-Hemmer für Hunde mit allergischer und atopischer Dermatitis. Solche Produkteinführungen fördern das Wachstum des Segments im Markt.

Das topische Segment hatte den drittgrößten Marktanteil. Der topische Weg wird üblicherweise zur Behandlung lokaler Erkrankungen wie Hautinfektionen, Allergien oder Parasiten eingesetzt. Die steigende Zahl von Hautallergien und Parasiteninfektionen bei Tieren erhöht tendenziell die Nachfrage nach punktuellen Behandlungen mit minimaler systemischer Wirkung, was sie zur bevorzugten Wahl für viele dermatologische Probleme macht.

- Beispielsweise waren laut dem Bericht des ICAR-Agricultural Technology Application Research Institute im Jahr 2022 etwa 2,94 Millionen Rinder von der Lumpy-Skin-Krankheit betroffen. Die Behörden verwendeten orale und topische ethnoveterinärmedizinische Formulierungen. Solche Bedingungen steigern die Nachfrage nach topischen Formulierungen und fördern das Wachstum des Segments.

Es wird erwartet, dass das Aerosolsegment im Prognosezeitraum mit einer moderaten CAGR wachsen wird. Das Wachstum des Segments wird durch zunehmende technologische Fortschritte und die zunehmende Einführung von Aerosolformulierungen zur Behandlung verschiedener Hautkrankheiten ohne Berührung der Wunde gefördert.

Nach Vertriebskanal

AufstandEinführung von Neue Kliniken förderten das Segmentwachstum der Tierkliniken

Basierend auf dem Vertriebskanal ist der globale Markt in Tierkliniken, Tierkliniken, Apotheken und Drogerien und andere unterteilt.

Aufgrund der steigenden Zahl von Tierhaltern und der steigenden Nachfrage nach regelmäßigen Untersuchungen und Behandlungen von Haustieren dominierte das Segment Tierkliniken den Markt. Diese Einrichtung bietet fortschrittliche Behandlungsmöglichkeiten und ist daher bei Tierbesitzern eine bevorzugte Wahl. Darüber hinaus wird die Eröffnung neuer Kliniken verstärkt, um die Qualität der Kleintierpflege zu verbessern, die Akzeptanz dieser Produkte in den Einrichtungen zu steigern und das Wachstum des Segments voranzutreiben. Das Segment dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 6,14 % wachsen.

- Beispielsweise eröffnete das DCC Animal Hospital im August 2021 sein erstes Veterinärkrankenhaus in Indien für die medizinische Versorgung von Kleintieren.

Veterinärmedizinische Krankenhäuser hielten den zweitgrößten Marktanteil. Veterinärkliniken sind mit fortschrittlichen Behandlungsmethoden und Einrichtungen für Tiere ausgestattet. Daher wechseln Haustier- und Viehhalter zu diesen Umgebungen, um ihre Haustiere und ihr Vieh zu behandeln. Darüber hinaus werden zunehmende Kooperationen zwischen den Krankenhäusern und den Diagnostikunternehmen das Wachstum des Segments vorantreiben. Dieses Segment soll im Jahr 2026 einen Marktanteil von 40,99 % erreichen.

- Beispielsweise haben VCA Animal Hospitals und Antech, ein führender Anbieter von Veterinärdiagnostik, im Dezember 2024 mit One Health-Berichtsorganisationen zusammengearbeitet, um das sechsstufige Rahmenwerk zu veröffentlichen. Diese Zusammenarbeit betonte die Bedeutung der Zusammenarbeit zwischen Veterinärmedizinern, Beamten des öffentlichen Gesundheitswesens und Diagnoseexperten für die Schaffung eines nahtlosen und wirksamen Reaktionssystems. Eine solche Zusammenarbeit fördert das Wachstum des Segments im Markt.

Es wird erwartet, dass die Apotheken & Drogerien sowie das Segment Sonstiges im Prognosezeitraum wachsen werden. Das Vorhandensein einer großen Vielfalt an Medikamenten, Impfstoffen und Futtermittelzusatzstoffen in diesen Umgebungen macht diese Kanäle auch bequemer und für die Pflegekräfte leichter zugänglich. Darüber hinaus fördern die zunehmenden Initiativen dieser Einrichtungen, bessere Kunden- und Apothekendienstleistungen anzubieten, das Wachstum des Segments.

- Beispielsweise ernannte Vets Pets, ein Netzwerk von Tierkliniken in North Carolina, im Februar 2024 einen neuen Direktor für klinische Apothekendienste. Die interne Apothekeninitiative bei Vets Pets zielte darauf ab, Ressourcen zur Unterstützung von mehr als 100 Tierärzten bereitzustellen, um die apothekenbezogenen Dienstleistungen für tierärztliche Patienten und Kunden zu verbessern und so das Wachstum des Segments anzukurbeln.

REGIONALER AUSBLICK AUF DEN Veterinärtherapeutika-Markt

Geografisch wird der globale Markt für Veterinärtherapeutika in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Veterinary Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 18,91 Milliarden US-Dollar und trug damit 40,02 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 20,1 Milliarden US-Dollar prognostiziert. Das Wachstum der Region ist auf die steigende Zahl von Tierhaltern, eine gut etablierte tierärztliche Gesundheitsinfrastruktur und ein steigendes verfügbares Einkommen der Tierhalter zurückzuführen.

Darüber hinaus haben die hohe Abhängigkeit von tierischem Eiweiß und das Vorhandensein fortschrittlicher Tierhaltungstechnologien die Produktionsqualität und -quantität der Tierproduktion erheblich gesteigert. Dies wiederum hat zu einer erhöhten Nachfrage nach veterinärtherapeutischen Produkten geführt und das Marktwachstum weiter vorangetrieben.

Innerhalb Nordamerikas dominieren die USA den größten Anteil. Die Dominanz des Landes lässt sich auf die steigenden Tierhalterquoten, das Vorhandensein fortschrittlicher tierärztlicher Versorgungseinrichtungen und das hohe verfügbare Einkommen der Tierhalter zurückführen. Diese Faktoren dürften die starke Position des Landes im gesamten Prognosezeitraum aufrechterhalten. Schätzungen zufolge wird der US-Markt im Jahr 2026 einen Wert von 18,93 Milliarden US-Dollar erreichen.

- Nach Angaben der American Veterinary Medical Association besaßen US-amerikanische Tierhalter im Jahr 2024 beispielsweise etwa 59,8 Millionen Hunde und 42,2 Millionen Katzen. Der Bericht hob auch hervor, dass die jährlichen Ausgaben pro Haushalt durchschnittlich 580 USD für Hunde und 433 USD betrugen, was eine starke Marktnachfrage nach veterinärmedizinischen Therapeutika darstellt.

Europa

Der europäische Markt machte im Jahr 2025 12,01 Milliarden US-Dollar aus, was 25,41 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 12,5 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch das Vorhandensein einer großen Heimtierpopulation und die steigende Nachfrage nach Nutztieren verstärkt. Darüber hinaus treiben zunehmende Regierungsinitiativen und die Präsenz einer großen Anzahl wichtiger Produktionsunternehmen mit fortschrittlichen Produktangeboten das Marktwachstum der Region voran. Der britische Markt wächst weiter und wird im Jahr 2026 voraussichtlich einen Wert von 3,27 Milliarden US-Dollar haben.

- Beispielsweise hat die britische Regierung im Jahr 2023 den Animal Health and Welfare Pathway ins Leben gerufen, in dem sie mit Landwirten, Tierärzten und Interessenvertretern der Branche zusammenarbeitet, um die landwirtschaftliche Produktivität, die Ernährungssicherheit und die öffentliche Gesundheit durch Verbesserung der Tiergesundheit und des Tierschutzes zu steigern.

Die Einführung des Animal Health and Welfare Pathway im Jahr 2023 im Vereinigten Königreich zielte darauf ab, die Tiergesundheit und die landwirtschaftliche Produktivität in Zusammenarbeit mit Interessenvertretern der Industrie zu verbessern.

Deutschland dürfte im Jahr 2026 1,76 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr schätzungsweise 1,93 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 8,37 Milliarden US-Dollar, was 17,72 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 8,8 Milliarden US-Dollar erreichen, was auf die zunehmende Bedeutung des Viehsektors für das Wirtschaftswachstum zurückzuführen ist. Die Nachfrage nach diesen Produkten steigt, da eine bessere Tiergesundheit qualitativ hochwertige Nutztierprodukte gewährleistet. Es wird erwartet, dass China im Jahr 2026 über 1,53 Milliarden US-Dollar verfügt.

- Beispielsweise geht aus einem Bericht des Ministeriums für Tierhaltung und Milchwirtschaft hervor, dass der Beitrag der Viehhaltung zur Bruttowertschöpfung (BWS) der gesamten Landwirtschaft und verwandter Sektoren von 24,38 % im Zeitraum 2014–2015 auf 30,23 % im Zeitraum 2022–23 gestiegen ist. Indien nimmt bei der weltweiten Milchproduktion den Spitzenplatz ein und trägt 24,76 % zur weltweiten Milchproduktion bei. Dies unterstreicht die Bedeutung einer besseren Veterinärmedizin zur Unterstützung eines nachhaltigen Viehwachstums.

Indien dürfte im Jahr 2026 einen Wert von 1,57 Milliarden US-Dollar erreichen, während Japan im selben Jahr voraussichtlich einen Wert von 3,30 Milliarden US-Dollar haben wird.

Lateinamerika und Naher Osten und Afrika

Auf Lateinamerika entfielen im Jahr 2025 5,02 Milliarden US-Dollar, was 10,63 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 5,23 Milliarden US-Dollar erreichen wird. Die Märkte in Lateinamerika und den Regionen Naher Osten und Afrika werden im Prognosezeitraum aufgrund der steigenden Zahl von Tierkrankheiten und der Existenz staatlicher Programme zur Verbesserung der Tiergesundheit voraussichtlich wachsen. Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 2,93 Milliarden US-Dollar, was 6,21 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 3,03 Milliarden US-Dollar erreichen. Der GCC-Markt wird im Jahr 2025 voraussichtlich 1,50 Milliarden US-Dollar erreichen.

- Im Februar 2024 führte das mexikanische Ministerium für Landwirtschaft und ländliche Entwicklung ein neues Veterinärpharmakovigilanzsystem ein, das die Sicherheit, Qualität und Wirksamkeit von Tierarzneimitteln verbessern soll. Dieses vom Nationalen Dienst für Gesundheit, Sicherheit und Qualität von Agrarlebensmitteln (SENASICA) geschaffene System soll Risiken im Zusammenhang mit in Mexiko erhältlichen Tierarzneimitteln identifizieren, bewerten und reduzieren. Solche Szenarien werden wahrscheinlich die Qualität und Wirksamkeit von Produkten für den veterinärmedizinischen Gebrauch steigern und somit die Akzeptanz und das Wachstum des Marktes fördern.

WICHTIGSTE INDUSTRIE-AKTEURE

WETTBEWERBSFÄHIGE LANDSCHAFT

Prominente Akteure mit robusten Produktangeboten und starken strategischen Aktivitäten zur Aufrechterhaltung der Dominanz

Zoetis Services LLC, Merck Animal Health und Elanco sind einige der führenden Akteure in der Veterinärtherapeutikabranche. Im Jahr 2024 spielten mehrere Unternehmen eine entscheidende Rolle bei der Gestaltung der globalen Marktlandschaft. Ihre robusten Produktportfolios, gestützt durch behördliche Genehmigungen und rechtzeitige Produkteinführungen, waren entscheidend für die Aufrechterhaltung ihres Wettbewerbsvorteils. Darüber hinaus haben strategische Initiativen wie Kooperationen, Joint Ventures und Produktzulassungen ihre Marktposition gestärkt.

Weitere prominente Akteure sind Ceva, Vetoquinol und Virbac, die jeweils unterschiedliche Strategien verfolgen, um ihre Marktpräsenz auszubauen. Zu diesen Strategien gehören die Einführung innovativer Produkte, der Aufbau strategischer Partnerschaften und die Expansion in Schwellenmärkte. Darüber hinaus treiben der zunehmende Fokus auf Nachhaltigkeit und die wachsende Verbrauchernachfrage nach umweltfreundlichen Produkten Forschungsinitiativen voran, um die Produktwirksamkeit zu verbessern und den sich verändernden Kundenbedürfnissen gerecht zu werden.

LISTE DER WICHTIGSTEN TEILNEHMER DES Veterinärtherapeutika-Marktes im Profil

- Zoetis Services LLC(UNS.)

- Merck Animal Health (USA)

- Elanco(UNS.)

- Boehringer Ingelheim International GmbH. (Deutschland)

- Ceva(Frankreich)

- Vetoquinol (Frankreich)

- Virbac (Frankreich)

- Phibro Animal Health Corporation(UNS.)

- Panav Bio Tech. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:Panav Bio Tech. Einführung der Maropitant-Injektion. Es wurde zur Behandlung und Vorbeugung von Übelkeit und Erbrechen bei Hunden und Katzen entwickelt.

- Oktober 2024:Ceva hat sein brandneues Logistikzentrum in Montpon-Ménestérol, Frankreich, eröffnet. Dieses Logistikzentrum ist in der Lage, mehr als 100 Länder zu bedienen.

- April 2024:Phibro Animal Health Corporation hat das Produktportfolio an medizinischen Futterzusatzstoffen von Zoetis Services LLC übernommen.

- September 2022:Vetoquinol brachte Simplera (Florfenicol, Terbinafin, Mometasonfuroat) als Ohrenheilmittel für Hunde auf den Markt. Diese Behandlung ist die kostengünstigste Einzeldosis-Option zur Behandlung der Otitis externa bei Hunden, die durch anfällige Hefestämme (Malassezia pachydermatis) und Bakterien (Staphylococcus pseudintermedius) verursacht wird.

- Dezember 2020:Spectrum Antimicrobials, Inc. brachte den Haut- und Wundreiniger Vetricept auf den Markt. Es handelt sich um eine innovative Formel, die für die fortschrittliche Wundversorgung, Bekämpfung und Behandlung von Infektionen entwickelt wurde.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Veterinärtherapeutika konzentriert sich auf die Bereitstellung eines Branchenüberblicks und die Untersuchung der Marktdynamik des Sektors für Veterinärtherapeutika. Dazu gehört die Marktanalyse, die Analyse der Treiber, Beschränkungen, Chancen und Trends, die den Markt beeinflussen. Der Bericht beleuchtet wichtige Entwicklungen in der Branche, führt Pipeline-Analysen und regulatorische Richtlinien durch und erörtert die Einführung neuer Produkte durch wichtige Akteure. Darüber hinaus geht der Bericht auf die Auswirkungen der COVID-19-Pandemie auf die Branche ein und gibt einen Überblick über die Marktsituation in diesem Zeitraum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 6,40 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkt

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Veterinärtherapeutika im Jahr 2025 auf 47,25 Milliarden US-Dollar geschätzt und soll bis 2034 81,59 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 6,40 % im Prognosezeitraum entspricht.

Das Nutztiersegment hält den größten Anteil am Markt für Veterinärtherapeutika, angetrieben durch die weltweite Nachfrage nach hochwertigem tierischem Protein und die Notwendigkeit, Krankheiten bei Nutztieren vorzubeugen.

Der Markt für Veterinärtherapeutika wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % von 2026 bis 2034, angetrieben durch den zunehmenden Besitz von Haustieren, die Nachfrage nach Nutztieren und Fortschritte bei Tiergesundheitsprodukten.

Das Segment Tierarzneimittel dominierte im Jahr 2025 den Markt.

Die Region Nordamerika dominierte den Markt im Jahr 2025.

Zu den Haupttreibern zählen die zunehmende Akzeptanz von Haustieren, die steigende Nachfrage nach tierischem Eiweiß, das wachsende Bewusstsein für Zoonosen und kontinuierliche Innovationen bei Tierarzneimitteln, Impfstoffen und Futtermittelzusatzstoffen.

Das Aufkommen neuer Zell- und Gentherapien für Tiere ist der wichtigste Trend auf dem Markt.

Zoetis Services LLC, Merck Animal Health Inc. und Elanco gehören zu den Top-Playern auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf