Insurtech-Marktgröße, Anteil und Branchenanalyse, nach Komponente (Lösung und Dienstleistungen), nach Anwendung (Schadensmanagement, Richtlinienverwaltung und -verwaltung, Betrugserkennung und -prävention, Underwriting und Risikobewertung, Kundenerfahrungsmanagement, Einhaltung gesetzlicher Vorschriften sowie Verkauf und Vertrieb), nach Technologie (KI und ML, Blockchain, Internet der Dinge, Big Data und Analysen, Cloud Computing, robotergestützte Prozessautomatisierung und andere), nach Endbenutzer (Versicherungsunternehmen, Makler und Agenten, Drittadministratoren usw.). Versicherte) und reg

INSURTECH-MARKTÜBERBLICK UND ZUKUNFTSAUSBLICK

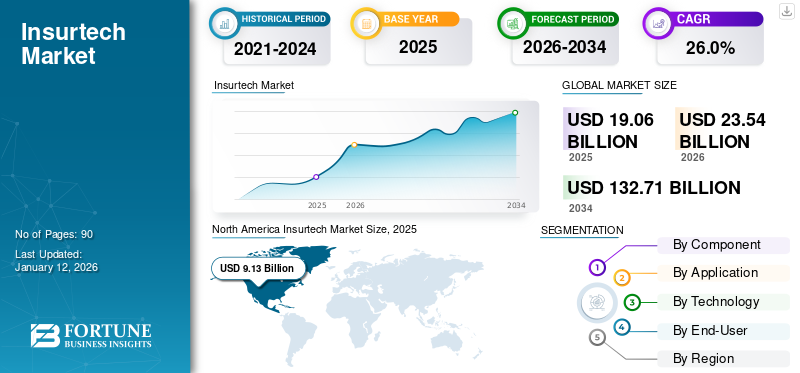

Die Größe des globalen Insurtech-Marktes wurde im Jahr 2025 auf 19,06 Milliarden US-Dollar geschätzt und soll von 23,54 Milliarden US-Dollar im Jahr 2026 auf 132,71 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 24,1 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 47,9 % im Jahr 2025.

Unter Insurtech versteht man die innovative Anwendung von Technologie in der Versicherungsbranche, um die Effizienz zu steigern, Kosten zu senken und das Kundenerlebnis zu verbessern. Der Bericht konzentriert sich auf Unternehmen, die Insurtech-Lösungen wie digitale Plattformen, Software as a Service (SaaS) und mobile Apps anbieten. Das Marktwachstum wird durch die wachsende Nachfrage nach digitalen Lösungen angetrieben, Datenanalyseund der Einsatz künstlicher Intelligenz, gepaart mit einer Verschiebung der Verbraucherpräferenzen hin zu nahtlosen und benutzerfreundlichen Versicherungserlebnissen. Insurtech-Unternehmen nutzen Technologie, um Prozesse wie Underwriting, Schadensmanagement und Kundenservice zu automatisieren, um die betriebliche Effizienz zu verbessern und die Kosten für Versicherer zu senken. Zum Beispiel,

- Im März 2024 haben sich CNB Bank & Trust (CIBC) und Insuritas zusammengetan, um ein integriertes Full-Service-Versicherungsangebot auf den Markt zu bringen. Insuritas gab bekannt, dass CIBC das Unternehmen für die Bereitstellung seiner voll funktionsfähigen digitalen Versicherungsagenturlösung ausgewählt hat. BUNDLE ist die voll ausgestattete Versicherungsagenturplattform von Insuritas, die in das CIBC-Ökosystem integriert ist und darauf ausgelegt ist, eine Komplettlösung für Privat- und Gewerbekunden von CIBC bereitzustellen.

Daher dürfte die Kombination aus einem produktorientierten Wachstumsmodell und einem stärkeren Fokus auf Barrierefreiheit lukrative Möglichkeiten für führende Anbieter in diesem Markt schaffen.

Wir haben einige der Hauptakteure in der Marktstudie berücksichtigt, darunter DXC Technology, Insurance Technology Services, Majesco und Oscar Insurance. Diese Akteure verfolgen verschiedene Strategien, um auf dem Markt wettbewerbsfähig zu bleiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Insurtech-Markt

- Marktgröße 2025: 19,06 Milliarden US-Dollar

- Marktgröße 2026: 23,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 132,71 Milliarden US-Dollar

- CAGR: 24,1 % von 2026–2034

- Nordamerika dominierte den Insurtech-Markt mit einem Anteil von 47,9 % im Jahr 2025.

- Das Lösungssegment soll im Jahr 2026 einen Anteil von 53,11 % ausmachen.

- Das Segment Policenverwaltung und -management wird im Jahr 2026 voraussichtlich einen Anteil von 25,07 % halten.

Nordamerika

Nordamerika erreichte im Jahr 2025 9,13 Milliarden US-Dollar und soll bis 2026 auf 11,27 Milliarden US-Dollar anwachsen.

Europa

Auf Europa entfielen im Jahr 2025 3,22 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 3,74 Milliarden US-Dollar erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 6,56 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Akzeptanz digitaler Versicherungen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 5,54 Milliarden US-Dollar erreichen, angetrieben durch steigende Ausgaben für versicherungsbezogene Produkte.

Japan

Die zunehmende Akzeptanz von KI, digitalen Plattformen und personalisierten Versicherungsdienstleistungen unterstützt das Marktwachstum.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Zunehmende Einführung generativer KI zur Personalisierung von Richtlinien, um das Marktwachstum anzukurbeln

Generative KIkann große Mengen an Kundendaten analysieren, um personalisiertere Versicherungsangebote zu erstellen. KI kann dabei helfen, maßgeschneiderte Versicherungspläne zu entwerfen, die den Kundenbedürfnissen besser entsprechen, indem sie individuelle Risikofaktoren, Vorlieben und Verhaltensweisen versteht. Dies könnte für einige Privatpersonen zu steigenden Preisen und möglicherweise niedrigeren Prämien führen. Da sich die Technologie weiterentwickelt, wird ihr Einfluss auf die Versicherungsbranche wahrscheinlich zunehmen und alles von der Produktentwicklung bis zur Kundenzufriedenheit verändern.

MARKTDYNAMIK

Markttreiber

Zunehmende digitale Transformation im Versicherungswesen zur Beschleunigung des Marktwachstums

Insurtech wird in erster Linie durch die Einführung digitaler Technologien vorangetrieben, die das Kundenerlebnis verbessern, Abläufe rationalisieren und Kosten senken. Versicherer verlassen sich zunehmend auf KI, Datenanalyse,Cloud-Computingund Automatisierung, um personalisiertere und effizientere Dienste bereitzustellen.

- Zum Beispiel,Im August 2022 nutzt Lemonade, ein KI-gesteuerter Versicherer, maschinelles Lernen, um den Schadenprozess zu rationalisieren und personalisierte Policen anzubieten. Sein KI-Bot „Maya“ kann Schadensfälle mit wenig bis gar keinem menschlichen Eingriff bearbeiten, wodurch die Bearbeitung ihrer Ansprüche für Kunden schneller und kostengünstiger wird.

Aufgrund dieser Faktoren verzeichnete dieser Markt ein enormes Wachstum, da aufgrund der Verbreitung digitaler Lösungen und Versicherungsdienstleistungen immer mehr Endbenutzer die Möglichkeiten verbesserter Insurtech-Lösungen erkunden.

Marktbeschränkungen

Bedenken im Zusammenhang mit dem Datenschutz behindern das Wachstum des Marktes

Das größte Hindernis für Insurtech ist die Privatsphäre. Kredit-Scores werden mithilfe der Distributed-Ledger-Technologie verfolgt, einer Datenbank, die von vielen verschiedenen Unternehmen und Standorten gemeinsam genutzt wird. Es entwickelt sich ständig weiter, was die Datenschutzgesetze vor Herausforderungen stellt. Regulierungsbehörden mit unterschiedlichen Ansätzen zur Verwaltung der Distributed-Ledger-Technologie sehen sich mit Datenschutzbedenken internationaler Jurisdiktionen konfrontiert. Die Distributed-Ledger-Technologie kann aufgrund ihres kollaborativen Charakters dezentralisiert werden, was bedeutet, dass im Streitfall keine einzelne Organisation zur Rechenschaft gezogen werden muss. Daher wird erwartet, dass Datenschutzbedenken im Zusammenhang mit Insurtech das Wachstum des Marktes im Prognosezeitraum behindern werden.

Marktchancen

Einführung von Peer-to-Peer-Versicherungen zur Schaffung von Marktchancen für Insurtech

P2P-Versicherungsmodelle (Peer-to-Peer) gewinnen zunehmend an Bedeutung, da sie es Versicherern ermöglichen, ihre Ressourcen zu bündeln, um sich gegenseitig zu versichern. Diese Modelle reduzieren den Verwaltungsaufwand und bieten mehr Transparenz und gemeinschaftsorientierte Versicherungslösungen. Das P2P-Modell ist besonders attraktiv für Verbraucher, die niedrigere Prämien und eine größere Kontrolle über ihre Versicherung anstreben. Dieser Markt bietet auch eine Chance für Insurtech-Unternehmen, innovative, gemeinschaftsorientierte Versicherungsmodelle zu entwickeln, die dem Wunsch der Verbraucher nach Transparenz und niedrigeren Kosten Rechnung tragen.

- Zum Beispiel,Im Jahr 2023 ermöglichte Friendsurance, eine in Deutschland ansässige Insurtech-Plattform, Nutzern, ihre Prämien in kleinen Gruppen zu bündeln. Im Schadensfall beteiligt sich die Gruppe an den Kosten, und wenn keine Ansprüche geltend gemacht werden, wird das Geld dem Mitglied zurückerstattet.

Daher wird erwartet, dass die Einführung eines Peer-to-Peer-Modells lukrative Möglichkeiten für die wichtigsten Anbieter in diesem Markt schaffen wird.

INSURTECH-MARKTRENDS

Die zunehmende Akzeptanz vollautomatischer und eingebetteter Versicherungen ist ein aktueller Markttrend

Der Wandel hin zu einer digitalen Versicherungsplattform geht weiter, wobei der Schwerpunkt auf vollständig automatisierten Prozessen für alles von der Policenausstellung bis zur Schadensbearbeitung liegt. Dadurch entfällt der Papierkram, die Verwaltungskosten werden gesenkt und die Servicebereitstellung beschleunigt.

- Beispielsweise nutzte Root Insurance im Jahr 2024 Digital-First-Strategien, integriert mit Telematik- und Smartphone-Apps, um das Fahrverhalten zu überwachen und Prämien zu bestimmen, die vollständig automatisiert sind, was zu einem nahtlosen und bedarfsorientierten Erlebnis für die Kunden führt.

Darüber hinaus gewinnen eingebettete Versicherungen an Bedeutung, bei denen Versicherungsprodukte nahtlos in den Kauf von Waren und Dienstleistungen integriert werden. Dies bietet mehr Komfort und Zugänglichkeit für Verbraucher.

Daher ist der zunehmende Trend zu vollautomatischen und eingebetteten Versicherungen zur Verbesserung des Benutzererlebnisses ein Schlüsselfaktor für die Beschleunigung des Wachstums des Insurtech-Marktes.

SEGMENTIERUNGSANALYSE

Nach Komponente

Der Anstieg der Nachfrage nach maßgeschneiderten Versicherungslösungen beschleunigte dieLösungSegmentwachstum

Basierend auf den Komponenten wird der Markt in Lösungen und Dienstleistungen unterteilt. Die Lösung ist weiter unterteilt in digitale Plattformen, SaaS und mobile Anwendungen.

Es wird erwartet, dass das Lösungssegment im Jahr 2026 mit einem Anteil von 53,11 % den Markt dominieren wird, da Verbraucher zunehmend nach maßgeschneiderten Versicherungslösungen verlangen, die ihren spezifischen Bedürfnissen und Lebensstilen entsprechen. Da der Insurtech-Bereich wächst, übernehmen Regierungen und Regulierungsbehörden zunehmend Rahmenbedingungen, um die Innovation digitaler Versicherungslösungen zu unterstützen und gleichzeitig den Verbraucherschutz zu gewährleisten.

- Zum Beispiel,Im Jahr 2024 entwickeln die Europäische Union und das US-Versicherungsministerium in verschiedenen Bundesstaaten ihre Solvabilitätsrichtlinie weiter, um ein flexibleres regulatorisches Umfeld für Insurtech zu schaffen. Diese Rahmenwerke helfen Unternehmen wie Brolly und Lemonade, ihre Geschäftstätigkeit zu skalieren, indem sie Klarheit über die Einhaltung gesetzlicher Vorschriften schaffen.

Aufgrund der wachsenden Nachfrage wird das Dienstleistungssegment im Prognosezeitraum voraussichtlich die höchste CAGR aufweisendigitale Transformationunter den Versicherungsbranchen. Über digitale Plattformen können Kunden ihre Policen, Schadensfälle und Prämien in Echtzeit verfolgen.

Auf Antrag

Die zunehmende Akzeptanz moderner Insurtech-Plattformen steigerte den Bedarf an Policenverwaltung und -verwaltung bei den Benutzern

Je nach Anwendung ist der Markt in Schadensmanagement, Policenverwaltung und -management, Betrugserkennung und -prävention, Underwriting und Risikobewertung, Kundenerlebnismanagement, Einhaltung gesetzlicher Vorschriften sowie Verkauf und Vertrieb unterteilt.

Das Segment Policenverwaltung und -management dominierte im Jahr 2024 den Markt aufgrund der zunehmenden Akzeptanz der Digitalisierung und Integration von Datenanalysen. Moderne Plattformen nutzen riesige Datenmengen wie Kundenverhalten und Schadenhistorie, um die Policenverwaltung zu optimieren. Diese Daten werden verwendet, um Versicherungsentscheidungen besser zu treffen, Risiken einzuschätzen und Richtlinienanpassungen vorzunehmen. Das Segment Policenverwaltung und -management wird den Markt voraussichtlich mit einem Anteil von 25,07 % im Jahr 2026 dominieren.

Das Segment Underwriting und Risikobewertung wird im Prognosezeitraum voraussichtlich die höchste CAGR von 33,30 % aufweisen. Zu den wichtigsten Wachstumsfaktoren gehören die Automatisierung des Underwritings durch KI und maschinelles Lernen, die Nutzung von Big Data und Predictive Analytics für genauere Risikobewertungen sowie die Nutzung von Verhaltens- und psychologischen Daten. Diese Technologien verbessern sowohl die Kundenzufriedenheit als auch das Risikomanagement erheblich.

Durch Technologie

Das KI- und ML-Segment führte den Markt aufgrund seiner Fähigkeit an, Risiken präziser vorherzusagen

Basierend auf der Technologie ist der Markt in KI & ML, Blockchain,Internet der Dinge, Big Data und Analysen, Cloud Computing, robotergestützte Prozessautomatisierung und andere.

KI und ML dominierten den Markt im Jahr 2024. KI- und ML-Modelle helfen Versicherern, Risiken genauer einzuschätzen, indem sie riesige Datenmengen aus mehreren Quellen analysieren. Algorithmen des maschinellen Lernens können Risiken präziser vorhersagen, indem sie Muster und Korrelationen identifizieren, die für menschliche Versicherer möglicherweise nicht sofort erkennbar sind. Zum Beispiel,

- Unternehmen wie Lemonade nutzen KI-gesteuerte Underwriting-Systeme, die Kundendaten in Echtzeit analysieren, um personalisierte Policen anzubieten. Dies macht das Underwriting schneller und genauer und senkt die Kosten.

Es wird erwartet, dass das Big-Data- und Analytics-Segment im Prognosezeitraum die höchste CAGR von 31,20 % verzeichnen wird. Es wird erwartet, dass dieses Segment im Jahr 2026 mit einem Anteil von 24,22 % den Markt dominieren wird. Diese Technologie ermöglicht es Versicherern, die Betriebskosten zu senken und die betriebliche Effizienz zu verbessern. Darüber hinaus erleichtern sie die Integration verschiedener Versicherungsplattformen und die Entwicklung neuer Dienstleistungen, insbesondere für Personen, die bisher keinen Zugang zu Versicherungen hatten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Technologische Innovation steigerte das Wachstum des Versicherungsunternehmenssegments

Je nach Endbenutzer ist der Markt in Versicherungsunternehmen, Makler und Agenten, Drittverwalter und Versicherte unterteilt.

Versicherungsunternehmen dominierten den Markt und dürften im Prognosezeitraum aufgrund der zunehmenden Digitalisierung im Telekommunikationssektor die höchste CAGR von 27,90 % aufweisen. Es wird erwartet, dass die Versicherungsunternehmen im Jahr 2026 einen Marktanteil von 47,16 % erreichen werden. Technologische Innovation ist einer der größten Treiber der Insurtech-Revolution. Kunden erwarten heute Versicherungslösungen, die flexibler, personalisierter und digital zugänglich sind.

- Zum Beispiel,Im Jahr 2024 bietet Shift Technology eine KI-gesteuerte Lösung an, die Versicherungsunternehmen bei der Betrugserkennung unterstützt. Durch die Automatisierung von Betrugserkennungsprozessen hilft die Shift-Technologie Versicherern, betrügerische Ansprüche genauer und effizienter zu erkennen und zu verhindern und so Schadens- und Betriebskosten zu senken.

Makler und Agenten halten aufgrund der gesteigerten Effizienz, des verbesserten Kundenerlebnisses und der Nutzung von Daten für eine bessere Risikobewertung und Produktangebote den zweitgrößten Marktanteil.

REGIONALER AUSBLICK AUF DEN INSURTECH-MARKT

Nordamerika

North America Insurtech Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 47,88 % des Weltmarktanteils und erreichte einen Wert von 9,13 Milliarden US-Dollar. Im Jahr 2026 soll dieser Wert auf 11,27 Milliarden US-Dollar anwachsen, da die Verbraucher zunehmend mehr für Versicherungsprodukte ausgeben. Insurtech-Lösungen erfreuen sich in der Region zunehmender Beliebtheit, da sie anpassbare und anpassbare Sach- und Krankenversicherungsoptionen anbieten können. Auch die wachsende Zahl von Insurtech-Startups treibt die Expansion der Region voran.

- Einer Branchenanalyse zufolge investierten nordamerikanische Investoren im Jahr 2024 beispielsweise 61,9 Milliarden US-Dollar in US-amerikanische und kanadische Startups.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die USA dominierten den Markt im Jahr 2025 und werden im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Verbraucher erwarten zunehmend personalisierte Versicherungsprodukte, die auf ihre spezifischen Bedürfnisse zugeschnitten sind. Insurtech-Startups in den USA nutzen Datenanalysen, maschinelles Lernen und KI, um maßgeschneiderte Versicherungsprodukte zu entwickeln, einschließlich nutzungsbasierter oder On-Demand-Versicherung. Der US-Markt wird im Jahr 2026 voraussichtlich 5,54 Milliarden US-Dollar erreichen

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 3,22 Milliarden US-Dollar, was 16,87 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,74 Milliarden US-Dollar erreichen. Aufgrund der Entwicklung mehrerer Volkswirtschaften und Finanzzentren in Frankreich, Deutschland und Großbritannien wird die Region voraussichtlich den zweitgrößten Insurtech-Marktanteil halten. Versicherungsunternehmen in der Region arbeiten daran, kostengünstige Versicherungsoptionen anzubieten. Es wird erwartet, dass der regionale Markt wächst, da die Nachfrage nach Smartphones in Europa steigt. Es wird erwartet, dass die Marktgröße in Großbritannien im Jahr 2025 0,95 Mrd.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik im Jahr 2026 den zweitgrößten Markt mit 6,56 Milliarden US-Dollar haben wird.

Aufgrund der steigenden Smartphone-Nutzung in der Region wird erwartet, dass der regionale Markt im Prognosezeitraum mit der zweithöchsten CAGR von 33,90 % wächst. Viele Insurtech-Unternehmen verfolgen einen Mobile-First-Ansatz, der es Kunden ermöglicht, Versicherungen direkt über ihr Smartphone zu kaufen, zu verwalten und in Anspruch zu nehmen.

- Zum Beispiel,Turtlemint in Indien bietet eine mobile App, mit der Benutzer verschiedene Versicherungspolicen vergleichen, abschließen und Ansprüche direkt über ihr Telefon geltend machen können.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,8 Milliarden US-Dollar und trug damit 4,20 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,91 Milliarden US-Dollar prognostiziert.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 5,03 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,96 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,06 Milliarden US-Dollar prognostiziert. Der Markt in der Region befindet sich in der Wachstumsphase. Mobile-First-Lösungen gewinnen in dieser Region immer mehr an Bedeutung, insbesondere in Ländern, in denen die traditionelle Versicherungsdurchdringung gering ist. Insurtechs stellen mobile Apps und digitale Plattformen bereit, die Verbrauchern den Zugang zu Versicherungsprodukten erleichtern. Der VAE-Markt dürfte im Jahr 2025 ein Volumen von 0,44 Milliarden US-Dollar erreichen.

Südamerika

Der südamerikanische Markt befindet sich in einer Entwicklungsphase, da auf dem Markt tätige Unternehmen KI und ML nutzen, um den Kundenservice zu verbessern. KI-gesteuerte Chatbots und Schadenbearbeitung werden in südamerikanischen Ländern zum Standard und werden im kommenden Jahr zum regionalen Wachstum beitragen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Partnerschaften, um ihre globale Reichweite zu erweitern

Führende Unternehmen entwickeln im Rahmen von Partnerschaften und Übernahmen Strategien, um Marktanteile zu gewinnen. Diese Strategien sollen ihnen bei der Gestaltung eines robusten Produktportfolios helfen, um die globale Reichweite zu erhöhen. Auf globaler Ebene tätige Teilnehmer gehen außerdem Kooperationen und Allianzen mit neu hinzugekommenen Unternehmen ein, um ihre Geschäftstätigkeit erheblich zu erweitern.

- Beispielsweise gingen McKinsey und Salesforce im September 2023 eine Partnerschaft zur Entwicklung generativer KI für Handel, Marketing, Vertrieb und Service ein. An dieser Partnerschaft ist ein Team aus Lösungsarchitekten, UX-Designern, Datenwissenschaftlern, Cloud-Ingenieuren und Spezialisten für Organisationskultur beteiligt.

Liste der wichtigsten untersuchten Insurtech-Unternehmen:

- NTT Data Corporation (Japan)

- Hexaview Technologies, Inc.(UNS.)

- InsureMO Corporation(Singapur)

- Damco-Gruppe(UNS.)

- DXC Technology (USA)

- Versicherungstechnologiedienste (USA)

- Majesco (USA)

- Oscar Insurance (USA)

- Quantemplate (USA)

- Shift-Technologie(Frankreich)

- Wipro Limited (Indien)

- ZhongAn Versicherung (China)

- Acko General Insurance (Indien)

- Metromile (USA)

- Alan (Frankreich)

- Luko (Frankreich)

- Benevolent (Großbritannien)

- Evari (Australien)

- Brolly (Großbritannien)

- Gutscheinversicherung (USA)

…und mehr

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024:Sure hat sich mit CU Financial Group, LLC zusammengetan, um SimpleQuote vorzustellen, die neueste digitale Versicherungslösung, die Kreditgenossenschaften dabei helfen wird, ihren Mitgliedern einen nahtlosen Zugang zu Versicherungen zu ermöglichen.

- November 2024:Fedo.ai hat sich mit Canara HSBC Life Insurance zusammengetan, um nicht-invasive Gesundheitsbewertungen mithilfe von KI durchzuführen. Ziel dieser strategischen Partnerschaft ist es, das Kundenerlebnis bei Gesundheitsbeurteilungen zu verbessern.

- März 2024:Zego, ein in Großbritannien ansässiges Insurtech-Unternehmen, hat sein Flottenversicherungsangebot auf Südostasien ausgeweitet und verdeutlicht damit die zunehmende Globalisierung von Insurtech-Unternehmen.

- Januar 2024:Lemonade hat ein KI-gestütztes Startup zur Schadensautomatisierung übernommen, um die Effizienz seiner Schadensbearbeitung zu verbessern. Das Unternehmen möchte diese Technologie nutzen, um seinen Schadensprüfungsprozess zu beschleunigen und die Betriebskosten zu senken.

- März 2022:Nividous hat sich mit Damco Solutions zusammengetan, um durch die Umstrukturierung von Kern- und Nicht-Kernprozessen mit intelligenter Automatisierungstechnologie branchenübergreifend einen optimalen Geschäftswert zu erzielen.

INVESTITIONSANALYSE UND CHANCEN

Insurtech umfasst ein breites Spektrum an Aktivitäten, die darauf abzielen, die Benutzerfreundlichkeit, Zugänglichkeit und das Gesamterlebnis digitaler Produkte und Dienstleistungen zu verbessern. Es wird erwartet, dass der Markt wächst, da Unternehmen zunehmend investieren, um den Benutzern ein nahtloses und ansprechendes Erlebnis zu bieten. Steigende Investitionen der Nutzer in SaaS, mobile Anwendungen und digitale Plattformen werden in den kommenden Jahren große Chancen für wichtige Marktteilnehmer schaffen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Servicetypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 24,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Anwendung, Technologie, Endbenutzer und Region |

|

Segmentierung |

Nach Komponente

Auf Antrag

Durch Technologie

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

NTT Data Corporation (Japan), Hexaview Technologies, Inc. (USA), InsureMO Corporation (Singapur), Damco Group (USA), DXC Technology (USA), Insurance Technology Services (USA), Majesco (USA), Oscar Insurance (USA), Quantemplate (USA) und Shift Technology (Frankreich) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 132,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 19,06 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,1 % wachsen.

Technisch gesehen waren KI und ML im Jahr 2025 marktführend.

Die zunehmende digitale Transformation im Versicherungswesen ist ein Schlüsselfaktor für die Beschleunigung des Marktwachstums.

NTT Data Corporation, Hexaview Technologies, Inc., InsureMO Corporation, Damco Group und DXC Technology sind die Top-Player auf dem Markt.

Nordamerika ist Marktführer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf