Marktgröße, Anteil und Branchenanalyse für Intensivpflegegeräte (ICU), nach Produkt (Betten, Beatmungsgeräte, Pulsoximeter, Dialysegeräte und andere), nach Patient (Erwachsene und Kinder), nach Anwendung (Neurologie, Kardiologie, Atemwege, Onkologie, Trauma und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

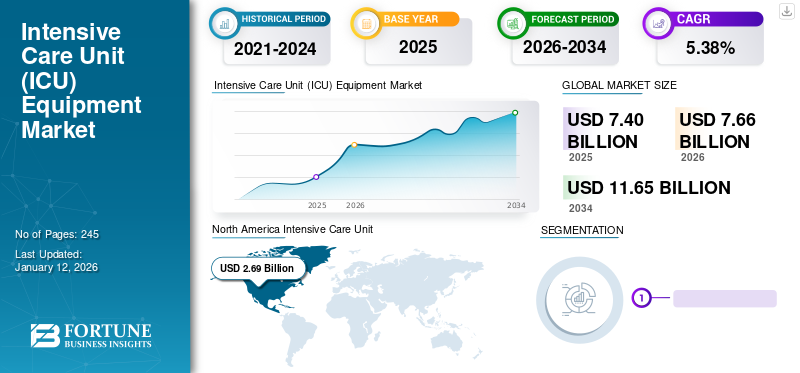

Der weltweite Markt für Intensivpflegegeräte (ICU) belief sich im Jahr 2025 auf 7,4 Milliarden US-Dollar und soll von 7,66 Milliarden US-Dollar im Jahr 2026 auf 11,65 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,38 % im Prognosezeitraum entspricht. Darüber hinaus wird prognostiziert, dass der Markt für Intensivstationsausrüstung in den USA erheblich wachsen und bis 2030 einen geschätzten Wert von 3,10 Milliarden US-Dollar erreichen wird, was auf eine steigende Nachfrage aufgrund der zunehmenden Prävalenz chronischer Krankheiten zurückzuführen ist. Nordamerika dominierte den Markt für Intensivpflegegeräte mit einem Marktanteil von 36,32 % im Jahr 2025.

Die Intensivpflege stellt die höchste Patientenversorgungs- und Behandlungsstufe dar, die für schwerkranke Patienten mit potenziell heilbaren lebensbedrohlichen Zuständen vorgesehen ist. Diese Intensivpflege für Patienten erfolgt auf der Intensivstation, einem separaten, abgeschlossenen Bereich innerhalb einer medizinischen Einrichtung, die mit hochtechnologischen Spezialeinrichtungen ausgestattet ist. Der Gesundheitszustand eines Patienten wird mit Hilfe verschiedener medizinischer Geräte verbessert, zPulsoximeter, Dialysegeräte, Beatmungsgeräte, Katheter, Schläuche, Pumpen und Nachttischmonitore.

Die wachsende geriatrische Bevölkerung mit der steigenden Prävalenz chronischer Krankheiten und der steigenden Zahl tödlicher Unfälle und Sportverletzungen treiben das globale Marktwachstum voran. Darüber hinaus erhöhen Ausbrüche neu auftretender Gesundheitsbedrohungen wie COVID-19 die Zahl der Einweisungen auf die Intensivstation und steigern die Nachfrage nach dieser Art von Ausrüstung.

Laut einer 2023 von der Front Public Health veröffentlichten Studie wurden im Jahr 2020 in Deutschland 176.137 Patienten mit einer COVID-19-Infektion ins Krankenhaus eingeliefert. Davon wurden 27.053 auf der Intensivstation behandelt. Um dieser wachsenden Nachfrage nach Intensivpflege gerecht zu werden, konzentrierten sich die Marktteilnehmer auf die Einführung neuartiger Produkte mit fortschrittlichen Technologien, um die Behandlungsergebnisse zu verbessern und ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für Intensivpflegegeräte (ICU).

Marktgröße und Prognose:

- Marktgröße 2025: 7,4 Milliarden US-Dollar

- Marktgröße 2026: 77,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,65 Milliarden US-Dollar

- CAGR: 5,38 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Intensivpflegegeräte mit einem Anteil von 36,32 % im Jahr 2025, was auf eine hohe Prävalenz chronischer Krankheiten, eine gut ausgebaute Gesundheitsinfrastruktur und eine erhöhte Nachfrage nach Intensivstationen aufgrund der alternden Bevölkerung zurückzuführen ist.

- Nach Produkten betrachtet dürfte das Bettensegment aufgrund kontinuierlicher technologischer Fortschritte wie drahtloser Integration und Schwesternrufsystemen sowie der gestiegenen Nachfrage während und nach der COVID-19-Pandemie seinen größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die wachsende geriatrische Bevölkerung und die zunehmende Zahl der Aufnahmen auf Intensivstationen aufgrund chronischer Krankheiten sind wichtige Faktoren, die die Einführung von Geräten für Intensivstationen beschleunigen. Darüber hinaus unterstützen Initiativen von Marktteilnehmern zur Steigerung der lokalen Produktion von Beatmungsgeräten und Intensivbetten nach COVID-19 das Marktwachstum.

- Europa: Länder wie Deutschland, das Vereinigte Königreich und Frankreich verzeichnen ein Wachstum auf dem Markt für Intensivpflegegeräte aufgrund der Ausweitung der Kapazitäten für die Intensivpflege und des zunehmenden Bewusstseins der Gesundheitsdienstleister für fortschrittliche Behandlungstechnologien.

- China: Die rasante Entwicklung der Gesundheitsinfrastruktur in Verbindung mit der wachsenden Zahl von Patienten, die an chronischen Atemwegs- und Herz-Kreislauf-Erkrankungen leiden, treibt die Nachfrage nach fortschrittlicher Intensivausrüstung in Krankenhäusern und Spezialkliniken voran.

- Japan: Die alternde Bevölkerung des Landes und staatliche Initiativen zur Verbesserung der Intensivpflegeeinrichtungen tragen zur wachsenden Nachfrage nach technologisch fortschrittlicher Intensivpflegeausrüstung im gesamten Gesundheitswesen bei.

AUSWIRKUNGEN VON COVID-19

Erhöhte Einweisungen auf Intensivstationen während der COVID-19-Pandemie wirkten sich positiv auf das Marktwachstum aus

Die COVID-19-Pandemie hat beispiellose Auswirkungen auf die Gesellschaft, die Wirtschaft und den Sektor der Intensivpflegeausrüstung. Der Weltmarkt erlebte während der COVID-19-Pandemie einen positiven Aufschwung, der auf die wachsende Nachfrage nach Ausrüstung während der Pandemie zurückzuführen ist. Aufgrund der steigenden Zahl von COVID-19-Fällen stiegen im Jahr 2020 die Einweisungen in die Intensivstation, was sich positiv auf den Markt auswirkte.

- Laut einem im Jahr 2020 von UpToDate, Inc. veröffentlichten Artikel entwickelten beispielsweise bis zu 20 % der mit dem SARS-CoV-2-Virus infizierten Personen eine schwere Krankheit, die einen Krankenhausaufenthalt erforderte. Bis zu einem Viertel der ins Krankenhaus eingelieferten Personen benötigten eine Aufnahme auf die Intensivstation, was etwa 5 bis 8 % der infizierten Bevölkerung entspricht. Darüber hinaus lag laut demselben Artikel der Prozentsatz der Einweisungen auf die Intensivstation in China aufgrund der COVID-19-Pandemie zwischen 7 % und 26 %.

Darüber hinaus führte der COVID-19-Ausbruch zu einem beispiellosen Anstieg der Nachfrage nach Betten.Dialysegeräteund Beatmungsgeräte. Laut einer von Elsevier veröffentlichten Studie verfügte die Lombardei, die am stärksten betroffene Region Italiens, Anfang März 2020 über eine Gesamtkapazität der Intensivstationen von 724 Betten. Bis zum 16. MärzThIm Jahr 2020 stieg diese Zahl auf 1100, davon 898 ausschließlich für COVID-19-Patienten.

Im Jahr 2021 war die Zahl der Fälle rückläufig, aber der Ausbruch motivierte wichtige Akteure und verschiedene Regierungs- und Nichtregierungsorganisationen, die Gesundheitsinfrastruktur, insbesondere Intensivstationen, durch erhöhte Investitionen in Forschung und Entwicklung zu stärken, um die steigende Nachfrage zu decken.

- Im August 2021 investierte die Regierung von Manitoba, Kanada, 643 Millionen US-Dollar, um die Gesundheitseinrichtungen in den Provinzen zu verbessern.

Die Nachfrage nach Geräten für die Intensivstation, wie z. B. Beatmungsgeräten, normalisiert sich und wird voraussichtlich ab 2022 wieder zu normalen Umsätzen zurückkehren. Allerdings dürfte ein Anstieg der geriatrischen Bevölkerung, die anfälliger für Krankheiten ist und Intensivpflege benötigt, sowie ein unbefriedigter medizinischer Bedarf in Entwicklungsländern wie China und Indien das Marktwachstum im Prognosezeitraum verstärken.

NEUESTE TRENDS

Technologische Fortschritte bei der Ausrüstung sind ein wichtiger Trend

In den letzten Jahrzehnten war in den Bereichen der Intensivpflege ein rasanter technologischer Fortschritt zu beobachten. Die Integration künstlicher Intelligenz in Beatmungsgeräte ist einer der aktuellsten Markttrends weltweit.

- Im August 2020 beispielsweise, als Beatmungsgeräte für die Behandlung schwerer COVID-19-Fälle von entscheidender Bedeutung geworden sind, entwickelte das indisch-niederländische Start-up LEVEN Medical intelligente Beatmungsgeräte mit integrierter künstlicher Intelligenz (KI) undMaschinelles Lernen (ML).

Darüber hinaus sind an den Betten innovative Entwicklungen zu verzeichnen, beispielsweise drahtlose Betten, die höhere Service- und Funktionsniveaus bieten, wie z. B. Pflegepersonal- und Patientenunterstützung, Echtzeitüberwachung, automatisierte Funktionen und Positionen sowie Datenprotokollierung.

- Beispielsweise kündigte Stryker im Oktober 2020 die weltweite Einführung des ersten und einzigen vollständig drahtlosen Krankenhausbetts der Branche an: ProCuity. Dieses intelligente Bett wurde entwickelt, um Stürze von Patienten aller Gesundheitsstufen im Krankenhaus zu reduzieren, die Effizienz und Sicherheit des Pflegepersonals zu verbessern und die Krankenhauskosten zu senken. Es ist derzeit das einzige Bett auf dem Markt, das nahtlos und ohne Kabel oder Leitungen an Schwesternrufsysteme angeschlossen werden kann.

Daher wird erwartet, dass solche zunehmenden technologischen Fortschritte bei der Ausrüstung von Intensivstationen das Marktwachstum im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WACHSTUMSFAKTOREN DES MARKTES FÜR INTENSIVSTATIONSAUSRÜSTUNG (ICU).

Steigende Prävalenz chronischer Krankheiten und damit verbundene Einweisungen auf die Intensivstation kurbeln das Marktwachstum an

Chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, neurologische Erkrankungen und Atemwegserkrankungen sind weltweit weit verbreitet. Laut einem von Forbes im Jahr 2022 veröffentlichten Artikel leiden beispielsweise etwa 133 Millionen Amerikaner an mindestens einer chronischen Krankheit. Sie erfordern eine kontinuierliche Überwachung oder Behandlung, was zu einem langfristigen Krankenhausaufenthalt und einer Intensivpflege führt. Daher hat die zunehmende Prävalenz chronischer Krankheiten gleichzeitig zu einer steigenden Patientenaufnahme auf der Intensivstation geführt, was voraussichtlich das Marktwachstum vorantreiben wird.

- Einer im Journal of Cardiothoracic and Vascular Anaesthesia im Jahr 2022 veröffentlichten Studie zufolge wurden beispielsweise 6 % von 2.789 Patienten mit Nierenversagen, COPD und Herzrhythmusstörungen wieder auf die Intensivstation eingeliefert.

Darüber hinaus nimmt die Belastung durch Atemwegserkrankungen aufgrund verschiedener Faktoren wie Fettleibigkeit, Rauchen und Änderungen des Lebensstils weltweit zu. Akutes Atemversagen erfordert in schweren Stadien der Atemwegserkrankungen häufig eine Aufnahme auf die Intensivstation.

- Laut einem vom National Center of Biotechnology Information (NCBI) veröffentlichten Forschungsartikel werden in Deutschland jedes Jahr rund 2,1 Millionen Patienten auf Intensivstationen aufgenommen, von denen schätzungsweise 42,0 % der Patienten eine mechanische Beatmung benötigen.

Daher wird erwartet, dass die steigende Nachfrage nach Geräten für die Intensivpflege aufgrund steigender Intensivaufnahmen in Industrie- und Entwicklungsländern das Wachstum des Marktes für Geräte für Intensivstationen im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Ausrüstung zur Begrenzung des Marktwachstums

Trotz der wachsenden Bevölkerung und der Belastung durch chronische Krankheiten bremsen bestimmte Faktoren das Marktwachstum. Einer der größten hemmenden Faktoren ist der hohe Preis von Geräten für die Intensivpflege. Höhere Gerätekosten führen zu höheren Kosten pro Patientenaufnahme auf der Intensivstation.

- Beispielsweise liegen der Wirtschaftsanalyse zufolge die Kosten pro Patientenaufnahme auf der Intensivstation zwischen etwa 1.783 und 78.435 US-Dollar. Daher werden die Gesamtkosten für die Behandlung auf der Intensivstation in Schwellenländern selbst getragen, was das Marktwachstum begrenzt.

Aufgrund der hohen Kosten, die mit der Ausrüstung verbunden sind, kaufen viele Gesundheitsdienstleister in Schwellenländern generalüberholte Geräte für ihre Einrichtungen. Dieser Faktor behindert das Marktwachstum erheblich. Beispielsweise können sich mittelgroße private Krankenhäuser, die über 90 % der Gesundheitsdienstleister in Indien ausmachen, teure Systeme wie Patientenüberwachungsgeräte und Beatmungsgeräte nicht leisten.

- Im März 2020 lockerte das indische Unionsministerium die Importpolitik und ordnete den Import gebrauchter Beatmungsgeräte bis September 2020 an, als die Coronavirus-Infektionen sprunghaft anstiegen. Darüber hinaus wird erwartet, dass höhere Einfuhrzölle auf moderne Ausrüstung das Marktwachstum im Prognosezeitraum erheblich beeinflussen werden.

SEGMENTIERUNG

Durch Produktanalyse

Die Integration fortschrittlicher Technologie führte zur Dominanz des Bettensegments auf dem Markt

Basierend auf dem Produkt ist dieser Markt in Betten, Beatmungsgeräte, Pulsoximeter, Dialysegeräte und andere unterteilt.

Das Bettensegment dominierte den Markt mit einem Marktanteil von 30,82 % im Jahr 2026. Das Wachstum dieses Segments ist auf verschiedene technologische Fortschritte im Zusammenhang mit drahtloser Technologie und integrierten Schwesternrufsystemen zurückzuführen. Darüber hinaus hat der Ausbruch von COVID-19 auch für ein deutliches Wachstum in diesem Segment gesorgt.

Das Segment Beatmungsgeräte hatte im Jahr 2024 den zweitgrößten Anteil. Die zunehmende Prävalenz des akuten Atemnotsyndroms (ARDS) hat die Krankenhauseinweisungsrate und den Bedarf an Intensivpflege in die Höhe getrieben. Dies hat die Nachfrage nach lebenserhaltenden Geräten wie Beatmungsgeräten erhöht.

Das Segment Dialyse erzielte im Jahr 2024 bemerkenswerte Umsätze, da die Zahl der Patienten mit chronischen Nierenerkrankungen (CKD) steigt, bei denen ein hohes Risiko für die Entwicklung einer kritischen Erkrankung besteht. Dadurch steigt die Aufnahmerate auf die Intensivstation, was die Nachfrage nach Dialysegeräten auf der Intensivstation steigert.

Pulsoximeter hielten im Jahr 2024 einen beträchtlichen Marktanteil. Diese Geräte werden zur Überwachung der Vitalwerte von Intensivpatienten eingesetzt, und da die Zahl der Intensivstationen steigt, wird die Nachfrage nach diesen Geräten im Prognosezeitraum steigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Patientenanalyse

Aufgrund der steigenden geriatrischen Bevölkerung nahm das Erwachsenensegment im Jahr 2024 die dominierende Stellung ein

Basierend auf dem Patienten wird der Markt in Erwachsene und Kinder unterteilt.

Es wird prognostiziert, dass das Erwachsenensegment im Jahr 2026 mit einem Anteil von 60,92 % den Markt dominieren wird. Die wachsende geriatrische Bevölkerung in Verbindung mit den zunehmenden Begleiterkrankungen in der erwachsenen Bevölkerung wird das Wachstum des Segments im Prognosezeitraum voraussichtlich erheblich steigern. Darüber hinaus hat die hohe Raucherquote in der erwachsenen Bevölkerung einen enormen Einfluss auf die wachsende Prävalenz von Atemwegserkrankungen bei Erwachsenen und führt zu einer höheren Zahl von Einweisungen in die Intensivstation dieser Bevölkerungsgruppe.

Es wird erwartet, dass die zunehmenden Fälle von Atemnotsyndrom, bronchopulmonaler Dysplasie, anhaltender pulmonaler Hypertonie, Lungenentzündung und anderen Krankheiten bei Neugeborenen die Nachfrage nach dieser Ausrüstung bei pädiatrischen Patienten steigern werden. Laut den verschiedenen im NCBI veröffentlichten Forschungsstudien leiden beispielsweise in den USA etwa 1 % der Neugeborenen nach der Geburt an einem Atemnotsyndrom. Es wird daher erwartet, dass dies das Wachstum des Segments begünstigt.

Durch Anwendungsanalyse

Der größte Anteil entfiel auf das Segment Kardiologie aufgrund der zunehmenden Übernahme einer sitzenden Lebensweise

Basierend auf der Anwendung wird der globale Markt in Neurologie, Kardiologie, Atemwege, Onkologie, Trauma und andere unterteilt.

Es wird erwartet, dass das Segment Kardiologie mit einem weltweiten Anteil von 35,72 % im Jahr 2026 den Markt anführt. Die zunehmende Übernahme einer sitzenden Lebensweise hat zu einem auffälligen Anstieg der Fälle von Herz-Kreislauf-Erkrankungen in der jüngeren Bevölkerung geführt. Dies hat zu einem Anstieg der Einweisungen auf die Intensivstation aufgrund einer erhöhten Herzinsuffizienz geführt. Laut CDC erleiden beispielsweise jedes Jahr etwa 800.000 Amerikaner einen Herzinfarkt.

Das Atemwegssegment ist das zweitdominierende Segment auf dem Markt. Es wird erwartet, dass die zunehmende Prävalenz von Atemwegserkrankungen und der Bedarf an Intensivpflege in Krankenhäusern das globale Marktwachstum im Prognosezeitraum steigern werden.

Durch Endbenutzeranalyse

Die höhere Akzeptanz von Geräten in Krankenhäusern ermöglichte die Dominanz des Segments

Nach Endverbrauchern umfasst der Markt Krankenhäuser, Spezialkliniken und andere.

Das Krankenhaussegment wird im Jahr 2026 einen Marktanteil von 69,04 % ausmachen. Die höhere Patientenaufnahme in Krankenhäusern hat zu seiner Marktbeherrschung im Jahr 2024 geführt. Einem von Anesthesia Critical Care & Pain Medicine im Jahr 2023 veröffentlichten Artikel zufolge stieg beispielsweise die jährliche Intensivaufnahme auf der Intensivstation in Frankreich von 3,3 auf 3,5 pro Jahr pro 1000 Einwohner im Jahr 2023 2013 und 2019.

Andererseits nimmt die Präferenz der Patienten für ambulante Zentren wie Spezialkliniken und ambulante chirurgische Zentren zu, da die Versorgung bequemer und kostengünstiger ist. Laut einer Studie des Health Care Cost Institute aus dem Jahr 2019 verzeichneten die im ambulanten Bereich erbrachten Gesundheitsdienstleistungen im Jahr 2017 im Vergleich zu 2009 ein Wachstum von 12,9 %. Dies dürfte die Akzeptanz von Intensivpflegegeräten im Spezialkliniksegment erhöhen und somit das Segmentwachstum begünstigen.

REGIONALE EINBLICKE

In Bezug auf die Region wird der globale Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Intensive Care Unit (ICU) Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 2,69 Milliarden US-Dollar, was 36,32 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,78 Milliarden US-Dollar erreichen wird.Nordamerika dominierte den globalen Markt für Intensivstationsausrüstung mit einem Anteil von 36,69 % im Jahr 2024. Die wachsende geriatrische Bevölkerung, die höhere Prävalenz chronischer Erkrankungen und die gut etablierte Gesundheitsinfrastruktur in den USA sind weitere wichtige Faktoren, die für die Dominanz der Region auf dem Weltmarkt verantwortlich sind. Der Markt in dieser Region verzeichnete aufgrund der Auswirkungen von COVID-19 ein bemerkenswertes Wachstum. Viele Maschinen- und Ausrüstungsunternehmen haben auch mit der Produktion verschiedener Geräte für Intensivstationen begonnen, wie zVentilatoren, um der steigenden Nachfrage gerecht zu werden. Einer Forschungsstudie des U.S. Census Bureau zufolge wird die Bevölkerung des Landes im Jahr 2050 im Alter von 65 Jahren und älter voraussichtlich 83,7 Millionen betragen, doppelt so viel wie die geschätzte geriatrische Bevölkerung im Jahr 2012. Der US-Markt wird bis 2026 voraussichtlich 2,53 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 2,17 Milliarden US-Dollar geschätzt und machte 29,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,25 Milliarden US-Dollar erreichen. Industrieländer in Europa wie Deutschland, das Vereinigte Königreich und Frankreich werden voraussichtlich das Wachstum des Marktes für Geräte für die Intensivpflege in dieser Region vorantreiben. Die wachsende geriatrische Bevölkerung und das steigende Bewusstsein der Patienten sind maßgeblich für die Marktexpansion in der Region verantwortlich. Die zunehmende Besorgnis über die COVID-19-Pandemie und der rasante Ausbau der Kapazitäten auf Intensivstationen in diesen Ländern haben das Wachstum zusätzlich angekurbelt. Der britische Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,43 % des Weltmarktes und erreichte einen Wert von 1,36 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,42 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate in Bezug auf den Umsatz mit Geräten für die Intensivpflege verzeichnen. Der Ausbau der Gesundheitsinfrastruktur sowie der wachsende Patientenpool chronischer Erkrankungen dürften das Marktwachstum in der Region steigern. Der japanische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie im Nahen Osten und in Afrika wird aufgrund des Vorhandenseins eines generalüberholten Marktes, der zu einer geringeren Durchdringung technologisch fortschrittlicher Geräte in diesen Regionen führt, ein langsameres bis moderates Marktwachstum erwartet. Die Region Lateinamerika eroberte im Jahr 2025 8,53 % des Weltmarktes und generierte einen Umsatz von 0,63 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,65 Milliarden US-Dollar erwartet. Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,55 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 7,41 % entspricht, und werden im Jahr 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure behaupten sich dank der Einführung neuer Produkte auf dem Markt weiterhin stark

Zu den führenden Akteuren im Wettbewerbsumfeld des globalen Marktes gehören Koninklijke Philips N.V., GENERAL ELECTRIC COMPANY, B. Braun Melsungen AG und Medtronic. Zahlreiche Produkteinführungen, die Erweiterung ihres Produktportfolios durch organische und anorganische Strategien sowie die zunehmende Forschung und Entwicklung im Bereich der Intensivpflege sind für diese Akteure wichtige Anforderungen, um ihre strategische Position auf dem Markt zu behaupten.

Darüber hinaus dürfte ein starker Fokus auf Akquisitionen und Partnerschaften zur Erweiterung des Intensivpflegesegments dazu beitragen, ein schnelleres Wachstum in diesem Markt zu verzeichnen. Beispielsweise arbeitete Ford im März 2020 mit 3M und GE Healthcare zusammen, um die Produktion von Beatmungsgeräten für Menschen inmitten der Coronavirus-Pandemie zu beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM INTENSIVSTATIONSAUSSTATTUNGSMARKT:

- General Electric Company(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Getinge AB (Schweden)

- Medtronic(Irland)

- Fresenius SE & Co. KGaA (Deutschland)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- HILL-ROM HOLDINGS, INC. (USA)

- Medline Industries, Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Edwards Lifesciences Corporation(UNS.)

- Invacare Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023:SAMRIDH Healthcare finanzierte Critical Care Hope Einrichtung von Tele-Intensivstationen in ganz Indien zur Erbringung von Intensivpflegediensten.

- Januar 2023:Getinge erweiterte sein Angebot für Intensivstationen durch die Einführung eines mechanischen Beatmungsgeräts Servo-c, um personalisierte Atemwegsbehandlungen für erwachsene und pädiatrische Patienten zu ermöglichen.

- August 2022:Fresenius Medical Care hat Speedswap eingeführt, um die Qualität der Dialysebehandlung in der Intensivpflege zu verbessern.

- Januar 2022:OES Medical Ltd. stellte auf der Arab Health 2022 ein Beatmungsgerät für die Intensivstation vor, um Krankenhäuser bei der Bewältigung des Sauerstoffbedarfs zu unterstützen.

- Februar 2021:Hicuity Health hat sich mit Covenant Health zusammengetan, um eine strategische regionale Zusammenarbeit im Bereich Telemedizin für die Intensivpflege zu gründen. Diese Zusammenarbeit wurde durchgeführt, um die Intensivpflegedienste zu erweitern und eine Tele-Intensivstationsinitiative in den gesamten USA zu starten.

BERICHTSBEREICH

Dieser Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Anwendungen, Patiententyp und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 5,38 % von 2026 bis 2034 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Vom Patienten

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 7,66 Milliarden US-Dollar im Jahr 2026 auf 11,65 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 2,69 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,38 % aufweisen.

Nach Produkten war das Bettensegment marktführend.

Die zunehmende Prävalenz chronischer Krankheiten und die Einführung technologisch fortschrittlicher Produkte sind die Schlüsselfaktoren für das Marktwachstum.

Koninklijke Philips N.V., GENERAL ELECTRIC COMPANY, B. Braun Melsungen AG und Medtronic sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 245

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf