IoT in der Verteidigungsmarktgröße, Marktanteil und Branchenanalyse nach Angebot (Hardware, Software und Dienste), nach Hardware (Sensoren, Positionierung und Timing, Edge Computing, Kommunikationsmodule, Gateways und Router, Energiebatterien und andere), nach Bereitstellungsmodus (lokal und cloudbasiert), nach Konnektivität (taktisch und Mesh, Mobilfunk (4G und 5G), Wi-Fi und PAN, SATCOM, Legacy und Langstrecken-HF usw. Andere), nach Plattform (abgesetzter Soldat/Kriegskämpfer, Bodenfahrzeuge, Flugzeuge, Marineschiffe, unbemannte Systeme, Satelliten und Bodenplattform und andere), nach Anwend

IoT in der Verteidigungsmarktgröße und Branchenüberblick

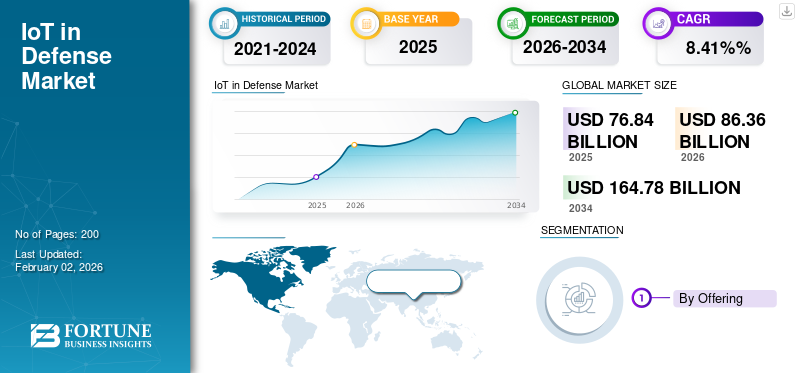

Die Größe des globalen IoT-Marktes im Verteidigungsbereich wurde auf USD geschätzt76,84Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen86,36Milliarden im Jahr 2026 auf USD164,78Milliarden bis 2034, was einem CAGR von entspricht8,41 %im Prognosezeitraum. Nordamerika dominierte den IoT-Verteidigungsmarkt mit einem Marktanteil von37,09 %im Jahr 2025.

Das Internet der Dinge (IoT) im Militär oder das Internet der militärischen Dinge (IoMT) oder das Internet der Schlachtfelddinge (IoBT) ist ein Paradigmenwechsel hin zu konventionellen Militäreinsätzen durch vernetzte Geräte, Sensoren und Systeme, die Echtzeitdaten austauschen. Das IoT in der Verteidigung umfasst ein umfangreiches Spektrum miteinander verbundener Geräte wie unbemannte Luftdrohnen und Bodengeräte Sensoren, tragbare Soldatenbiometrie, autonome Fahrzeuge, Waffensysteme und Kommandozentralen. Alle diese Geräte bilden zusammen ein integriertes System, das den traditionellen Stil militärischer Operationen in datenbasierte, kluge Systeme umwandelt, die schnell reagieren und vorausschauende Analysen durchführen können.

Diese Technologie vernetzt physische Ressourcen, Personen und Ausrüstung in Schlachtfeldumgebungen, um die Entscheidungsfindung, das Situationsbewusstsein und die operative Effektivität zu verbessern.

Darüber hinaus revolutioniert die IoT-Technologie von Natur aus Verteidigungsoperationen, indem sie integrierte, intelligente Militärsysteme ermöglicht, die Entscheidungen in Echtzeit treffen und Vorhersagen treffen. Die bestehende Einführung weist erhebliche Vorteile in Aspekten wie Gefechtsfeldbewusstsein, Überwachung der Gesundheit von Soldaten, vorausschauende Wartung und Logistikmanagement auf. Große Verteidigungsunternehmen und Militärorganisationen auf der ganzen Welt setzen IoT-Lösungen aktiv ein, auch wenn Fragen der Cybersicherheit, Interoperabilität und Standardisierung immer noch zu den bestehenden Bedenken auf dem Markt gehören.

Zu den führenden Verteidigungsunternehmen zählen Lockheed Martin, Boeing, BAE Systems, Raytheon und Northrop Grumman, die IoT-Lösungen aktiv in militärische Systeme integrieren. Boeing hat Enterprise Sensor Integration (ESI) an über 50 Standorten implementiert und durch besseres Asset-Management und Supply-Chain-Optimierung bereits im ersten Jahr mehr als 100 Millionen US-Dollar eingespart. BAE Systems hat RFID-basierte IoT-Technologie erfolgreich eingesetzt, um mehr als 200.000 Assets und 30.000 Komponenten automatisch zu verfolgen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Erhöhte betriebliche Effizienz und Kostensenkungsanforderungen treiben das Marktwachstum voran

Immer mehr Militärverbände erkennen das Potenzial des IoT und das Know-how zur Erzielung wichtiger betrieblicher Effizienzsteigerungen und Kosteneinsparungen in verschiedenen Anwendungen. Vorausschauende Wartungsprojekte der US-Armee mit IoT-gestützter Diagnose verzeichnen Einsparungen von 40 % bei den Wartungsausgaben bei gleichzeitiger Beibehaltung der Gerätebereitschaftsraten. GPSDie sensorgestützte Echtzeitüberwachung von IoT-Datenbeständen reduziert Verluste um 30 % und stellt die pünktliche Lieferung wichtiger Lieferungen in komplexen Betriebslandschaften sicher.

IoT-basiertes Logistikmanagement ermöglicht automatisierte Materialnachlieferungen, Bestandsoptimierung und Flottenmanagement, wodurch menschliche Fehler minimiert und militärische Lieferkettenabläufe optimiert werden. Diese Kosteneinsparungen und Effizienzsteigerungen sind wichtige Treiber für nachhaltiges Wachstum, da Verteidigungsorganisationen versuchen, die Ressourcennutzung und Einsatzbereitschaft mit begrenzten Budgets zu maximieren.

- Beispielsweise gewann Boeing im März 2025 den Auftrag für das Kampfflugzeug F-47 der Next Generation Air Dominance (NGAD), der modernste IoT-Integration für die autonome Koordinierung von Drohnen durch Flügelmänner und hochentwickelte Sensornetzwerke umfasst.

Der Einsatz von IoT-Geräten in vorausschauenden Wartungsanwendungen hat einen erheblichen Return on Investment in Form von geringeren ungeplanten Ausfallzeiten und einer Verlängerung der Anlagenlebenszyklen zur Folge. Der Einsatz in anderen ähnlichen militärischen Anwendungen weist auf ähnliche Vorteile hin, da durch die Analyse von IoT-Sensordaten Komponentenausfälle vor dem Auftreten vorhergesagt werden können, was eine proaktive Planung von Wartungsarbeiten ermöglicht und kostspielige Geräteausfälle vermeidet.

Marktbeschränkungen

Unerwünschte Cybersicherheitslücken und Datenschutzbedenken können das Marktwachstum behindern

Die weit verbreitete Einführung von IoT-Geräten in Verteidigungsplattformen erhöht die Anfälligkeit dramatisch und wirft schwerwiegende Cybersicherheitsprobleme auf, die die Einführung einschränken können. Militärische IoT-Netzwerke sind hochentwickelten Cyberangriffen in Form von Denial-of-Service-Angriffen, Malware-Infektionen, passivem Abhören und Zero-Day-Exploits ausgesetzt, die sensible Verteidigungsdaten angreifbar machen. 60 % der IoT-Sicherheitsvorfälle werden durch nicht gepatchte Firmware verursacht, wobei die meisten Geräte der Verteidigungsklasse aufgrund der Dringlichkeit nicht über strenge Sicherheitsmaßnahmen verfügen, wenn sie eingesetzt werden.

Sicherheitsbehörden müssen mehrschichtige Sicherheitssysteme für die Schwachstellen jeder Technologie installieren, beispielsweise ausgefeilte Authentifizierungsmethoden, Echtzeit-Datenvalidierungsstrategien und sichere Kommunikationskanäle. Die Komplexität und die Kosten der Einführung umfangreicher Sicherheitsprotokolle stellen große Hindernisse für die weit verbreitete Anwendung des IoT im Verteidigungsbereich dar und können daher das Wachstum des IoT im Verteidigungsmarkt behindern.

Marktchancen

Zunehmender Einsatz der Integration autonomer Systeme und KI-gestützter Analysen, um Wachstumschancen zu bieten

Die Schnittstelle zwischen IoT und autonomen Plattformen bietet ein beispielloses Potenzial für paradigmenwechselnde Verteidigungsfähigkeiten, da autonome Fahrzeuge, Drohnen und Waffensysteme zunehmend in integrierte IoT-Netzwerke integriert werden. Durch die Edge-KI-Verarbeitung können Echtzeitinformationen auf dem Schlachtfeld direkt auf Sensoren, Drohnen und Fahrzeugen bereitgestellt werden, wodurch Latenzprobleme beseitigt und die Fähigkeit zur autonomen Entscheidungsfindung verbessert werden. Der Internet der Schlachtfelddinge (IoBT) erleichtert die Drohnenschwarmfähigkeiten, die in Zukunft in verschiedenen Einsatzumgebungen die primären Kriegswaffen sein werden. KI-basierte biometrische Wearables mit IoT-Konnektivität erweitern die Echtzeit-Sprachinterpretation, die Augmented-Reality-Visualisierung und die ausgefeilte Gesundheitsüberwachung für eine verbesserte Soldatenleistung.

Durch die Integration der Digital-Twin-Technologie in IoT-Netzwerke werden virtuelle Kopien militärischer Vermögenswerte für Echtzeitverfolgung, vorausschauende Wartung und strategische Planungszwecke bereitgestellt. Militärorganisationen bauen autonome Konvoiprogramme und unbemannte Versorgungsgüter auf, die über sichere IoT-Netzwerke kommunizieren und so das Personalrisiko minimieren und gleichzeitig die Betriebseffizienz maximieren.

- Beispielsweise demonstrierten RTX und Northrop Grumman im Juni 2025 erfolgreiche Tests von IoT-fähigen Raketenantriebssystemen der US-Armee der nächsten Generation von Short-Range Interceptor und demonstrierten die Sensorintegration der nächsten Generation.

Die Konvergenz künstlicher Intelligenz mit IoT-Plattformen bietet fortschrittliche Analysefunktionen, die militärische Entscheidungsprozesse revolutionieren. Algorithmen für maschinelles Lernen verarbeiten große Mengen an Sensordaten, um Geräteausfälle vorherzusagen, die Ressourcenzuweisung zu optimieren und verwertbare Informationen für taktische Operationen bereitzustellen.

IoT in den VERTEIDIGUNGSMARKTRENDS

Bemerkenswerte Einführung der 5G-Konnektivität und netzwerkzentrierte Kriegsführungsentwicklung sorgen für Marktwachstum

Die Konvergenz der 5G-Konnektivität mit militärischen IoT-Systemen markiert einen Paradigmenwechsel hin zu netzwerkzentrierten Kriegsführungslösungen, die Kommunikation mit extrem geringer Latenz und umfangreiche Gerätekonnektivität ermöglichen. 5G-Netzwerke ermöglichen IoT-verbundene autonome Militärplattformen wie Drohnen, unbemannte Fahrzeuge und Waffenplattformen, um dichte und robuste Schlachtfeldnetzwerke mit sofortigem Situationsbewusstsein zu bilden. Die Integration von Edge-KI in 5G-Funktionen ermöglicht eine Entscheidungsfindung in Sekundenbruchteilen auf der Grundlage riesiger Mengen an Sensordaten, um autonome Fahrzeugnavigation und Bedrohungsreaktionssysteme erheblich zu verbessern. Militärische Einheiten setzen private 5G-Infrastruktur für die Konnektivität auf der letzten Meile ein, um eine schnelle Übertragung zu ermöglichen digitale Transformation an allen operativen Fronten und gewährleistet gleichzeitig die Sicherheitsanforderungen.

5G-basierte IoT-Anwendungen ermöglichen Echtzeitüberwachung, Umweltbeobachtung und gleichzeitige Multi-Domain-Operationen auf Land-, Luft-, See- und Weltraumplattformen. Die Technologie erleichtert die allgegenwärtige Konnektivität unbemannter Systeme und ermöglicht effektive Fernsteuerungsfunktionen für verschiedene militärische Anlagen in feindlichen Umgebungen. 5G-Mesh-Netzwerke ermöglichen kabelloses elektrisches Laden, wodurch IoT-Geräte nicht mehr auf Batterien angewiesen sind und der kontinuierliche Betrieb kritischer Sensoren und Kommunikationssysteme gefördert wird.

- Beispielsweise erhielt Pacific Defense im Oktober 2025 von der US-Armee einen mehrjährigen Vertrag zur Lieferung von C5ISR Modular Open Suite of Standards (CMOSS) Mounted Form Factor-Systemen mit IoT-Integration für Kommunikations-, Befehls- und Kontrollfunktionen sowie Fähigkeiten zur elektronischen Kriegsführung ab November 2025.

Der Wandel hin zu netzwerkzentrierten Modellen der Kriegsführung nutzt 5G-fähig aus Internet der Dinge Systeme zur Definition integrierter Befehls- und Kontrollrahmen, die sich über mehrere Betriebsumgebungen erstrecken. Der Fokus der NATO auf digital unterstützte, multidomänenübergreifende Operationen der Verbündeten erfordert interoperable IoT-Systeme, die auf verschiedenen nationalen Militärplattformen effektiv funktionieren. Softwaredefinierte Netzwerklösungen ermöglichen eine dynamische Neukonfiguration von IoT-Netzwerken entsprechend den betrieblichen Anforderungen und Bedrohungsumgebungen.

Marktherausforderungen

Große Implementierungskomplexität und Integrationsbarrieren können das Marktwachstum erheblich negativ beeinflussen

Militärische Institutionen sind mit einer hohen Implementierungskomplexität konfrontiert, wenn sie IoT-Technologien in aktuelle Verteidigungsinfrastrukturen und Betriebsprozesse integrieren. Die Integration in aktuelle Legacy-Systeme stellt für Hersteller und Rüstungsunternehmen eine Herausforderung dar und erfordert komplexe Überbrückungslösungen, um eine reibungslose Kommunikation zu gewährleisten, ohne dabei kritische Abläufe zu beeinträchtigen. Ein Mangel an internem Fachwissen in militärischen Institutionen behindert den effektiven Einsatz des IoT, da das Personal spezielle Schulungen für die Integration von Hardware, die Entwicklung von Software, die Durchführung von Datenanalysen und die Wartung von Systemen benötigt.

Kultureller Widerstand in militärischen Hierarchien hemmt tendenziell die Einführung neuer Technologien, insbesondere wenn das höhere Management und die Verwaltung nicht mit den Fähigkeiten und Vorteilen des IoT vertraut sind. Komplizierte Beschaffungsprozesse und lange Genehmigungszyklen in Verteidigungsinstitutionen verlängern den Zeitrahmen für die IoT-Implementierung und führen zu höheren Kosten bei der Technologieeinführung. Bedenken hinsichtlich der Skalierbarkeit treten auf, wenn IoT-Pilotprogramme auf umfangreiche militärische Organisationen mit unterschiedlichen operativen Anforderungen und unterschiedlicher geografischer Verteilung ausgeweitet werden müssen.

Die teure Implementierung sicherer IoT-Systeme auf militärischem Niveau übersteigt im Allgemeinen die Budgetprognosen, insbesondere wenn End-to-End-Cybersicherheitslösungen und Redundanzanforderungen zu den Bereitstellungsstrategien hinzugefügt werden. Der hohe Wissenserwerb der IoT-Technologie erfordert enorme Investitionen in Personalschulungs- und Entwicklungsinitiativen, bevor Unternehmen neue Fähigkeiten effizient nutzen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Anbieten

Kontinuierlicher Bedarf an Instrumenten für Battlespace-Integrationen, um die Dominanz des Hardware-Segments zu stärken

Der Markt ist nach Angebot in Hardware, Software und Dienstleistungen segmentiert.

Das Hardware-Segment wird voraussichtlich den größten Markt mit einem Anteil von 53,06 % im Jahr 2026 ausmachen. Die Integration der wichtigsten Militärländer bei der Instrumenten- und Anbindung der Gefechtsraumbeschaffung von Funkgeräten (MANET/SDR), robusten Edge-Servern, Sensoren/HUMS-Kits und SATCOM-Terminals/-Diensten verankert die meisten Programme. Auch wenn die Software skaliert wird, erfordern Flotten eine kontinuierliche Neubewertung von Terminals, Routern, Krypto-Appliances und gesicherten PNT-Geräten. Der durch Konflikte (Russland/Ukraine-Krieg und umfassendere NATO-Aufrüstung) angeheizte Modernisierungszyklus beschleunigte die Beschaffung taktischer Netzwerkverschlüsselungskits und Multi-Orbit-SATCOM-Kits, häufig bei mehrjährigen IDIQs.

Schätzungen zufolge ist das Softwaresegment im Prognosezeitraum das am schnellsten wachsende Teilsegment mit der höchsten CAGR von 11,8 %. Das Segmentwachstum wird durch den Übergang von Punktlösungen zu datengesteuerten Architekturen vorangetrieben, die Sensoren, Funkgeräte, SATCOM und Plattformen umfassen. Initiativen wie JADC2 und JWCC des Verteidigungsministeriums schaffen einen skalierbaren Landeplatz für Telemetrie, Streaming-Analysen und digitale Zwillinge, der Lizenzen für Ereignisverarbeitung, Fusions-Middleware und Missions-Apps ermöglicht. Darüber hinaus konvergieren Regierungen auf offene Schnittstellen (DDS-, CoT-, STANAG-Formate) und daher verlagern sich die Integrationsausgaben auf wiederverwendbare Softwareschichten statt auf benutzerdefinierte Hardware-Gateways. Nach der Ukraine führt der Bedarf an ISR-Geschwindigkeit und robustem C2 zu einer schnellen Einführung von KI/ML, CBM+-Analysen und Zero-Trust-Agenten an der Edge-Software, die schneller bereitgestellt werden kann, als neue Hardwarezyklen das Segmentwachstum ankurbeln.

- Beispielsweise meldete das US-Verteidigungsministerium im April 2024 etwa 1 Billion US-Dollar an JWCC-Aufgabenaufträgen zur Unterstützung von Cloud-/Edge-Plattformen für datenintensive IoT- und C2-Workloads.

Nach Hardware

Neue Edge-Technologien in neuen Computern für moderne Schlachtfeldfähigkeiten treiben das Segmentwachstum von Edge Compute voran

Der Markt ist nach Hardware in Sensoren, Positionierung und Timing, Edge-Computing, Kommunikationsmodule, Gateways und Router, Energiebatterien und andere unterteilt.

Es wird geschätzt, dass der Edge-Computing-Bereich im Prognosezeitraum am schnellsten wächst, mit der höchsten CAGR von 10,9 %. Edge-Computing nimmt zu, da Kommandanten Entscheidungen vor Ort benötigen, wenn Verbindungen blockiert oder beschädigt sind. das die AI/ML-Inferenz zu robusten SBCs/VPX-Blades auf der Seite des Sensors vorantreibt. Durch das gleichzeitige Aufkommen von privatem 5G und LEO SATCOM entfällt nicht der lokale Verarbeitungsbedarf, sondern die erhöhte Bandbreite ermöglicht es den Einheiten, Modelle und Telemetrieaktualisierungen zu pushen, während zeitkritische Funktionen auf dem neuesten Stand bleiben. Sicherheitsmuster und vertrauenswürdige Ausführung verbessern die Vorwärtsbereitstellung sensibler Analysen. Die Ausweitung von CBM+ und digitalen Zwillingen treibt Schleifen vom Sensor über die Kante bis zur Cloud in Schleifen rund um Telemetrieprobleme auf der Plattform voran. Das Segment Sensoren wird mit einem Anteil von 14,61 % im Jahr 2026 als das am schnellsten wachsende Segment geschätzt.

- Beispielsweise bettet Lockheed Martin–Nokia–Verizon im März 2025 5G in die 5G.MIL Hybrid Base Station ein und stellt damit taktische 5G + Edge-Computing-Modelle unter Beweis.

Das Segment der Kommunikationsmodule hielt mit einem Anteil von 27,76 % im Jahr 2024 den dominierenden Marktanteil. Taktische SDR/MANET-Funkgeräte und SATCOM-Kommunikationsmodule für Benutzergeräte stellen weiterhin die größte Hardwarelinie dar, da IoT-Sensoren und Edge-Knoten auf starke, umkämpfte Umgebungsverbindungen angewiesen sind. Im Januar 2025 kaufte die US-Armee die HMS Manpack/Leader-Radios von L3Harris für 300 Millionen US-Dollar. Außerhalb der Sichtlinie unterstützen Long-Tail-Initiativen wie Iridium EMSS Schmalband-Sat-IoT und Verträge wie Viasats IDIQ-Vertrag mit der GSA im Wert von 568 Millionen US-Dollar zur Finanzierung von SATCOM-Terminal- und Bodensysteminstallationen für mehrere Jahre. Darüber hinaus werden PNT-Programme integrierte Kommunikations-/PNT-Kits im Plattformmaßstab vorantreiben.

Nach Bereitstellungsmodus

Die zunehmende Integration cloudbasierter Plattformen für Daten- und Dienstanbieter treibt das Segmentwachstum voran

Der Markt ist je nach Bereitstellungsmodus in lokal und cloudbasiert unterteilt.

Schätzungen zufolge ist das Cloud-basierte Segment das am schnellsten wachsende Teilsegment mit einer höchsten CAGR von 11,4 % im Prognosezeitraum. Zu cloudbasierten Bereitstellungen kommen immer mehr Unternehmenslandezonen hinzu, die zertifizierte Umgebungen für Missionsdaten und Analysen über die gesamte Konnektivität der Komponenten hinweg bieten. Digitale Backbones, bei denen die Cloud der Standardbereitstellungsmodus für Daten- und KI-Dienste ist und der Druck der Koalition auf Interoperabilität besteht, treibt gängige Cloud-Konstrukte für Schema, Identität und Überwachung voran. Diese beiden Kräfte sind für die konsistenten Anteilsgewinne des Cloud-Segments im Vergleich zum Vorjahr in allen Regionen verantwortlich.

- Beispielsweise veröffentlicht das US-Verteidigungsministerium (DoD) im Juli 2025 DTM 25-003, um die unternehmensweite Einführung voranzutreiben und cloudfähige Kontrollen von Zero Trust zu festigen.

Das On-Premise-Segment hatte im Jahr 2024 mit einer Bewertung von 41,90 Milliarden US-Dollar den größten Marktanteil. Das On-Premises-Segment hielt den Markt mit einem Anteil von 66,49 % im Jahr 2026. Das Segment bleibt größer, da zahlreiche Missionsthreads strenge Latenzbeschränkungen, deterministische Reaktionen und einen Luftspaltbetrieb erfordern, insbesondere für die Nachbarschaft von Waffensystemen und ICS/OT. Hardware-verankerte Akkreditierungszyklen und Plattformintegrationstests bleiben für Vor-Ort-Footprints optimiert, und zahlreiche Marine-/Luftfahrtanwendungen erfordern Offline-Modi für Sicherheit und Doktrin.

Durch Konnektivität

Wachsender Plan zur Umsetzung der 5G-Strategie auf allen Verteidigungsplattformen treibt das Segmentwachstum von Mobilfunk (4G und 5G) voran

Nach Konnektivitätssegment ist der Markt in taktische und Mesh-, Mobilfunk- (4G und 5G), Wi-Fi und PAN, SATCOM, Legacy- und Langstrecken-HF und andere unterteilt.

Es wird geschätzt, dass das Teilsegment Mobilfunk (4G und 5G) im Prognosezeitraum mit der höchsten CAGR von 12,2 % am schnellsten wächst. Das Wachstum ist darauf zurückzuführen, dass Anwendungen schnell von Pilotprojekten auf Plattformbereitstellungen umgestellt werden. Anschließend validierten OEMs taktisch hochwertige Mobilfunklösungen. So gründeten Nokia und KONGSBERG im September 2025 eine europäische 5G-Verteidigungspartnerschaft mit dem Ziel, einsetzbare Lösungen für alliierte Militärs zu entwickeln. Private 4G/5G kann MANET erweitern, indem es eine hohe spektrale Effizienz in halbfesten oder Konvoi-Konfigurationen mit Netzwerk-Slicing zur Isolierung von Verkehrsklassen bietet. 5G dient als Mittelband-Backhaul, der Sensoren/Edge-Computing mit SATCOM-Gateways verbindet, im Einklang mit der Durchsetzung von Zero-Trust-Richtlinien und der Identitätskontrolle der Koalition. Der Markt ist in taktische und Mesh-Produkte unterteilt und wird voraussichtlich mit einem Anteil von 30,48 % im Jahr 2026 am schnellsten wachsen.

Das SATCOM-Segment war im Jahr 2024 mit 34,05 % das dominierende Segment. Das Segment hält den größten Anteil, da die Reichweite jenseits der Sichtlinie für Expeditions-C2, ISR-Backhaul und Logistiktelemetrie nicht verhandelbar ist. Die Kapazität steigt mit der Erweiterung der LEO-Konstellation, wie etwa, dass Eutelsat/OneWeb Airbus im Dezember 2024 mit der Herstellung von 100 weiteren Satelliten beauftragt hat, und EU-Souveränitätsprogramme (z. B. IRIS²) untermauern die Bestrebungen, mehrere Umlaufbahnen zu nutzen. Diese Terminalprogramme weisen hohe Stückkosten und Integrationsschwierigkeiten auf, wodurch SATCOM seinen führenden Anteil auch bei der Mobilfunk-Wi-Fi-Satellitenkommunikation und der Funkfrequenz behält.

Nach Plattform

Die zunehmende Verbreitung von UAVs für verschiedene Militäreinsätze katalysiert das Wachstum des Segments

Der Markt ist nach Plattformsegment kategorisiert in abgesessene Soldaten/Kampfflugzeuge, Bodenfahrzeuge, Flugzeuge, Marineschiffe, unbemannte Systeme, Satelliten und Bodenplattformen und andere.

Die unbemannten Systeme dürften im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,7 % das am schnellsten wachsende Segment sein. Unbemannte Systeme werden immer häufiger auf großen Luftplattformen eingesetzt, die ISR und Angriffe zu nachhaltigen Kosten ermöglichen. Programme betonen nachdrücklich die Autonomie, da die Bordcomputer Navigation, Wahrnehmung und Teaming übernehmen, sodass Systeme über die Fähigkeiten verschiedener Missionen hinweg bestehen bleiben können. Laufende Anti-UAS-Wettbewerbe fördern schnelle Avionik-, Sensor- und Datenlink-Upgrades und erhöhen so den IoT-Inhalt pro Fahrzeug. Schulungspipelines, Ersatzteile und Feldreparatursätze holen auf, verwandeln Pilotenschwärme in langlebige Flotten und treiben das Segmentwachstum voran.

- Beispielsweise beauftragte Eviden (Atos) im Juni 2024 SICS ALAT mit der Einbettung des SCORPION-Kampfinformationssystems in die leichte Luftfahrt der französischen Armee bis 2026 (Digital Spine Luft/Land).

Das Segment der Bodenfahrzeuge hielt mit 29,72 % im Jahr 2024 den höchsten Marktanteil am Markt. Bodenfahrzeuge sind nach wie vor die größte Plattform, da die Armeen über die umfangreichsten Flotten verfügen und HUMS/CBM+-Kits, robuste Gateways und sichere Funkgeräte als Grundausstattung standardisieren. Es wird sichergestellt, dass PNT in großen Mengen in Fahrzeugen und Wasserfahrzeugen bereitgestellt wird, wodurch noch mehr IoT-Inhalte pro Plattform hinzugefügt werden. Exportprogramme und lokale Fertigung erweitern die Volumenflotten weiter und machen Bodenfahrzeuge bis 2025 zur führenden Plattform.

Auf Antrag

C4ISR und Situationsbewusstsein als Datenrückgrat in Verteidigungsländern sind deutlich gewachsen

Je nach Anwendung ist der Markt in C4ISR und Situationsbewusstsein, Autonomie und Teaming, Logistik und Versorgung, Gesundheit und Leistung von Soldaten unterteilt. elektronische Kriegsführung, Grenz-/Küstenüberwachung, CBRNE- und Umweltüberwachung und andere.

Der C4ISR & Situational Awareness hatte im Jahr 2024 mit 31,90 % den größten Marktanteil. C4ISR macht immer noch den größten Anteil aus, da Daten-Backbones in allen wichtigen Verteidigungsländern zu formellen Programmen geworden sind. Die sich ständig weiterentwickelnden Innovationen für Sensorfusion, COP und Missionsanwendungen auf allen Verteidigungsplattformen. Diese Komponenten sammeln Feeds von EW, PNT und Autonomieknoten, sodass IoT durch C4ISR-Dienste und Toolketten fließen kann. Da Cloud-Edge-Orchestrierung zur Norm wird, wächst der Anteil von C4ISR, anstatt zu schrumpfen, und bleibt die größte Anwendung.

Das Teilsegment Autonomie und Teaming dürfte im Prognosezeitraum mit der höchsten CAGR von 12,9 % das am schnellsten wachsende Segment sein. Autonomie und Teaming nehmen am schnellsten zu, da eine große Anzahl von Verteidigungskunden sie mittlerweile in großem Maßstab umsetzen. Eine große Zahl von Regierungen plant den Einsatz mehrerer Tausend zermürbbarer Systeme, die Umwandlung von Pilotenschwärmen in dauerhafte Fähigkeiten und die Förderung des Einsatzes von Autonomiesoftware, Sensoren und Kommunikation in jeder Einheit. Dieser Wandel legt den Schwerpunkt auf ISR-Geschwindigkeit und kostengünstige Angriffe, wobei Teaming es zerbrechlichen Systemen ermöglicht, Risiken einzugehen, während bemannte Anlagen Abstand halten. Der Krieg zwischen Russland und der Ukraine wirkt sich auf Massendrohnen, schnelles Zielen, umstrittene Frequenzen, die TTP-Entwicklung und Autonomiebudgets aus. Die Autonomieausgaben steigen in allen Bereichen, ohne C4ISR zu kannibalisieren, da es missionsadditiv ist und nun durch Top-Down-Bemühungen unterstützt wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Der Bedarf an Echtzeit-Flugdatenanalyse führt dazu, dass das Segment der Luftstreitkräfte am schnellsten wächst

Der Markt ist je nach Endverbraucher in Landstreitkräfte, Luftstreitkräfte und Seestreitkräfte unterteilt.

Es wird geschätzt, dass die Luftstreitkräfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,7 % am schnellsten wachsen. Das Wachstum wird auf den dringenden Bedarf an ausgefeilter vorausschauender Wartung und Echtzeit-Flugdatenanalyse zurückgeführt. Fortschrittliche Kampf- und Transportflugzeuge erzeugen enorme Mengen an Sensordaten, die von Triebwerkszustandsmetriken bis hin zu strukturellen Spannungswerten reichen. Wenn sie am Rand analysiert werden, kann das Wartungspersonal Komponentenausfälle vorhersagen und Eingriffe planen, bevor es zu kostspieligen Fluglandungen kommt.

- Beispielsweise schloss die indische Luftwaffe im März 2025 eine Vereinbarung mit IG Defense über ein BLE-Werkzeugverfolgungssystem ab, das die Sicherheit auf Luftwaffenstützpunkten verbessern soll. Diese BLE-basierte Tool-Tracking-Lösung transformiert bestehende Prozesse durch die Integration einer KI-gestützten Bestandsüberwachung und Industrielle Internet-of-Things-Technologie (IIoT)., was Betriebsausfallzeiten minimiert, eine präzise Werkzeugzuordnung gewährleistet und gleichzeitig äußerst kosteneffizient ist.

Das Landstreitkräftesegment dominierte den Marktanteil im Jahr 2024 mit einem Marktanteil von 43,35 %. Das Wachstum ist auf den groß angelegten Einsatz von bodengestützten, gepanzerten und radgestützten Fahrzeugen sowie in großen Flottengrößen zurückzuführen. Panzer, Infanterie-Kampffahrzeuge, mobile Artillerie und Logistiklastwagen werden rückwirkend mit IoT-Sensoren ausgestattet, um Motordiagnose, Kraftstoffverbrauch, Reifendruckbenachrichtigung und Geofencing zu unterstützen und so die Überlebensfähigkeit auf dem Schlachtfeld zu erhöhen.

Regionaler Ausblick für das IoT im Verteidigungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt

Nordamerika

North Americ IoT in Defense Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2026 den globalen Marktanteil des IoT im Verteidigungsbereich37,09 %Aktie. Die Region wurde USD bewertet28.5Im Jahr 2025 wird es voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich USD erreichen31,89Darüber hinaus wird erwartet, dass die Region im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wächst.

Die Führungsrolle der Region beruht auf ausgereiften Verteidigungsökosystemen, erheblichen Investitionen in Forschung und Entwicklung und einer aktiven Zusammenarbeit zwischen dem Verteidigungsministerium und führenden Verteidigungsunternehmen. Der regionale Vorteil wird durch eine umfassende technologische Infrastruktur, etablierte Verteidigungsindustriestützpunkte und umfassende staatliche Unterstützung für fortschrittliche Militärtechnologien weiter gestärkt. Kanada trägt auch erheblich zum regionalen Wachstum bei, insbesondere durch Überwachungsprogramme für die Arktis, sichere Logistikanwendungen und gemeinsame Verteidigungsinitiativen mit verbündeten Nationen, die die kontinuierliche Einführung des IoT in nordamerikanischen Verteidigungseinrichtungen vorantreiben.

Die USA stellen das Epizentrum der globalen militärischen IoT-Innovation und -Einführung dar, machen 87,53 % des regionalen Marktes aus und sind weltweit führend bei der Implementierung vernetzter Gefechtsfeldtechnologien. Amerikanische Verteidigungsorganisationen weisen weltweit die höchsten IoT-Einführungsraten auf, angetrieben durch umfassende Modernisierungsinitiativen in allen Dienstleistungszweigen und nachhaltige Finanzierung für Programme zur Integration fortschrittlicher Technologie. Der US-Markt wird bis 2026 einen Wert von 29,64 Milliarden US-Dollar haben.

Europa

Die Region Europa dürfte im Prognosezeitraum mit der höchsten CAGR von 12,2 % die am schnellsten wachsende Region sein. Europa stellt den zweitgrößten regionalen Markt für IoT in Verteidigungsanwendungen dar und macht etwa 23,91 % des globalen Marktanteils aus, was auf umfassende Modernisierungsprogramme und erhöhte Sicherheitsbedenken zurückzuführen ist. Der europäische IoT-Markt für Luft- und Raumfahrt und Verteidigung weist ein robustes Expansionspotenzial auf. Da die Verteidigungsbudgets ein historisches Niveau erreichen, werden die regionalen Werte voraussichtlich erhebliche jährliche Wachstumsraten verzeichnen. Der britische Markt soll bis 2026 einen Wert von 3,01 Milliarden US-Dollar haben und der deutsche Markt soll bis 2026 einen Wert von 4,23 Milliarden US-Dollar haben.

Die europäische Verteidigungs-IoT-Landschaft zeichnet sich durch robuste und umfassende Regulierungsrahmen aus Cybersicherheit Initiativen und erhebliche Investitionen in Interoperabilitätsstandards, die die Region von ihren globalen Wettbewerbern unterscheiden. Europäische Regierungen zeigen ein beispielloses Engagement für das Verteidigungs-IoT durch umfassende Finanzierungsmechanismen, strategische Partnerschaften und regulatorische Rahmenbedingungen, die darauf ausgelegt sind, die Technologieeinführung zu beschleunigen und gleichzeitig die Sicherheitsanforderungen aufrechtzuerhalten. Die Europäische Kommission hat im Rahmen des Europäischen Verteidigungsfonds 2024 rund 910 Millionen US-Dollar investiert, um starke und innovative Verteidigungsindustrien zu schaffen, wodurch EU-Mittel für die gemeinsame Forschung und Entwicklung im Verteidigungsbereich bereitgestellt werden.

Asien-Pazifik

Der asiatisch-pazifische Markt dürfte im Prognosezeitraum mit einem jährlichen Wachstum von 10,9 % die am zweitschnellsten wachsende Region sein. Die Verteidigungs-IoT-Landschaft der Region zeichnet sich durch unterschiedliche nationale Ansätze, umfassende Cybersicherheitsinitiativen und erhebliche Investitionen in autonome Systeme aus, die die Region durch einzigartige Anforderungen an die technologische Souveränität auszeichnen. Südkorea hat durch die Einrichtung spezialisierter Forschungs- und Entwicklungszentren mit SEALSQ seine Führungsrolle in der Post-Quanten-IoT-Entwicklung unter Beweis gestellt und das Land als globales Zentrum für quantenresistente Halbleiter- und IoT-Technologien positioniert. Der japanische Markt soll bis 2026 einen Wert von 3,01 Milliarden US-Dollar haben, der chinesische Markt soll bis 2026 einen Wert von 7,85 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 4,49 Milliarden US-Dollar haben.

Die IoT-Einführung in der Region profitiert von etablierten Kapazitäten in der Elektronikfertigung, dem Einsatz fortschrittlicher 5G-Infrastruktur und umfassenden akademischen Forschungsprogrammen, die sowohl den zivilen als auch den militärischen Technologieeinsatz unterstützen. Die AUKUS-Partnerschaft Australiens stellt eine trilaterale Zusammenarbeit dar, die nuklearbetriebene U-Boote und fortschrittliche Fähigkeiten umfasst, darunter Unterwassersysteme, Quantentechnologien, künstliche Intelligenzund elektronische Kriegsführung. Diese regionale Dynamik schafft günstige Bedingungen für weiteres IoT-Wachstum und bewältigt gleichzeitig einzigartige Herausforderungen im Zusammenhang mit Interoperabilität, Cybersicherheit und Anforderungen an die Technologiesouveränität in verschiedenen politischen und wirtschaftlichen Systemen.

Naher Osten und Afrika

Das Marktwachstum im Nahen Osten und in Afrika wird durch anhaltende Konflikte, Territorialstreitigkeiten und umfassende Rahmenvereinbarungen zur Verteidigungskooperation beschleunigt, die eine nachhaltige IoT-Einführung auf allen militärischen Plattformen vorantreiben. Die Region profitiert von erheblichen Öleinnahmen, etablierten Industriepartnerschaften im Verteidigungsbereich und einer starken staatlichen Unterstützung für Initiativen zur Technologiesouveränität, die günstige Bedingungen für die IoT-Integration schaffen.

Die Einführung des IoT im Verteidigungsbereich im Nahen Osten und in Afrika zeichnet sich durch unterschiedliche nationale Ansätze, erhebliche Investitionen in die Cybersicherheit und strategische Partnerschaften mit globalen Technologieanbietern aus, die die Region durch einzigartige betriebliche Anforderungen differenzieren. Israel demonstriert weltweit führende Fähigkeiten bei KI-gesteuerten Militärsystemen, einschließlich der ersten KI-gestützten Militäreinsätze, bei denen Programme wie Gospel und Lavender zur autonomen Bedrohungserkennung und -reaktion eingesetzt werden.

Lateinamerika

Lateinamerikanische Militärorganisationen integrieren das IoT umfassend durch Modernisierungsprogramme, wobei der Schwerpunkt auf Kommunikationssystemen, Grenzsicherheit und der Entwicklung autonomer Plattformen in verschiedenen Einsatzumgebungen liegt. Die militärische Modernisierung Brasiliens umfasst eine umfassende Kommunikationsintegration über das Bundesnetzwerk von Motorola Solutions, die eine nahtlose Zusammenarbeit zwischen Armee, Federal Highway Patrol und Militärpolizei mithilfe von IoT-fähigen Plattformen ermöglicht.

Regionale Militärdienste sind führend bei innovativen IoT-Anwendungen durch Kooperationsprogramme, die sowohl nationale Fähigkeiten als auch internationale Partnerschaften für eine verbesserte operative Effektivität nutzen. Die lateinamerikanische Verteidigungskooperation begegnet den Herausforderungen der Interoperabilität durch standardisierte Kommunikationssysteme, gemeinsame Informationsplattformen und koordinierte Reaktionsfähigkeiten. Regionale Militärprogramme legen den Schwerpunkt auf die Entwicklung von Dual-Use-Technologien, bei denen zivile IoT-Anwendungen kostengünstige Wege zum militärischen Einsatz bieten und gleichzeitig strenge nationale Sicherheits- und Leistungsanforderungen für verteidigungsspezifische Einsatzumgebungen erfüllen.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 3 Milliarden US-Dollar, was 3,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,22 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Die zunehmende Forschung und Entwicklung fortschrittlicher technologischer Produkte durch große Schlüsselakteure verändert die Wettbewerbsdynamik

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman und General Dynamics verfügen gemeinsam über den größten Anteil des globalen IoT im Verteidigungssektor und investieren jeweils stark in vernetzte Sensoren, autonome Plattformen und C4ISR-Integrationen. Mit seinen IoT-fähigen digitalen Kommunikationsnetzwerken F-35 und C-130J positioniert sich Lockheed Martin als Marktführer für luftgestützte Lösungen, während das Enterprise Sensor Integration (ESI)-Programm von Boeing im ersten Jahr Einsparungen von über 100 Millionen US-Dollar durch Asset-Tracking ermöglichte. Die AMRAAM-Telemetriesysteme von Raytheon und die sensorintegrierten B-21-Designs von Northrop Grumman konzentrieren sich auf die Echtzeit-Datenfusion und erobern sich bedeutende Marktanteile bei Raketen- und Überwachungssystemen. Diese etablierten OEMs nutzen globale Servicenetzwerke, jahrzehntelange Beziehungen im Verteidigungsbereich und proprietäre IoT-Plattformen, um ihre Marktführerschaft zu behaupten.

Darüber hinaus legen OEMs Wert auf Forschungs- und Entwicklungsausgaben für Sensoren der nächsten Generation, Edge Computing und KI-gestützte IoT-Analysen, um ihre Angebote zu differenzieren. Kooperationen wie Airbus-Leonardo-Thales-Satellitenunternehmen (9,78 Milliarden US-Dollar) und Logistikallianzen von Boeing-BAE Systems schaffen integrierte IoT-Ökosysteme über Plattformen und Regionen hinweg. Unternehmen nutzen die APFIT- und DIU-Programme für beschleunigtes Prototyping und arbeiten direkt mit dem Verteidigungsministerium zusammen, um geistiges Eigentum gemeinsam zu entwickeln und zu besitzen und so Beschaffungsbarrieren zu reduzieren.

Zunehmende Konvergenz der KI, Edge-Computing, und 6G-fähige IoT-Netzwerke werden die Verteidigungsfähigkeiten der nächsten Generation vorantreiben. Herausfordererfirmen mit starken softwarezentrierten Angeboten und schnellen Fielding-Fähigkeiten sind bereit, die Dienstleistungsumsätze der etablierten Betreiber durch abonnementbasierte Analysen und autonome Abläufe zu stören. Traditionelle OEMs werden darauf reagieren, indem sie digitale Dienste erweitern, tiefere Regierungspartnerschaften knüpfen und Open-Architecture-Frameworks integrieren, um die Marktführerschaft angesichts der sich entwickelnden IoT-Anforderungen im Verteidigungsbereich zu behaupten.

Liste der wichtigsten IoT-Unternehmen im Verteidigungsmarkt: –

- Amazon Web Services, Inc. (USA)

- C3.ai, Inc. (UNS.)

- Cisco Systems, Inc. (USA)

- Curtiss-Wright Corporation (USA)

- Elbit Systems Ltd. (Israel)

- Eutelsat Group S.A. (Frankreich)

- General Dynamics Mission Systems, Inc. (USA)

- Honeywell International Inc. (USA)

- Iridium Communications Inc. (USA)

- L3Harris Technologies, Inc. (UNS.)

- Leonardo S.p.A. (Italien)

- Microsoft Corporation (USA)

- Nokia Corporation (USA)

- Northrop Grumman Corporation (USA)

- Palantir Technologies Inc. (USA)

- RTX Corporation (Raytheon) (USA)

- Semtech Corporation (USA)

- Telefonaktiebolaget LM Ericsson (publ) (Schweden)

- Thales S.A. (Frankreich)

- Viasat, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Pacific Defense erhielt von der US-Armee einen mehrjährigen Vertrag zur Lieferung von C5ISR Modular Open Suite of Standards (CMOSS) Mounted Form Factor-Systemen mit IoT-Integration für Kommunikations-, Befehls- und Kontrollfunktionen sowie Fähigkeiten zur elektronischen Kriegsführung ab November 2025.

- Oktober 2025: General Dynamics Information Technology erhielt den Auftrag, die Netzwerkinfrastruktur zu aktualisieren und KI-, maschinelles Lernen und Cybersicherheitslösungen für Operationen der US-Armee in Afrika und Europa bereitzustellen.

- Oktober 2025: Oshkosh Defense wurde vom U.S. Army Contracting Command für A2-Fahrzeuge des Palletized Load System mit By-Wire-Fähigkeit für autonomen Betrieb und IoT-gesteuerten aktiven Sicherheitsfunktionen ausgezeichnet.

- Oktober 2025: Die Missile Defense Agency hat mit der Vergabe von Aufträgen für das Multiple Award Scalable Homeland Innovative Enterprise Layered Defense-Programm begonnen, das IoT-fähige Satellitennetzwerke und Sensorsysteme nutzt.

- August 2025: Das Kriegsministerium hat fünf Projektvorschläge für die Demonstration der erweiterten dynamischen Spektrumsfreigabe unter Einbeziehung von IoT-Kommunikations- und Sensornetzwerken ausgewählt.

BERICHTSBEREICH

Die globale IoT-Marktanalyse im Verteidigungsbereich bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von8,41 %von 2026-2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung |

Durch Anbieten

Nach Hardware

Nach Bereitstellungsmodus

Nach Plattform

Auf Antrag

Vom Endbenutzer

|

| Nach Region |

Nordamerika (nach Angebot, nach Hardware, nach Bereitstellungsmodus, nach Konnektivität, nach Plattform, nach Anwendung, nach Endbenutzer, nach Land)

Europa (nach Angebot, nach Hardware, nach Bereitstellungsmodus, nach Konnektivität, nach Plattform, nach Anwendung, nach Endbenutzer, nach Land)

Asien-Pazifik (nach Angebot, nach Hardware, nach Bereitstellungsmodus, nach Konnektivität, nach Plattform, nach Anwendung, nach Endbenutzer, nach Land)

Naher Osten und Afrika (nach Angebot, nach Hardware, nach Bereitstellungsmodus, nach Konnektivität, nach Plattform, nach Anwendung, nach Endbenutzer, nach Land)

Lateinamerika (nach Angebot, nach Hardware, nach Bereitstellungsmodus, nach Konnektivität, nach Plattform, nach Anwendung, nach Endbenutzer, nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 86,36 Milliarden US-Dollar und soll bis 2034 164,78 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 76,84 Milliarden US-Dollar

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,41 % aufweisen.

Es wird erwartet, dass das Untersegment Unbemannte Systeme im Prognosezeitraum die höchste CAGR aufweisen wird.

Die erhöhte betriebliche Effizienz und die Anforderungen zur Reduzierung der Catering-Kosten treiben das Marktwachstum voran.

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman und General Dynamics sind unter anderem Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf