Künstliche Intelligenz im militärischen Markt: Größe, Anteil und Branchenanalyse nach Angebot (Hardware, Software und Dienstleistungen), nach Anwendung (Kriegsplattform, Cybersicherheit, Logistik und Transport, Überwachung und Situationsbewusstsein, Führung und Kontrolle, Gesundheitswesen auf dem Schlachtfeld, Bedrohungserkennung, nach Technologie (maschinelles Lernen, kontextsensitives Computing, Computer Vision, intelligenter virtueller Agent (IVA) / virtuelle Agenten und andere), nach Plattform (Land, See, Luft und Raumfahrt) und regionale Prognose. 2026-2034

WICHTIGE MARKTEINBLICKE

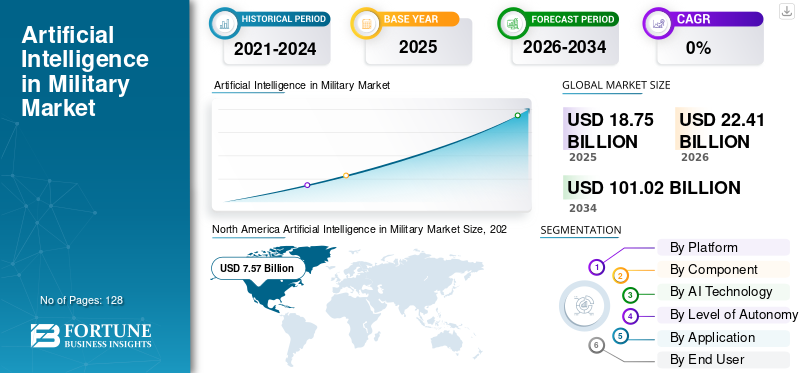

Die weltweite Größe des Marktes für künstliche Intelligenz im militärischen Bereich wurde im Jahr 2025 auf 18,75 Milliarden US-Dollar geschätzt. Der Markt soll von 22,41 Milliarden US-Dollar im Jahr 2026 auf 101,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,7 % aufweisen.Nordamerika dominierte den globalen Markt für künstliche Intelligenz im Militär mit einem Marktanteil von 40,37 % im Jahr 2025.

Künstliche Intelligenz im Militär umfasst den Einsatz von Algorithmen, maschinellen Lernmodellen, autonomen Systemen und datengesteuerter Software, um die Art und Weise zu verbessern, wie Streitkräfte Informationen sammeln, Entscheidungen treffen und auf dem Schlachtfeld Maßnahmen ergreifen. Es markiert einen Übergang von manuellen Prozessen zu Systemen, die große Datenmengen schnell analysieren, Bedrohungen vorhersagen, Aufgaben automatisieren und schnellere, genauere Entscheidungen unterstützen können. Nationen investieren stark in KI, um die Aufklärung, Überwachung und Aufklärung (ISR) zu verbessern, neuen unbemannten Bedrohungen entgegenzuwirken, ihre Netzwerke zu sichern, die Entscheidungszeit zu verkürzen, den Trainingsrealismus zu verbessern und die Logistik zu modernisieren. Zunehmende geopolitische Spannungen, der Aufstieg autonomer Plattformen und die Nachfrage nach KI-gestützter Führung und Kontrolle treiben diesen Markt schnell voran.

Die KI in militärischen Anwendungen besteht aus traditionellen Verteidigungsunternehmen und neueren softwaregesteuerten Unternehmen. Auf der Seite der Hardware und Missionssysteme integrieren Unternehmen wie Lockheed Martin, Northrop Grumman, RTX (Raytheon), BAE Systems, Thales, Leonardo, Airbus Defence & Space, IAI, Rafael und Elbit Systems KI inRadargeräte, ISR-Pods, EW-Suiten, Befehlssysteme und autonome Plattformen. Palantir, Anduril, Microsoft, Google, Amazon, IBM und eine wachsende Zahl verteidigungsorientierter KI-Startups hingegen stellen Datenplattformen, Modellpipelines, Gefechtsmanagement-Tools und Autonomie-Stacks bereit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KÜNSTLICHE INTELLIGENZ IM MILITÄRMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 18,75 Milliarden US-Dollar

- Marktgröße 2026: 22,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 101,02 Milliarden US-Dollar

- CAGR: 20,7 % von 2026–2034

- Nordamerika dominierte den Markt für künstliche Intelligenz im Militär mit einem Anteil von 40,37 % im Jahr 2025.

- Das Air-Plattform-Segment hatte den größten Anteil am Weltmarkt.

- Hardware entwickelte sich im Jahr 2025 zum führenden Komponentensegment.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 7,57 Milliarden US-Dollar und machte 40,37 % des Weltmarktes aus.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 4,71 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,8 % wachsen.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 23,0 % im Prognosezeitraum die am schnellsten wachsende Region sein.

UNS.

Das Land trug im Jahr 2025 über 94,06 % zum nordamerikanischen Marktanteil bei.

Japan

Der Markt wächst stetig, da die regionalen KI-Verteidigungsinvestitionen steigen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Modernisierungswelle nach der Ukraine beschleunigt KI-Einführung in der Verteidigung

Der Krieg in der Ukraine hat KI von einer Zukunftsidee zu einer aktuellen operativen Priorität gemacht. Militärs haben miterlebt, wie Drohnen, herumlungernde Munition, Anti-UAS-Systeme und digitale Befehls- und Kontrollsysteme den Ausgang von Schlachten bestimmen können. Infolgedessen verlagern sich die Budgets von traditioneller Hardware hin zu C4ISR, Autonomie und datengesteuerten Systemen. Durch diesen Wandel werden KI-Projekte von Forschungslabors zu finanzierten Programmen verlagert, die von zentraler Bedeutung für die Durchsetzung von Modernisierungsplänen sind, insbesondere in Europa und Nordamerika.

Im März 2024 forderte das US-Verteidigungsministerium in seinem Haushaltsplan für das Geschäftsjahr 2025 rund 1,8 Milliarden US-Dollar speziell für KI und Autonomie. Diese Anfrage umfasst die schnelle Entwicklung autonomer Systeme und Entscheidungsunterstützungstools im Rahmen der Replicator-Initiative und des Chief Digital and AI Office.

MARKTBEGRENZUNGEN

Wachsende technologische Komplexität und Talentlücken verlangsamen die Einführung von KI in militärischen Systemen

Die Verteidigungskräfte drängen auf die Einführung von maschinellem Lernen, autonomen Plattformen und KI-gesteuerten Entscheidungstools. Der rasche Anstieg der Technologieanforderungen hat jedoch dazu geführt, dass die Verwaltung moderner Militärsysteme für Verteidigungsorganisationen komplexer geworden ist. Sogar Länder, die stark in KI-Technologie investieren, wie Südkorea, Südafrika und mehrere Länder in Lateinamerika, haben mit einem Mangel an Dateningenieuren, Algorithmenspezialisten und Autonomietestern zu kämpfen. Dieser Mangel an Talenten verzögert die Programmlaufzeiten, erhöht die Integrationskosten und begrenzt die Geschwindigkeit, mit der KI in Verteidigungssysteme der nächsten Generation integriert werden kann.

MARKTCHANCEN:

Die wachsende Nachfrage nach autonomen und KI-gesteuerten Verteidigungssystemen schafft neue Wachstumspfade

Eine große Chance in derkünstliche IntelligenzDer militärische Markt entsteht durch den weltweiten Vorstoß hin zu autonomen Plattformen und intelligenteren Militärsystemen, die weniger menschliches Zutun erfordern. Länder wünschen sich KI-gestützte Fähigkeiten, die die Überwachung, Zielerfassung, Entscheidungsfindung und Grenzsicherheit verbessern. Dieses Interesse wächst, da die Verteidigungskräfte ihre militärischen Fähigkeiten verbessern wollen, ohne die Personalstärke wesentlich zu erhöhen. Dieser Wandel ermöglicht eine fortgeschrittene Integration von KI in die Verteidigung, von der durch maschinelles Lernen unterstützten Bedrohungsvorhersage bis hin zur autonomen Missionsplanung. Dadurch entsteht ein wachsender Markt für KI-gestützte Verteidigungssysteme, Datenfusionslösungen und halbautonome Missionsplattformen.

Künstliche Intelligenz in militärischen Markttrends:

Der Wandel hin zu KI-gesteuerten, domänenübergreifenden Militäranwendungen verändert globale Verteidigungsstrategien

Der militärische Einsatz künstlicher Intelligenz (KI) verlagert sich hin zu KI-gesteuerten Multidomänensystemen, die Autonomie, maschinelles Lernen und fortschrittliche Datenanalyse in Missionen kombinieren. Militärs betrachten KI nicht länger als eine Nischenergänzung; Es wird zur wichtigsten Softwareschicht in modernen Verteidigungssystemen. Dazu gehören autonome Drohnen, unbemannte Bodenfahrzeuge, vorausschauende Wartungstools und KI-gestützte Kommandozentralen. Der größere Verteidigungssektor investiert stark in durch maschinelles Lernen ermöglichte Zielerfassung, Schlachtfeldautomatisierung, digitale Zwillinge für die Ausbildung und gemeinsame Operationen in allen Bereichen. Der Trend zeigt, dass KI zur Grundlage künftiger militärischer Plattformen und Fähigkeiten wird, die entwickelt, verwaltet und verbessert werden.

HERAUSFORDERUNGEN DES MARKTES:

Fragmentierte Daten, Altsysteme und Vertrauensprobleme verlangsamen die KI-gesteuerte Einführung

Die größte Herausforderung beim Wachstum des Militärmarktes für künstliche Intelligenz besteht darin, dass die meisten Streitkräfte versuchen, veraltete Verteidigungssysteme und isolierte Daten mit neuer KI-Technologie zu ergänzen. Eine echte Integration von KI in die Verteidigung erfordert die Verknüpfung von Sensoren, Führungsinstrumenten, Logistik und Waffen über verschiedene Bereiche hinweg. Allerdings basieren viele militärische Systeme immer noch auf veralteten Strukturen, die nicht für maschinelles Lernen oder Echtzeit-Datenintegration konzipiert sind. Dies führt zu komplizierten Integrationsprojekten, Bedenken hinsichtlich der Cybersicherheit und Vertrauensproblemen zwischen den Streitkräften, was dazu führt, dass die Integration von KI-gesteuerten Tools in alte Plattformen oder Systeme zögerlich ist.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Konflikt ist zu einem wichtigen Treiber für die Modernisierung des Militärs mit KI geworden. Der Krieg hat gezeigt, wie autonome Plattformen, digitales Zielen, Gegen-UAS-Tools, auf maschinellem Lernen basierendes ISR und eine schnelle Datenfusion auf dem Schlachtfeld die Dynamik des modernen Kampfes verändern können. Die Länder wissen jetzt, dass traditionelle Militärsysteme gegen Drohnen nicht wirksam sind.elektronische Kriegsführung, Fernbrände und Cyber-Operationen und mit der Geschwindigkeit, mit der sie sich rasant weiterentwickeln. Länder konzentrieren sich auf schnellere Entscheidungsfindung, Multi-Domain-Integration und widerstandsfähigere Befehlsnetzwerke. Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman und BAE Systems beschleunigen die Entwicklung autonomer Systeme und KI-gestützter Verteidigungsinstrumente und berücksichtigen dabei Daten aus der Ukraine bei KI-gestützter Zielerfassung, automatisierter Bedrohungserkennung und prädiktiver Logistik. Der Krieg hat die Bedeutung künstlicher Intelligenz (KI) bei militärischen Operationen bestätigt und Regierungen dazu veranlasst, die Integration von KI in die Verteidigungsplanung, den Einkauf und den Einsatz an vorderster Front zu beschleunigen.

Im Juni 2023 bestätigte das ukrainische Ministerium für digitale Transformation das schnelle Wachstum von KI-gestützten Gefechtswerkzeugen. Dazu gehören die auf maschinellem Lernen basierende Drohnenerkennung und die KI-gestützte Bildanalyse, die von Fronteinheiten durchgeführt wird, die berichten, dass die automatisierte Analyse die Ziel- und Reaktionszeiten während intensiver Gefechte verkürzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Steigende Nachfrage nach technologischer Überlegenheit und KI-gesteuerter Luftkraft, das Luftsegment dominiert den Plattformmarkt

Bezogen auf die Plattform wird der Markt in Land, Luft, See, Raumfahrt und Joint/Multi-Domain kategorisiert.

Luftplattformen sind führend auf dem militärischen Markt für künstliche Intelligenz (KI). Die Dominanz wird auf die technologische Überlegenheit der Luftstreitkräfte gegenüber anderen Plattformen zurückgeführt. Dies gilt insbesondere für militärische High-End-Systeme wie Kampfjets, ISR-Flugzeuge und fortschrittliche Drohnen. Diese Plattformen eignen sich für maschinelles Lernen, Computer Vision und Datenfusionstools, die rohe Sensordaten in nützliche Informationen umwandeln. Daher hat die Integration von KI in die Verteidigungsluftfahrt für viele Länder höchste Priorität. Sie zielen darauf ab, Autonomie, Entscheidungsunterstützung und Zielinformationen in Luftverteidigungssysteme einzubeziehen. Dies führt dazu, dass das Luftsegment den Markt anführt, gefolgt von Land-, Marine- und anderen Plattformen bei der KI-Finanzierung.

Das Raumfahrtsegment im Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 23,2 % das schnellste Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Wachsende Nachfrage nach KI-fähigen Verteidigungssystemen, Hardware-Segment dominiert den Komponentenmarkt

Auf der Grundlage der einzelnen Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment ist führend bei der künstlichen Intelligenz (KI) im Militärmarkt, da jede Weiterentwicklung der KI-Fähigkeiten in physische Verteidigungssysteme, einschließlich Sensoren, Prozessoren, Funkgeräte und Waffenplattformen, passen muss. Um einen echten technologischen Vorsprung zu erreichen, investieren Verteidigungsministerien stark in robuste Rechenmodule, Beschleuniger für maschinelles Lernen, Radargeräte der nächsten Generation, elektrooptische/Infrarot-Suiten und Bordelektronik, die anspruchsvolle Algorithmen ausführen und die Entwicklung autonomer Fahrzeuge unterstützen können. Daher bleibt Hardware die Hauptinvestition in vielen KI-gestützten militärischen Anwendungen und schafft die Grundlage für bessere militärische Fähigkeiten, während Software und Dienste weiterhin schneller wachsen.

Das Softwaresegment dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,4 % das schnellste Wachstum verzeichnen.

Von KI-Technologie

Das Segment spielt eine zentrale Rolle bei der Ermöglichung KI-gesteuerter militärischer Anwendungen, maschinellem Lernen und Deep Learning und dominiert den Markt für KI-Technologie

Basierend auf der KI-Technologie ist der Markt unterteilt in:maschinelles Lernenund Deep Learning, Computer Vision, Datenfusion und prädiktive Analysen, autonome Navigation und Führung, generative KI und große Modelle, Schwarmintelligenz und Multiagentensysteme und andere.

Das Segment des maschinellen Lernens und des Deep Learning ist führend auf dem Markt für künstliche Intelligenz (KI) im militärischen Sektor, da nahezu alle wichtigen KI-gesteuerten Funktionen in modernen Militärsystemen auf diesen Algorithmen basieren. Dazu gehören Computer Vision für ISR, vorausschauende Wartung für Motoren, Zielunterstützung, Cyber-Verteidigungsanalysen und die Entwicklung autonomer Drohnen und Fahrzeuge. Maschinelles Lernen ist der treibende Faktor hinter diesen Fähigkeiten. Sie streben eine tiefere KI-Integration in die Verteidigung an. Da ML und DL für die Verbesserung militärischer Aufgaben wie Bedrohungserkennung, Sensorfusion, elektronische Kriegsführung und autonome Navigation von entscheidender Bedeutung sind, haben sie einen erheblichen Anteil an der KI-Technologie im globalen Verteidigungssektor.

Das Segment „Generative KI und große Modelle“ ist mit einem CAGR von 24,6 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Nach Autonomiegrad

Betriebsvertrauen, Sicherheitsanforderungen und Compliance-Anforderungen – das Segment „Human-in-the-Loop“ dominiert den Autonomiemarkt

Basierend auf dem Grad der Autonomie wird der Markt in Human-in-the-Loop-, Human-on-the-Loop- und Hochautonomiesysteme unterteilt.

Das Human-in-the-Loop-Segment ist führend auf dem Markt für künstliche Intelligenz (KI) im Militär. Das Militär ist weiterhin wachsam, wenn es darum geht, autonomen Plattformen die volle Kontrolle zu geben, insbesondere in Situationen mit tödlichem Ausgang oder hohem Risiko. Militärs wollen die Geschwindigkeit von KI-gesteuerter Analyse und maschinellem Lernen, aber sie wollen auch, dass kritische Entscheidungen in komplexen militärischen Systemen durch menschliches Urteilsvermögen überwacht werden. Solange die Länder nicht mehr Vertrauen in vollständig autonome Operationen gewinnen, werden Human-in-the-Loop-Systeme die wichtigste Methode zur Integration von KI in die Verteidigung bleiben und die Entwicklung neuer militärischer Anwendungen und autonomer Plattformen anstoßen.

Das Segment High-Autonomy Systems wird voraussichtlich das schnellste Wachstum mit einem CAGR von 27,0 % im Prognosezeitraum verzeichnen.

Auf Antrag

Notwendigkeit einer schnelleren und tieferen Sicht auf das Schlachtfeld; Das Segment ISR und Situationsbewusstsein dominiert den Anwendungsmarkt

Je nach Anwendung ist der Markt in ISR und Situationsbewusstsein, autonome und ferngesteuerte Plattformen, Befehls-, Kontroll- und Gefechtsmanagement, Cyberverteidigung und Informationsoperationen, Logistik, Wartung und Support, Schulung, Simulation und Wargaming und andere unterteilt.

ISR und Situationsbewusstsein dominieren den Einsatz künstlicher Intelligenz (KI) auf dem Militärmarkt. Technologische Dominanz beginnt damit, dass man das Schlachtfeld besser sieht und versteht als der Gegner. Nur KI-gesteuerte Analysen und maschinelles Lernen können diese Daten schnell in nützliche Erkenntnisse umwandeln. Die Verbesserung der Erkennung, Verfolgung und Klassifizierung von Bedrohungen erhöht unmittelbar die gesamten militärischen Fähigkeiten und unterstützt die Entwicklung autonomer Plattformen, die auf Situationsbewusstsein angewiesen sind. Infolgedessen machen ISR-fokussierte militärische Anwendungen den größten Anteil der KI-Ausgaben moderner Militärsysteme im globalen Verteidigungssektor aus.

Das Segment Autonome und ferngesteuerte Plattformen wird voraussichtlich das schnellste Wachstum mit einem CAGR von 24,8 % im Prognosezeitraum verzeichnen.

Vom Endbenutzer

Luftstreitkräfte spielen eine zentrale Rolle in der High-End-Luftenergie und -Technologie und dominieren daher den Endverbrauchermarkt

Darüber hinaus ist der Markt nach Endverbrauchern in Landstreitkräfte, Luftstreitkräfte, Marinen und andere unterteilt.

Die Luftstreitkräfte sind führend auf dem Markt der künstlichen Intelligenz (KI) im Militär, weil sie an der Spitze der technologischen Leistungsfähigkeit stehen. Sie betreiben die fortschrittlichsten Militärsysteme wie Kampfflugzeuge, ISR-Flugzeuge, Tanker und High-End-Drohnen. Diese Assets sind ideal für KI-gesteuerte Avionik, die auf maschinellem Lernen basiertSensorFusion und autonome Missionshilfen. Daher sind die Luftstreitkräfte oft die ersten, die davon profitieren, wenn Regierungen in KI und Technologie der nächsten Generation investieren. Darüber hinaus bleiben die Luftstreitkräfte durch die Schaffung autonomer loyaler Flügelmänner und unbemannter Kampfflugzeuge weltweit an der Spitze von KI-fokussierten militärischen Anwendungen.

Es wird erwartet, dass das Segment „Sonstige“ im Prognosezeitraum mit einem CAGR von 23,2 % das schnellste Wachstum verzeichnen wird.

Künstliche Intelligenz im regionalen Ausblick auf den Militärmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

North America Artificial Intelligence in Military Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hatte im Jahr 2024 mit einem Wert von 6,39 Milliarden US-Dollar den dominierenden Marktanteil für künstliche Intelligenz im militärischen Bereich und übernahm auch im Jahr 2025 den Spitzenanteil mit 7,57 Milliarden US-Dollar, angeführt vor allem von den USA, die allein im Jahr 2025 über 94,06 % des regionalen Anteils ausmachen. Die USA verfügen über große Verteidigungsbudgets und ein starkes Netzwerk von Hauptauftragnehmern, Softwareunternehmen und Labors, die alle um die technologische Führung konkurrieren. Infolgedessen verfügt diese Region über einige der fortschrittlichsten Militärsysteme der Welt. Der Schwerpunkt liegt auch auf der Entwicklung autonomer Flugzeuge, unbemannter Systeme und KI-gesteuerter Befehls- und Kontrollsysteme. Damit ist es der zentrale Knotenpunkt für KI-Technologie in der globalen Verteidigungsindustrie.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein deutliches Wachstum der künstlichen Intelligenz auf dem Militärmarkt verzeichnen wird. Im Prognosezeitraum wird für die Region Europa eine Wachstumsrate von 21,8 % prognostiziert. Der Markt in Europa wird im Jahr 2025 auf 4,71 Milliarden US-Dollar geschätzt, was direkt auf den Krieg zwischen Russland und der Ukraine zurückzuführen ist. In dieser Region werden sowohl das Vereinigte Königreich als auch Frankreich im Jahr 2026 voraussichtlich 1,22 Milliarden US-Dollar bzw. 1,02 Milliarden US-Dollar erreichen. Die Regierungen konzentrieren sich auf die Integration der KI-Technologie in ISR, Luftverteidigung, elektronische Kriegsführung sowie digitale Führung und Kontrolle. Russland arbeitet daran, seine alten Verteidigungssysteme durch mehr Automatisierung zu modernisieren. NATO-Staaten investieren in KI nicht nur für Piloten und Analysten, sondern auch für verschiedene militärische Anwendungen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Segment im globalen Markt für künstliche Intelligenz im Militär sein und eine durchschnittliche jährliche Wachstumsrate von 23,0 % erreichen. China, Indien, Japan und Südkorea machen erhebliche Fortschritte bei der Entwicklung autonomer Drohnen, loyaler Flügelmänner und intelligenter ISR-Netzwerke und treiben das Wachstum dieses Marktes im asiatisch-pazifischen Raum voran. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 2,39 Milliarden US-Dollar und Indien soll bis 2026 einen Wert von 0,90 Milliarden US-Dollar erreichen.

Rest der Welt

Unterdessen trägt der Rest der Welt (Naher Osten, Afrika und Lateinamerika) im Jahr 2025 10,15 % bei. Der Nahe Osten, Afrika und Lateinamerika haben einen vergleichsweise geringeren Anteil, wachsen aber mit einer durchschnittlichen jährlichen Wachstumsrate von 20,5 %. Im Nahen Osten und in Afrika investieren Israel und Südafrika in KI-Technologie und in die Modernisierung ihrer bestehenden Verteidigungssysteme. In Lateinamerika sind die Budgets knapper, aber das Interesse an spezifischen militärischen Anwendungen wie KI-gestützter Grenzsicherung, Küstenüberwachung und Verfolgung organisierter Kriminalität wächst.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Intensiver Fokus auf technologische Überlegenheit bedeutet, dass KI im Militärmarkt hoch konzentriert ist und sich schnell verändert

Der Markt für militärische künstliche Intelligenz (KI) wird immer noch weitgehend von einigen wenigen großen Verteidigungsunternehmen dominiert, aber ihre Konkurrenz verändert sich schnell. Lockheed Martin Corporation, Northrop Grumman Corporation und BAE Systems plc. integrieren KI-Technologie und maschinelles Lernen in fortschrittliche Militärsysteme wie Kampfflugzeuge, ISR-Plattformen, integrierte Luft- und Raketenabwehr sowie Kommandonetzwerke. Ihr Ziel ist es, einen technologischen Vorsprung zu bewahren. Ihre Strategien konzentrieren sich auf die Bereitstellung KI-fähiger Verteidigungssysteme und Upgrade-Optionen. Dadurch können Kunden mit einer Teilautomatisierung beginnen und schließlich zu mehr KI-gesteuerten und halbautonomen Funktionen übergehen. Dieser Ansatz ist zu einem wichtigen Verkaufsargument für Ministerien geworden, die KI in die Verteidigung integrieren wollen, ohne ganze Flotten zu ersetzen.

Mittlerweile liefern spezialisierte Softwareunternehmen, Cloud-Service-Anbieter und Autonomie-Startups die für diese Plattformen benötigten Informationen, wie etwa Kampfmanagement-Algorithmen, autonome Schwärme und Edge-Analysen. Länder wie Südkorea, Südafrika und mehrere in Lateinamerika ermutigen lokale Industrien, mit weltweit führenden Unternehmen zusammenzuarbeiten, um die Kontrolle über sensible Daten zu behalten und KI-Fähigkeiten in ihren Verteidigungssektoren zu entwickeln. Infolgedessen ist der Markt vielschichtig geworden. Einige große Originalgerätehersteller (OEMs) kümmern sich um die komplexe Hardware- und Systemintegration, während eine wachsende Zahl von KI-Firmen spezialisierte militärische Anwendungen und Dienstleistungen anbietet.

LISTE DER WICHTIGSTEN KÜNSTLICHEN INTELLIGENZ IN MILITÄRUNTERNEHMEN IM PROFIL:

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- Raytheon / RTX Corporation (USA)

- BAE Systems plc.(VEREINIGTES KÖNIGREICH.)

- Thales-Gruppe(Frankreich)

- Leonardo S.p.A. (Italien)

- Airbus Defence and Space (Niederlande)

- Israel Aerospace Industries Ltd (Israel)

- Rafael Advanced Defence Systems Ltd (Israel)

- Elbit Systems Ltd (Israel)

- Saab AB (Schweden)

- L3Harris Technologies, Inc.(UNS.)

- General Dynamics Corporation (USA)

- Anduril Industries, Inc. (USA)

- Palantir Technologies Inc. (USA)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Google LLC (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- InJuli 2025: Palantir Technologies unterzeichnete einen Unternehmensvertrag mit der US-Armee im Wert von bis zu 10 Milliarden US-Dollar über einen Zeitraum von zehn Jahren, der Dutzende bestehender Softwareverträge in einem einzigen Rahmen konsolidiert, um KI-gestützte Datenintegration, Analyse- und Zieltools als Rückgrat der langfristigen Daten- und KI-Strategie der Armee bereitzustellen.

- InJuli 2023: Südkoreas Defense Acquisition Program Administration (DAPA) kündigte neue Investitionen in KI-gestützte Luftverteidigungsanalysen und autonome Drohnenschwärme an. Dieser Schritt unterstützt Seouls Bemühungen, inländische KI-gestützte militärische Fähigkeiten aufzubauen.

- InNovember 2023: Northrop Grumman Corporation hat einen erfolgreichen Test eines KI-gestützten Multi-Domain-Kampfmanagement-Prototyps abgeschlossen, der autonom Bedrohungsreaktionen empfahl. Dies war eine der bisher bemerkenswertesten Demonstrationen von KI-gesteuertem C2.

- InFebruar 2024: BAE Systems plc erhielt vom britischen Verteidigungsministerium den Auftrag, auf maschinellem Lernen basierende Ziel- und Sensorfusionssoftware in Land- und Luftplattformen der nächsten Generation zu integrieren. Dieser Vertrag unterstützt die Bemühungen des Vereinigten Königreichs um KI-fähige Militärsysteme.

- InJanuar 2024: Die US-Marine hat L3Harris Technologies mit der Integration von KI-gestützter Sensorfusion und autonomen Navigationsalgorithmen beauftragtUnbemannte Überwasserschiffe (USVs). Dies erweitert Initiativen zur Autonomie der Marine.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Komponente

|

|

|

Von KI-Technologie

|

|

|

Nach Autonomiegrad

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region |

Nordamerika (nach Plattform, nach Komponente, nach KI-Technologie, nach Grad der Autonomie, nach Anwendung, nach Endbenutzer und nach Land)

Europa (nach Plattform, nach Komponente, nach KI-Technologie, nach Grad der Autonomie, nach Anwendung, nach Endbenutzer und nach Land)

Asien-Pazifik (nach Plattform, nach Komponente, nach KI-Technologie, nach Grad der Autonomie, nach Anwendung, nach Endbenutzer und nach Land)

Rest der Welt (nach Plattform, nach Komponente, nach KI-Technologie, nach Grad der Autonomie, nach Anwendung, nach Endbenutzer und nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 22,41 Milliarden US-Dollar und soll bis 2034 101,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 20,7 % aufweisen wird.

Das Hardware-Segment führte den Markt nach Komponenten an.

Modernisierungswelle nach der Ukraine beschleunigt KI-Einführung in der Verteidigung

Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon / RTX Corporation, BAE Systems plc., Thales Group, Leonardo S.p.A., Airbus Defence and Space, Israel Aerospace Industries Ltd, Rafael Advanced Defense Systems Ltd und andere sind die Top-Unternehmen auf dem Markt für künstliche Intelligenz im Militär.

Nordamerika dominierte den Markt im Jahr 2024

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf