Marktgröße, Anteil und Branchenanalyse für künstliche Herzen, nach Produkt (Total Artificial Heart (TAH), ventrikuläres Unterstützungsgerät und andere), nach Anwendung (Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) und Bridge to Recovery (BTR)), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Überblick über den Markt für künstliche Herzen

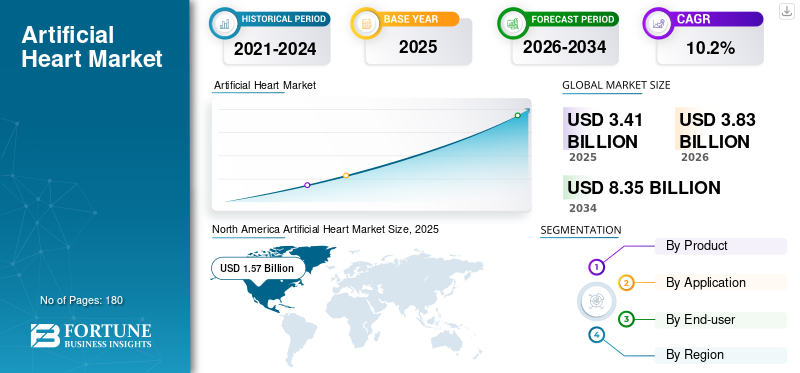

Die Marktgröße für künstliche Herzen wurde im Jahr 2025 auf 3,41 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,83 Milliarden US-Dollar im Jahr 2026 auf 8,35 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,2 % aufweist.

Ein künstliches Herz ist ein mechanisches Gerät, meist aus Metall und Kunststoff, das die defekten Ventrikel des menschlichen Herzens ersetzt und Blut durch den Körper pumpt. Die Nachfrage nach diesem Produkt steigt, da Herz-Kreislauf-Erkrankungen nach wie vor weltweit die häufigste Todesursache sind und immer mehr Patienten eine fortgeschrittene Herzinsuffizienz entwickeln, bei der Medikamente allein oft nicht ausreichen. In ähnlicher Weise werden künstliche Herztechnologien in weiteren klinischen Bereichen eingesetzt, von der Brücke zur Transplantation und der Brücke zur Kandidatur bis hin zur Zieltherapie und kurzfristigen Genesungsunterstützung.

Darüber hinaus hielten Johnson & Johnson, Abbott, Shenzhen Core Medical Technology und Berlin Heart GmbH den größten Marktanteil, was auf die begrenzte Marktpräsenz anderer Akteure und die Marktkonsolidierung zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KÜNSTLICHE HERZMARKTRENDS

Der Wandel von einer reinen Transplantationserzählung hin zu einem umfassenderen Ökosystem zur Unterstützung bei Herzinsuffizienz ist ein aufstrebender Markttrend

Ein bemerkenswerter Trend in diesem Markt ist die zunehmende Bedeutung künstlicher Herztechnologien im gesamten Spektrum der fortschrittlichen Kreislaufunterstützung. Historisch gesehen konzentrierte sich die Diskussion hauptsächlich auf die Brücke zur Transplantation. Der Markt wird zunehmend durch einen vielfältigeren Behandlungsmix definiert, der Zieltherapie, Brücke zur Kandidatur, Brücke zur Genesung und kurzfristige Interventionsunterstützung umfasst. Dies ist von Bedeutung, da es die Abhängigkeit von einem engen Patientenweg verringert und die kommerzielle Relevanz von VADs in der alltäglichen Behandlung fortgeschrittener Herzinsuffizienz stärkt.

Ein weiterer sichtbarer Trend ist die Koexistenz dauerhafter und temporärer Plattformen. Dauerhafte VADs bleiben bei der Langzeitbehandlung von zentraler Bedeutung, während temporäre und perkutane Systeme aktiver bei der akuten Dekompensation eingesetzt werden.kardiogener Schockund risikoreiche Herzeingriffe. Darüber hinaus erfolgt das Wachstum immer noch von einer kleineren Basis aus. Jüngste Updates zu CARMAT-Implantaten und -Verkäufen deuten jedoch darauf hin, dass sich das Segment von einer früheren Entwicklungsphase hin zu einer strukturierteren Kommerzialisierung in ausgewählten Zentren bewegt. Der Relaunch des IMACS-Registers des ISHLT deutet auch auf einen breiteren Vorstoß der Branche hin zu besserer Datenerfassung, Benchmarking und Therapieoptimierung bei der mechanischen Kreislaufunterstützung hin.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Belastung durch fortgeschrittene Herzinsuffizienz erhöht den Bedarf an mechanischer Kreislaufunterstützung

Eine der stärksten Kräfte hinter dem Marktwachstum ist der stetige Anstieg der Patienten mit schwerer Herzfunktionsstörung, insbesondere derjenigen, die nicht ausreichend auf medikamentöse Therapie oder konventionelle Eingriffe ansprechen. Herz-Kreislauf-Erkrankungen sind nach wie vor für einen sehr großen Anteil der weltweiten Sterblichkeit verantwortlich, und die Population mit fortgeschrittener Herzinsuffizienz wird immer sichtbarer, da sich die Diagnose verbessert und Patienten mit chronischen Erkrankungen länger überleben. Dadurch entsteht ein breiteres klinisches Fenster für künstliche Herztherapien, insbesondere VADs, die Patienten stabilisieren können. Ebenso warten sie auf eine Transplantation, geben Zeit für die Eignungsbeurteilung oder dienen als langfristige Unterstützung für Menschen, die nicht für eine Transplantation in Frage kommen.

Auch regulatorische Hinweise verstärken diese Nachfrage. In der FDA-Dokumentation für den HeartMate 3 heißt es, dass das Gerät für die kurz- und langfristige mechanische Kreislaufunterstützung, einschließlich der Überbrückung bis zur Transplantation, der Myokardwiederherstellung und der Zieltherapie, gedacht ist. Temporäre Unterstützungsgeräte gewinnen auch bei kardiogenem Schock und bei Hochrisikointerventionen an Bedeutung, da in den FDA-Materialien für Impella die zugelassene Verwendung bei Hochrisiko-PCI und zur kurzfristigen hämodynamischen Unterstützung erwähnt wird. Zusammengenommen erweitern diese Faktoren den adressierbaren Patientenpool und unterstützen eine stetige Marktexpansion sowohl im langlebigen als auch im temporären Segment.

MARKTBEGRENZUNGEN

Hohe Gerätekosten und komplexe Pflegewege schränken die Produktakzeptanz weiterhin ein

Trotz seines klinischen Werts ist der Markt mit Beschränkungen, einschließlich finanzieller Hürden, konfrontiert. Die Herstellung, Implantation und Verwaltung dieser Geräte ist teuer, und die tatsächlichen Kosten gehen über die ursprüngliche Hardware hinaus. Patienten benötigen häufig hochspezialisierte chirurgische Eingriffe, lange Aufenthalte auf der Intensivstation, fortschrittliche Bildgebung, Antikoagulationsmanagement, intensive Nachsorge und Zugang zu erfahrenen multidisziplinären Teams, wodurch sich die Nachfrage naturgemäß auf große Tertiärzentren und transplantationsfähige Einrichtungen konzentriert, sodass viele Krankenhäuser nicht in der Lage sind, die Therapie in großem Maßstab einzuführen.

Besonders betroffen sind künstliche Herzsysteme, da sie eine engere Patientenauswahl, eine höhere Verfahrenskomplexität und eine kleinere Basis an ausgebildeten Zentren erfordern. Selbst wenn eine Erstattung möglich ist, müssen Administratoren und Kliniker die Kosten der Geräteprogramme gegen den Umfang der Eingriffe, die Überlebensergebnisse und die Ressourcenintensität abwägen. In Schwellenländern verschärft sich das Problem, da sich die Infrastruktur für die mechanische Kreislaufunterstützung noch im Aufbau befindet. Dies verlangsamt die Verbreitung, insbesondere außerhalb großer Überweisungszentren in Großstädten. Infolgedessen bleibt das Marktwachstum stark, aber ungleichmäßig, wobei die Akzeptanz in Gesundheitssystemen, die komplexe perioperative Versorgung, Langzeitüberwachung und Komplikationsmanagement unterstützen können, am schnellsten voranschreitet.

MARKTCHANCEN

Ungedeckter Transplantationsbedarf schafft Raum für breiteren Einsatz künstlicher Herztherapien

Eine große Chance für den Markt liegt in der Lücke zwischen der Zahl der Patienten, die eine fortgeschrittene Herzersatztherapie benötigen, und dem begrenzten Angebot an Spenderherzen. Für viele Patienten im Endstadium bleibt eine Transplantation der Standard. Die Verfügbarkeit von Spendern ist jedoch von Natur aus begrenzt, und Transplantationssysteme basieren auf knappen Organen, strengen Auswahlkriterien und zeitkritischem Matching. Die OPTN/UNOS-Dateninfrastruktur existiert gerade deshalb, weil die Wartelistenverwaltung und die Spenderzuteilung zentrale Engpässe im US-amerikanischen Transplantationssystem darstellen. In diesem Umfeld sind künstliche Herztechnologien mehr als nur vorübergehende Rettungsmittel, da sie sich zu strategischen Therapien weiterentwickeln, die Patienten helfen, länger zu überleben, anspruchsberechtigt zu bleiben oder eine sofortige Transplantationsabhängigkeit ganz zu vermeiden. Dies ist besonders relevant für Anwendungsfälle der Zieltherapie, der Brücke zur Kandidatur und der Brücke zur Entscheidung, bei denen Kliniker Zeit benötigen, um die Funktion des Endorgans zu stabilisieren, Komorbiditäten zu beurteilen oder die Eignung für eine Transplantation zu bestimmen.

Die Marktchancen erweitern sich, da die Hersteller ihre Produktion steigern und Implantationszentren hinzufügen. CARMAT hat öffentlich erklärt, dass es die Produktionskapazität erhöht und seine Krankenhauspräsenz erweitert hat. Dies zeigt, wie der Markt wachsen kann, wenn sich die Technologieverfügbarkeit und das klinische Vertrauen verbessern. Im Laufe der Zeit kann diese Kombination aus Spendermangel und Therapiereife die kommerzielle Nachfrage erheblich steigern.

HERAUSFORDERUNGEN DES MARKTES

Klinische Risiken, Schulungsintensität und ungleicher Zugang erschweren das Marktwachstum

Eine große Herausforderung für den Markt besteht darin, genügend klinische Kapazitäten aufzubauen, um sie sicher und konsistent nutzen zu können. Die mechanische Kreislaufunterstützung erfordert hochqualifizierte Chirurgen, Spezialisten für Herzinsuffizienz, Perfusions- und Intensivteams sowie solide Protokolle für das Postimplantatmanagement. Komplikationen wie Blutungen, Thrombosen, Infektionen, Schlaganfälle, Rechtsherzversagen und gerätebezogene Probleme können sich schnell auf die Ergebnisse und das Vertrauen in den Therapieeinsatz auswirken. Daher hängt die Akzeptanz sowohl von der Erfahrung des Zentrums als auch von der Produktleistung ab.

Darüber hinaus steigt auch die Komplexität, wenn die Patientenauswahl eng ist und die Eingriffsvolumina immer noch begrenzt sind. Temporäre Unterstützungseinrichtungen stoßen auf ihre eigenen Hürden, einschließlich angemessener Eskalationszeiten, Fallauswahl und unterschiedlicher Praxismuster in den einzelnen Krankenhäusern. Dies schafft ein vielschichtiges Problem, da Unternehmen in die Ausbildung von Ärzten, die Aktivierung von Zentren, den technischen Support und die Generierung realer Beweise investieren müssen, während Anbieter die Wirtschaftlichkeit der Programme begründen und spezialisierte Teams unterhalten müssen. Bis der Zugang erweitert und die klinische Vertrautheit in weiteren Zentren vertieft wird, wird das Marktwachstum anhalten, jedoch mit einer klaren Ausrichtung auf große Überweisungseinrichtungen und besser finanzierte Gesundheitssysteme.

Segmentierungsanalyse

Nach Produkt

Breite Akzeptanz und Hinweise auf ventrikuläre Unterstützungsgeräte zur Förderung des Segmentwachstums

Basierend auf dem Produkt ist der Markt in Total Artificial Heart (TAH) unterteilt.ventrikuläres Unterstützungsgerät, und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Herzunterstützungsgeräte machen den größten Marktanteil aus, da sie eine viel breitere klinische Bevölkerung bedienen als künstliche Herzsysteme. In der Praxis werden VADs in den Bereichen „Bridge-to-Transplant“, „Bridge-to-Kandidatur“, „Bridge-to-Recovery“ und „Destination Therapy“ eingesetzt, was sie sowohl bei chronisch fortgeschrittener Herzinsuffizienz als auch bei der akuten Kreislaufunterstützung relevant macht.

Darüber hinaus wird erwartet, dass das Segment Total Artificial Heart (TAH) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,2 % wachsen wird.

Auf Antrag

Destination Therapy ist führend, da es sich an Patienten richtet, die langfristige Unterstützung benötigen

Je nach Anwendung wird der Markt in Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) und Bridge to Recovery (BTR) unterteilt.

Die Zieltherapie hat nach Anwendung den höchsten Anteil, da ein großer Teil der Patienten mit fortgeschrittener Herzinsuffizienz entweder nicht für eine Transplantation in Frage kommt oder möglicherweise nicht rechtzeitig ein Spenderorgan erhält. Dies macht die langfristige mechanische Unterstützung zu einem praktischen Behandlungsweg und nicht nur zu einer provisorischen Brücke. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment „Bridge to Recovery“ (BTR) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,9 % wächst.

Vom Endbenutzer

Krankenhäuser und ASCs sind führend, da künstliche Herztherapien eine konzentrierte Infrastruktur, Verfahrenskompetenz und eine intensive Nachsorge erfordern

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ambulante chirurgische Einrichtungen sind das führende Endverbrauchersegment, da die Implantation und Verwaltung künstlicher Herzen eine spezielle Infrastruktur erfordert, die kleineren Einrichtungen normalerweise fehlt. Diese Therapien hängen von chirurgischen Fähigkeiten, bildgebender Unterstützung, Pflege auf der Intensivstation, Antikoagulationsmanagement und multidisziplinärer Koordination vor und nach dem Eingriff ab. Sogar temporäre Unterstützungssysteme werden häufig in Krankenhäusern mit hoher Akutsituation eingesetzt, in denen schnelle Eskalationsentscheidungen getroffen werden können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 73,8 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 13,2 % prognostiziert.

Regionaler Ausblick auf den Markt für künstliche Herzen

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Artificial Heart Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 1,39 Milliarden US-Dollar den größten Marktanteil für künstliche Herzen und erreichte im Jahr 2025 1,57 Milliarden US-Dollar. Aufgrund der hohen Belastung durch fortgeschrittene Herzinsuffizienz, der breiten Verfügbarkeit von Transplantations- und mechanischen Kreislaufunterstützungsprogrammen und der schnelleren Einführung von Herzunterstützungsgeräten sowohl in dauerhaften als auch temporären Unterstützungsumgebungen wird erwartet, dass Nordamerika ein starkes Marktwachstum verzeichnen wird. Die Region profitiert auch von einem guten Bewusstsein unter Ärzten, einem relativ besseren Zugang zu Erstattungen, einer starken Konzentration tertiärer Herzzentren und einer anhaltenden Produktvermarktung durch große Gerätehersteller. Darüber hinaus erweitert der zunehmende Einsatz von Zieltherapie- und Bridge-to-Decision-Strategien den in Frage kommenden Patientenpool über die rein transplantationsbedingten Fälle hinaus.

US-Markt für künstliche Herzen

Im Jahr 2026 wird der US-Markt voraussichtlich 1,59 Milliarden US-Dollar groß sein und 41,5 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 9,9 % erreichen wird, die zweithöchste weltweit, und bis 2026 1,02 Milliarden US-Dollar erreichen wird. Europa wird voraussichtlich aufgrund seiner etablierten Infrastruktur für Herzchirurgie, der zunehmenden Nutzung von Herzunterstützungsgeräten in Schlüsselländern wie Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich sowie der schrittweisen Ausweitung fortschrittlicher Behandlungspfade für Herzinsuffizienz stetig wachsen. Die Region profitiert auch von der zunehmenden klinischen Vertrautheit mit künstlichen Herzunterstützungstechnologien, der Verbesserung der Krankenhauskapazitäten und der breiteren Akzeptanz sowohl von Bridge-to-Transplant- als auch von Destination-Therapie-Ansätzen. Das Wachstum wird außerdem durch die kontinuierliche Technologieentwicklung und die zunehmende Verbreitung spezialisierter Implantatzentren in Westeuropa und in ausgewählten Teilen des übrigen Europas unterstützt.

Britischer Markt für künstliche Herzen

Der britische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, was 3,4 % des weltweiten Marktumsatzes ausmacht.

Deutschland-Markt für künstliche Herzen

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 0,22 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,78 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum dürfte aufgrund seiner großen Patientenpopulation, der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, der verbesserten Diagnose fortgeschrittener Herzinsuffizienz und dem schrittweisen Ausbau der Infrastruktur für hochakute Herzversorgung das schnellste Wachstum verzeichnen. Die Nachfrage steigt, da große Länder wie China, Japan, Indien und Australien ihre Kapazitäten im Tertiärbereich weiter ausbauen und ausgefeiltere Kreislaufunterstützungstechnologien einführen. Der Markt profitiert auch von verbesserten Gesundheitsausgaben, einem wachsenden Bewusstsein der Ärzte und einem erweiterten Zugang zu temporären und perkutanen Herzunterstützungsgeräten, die die Einführung selbst in Märkten unterstützen, in denen sich die langfristige Durchdringung von Implantaten noch entwickelt.

Japan-Markt für künstliche Herzen

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 0,18 Milliarden US-Dollar erwirtschaften, was einem Anteil von fast 4,8 % am Weltmarkt entspricht.

China-Markt für künstliche Herzen

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,21 Milliarden US-Dollar erreichen und etwa 5,6 % zum weltweiten Umsatz beitragen.

Indien-Markt für künstliche Herzen

Schätzungen zufolge wird Indien bis 2026 etwa 0,08 Milliarden US-Dollar zum Markt beitragen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird ein moderates Wachstum des Kunstherzmarktes erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,15 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Lateinamerika in moderatem Tempo wächst, unterstützt durch einen verbesserten Zugang zu fortschrittlicher Herzbehandlung in großen städtischen Zentren, insbesondere in Brasilien und Mexiko. Das Wachstum in der Region wird durch die zunehmende Anerkennung schwerer Herzinsuffizienz, den schrittweisen Aufbau spezialisierter Herzkrankenhäuser und die zunehmende Überweisung komplexer Patienten an Tertiärzentren, die in der Lage sind, mechanische Kreislaufunterstützung durchzuführen, vorangetrieben. Darüber hinaus wird erwartet, dass die Region Naher Osten und Afrika ausgehend von einer kleineren Basis wachsen wird, was hauptsächlich auf den Ausbau der Gesundheitsinfrastruktur in Märkten mit höherem Einkommen, insbesondere in den GCC-Ländern, und die verbesserte Verfügbarkeit spezialisierter Herzversorgung in ausgewählten Zentren zurückzuführen ist.

GCC-Markt für künstliche Herzen

Es wird erwartet, dass der GCC bis 2026 etwa 0,05 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 1,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche technologische Fortschritte und die Entwicklung von Produkten in klinischen Studien verstärken den Wettbewerb auf dem Markt

Der Markt ist stark konsolidiert, wobei nur wenige Schlüsselakteure den größten Teil des Umsatzes erwirtschaften. Dies verleiht der Branche ein klares Muster der Dominanz großer Player statt einer fragmentierten Struktur. Johnson & Johnson, Abbott und Shenzhen Core Medical Technology waren im Jahr 2025 die größten Unternehmen. Abgesehen von diesen Spitzenreitern ist der Wettbewerb spezialisierter und regionaler. Unternehmen wie SynCardia, CARMAT, Berlin Heart, EVAHEART und mehrere in China ansässige Akteure konkurrieren in engeren Nischen wie künstlichen Herzsystemen, pädiatrischer Unterstützung oder regionalen Märkten.

Darüber hinaus konkurrieren andere wichtige Akteure wie BrioHealth Technologies, Sun Medical Technology Research und Rocor Medical Technology durch kontinuierliche technologische Fortschritte und die Entwicklung von Produkten in klinischen Studien.

LISTE DER WICHTIGSTEN KÜNSTLICHEN HERZ-UNTERNEHMEN IM PROFIL

- Johnson & Johnson (USA)

- Abbott (USA)

- Shenzhen Core Medical Technology (China)

- Berlin Heart GmbH (Deutschland)

- BrioHealth Technologies (China)

- Sun Medical Technology Research (Japan)

- SynCardia-Systeme(UNS.)

- Rocor Medizintechnik (China)

- CARMAT (Frankreich)

- Jarvik-Herz(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:CARMAT meldete im Jahr 2024 42 Aeson-Implantate und setzte seine starke Dynamik bis 2025 fort, was die zunehmende Kommerzialisierung seines künstlichen Herzens unterstreicht.

- Dezember 2024:Johnson & Johnson MedTech gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die Indikationen für Impella 5.5 mit SmartAssist und Impella CP mit SmartAssist Heart erweitert hatPumps, Erteilung der Premarket Approval (PMA) für die Anwendung bei bestimmten pädiatrischen Patienten mit symptomatischer akuter dekompensierter Herzinsuffizienz (ADHF) und kardiogenem Schock.

- Oktober 2024:ABIOMED gab bekannt, dass die Impella ECP-Zulassungsstudie Sicherheit und Wirksamkeit bei Hochrisiko-PCI nachgewiesen hat.

- Juli 2024:CARMAT meldete eine starke Beschleunigung der Aeson-Verkaufsdynamik, eine Expansion auf 42 ausgebildete Krankenhäuser in 14 Ländern und kommerzielle Eröffnungen in weiteren europäischen Ländern.

- Mai 2024:Sun Medical gab die neue kommerzielle Einführung von EVAHEART 2 C03 und das Ende des Verkaufs von C02 bekannt und markierte damit ein aktualisiertes Produktangebot auf dem japanischen Markt für implantierbare VADs.

- April 2024:Picard Medical und SynCardia kündigten Pläne an, durch eine Fusion mit Altitude Acquisition Corp. an die Börse zu gehen, um die nächste Wachstumsphase von SynCardia zu unterstützen.

- April 2024:ABIOMED gab bekannt, dass eine randomisierte kontrollierte Studie bestätigte, dass Impella CP die Überlebenschancen von Herzinfarktpatienten mit kardiogenem Schock verbesserte – ein wichtiger wissenschaftlicher Meilenstein für die perkutane Unterstützung.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,41 Milliarden US-Dollar und soll bis 2034 8,35 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,2 % aufweisen wird.

Das Segment der Herzunterstützungsgeräte war nach Produkt führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Belastung durch fortgeschrittene Herzinsuffizienz und der steigende Bedarf an künstlichen Herzen.

Johnson & Johnson, Abbott, Shenzhen Core Medical Technology und Berlin Heart GmbH gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf