Marktgröße, Anteil und Branchenanalyse für Ka-, K-, Ku-Band-Satellitenausrüstung, nach Plattform (Land-V-SAT, maritimes V-SAT und luftgestütztes V-SAT), nach Netzwerkarchitektur (Sterntopologie, Mesh-Topologie, Punkt-zu-Punkt-Verbindungen und andere), nach Endbenutzer (Videoübertragung, Datenübertragung, privates Netzwerk, Sprachkommunikation und andere) und regionale Prognose, 2025–2032

Marktgrößenbericht für Ka-, K- und Ku-Band-Satellitenausrüstung

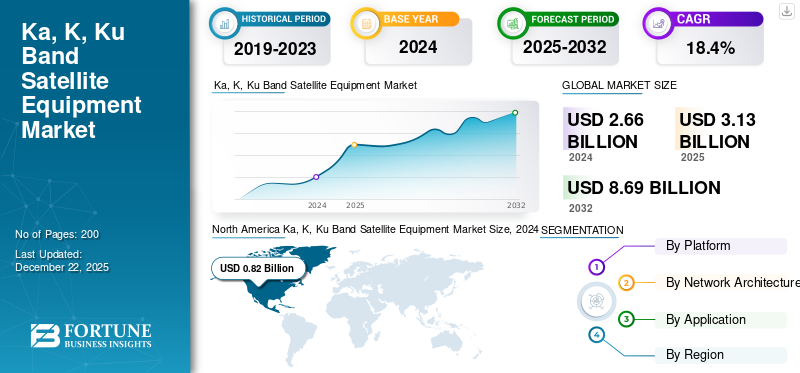

Die weltweite Marktgröße für Ka-, K-, Ku-Band-Satellitenausrüstung wurde im Jahr 2024 auf 2,66 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,13 Milliarden US-Dollar im Jahr 2025 auf 8,69 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,4 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Ka-, K- und Ku-Band-Satellitenausrüstung mit einem Marktanteil von 30,83 % im Jahr 2024.

Ka-Band-Satellitengeräte nutzen das Ka-Band-Frequenzband (27–40 GHz), ein Mikrowellenband mit extrem hoher Datenrate. Satellitenkommunikationssysteme, Transceiver, Modems, Verstärker und Antennen sind die Bausteine der Ka-Band-Satellitenausrüstung. Das Ka-Band bietet eine viel größere Bandbreite, doppelt so viel wie das Ku-Band und fünfmal so viel wie das C-Band, um höhere Datenraten und eine bessere Anti-Interferenz-Fähigkeit zu ermöglichen. Die niedrige Ka-Band-Frequenz mit ihren kleineren Wellenlängen ermöglicht den Einsatz kompakter Bodenterminal-Hardware und -Antennen. Daher eignen sie sich am besten für den Einsatz im Hochgeschwindigkeitsinternet, im Rundfunk, in der Fernerkundung uswmilitärische Kommunikation. Es eignet sich gut für neue Satellitensysteme wie High Throughput Satellites (HTS), die gerichtete Punktstrahlen und Frequenzwiederverwendung verwenden, um die Effizienz zu maximieren.

Der größte Teil des Ka-, K-, Ku-Bandmarktes entfällt auf Top-Player wie Viasat, Hughes Network Systems, Intelsat, Gilat Satellite Networks, Cobham SATCOM und L3Harris Technologies. Ka-Band-Satellitenausrüstung wächst rasant, da der Bedarf an Hochgeschwindigkeits-Internetzugang und bandbreitenintensiven Anwendungen wächst. Seine Fähigkeit, einen höheren Datendurchsatz zu erschwinglichen Preisen bereitzustellen, erhöht auch seine Attraktivität bei der Überbrückung von Konnektivitätslücken in ländlichen Gebieten. Das Wachstum innerhalb von Satellitenkonstellationen wie Starlink und OneWeb hat die Nachfrage weiter angekurbelt, da diese Plattformen für die globale Abdeckung stark auf die Ka-Band-Technologie angewiesen sind. Darüber hinaus ermöglichen HTS-Technologien eine kostengünstige Wiederverwendung von Spektrum und fokussierten Strahlen, wodurch die Kosten pro Bit gesenkt und gleichzeitig die Kapazität erhöht wird. Durch die Integration in 5G-Netzwerke ist es außerdem praktikabler geworden und ermöglicht eine Kommunikation mit geringer Latenz an abgelegenen Standorten. Darüber hinaus ist Ka-band aufgrund seiner kompakten Ausrüstungsgröße und seiner hohen Leistung unverzichtbar für Luftfahrt-, See- und Militäreinsätze.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ka-, K-, Ku-Band-Satellitenausrüstungsmarkt – WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2024: 2,66 Milliarden US-Dollar

- Marktgröße 2025: 3,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 8,69 Milliarden US-Dollar

- CAGR: 18,4 % von 2025–2032

- Nordamerika dominierte den Markt für Ka-, K- und Ku-Band-Satellitenausrüstung mit einem Marktanteil von 30,83 % im Jahr 2024.

- Das Land-V-SAT-Segment hatte im Jahr 2024 einen dominierenden Marktanteil.

- Das Segment Datenübertragung hatte im Jahr 2024 den größten Anwendungsanteil.

Nordamerikanisch

Nordamerika war weltweit führend auf dem Markt, angetrieben durch eine fortschrittliche Satelliteninfrastruktur und starke Investitionen in die Weltraumkommunikation.

Europa

Europa hielt den zweitgrößten Marktanteil, unterstützt durch den Ausbau des Satellitenbreitbandes und Innovationen in der Luft- und Raumfahrt.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen in Satellitenkonnektivität und digitale Infrastruktur das schnellste Wachstum verzeichnen.

UNS.

Die Modernisierung der Verteidigung, der Einsatz von LEO-Konstellationen und der Breitbandausbau treiben weiterhin das Marktwachstum voran.

Japan

Steigende Investitionen in Raumfahrttechnologie und Satellitenkommunikation unterstützen die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Hochgeschwindigkeitsinternet und zuverlässigen Kommunikationsdiensten führt zu erheblichem Marktwachstum

Der wachsende Bedarf an schnellem Internet und zuverlässigen Kommunikationsdiensten in ländlichen und unterversorgten Gebieten treibt das Wachstum des Marktes für Ka-Band-Satellitenausrüstung voran. Seine erhöhte Datenübertragungsrate und sein effizientes Spektrum erleichtern die Integration von Anwendungen wie zTelemedizin, IoT und Fernunterricht. Auch erdnahe Satellitenkonstellationen wie Starlink und OneWeb verlassen sich zunehmend auf die Ka-Band-Technologie, um eine globale Abdeckung zu gewährleisten. Darüber hinaus bietet die Integration mit 5G die Möglichkeit, Dienste mit geringer Latenz bereitzustellen, ohne dass eine Bodeninfrastruktur erforderlich ist. Fortschritte in der Satellitentechnologie, wie z. B. High Throughput Satellites (HTS), verbessern kontinuierlich die Leistung und senken gleichzeitig die Kosten.

MARKTBEGRENZUNGEN

Hohe Kosten für die Produktion von Satelliten und Bodenausrüstung schränken die Marktexpansion ein

Trotz seiner Vorteile steht das Wachstum des Marktes für Ka-, K-, Ku-Band-Satellitenausrüstung vor großen Herausforderungen. Die hohen Kosten für die Produktion von Satelliten, Bodenausrüstung und Startoperationen stellen insbesondere für kleine Unternehmen ein finanzielles Hindernis dar. Die Komplexität des Engineerings und die Notwendigkeit gründlicher Tests erhöhen diese Kosten zusätzlich. Regulierungsbeschränkungen für die Frequenznutzung bringen eine weitere Ebene der Komplexität mit sich, da die Einhaltung sowohl internationaler als auch nationaler Vorschriften erforderlich ist, um Störungen anderer Vorschriften zu vermeidenTelekommunikationDienstleistungen. Darüber hinaus können widrige Wetterbedingungen wie starke Regenfälle die Signalqualität beeinträchtigen, wodurch Ka-Band-Systeme für den breiten Einsatz in bestimmten Regionen weniger praktisch werden.

MARKTCHANCEN

Das Wachstum der Ka-Band-Satellitenhardware wird sich positiv auf das Marktwachstum auswirken

Der Markt für Ka-Band-Satellitenausrüstung bietet aufgrund technologischer Fortschritte und einer wachsenden Nachfrage nach hochwertiger Konnektivität erhebliche Chancen. Der Einsatz von Low-Earth-Orbit-Konstellationen (LEO) wie Starlink und OneWeb bietet ein enormes Potenzial für den weltweiten Satelliten-Internetzugang. Auch die Integration von 5G-Netzen spielt eine entscheidende Rolle, da sie abgelegene Gebiete mit Hochgeschwindigkeitsdiensten und geringer Latenz versorgt. Darüber hinaus erweitert der zunehmende Einsatz der Ka-Band-Technologie in den Bereichen Luftfahrt, Schifffahrt und Verteidigung für integrierte Kommunikationslösungen ihre Anwendungsmöglichkeiten. Regierungen und Privatunternehmen investieren erheblich in Ka-Band-Systeme, um die digitale Kluft zu überbrücken und datenintensive Anwendungen wie Telemedizin und zu unterstützenIoT.

Markttrends für KA-, K- und KU-Band-Satellitengeräte

Fortschritte in der Antennentechnologie, Halbleitertechnologie und Erweiterung der Satellitenkonstellation wirken sich positiv auf das Marktwachstum aus

Modulare und skalierbare Antennen gehören zu den wichtigsten Trends auf dem Markt für Ka-Band-Satellitenausrüstung. Diese Antennen sind so konzipiert, dass sie höhere Frequenzen unterstützen, eine einfache Bereitstellung gewährleisten und den Installationsaufwand minimieren. Phased-Array-Systeme und Mehrstrahlsysteme verbessern die Signaleffizienz und bieten Flexibilität für verschiedene Anwendungen wie Fernerkundung, 5G-Integration und IoT. Beispielsweise verbessern die „Plug-and-Play“-Ka-Band-Antennen von CPI Vertex Antennentechnik die Konnektivität für MEO-Satellitenkonstellationen wie das O3b mPOWER-System von SES.

- In Nordamerika verzeichnete der Markt für Ka-, K-, Ku-Band-Satellitenausrüstung ein Wachstum von 0,69 Milliarden US-Dollar im Jahr 2023 auf 0,82 Milliarden US-Dollar im Jahr 2024.

Halbleitermaterialien wie Galliumnitrid (GaN) revolutionieren die Ka-Band-Leistungsverstärkung. GaN-Verstärker bieten lineare Leistung und verbesserte Effizienz, was dazu beiträgt, den Anforderungen von Mehrträgersystemen und Videobandbreitenanforderungen gerecht zu werden. Der Übergang von Vakuumröhrenverstärkern zur GaN-Technologie ist von entscheidender Bedeutung, um der steigenden Nachfrage nach Breitbandinternet und 5G-Diensten gerecht zu werden. Der Einsatz zukünftiger LEO- und MEO-Satellitenkonstellationen verändert die Ka-Band-Kommunikation. Betreiber wie OneWeb und Starlink nutzen Ka-Band-Frequenzen, um eine globale Breitbandabdeckung bereitzustellen. Diese Konstellationen nutzen Frequenzwiederverwendung und dichte Punktstrahlen, um die Datenraten zu maximieren, ohne dass zusätzliche Kosten entstehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Supply Chain Fracturing und technologischer Pivot: Der Krieg hat kritische Lieferketten unterbrochen, da russische Verbote von Neongas/Palladium, die für HF-Verstärker/Laseroptiken lebenswichtig sind, und der Mangel an Kabelbäumen in der Ukraine die Kosten für Ka/Ku-Band-Komponenten um 20–30 % in die Höhe trieben und die Satellitenproduktion verzögerten. Dies zwang westliche Unternehmen wie Viasat und SpaceX dazu, die lokale Produktion in Indien/Vietnam zu beschleunigen. Die Länder werden robuste COTS-Terminals einführen, die durch die Starlink-abhängige Drohnenkriegsführung der Ukraine validiert werden. Gleichzeitig wurden durch russische Angriffe auf elektronische Kriegsführung wie Tirada-2-Störungen Ku-Band-Schwachstellen offengelegt, was eine Umstellung auf strahlungsresistente GaN-Verstärker und hybride Multiband-Terminals erzwang.

Nachfrageanstieg und Wandel der betrieblichen Doktrin: Die Abhängigkeit von Battlefield von Satcom mit niedriger Latenz für Drohnenschwärme und Artillerieziele führte zu einem Anstieg der NATO-Finanzierung um 40 % für Anti-Störungs-Ka-Band-Systeme wie Inmarsat GX und Ka/Ku-Terminals mit zwei Nutzlasten wie Collins Freedom 450. Der Erfolg der Ukraine mit Starlink festigte die Nachfrage nach LEO-Konstellationen, verdoppelte die Bestellungen für K/Ka-Band-Benutzerterminals (OneWeb, Telesat) und machte GEO-Satelliten obsolet für den taktischen Einsatz. Dadurch wurde die Beschaffungsdoktrin neu geschrieben: 60 % der neuen Militärverträge schreiben jetzt Multi-Orbit-Resilienz und Quantenverschlüsselung vor und geben proprietäre Standards auf.

Geopolitische Fragmentierung und Marktaufteilung: Sanktionen brachten Russlands Raumfahrtsektor zum Einsturz, lahmlegten das Jamal-Ka-Band-Programm und lösten einen Verlust von 95 % des weltweiten Startanteils aus, während ASAT-Tests die Ku-Band-Versicherungskosten um 50 % erhöhten. Dadurch entstanden Parallelmärkte:

- NATO-nahe Blöcke wandten sich dem souveränen Ka-Band-HTS zu, wie zum Beispiel IRIS² der EU oder Südkoreas 425-Projekt.

- Neutrale Staaten wandten sich chinesischen Trägerraketen (Great Wall Industry) und nahöstlichen Kapazitäten (Arabsat, Yahsat) zu.

Segmentierungsanalyse

Nach Plattform

Hohe Nachfrage nach schneller und zuverlässiger Kommunikation in abgelegenen Gebieten und IoT-Integration, um das Wachstum des Land-V-SAT-Segments voranzutreiben

Basierend auf der Plattform wird der Markt in Land-V-SAT, See-V-SAT und Luft-V-SAT unterteilt.

Das Land-V-SAT-Segment hatte im Jahr 2024 einen dominierenden Marktanteil. Land-VSAT-Systeme werden aufgrund der hohen Nachfrage nach schneller und zuverlässiger Konnektivität in abgelegenen Gebieten immer robuster. Diese Systeme bieten Breitbandlösungen für verschiedene Anwendungen mit hohem Nutzen wie Telekommunikation, Live-Streaming und private Netzwerke und sind daher sowohl für Geschäftsaktivitäten als auch für Regierungsoperationen unverzichtbar. Da die Nutzung von IoT- und M2M-Kommunikation zunimmt, steigt die Nachfrage nach Land-VSAT-Systemen, da sie eine Datenverarbeitung und Automatisierung in Echtzeit ermöglichen. Darüber hinaus ermöglichen Fortschritte bei robusten VSAT-Designs den Betrieb unter extremen Umweltbedingungen, was ihre Anwendbarkeit für Verteidigung und Katastrophenmanagement verbessert. Maßgeschneiderte Lösungen der Hersteller erweitern ihr Einsatzspektrum zusätzlich.

Darüber hinaus wird erwartet, dass das maritime V-SAT-Segment in den kommenden Jahren mit der höchsten CAGR wachsen wird. Diese schnelle Expansion wird durch die steigende Nachfrage nach unterbrechungsfreier Konnektivität an Bord von Schiffen wie Handelsschiffen, Militärflotten und unbemannten Schiffen vorangetrieben. Das Wachstum des globalen Seehandels und der Einsatz digitaler Technologien in der Schifffahrt sind wesentliche Treiber. Maritime VSAT bietet konsistenten Internetzugang für Vorgänge wie Navigation, Crew-Wohlfahrt und Fernüberwachung. Fortschritte in der Technologie haben die Kosten und die Komplexität dieser Systeme reduziert und ihre Akzeptanz weiter vorangetrieben. Darüber hinaus steigern verstärkte Import-Export-Aktivitäten und die Eröffnung neuer Seehandelsrouten die Nachfrage nach maritimen VSAT-Lösungen sowohl für zivile als auch für militärische Anwendungen.

Nach Netzwerkarchitektur

Das Aufkommen fortschrittlicher Mesh-Topologie für kommerzielle Anwendungen treibt das Wachstum des Mesh-Topologie-Segments voran

Basierend auf der Netzwerkarchitektur ist der Markt in Sterntopologie, Mesh-Topologie, Punkt-zu-Punkt-Verbindungen und andere unterteilt.

Das Segment der Mesh-Topologie hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Die Mesh-Topologie erfreut sich zunehmender Beliebtheit, da sie äußerst fehlertolerant, skalierbar und zuverlässig ist. Beim Mesh-Design sind Geräte physisch miteinander verbunden und bieten mehrere Wege für die Datenübertragung. Diese Redundanz stellt sicher, dass das Netzwerk auch dann betriebsbereit bleibt, wenn einige Knoten ausfallen, was es ideal für geschäftskritische Anwendungen wie das Gesundheitswesen, Banken und Militäreinsätze macht. Mesh-Netzwerke ermöglichen außerdem eine einfache Skalierbarkeit, da neue Knoten hinzugefügt werden können, ohne das bestehende Netzwerk zu unterbrechen. Darüber hinaus erhöht die Architektur die Sicherheit, indem sie Single Points of Failure eliminiert und die Verschlüsselung über mehrere Pfade unterstützt. Auch der Einsatz in IoT-Installationen und Hochgeschwindigkeitsanwendungen wie Spielen trägt zu seiner zunehmenden Akzeptanz bei.

Das Segment der Sterntopologie wird weiterhin einen erheblichen Marktanteil ausmachen. Die Sterntopologie ist aufgrund ihrer Einfachheit, zentralisierten Steuerung und Kosteneffizienz auf dem Vormarsch. In der Sternarchitektur verbinden sich alle Geräte mit einem zentralen Hub, was die Steuerung und Überwachung erleichtert. Sein einfaches Design reduziert die Komplexität und erleichtert die Fehlerbehebung. Die Sterntopologie ist besonders vorteilhaft in Unternehmensumgebungen, Einzelhandelsnetzwerken und Bankensystemen, in denen zentralisierte Daten unerlässlich sind. Aufgrund der geringeren Anschaffungskosten im Vergleich zur Mesh-Topologie ist es für kleine Organisationen oder Low-Budget-Netzwerke attraktiv. Darüber hinaus unterstützt diese Architektur einen asymmetrischen Datenfluss und maximiert die Bandbreitennutzung für Anwendungen wie Point-of-Sale-Transaktionen undSatellitenkommunikationDienste über VSAT-Systeme.

Auf Antrag

Verstärkte Abhängigkeit von digitalen Systemen in verschiedenen Endverbraucherbranchen, um das segmentale Marktwachstum für Datenübertragung voranzutreiben

Je nach Anwendung wird der Markt in Videoübertragung, Datenübertragung, private Netzwerke, Sprachkommunikation und andere unterteilt.

Das Datenübertragungssegment hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Dieses Wachstum wird durch eine zunehmende Abhängigkeit von digitalen Ökosystemen in verschiedenen Branchen vorangetrieben. Insbesondere durch die Integration von IoT-Geräten und Cloud Computing besteht ein wachsender Bedarf an sicheren und schnellen Methoden zur Verarbeitung und Übertragung großer Datenmengen. Die Hochgeschwindigkeitsdatenübertragung erleichtert Echtzeitanalysen und ermöglicht so den effektiven Betrieb wichtiger Anwendungen wie Finanztransaktionen, Remote-Arbeit und globale Kommunikation. Technologien wie KI-basierte Verschlüsselung, Multi-Path-Transfer-Technologie und globaler Lastausgleich optimieren die Geschwindigkeit und Zuverlässigkeit der Datenübertragung. Darüber hinaus zwingt die strikte Einhaltung von Datenschutzbestimmungen wie DSGVO und CCPA Unternehmen dazu, komplexe Lösungen für sichere Datenübertragungen einzuführen. Die zunehmende Integration dieser Systeme in Geschäftsprozesse erhöht den Bedarf an qualitativ hochwertigen Datenübertragungssystemen weiter.

Das Video-Broadcasting-Segment wird aufgrund der wachsenden Nachfrage nach hochauflösenden Streaming-Diensten und der Bereitstellung von Inhalten in Echtzeit weiterhin einen erheblichen Marktanteil ausmachen. Das Wachstum von OTT-Plattformen, virtuellen Events und Online-Gaming erfordert fortschrittliche Übertragungsfunktionen, die große Datenmengen verarbeiten können. Eine verbesserte Netzwerkinfrastruktur wie die 5G-Technologie verbessert die Streaming-Qualität durch Reduzierung der Latenz. Unternehmen nutzen Videoübertragungen für verschiedene Zwecke, darunter Marketing, Schulung und Kundenbindung, und nutzen adaptives Bitraten-Streaming, um eine reibungslose Wiedergabe auf verschiedenen Geräten sicherzustellen. Darüber hinaus verbessert der globale Lastausgleich die Bereitstellung von Inhalten für Zielgruppen weltweit. All diese Elemente in Kombination treiben die Einführung von Videoübertragungs-Apps im Unterhaltungs-, Firmenveranstaltungs- und Bildungssektor voran.

Regionaler Ausblick auf den Markt für Ka-K-Ku-Band-Satellitenausrüstung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist aufgrund seiner gut entwickelten Infrastruktur für Satellitentechnologie und der hohen Investitionen in die Weltraumforschung und die Entwicklung von Kommunikationssystemen die dominierende Region auf dem Markt für Ka-Band-Satellitenausrüstung. Führende Branchenakteure wie SpaceX, Viasat und Hughes Network Systems treiben Innovationen und die Einführung von Ka-Band-Lösungen in verschiedenen Sektoren wie Verteidigung, Luftfahrt usw. voranBreitbanddienste. In ländlichen Gebieten besteht ein zunehmender Bedarf an Breitband-Internet und Konnektivität mit 5G-Netzen, was das Wachstum der Branche weiter ankurbelt. Darüber hinaus stärken staatlich geförderte Programme, wie die Nutzung des Ka-Bands durch die NASA für Missionen mit hohem Datenvolumen, und Kooperationsaktivitäten mit der Privatwirtschaft die Führungsposition der Region auf diesem Markt.

Die USA festigen ihre weltweite Führungsposition auf dem Markt für Ka/Ku/K-Band-Satellitenausrüstung, angetrieben durch die Modernisierung der Verteidigung, den Einsatz von LEO-Konstellationen und die Widerstandsfähigkeit der Lieferkette nach dem Ukraine-Krieg. US-Firmen wie Viasat und Hughes dominieren den Weltmarkt und nutzen die beschleunigte Beschaffung des Verteidigungsministeriums für taktische Multiband-Terminals wie Starshield von Starlink, Falcon IV von L3Harris und Anti-Jam-Ka-Band-Systeme, die russischen EW-Bedrohungen entgegenwirken.

Europa

Europa hält den zweitgrößten Marktanteil für Ka-, K-, Ku-Band-Satellitenausrüstung. Die Region verzeichnet ein starkes Wachstum auf dem Markt für Ka-Band-Satellitenausrüstung, da das Ziel darin besteht, die digitale Konnektivität zu verbessern und die digitale Kluft zu verringern. Private Unternehmen wie SES und Eutelsat sowie die Europäische Weltraumorganisation (ESA) investieren stark in Ka-Band-Satelliten für Fernsehübertragungen und Breitband-Internet. Die entwickelte Luft- und Raumfahrtindustrie der Region unterstützt technologische Innovationen bei Satelliten, und staatlich finanzierte Programme konzentrieren sich auf die Verbesserung der Konnektivität in netzfernen Gebieten. Darüber hinaus festigt die zunehmende Nutzung des Ka-Bands in der See- und Luftkommunikation auch die Position des Unternehmens auf dem europäischen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum die höchste CAGR aufweisen. Dieses Wachstum ist größtenteils auf die wachsende Ka-Band-Satelliteninfrastruktur zurückzuführen, die durch die Entwicklung digitaler Netzwerke und die zunehmende Verbreitung des Internets vorangetrieben wird. Chinesische, japanische, südkoreanische und indische Regierungen investieren erheblich in die Satellitenkommunikation, um das Breitbandwachstum im ländlichen Raum zu fördern und den nationalen Verteidigungsbedarf zu decken. Die „Belt and Road“-Initiative Chinas nutzt Ka-Band-Satelliten, um die Konnektivität in ihrem umfangreichen Netzwerk zu verbessern. Darüber hinaus ist Japan führend in der EntwicklungWeltraumtechnologie, während Südkorea sich auf IoT-Anwendungen konzentriert, die Hochdurchsatzsysteme über Ka-Band-Satelliten erfordern. Auch die sich entwickelnde Schifffahrts- und Luftfahrtindustrie des Landes treibt die Expansion der Region voran.

Rest der Welt

Es wird erwartet, dass der Markt im Rest der Welt in naher Zukunft ein erhebliches Wachstum verzeichnen wird. In abgelegenen Gebieten des Nahen Ostens, Lateinamerikas und Afrikas werden zunehmend Internetdienste über Satelliten angeboten. Regierungen und Nichtregierungsorganisationen nutzen die Ka-Band-Technologie, um Verbindungslücken zu schließen und die wirtschaftliche Entwicklung zu fördern. Auch der wachsende Bedarf an effizienten Kommunikationslösungen in den Bereichen Seefahrt, Verteidigung und Katastrophenmanagement treibt die Nachfrage an. Darüber hinaus macht die Verfügbarkeit erschwinglicher Technologie für den Satellitenstart Ka-Band-Systeme für Entwicklungsländer zugänglich und beschleunigt so das Marktwachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die kontinuierliche Entwicklung und Einführung neuer Produkte durch Schlüsselunternehmen führte zu ihrer beherrschenden Stellung

Der Markt für Ka-, K-, Ku-Band-Satellitenausrüstung verzeichnet ein rasantes Wachstum, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeitskommunikation in Branchen wie Verteidigung, Luft- und Raumfahrt und kommerzieller Wirtschaft. Mit höherer Datenübertragungskapazität und besserer Spektrumseffizienz im Vergleich zu niedrigeren Bändern eignen sich Ka-Band-Systeme ideal für Anwendungen wie Breitband-Internet, Telemedizin und IoT-Konnektivität.

Nordamerika ist derzeit Marktführer bei technologischen Fortschritten, während China und Südkorea durch strategische Investitionen in Satellitenanlagen Fortschritte machen. Allerdings steht die Branche vor Herausforderungen wie hohen Produktionskosten und strengen regulatorischen Standards. Führende Branchenakteure wie Viasat, SpaceX und Intelsat investieren in Forschung und Entwicklung, um die Leistung zu steigern und zukünftige Chancen zu nutzen.

LISTE DER WICHTIGSTEN KA-, K-, KU-BAND-SATELLITENAUSRÜSTUNGSUNTERNEHMEN

- Hughes Network Systems, LLC(UNS.)

- Viasat Inc.(UNS.)

- Gilat Satellite Networks Ltd. (Israel)

- Cobham Limited (Großbritannien)

- Marlink(Norwegen)

- ST Engineering (Singapur)

- L3Harris Technologies, Inc. (USA)

- Intelsat (Luxemburg)

- Orbit Communications Systems Ltd. (Israel)

- Speedcast (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Thales Alenia Space (Frankreich) hat einen Auftrag zur Herstellung des Kommunikationssatelliten JSAT-32 für Sky Perfect JSAT (Japan) erhalten. Der Satellit wird sowohl im Ku- als auch im Ka-Frequenzband arbeiten und so die erweiterten Satellitenkommunikationsfähigkeiten verbessern.

- Oktober 2025:Die europäischen Luft- und Raumfahrtunternehmen Thales (Frankreich), Airbus (Frankreich) und Leonardo (Italien) haben ein Memorandum of Understanding (MoU) unterzeichnet, um ihre Raumfahrtaktivitäten in einer neuen Einheit zu konsolidieren. Diese Initiative zielt darauf ab, die strategische Autonomie Europas im Weltraum zu stärken und kritische Infrastrukturen wie Telekommunikation, Navigation, Erdbeobachtung und nationale Sicherheitssysteme zu unterstützen.

- Dezember 2024:Das Space Systems Command (SSC) gewährte SES Space & Defense einen Deckungskaufvertrag zur Bereitstellung von Multi-Orbit- und Multiband-Satellitenkapazitäten für das United States European Command (USEUCOM). Die Vereinbarung hat einen Höchstwert von 117 Millionen US-Dollar.

- Dezember 2024:Northrop Grumman gab den Abschluss der Missionsoperationen und den Start der Arctic Satellite Broadband Mission (ASBM)-Konstellation von Space Norway bekannt, wodurch der Zugang zur Satellitenkommunikation im hohen Norden sowohl für die US-Weltraumstreitkräfte als auch für Norwegen verbessert wird.

- August 2024:Orbit Communication System Inc. hat sich mit Viasat Inc. zusammengetan, um fortschrittliche SATCOM-Mehrzweckterminals (MPTs) für deren luftgestützte Plattformen zu liefern. Orbit wird voraussichtlich die nächste Generation vorstellen SATCOM-AusrüstungSystem zur Integration in die Ka-Band-Netzwerke von Viasat.

- Juli 2024:Aselsan, eines der Verteidigungsindustrieunternehmen Türkiyes, tauschte seine im Weltraum gesammelten Informationen an Türkiyes erste inländische Kommunikation, Turksat 6A, aus und verstaatlichte anschließend die Kommunikationsnutzlasten des Satelliten.

- Mai 2024:Airbus gab die Lieferung der ersten aktiven Antenne des SpainSat NG-I-Satelliten bekannt. Die Abnahmetests der aktiven Sendeantenne für den Hisdesat-Satelliten SpainSat NG-I wurden nach den letzten Strahlungsmustertests effektiv abgeschlossen. Die Antenne ist auch in den Satelliten in Toulouse, Frankreich, integriert.

BERICHTSBEREICH

Die globale Marktanalyse für Ka-, K-, Ku-Band-Satellitenausrüstung liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Regionen/Ländern, wichtigen Branchenentwicklungen, neuen Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen. Es deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 18,4 % von 2025-2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Netzwerkarchitektur

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2024 bei 2,66 Milliarden US-Dollar und soll bis 2032 einen Wert von 8,69 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 0,82 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2025–2032 voraussichtlich eine jährliche Wachstumsrate von 18,4 % aufweisen.

Das Flugzeugsegment war nach Plattform marktführend.

Es wird erwartet, dass die steigende Nachfrage nach Hochgeschwindigkeitsinternet zu einem erheblichen Wachstum führen wird.

Die wichtigsten auf dem Markt tätigen Unternehmen sind Vuasat, ST Engineering und Northrop Grumman.

Nordamerika dominierte den Markt im Jahr 2024 und hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf