Marktgröße, Anteil und Branchenanalyse für Kampfflugzeuge, nach Plattformklasse (leichter Jäger, mittlerer Jäger und schwerer Jäger), nach Antrieb (einmotoriger und zweimotoriger), nach Typ (leichter Angriff, elektronische Kriegsführung, Mehrzweckjäger, Trainer und andere), nach Start und Landung (konventioneller Start und Landung, kurzer Start und Landung sowie vertikaler Start und Landung) und regionale Prognose, 2026–2034

Größe des Kampfflugzeugmarktes und Zukunftsaussichten

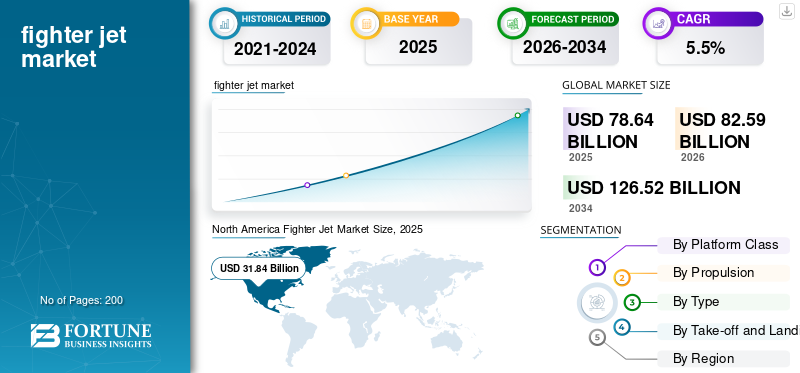

Die globale Marktgröße für Kampfflugzeuge wurde im Jahr 2025 auf 78,64 Milliarden US-Dollar geschätzt. Der Markt soll von 82,59 Milliarden US-Dollar im Jahr 2026 auf 126,52 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % aufweisen.

Der globale Markt stellt ein kritisches Segment der Luft- und Raumfahrt- und Verteidigungsindustrie dar, angetrieben durch den ständigen Bedarf der Nationen, ihre Luftkampffähigkeiten zu modernisieren und die strategische Luftüberlegenheit aufrechtzuerhalten. Weltweit investieren Regierungen in Flugzeugplattformen der nächsten Generation mit fortschrittlichen FunktionenAvionik, Stealth-Technologien, Überschallgeschwindigkeiten und präzisionsgelenkte Munitionssysteme. Geopolitische Spannungen, sich verändernde Bedrohungslandschaften und steigende Verteidigungsbudgets prägen gemeinsam die Beschaffungsentscheidungen etablierter Luftstreitkräfte und aufstrebender Militärmächte. Der Markt umfasst ein breites Spektrum an Flugzeugtypen, darunter Mehrzweckkampfflugzeuge, Luftüberlegenheitsflugzeuge und Bodenangriffsplattformen, die im Rahmen inländischer Programme sowie internationaler Partnerschaften und Exportabkommen entwickelt wurden.

Zu den wichtigsten Marktteilnehmern zählen Lockheed Martin Corporation, The Boeing Company, Dassault Aviation SA, Saab AB, BAE Systems plc, Airbus SE, Leonardo S.p.A., United Aircraft Corporation, Aviation Industry Corporation of China (AVIC) und Hindustan Aeronautics Limited (HAL). Diese Unternehmen konkurrieren durch fortschrittliche Stealth- und Avionikintegration, erweiterte Mehrzweckkampffähigkeiten, überlegene Schub-Gewichts-Leistung, Radar- und Sensorfusionssysteme der nächsten Generation sowie maßgeschneiderte Verteidigungspartnerschaftsmodelle, die auf Luftüberlegenheit, Angriffsmissionen, Luftnahunterstützung und strategische Abschreckung auf inländischen und alliierten Verteidigungsmärkten ausgelegt sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KAMPFJET-MARKTRENDS

Weiterentwicklung der Fähigkeiten in den Bereichen Stealth, Sensorfusion und digitale Kriegsführung, um die Entwicklung moderner Kampfflugzeuge neu zu definieren

Ein vorherrschender Trend, der den Markt umgestaltet, ist die schnelle Integration von Stealth-Architektur, Active Electronically Scanning Array (AESA)-Radargeräten und durch künstliche Intelligenz gesteuerter Sensorfusion in Plattformen der nächsten Generation. Luftstreitkräfte auf der ganzen Welt priorisieren Flugzeuge, die in umstrittenen elektromagnetischen Umgebungen operieren, Einsätze außerhalb der Sichtweite durchführen und sich nahtlos innerhalb gemeinsamer Kampfökosysteme vernetzen können. Der Aufstieg von Kampfflugzeugprogrammen der sechsten Generation, unbemannten Loyal Wingman-Konzepten und der Kompatibilität mit Waffen mit gerichteter Energie spiegelt einen grundlegenden Wandel hin zu digital vernetzten Multidomänen-Kampfflugzeugen wider, die die Tödlichkeit erhöhen, gleichzeitig die kognitive Belastung des Piloten verringern und die Überlebensfähigkeit der Mission erhöhen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende geopolitische Spannungen und Modernisierungsvorschriften für die Verteidigung treiben die Produktbeschaffung voran

Eskalierende geopolitische Rivalitäten, Territorialstreitigkeiten und das Wiederaufleben des Wettbewerbs zwischen Großmächten veranlassen die Nationen, ihre Investitionen in fortschrittliche Luftkampfkapazitäten zu beschleunigen und so das Wachstum des Kampfflugzeugmarktes voranzutreiben. Regierungen erhöhen ihre Verteidigungsbudgets mit besonderem Schwerpunkt auf dem Ersatz veralteter Plattformen und der Erreichung technologischer Gleichheit oder Überlegenheit gegenüber potenziellen Gegnern. Die Verpflichtungen der NATO-Mitglieder, die Sicherheitsdynamik im indopazifischen Raum und die Machtverhältnisse im Nahen Osten bestimmen nachhaltige Beschaffungszyklen. Darüber hinaus verstärkt die nachgewiesene Wirksamkeit der Präzisionsluftwaffe in modernen Konflikten die institutionelle Nachfrage nach Kämpfern, die in der Lage sind, fortschrittliche Munition zu integrieren.elektronische KriegsführungSysteme und Echtzeit-Gefechtsfeldinformationen innerhalb gemeinsamer und koalitionsbezogener Einsatzrahmen.

MARKTBEGRENZUNGEN

Unerschwingliche Entwicklungs- und Lebenszykluskosten können Kaufentscheidungen für Jets erschweren

Die außergewöhnlich hohen Kosten, die mit der Konstruktion, Entwicklung, Produktion und Wartung moderner Kampfflugzeuge verbunden sind, stellen ein grundlegendes Hemmnis für die Marktexpansion dar. Plattformen der fünften Generation erfordern erhebliche Investitionen in die Beschaffung der Einheiten sowie über Jahrzehnte hinweg in Wartung, Upgrades, Pilotenschulung und Unterstützung der Lieferkette. Kleinere Verteidigungsbudgets in Entwicklungsländern schränken ihre Möglichkeiten ein, sich auf Premium-Plattformen zu verpflichten, wodurch Modernisierungsfristen oft verschoben werden oder nach Alternativen auf niedrigerem Niveau gesucht wird. Budgetüberschreitungen und Zeitplanverzögerungen bei großen Kampfflugzeugprogrammen schwächen das Vertrauen in die Akquise weiter und veranlassen Regierungen dazu, die Beschaffungsmengen neu zu bewerten oder die Lebensdauer bestehender Flotten zu verlängern, anstatt mit neuen Flugzeugverträgen fortzufahren.

MARKTCHANCEN

Flottenmodernisierungsprogramme und Initiativen zur indigenen Verteidigungsherstellung eröffnen neue Wachstumsgrenzen

Erhebliche Marktchancen ergeben sich aus groß angelegten Flottenersatzprogrammen und der wachsenden Bereitschaft der Regierung, einheimische Kampfflugzeugfähigkeiten zu entwickeln. Länder in Asien, im Nahen Osten und in Osteuropa beschleunigen ihre Beschaffungsentscheidungen, um veraltete und veraltete westliche Plattformen aus der Sowjetzeit durch technologisch überlegene Flugzeuge zu ersetzen. Parallele Investitionen in inländische Luft- und Raumfahrtindustriestandorte durch Programme wie TEJAS Mk-II in Indien und KAAN in der Türkei erweitern die Wettbewerbslandschaft. Die Exportmärkte für bewährte Mehrzweckplattformen bleiben äußerst lukrativ, da verbündete Nationen als strategische Anreize auf Interoperabilität, Technologietransfervereinbarungen und langfristige Nachhaltigkeitspartnerschaften setzen.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Exportbestimmungen und geopolitische Ausrichtungen können grenzüberschreitende Kampfflugzeugtransaktionen behindern

Hersteller von Kampfflugzeugen stehen vor erheblichen Herausforderungen bei der Bewältigung der geopolitischen Sensibilitäten, Exportkontrollsysteme und Endbenutzer-Zertifizierungsanforderungen, die internationale Verteidigungstransaktionen regeln. Regulierungsrahmen wie die U.S. International Traffic in Arms Regulations schreiben strenge Kontrollen für den Technologietransfer vor, schränken den Marktzugang für potenzielle Käufer ein und schaffen Wettbewerbsnachteile für westliche Hersteller gegenüber Konkurrenten mit weniger Beschränkungen. Darüber hinaus führen wechselnde diplomatische Allianzen, Sanktionsregelungen und parlamentarische Genehmigungsprozesse zu erheblicher Unsicherheit bei den Beschaffungsfristen. Die zunehmende Bevorzugung von Offset-Vereinbarungen und Koproduktionsaufträgen erschwert die Vertragsverhandlungen zusätzlich, verlangt von den Exporteuren ein größeres Engagement der Industrie und erhöht das Risiko der Programmausführung.

Segmentierungsanalyse

Nach Plattformklasse

Größere Kapazitätslücken und budgetbeschränkte Modernisierung zur Beschleunigung des Wachstums im Segment der mittleren Jagdflugzeuge

Basierend auf der Plattformklasse ist der Markt in leichte Jäger, mittlere Jäger und schwere Jäger unterteilt.

Das mittlere Jägersegment hatte im Jahr 2025 den größten Marktanteil. Die Produktnachfrage steigt, da Verteidigungsunternehmen nach kostengünstigen Plattformen suchen, die Einsatzfähigkeit und Erschwinglichkeit in Einklang bringen. Nationen mit begrenzten Beschaffungsbudgets bevorzugen zunehmend mittelgroße Jäger, die vielseitige Einsatzmöglichkeiten, einen geringeren logistischen Platzbedarf und wettbewerbsfähige Lebenszykluskosten bieten, was diese Plattformklasse zu einem zentralen Faktor für Flottenmodernisierungsstrategien weltweit macht.

Es wird erwartet, dass das Segment der schweren Jäger im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % wachsen wird.

Durch Antrieb

Das Segment der zweimotorigen Triebwerke führte aufgrund seiner verbesserten Nutzlastkapazität und Schubredundanz den Markt an

Basierend auf dem Antrieb wird der Markt in einmotorige und zweimotorige Fahrzeuge unterteilt.

Im Jahr 2025 dominierte das zweimotorige Segment den weltweiten Marktanteil von Kampfflugzeugen. Diese Kampfflugzeuge erfreuen sich einer erhöhten Nachfrage aufgrund ihrer überlegenen Schubredundanz, größeren Reichweite und verbesserten Nutzlastkapazität, die für hochintensive Flugeinsätze entscheidend sind. Luftstreitkräfte, die in umkämpften, langlebigen See- oder Expeditionsumgebungen operieren, bevorzugen durchweg zweimotorige Konfigurationen, was das Beschaffungsinteresse bei fortschrittlichen Militärprogrammen weltweit verstärkt.

Das einmotorige Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Nach Typ

Bedarf an Missionsflexibilität, um das Wachstum des Mehrzweckkampfflugzeugsegments voranzutreiben

Je nach Typ ist der Markt in leichte Angriffe, elektronische Kriegsführung, Mehrzweckjäger, Trainer und andere unterteilt.

Es wird erwartet, dass das Segment der Mehrzweckjäger im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Diese Kampfflugzeuge dominieren die Beschaffungsprioritäten, da die Luftstreitkräfte nach einzelnen Plattformen suchen, die in der Lage sind, Luftüberlegenheits-, Bodenangriffs-, elektronische Kriegsführungs- und Aufklärungsmissionen durchzuführen. Die Vielseitigkeit von Mehrzweckflugzeugen maximiert die operative Kapitalrendite und ermöglicht es kleineren Luftstreitkräften, umfassende Kampffähigkeiten aufrechtzuerhalten und gleichzeitig die Komplexität und Nachhaltigkeitsanforderungen der Flotte zu konsolidieren.

Das Segment Electronic Warfare Management wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 7,6 % wachsen.

Durch Start und Landung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Etablierte Flugplatzinfrastruktur und betriebliche Einfachheit zur Unterstützung des Wachstums des konventionellen Start- und Landesegments

Basierend auf Start und Landung wird der Markt in konventionelle Starts und Landungen, kurze Starts und Landungen sowie vertikale Starts und Landungen unterteilt.

Das Segment der konventionellen Starts und Landungen dominierte im Jahr 2025 den Marktanteil. Diese Dominanz wird durch die bestehende Flugplatzinfrastruktur, eine geringere betriebliche Komplexität und eine breitere Pilotenkompetenz untermauert. Die meisten Luftstreitkräfte, die von etablierten Landstützpunkten aus operieren, spezifizieren weiterhin CTOL-Konfigurationen, wodurch sichergestellt wird, dass dieses Segment den größten Anteil an Programmen zur Anschaffung von Kampfflugzeugen weltweit behält.

Darüber hinaus wird prognostiziert, dass das Segment der vertikalen Starts und Landungen im Analysezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wachsen wird.

Regionaler Ausblick auf den Kampfflugzeugmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Fighter Jet Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 29,99 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit einem Wert von 31,84 Milliarden US-Dollar. Nordamerika führt den globalen Markt an, angetrieben durch nachhaltige US-Verteidigungsinvestitionen in fortschrittliche Plattformen der fünften Generation, verbündete Interoperabilitätsprogramme und die kontinuierliche Modernisierung bestehender Flotten, um sich entwickelnden strategischen Bedrohungen zu begegnen.

US-Kampfflugzeugmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 31,69 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Der Markt dürfte im Prognosezeitraum eine jährliche Wachstumsrate von etwa 5,0 % aufweisen. Die USA treiben die weltweite Nachfrage durch nachhaltige F-35-Beschaffung, Investitionen in die Luftbeherrschung der nächsten Generation und umfangreiche Verkäufe verbündeter ausländischer Streitkräfte an, die die Interoperabilität zwischen NATO- und indopazifischen Partnerländern unterstützen.

Europa

Schätzungen zufolge wird der europäische Markt im Jahr 2026 ein Volumen von 20,13 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Die Produktnachfrage in Europa steigt angesichts der NATO-Ausgabenverpflichtungen, des Flottenersatzbedarfs und der Dringlichkeit, die durch die regionale Entwicklung entsteht, stark anSicherheitVerschiebungen, da die Nationen stark in inländische Plattformen und verwandte Beschaffungsprogramme investieren.

Britischer Kampfflugzeugmarkt

Schätzungen zufolge wird der britische Markt im Jahr 2026 einen Wert von rund 2,74 Milliarden US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von etwa 5,1 % aufweisen. Das Vereinigte Königreich investiert erheblich in die Modernisierung seiner Kampfflugzeuge durch die Erweiterung seiner F-35B-Flotte und die aktive Teilnahme am Tempest-Programm der sechsten Generation und bekräftigt damit sein Engagement für die Aufrechterhaltung der Überlegenheit im Luftkampf an vorderster Front.

Deutschland-Markt für Kampfflugzeuge

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 3,77 Milliarden US-Dollar erreichen. Der deutsche Markt entwickelt sich durch Modernisierungen der Eurofighter-Typhoon-Flotte und sein Engagement für das Future Combat Air System-Programm weiter und spiegelt umfassendere NATO-Verpflichtungen und nationale Reinvestitionsprioritäten in die Verteidigung wider.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 21,73 Milliarden US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % verzeichnen. Dieser regionale Markt wächst in moderatem Tempo, angetrieben durch eskalierende territoriale Spannungen, wachsende Verteidigungsbudgets und ehrgeizige Programme zur Entwicklung einheimischer Kämpfer in China, Indien, Japan, Südkorea und Australien.

China-Markt für Kampfflugzeuge

Der chinesische Markt wird voraussichtlich einer der größten Märkte im asiatisch-pazifischen Raum sein, mit einem geschätzten Umsatz von rund 8,41 Milliarden US-Dollar im Jahr 2026. China baut seine Kampfflugzeugkapazitäten durch die einheimische Produktion von J-20 der fünften Generation und die fortschrittliche Entwicklung von J-35-Marineplattformen rasch aus, untermauert durch ehrgeizige militärische Modernisierungsziele und wachsende Ambitionen zur regionalen Machtausweitung.

Japan-Markt für Kampfflugzeuge

Schätzungen zufolge wird der japanische Marktwert im Jahr 2026 rund 3,06 Milliarden US-Dollar erreichen. Der Markt in diesem Land dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Japan beschleunigt die Investitionen in Kampfflugzeuge durch die Erweiterung der F-35-Flotte und sein im Inland geführtes F-X-Kampfflugzeugprogramm der nächsten Generation, angetrieben durch sich entwickelnde regionale Bedrohungen und verstärkte Verpflichtungen im Verteidigungsbündnis mit den USA.

Indischer Kampfflugzeugmarkt

Schätzungen zufolge wird der Markt in Indien im Jahr 2026 einen Wert von rund 4,25 Milliarden US-Dollar erreichen. Dieser Markt wächst aufgrund der Akquisitionen von Rafale, der Entwicklung von Tejas Mk-II und der laufenden Flottenmodernisierung im Rahmen der Atmanirbhar-Bharat-Initiative, die das Land als wachsendes einheimisches Kraftzentrum für die Luft- und Raumfahrtfertigung positioniert.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum erwartet. Die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich ein Volumen von 5,52 Milliarden US-Dollar bzw. 1,89 Milliarden US-Dollar erreichen. Der Rest des Weltmarktes verzeichnet eine wachsende Aktivität bei der Beschaffung von Kampfflugzeugen, insbesondere im Nahen Osten und in Lateinamerika, wo Länder angesichts regionaler Sicherheitsdynamik und diversifizierter Verteidigungspartnerschaften alternde Flotten aufrüsten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf die Ausweitung der Stealth-Produktion und die Modernisierung ihrer Flotte, um ihre Marktpositionen zu stärken

Die Marktlandschaft für Kampfflugzeuge wird durch wichtige Akteure gestärkt, die eine Verlagerung vom Verkauf einzelner Flugzeuge hin zu langfristigen Kampfflugzeug-Ökosystemen mit Stealth-Antrieb verzeichnen.Sensorfusion, offene Missionssysteme, fortschrittliche Waffenintegration, elektronische Kriegsführung und Lebenszyklusmodernisierung. Unternehmen wie Lockheed Martin, Boeing, Dassault Aviation, Saab, BAE Systems, Airbus, Leonardo, UAC, AVIC und Hindustan Aeronautics Limited konzentrieren sich auf Produktionshochläufe, Exportkampagnen, lokale Montage, Missionssystem-Upgrades und die Entwicklung von Kampfflugzeugen der nächsten Generation, um wiederkehrende Einnahmen aus der Verteidigung zu sichern. Das F-35-Programm von Lockheed Martin bleibt der stärkste Nachfrageanker. Das Unternehmen meldet 191 F-35-Auslieferungen im Jahr 2025, was den Größenvorteil der Kampfflugzeugproduktion der fünften Generation zeigt. Boeing positioniert die F-15EX im Hinblick auf Nutzlast, Reichweite, offene Architektur, elektronische Kriegsführung und künftige Integration kollaborativer Kampfflugzeuge, während Dassault die Rafale-Exportdynamik nutzt, um seinen Auftragsbestand zu vertiefen, unterstützt durch 21 Rafale-Auslieferungen im Jahr 2024 und anhaltende internationale Bestellungen.

LISTE DER WICHTIGSTEN KAMPFJET-UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Die Boeing Company(UNS.)

- Dassault Aviation SA(Frankreich)

- Saab AB(Schweden)

- BAE Systems plc(VEREINIGTES KÖNIGREICH.)

- Airbus SE (Niederlande)

- Leonardo S.p.A.(Italien)

- United Aircraft Corporation (UAC) (Russland)

- Aviation Industry Corporation of China (AVIC) (China)

- Hindustan Aeronautics Limited (HAL)(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Israel erweiterte seine F-35I-Adir-Flotte im Wert von 34 Millionen US-Dollar durch einen neuen Avionikvertrag mit Elbit Systems.

- Mai 2026:Die indische Regierung hat das Letter of Request (LoR) für ein umfangreiches 39-Milliarden-Dollar-Programm zum Erwerb von 114 Rafale-Jets fertiggestellt.

- Mai 2026:Dassault Aviation und Tata Advanced Systems Limited (TASL) haben Produktionsübertragungsvereinbarungen zur Herstellung von Rafale-Rumpfsektionen in Indien abgeschlossen, wobei die Produktion im Jahr 2028 beginnen soll.

- April 2025:Indien unterzeichnete mit den USA einen Vertrag über 1 Milliarde US-Dollar über 113 GE-Triebwerke für den Antrieb seiner inländischen Tejas Mk1A-Kampfflugzeuge.

- März 2025:Das US-Luftwaffenministerium erteilte Boeing den Auftrag für die technische und fertigungstechnische Entwicklung der NGAD-Plattform der nächsten Generation (bezeichnet als F-47).

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse aufkommender Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht skizziert Schlüsselfaktoren, die das Marktwachstum vorantreiben, erörtert Herausforderungen für die Expansion und liefert ein detailliertes Bild der Landschaft der Kampfflugzeugbranche. Die Studie hebt auch die jüngsten Fortschritte hervor, die Stakeholder dabei unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Plattformklasse, nach Antrieb, nach Typ, nach Start und Landung und nach Region |

| Nach Plattformklasse |

|

| Durch Antrieb |

|

| Nach Typ |

|

| Durch Start und Landung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 78,64 Milliarden US-Dollar und soll bis 2034 126,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 31,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5,5 % aufweist.

Nach Plattformklasse war das Segment der mittleren Jäger im Jahr 2025 marktführend.

Die zunehmenden geopolitischen Spannungen und die Anforderungen zur Modernisierung der Verteidigung sind Schlüsselfaktoren für das Marktwachstum.

Lockheed Martin Corporation (USA), The Boeing Company (USA), Dassault Aviation SA (Frankreich), Saab AB (Schweden), BAE Systems plc (Großbritannien) und Hindustan Aeronautics Limited (HAL) (Indien) sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf