Marktgröße, Anteil und Branchenanalyse von KI in der Bildverarbeitung, nach Komponente (Hardware, Software und Dienste), nach Funktion (Schulung und Inferenz), nach Technologie (Deep Learning und generative KI), nach Anwendung (vorausschauende Wartung, Qualitätssicherung und Inspektion, Positionierung und Führung und andere (Identifizierung und Messung usw.)), nach Branche (Konsumelektronik, Automobil, Einzelhandel, Gesundheitswesen, Fertigung und andere (Sicherheit und Überwachung, Transport usw.)) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

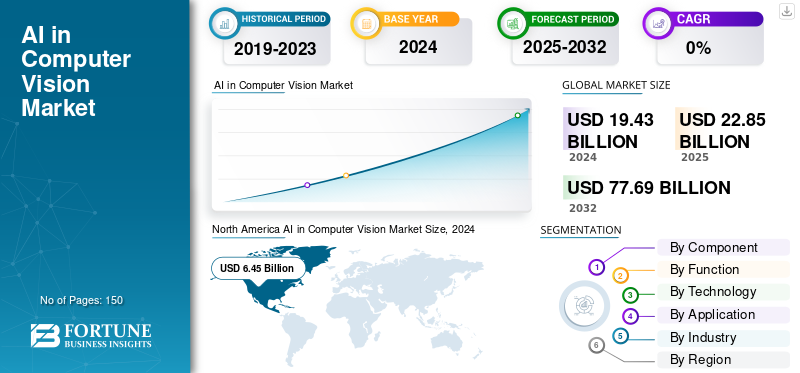

Die globale Marktgröße für KI in Computer Vision wurde auf USD geschätzt22.85Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen27.01Milliarden im Jahr 2026 auf USD100,78Milliarden bis 2034, was einem CAGR von entspricht17.89% im Prognosezeitraum.Nordamerika dominierte den globalen KI-Markt für Computer Vision mit einem Marktanteil von 32,47 % im Jahr 2025.

KI in Computer Vision ist ein Bereich der künstlichen Intelligenz, der maschinelles Lernen und Deep Learning nutzt und es Computern ermöglicht, visuelle Daten wie Bilder oder Videos zu verstehen und zu analysieren. Die Technologie ermöglicht es Maschinen, ihre Umgebung zu „sehen“ und zu erfassen, wodurch sie Funktionen wie Objekterkennung, Bildklassifizierung und Szenenverständnis ausführen können, was ihnen wiederum dabei hilft, Entscheidungen auf der Grundlage der visuellen Daten zu treffen. Die Hauptanwendungen umfassen autonome Fahrzeuge, medizinische Bildanalyse und Inhaltsmoderation.

Die Marktexpansion wird weitgehend von der Nachfrage nach Automatisierung, technologischen Innovationen und der Verbreitung von KI in verschiedenen Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Sicherheit beeinflusst. Neben der Notwendigkeit einer höheren betrieblichen Effizienz und Qualitätskontrolle in der Fertigungsindustrie tragen auch Verbesserungen bei der Hardware wie GPUs und Edge-Geräten sowie die zunehmende Nutzung von Cloud Computing für skalierbare Infrastruktur wesentlich zum Marktwachstum bei.

Die führenden Unternehmen der Branche sind NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. und Sony Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Computer-Vision-Markt – wichtige Erkenntnisse

- Marktgröße 2025: 22,85 Milliarden US-Dollar

- Marktgröße 2026: 27,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 100,78 Milliarden US-Dollar

- CAGR: 17,89 % von 2026–2034

- Nordamerika dominierte den KI-Markt für Computer Vision mit einem Anteil von 32,47 % im Jahr 2025.

- Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 57,71 % den Markt anführen.

- Das Inferenzsegment wird im Jahr 2026 voraussichtlich 66,20 % des Weltmarktes ausmachen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 7,42 Milliarden US-Dollar und soll bis 2026 auf 8,56 Milliarden US-Dollar anwachsen, unterstützt durch starke Investitionen in KI-Technologien und Initiativen zur digitalen Transformation.

Europa

Europa erwirtschaftete im Jahr 2025 4,31 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 weiter wachsen, da es von der zunehmenden Einführung KI-gestützter Computer-Vision-Lösungen in allen Branchen profitiert.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 8,10 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 9,88 Milliarden US-Dollar erreichen wird, angetrieben durch die zunehmende Einführung von KI in den Bereichen Fertigung, Automobil und Gesundheitswesen.

UNS.

Der Markt wird bis 2026 schätzungsweise 5,85 Milliarden US-Dollar erreichen, unterstützt durch schnelle Innovationen in der KI-Infrastruktur, autonomen Systemen und KI-Anwendungen für Unternehmen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,95 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung von KI-gestützten Bildverarbeitungssystemen in der Fertigung, Robotik und intelligenten Automatisierung.

Mehr lesen

Auswirkungen der Gen-KI

Gen AI beschleunigt die Modellentwicklung und verbessert die Innovation im Bereich Computer Vision

Generative KIist ein wichtiger Faktor bei der Transformation der Computer-Vision-Umgebung, indem es die Intelligenz, Flexibilität und Kreativität des Systems verbessert. Beispielsweise ermöglicht es Modellen, synthetische Daten zu generieren, fehlende Teile visuell zu rekonstruieren und sogar Szenarien zu simulieren, die das Training und die Genauigkeit des Algorithmus verbessern. Dadurch wird der Bedarf an großen beschrifteten Datensätzen erheblich reduziert und die Modellentwicklungszyklen werden beschleunigt. Mit fortschrittlichen Deep-Learning-Architekturen unterstützt generative KI Anwendungen wie Bildwiederherstellung, Objekterkennung und autonome Navigation. Unter anderem das Gesundheitswesen, die Automobilindustrie und der Einzelhandel nutzen diese Propeller, um die Diagnose zu verbessern, visuelle Inspektionen zu automatisieren und personalisierte Erfahrungen zu liefern und so Innovationen im gesamten KI-Markt für Computer Vision voranzutreiben.

Auswirkungen des gegenseitigen Tarifs

Gegenseitige Zölle stören die Lieferkette für KI-Hardware, verzögern die Entwicklung und verlangsamen Innovationen

Die globale Lieferkette wurde durch die Einführung gegenseitiger Zölle zwischen den großen Volkswirtschaften gestört, was zu Unsicherheit sowohl bei der Verfügbarkeit als auch bei der Preisgestaltung von Hardwarekomponenten führte, die für KI- und Computer-Vision-Systeme erforderlich sind. Die Preise wichtiger Komponenten wie GPUs, Sensoren und Halbleiterchips unterliegen Schwankungen und die Vorlaufzeiten werden länger. Diese Produkte führen zu Verzögerungen bei der Produktentwicklung und dem groß angelegten Einsatz von KI-gestützten visuellen Systemen, wobei der Effekt im Fertigungs- und Automobilsektor am stärksten ausgeprägt ist. Darüber hinaus behindert die Einführung von Handelshemmnissen die Weiterentwicklung internationaler Kooperationen und des Technologietransfers und verlangsamt dadurch das Innovationstempo.

MARKTDYNAMIK

Markttreiber

Erhöhte Verfügbarkeit visueller Daten treibt das Marktwachstum voran

Mit der weltweiten Einführung digitaler Bildgebungstechnologien, wie zSmartphonesDurch Drohnen, CCTV-Systeme und IoT-fähige Geräte hat das Volumen visueller Daten zugenommen. Ein solcher Anstieg wird zum Grundpfeiler für den Einsatz anspruchsvoller Computer-Vision-Anwendungen, da KI-Modelle für ihr Training stark auf große und vielfältige Datensätze angewiesen sind. Eine bessere Bildqualität und eine umfassendere Datenverfügbarkeit verbessern die Modellleistung, Präzision und Flexibilität in verschiedenen Branchen. Die Technologien haben enorme Vorteile mit sich gebracht, die in fast jeder Branche zu beobachten sind, beispielsweise in der Gesichtserkennung, autonomen Systemen, Einzelhandelsanalysen, Gesundheitsdiagnostik und vielem mehr. Folglich ist die erhöhte Verfügbarkeit visueller Inhalte einer der Hauptfaktoren für die Expansion von KI im Computer-Vision-Markt.

Marktbeschränkungen

Hohe Infrastruktur- und Integrationskosten behindern das Wachstum

Eine der größten Herausforderungen für KI beim Wachstum des Computer-Vision-Marktes, die neben der boomenden Nachfrage nach KI-gestützter visueller Intelligenz immer noch besteht, sind die hohen Kosten im Zusammenhang mit Infrastruktur und Integration. Für den Einsatz von Computer-Vision-Lösungen ist eine leistungsstarke Rechenressource erforderlich, beispielsweise erstklassige GPUs, Speichersysteme und dedizierte Server. Darüber hinaus müssen Unternehmen in Softwareentwicklung, Cloud-Integration und qualifizierte Arbeitskräfte investieren, um eine erfolgreiche Implementierung zu erreichen. Solche kapitalintensiven Anforderungen können dazu führen, dass kleine und mittlere Unternehmen mit begrenzten Budgets den Einführungsprozess verlangsamen. Darüber hinaus erfordert die Integration KI-basierter visueller Analysen in bestehende Prozesse ohne Unterbrechung des Betriebs erhebliches technisches Fachwissen. Daher bleiben die hohen Vorlauf- und Wartungskosten nach wie vor die Hauptgründe für die begrenzte Verbreitung von KI im großen Maßstab auf dem Computer-Vision-Markt.

Marktchancen

Staatliche Initiativen und Investitionen eröffnen Wachstumsperspektiven

Regierungen auf der ganzen Welt legen größeren Wert auf die KI-Entwicklung, um die technologische Wettbewerbsfähigkeit und digitale Innovation zu verbessern. Nationale KI-Strategien, öffentlich-private Partnerschaften und Finanzierungsinitiativen schaffen ein umfassendes Ökosystem für Start-ups, Forschungsinstitute und Unternehmen, um sich mit Computer Vision zu beschäftigen. Darüber hinaus investieren die meisten Länder stark in KI-Infrastruktur, Cloud Computing und Technologien, um den Einsatz visueller Intelligenz zu beschleunigenIntelligente Städte, Sicherheit, Gesundheitswesen und Landwirtschaft. Darüber hinaus fördert die Umsetzung von Vorschriften, die den Einsatz ethischer KI ermöglichen, ein vertrauenswürdiges Ökosystem für Unternehmen und Bürger. Solche Bemühungen stimulieren lokale und globale Märkte und eröffnen neue Möglichkeiten für regionale Innovationszentren und vektorübergreifende Zusammenarbeit im Bereich Computer Vision.

KI IM COMPUTER-VISION-MARKTTRENDS

Fortschritte in der KI-Hardware erweisen sich als wichtiger Markttrend

Da sich die KI-Hardware rasant weiterentwickelt, müssen die Technologien zur Unterstützung von Computer-Vision-Modellen von Grund auf überdacht werden. Im Wesentlichen sorgen die neuen Hardwarebeschleuniger wie GPUs und TPUs sowie KI-spezifische Chips dafür, dass Berechnungen deutlich effizienter und energieeffizienter werden. Diese Entwicklungen treiben die Technologien für Echtzeit-Bildverarbeitung, Edge-Computing und verbesserte Inferenzfunktionen voran, die so abgestimmte Bildverarbeitungsanwendungen ermöglichen, die sich mit den Problemen Geschwindigkeit und Skalierbarkeit befassen. Durch Hardwareoptimierung können Unternehmen kleine Geräte mit komplexen KI-Algorithmen integrieren, die die Bereiche Beifahrersystem, Überwachung und industrielle Automatisierung revolutionieren können. Daher entwickelt sich die Hardwaretechnologie ständig weiter und bleibt ein Schlüsselfaktor bei der Leistungsoptimierung von KI-gesteuerten Computer-Vision-Systemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Hochleistungsverarbeitung für KI-Workloads steigert das Wachstum des Hardware-Segments

Basierend auf der Komponente wird der Markt in Hardware, Software und Dienste unterteilt.

Hardware hatte im Jahr 2024 mit 10,05 Milliarden US-Dollar den größten Marktanteil auf dem Weltmarkt. Das zunehmende Wachstum dieses Segments ist auf seine Fähigkeit zurückzuführen, eine Hochleistungsverarbeitung für KI-Workloads zu ermöglichen, insbesondere in Edge-Geräten und spezialisierten Beschleunigern wie GPUs und NPUs. Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 57,71 % den Markt dominieren.

Das Softwaresegment erreicht die maximale CAGR von 23,28 % auf dem Weltmarkt. Das Wachstum des Segments ist auf die wachsende Nachfrage nach fortschrittlichen KI-Algorithmen, Vision-Modellen und cloudbasierten Plattformen zurückzuführen, die branchenübergreifend skalierbare und flexible Computer-Vision-Anwendungen ermöglichen.

Nach Funktion

Das Inferenzsegment ist aufgrund seiner Rolle bei der Entscheidungsfindung in Echtzeit marktführend

Basierend auf der Funktion wird der Markt in Training und Inferenz unterteilt.

Das Inferenzsegment führt mit einem Marktanteil von 11,56 Milliarden US-Dollar. Das zunehmende Wachstum dieses Segments lässt sich auf seine Fähigkeit zurückführen, Entscheidungen in Echtzeit in Anwendungen wie autonomen Fahrzeugen, Überwachung und industrieller Automatisierung zu treffen, die eine schnelle Verarbeitung auf dem Gerät erfordern. Es wird erwartet, dass das Inferenzsegment den Markt anführt und im Jahr 2026 weltweit einen Beitrag von 66,20 % leistet.

Training erreicht die maximale CAGR von 21,49 % auf dem Markt. Das Wachstum des Segments ist hauptsächlich auf den zunehmenden Bedarf an fortschrittlicher Modellentwicklung und die wachsende Verfügbarkeit großer, gekennzeichneter Datensätze zurückzuführen, um die Genauigkeit und Leistung von KI-gestützten Computer-Vision-Systemen zu verbessern.

Durch Technologie

Die Fähigkeit, Funktionen zu extrahieren und komplexe Muster zu lernen, steigert das Wachstum des Deep-Learning-Segments

Basierend auf der Technologie wird der Markt segmentierttiefes Lernenund generative KI.

Das Deep-Learning-Segment hatte mit 13,12 Milliarden US-Dollar im Jahr 2024 den größten KI-Marktanteil im Bereich Computer Vision. Das Wachstum ist auf seine Fähigkeit zurückzuführen, automatisch Merkmale zu extrahieren und komplexe Muster aus großen Datensätzen zu lernen, was es zur Grundlage für die fortschrittlichsten Computer Vision-Anwendungen macht. Das Deep-Learning-Segment soll im Jahr 2026 mit einem Anteil von 37,59 % den Markt dominieren.

Generative KI stellt mit 21,40 % die größte CAGR auf dem Weltmarkt dar. Das Wachstum ist auf seine Fähigkeit zurückzuführen, synthetische Daten zu erstellen, das Modelltraining zu verbessern und neue Anwendungen in der Inhaltsgenerierung, dem Design und der Datenerweiterung innerhalb der Computer Vision zu ermöglichen.

Auf Antrag

Fehlererkennung und Prozessoptimierung steigern das Wachstum des Segments Qualitätssicherung und Inspektion

Basierend auf der Anwendung wird der Markt segmentiertvorausschauende Wartung, Qualitätssicherung und -inspektion, Positionierung und Führung und andere (Identifizierung und Messung usw.).

Das Segment Qualitätssicherung und Inspektion machte im Jahr 2024 mit 7,63 Milliarden US-Dollar den größten Anteil aus. Das Wachstum des Segments ist auf die zunehmende Einführung KI-gestützter Automatisierung zur Fehlererkennung, Prozessoptimierung und Gewährleistung hoher Qualitätsstandards in Fertigung und Produktionslinien zurückzuführen.

Positionierung und Beratung stellen mit 23,10 % die größte CAGR auf dem Weltmarkt dar. Das Wachstum des Segments ist auf die steigende Nachfrage nach autonomen Systemen, Robotik und Navigationslösungen in der Logistik-, Automobil- und Luft- und Raumfahrtindustrie zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branche

Die schnelle Einführung von ADAS und autonomen Fahrzeugen steigert das Wachstum des Automobilsegments

Basierend auf der Branche wird der Markt segmentiertUnterhaltungselektronik, Automobil, Einzelhandel, Gesundheitswesen, Fertigung und andere (Sicherheit und Überwachung, Transport usw.).

Der Automobilsektor stellte im Jahr 2024 mit 5,80 Milliarden US-Dollar den größten Marktanteil. Das Wachstum in diesem Segment ist auf die schnelle Einführung KI-gestützter Computer-Vision-Technologien in fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomen Fahrzeugen zurückzuführen, was zu der erheblichen Nachfrage nach diesen Technologien beiträgt. Es wird erwartet, dass das Automobilsegment mit einem weltweiten Beitrag von 29,60 % im Jahr 2026 den Markt anführen wird.

Das verarbeitende Gewerbe erreichte eine maximale CAGR von 21,34 % auf dem Markt. Das Wachstum des Sektors ist auf die zunehmende Einführung von KI-gesteuerten Automatisierungs-, Qualitätskontroll- und vorausschauenden Wartungslösungen zurückzuführen, um die betriebliche Effizienz zu verbessern und die Kosten in Produktionsumgebungen zu senken.

KI IM COMPUTER-VISION-MARKTREGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Computer Vision Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 32,47 % des Weltmarktanteils und erreichte einen Wert von 7,42 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 8,56 Milliarden US-Dollar prognostiziert.Das Wachstum der Region ist auf die starke Präsenz wichtiger Technologieunternehmen, die frühzeitige Einführung von KI-Lösungen und erhebliche Investitionen in KI-Forschung und -Entwicklung in verschiedenen Branchen zurückzuführen.

Mit einem erwarteten Umsatz von 5,11 Milliarden US-Dollar im Jahr 2025 stehen die USA an der Spitze des nordamerikanischen Marktes. Die Expansion ist das Ergebnis einer starken Akzeptanz in Branchen wie Gesundheitswesen, Automobil und Sicherheit, die durch ein robustes Technologie-Ökosystem, Forschungsinfrastruktur und staatliche Förderung weiter gestärkt wird. Der US-Markt wird bis 2026 schätzungsweise 5,85 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 4,31 Milliarden US-Dollar, was 18,86 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 5,0 Milliarden US-Dollar erreichen.Dieses Wachstum ist auf die steigende Nachfrage nach Automatisierung, staatliche Investitionen in die digitale Transformation, die zunehmende Akzeptanz in Schlüsselindustrien wie der Automobil- und Gesundheitsbranche sowie den Aufstieg intelligenter Geräte zurückzuführen.

Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen, und der deutsche Markt wird bis 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 8,1 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 35,40 % entspricht, und wird im Jahr 2026 voraussichtlich 9,88 Milliarden US-Dollar erreichen.Das Wachstum der Region ist auf schnelle technologische Fortschritte, erhöhte Investitionen in die KI-Infrastruktur und die zunehmende Einführung KI-gestützter Lösungen in Branchen wie Fertigung, Automobil und Gesundheitswesen in Ländern wie China, Japan und Südkorea zurückzuführen.

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 1,95 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 schätzungsweise 1,99 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 schätzungsweise 1,41 Milliarden US-Dollar erreichen.

Südamerika, Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 18,86 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,89 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,24 Milliarden US-Dollar prognostiziert.Das Wachstum ist auf die wachsende Nachfrage nach Automatisierung und betrieblicher Effizienz zurückzuführen, die von der Regierung gefördert wird digitale TransformationInitiativen und zunehmende Anwendung in Branchen wie Fertigung, Automobil und Überwachung.

Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,60 Milliarden US-Dollar haben.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 1,13 Milliarden US-Dollar und trug damit 4,95 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 1,32 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen erweitern ihr Produktangebot, um der Konkurrenz einen Schritt voraus zu sein

Die führenden Unternehmen der Branche sind NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. und Sony Corporation. Die Unternehmen setzen Strategien wie Forschung und Entwicklung, Partnerschaften und Übernahmen, Erweiterung des Produktportfolios und Hardware-Fortschritte ein. Sie entwickeln außerdem hochmoderne Hardware- und Softwarelösungen für verschiedene Branchen wie Automobil, Gesundheitswesen und Fertigung, um der Konkurrenz einen Schritt voraus zu sein.

LISTE DER SCHLÜSSELKI IN DER COMPUTER-VISIONUNTERNEHMEN IM PROFIL:

- NVIDIA Corporation (USA)

- Microsoft Corporation (USA)

- Intel Corporation(UNS.)

- Alphabet, Inc. (USA)

- com, Inc. (USA)

- Sony Corporation (Japan)

- OMRON Corporation (Japan)

- KEYENCE Corporation(Japan)

- SICK AG(Deutschland)

- Basler AG(Deutschland)

- Hailo Technologies Ltd. (Israel)

- Teledyne Technologies (USA)

- Cognex Corporation (USA)

- Qualcomm Technologies, Inc. (USA)

- Texas Instruments Incorporated (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025-RealSense, das KI-gestützte Kamera-Vision-Technologie entwickelt, gab bekannt, dass es aus Intel ausgegliedert wurde und neben einer strategischen Partnerschaft mit NVIDIA eine Serie-A-Finanzierungsrunde in Höhe von 50 Millionen US-Dollar erhalten hat, um die Einführung physischer KI bei Humanoiden und autonomen mobilen Robotern zu beschleunigen.

- Juni 2025– Cognex Corporation, der weltweite Technologieführer im Bereich der industriellen Bildverarbeitung, gab die Einführung von OneVision™ bekannt, einer cloudbasierten Plattform, die die Art und Weise, wie Hersteller KI-gestützte Bildverarbeitungsanwendungen erstellen, trainieren und skalieren, verändern wird.

- Juni 2025-NVIDIA und die Deutsche Telekom haben sich zusammengetan, um Europas erste souveräne industrielle KI-Cloud zu starten, eine Initiative, die in einem der transformativsten Bereiche der KI verankert ist: visionsbasierte Intelligenz. Mit einem anfänglichen Einsatz von 10.000 NVIDIA-Blackwell-GPUs und einer Skalierung auf 100.000 GPUs bis 2027 wird die Plattform als digitales Rückgrat für KI-gestützte Inspektion, Robotik, Simulation und visuelle Analyse dienen und Deutschland zum europäischen Epizentrum der Innovation in der Bildverarbeitung etablieren.

- Mai 2025-Amniscient, ein B2B-SaaS-Unternehmen, das Computer-Vision-KI revolutioniert, kündigte die Einführung von AmniSphere an, einer Computer-Vision-KI-Plattform, die Unternehmen dabei helfen soll, die Leistungsfähigkeit von KI ohne Komplexität zu nutzen. Es bietet Unternehmen jeder Größe und verschiedener Branchen eine Plattform, um in wenigen Tagen benutzerdefinierte Computer-Vision-Modelle mit einer Genauigkeit von 99,9 % der visuellen Intelligenz zu erstellen und bereitzustellen und so die Produktion und Effizienz zu verbessern.

- Januar 2025-NVIDIA hat die fortschrittlichsten Consumer-GPUs für Gamer, Entwickler und Entwickler vorgestellt: die Desktop- und Laptop-GPUs der GeForce RTX™ 50-Serie. Basierend auf der NVIDIA Blackwell-Architektur, Tensor-Cores der fünften Generation und RT-Cores der vierten Generation liefert die GeForce RTX 50-Serie Durchbrüche im KI-gesteuerten Rendering, einschließlich neuronaler Shader, digitaler menschlicher Technologien, Geometrie und Beleuchtung.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von17.89% von 2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Funktion, Technologie, Anwendung, Branche und Region |

|

Nach Komponente |

· Hardware · Software · Dienstleistungen |

|

Nach Funktion |

· Ausbildung · Schlussfolgerung |

|

Durch Technologie |

· Tiefes Lernen · Generativ A |

|

Auf Antrag |

· Vorausschauende Wartung · Qualitätssicherung und Inspektion · Positionierung und Führung · Sonstiges (Identifizierung und Messung usw.) |

|

Nach Branche |

· Unterhaltungselektronik · Automobil · Einzelhandel · Gesundheitspflege · Herstellung · Andere (Sicherheit und Überwachung, Transport usw.) |

|

Nach Region |

· Nordamerika (nach Komponente, Funktion, Technologie, Anwendung, Branche und Land/Subregion) o USA (auf Antrag) o Kanada (auf Antrag) o Mexiko (auf Antrag) · Europa (nach Komponente, Funktion, Technologie, Anwendung, Branche und Land/Subregion) o Großbritannien (auf Antrag) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Spanien (auf Antrag) o Russland (auf Antrag) o Benelux (auf Antrag) o Nordics (nach Antrag) o Restliches Europa · Asien-Pazifik (nach Komponente, Funktion, Technologie, Anwendung, Branche und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o ASEAN (auf Antrag) o Ozeanien (auf Antrag) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Komponente, Funktion, Technologie, Anwendung, Branche und Land/Subregion) o Argentinien (auf Antrag) o Brasilien (auf Antrag) o Rest von Südamerika · Naher Osten und Afrika (nach Komponente, Funktion, Technologie, Anwendung, Branche und Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Türkei (auf Antrag) o Israel (auf Antrag) o Nordafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 22,85 Milliarden US-Dollar und soll bis 2034 100,78 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 17,89 % aufweist.

Die zunehmende Verfügbarkeit visueller Daten beschleunigt das Marktwachstum.

NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. und Sony Corporation gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Nordamerika.

Nordamerika hatte im Jahr 2025 einen Wert von 7,42 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf